Период: 13-19 ноября 2021

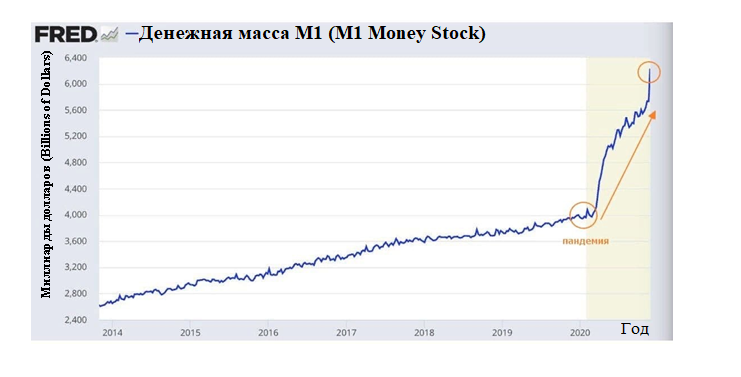

Главная новость. Главная новость недели, конечно, разговор Байдена и Си, в рамках которого Байден признал, что Китай и Тайвань – это одно государство. Разумеется, это новость не экономическая, поэтому мы не станем трактовать её смыслы, а отметим, что инфляционная волна будет продолжаться. Для обоснования этого тезиса приводим график денежного агрегата М1 в США:

Картинка прозрачно демонстрирует происходящие процессы и говорит о том, что в США будет продолжаться не только структурная, но и монетарная инфляция. Она могла бы закончиться через несколько месяцев после остановки эмиссии, но принятое решение о структурной реформе означает, что пока эмиссию никто останавливать не собирается.

По этой причине имеет смысл повторить тезис, который мы уже много раз приводили, но от этого он не становится менее значимым. Поскольку статистические органы практически всех стран инфляцию занижают (см., например, Обзор предыдущей недели), то они автоматически завышают (улучшают) все показатели, где в качестве составной части входит валовый выпуск, так как последний считается не в штуках, а в ценовых показателях. И по этой причине очень многие перечисленные в обзорах данные в реальности более пессимистичны (подчас довольно сильно), чем даются официальными статистическими органами.

Отметим, что надолго остановить эмиссию невозможно: в этом случае обвал спроса неминуемо вызовет дефляционный шок по образцу весны 1930 года. Да, этого сценария всё равно не избежать, но ускорять его – точно не самая лучшая политика. И по этой причине, скорее всего, Китай не ждёт сильное «наказание» за присоединение Тайваня. А присоединять его Си нужно: и потому, что его за это уже наградили на пленуме Центрального Комитета Коммунистической партии Китая (ЦК КПК) почётным званием, и потому, что экономические показатели США оставляют желать лучшего.

Макроэкономика

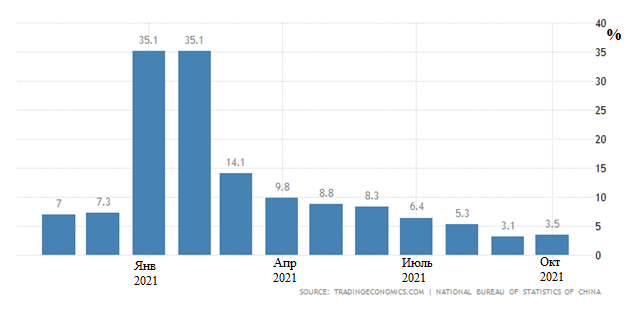

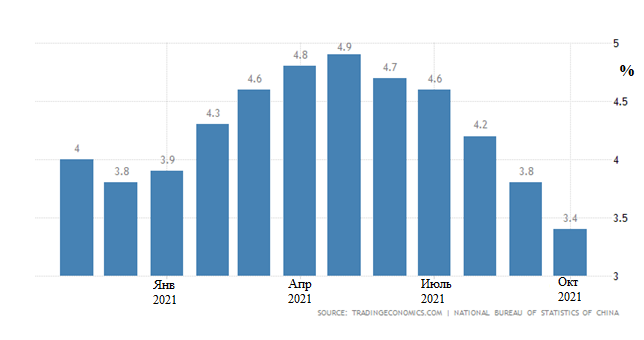

Китайские данные за октябрь неоднозначны. Промышленное производство чуть ускорилось (+3.5% в год после +3.1%), но лишь в сравнении с многолетним дном сентября:

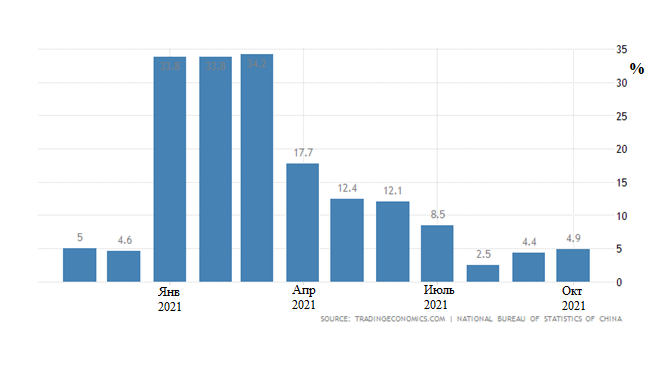

Схожая картина розничных продаж (+4.9% против +4.4%):

(China Retail Sales YoY)

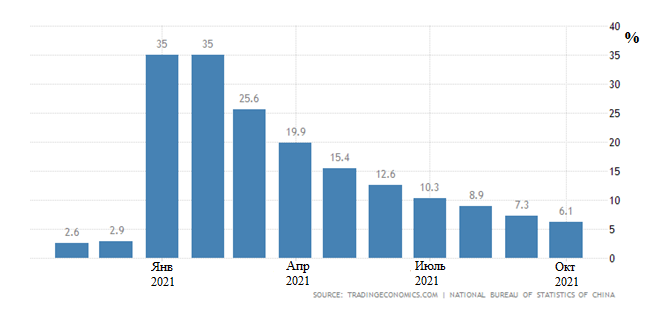

При этом инвестиции в основной капитал продолжают замедляться:

(China Fixed Asset Investment)

А цены новостроек растут минимальным темпом почти за 6 лет:

(China Newly Built House Prices YoY Change)

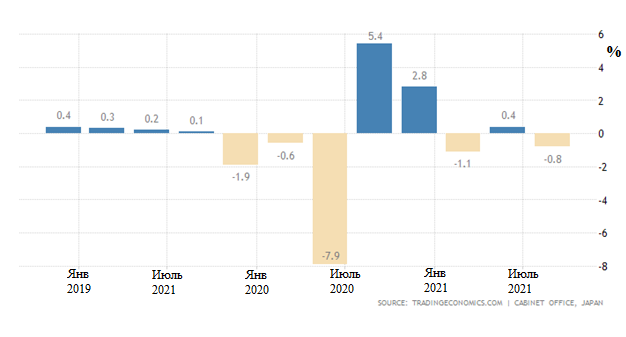

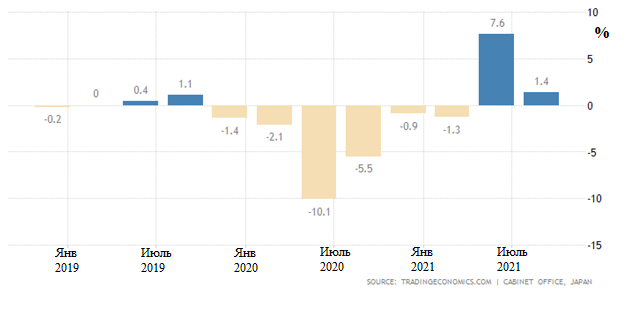

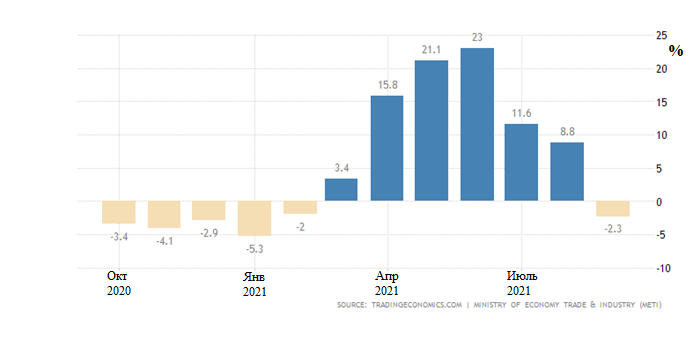

ВВП Японии в 3 кв. -0.8% в квартал – вчетверо хуже ожиданий:

Годовой рост ужался в 5.5 раза (+1.4% после +7.6%):

(Japan GDP Annual Growth Rate)

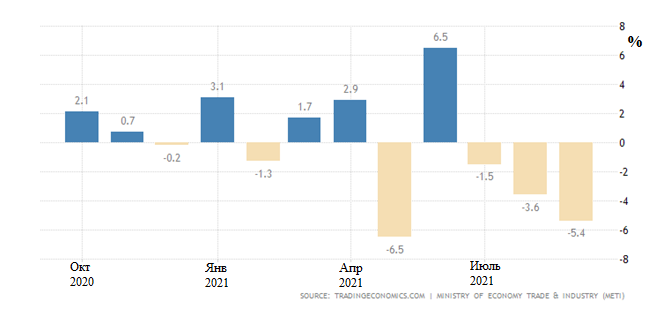

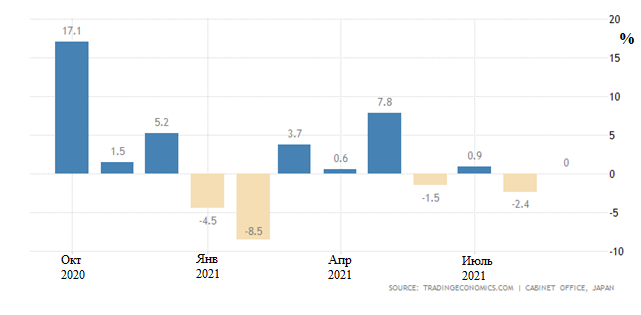

Промышленное производство в Японии -5.4% в месяц – 3-й минус подряд, причём спад ускоряется:

(Japan Industrial Production MoM)

Отчего годовая динамика вернулась в минус (-2.3%):

Japan Industrial Production

Чистые машиностроительные заказы в Японии за последние 4 месяца росли (помесячно) лишь однажды:

Japan Machinery Orders

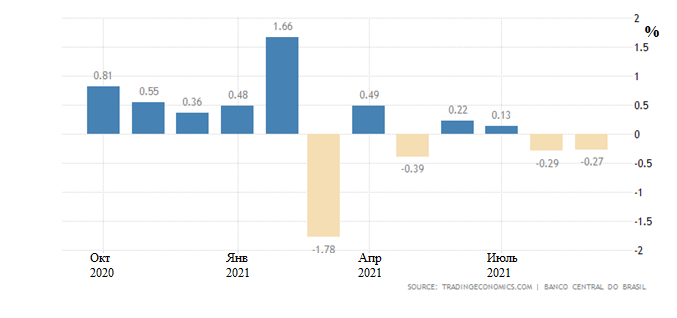

Экономическая активность в Бразилии падает 2 месяца подряд:

(Brazil IBC-Br Economic Activity Index)

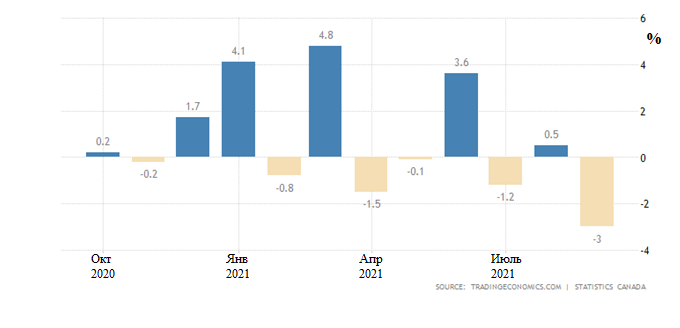

Продажи в обрабатывающей промышленности Канады -3.0% в месяц – минимум с апреля 2020-го:

(Canada Manufacturing Sales MoM)

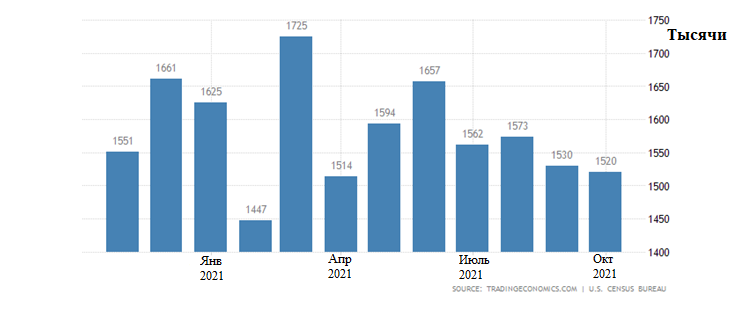

Число новостроек в США минимально за полгода:

(United States Housing Starts)

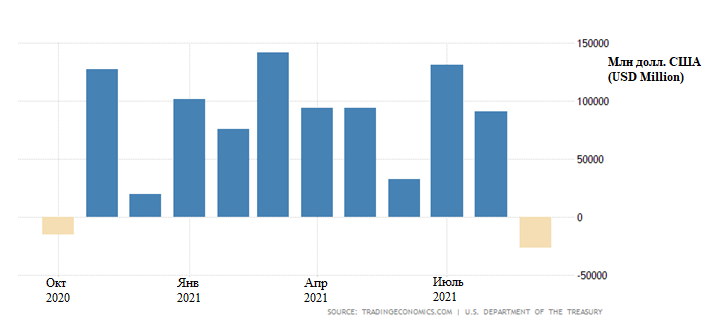

Капитальный и финансовый счета платёжного баланса США ушли в минус впервые за 11 месяцев на фоне низкого внешнего спроса на казначейские облигации:

(United States Net Treasury International Capital Flows)

Последний график означает, что если тенденция не изменится, ФРС придется увеличить эмиссию с целью выкупа казначеек.

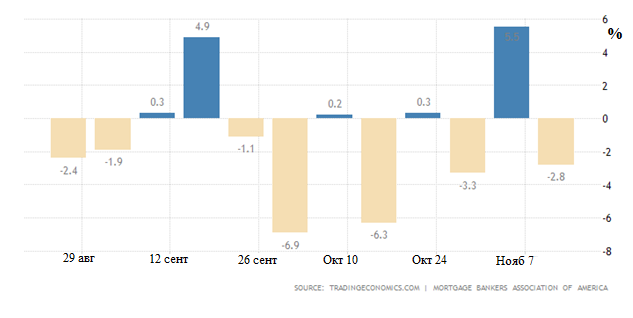

Даже минимальное увеличение ставки по ипотеке (3.20% вместо 3.16%) вызвало падение спроса на кредиты:

(United States MBA Mortgage Applications)

Это, в свою очередь, означает, что активность банковской системы США, которая и так крайне низкая, ослабляется ещё сильнее.

Дальше начинаются уже традиционные грустные данные по инфляции в разных странах.

CPI (индекс потребительской инфляции) Франции +2.6% в год – максимум с 2008-го года:

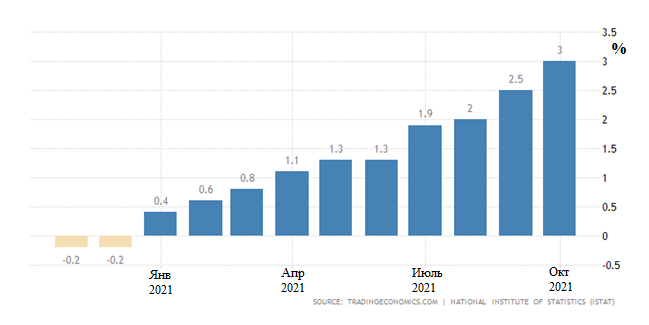

CPI Италии +3.0% в год, пик с 2012-го:

CPI еврозоны +4.1% в год – повторение рекорда с 1992-го, ранее установленного в 2008-м:

Без еды, алкоголя, табака и топлива +2.0% в год – повторение вершины с 2003-го:

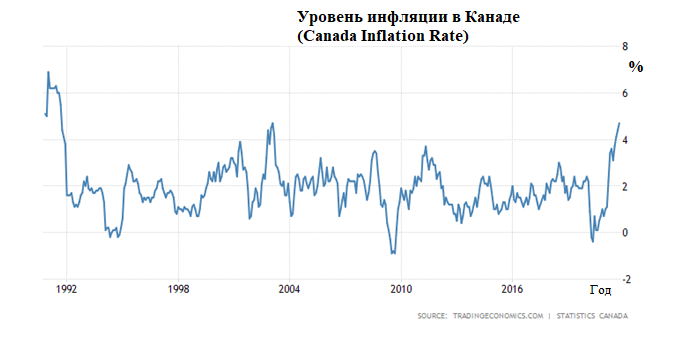

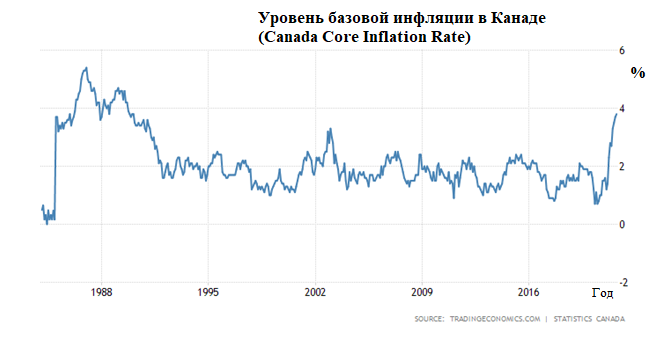

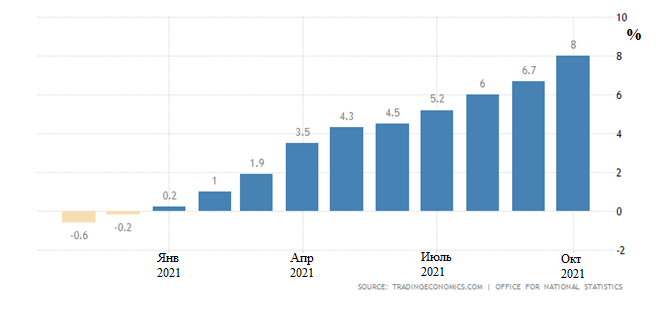

CPI Канады +4.7% в год – повторение максимума с 1991-го:

Без еды и топлива +3.9% в год, рекорд с 1989-го:

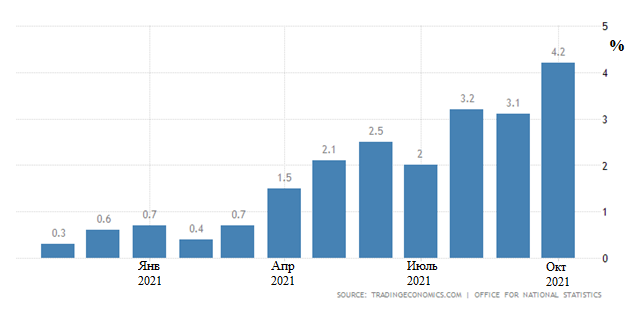

CPI Британии +4.2% в год – вершина с 2011-го:

(United Kingdom Inflation Rate)

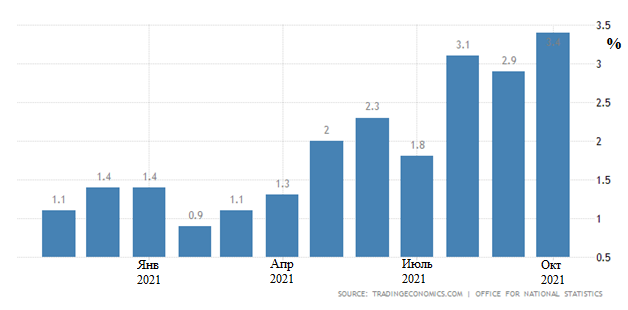

То же с чистыми ценами, без высоковолатильных компонент –топлива и еды (+3.4% в год):

(United Kingdom Inflation Rate)

Наконец, индекс розничных цен +6.0% в год – 30-летний пик:

PPI (индекс промышленной инфляции) Британии +8.0% в год – максимум с 2011-го:

(United Kingdom Producer Prices Change)

Без еды и топлива +6.5% в год – рекорд за 25 лет наблюдений:

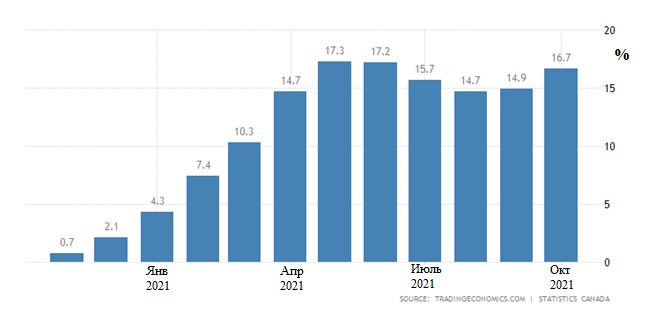

PPI Канады снова ускоряется (+16.7% в год) – до майского почти полувекового пика осталось лишь 0.6%:

(Canada Producer Prices Change)

PPI Южной Кореи +8.9% в год – максимум с 2008-го:

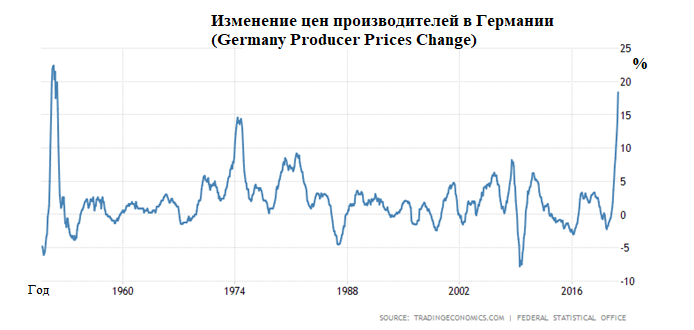

PPI Германии +18.4% в год – невиданный темп за последние 70 лет:

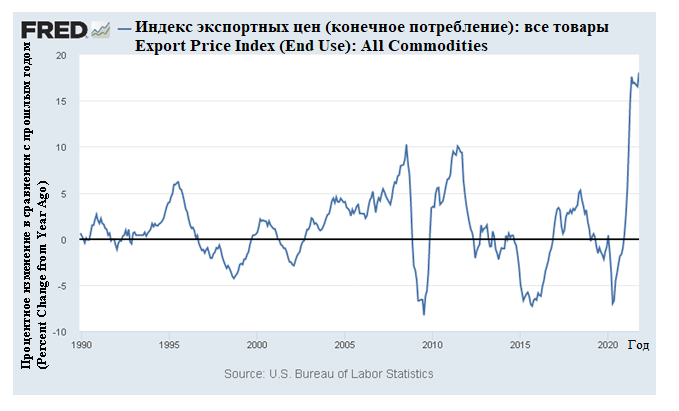

Цены на экспорт в США +18.0% в год – рекорд за 32 года наблюдений:

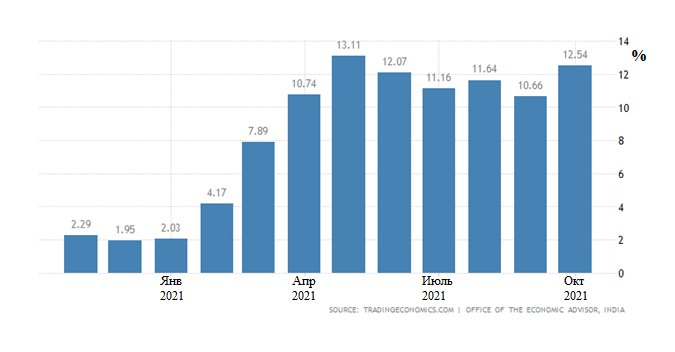

Оптовые цены в Индии ускорились до +12.5% в год. До майского 23-летнего рекорда (+13.1%) рукой подать:

(India Wholesale Price Index Change)

Объём розничных продаж в Великобритании прочно ушёл в годовой минус:

(United Kingdom Retail Sales YoY)

А в Канаде пока только за месяц (но 4-й за последние 6 месяцев):

(Canada Retail Sales MoM)

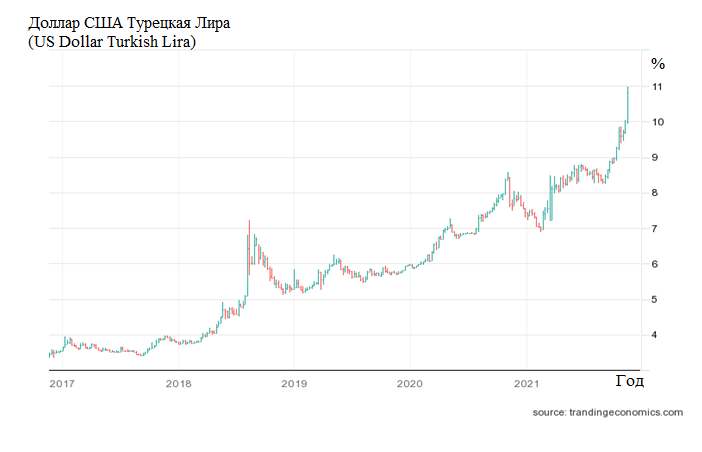

Не исключено, что именно для того, чтобы отвлечь народ от этого обстоятельства, в Турции появилось ложное сообщение о смерти Гюлена. В любом случае, ситуация явно не способствует стабильности.

Основные выводы. Данные последних недель однозначно показывают, что структурный спад вышел на более или менее устойчивые темпы. Ближе к концу года мы подробно обсудим возможные его масштабы с точки зрения падения ВВП. Пока же напомним, что, с учётом возможностей государства, темпы структурного спада должны составлять около 7-8% ВВП в год.

Сегодня уже даже не видно, какими способами можно было бы этот спад остановить. Высокая инфляция снижает спрос, что сокращает ВВП. Эмиссионное стимулирование спроса приводит к росту цен на инвестиционные активы, что в свою очередь вызывает повышение цен в промышленности. А поскольку реальные доходы домохозяйств много ниже их же спроса (за счёт бюджетного и кредитного стимулирования), остановиться этот процесс может только после того, как структурные диспропорции будут компенсированы в процессе спада.

Подробно этот процесс описан в книге Михаила Хазина «Воспоминания о будущем» (в английском переводе Mikhail Khazin «Crisis of capital effectiveness: An idea is useless if it can’t be used to solve a task»), там же подробно описано, какого масштаба будет экономический спад.

Желаем всем читателям хороших выходных, и пусть кризис пройдёт для них стороной!