Период: 10 – 16 октября 2020

Главная новость: До выборов в США осталось буквально несколько недель и именно предвыборная ситуация стала определять текущие экономические новости. В частности, стабилизировался фондовый рынок на фоне прогнозов о победе Байдена, но, с другой стороны, усилились опасения, что демократы не смогут взять под контроль верхнюю палату Конгресса – Сенат, что затруднит согласование новых программ помощи экономике.

Все эти рассуждения носят откровенно спекулятивный характер, что показали выборы 2016 года. И те, кто голосуют за Трампа, не очень склонны об этом говорить, и сами опрашивающие в массе своей склонны поддерживать демократов (Байдена), да и модели голосования сильно меняются, так что выборки, по которым ведутся опросы, становятся всё менее адекватными. Но – в условиях массовой пропаганды они имеют достаточно высокую значимость.

Вместе с тем, общий новостной фон не даёт оснований для оптимизма. Точные данные мы видим в следующем разделе, но, предваряя его результаты, можно отметить, что никаких особо оптимистичных сигналов не видно. И это только усиливает общую нервозность. Со своей же стороны мы можем только отметить, что, с большой вероятностью, по итогам выборов, независимо от их результата, будет сделана попытка стимулирующие меры хотя бы на время приостановить. Другое дело, на какой период у властей хватит воли терпеть резкое ухудшение ситуации.

Макроэкономика

Машиностроительные заказы в Японии в августе прибавили лишь 0.2% в месяц, годовой спад остался огромным (-15.2%). Схожая картина в промышленном производстве — месячный рост замедлился до +1.0%,отчего годовой спад сократился с -15.5% лишь до -13.8%.

Похожая ситуация в еврозоне: месячный рост (август) замедлился до +0.7% и годовой спад перестал слабеть (-7.2% против -7.1% месяцем ранее).

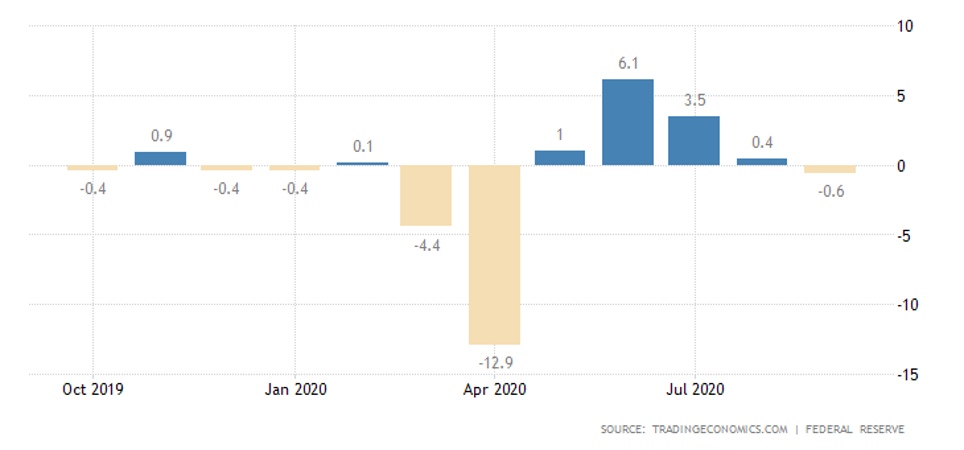

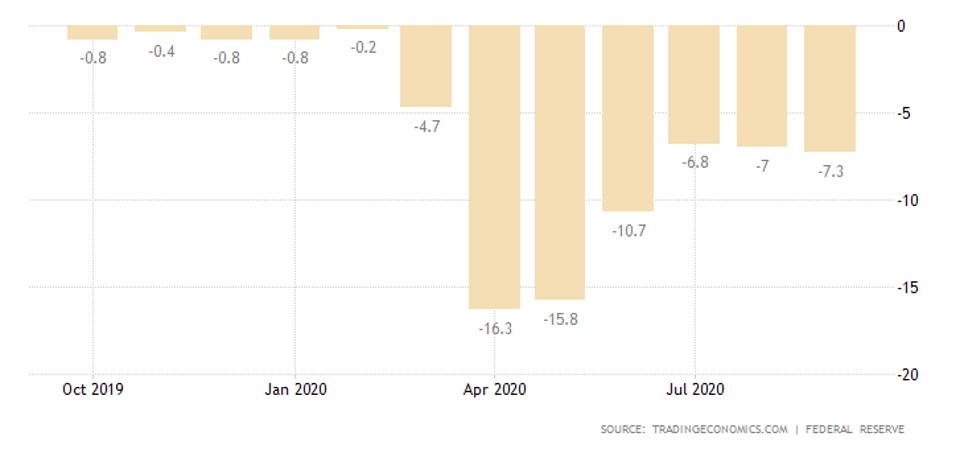

А в США ситуация ухудшается уже 2 месяца: в сентябре -0.6% в месяц (ожидалось +0.5%) и -7.3% в год:

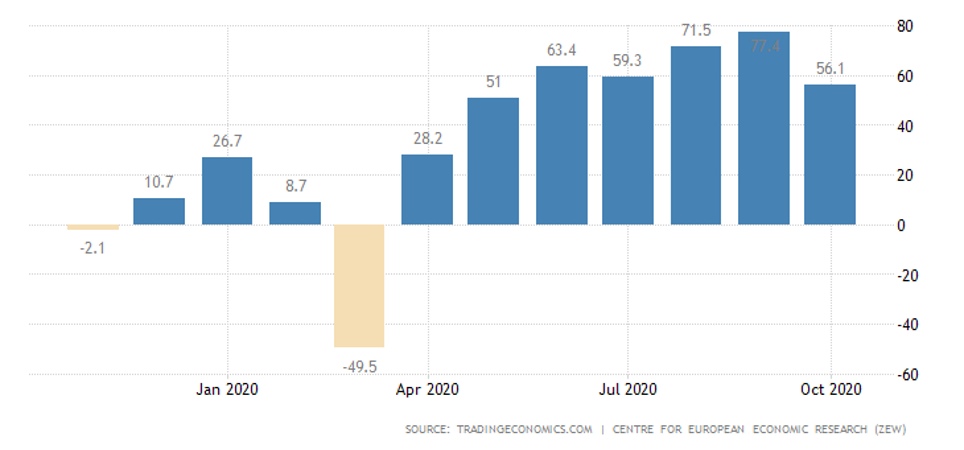

Экономические настроения в Германии от ZEW в октябре неожиданно ухудшились до 5-месячного минимума:

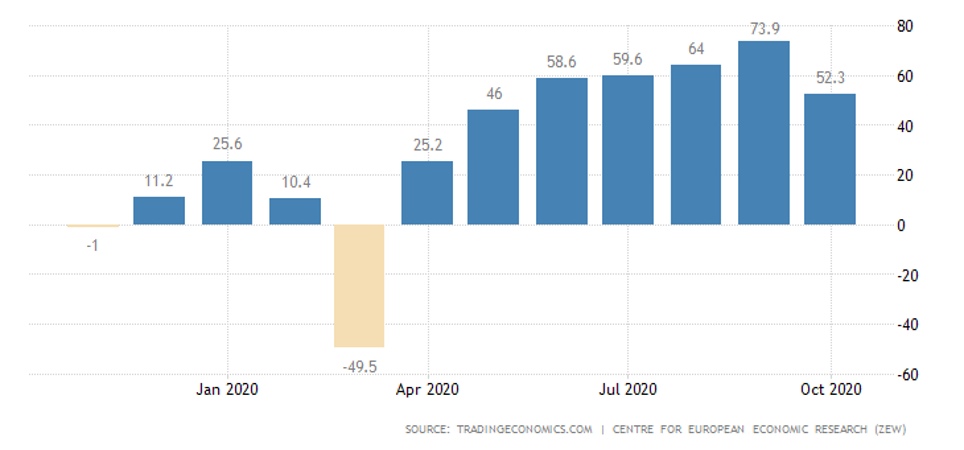

То же в еврозоне в целом:

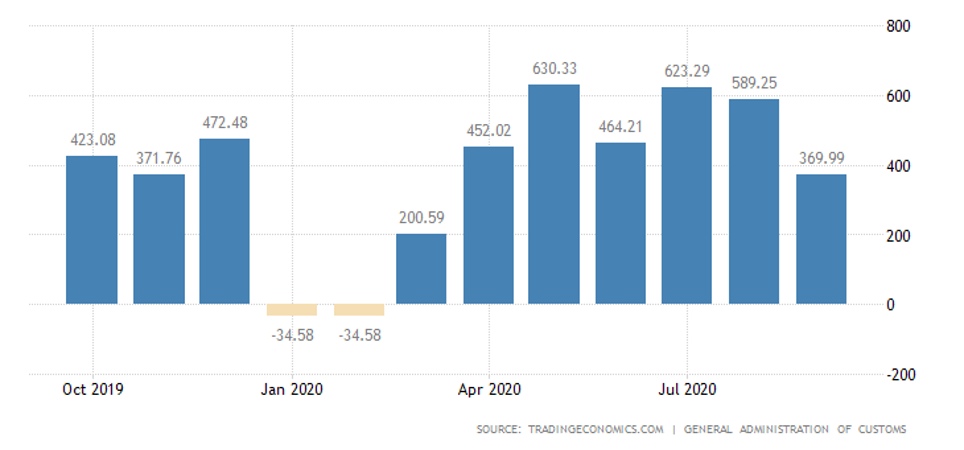

Торговый профицит Китая на полугодовом минимуме, экспорт и импорт на рекордных пиках:

Отметим, что такой низкий профицит (в годовом выражении) означает как то, что потребность в китайском импорте в мире падает (так что приходится снижать цены), так и то, что в Китае начинаются проблемы со стерилизацией избыточной денежной массы.

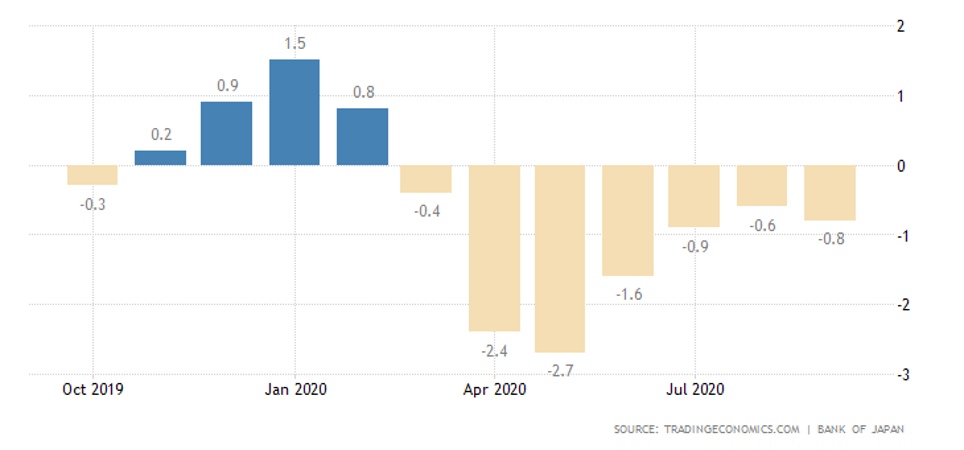

Японский PPI снова стал ухудшаться:

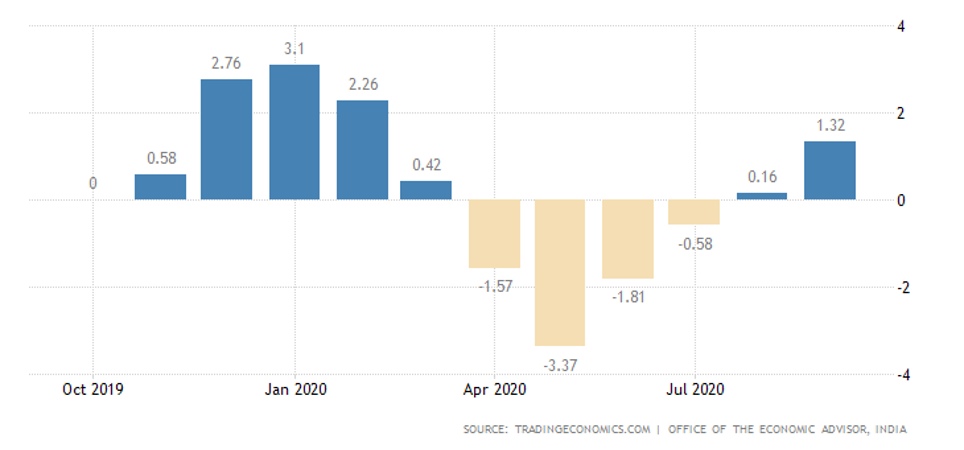

В Индии в сентябре CPI максимален с января и возле пика за 6.5 года. Оптовые цены в Индии тоже крепнут, особенно из-за еды (у неё +8.3% в год):

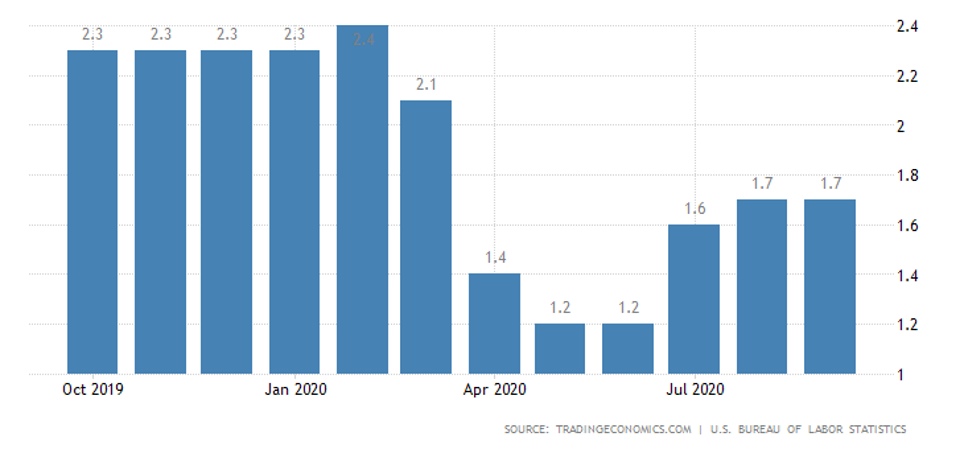

Рост CPI США продолжает замедляться (в сентябре +0.2% в месяц), несмотря на рекордный всплеск б/у машин (+6.7%). Но годовая прибавка крепнет (+1.4%, полугодовой пик).

Без еды и топлива картина похожая:

PPI США подскочил на 0.4% в месяц вместо ожидаемых +0.2%, годовой рост максимален за 7 месяцев (+0.4%). Без еды и топлива +0.4% в месяц и +1.2% в год — явно выше прогнозов. Фактически – это начало инфляционных процессов, которые могут существенно ускориться, если финансовые рынки начнут проседать, поскольку именно они в США сегодня используются для стерилизации избыточной денежной массы.

Обратные процессы в Китае: в сентябре у CPI лишь +0.2% в месяц, отчего годовой рост минимален с февраля 2019-го (+1.7%):

Ослабел и PPI (-2.1% в год после -2.0% месяцем ранее).

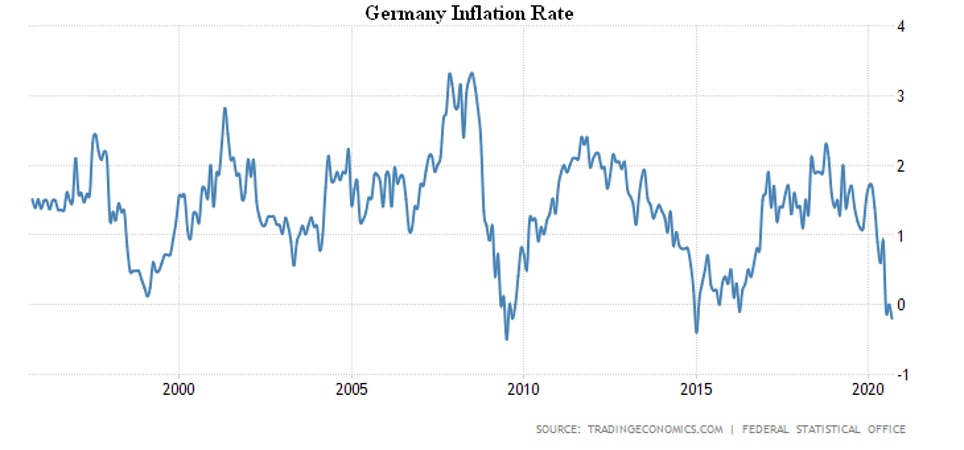

Так же и в Германии: CPI -0.2% в месяц и в год (минимум с января 2015-го):

И во Франции CPI (0.0% в год) минимален с мая 2016-го.

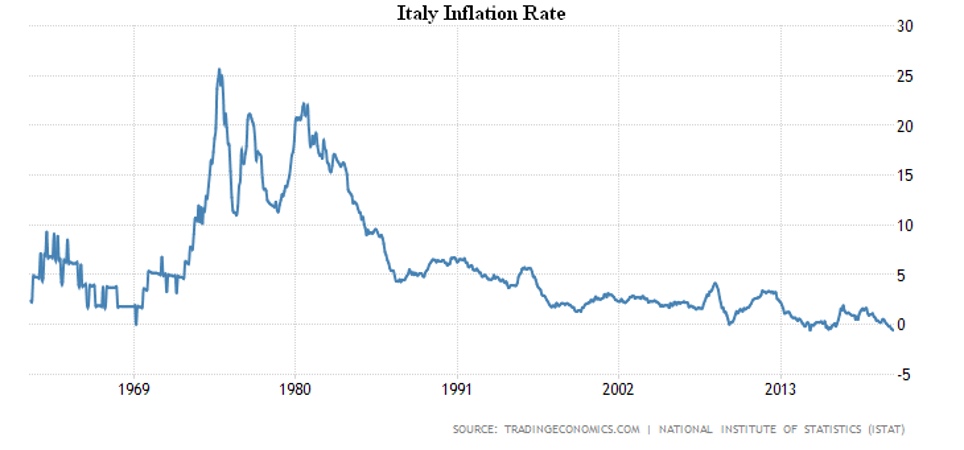

Ну и совсем жёстко в Италии: -0.7% в месяц (61-летний минимум) и -0.6% в год (повторение антирекорда за 58 лет наблюдений):

В целом по еврозоне -0.3% в год – минимум с апреля 2016-го.

В Британии летом безработица достигла вершины с весны 2017-го:

В Австралии в сентябре занятость уменьшилась.

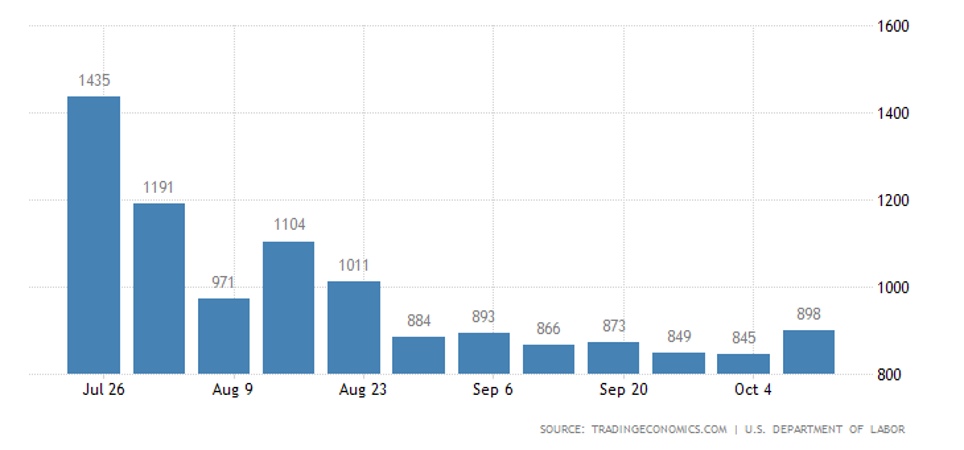

В США заявки на пособия по безработице максимальны за 7 недель; без сезонных поправок (которые недавно изменили) – за 2 месяца:

Общее число получателей всех видов пособий по-прежнему огромно (более 25 млн.).

ЦБ Южной Кореи оставил ставки на рекордном минимуме 0.5%.

Общие выводы: Данные по Еврозоне практически однозначные – спад продолжается. Причём это не только данные по реальному производству (они запаздывают на пару месяцев), но и данные по ценам – если бы были предпосылки к росту, они бы начали расти. В США ситуация более сложная, скорее всего, в связи с начинающейся инфляцией. Во всяком случае, вышедшие в самом конце недели данные показывают, что загрузка производственных мощностей в сентябре снизилась в сентябре до 71.5% при прогнозе 71.8% и показателем августа в 72.0%.

При этом производство в обрабатывающей промышленности в сентябре -0.3% месяц к месяцу при прогнозе +0.6% и данным за август +1.2% м/м. Аналогичная не самая радостная картина в промышленном производстве: сентябрь -0.6% месяц к месяцу при прогнозе +0.5% м/м и показателем августа в +0.4% м/м.

Данные по безработице эту картину поддерживают. Поскольку разные данные идут за разные временные интервалы, можно отметить, что осенью ситуация вновь стала ухудшаться (что видно по безработице и ценовым показателям), что говорит о том, что наш весенний прогноз полностью реализуется. При этом, в связи с выборами в США, картина ещё несколько недель будет крайне неустойчивая и по этой причине более или менее стабильно выйдет на долгосрочный тренд где-то к концу осени.