Период: 27 февраля – 5 марта 2021 г.

Главная новость: Кроме макроэкономики есть ещё психология потребителя. И её состояние играет не меньшую роль, чем объективное состояние экономики. Потому что паника потребителей может как обрушить самый устойчивый рынок, так и спасти от казалось бы от неизбежного обвала рынок неустойчивый. По крайней мере на какое-то время.

И вот здесь принципиальным является то, что потребители в США (а именно в этой стране собраны наиболее важные для мировой финансовой системы спекулятивные рынки) до сих пор являются, скорее, оптимистами:

Фактически, участники фондового рынка США активно наращивают свой долг. И это говорит о том, что понимание серьёзности экономической ситуации ещё достаточно сильно ограничено. Выводы каждый может делать сам: от того, что до обвала ещё далеко (голубая кривая пока до максимумов не дошла), до того, что обвал будет сильно больше, чем в предыдущих случаях. Ну и то, что субъекты экономической деятельности, ориентирующиеся на старую, докризисную модель, могут пока довольно легко найти клиентов.

Макроэкономика

ВВП Италии в 4 кв. вернулся в минус (-1.9% в квартал), поэтому годовой спад усилился с -5.2% до -6.6%.

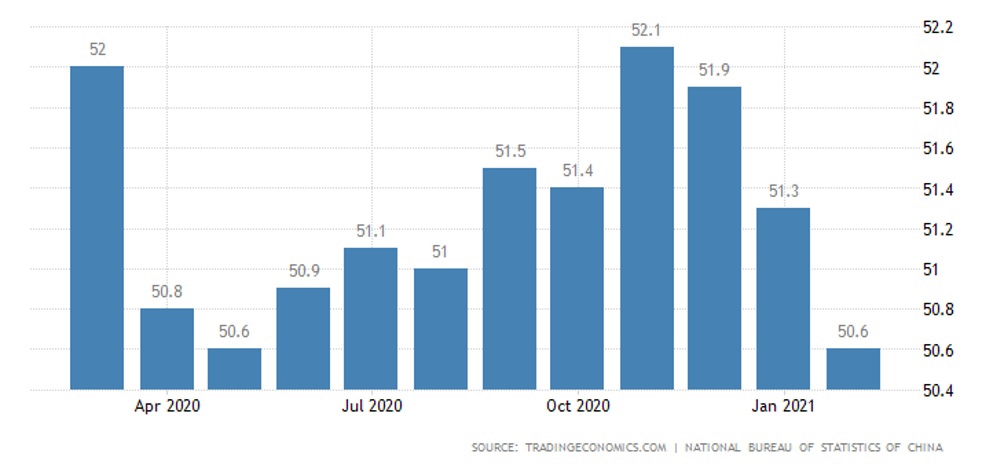

По официальной версии PMI (напомню, индекс, который отражает мнение экспертов о состоянии отрасли) индустрии Китая в феврале опустился на годовое дно:

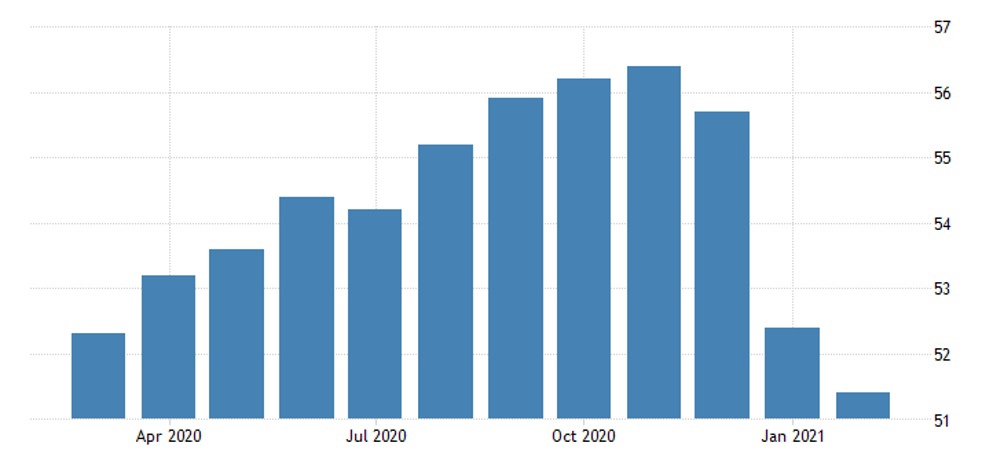

То же самое касается непроизводственных секторов:

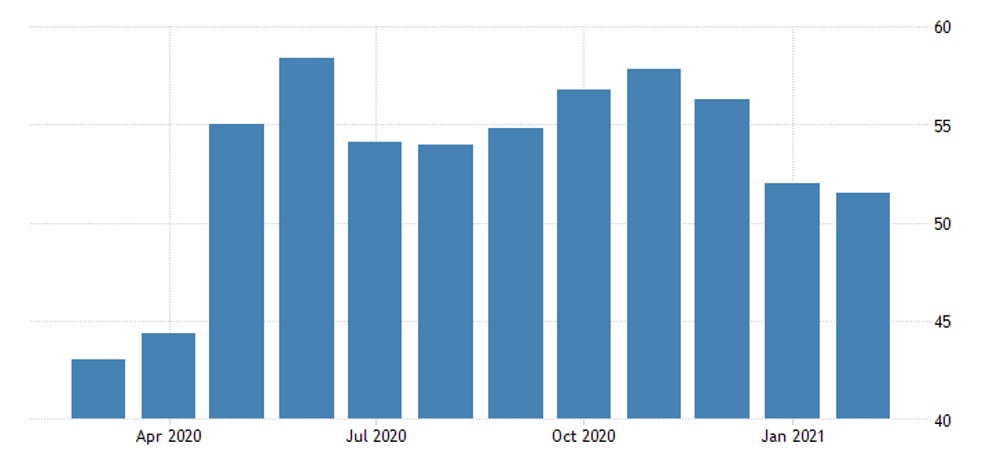

Частные исследователи дают похожий результат, 10-месячный минимум по всем отраслям:

В Германии PMI сферы услуг минимален с июня 2020-го:

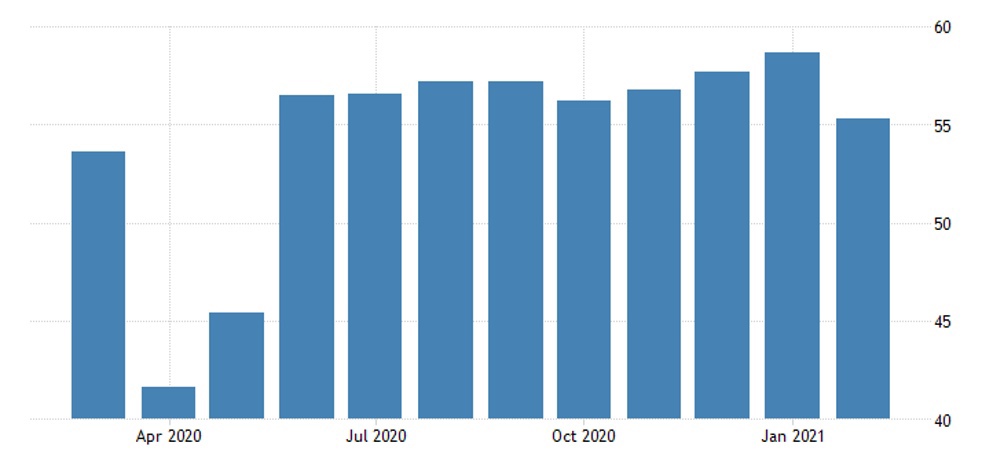

В США – с мая, но правда остаётся уверенно в зоне экспансии:

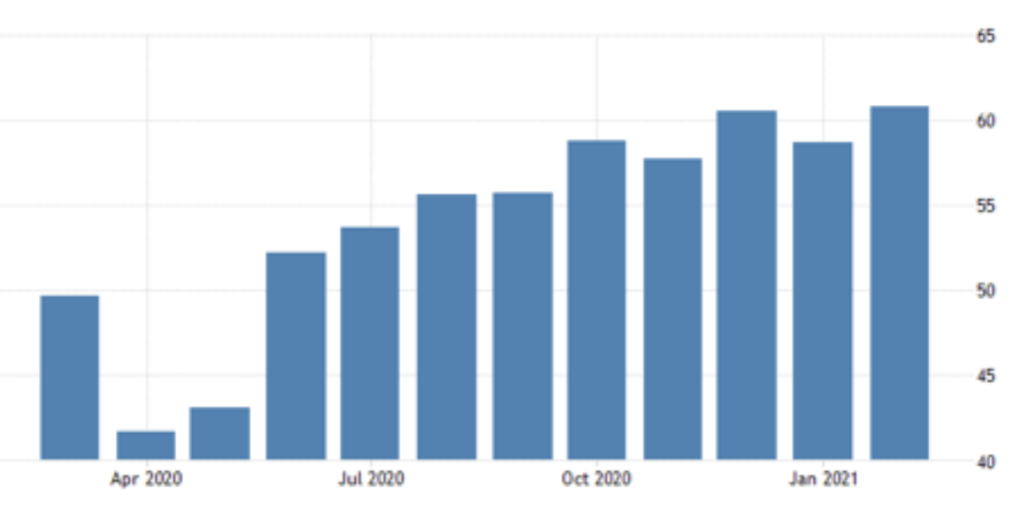

В США PMI индустрии на 3-летнем максимуме, но входящие цены растут худшим темпом с июля 2008-го:

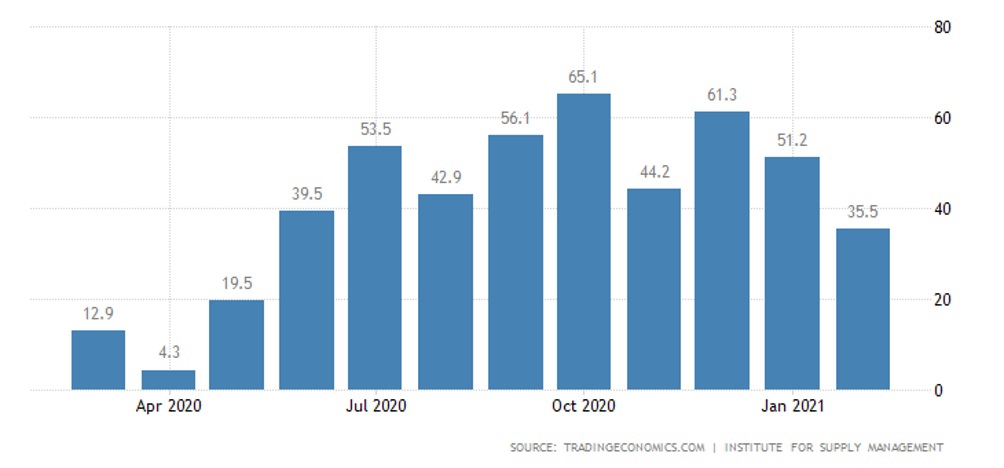

PMI Нью-Йорка обвалился до минимума с мая 2020-го:

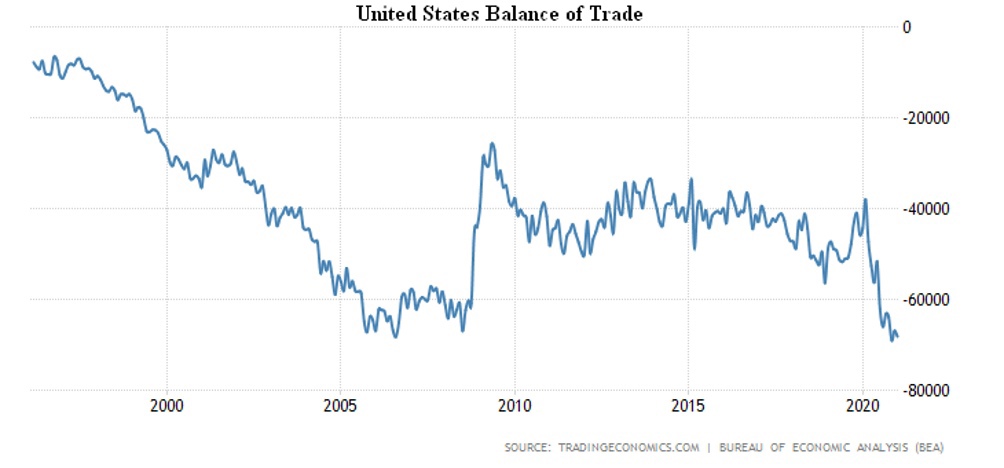

Дефицит торгового баланса США в январе лишь чуть не дотянул до рекордного максимума ноября:

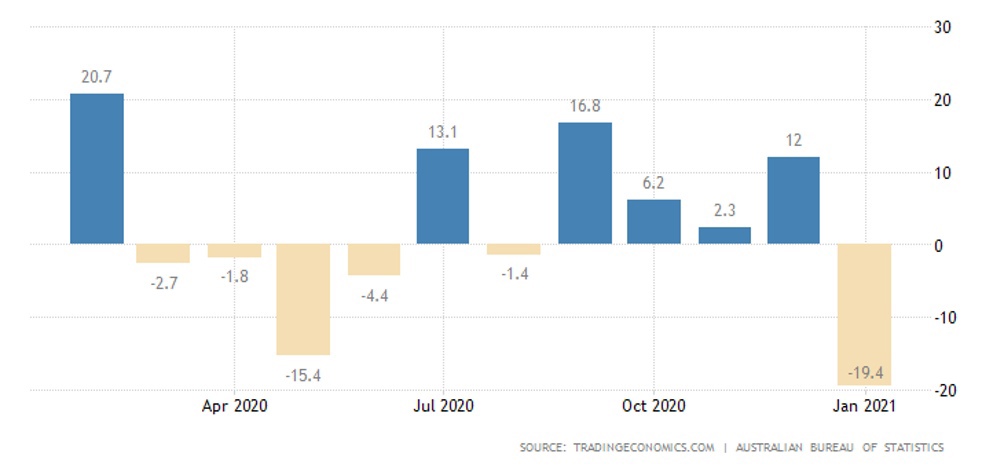

Разрешения на строительство в Австралии в январе рухнули на 19.4% в месяц (3-летнее дно), за вычетом жилья -39.5% до минимума с 2012-го:

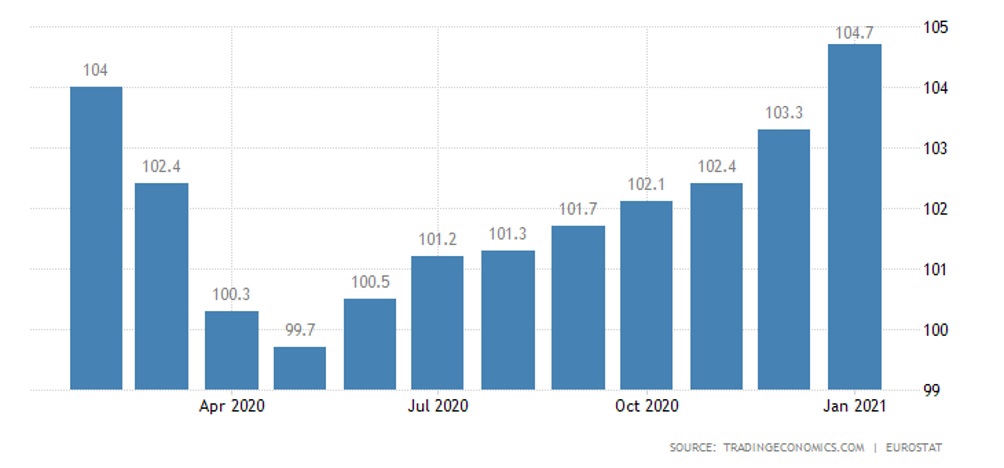

PPI (индекс промышленной инфляции) еврозоны в январе подскочил на 1.4% в месяц – рекорд с января 2006-го:

Годовая динамика стала нулевой после полутора лет минусов:

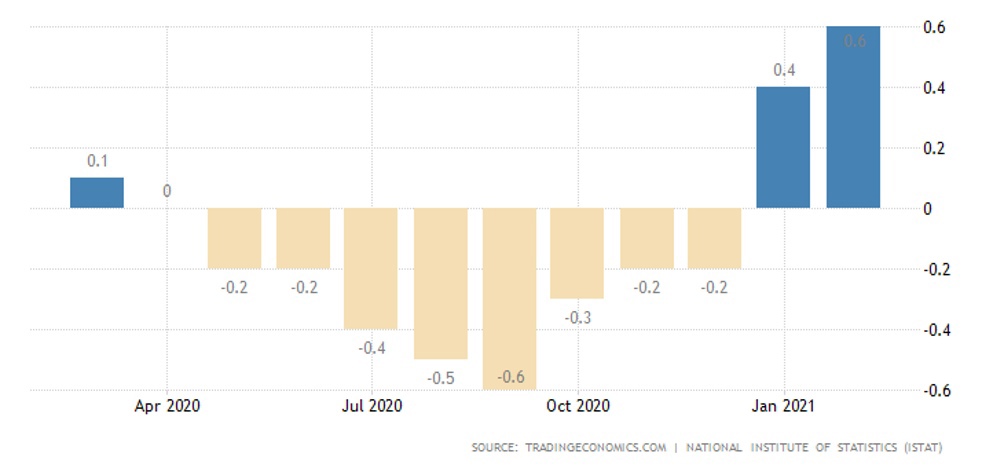

CPI (индекс потребительской инфляции) Италии в феврале максимален с июня 2019-го:

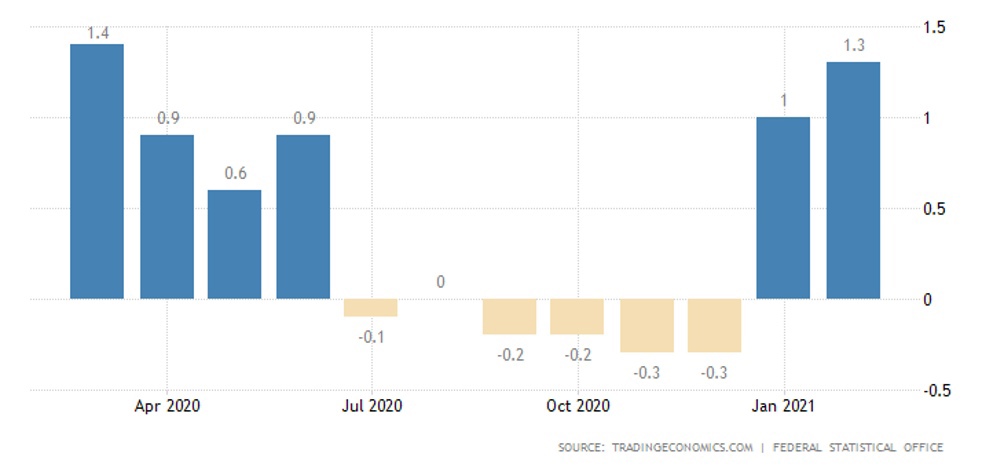

В Германии годовой пик:

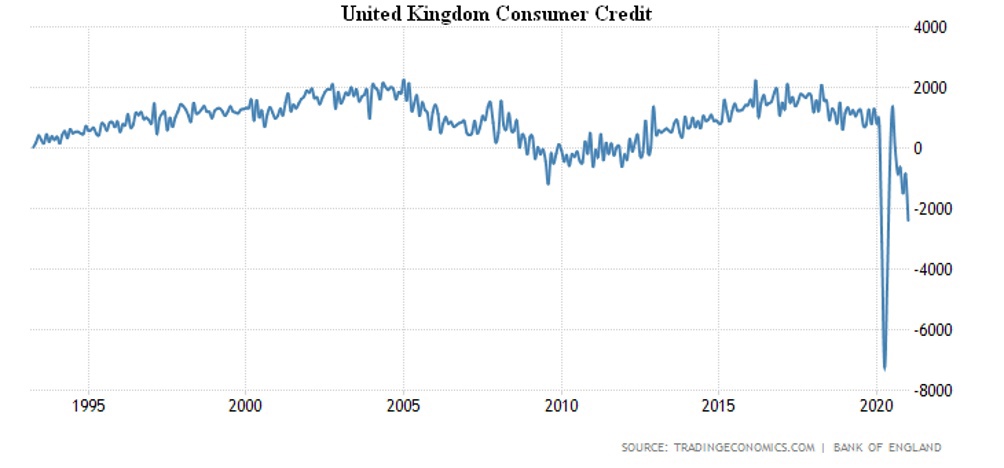

Потребительский кредит в Британии падает худшим темпом с мая 2020-го:

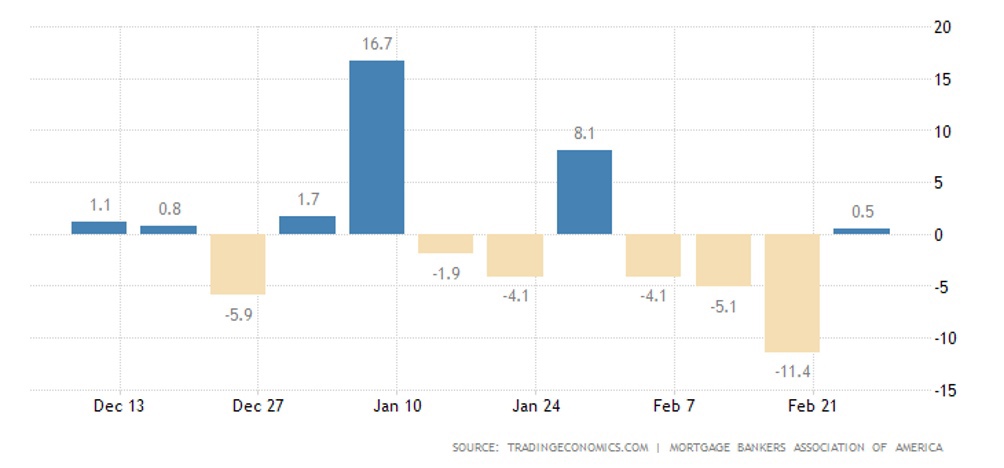

Ипотека в США в конце февраля почти не восстановилась от обвалов предыдущих недель:

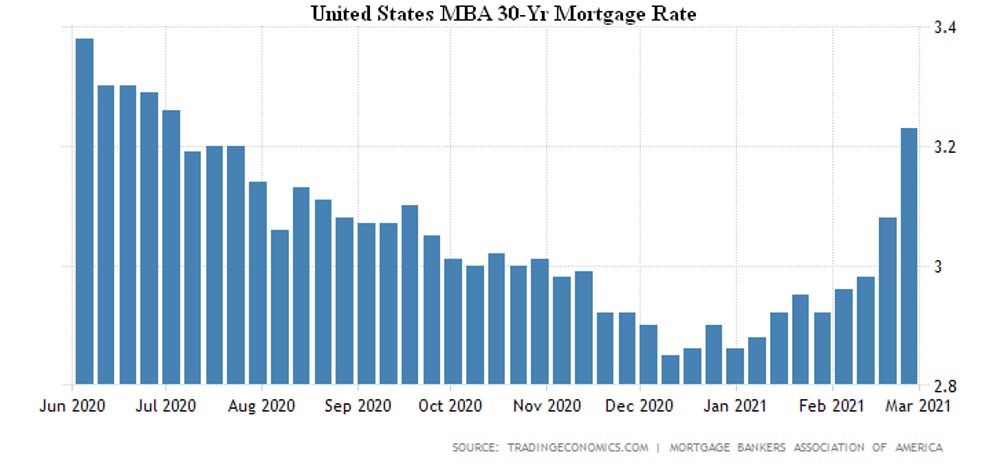

Потому что ставка по 30-летней ипотеке подскочила до 8-месячного пика 3.23%:

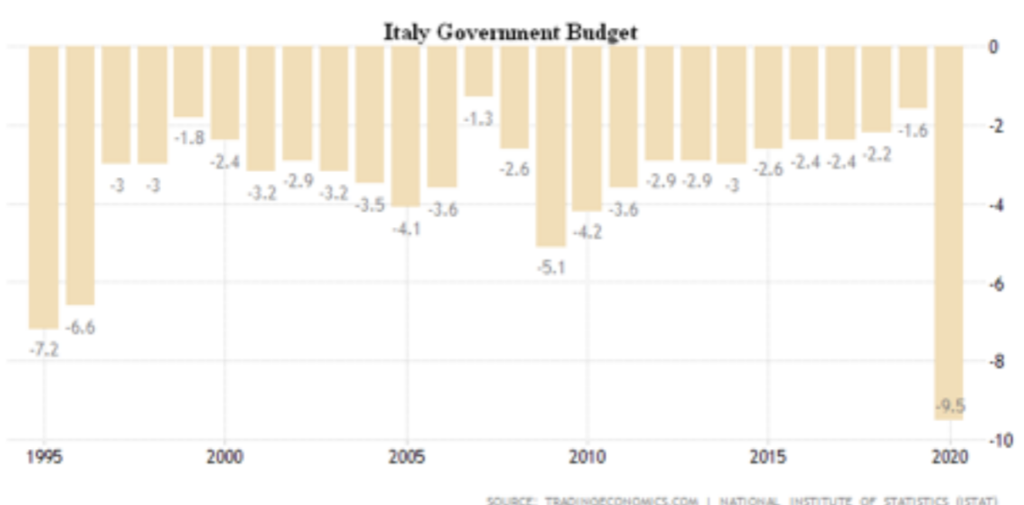

Дефицит госбюджета Италии худший за все 26 лет наблюдений (9.5% ВВП). Отметим, что в отличие от США и Великобритании, у Италии нет своей национальной валюты, поэтому стимулировать экономику можно только за счёт роста дефицита бюджета:

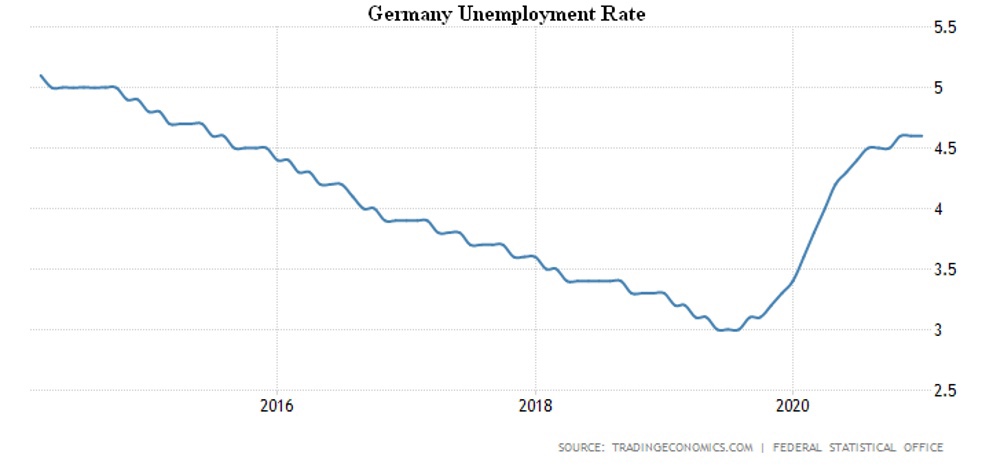

Безработица в Германии остаётся максимальной почти за 6 лет:

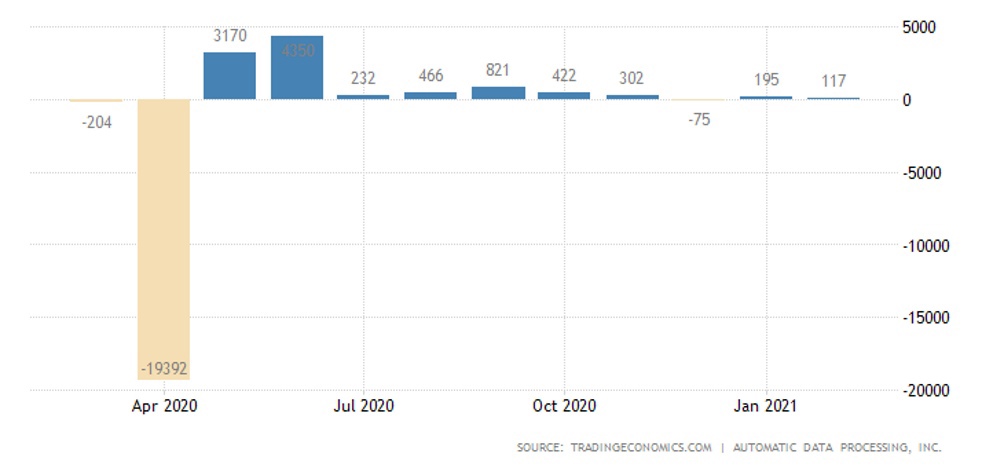

Занятость в частном секторе в США по-прежнему довольно слаба:

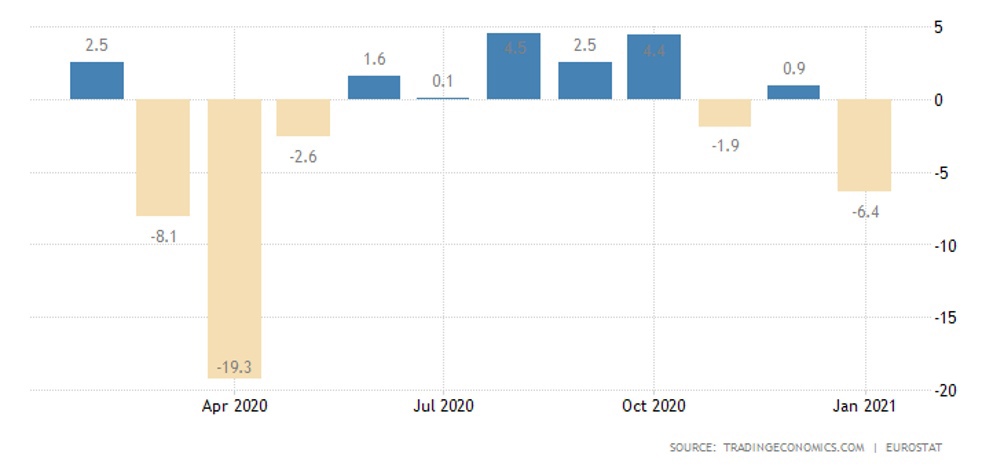

Розница Германии в январе рухнула на 4.5% в месяц после -9.1% в декабре, отчего годовой спад стал худшим за 27 лет наблюдений (-8.7%):

Картина во Франции не так печальна, но тоже плоха: -9.9% в месяц и -4.4% в год.

Такая же картина в Италии: -3.0% в месяц и -6.8% в год.

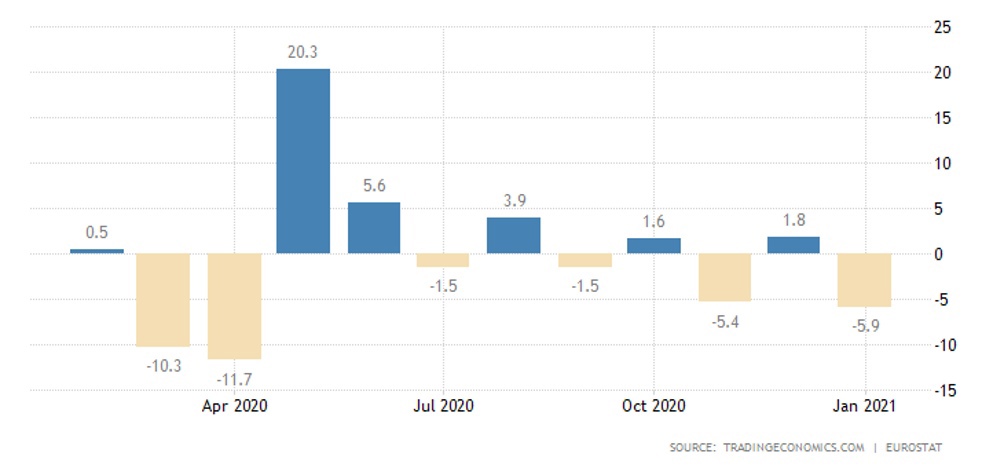

В еврозоне в целом картина аналогичная: -5.9% в месяц:

И -6.4% в год:

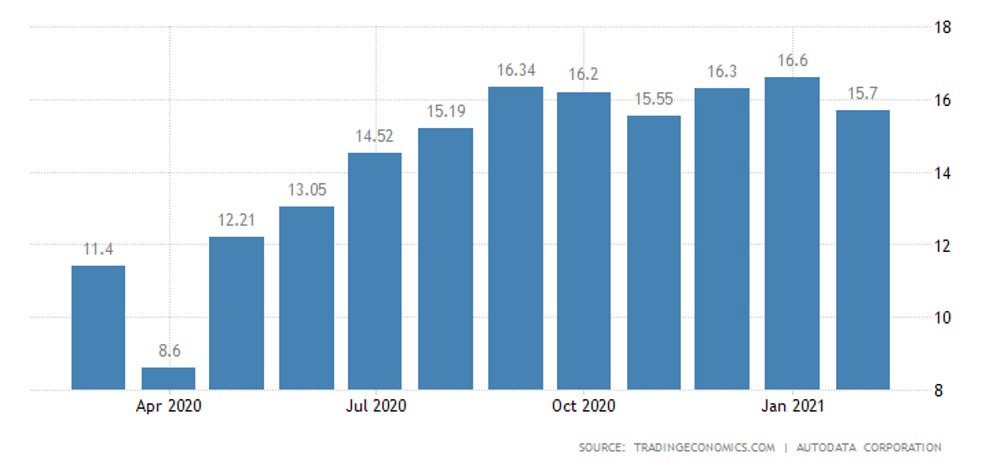

Продажи автомобилей в США в феврале слабейшие за полгода:

ЦБ Австралии оставил ставки на месте, обещает покупать много гособлигаций, чтобы не допустить роста процентов на рынке.

Основные выводы: Практически все ценовые показатели говорят о начале инфляционных процессов в мировой экономике. Причём в процесс уже вовлечены не только периферийные страны (как, например, Турция, см. предыдущие обзоры), но и вполне передовые. Исключение – США, но и тут не исключено, что удовлетворительные показатели ISM связаны с занижением реальной инфляции (и, соответственно, с виртуальным ростом продаж). При этом, как понятно, стимулирующие меры не останавливают, почему и следует ожидать существенного роста инфляционных процессов. И, как следствие, снижение реального уровня жизни населения практически во всех странах мира.

Этого следовало ожидать и, судя по тому, что аналогичные процессы идут по всему миру, соответствующий процесс начался. Возможно, свою роль сыграло то, что перестали расти спекулятивные рынки, так что их эффективность с точки зрения стерилизации избыточной ликвидности существенно упала. Если не случится ничего экстраординарного, процесс будет только ускоряться.

И это с учётом рекордной активности частных инвесторов на фондовом рынке США! Что же будет, когда этот оптимизм начнёт уменьшаться? Собственно, на фоне неизбежной коррекции спекулятивных рынков, о которой мы писали по итогам предыдущей недели, это практически неизбежно. Соответственно, спад может оказаться куда более сильным, чем все ожидают, поскольку будет сопровождаться быстрым ростом пессимизма инвесторов. И этот фактор может оказать дополнительное негативное влияние на раскручивание того маховика, о котором говорилось в предыдущем обзоре.

В последующих обзорах мы будем тщательно следить за намечающейся тенденцией, а пока желаем всем удачных выходных и успешной рабочей недели! А тех, кто празднует Международный женский день, мы поздравляем с праздником! Женщин в первую очередь!