Период: 21 – 27 ноября 2020 г.

Главная новость: Главной экономической новостью недели, безусловно, стал новый исторический рекорд индекса Доу-Джонса, который превысил 30 000. И показал он очень много нового и интересного.

- Во-первых, что потенциал надувания финансовых пузырей ещё не исчерпан (во всех пониманиях этого явления).

- Во-вторых, что процесс перехода эмиссионных по происхождению денег в финансовый сектор продолжается.

Как мы увидим ниже, общее стимулирование экономики не удалось, улучшение продолжается только в производственной сфере (которая сегодня явно не доминирует, доля производства в ВВП США сегодня ниже 20%).

- В-третьих, как мы видим, в одних секторах есть рост цен (например, в недвижимости в США), а вдругих имеют место дефляционные, то есть явно депрессивные явления.

Это означает, что структурный кризис не просто продолжается, но усиливается и его последствия ещё дадут о себе знать.

- В-четвёртых, усиление спекулятивного сектора по сравнению с реальным только сокращает объём инвестиций в последний.

Это значит, что производственный капитал не воспроизводится, то есть – кризис будет продолжаться. Финансовые институты в такой ситуации будут только уменьшать инвестиции в реальный сектор, а их и без того недостаточно для воспроизводства мировой экономики.

Фактически, уже из самых общих цифр видно, что бреттон-вудская модель зашла в глубокий тупик. Собственно, об этом говорят и руководители соответствующих институтов (Георгиева и Пауэлл), но они продолжают пытаться исправить ситуацию кредитно-денежными методами, а они в нынешней ситуации не работают (см. М.Хазин, «Воспоминания о будущем», гл. 21).

В упомянутой книге М.Хазина приводится альтернативная теория кризиса современной мировой экономики. И из нее следует, что вернуть управляемость экономическими процессами можно будет только после того, как будет «срезан» кредитный навес, масштаб которого превышает все допустимые пределы. Отметим, что такой процесс будет чрезвычайно болезненным для всей мировой экономики и, безусловно, будет сопровождаться серьёзным снижением мирового ВВП.

Макроэкономика

Составной PMI еврозоны в ноябре худший за полгода (45.1 пункта):

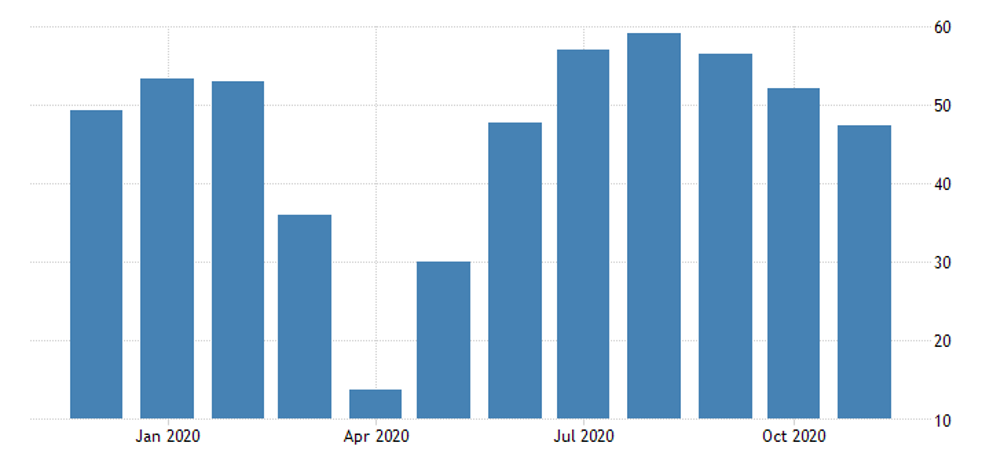

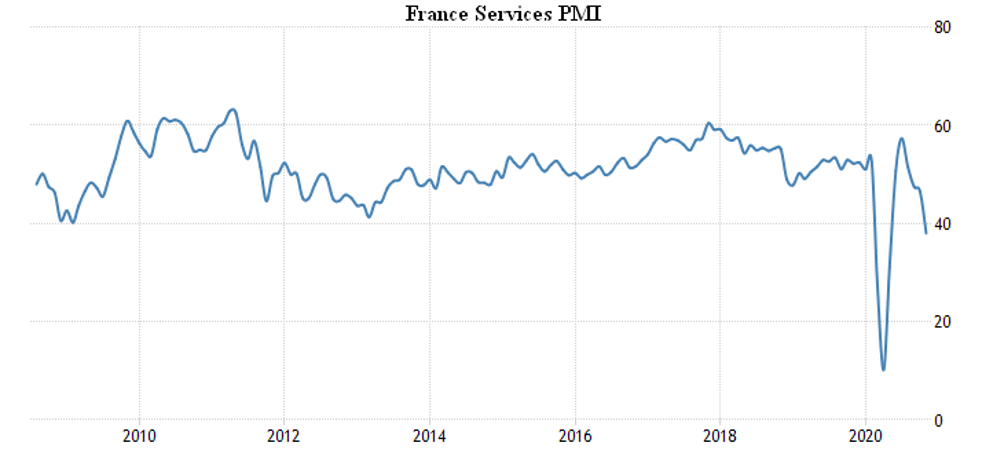

При этом производственный сектор в порядке (53.6, хотя в октябре было 54.8), а вот в сфере услуг глубокий спад (41.3 после 46.9). В основном из-за Франции, где вообще 38.0:

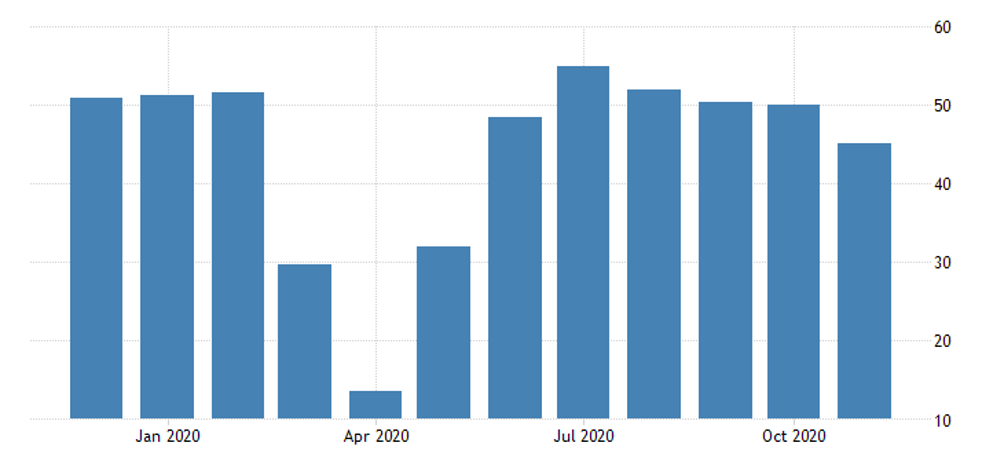

Похожая картина в Британии: в производстве даже улучшение, но у услуг 6-месячное дно. Как и у составного индекса:

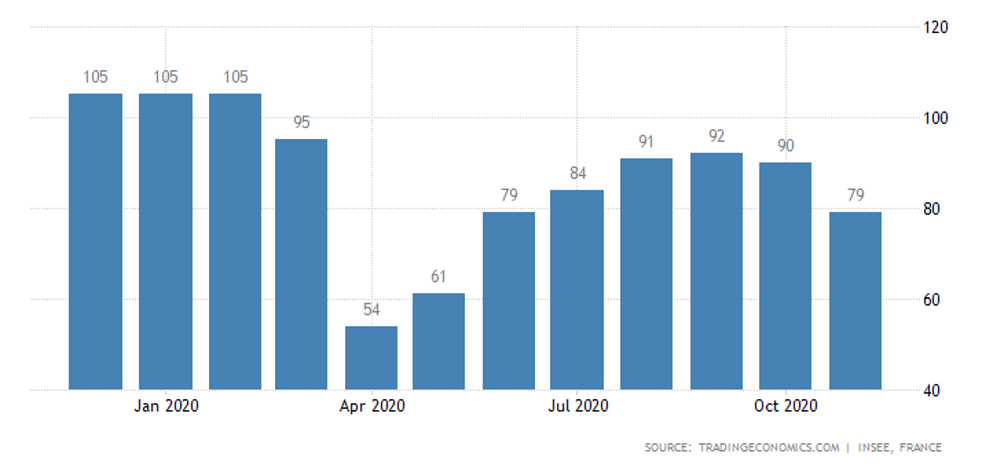

Деловое доверие во Франции слабейшее за 4 месяца, а деловой климат – за 6 месяцев:

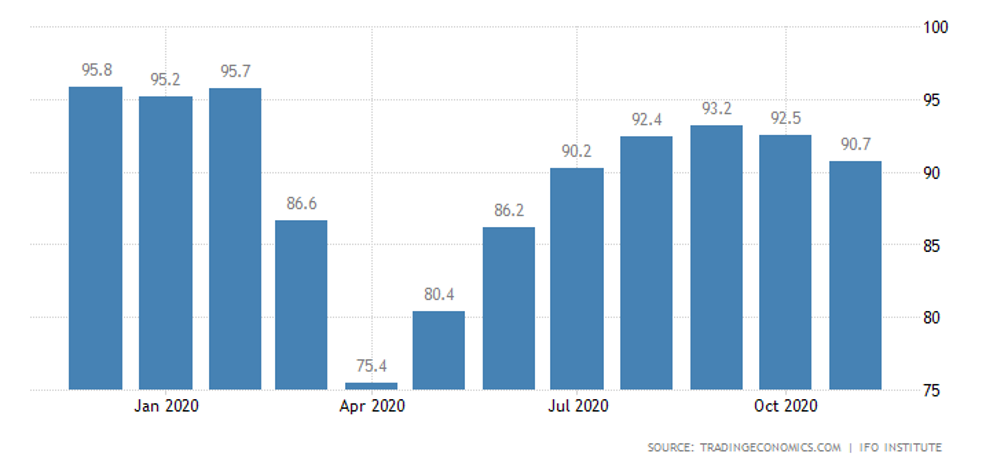

В Германии 4-месячное дно делового климата по версии IFO:

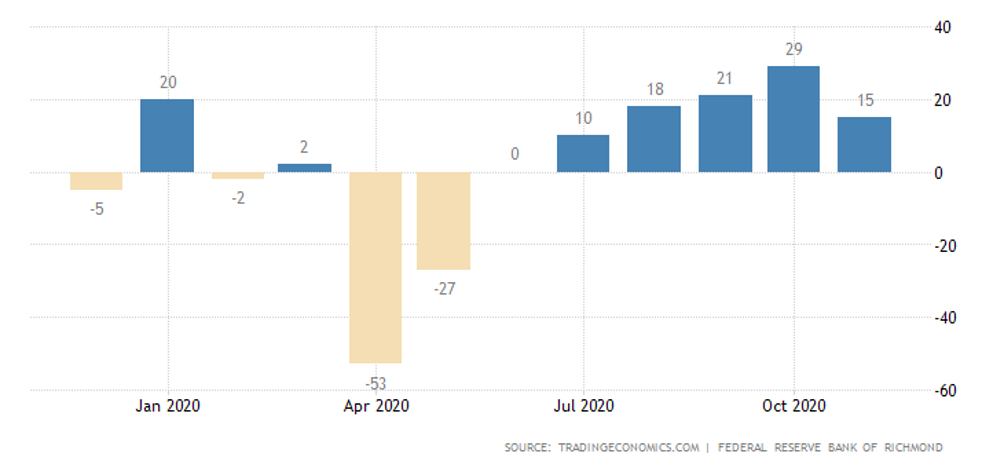

Индекс ФРБ Ричмонда худший за 4 месяца:

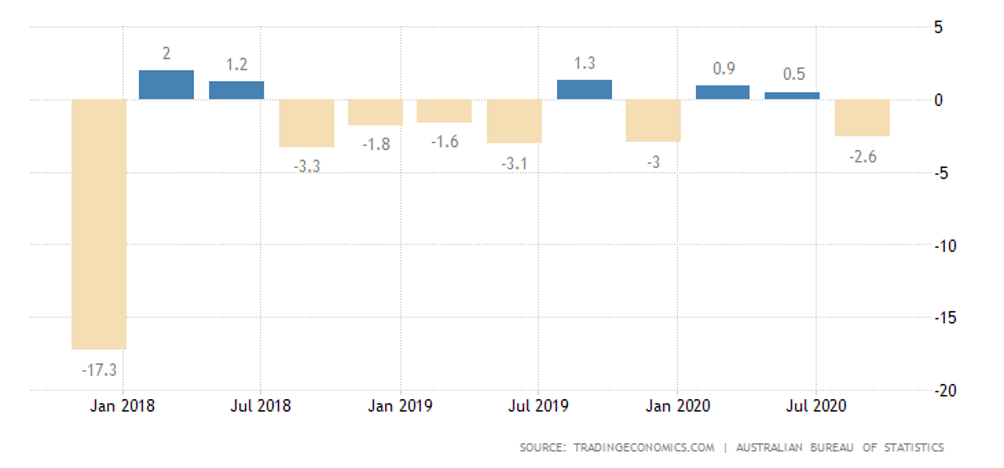

В Австралии в 3 кв. стройка снова ушла в минус:

CPI в Токио -0.7% в год – минимума с марта 2013-го.

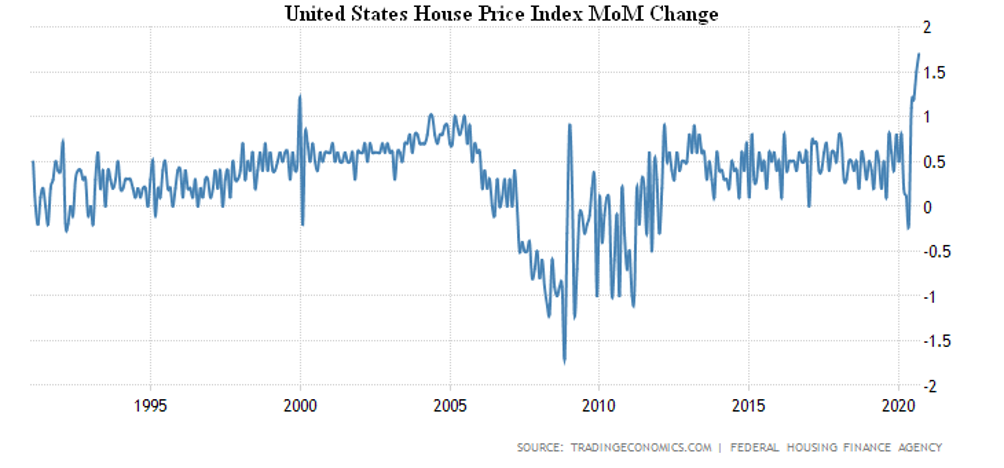

Национальный индекс цен на жильё в США от S&P/Case-Shiller в сентябре вырос на 7.0% в год – максимально с мая 2014-го. Официальные данные тоже говорят о бурном росте: +1.7% в месяц (рекорд за 30 лет наблюдений) и +9.1% в год; пузырь налицо.

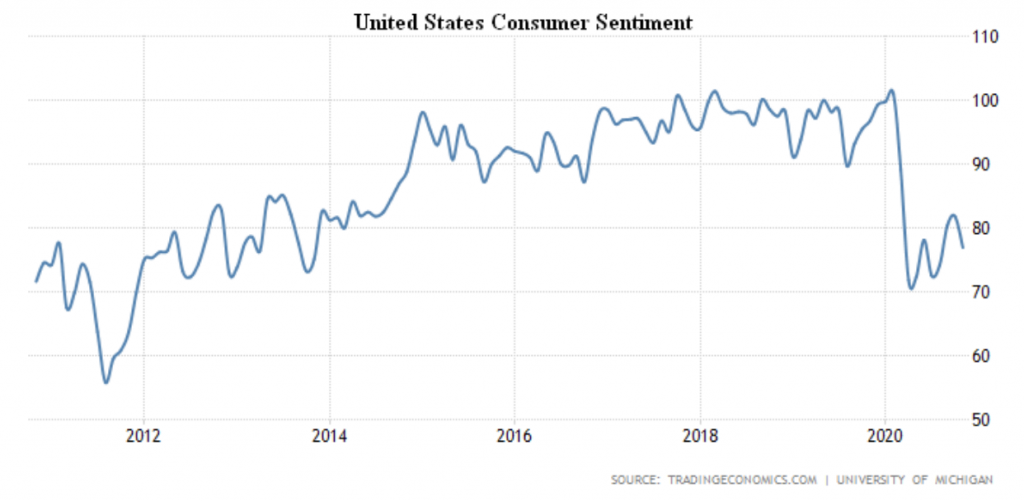

Настроения американцев худшие за 3 месяца, они гораздо ближе к низам весны-лета, чем к пику начала года:

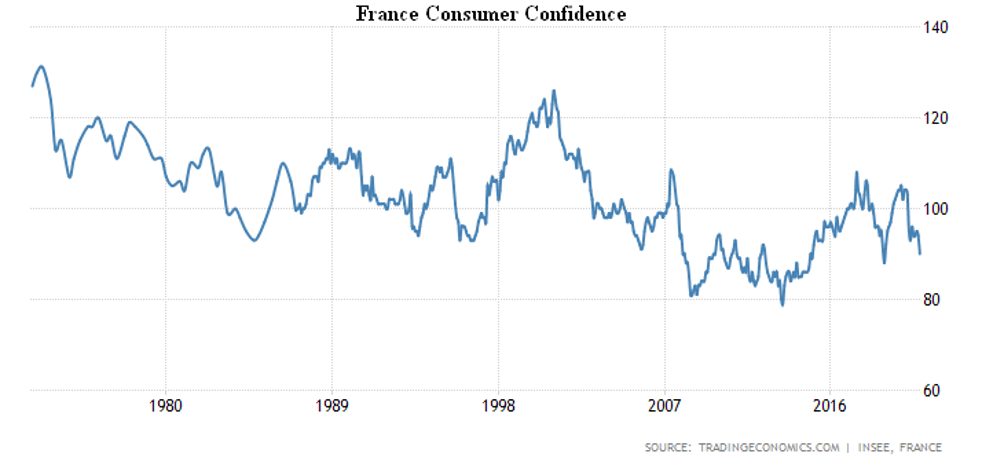

Немцы мрачны максимально за 5 месяцев, итальянцы – за 6 месяцев, как и жители еврозоны в целом. Французы – рекордсмены, их настроения самые низкие за 2 года, уровень пессимизма выше, чем весной-летом:

Заявки на пособия по безработице в США максимальны за 5 недель, безработица в Бразилии просто рекордно высокая.

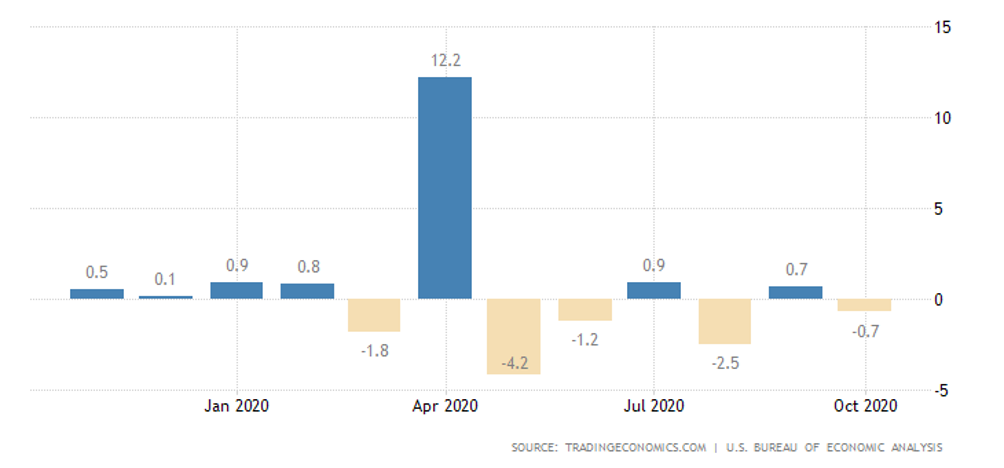

Месячная динамика частных доходов в США снова негативная:

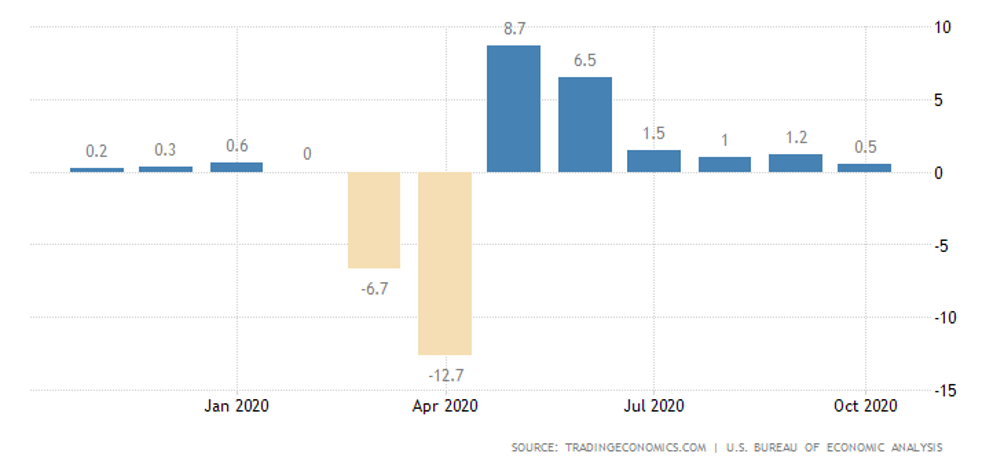

Расходы пока в плюсе, но минимально за полгода:

Баланс розницы в Британии худший за 5 месяцев, -25%.

ЦБ Южной Кореи оставил денежную политику без изменений, ждёт падения ВВП в этом году на 1.1%.

Основные выводы: Экономика перестала реагировать на стимулирующие меры и начала устойчивый спад. Где-то восстановительный рост ещё продолжается, но в основном спад уже доминирует. Да и рост постоянно замедляется. Соответственно реагируют и потребители, и производители, настроения которых ухудшаются.

Как уже было отмечено в начале обзора, это сочетается с ростом финансовых рынков, которое в такой ситуации никак не может считаться позитивным явлением. Очень грубо экономику можно представить себе как человеческое тело и рост одной левой руки на фоне усыхания от голода всего остального тела выглядит не очень симпатично. И свидетельствует о серьёзных проблемах, собственно, о структурном кризисе.

Главный вопрос при этом – как долго такая ситуация может продолжаться? Пока её списывают на эпидемию (которая, конечно, негативные процессы ускорила), но базовые структурные диспропорции никак с ней не связаны. Рано или поздно такая ситуация не может не вызвать взрыв – либо резкое сдувание финансового пузыря (финансовый крах), либо – вызванный экономическими проблемами социальный взрыв. Который неминуемо приведёт к дополнительным экономическим проблемам.

Разумеется, мы не можем анализировать социально-политические процессы в разных странах мира, это не входит в сферу наших профессиональных интересов. Но вот моделирование глобальных экономических процессов входит, в связи с чем мы и готовим соответствующие доклады. Первый из них уже опубликован, следующий, посвящённый перспективе экономики Германии, появится в ближайшие дни. Именно из них будет понятно, как будет развиваться ситуация в среднесрочной перспективе.