13-19 мая 2023

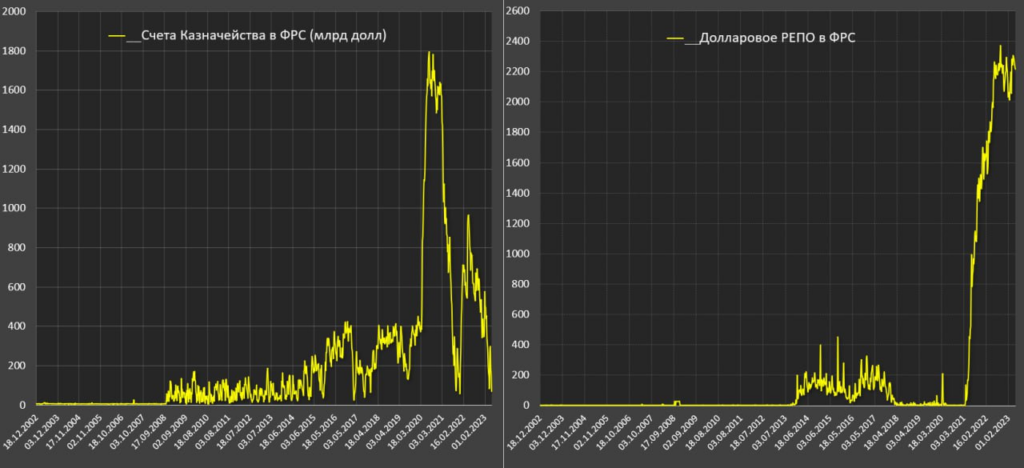

Главная новость. Переговоры о повышении лимита государственного долга в США. Почему — понятно, счета Казначейства США в ФРС упали до 68 млрд. долл. на 17 мая 2023 (ниже минимально допустимого порога для функционирования операционной деятельности) – это минимальный запас кэша с 16 декабря 2021 (42 млрд долл).

Далее мы апеллируем к данным Павла Рябова (Spydell): тогда, в декабре 2021, обрушение кэша до этого порога привело к повышению лимита по долгу на 2.5 трлн долл и активизации денежного насоса – за два месяца по 16 февраля 2022 Минфин США помимо финансирования дефицита бюджета пополнил запасы кэша на 650 млрд долл.

Объем заимствований за 2 месяца тогда составил 1.2 трлн долл, что и привело тогда к первой фазе снижения рынка на 8% еще до актуализации инфляционных проблем (напомним, рост инфляции начался осенью 2021 года, но тогда руководство ФРС игнорировало эту проблему) и ожиданий ужесточения денежно-кредитной политики ФРС. Лаг между началом заимствований и снижением рынка составил 2 недели (с начала января 2022 начали падать).

Ожидаемый объем чистых заимствований с июня по декабрь 2023 составляет минимум 1.5 трлн долл., но возможно, что эта сумма дойдёт до 2.2 трлн.

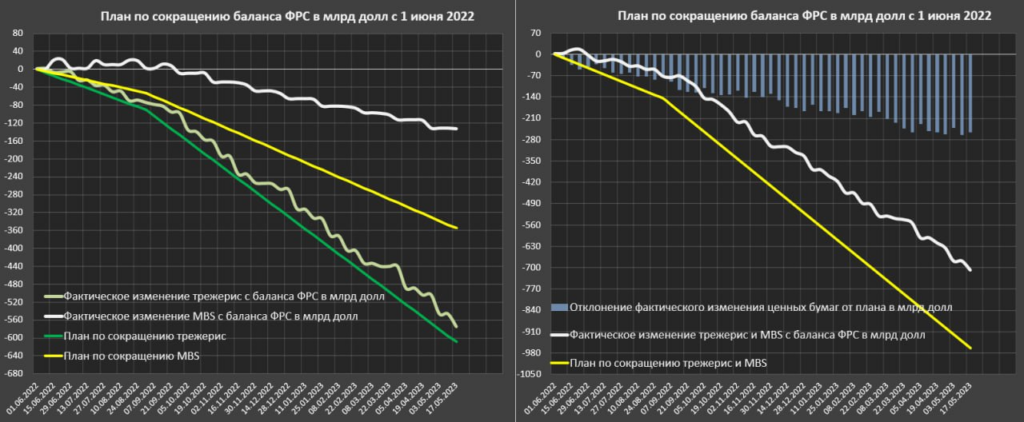

Помимо крупных заимствований идут продажи от ФРС. С середины марта 2023 по 17 мая ФРС продает в соответствии с заявленным планом 95 млрд, отставание стабилизировалось. Это связано с существенным усилением спроса на облигации со стороны фондов денежного рынка и населения после максимального за всю историю оттока ликвидности из депозитов в американских банках.

Выводят из депозитов, покупают акции и облигации, а рыночная конъюнктура позволяет ФРС сбрасывать бумаги и успешно крыть позиции, вот поэтому за последние два месяца продают плюс-минус в темпах 95 млрд в месяц.

Как видно на графике, присутствует зависимость между S&P 500 и объемом ликвидности в финансовой системе США. С чем связан рост ликвидности на фоне продаж ценных бумаг от ФРС? Операции кредитования со стороны ФРС после банковской паники в марте + операции Минфина по реализации кэша со счетов ФРС (это приводит к увеличению ликвидности).

Если лимит госдолг будет повышен, это приведёт к резкому сокращению ликвидности в денежной системе США, что может вызвать многочисленные негативные последствия. В том числе повышение стоимости реального кредита в банках, что ускорит темпы экономического спада и понизит уровень жизни населения. Отвечать за это будет уже не руководство ФРС, а руководство Казначейства, но это неминуемо повлечёт за собой серьёзные политические последствия.

По состоянию на сегодня (вечер пятницы 19 мая) переговоры между администрацией Байдена и руководством Палаты представителей не закончились ничем. Спикеры Республиканской партии покинули встречу с представителями Белого дома. Один из переговорщиков от Палаты представителей, Гаррет Грейвс сообщил следущее: «Мы еще не пришли к соглашению и находимся в тупике! Мы решили сделать паузу, потому что это просто непродуктивно! Дальнейшие переговоры просто неразумны. Неизвестно, встретимся ли мы сегодня или на выходных снова».

Если исходить из опыта предыдущих десятилетий, то лимит госдолга будет поднят и проблем быть не должно. Но есть серьёзные основания считать, что в данном случае эта проблема будет использована для решения куда более сложных задач и по этой причине простого и быстрого результата не получится. Во всякому случае, спикер Палаты Представителей Маккарти сказал и то, что проблема будет решена, и то, что без снижения расходной части бюджета с этим будут проблемы. Вот и понимай его как знаешь!

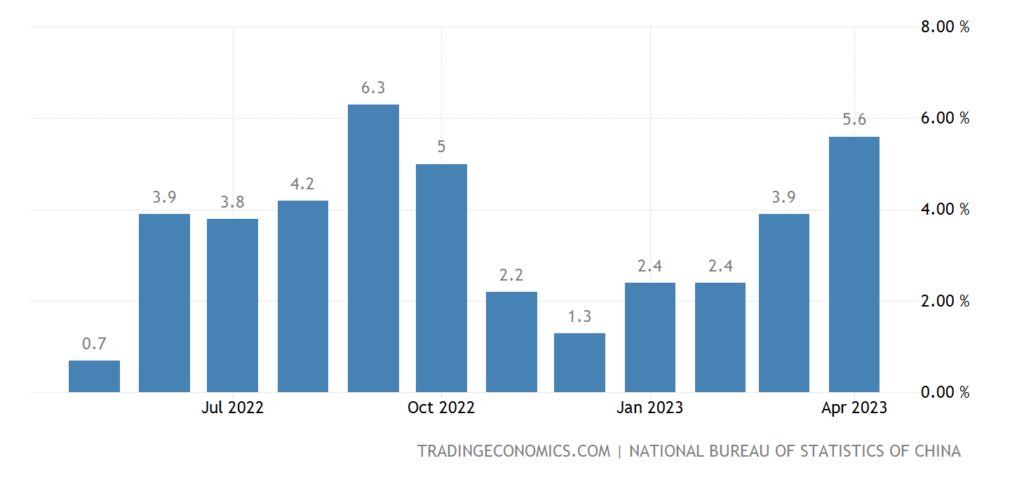

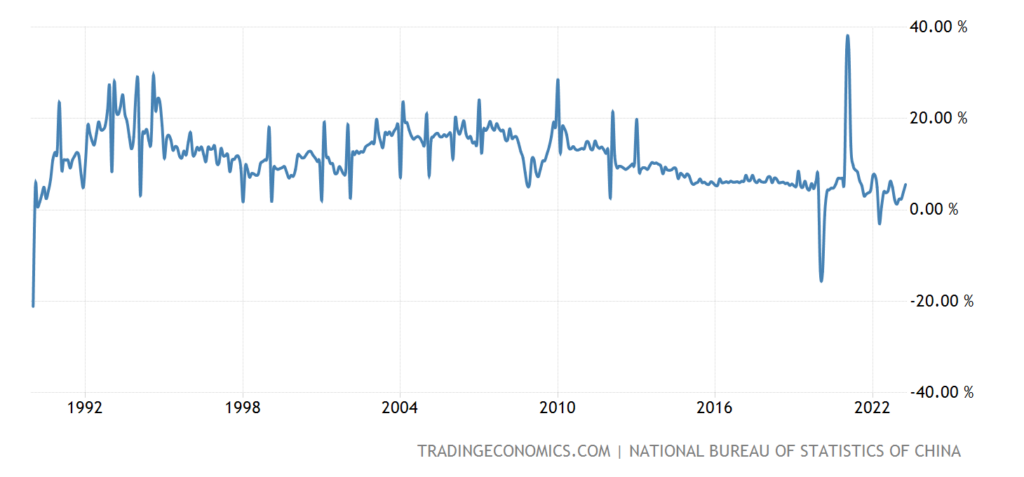

Макроэкономика. Как мы и обещали, разбираемся с экономикой Китая. Данные за апрель разочаровали: инвестиции в основной капитал замедлились, тогда как ожидалось ускорение:

Рис. 4

Промышленное производство +5.6% в год — вдвое слабее ожиданий:

Рис. 5

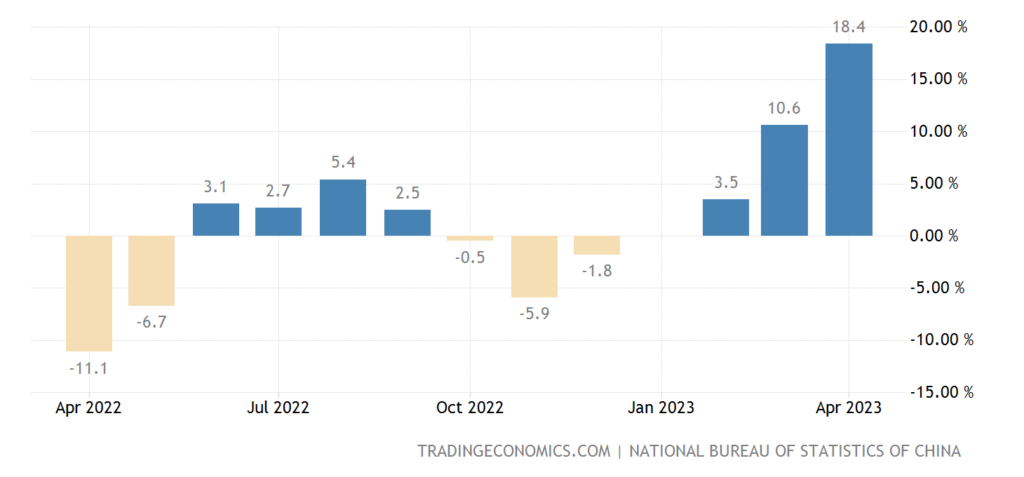

Объём розничных продаж +18.4% в год из-за очень низкой базы год назад — и это ниже прогнозов:

Рис. 6

Отметим, это всё на фоне заниженной (пусть и не так сильно, как в ЕС и США) инфляции!

Промышленное производство в еврозоне -4.1% в месяц — 3-й худший показатель за 33 года наблюдений:

Рис. 7

В Японии -0.6% в год — 5-й минус подряд:

Рис. 8

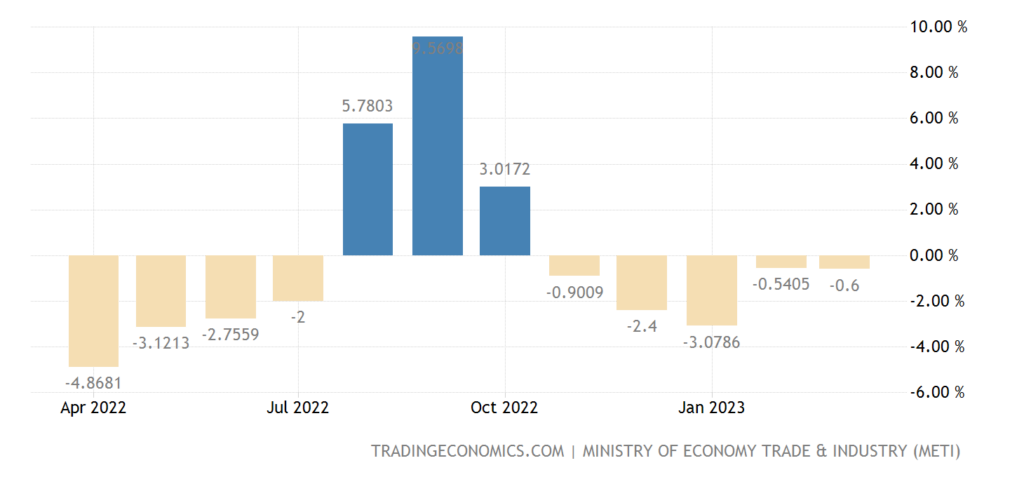

Выпуск обрабатывающих отраслей США -0.9% в год — 4-й минус за последние 5 месяцев:

Рис. 9

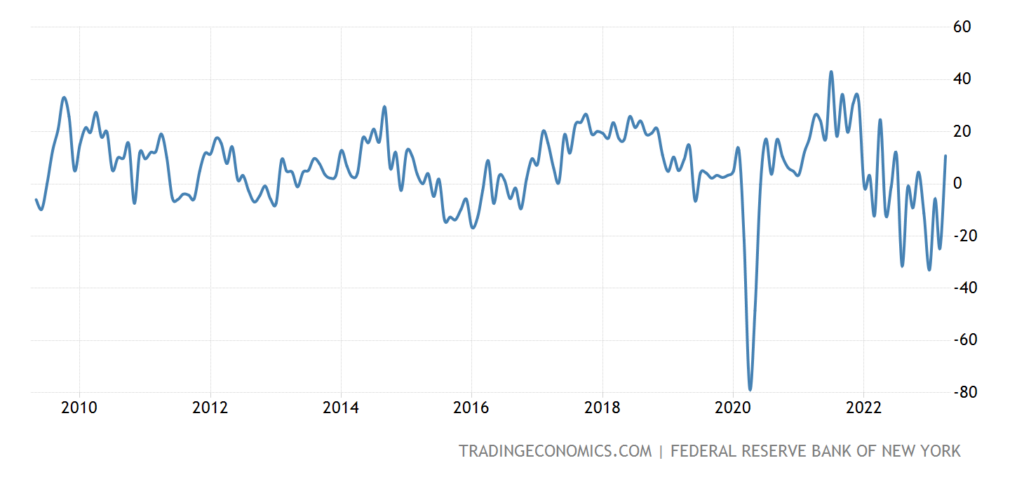

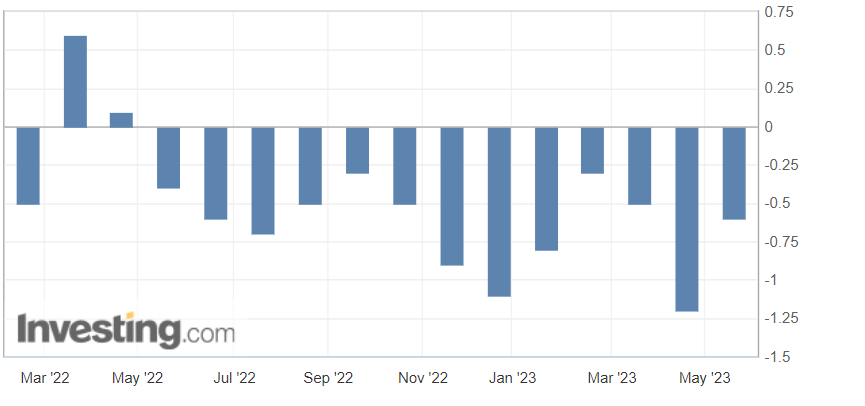

Индекс ФРБ Нью-Йорка в 3-й раз за год оказался на уровнях возле дна 2009-го:

Рис. 10

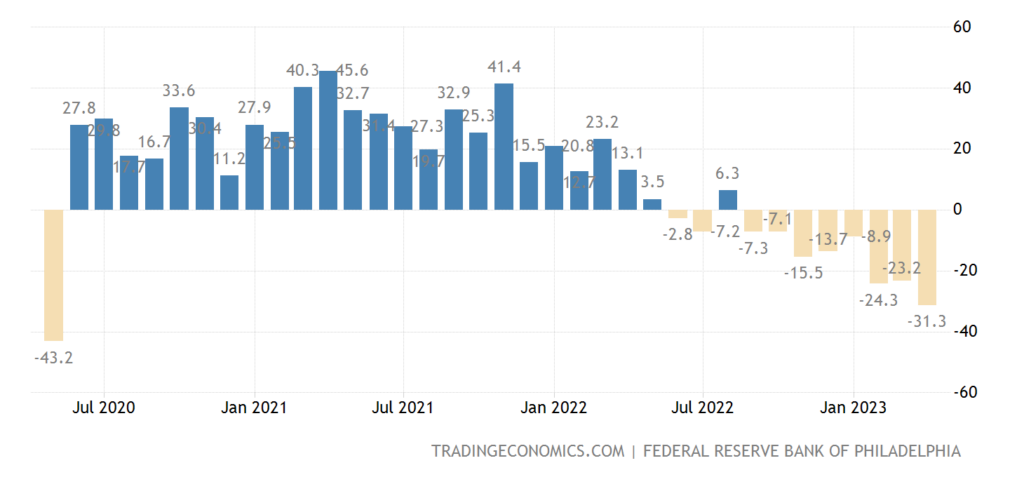

Индекс ФРБ Филадельфии чуть отошёл от 3-летнего минимума, но остался в минусе 9-й месяц подряд:

Рис. 11

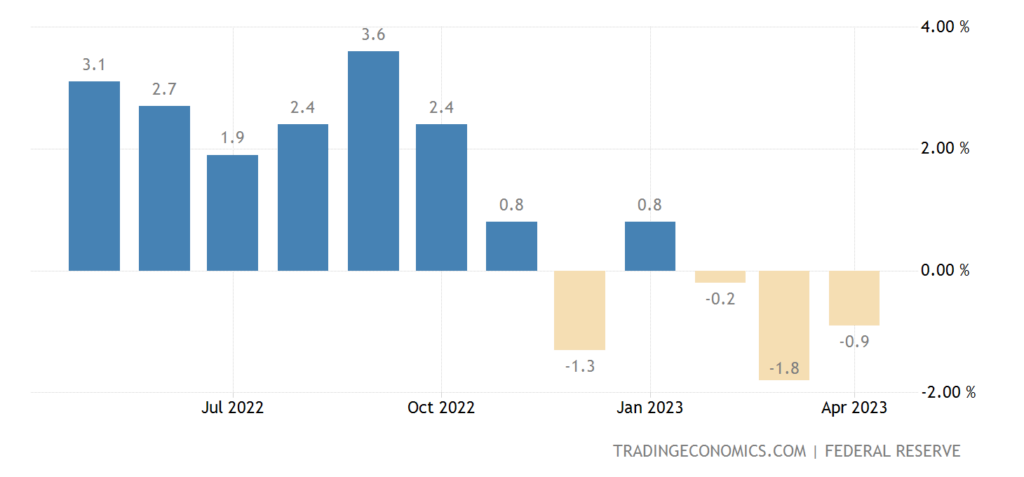

Опережающие индикаторы в США ухудшаются 13 месяцев подряд:

Рис. 12

График LEI_US ((Leading Economic Index® США от Conference Board) показывает изменение этих индикаторов за полгода («в годовом исчислении», т.е. попросту удвоенное) оно явно предвещает официальную рецессию как всегда, когда пробит уровень -4%.

Другой график (LEI&GDP_US) показывает корреляцию годовых изменений опережающих индикаторов и ВВП.

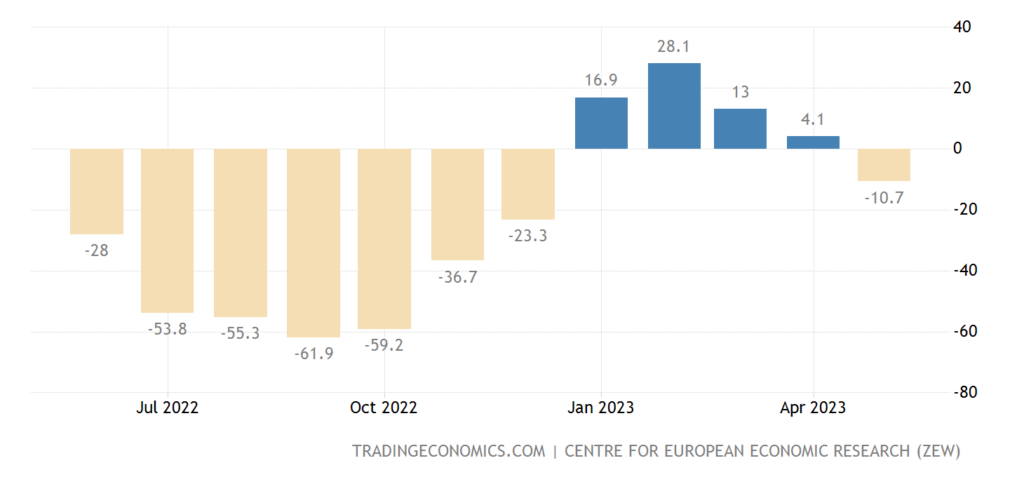

Индекс экономических настроений в Германии (обзор ZEW) вернулся в минус и худший за 5 месяцев:

Рис. 13

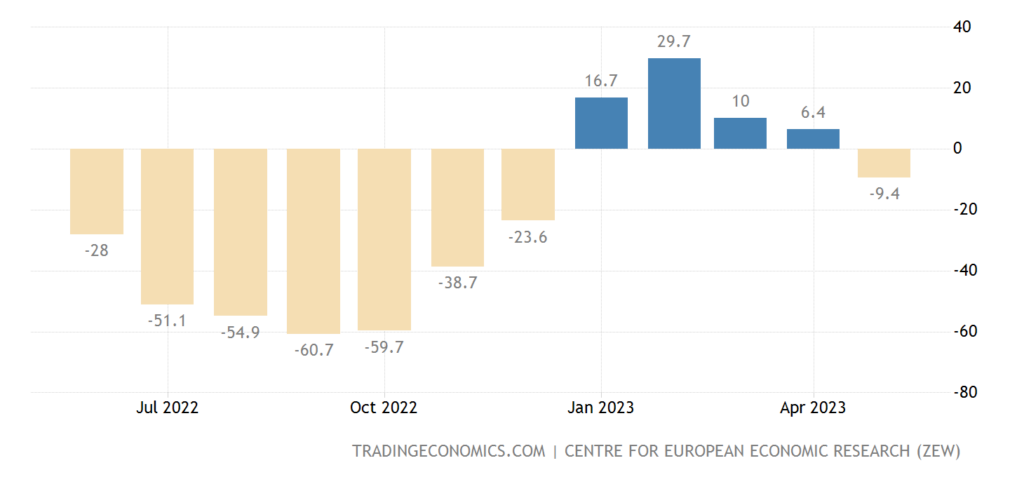

То же и в еврозоне в целом:

Рис. 14

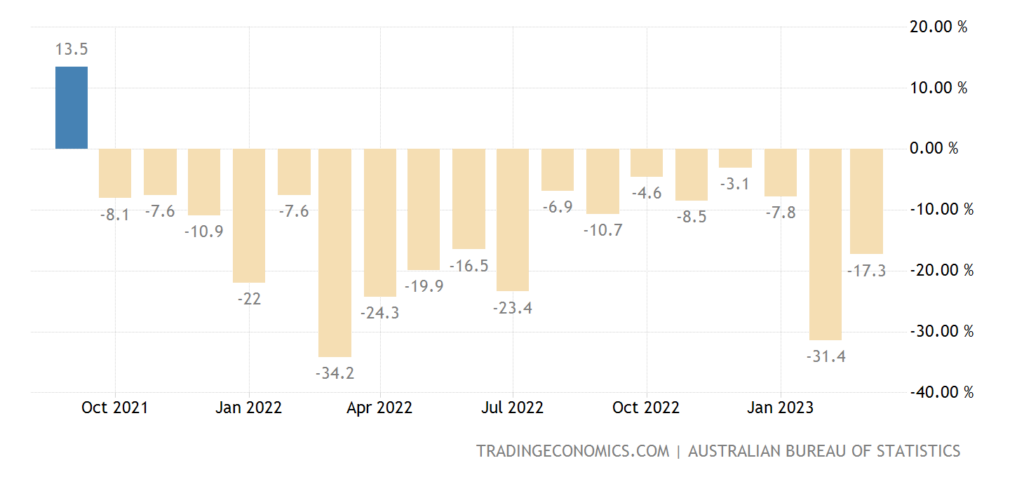

Разрешения на строительство в Австралии -17.3% в год — 18-й минус подряд:

Рис. 15

До 11-летнего минимума:

Рис. 16

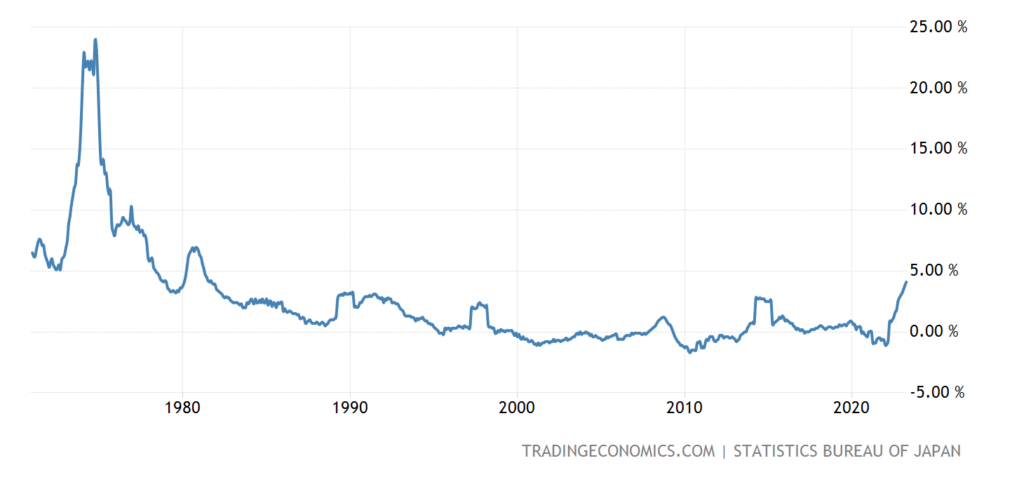

Продовольственная инфляция в Японии (+8.4% в год) максимальна за 47 лет:

Рис. 17

А общие потребительские цены без еды и топлива (+4.1% в год) — за 42 года:

Рис. 18

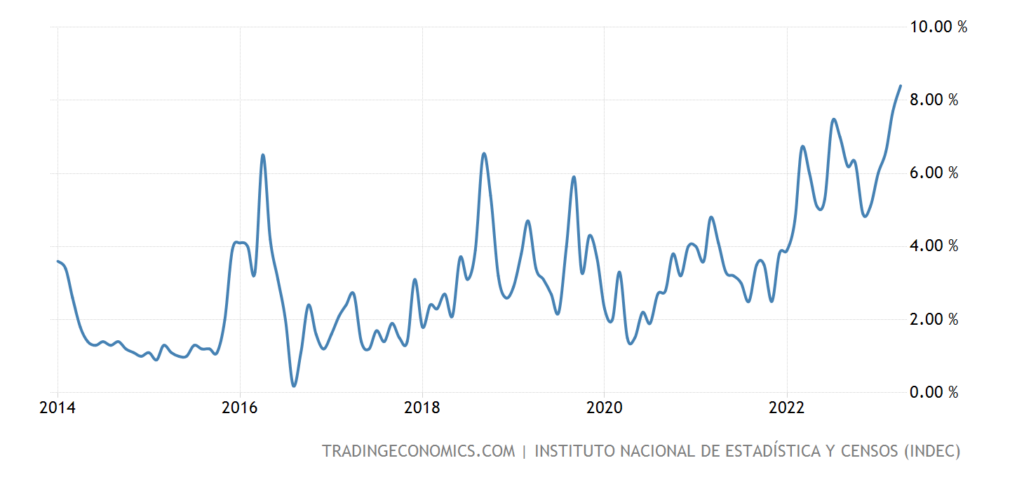

CPI (индекс потребительских цен) Аргентины +8.4% в месяц — рекорд за 10 лет ведения статистики по текущей методологии:

Рис. 19

И 108.8% в год — 32-летний максимум:

Рис. 20

Зарплаты в Австралии +3.7% в год — 11-летняя вершина:

Рис. 21

Но при этом безработица в ней неожиданно выросла до годового максимума:

Рис. 22

Рост безработицы в Британии активно ускоряется:

Рис. 23

Отчего её уровень на пике за 1.5 года, а без учёта ковидного подскока — за 4.5 года:

Рис. 24

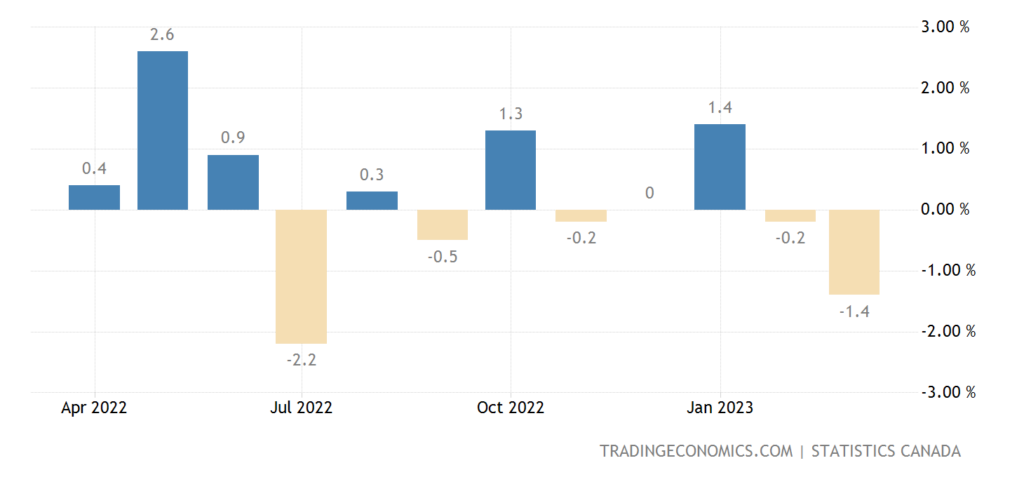

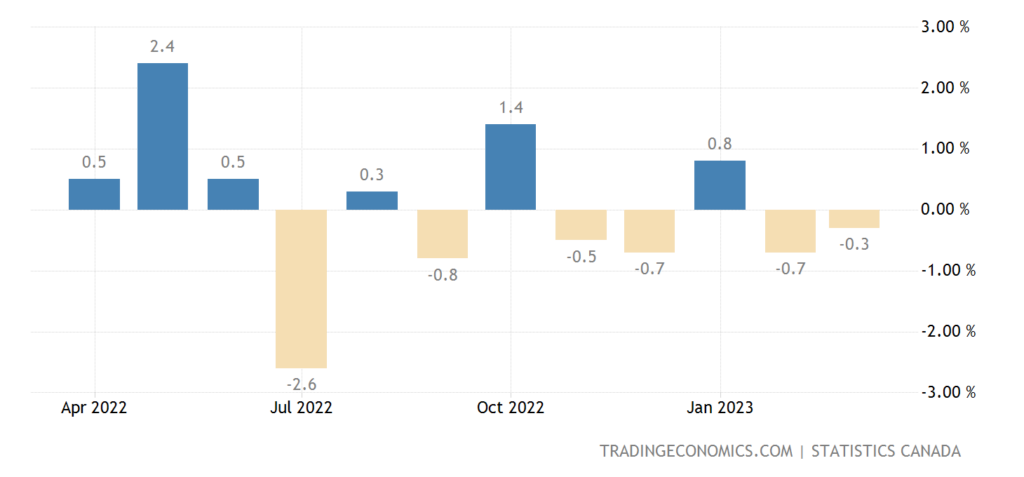

Оптовые продажи в Канаде -0.1% в месяц — 4-й минус за последние 5 месяцев:

Рис. 25

А розничные -1.4% в месяц — тоже 4-й минус за 5 месяцев:

Рис. 26

Аналогичная картина у продаж без учёта автомобилей:

Рис. 27

ЦБ Аргентины на экстренном заседании поднял ставку на 6% до 97% на фоне обвала песо на 20% в неделю. А вот ЦБ Мексики оставил всё без изменений.

Основные выводы. Если говорить об опережающих индикаторах в США, о которых частично сказано в предыдущем разделе, рекомендуем прочитать обзор Павла Рябова в его канале в телеграме: https://t.me/spydell_finance/3391 и https://t.me/spydell_finance/3392 .

Отметим при этом, что подходить к этим данным слишком серьёзно нельзя: и потому, что они серьёзно отличаются от реальности из-за искажения статистических данных, и потому, что современное состояние экономики слишком отличается от того, в рамках которого была набрана статистика эффективности этих индикаторов.

Возвращаясь к главной теме Обзора. В одном из недавних обзоров мы писали о том, что в США разрушена система стратегического управления и для её восстановления необходимо событие масштаба 11 сентября 2001 года. И дефолт как раз и может стать таким событием. Поскольку уже много кто в США понимает, что терпеть отсутствие стратегического управления нельзя, весьма вероятно такое развитие событий, при котором дефолт создадут специально. Разумеется, политическое управление ситуацией уже продумано, но вот какие ри этом будут экономические последствия … Наша задача состоит в том, чтобы предупредить наших читателей о таком развитии событий.

Ещё один интересный момент, буквально в те минуты, когда писались эти строки проходила конференция нынешнего главы ФРС США Пауэлла и одного из предыдущих руководителей (который недавно получил премию памяти Нобеля) Бернанке. Кстати, именно он был главой ФРС во время кризиса 2008 года. Что можно отметить по итогам этого мероприятия.

Основные тезисы по итогам конференции: JP Morgan может стать единственным банком в Америке по итогу; взаимосвязь между ослаблением рынка труда и инфляцией не отличается от той, что была до пандемии; инфляция в сфере услуг, не связанных с жильем, особенно чувствительна к результатам трудовой деятельности; инфляция может быть более чувствительной к изменениям на рынке труда; стабильность цен — фундамент стабильной экономики. ФРС обязана вернуть уровень инфляции в 2%; инфляция сейчас — намного выше целевого показателя ФРС; у председателей ФРС все еще ястребиная риторика. Они ясно понимают боль домохозяйств (потребителей); банковская система США достаточно сильна, чтобы выдержать текущие и будущие вызовы; из-за ужесточения банковских условий ставку можно не поднимать так сильно, как мы планировали ранее; продолжение агрессии в повышении ставок может вызвать стресс на рынке. Мы можем принять решение не поднимать больше ставку; «слабость рынка труда» или ее отсутствие является чрезвычайно важным фактором для будущей инфляции; для снижения инфляции потребуется больше времени; можем позволить себе и дальше внимательно оценивать входящие макроданные; пока нет решения по потолку ставки ФРС. Но до недавнего времени, мы считали, что требуется и дальше ужесточать финансовые условия.

Общие выводы однозначные: и Пауэлл, и Бернанке понимают, что инфляция сильно выше допустимой (и, конечно, не 5%, а существенно выше), но они также понимают, что дальнейшее ужесточение денежно-кредитной политики приведёт к политическим последствиям. А потому, они (ну, точнее, Пауэлл, а Бернанке его просто поддерживает) оставляют для себя максимальный коридор возможностей и будут требовать принятия политического решения от Белого Дома. И здесь мы снова возвращаемся к логике необходимости восстановления в США системы стратегического управления.

В общем, мы вынуждены оставить наших читателей в состоянии некоторой тревожности. Радует только то, что большинство людей во всём мире вообще не понимают, что происходит, так что у наших подписчиков серьёзные конкурентные преимущества. В связи с чем они могут спокойно отдыхать в выходные и с оптимизмом смотреть в будущее на трудовой неделе!

Михаил Леонидович добрый день!

Рис. 7 -> По описанию перед рисунком это должны быть показатели еврозоны, но указано «Промышленное производство Китая»

Рис. 10 -> Последние данные не вошли в график (вроде из-за масштаба)

Опечатки:

какие ри этом -> какие при этом

Михаил Леонидович, в случае управляемого дефолта США, возможно ли сильное влияние на жизнь в РФ? Т.к. я понимаю, что в теории это вызовет спрос на долларовый кэш (наличные/средства на депозите), как следствие укрепление доллара относительно всех валют и снижение курса рубля. Что в теории черевато очередным витком инфляции в нашей стране…

Какие версии, будет ли такое укрепление хотя бы среднесрочным? (несколько месяцев)

Какие ещё возможны эффекты от дефолта?

Михаил Леонидович, в случае управляемого дефолта США, возможно ли сильное влияние на жизнь в РФ? Т.к. я понимаю, что в теории это вызовет спрос на долларовый кэш (наличные/средства на депозите), как следствие укрепление доллара относительно всех валют и снижение курса рубля. Что в теории черевато очередным витком инфляции в нашей стране…

Какие версии, будет ли такое укрепление хотя бы среднесрочным? (несколько месяцев)

Какие ещё возможны эффекты от дефолта?

Подробнее: https://fondmx.pro/itogi-nedeli/kto-dolzhen-prinimat-reshenie/

Интересно. Если сравнить с прошлым годом (https://fondmx.pro/itogi-nedeli/denezhnye-vlasti-ssha-poshli-na-princip/), то получится, что разным участникам удаются разовые инъекции, самая большая — это отмена антиковидных ограничений в Китае (судя по обзору, работает до сих пор).

А правильно ли я понимаю, что военные заказы и поставка вооружения стране 404 такой инъекцией стать не смогли?