Период: 9-15 апреля 2022

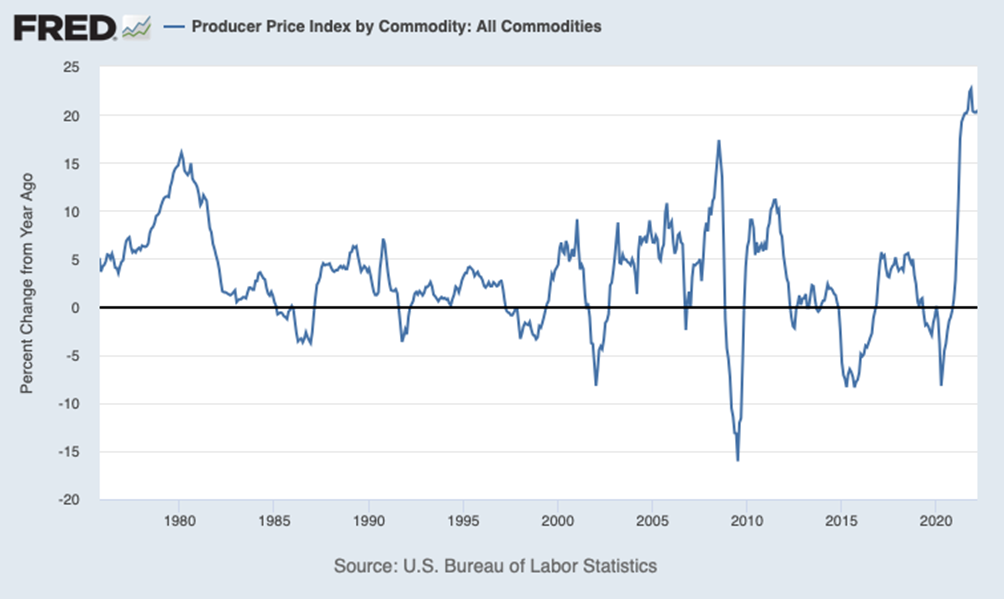

Главная новость. Основная новость, на которой даже акцентировала внимание пресс-секретарь Белого дома в Вашингтоне Джен Псаки — колоссальный рост инфляции в США. Собственно, инфляция растёт всюду (см. следующий раздел Обзора), но именно доллар привлекает больше всего внимания, по вполне понятным причинам. Основных проблем при этом две. Первая — разрушается возможность долгосрочно планировать производство. Точнее, приходится риски возможного роста цен закладывать в любую хозяйственную деятельность, что только разгоняет инфляционные процессы. А это как раз и означает структурную инфляцию, которую никакой монетарной политикой не снизишь (разве что путём закрытия производств). Но есть и вторая проблема, не менее важная. Для её объяснения нужно напомнить, что все разговоры о падении доходов домохозяйств США в 2000-е годы парировались логичным рассуждением о тех колоссальных активах, которые у них накопились за многие десятилетия. Отметим, что к корпорациям это тоже относится. Но инфляция в 20% означает, что каждый год эти активы падают в цене на одну пятую … Вы спросите, а где 20%? А вот:

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом

На этом рисунке приводится рост цен по всем продаваемым товарам, включая промежуточные. Более узкие инфляционные показатели см. ниже. Ссылки на биржевую капитализацию не работают, поскольку все понимают, что там надулся жуткий пузырь, который или лопнет, или же обесценится за счёт резкого роста инфляции. А реальные доходы от активов как раз и обесцениваются. И возникает вопрос, а есть ли возможность сохранить свои активы и/или сбережения (если их продать на пике цен). И вот здесь можно привести очень интересную таблицу от Павла Рябова:

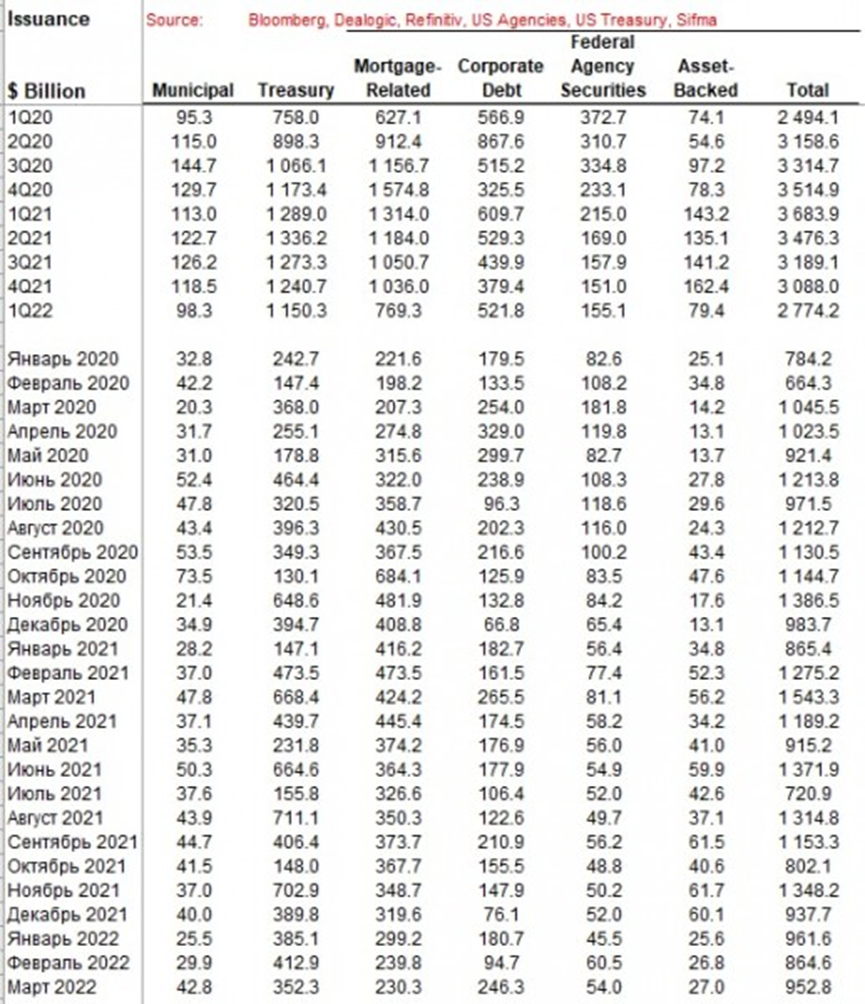

В таблице представлены валовые объемы размещения всех видов облигаций, торгуемых через американскую финансовую систему. База для сравнения 2021 год, учитывая возросшие потребности в рефинансировании.

Объемы и структура размещений и погашений трежерис (bills — до года, notes — от двух до 10 лет с учетом TIPS, bonds 20-30 летние облигации).

Есть все признаки деградации спроса на долговом рынке США — объем размещения облигаций радикально снижается в первом квартале 2022. Муниципальные минус 13% в сравнении с прошлым годом, трежерис минус 11%, MBS облигации -42%, корпоративные — 14%, бумаги федеральных агентств минус 28%, закладные минус 45%, а по всем видам облигаций минус 25% за первый квартал 2022.

Причины этого понятны: кому интересны активы, доходность которых не выше 3-4%, при двузначном росте цен? Если бы масштаб инфляции начал бы снижаться, это бы ещё имело смысл, но денежные власти США явно опоздали с повышением ставки (это нужно было делать как минимум года полтора назад). Да и негативные последствия от этого действия, рост стоимости обслуживания долга и усиление деградационных структурных процессов, скорее всего, существенно нивелировал бы позитивный эффект. Беда в том, что сегодня рост ставок (который был недавно анонсирован ФРС США) вообще не даст никакого позитивного эффекта, при том, что отрицательные никуда не денутся.

Макроэкономика

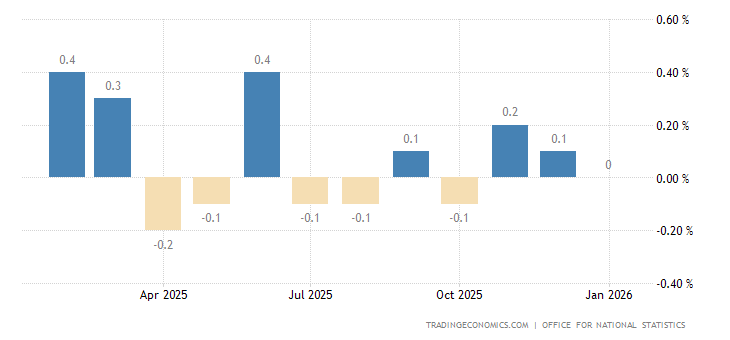

Рост ВВП Британии в феврале замедлился сильнее ожиданий (+0.1% в месяц вместо +0.3%):

Отметим, что это рост на фоне заниженной инфляции. Если её учитывать честно, скорее всего, экономика уже в спаде (не рецессии!).

Промышленное производство в Британии -0.6% в месяц вместо ожидаемых +0.3%:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

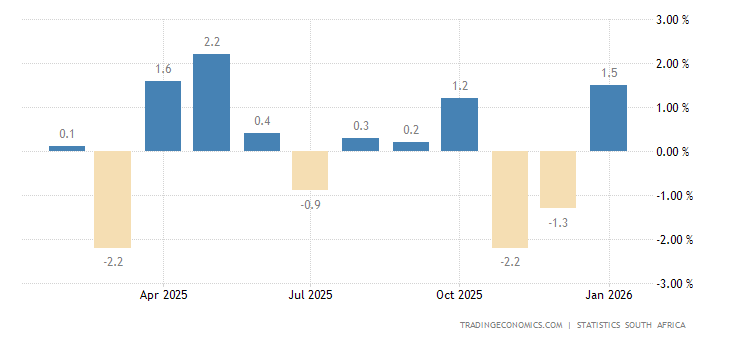

Выпуск обрабатывающей индустрии ЮАР -1.1% в месяц:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

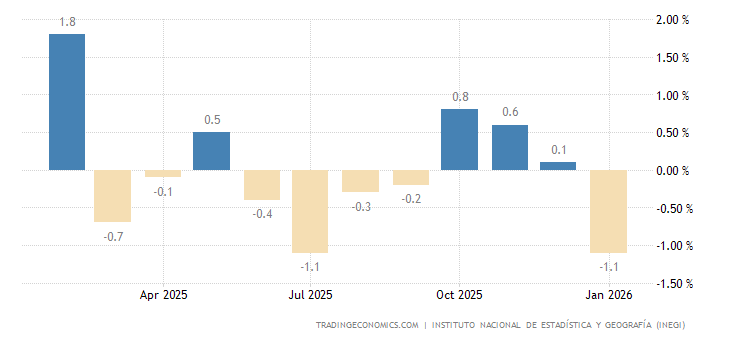

Промышленное производство Мексики -1.0% в месяц:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

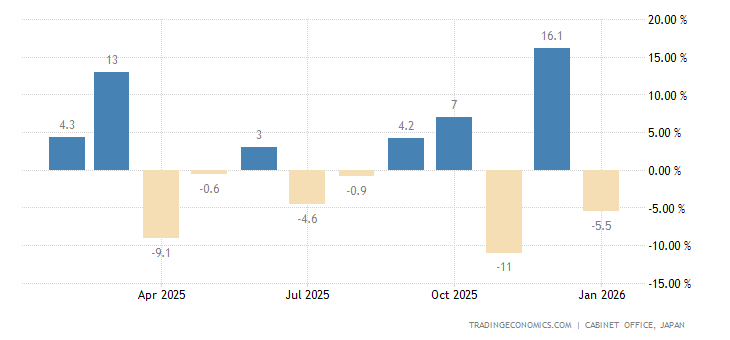

Машиностроительные заказы в Японии -9.8% в месяц, 2-й минус подряд и худшая динамика за 2 года:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

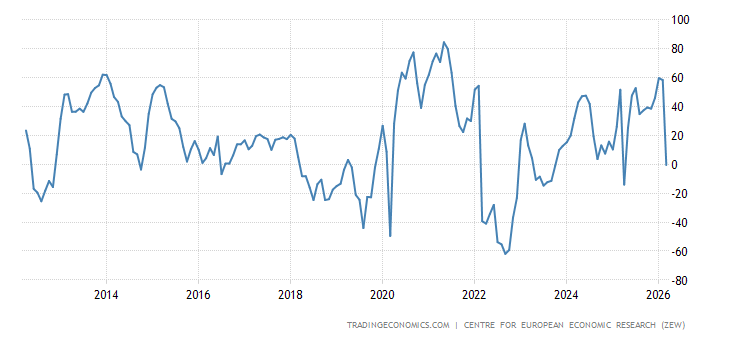

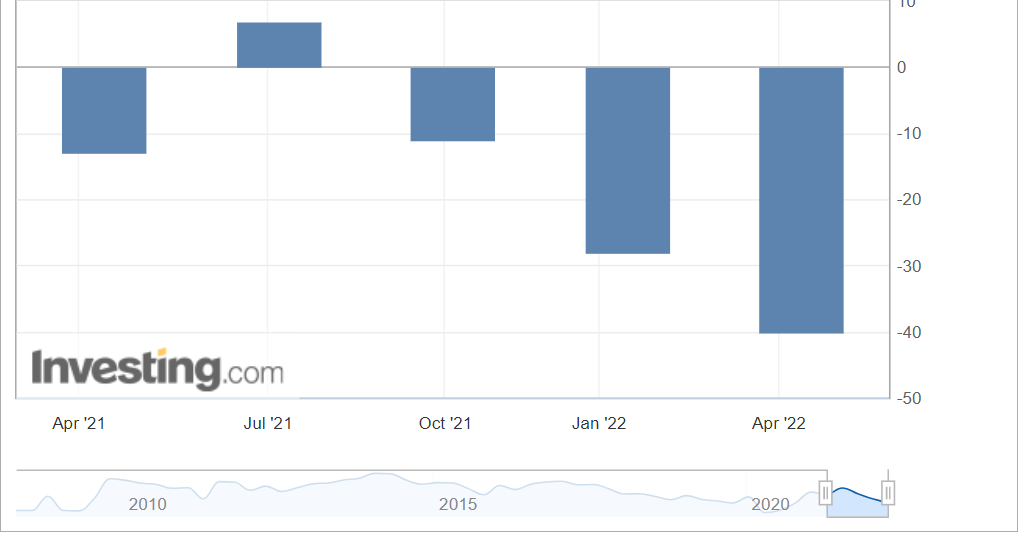

Индекс экономических настроений Германии (от ZEW) около 10-летнего минимума, установленного в марте 2020-го:

X’X: Год

Y’Y: Пункты

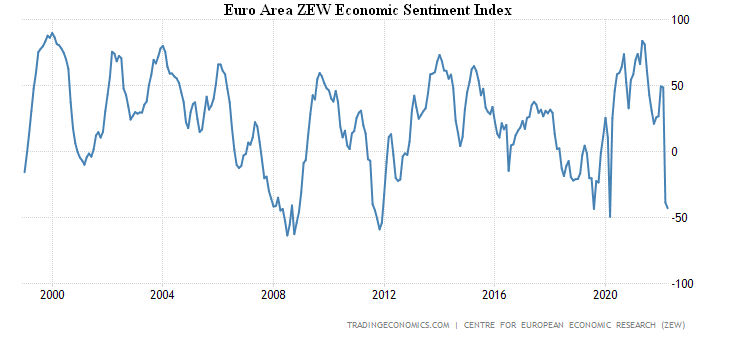

Та же картина и в еврозоне в целом:

X’X: Год

Y’Y: Пункты

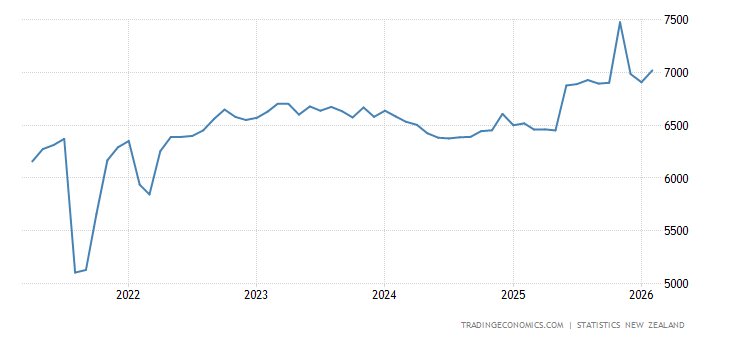

Деловое доверие в Новой Зеландии слабейшее за 7 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

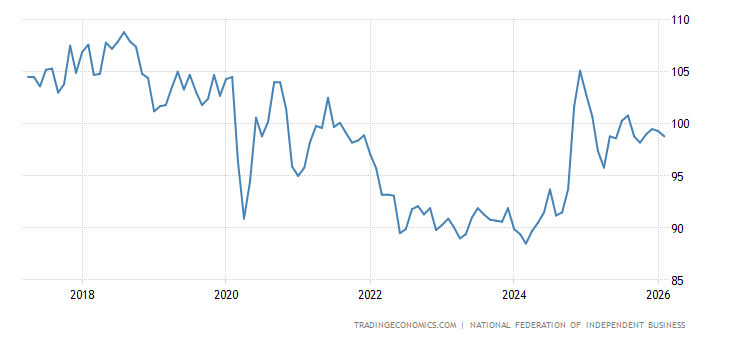

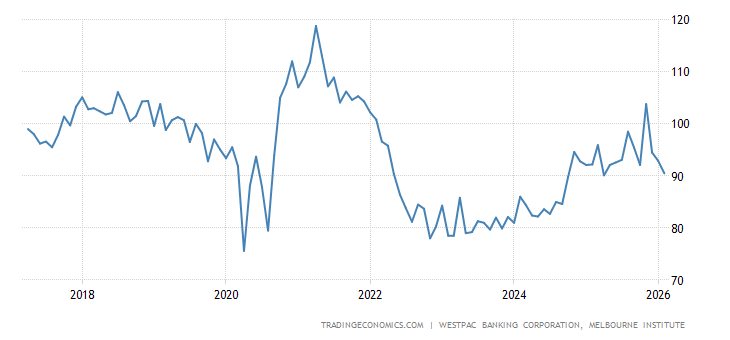

Оптимизм малого бизнеса в США худший за 2 года, доля боящихся инфляции фирм максимальна с 1981-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

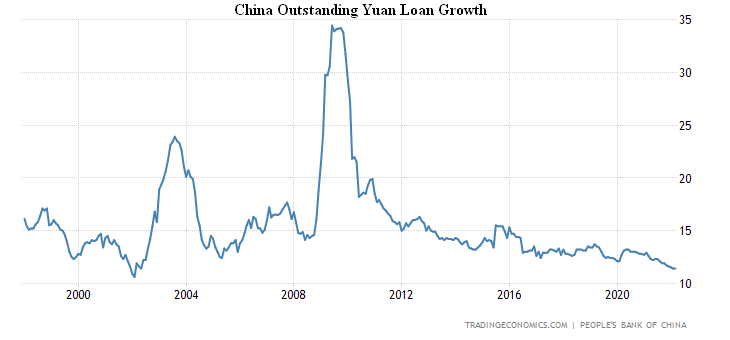

Займы в юанях в КНР +11.4% в год: 20-летний минимум:

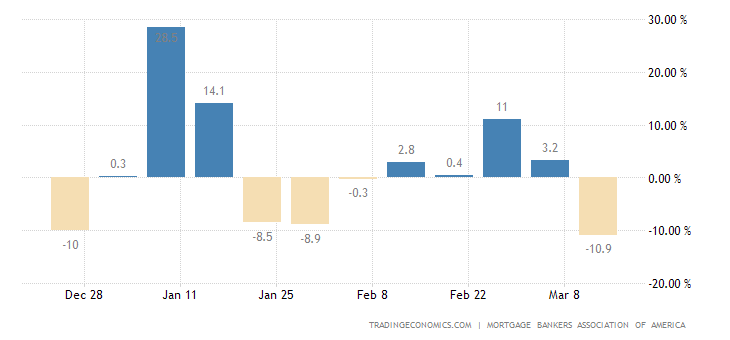

Заявки на ипотеку в США -1.3% в неделю, 5-й минус подряд:

X’X: 23 января, 6 февраля, 20 февраля, 6 марта, 20 марта, 3 апреля

Y’Y: %

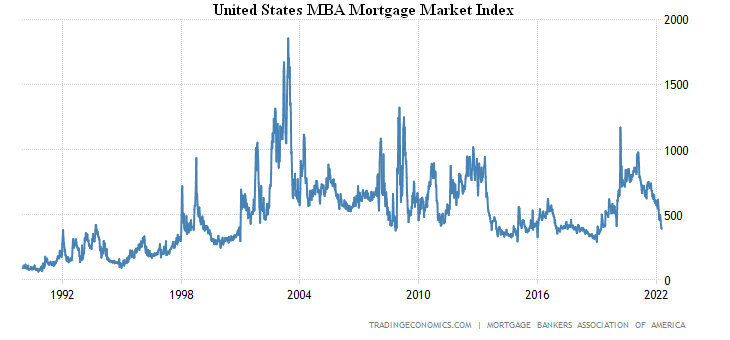

До минимума за 3 года:

X’X: Год

Y’Y: Пункты

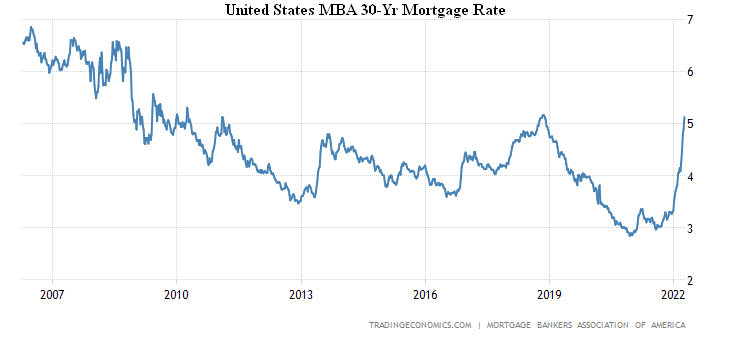

Ставка по ипотеке вплотную подошла к пику 2018-го — за ним уже уровни 2010-го:

X’X: Год

Y’Y: Пункты

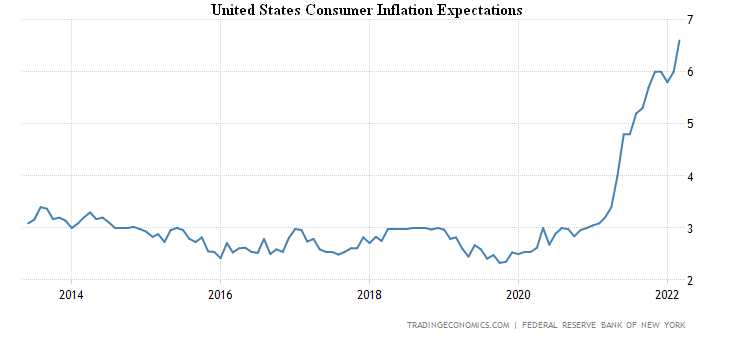

Согласно ФРБ Нью-Йорка, инфляционные ожидания в США +6.6% в год, рекордный максимум:

X’X: Год

Y’Y: %

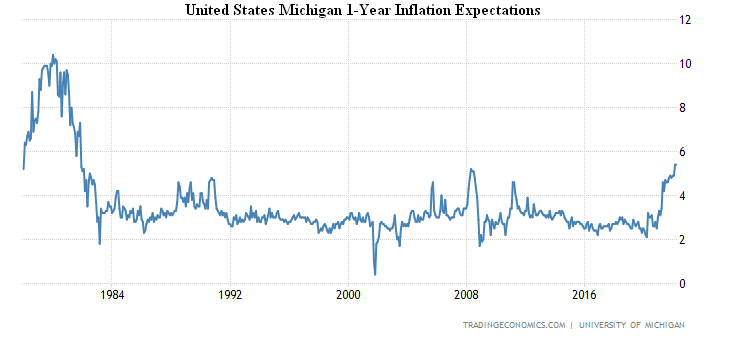

По оценке Мичиганского университета, +5.4% в год, вершина с 1981-го:

X’X: Год

Y’Y: %

Инфляционные показатели традиционно бьют разнообразные рекорды.

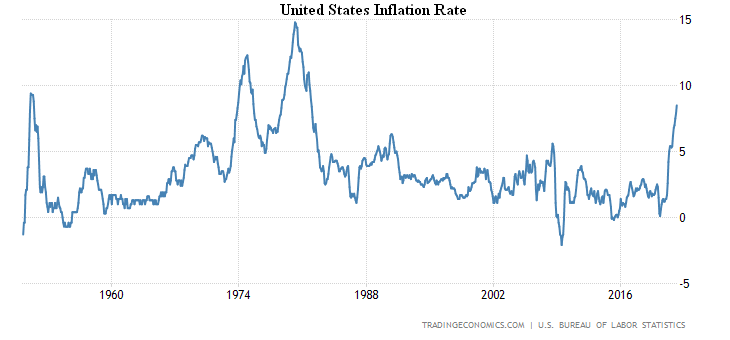

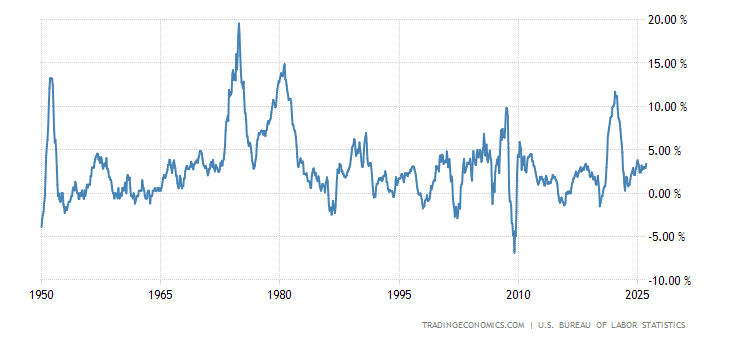

CPI (индекс потребительской инфляции) США +8.5% в год, пик с конца 1981-го:

X’X: Год

Y’Y: %

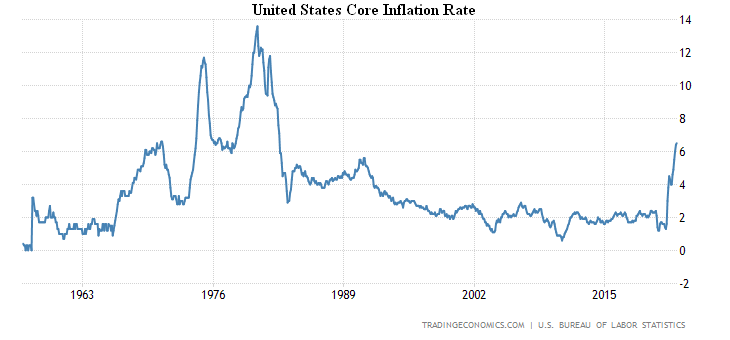

Без еды и топлива +6.5% в год, вершина с 1982-го:

X’X: Год

Y’Y: %

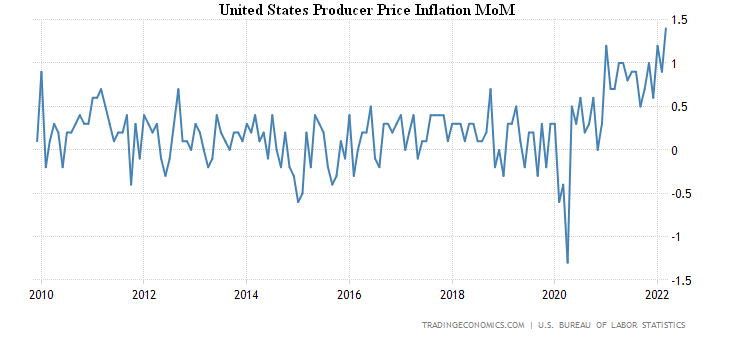

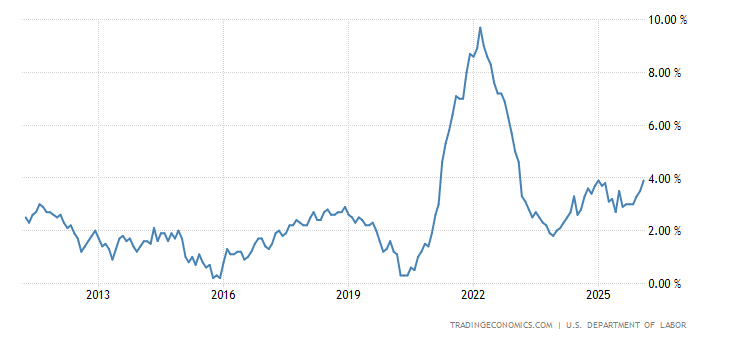

PPI (индекс промышленной инфляции) США +1.4% в месяц, рекордный подскок за 13 лет наблюдений:

X’X: Год

Y’Y: %

И +11.2% в год, 41-летний пик:

X’X: Год

Y’Y: %

Без еды и топлива рекордные +9.2% в год:

X’X: Год

Y’Y: %

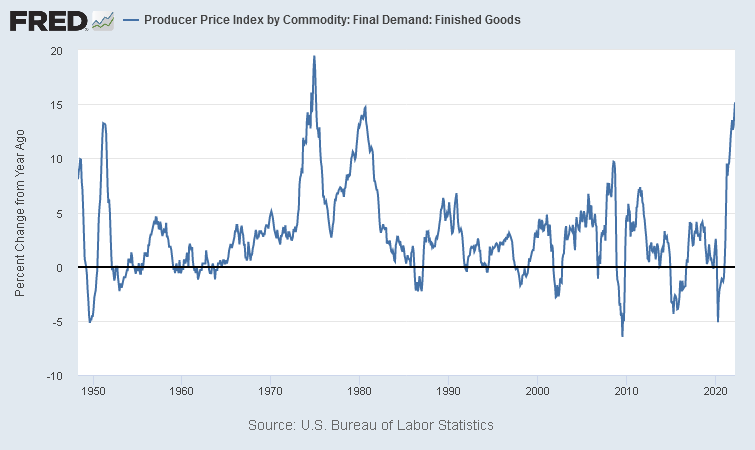

По конечным товарам +15.2% в год, пробит пик 1980-го, уже максимум с 1975-го:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом

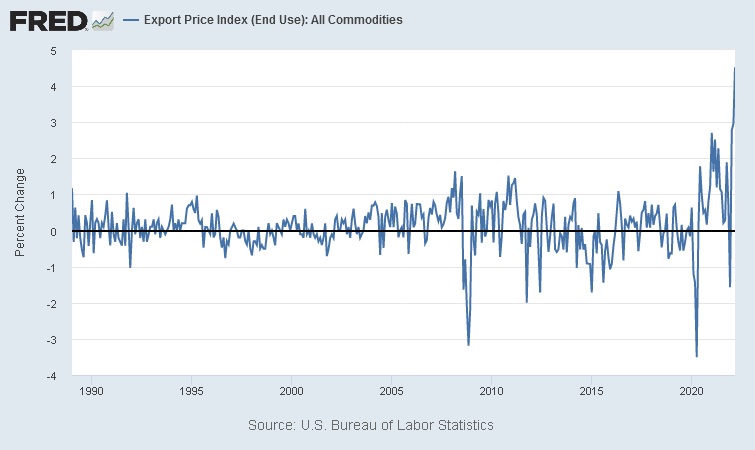

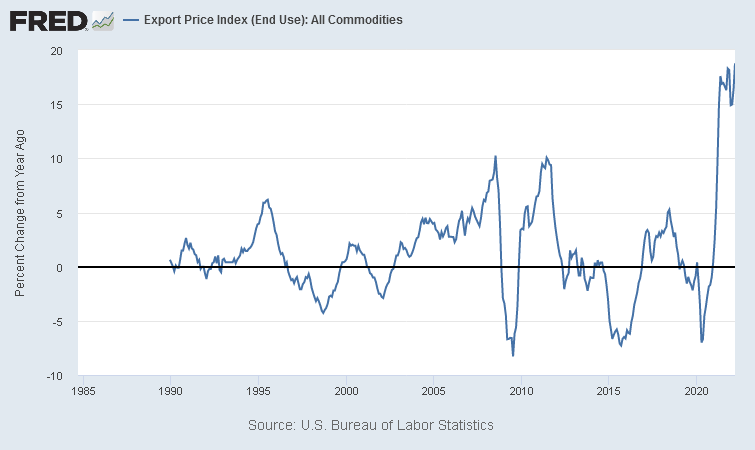

Цены на экспорт в США +4.5% в месяц, рекорд за 33 года наблюдений:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом

Годовой их рост (+18.8%) также рекордный:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом

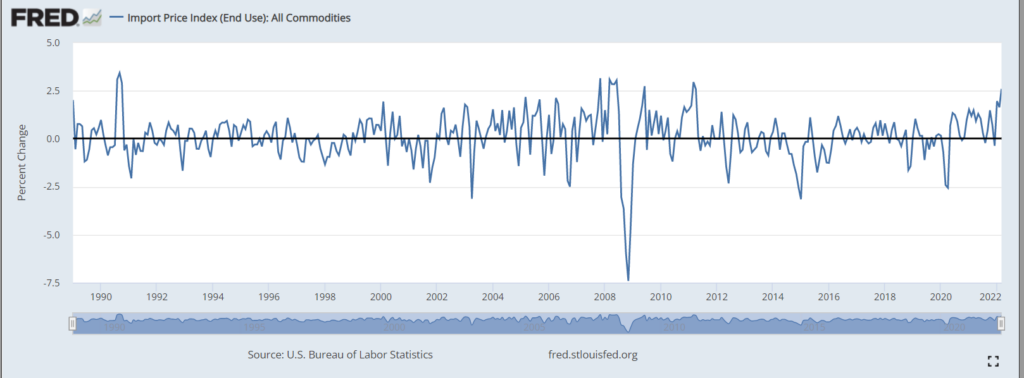

У цен на импорт +2.6% в месяц, 11-летний максимум:

X’X: Год

Y’Y: Процентное изменение

Вершина с 2011-го также у их годовой прибавки (+12.5%):

X’X: Год

Y’Y: Процентное изменение

И, кстати, напомним, что в начале 80-х учётная ставка в США была под 20%, а не меньше 1, как сейчас!

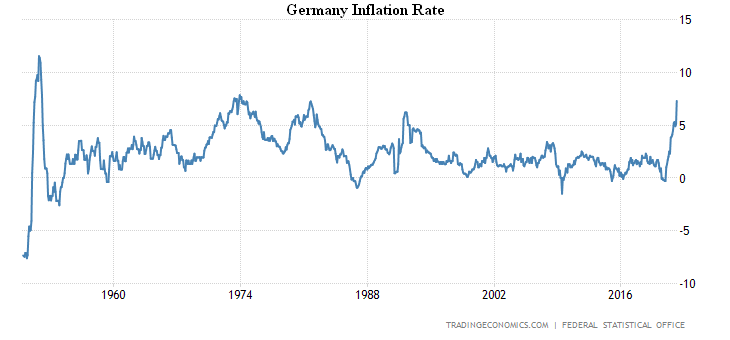

CPI Германии +7.3% в год, максимум с 1981-го:

X’X: Год

Y’Y: %

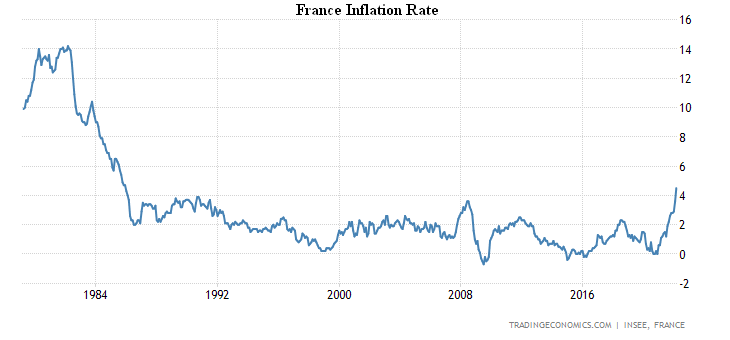

CPI Франции +4.5% в год, вершина с 1985-го:

X’X: Год

Y’Y: %

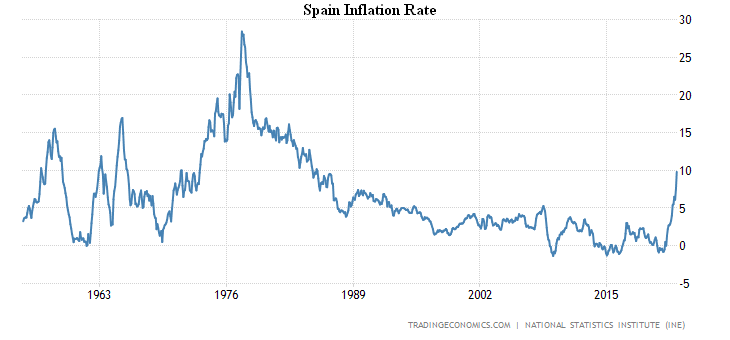

CPI Испании +9.8% в год, пик с 1985-го:

X’X: Год

Y’Y: %

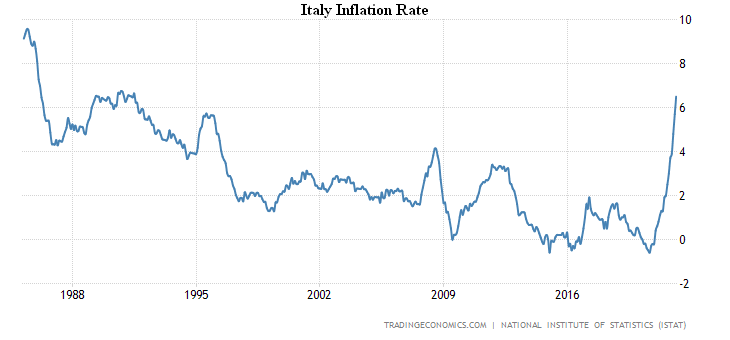

CPI Италии +6.5% в год, максимум с 1991-го:

X’X: Год

Y’Y: %

CPI Китая снова ускоряется (+1.5% в год после +0.9%):

X’X: Год

Y’Y: %

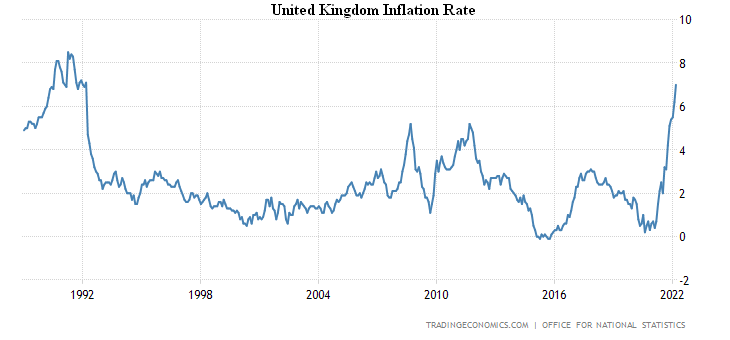

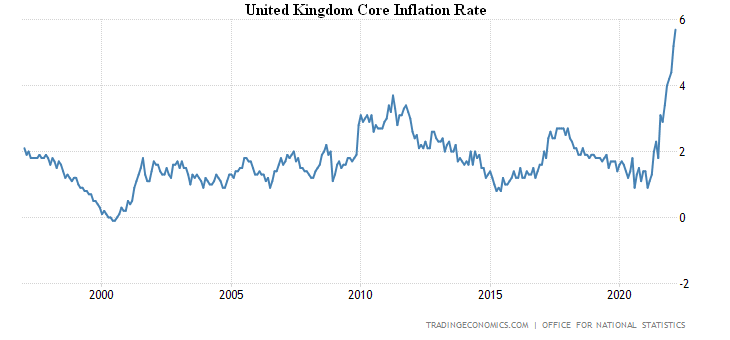

CPI Британии +7.0% в год, 30-летний максимум:

X’X: Год

Y’Y: %

Без еды, топлива, алкоголя и табака +5.7%, рекорд за 25 лет наблюдений:

X’X: Год

Y’Y: %

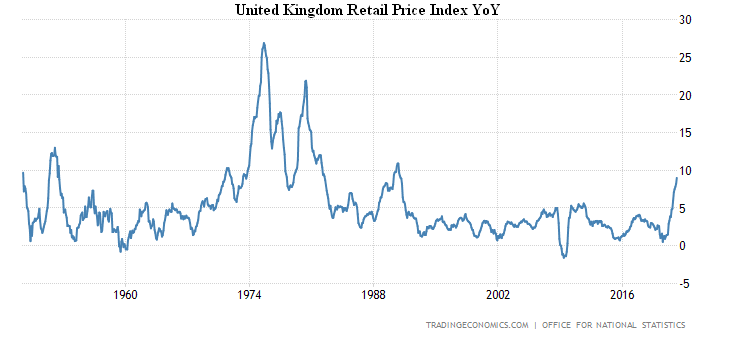

Розничные цены +9.0% в год, вершина с 1991-го:

X’X: Год

Y’Y: %

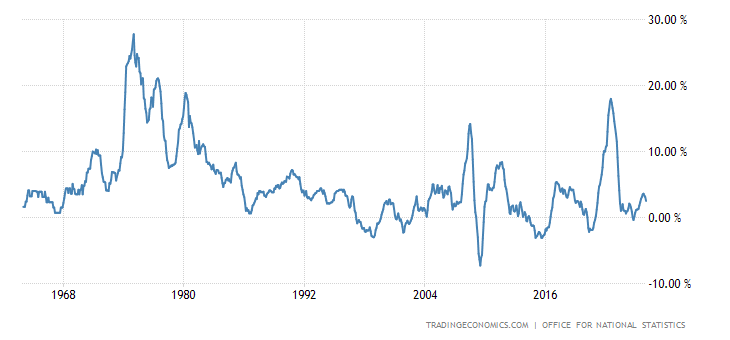

PPI Британии +11.9% в год, пик с 2008-го:

X’X: Год

Y’Y: %

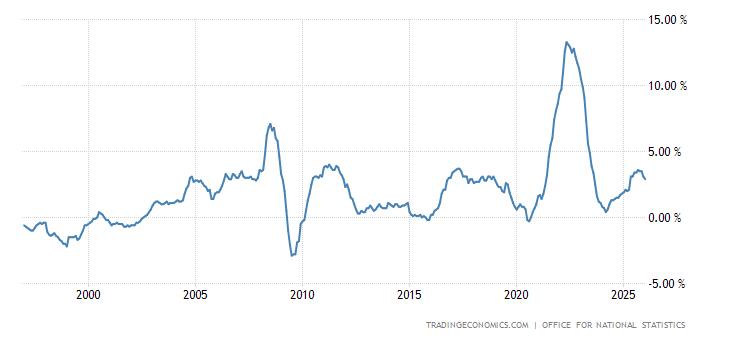

Без еды, алкоголя, табака и топлива +12.0% в год, рекордная вершина за 25 лет данных:

X’X: Год

Y’Y: %

Входящие цены +19.2% в год, рекорд за 26 лет ведения статистики:

X’X: Год

Y’Y: Пункты

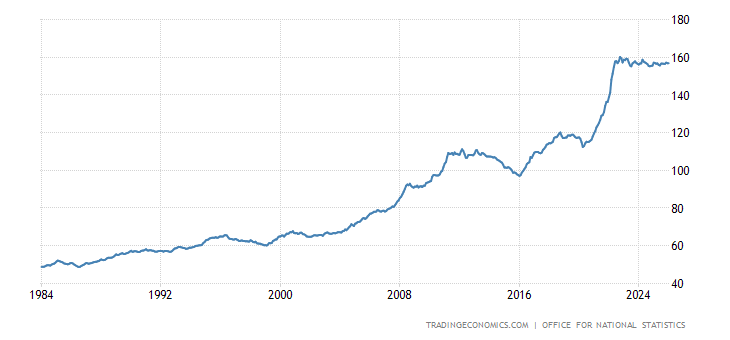

PPI Японии +9.5%, прошлый месяц пересмотрели до 40-летнего максимума +9.7%:

X’X: Год

Y’Y: %

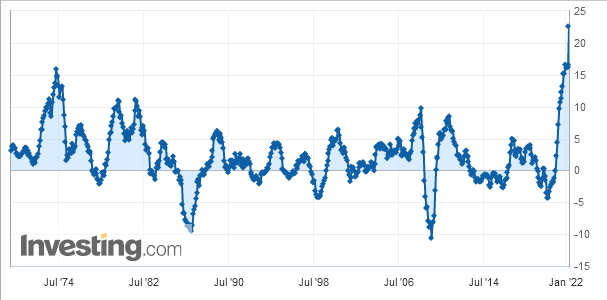

Оптовые цены Германии +22.6% в год, рекорд за 52 года наблюдений:

X’X: июль 1974; июль 1982; июль 1990; июль 1998; июль 2006; июль 2014; январь 2022

Y’Y: %

А их месячный подскок (+6.9%) невиданный за 60 лет ведения статистики:

X’X: Год

Y’Y: Пункты

Австралийцы пессимистичны максимально за 1.5 года —

X’X: Год

Y’Y: Пункты

Расходы по кредитным картам в Новой Зеландии -1.3% в месяц после -7.8%; -0.5% в год (1-й минус за полгода):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: млн новозеландских долларов

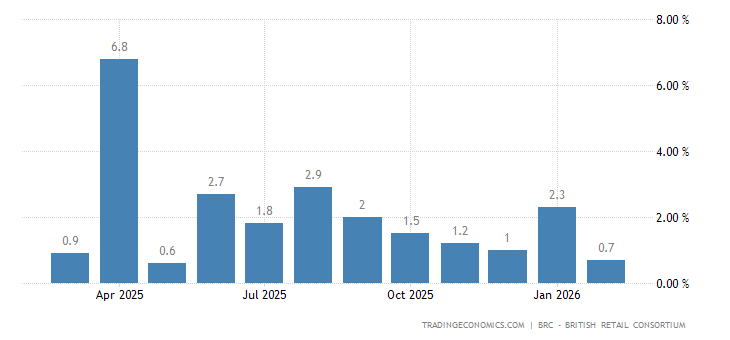

Монитор розницы в Британии показал годовой спад на 0.4%:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

ЦБ Новой Зеландии поднял ставку в 4-й раз подряд (на 0.5% до 1.5%) и готов продолжить ужесточение. ЦБ Канады также поднял ставку на 0.5% — до 1.0%. ЦБ Южной Кореи поднял ставку на 0.25% до 1.50%. ЦБ Турции оставил всё как есть.

ЕЦБ подтвердил готовность завершить покупки активов в 3 кв. и вскоре после этого начать поднимать ставки.

ЦБ Китая снова уменьшил норму резервирования: для крупных банков на 0.25% (до 11.25% — минимальных с 2007-го), для мелких — на 0.50%.

Основные выводы. Ситуация с инфляцией стала настолько острой, что денежные власти не могут не реагировать, тут любое действие, даже вредное и бессмысленное, политически лучше бездействия. И вот вопрос, что делать? Доверие к доллару резко упало после конфискации российских резервов, международная торговля в стагнации, и из-за санкционной войны, и из-за невозможности предсказать цены, и на товары, и на страховки. При этом денежные власти США категорически опоздали с любыми действиями:

Как уже отмечалось в первом разделе, повышать ставку до уровней, обеспечивающих более или менее нормальную доходность для долговых активов (в реальности — до, как минимум, 10%) совершенно невозможно. А если этого не делать, то активы будут обесцениваться. Вместе с доходами и расходами домохозяйств.

В реальности, на шкале времени в рамках аналогичного кризиса (март 1930 — декабрь 1932 гг) США находятся где-то осенью 30-го года, структурный кризис с падением ВВП примерно на 8-10% уже начался (сравни разницу в инфляции и росте доходов), но пока ещё есть иллюзии, что он может закончиться. Но предаваться им совершенно не нужно.

Падение реальных расходов (то есть снижение ВВП) будет опережать падение доходов домохозяйств, частично это будет компенсироваться поддержкой бюджета. Единственная разница, если 90 лет назад кризис проходил по дефляционному сценарию, то сегодня он идёт по инфляционному. Но с содержательной точки никакой разницы нет.

Детали этого процесса можно найти в книге М. Хазина «Воспоминания о будущем. Идеи современной экономики» или, в английском варианте «Crisis of capital effectiveness: An idea is useless if it can’t be used to solve a task». Здесь же имеет смысл отметить, что развитие кризиса удивительно точно отражает теоретические конструкции из этой книги и это, безусловно, является следствием того, что денежные власти США много лет его просто игнорировали. Скорее всего, потому что считали, что эмиссия является абсолютной панацеей от проблем.

Я не думаю, что возможно остановить этот кризис, он будет продолжаться до перехода экономики к равновесному (относительно доходов и расходов домохозяйств) состоянию, которое соответствует ВВП США примерно 7-7.5 триллионов долларов в ценах 2019 года. Это примерно в три раза меньше официального ВВП США и в два раза меньше реального (такое отличие официального ВВП от реального связано с переоценкой финансовых активов и приписывания этой фиктивной стоимости к ВВП).

Зато его можно ускорить — если резко повысить ставку. Сейчас темпы спада составляют 7-8% ВВП (с учётом реальной инфляции), но его можно одноразово ускорить до 15-20%, по примеру России 2015 года. Посмотрим, какой вариант выберут денежные власти США. А вот конкретные компании (но достаточно редкие) могут от этого кризиса даже выиграть. И разработка соответствующих стратегий — одна из тем, которой занимается дружественная Фонду экономических исследований Михаила Хазина компаний, Агентство стратегических прогнозов «Ковчег».

Желаем читателям наших обзоров хороших выходных и удачной трудовой недели!

Спасибо за статью, показатели по инфляции, кажутся чем-то шокирующим. Что ж пусть сильнее грянет буря!

P.S. Михаил, какой месяц прошу разблокировать мой аккаунт в Телеграмм, уже и на почту написал и тут несколько раз писал, ну не хорошо это так, скажи пожалуйста, кому и как передать свой ник для разблокировки?

Я пару дней назад тоже попал в бан за то, что покритиковал власть за нежелание сменить руководство ЦБ. Вот такое отношение к людям, которые покупают обзоры и книги М.Л.

Как Вы сами понимаете, в телеграмм-канале не видно, подписаны Вы или нет.

Ну вы баните слишком активно, и приличных людей. А пока видела, помню, что дискуссии были в обсуждениях не особо интересные

Дискуссии в чате не интересные. Сам я в них не участвую. А баны бывают, если попасть в дискуссию с ботами.

Купить обед с МЛХ, и при встрече попросить о разблокировке) других вариантов нет, здесь обратной связи нет.

Есть. Просто если Вы неправильно мне пишите регистрационное имя, я ничего сделать не могу.

По поводу потребительской инфляции в США может показатели и реально высокие. Но, судя по графикам, это еще не те показатели, что были в прошлом (12-13%). И всегда можно сказать, что если справились в прошлом, то и сейчас найдется какой-то способ, чтобы ее обуздать. И, конечно, хотелось бы знать, почему способы борьбы с инфляцией из прошлого не сработают в настоящем.