Период: 1-7 января 2022

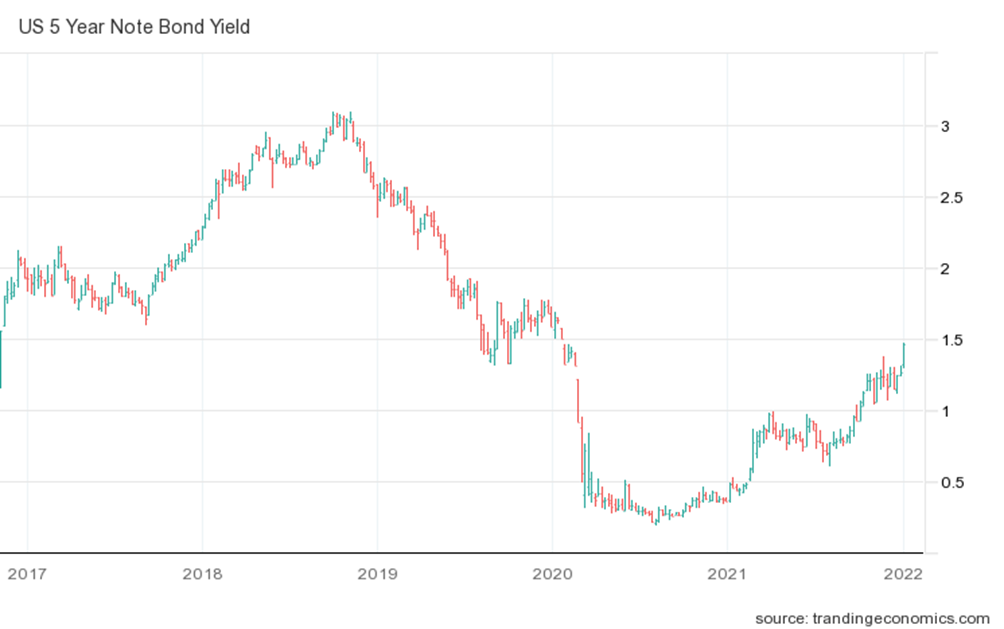

Главная новость. Протокол заседания ФРС показал, что она ускорит сворачивание стимулов и даже, возможно, начнёт распродавать активы со своего баланса вскоре после начала повышения ставок. Оттого доходности гособлигаций усилили рост — особенно не длинные: например, по 5-летним нотам 2-летний максимум:

Долги при этом никуда не делись, а снижение кредитного стимулирования домохозяйств, неизбежное в условиях ужесточения кредитно-денежной политики нужно как-то компенсировать. Сделать это можно только через бюджетные программы (в том числе, структурных реформ), но это фактически означает отказ от исходного «плана Байдена» в пользу «плана Трампа».

С точки зрения роли финансового сектора в экономике, такое решение означает радикальный отказ от политики предыдущих десятилетий. Напомню, как использовал финансовый сектор возможности Федерального резерва с момента Бреттон-Вудской конференции, до кризиса 2008 года:

С 2008 года ситуация была сложной (в том числе и с точки зрения объективной оценки статистики), но доля финансового сектора уж точно не падала ниже 50%. Но если произошёл реальный отказ от логики кредитного стимулирования частного спроса (то есть главной составляющей «Рейганомики»; как видно на графике основной рост доходов финансистов начался после 1980 года), то что это значит? Что доля финансистов должна снизиться до показателей 30-х годов прошлого века? До 5%?

Окончательного ответа на этот вопрос пока нет, но сама по себе ситуация, при которой его приходится задавать, говорит о масштабах происходящих изменений. И нам всем ещё придётся разбираться с последствиями соответствующих решений.

Макроэкономика

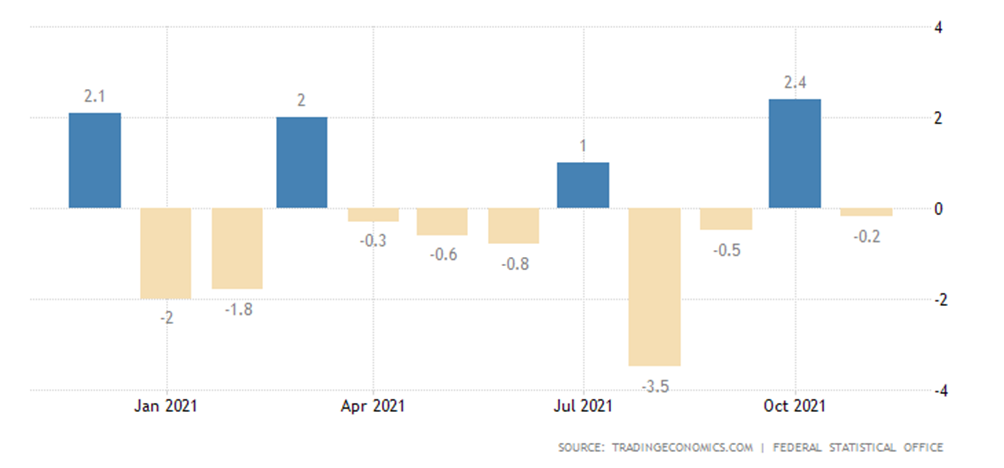

Выпуск промышленной продукции в Германии -0.2% в месяц — явно хуже ожиданий и 8-й минус за последние 11 месяцев:

Отчего годовая динамика углубилась в зону спада (-2.4%) — 3-й минус подряд и минимум за 9 месяцев:

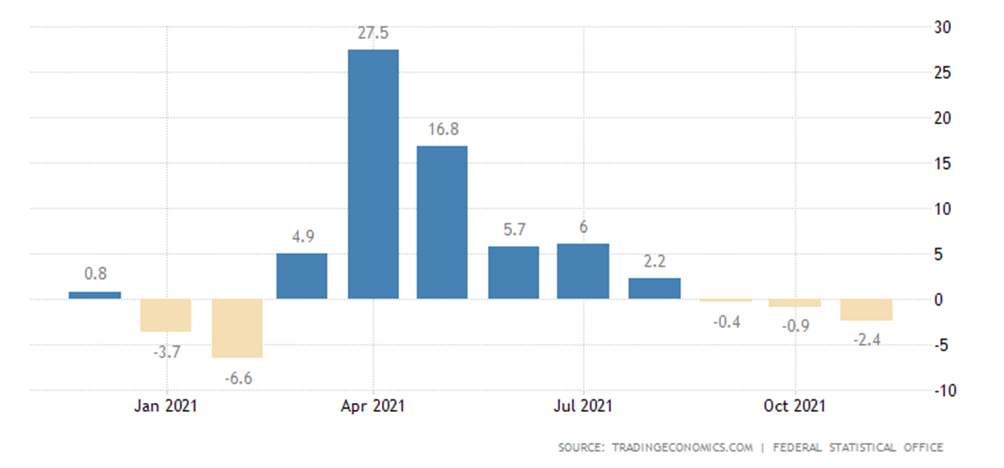

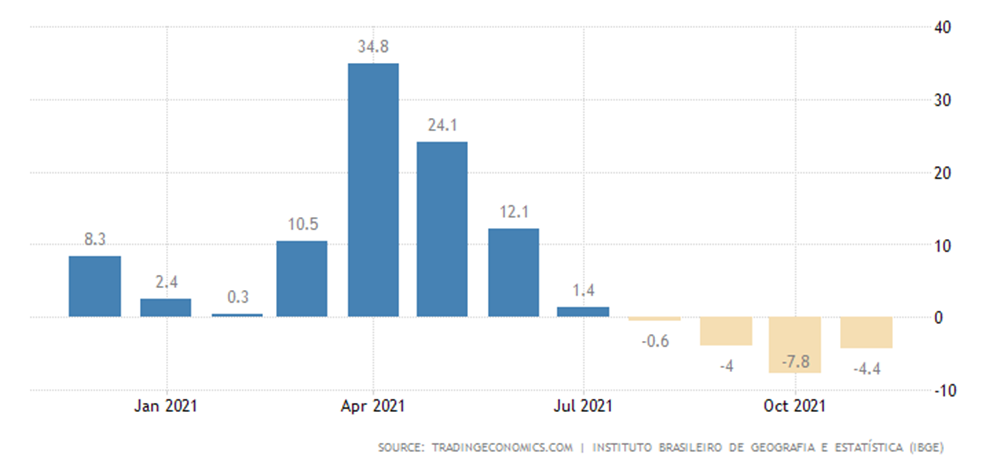

Промышленное производство в Бразилии -0.2% в месяц — 6-й минус подряд и 9-й за последние 10 месяцев:

И -4.4% в год — 4-й минус подряд:

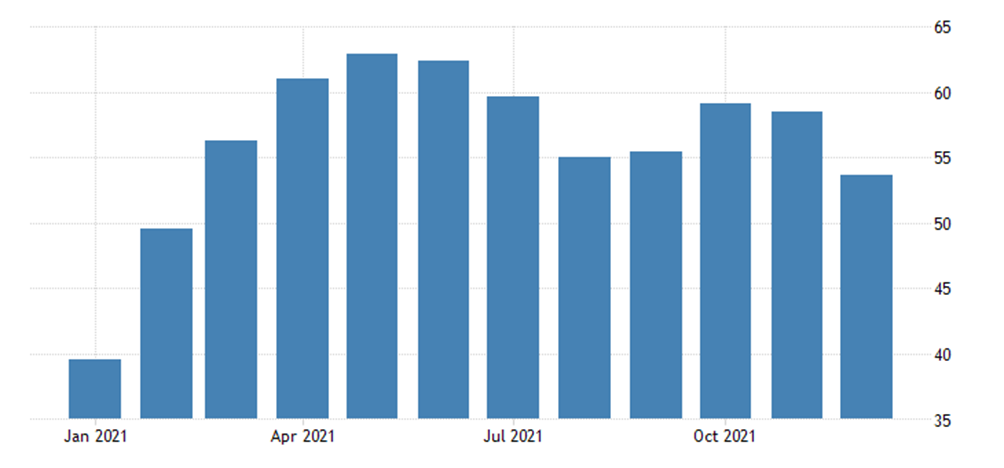

PMI (экспертный индекс отрасли; его значение ниже 50 означает стагнацию и спад) промышленности еврозоны минимален за 10 месяцев, но явно в плюсе (58.0 пункта):

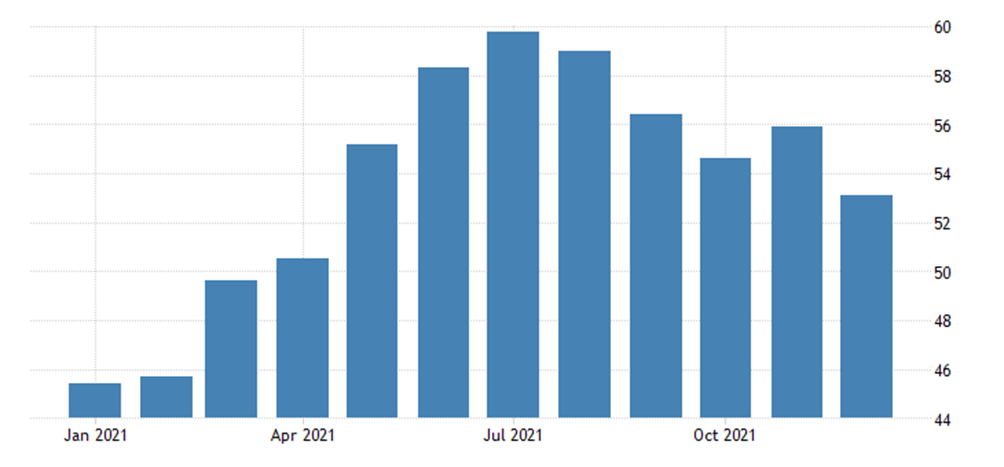

В сфере услуг 53.1 — дно за 8 месяцев:

PMI сферы услуг Британии 53.6 — минимум за 10 месяцев:

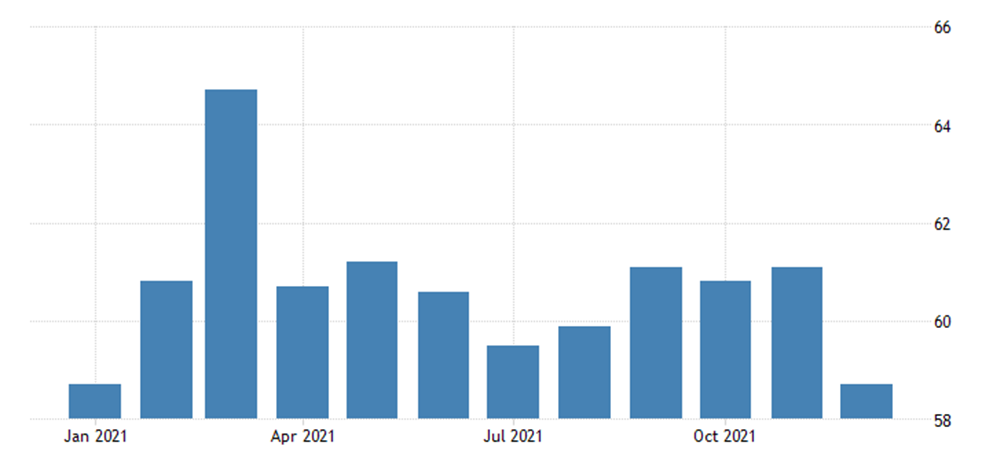

PMI индустрии США 58.7 — годовой минимум:

Но на всякий случай напомним, что выпуск отраслей для оценки формируется в номинальном выражении, то есть занижение инфляции неминуемо улучшает отраслевые показатели.

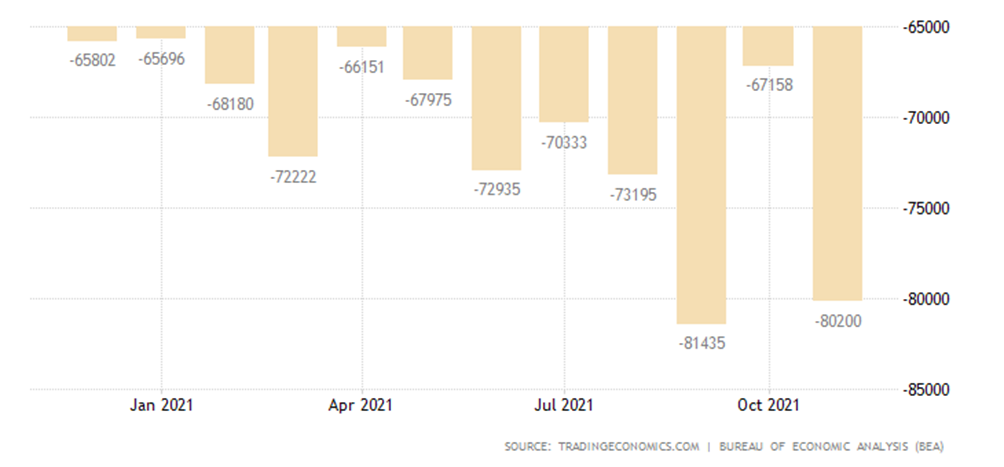

Дефицит торгового баланса США почти повторил рекордный максимум — экспорт +0.2%, импорт +4.6% (оба рекордные):

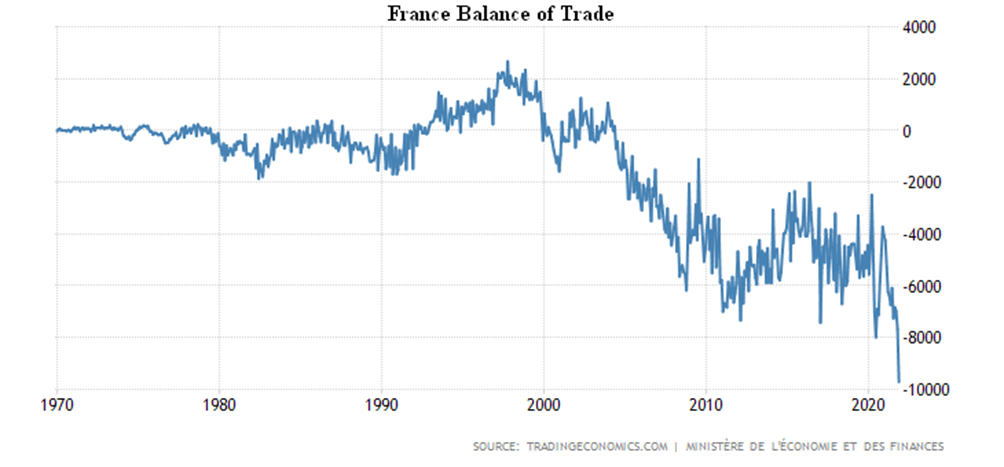

А во Франции дефицит обновил антирекорд за 52 года наблюдений — экспорт +1.6%, импорт +5.3%:

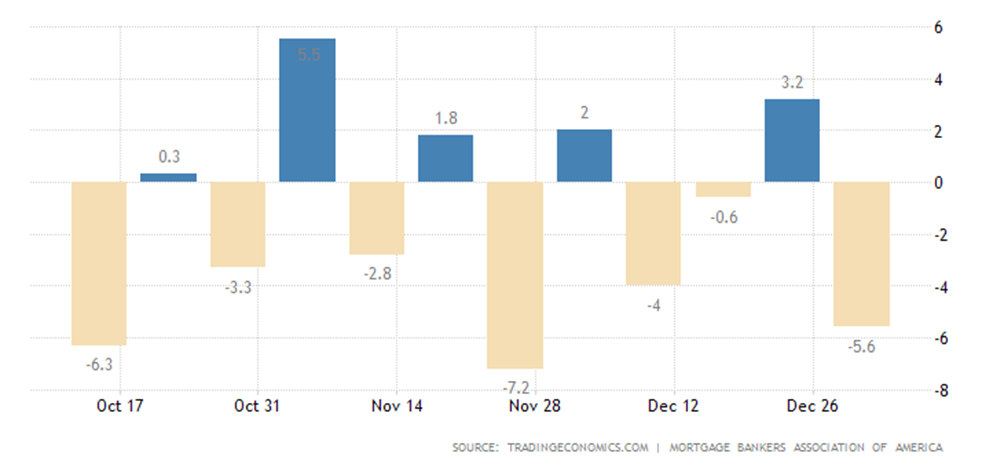

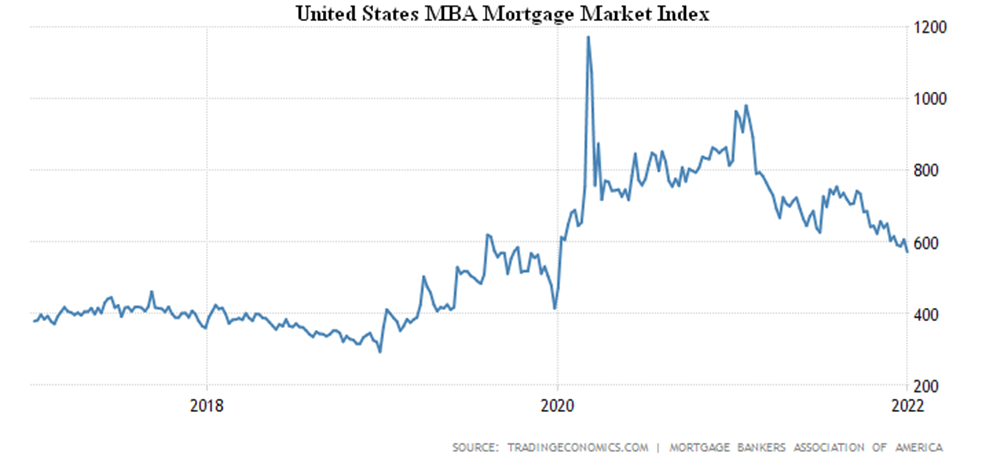

Заявки на ипотеку в США -5.6% в неделю до дна за 2 года; заявки на покупку -10.2%; ставка по кредитам на пике с апреля:

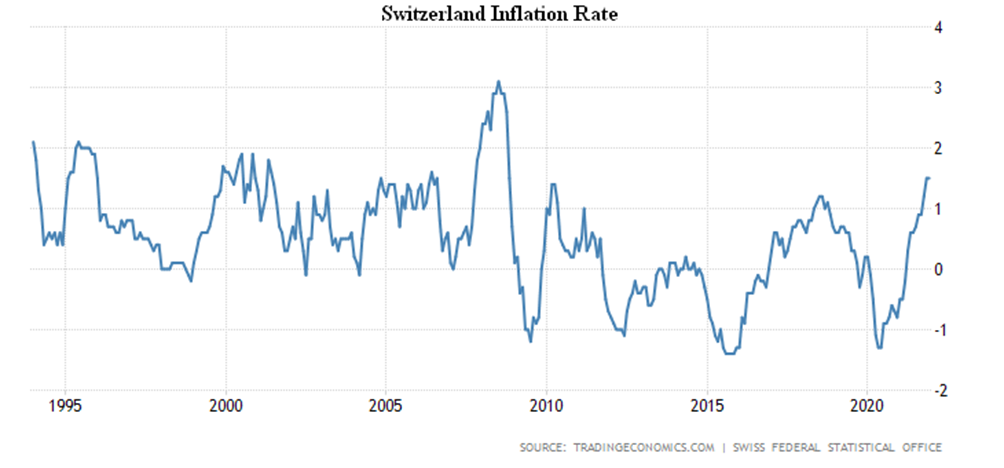

Данные по инфляции продолжают бить рекорды. CPI (индекс потребительской инфляции) Швейцарии +1.5% в год — максимум с 2008-го года:

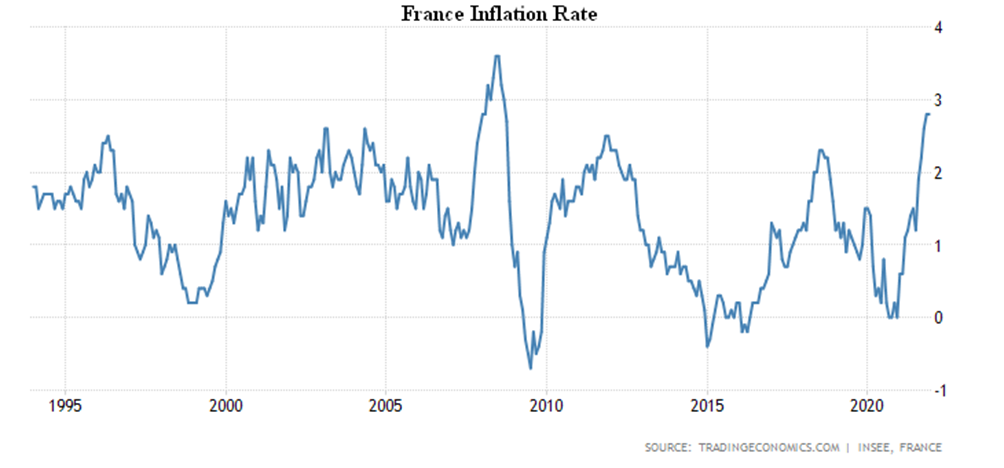

CPI Франции +2.8% в год — тоже вершина с 2008-го:

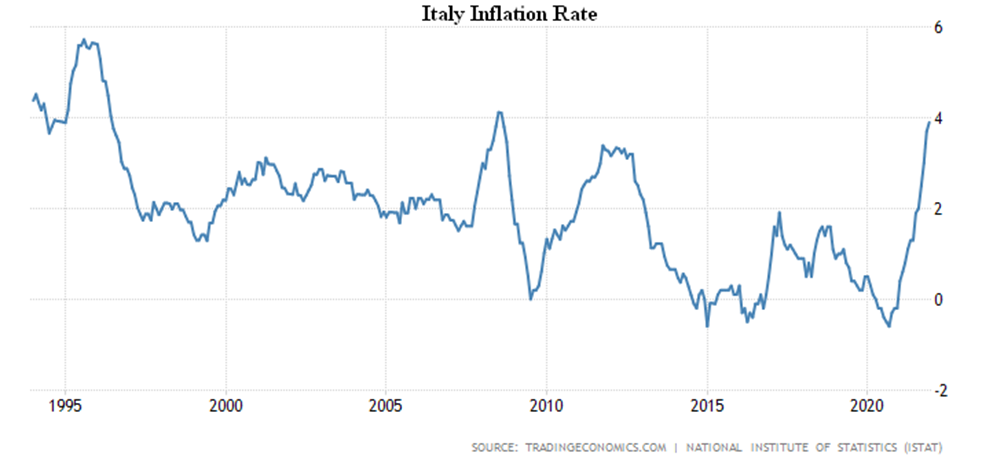

CPI Италии +3.9% в год — и тут наибольший рост с 2008-го:

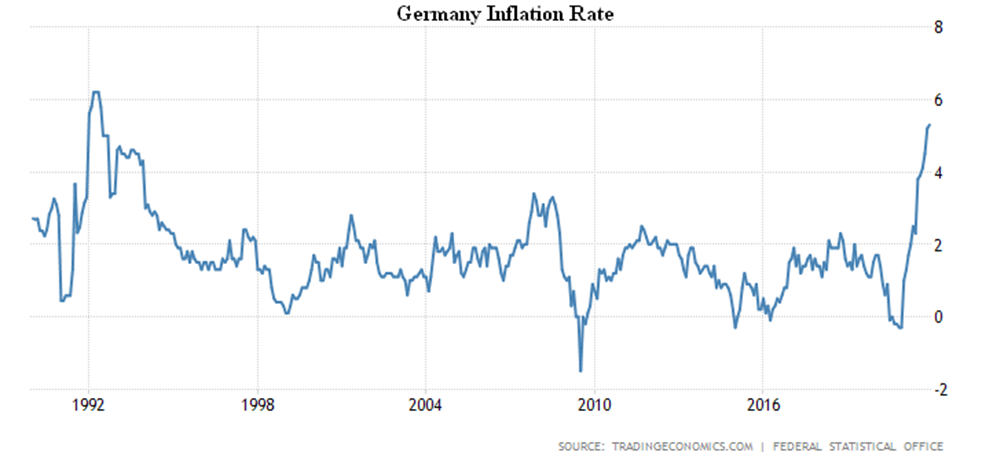

CPI Германии +5.3% в год — пик с 1992-го:

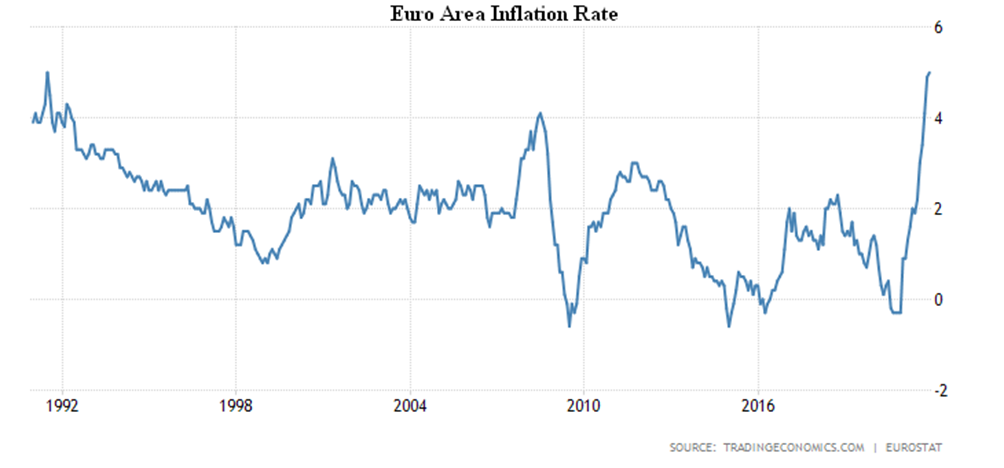

CPI еврозоны рекордный за 31 год наблюдений (+5.0% в год):

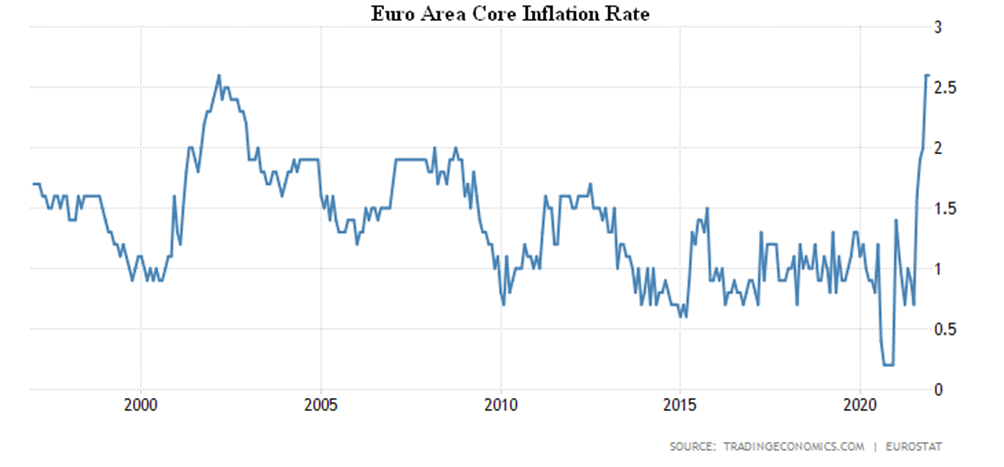

Без еды, алкоголя, табака и топлива +2.6% — тоже рекорд за 25 лет ведения статистики:

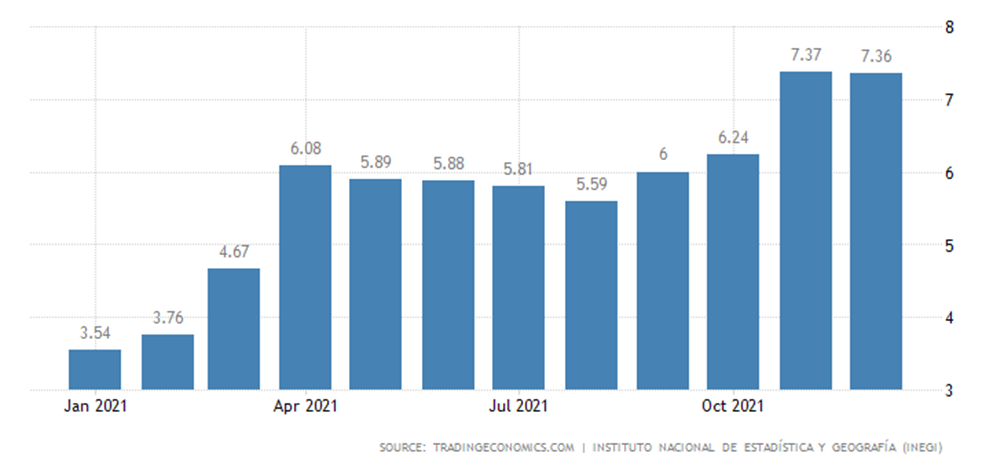

CPI Мексики остался на уровне +7.4% в год, максимальном с 2001-го:

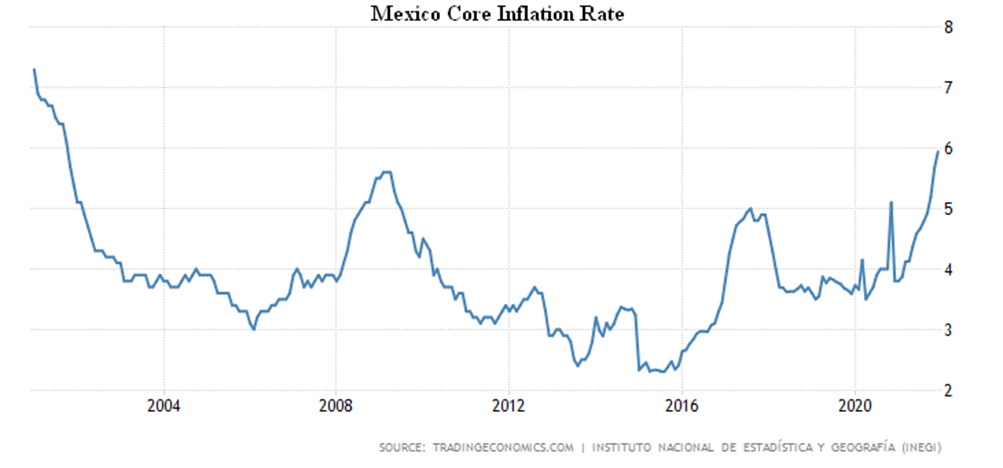

Без еды и топлива +5.9% — также пик с 2001-го:

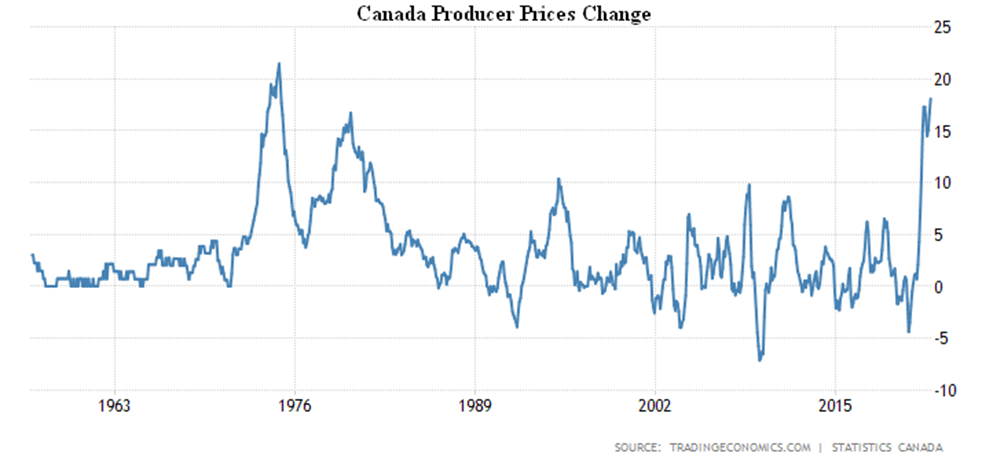

PPI (индекс промышленной инфляции) Канады +18.1% в год — максимум с 1974-го:

PPI еврозоны +23.7% в год — рекорд за все 40 лет наблюдений:

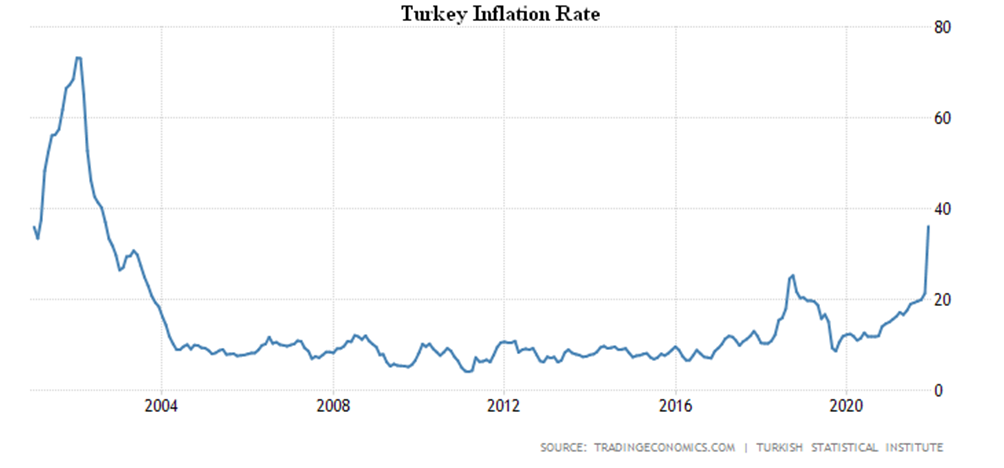

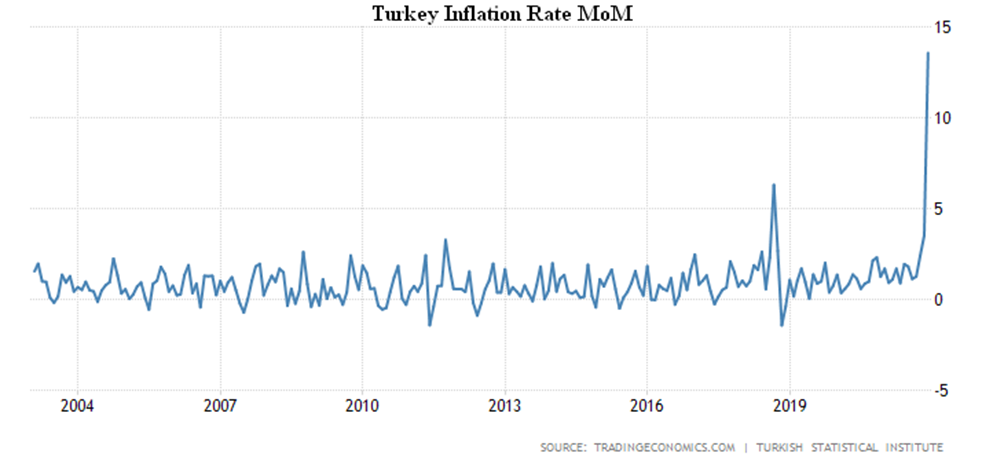

CPI Турции резко ускорился до +36.1% в год — вершина с 2002-го; да ещё и +13.6% в месяц — исторический пик:

Её PPI тоже максимален с 2002-го (+79.9%), а месячный прирост (+19.1%) — с 1994-го:

Что-то у Эрдогана с экономическими реформами не складывается. Скорее всего, ему не удалось взять под контроль банки и ограничить финансовые спекуляции. Что довольно естественно для страны с отрицательным торговым балансом.

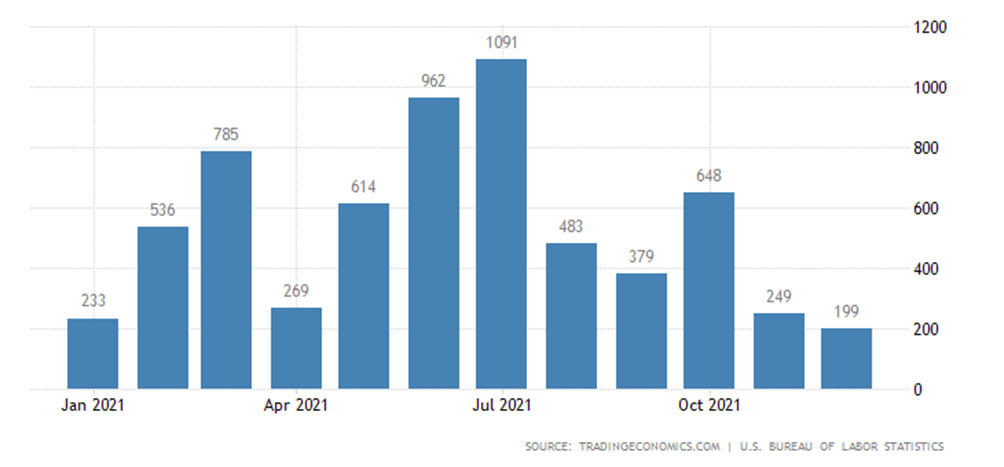

Прирост рабочих мест в США минимален за год (+199 тыс.):

Доверие потребителей еврозоны худшее за 9 месяцев:

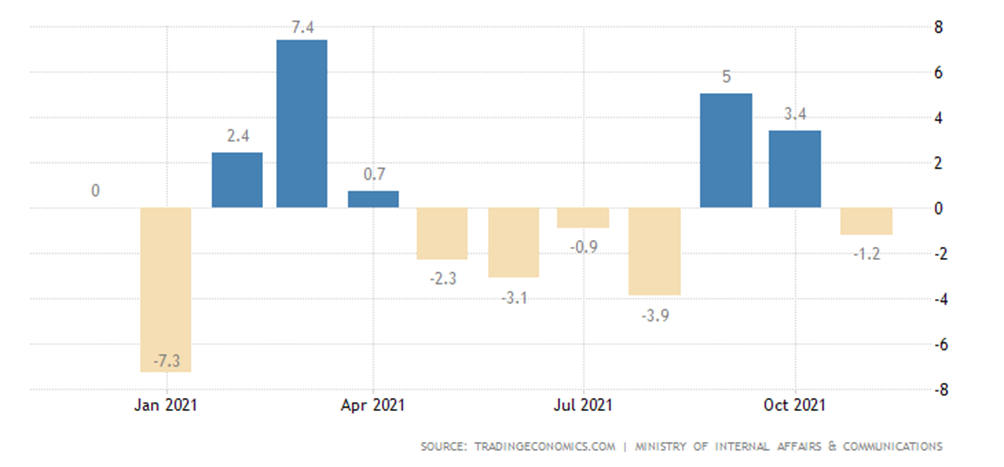

Расходы японских домохозяйств ушли в помесячный минус (-1.2%):

Основные выводы. Как мы это уже не раз делали, попробуем внимательно посмотреть на данные трудовой статистики США. С одной стороны, они оптимистичны: уровень участия населения в составе совокупной рабочей силы, декабрь: 61.9% прогноз: 61.9% ноябрь: 61.9% (пересмотрено с 61.8%); уровень безработицы U-6, декабрь: 7.3% ноябрь: 7.3% (пересмотрено с 7.8%); уровень безработицы, декабрь: 3.9% прогноз: 4.1% ноябрь: 4.2%.

С другой стороны: средняя продолжительность рабочей недели в часах, декабрь: 34.7 часа прогноз: 34.8 часа ноябрь: 34.8 часа; Средняя часовая заработная плата, декабрь: +0.6% м/м +4.7% г/г прогноз: +0.4% м/м +4.2% г/г ноябрь: +0.3% м/м +4.8% г/г. Данные по созданным рабочим местам мы уже приводили.

С точки зрения здравого смысла такого быть не может: вначале работодатели увеличивают нагрузку на имеющихся сотрудников и повышают зарплату им. Да и повышение явно ниже роста цен. Иными словами, данные трудовой статистики противоречат друг другу и это означает, что доверять им нельзя. А ведь именно рынок труда был главным аргументом руководства ФРС при позитивной оценке будущего. А если вспомнить «перегрев» рынка труда в России (по данным Центробанка России) можно сделать предположение, что статистические модели МВФ для рынка труда не работают при сильном занижении инфляции.

Можно ещё обратить внимание на комментарии руководства ЕЦБ к рекордным показателям инфляции. Главный банк Евросоюза не будет принимать «преждевременных» мер, чтобы прекратить быстрый рост цен в странах зоны евро, так как считает инфляцию временной неприятностью. Напоминаю, именно так реагировал в сентябре месяце 2021 года глава ФРС Пауэлл. Мы же напоминаем, что ещё весной объяснили, что инфляция, в основном, носит структурный характер и по этой причине будет расти и дальше.

Ну а на следующей неделе начнутся переговоры между США и Россией, по итогам которых, весьма возможно, будут приняты серьёзные решения по судьбам глобальной долларовой зоны. Ресурсов на её поддержание у США уже нет, но что придёт ей на смену, пока не очень ясно.

Желаем нашим читателям приятных выходных и активного вхождения в рабочий процесс после праздников.

Михаил Леонидович, здравствуйте. Разблокируйте меня, пожалуйста, в Телеграмм. Честно, я не бот 🙂 Somov Aleksandr.

Недвижимость в сша дорожает, все разлетается как появляется на маркете. Монополисты скупают доступное жилье и сдают в аренду. Ставку на ипотеку еще не подняли, только на vacation жилье.