Период. 23 – 29 апреля 2022

Главная новость.

С точки зрения обывателя, главная новость недели — квартальный спад ВВП США, первый за два года. Но для читателей наших обзоров это не новость: мы уже неоднократно показывали, что спад в США начался осенью предыдущего, 2021 года, а в IV квартале этот спад перешёл в полноценный структурный кризис по образцу 1930-32 гг. Разница только в механизме, тогда он шёл по дефляционному сценарию, а сейчас — по инфляционному. Кстати, разница этих сценариев описана в книге М.Хазина «Чёрный лебедь мирового кризиса», в главе, посвященной прогнозу на один из годов середины 2010-х.

С нашей точки зрения главной новостью является то, почему денежные власти США и их статистические ведомства этот спад признали. Действительно, что мешало по-прежнему занижать инфляцию и, соответственно, демонстрировать феноменальный рост, как это было в 2021 году? Причина тут в том, что падение ВВП не связано с инфляцией. Точнее, главным фактором тут стало иное явление.

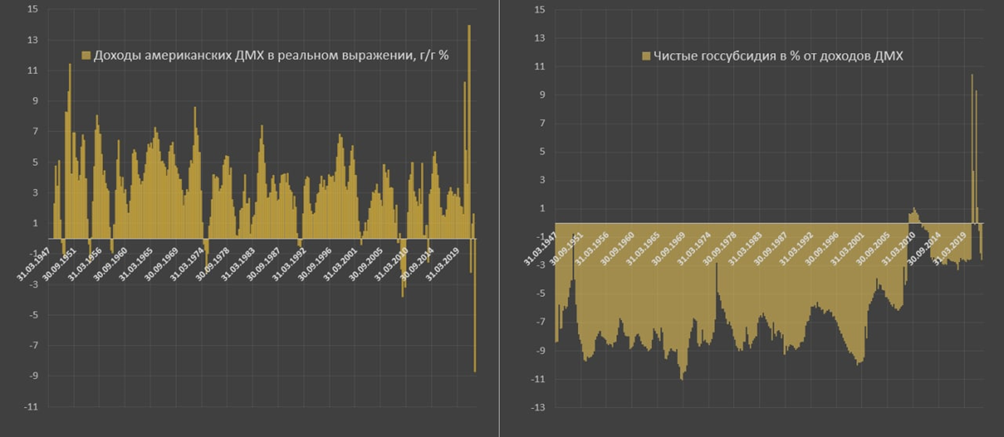

Рассмотрим статистические данные (источник: канал Spydell’а в телеграм) по доходам домохозяйств в США.

Доходы американских домохозяйств в реальном выражении рухнули на рекордные 8.8% относительно прошлого года. Подобного падения не было с 1932 года!

Причина заключается в эффекте базы – ровно год назад федеральное правительство США раздавало «вертолетные деньги» в неконтролируемом режиме, почти 200 млрд. долл в месяц адресных субсидий населению. Это привело к росту реальных доходов в тот момент на 14%, теперь они корректируются туда, где и должны находиться.

Вторая причина – это нормализация фискальной политики. Чистые государственные субсидии – это все виды поддержки, которые направляются населению от консолидированного бюджета минус все то, что государство забирает в виде налогов. Всегда государство забирало больше, чем отдавало. Историческая норма – это 8% от доходов. Исключение, это ковидный кризис, когда населению давали по 11% субсидий от доходов. Сейчас вернулись на минус 3% — туда, где были до COVID. Это формирует, как минимум 5% доходов населения относительно нормы.

В общем, поддержку отменили и сразу получили минус 9%. Этот фактор, в частности, объясняет экономический рост в США в 2021 году. Расходы домохозяйств формируют около 70% ВВП и их колоссальный рост за счёт эмиссионных субсидий и вызвал высокие показатели роста. Разумеется, занижение инфляции сыграло свою роль, если бы её не было, то и роста расходов бы не было.

Макроэкономика

ВВП США -1.4% в квартал «в годовом исчислении», 1-й спад за 2 года:

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

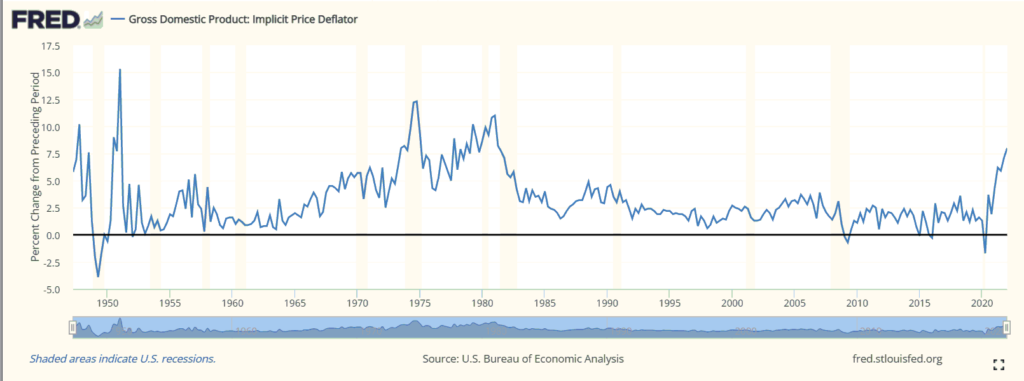

При этом дефлятор ВВП, то есть инфляция по всей экономике, равна +8.0% — 41-летний пик:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим периодом

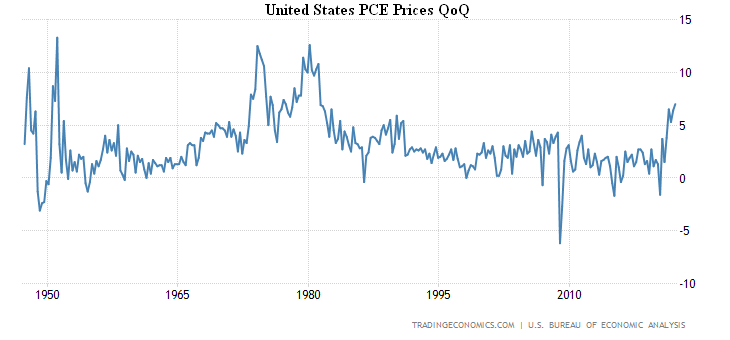

Такой же пик у индекса цен потребительской корзины (+7.0%):

X’X: Год

Y’Y: %

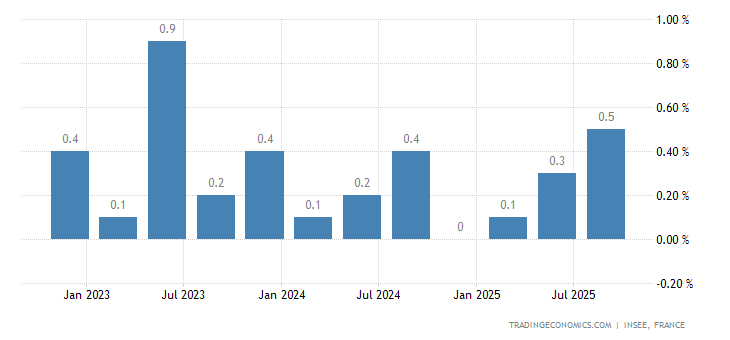

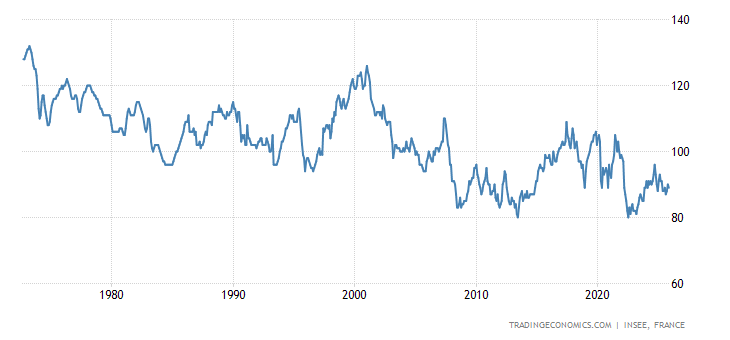

Рост ВВП Франции обнулился —

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

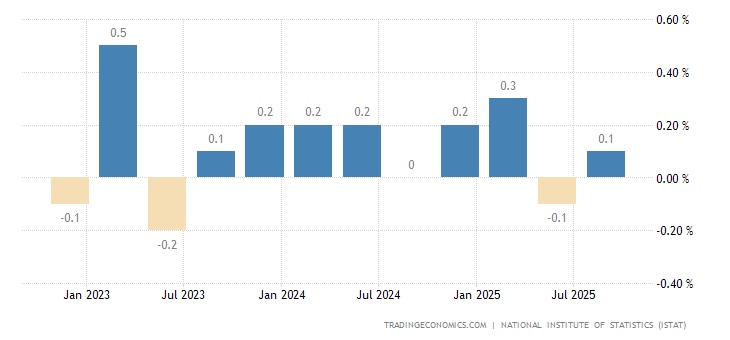

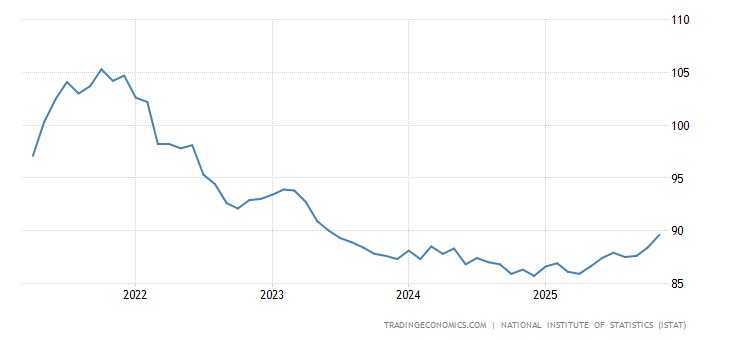

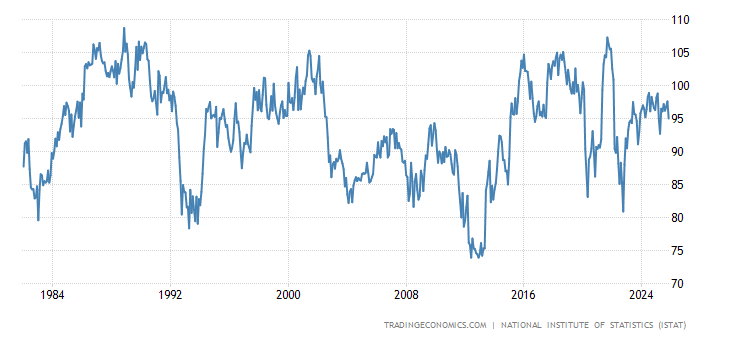

А в Италии он ушёл в минус (-0.2% в квартал) —

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

Отметим, что эти показатели, скорее всего, в реальности существенно хуже из-за занижения инфляционных показателей.

Промышленное производство Японии снова в годовом минусе (-1.7%) —

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Баланс промышленных заказов в Британии слабейший за полгода —

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

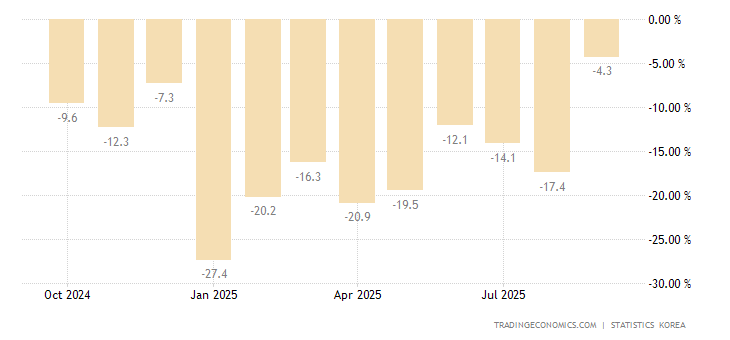

Выпуск в строительстве Южной Кореи вернулся в явный минус (-7.3% в год) —

(South Korea Construction Output)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

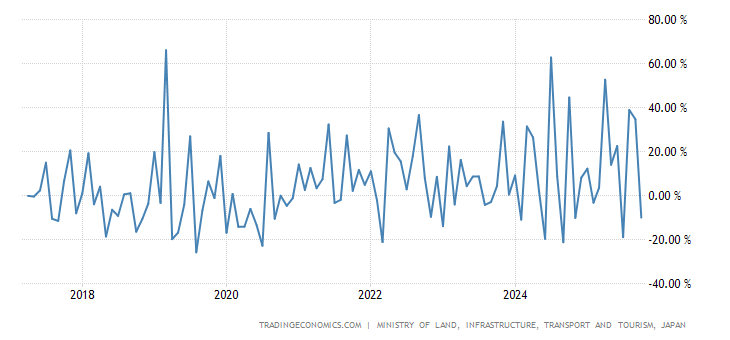

Строительные заказы в Японии -21.2% в год — 2-летний минимум:

X’X: Год

Y’Y: %

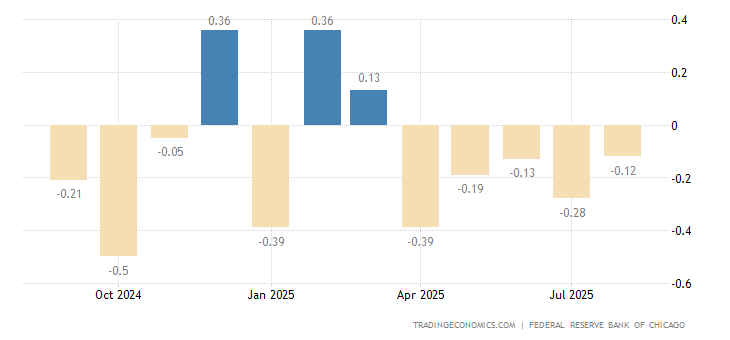

Индекс национальной активности в США от ФРБ Чикаго постепенно замедляется —

(United States Chicago Fed National Activity Index)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

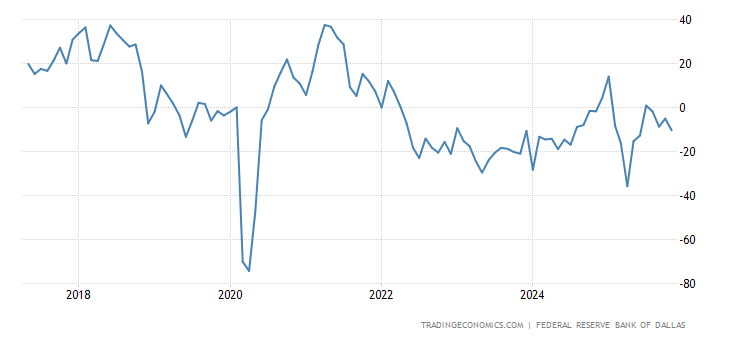

Региональный индекс активности ФРБ Техаса минимален за 1.5 года —

(United States Dallas Fed Manufacturing Index)

X’X: Год

Y’Y: Пункты

Деловое доверие в Италии худшее за год —

X’X: Год

Y’Y: Пункты

Опережающие индикаторы Японии возле годового дна —

X’X: 2021 г.: апрель, май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь. 2022 г.: январь, февраль, март

Y’Y: Пункты

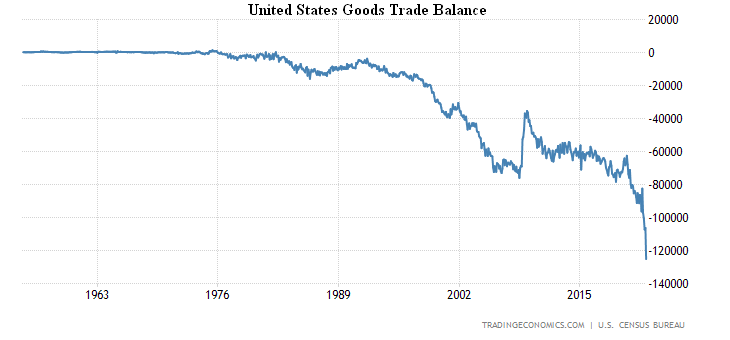

Дефицит внешней торговли товарами в США с большим отрывом рекордный —

X’X: Год

Y’Y: млрд долларов США

Продажи новостроек в США -8.6% в месяц — 3-й минус подряд, медианная цена +21.4% в год, средняя +26.3%:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Жилье, ед.

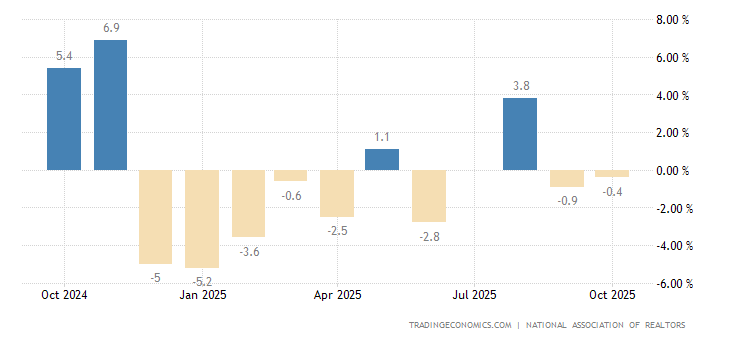

Незавершённые продажи вторичного жилья в США -1.2% в месяц (5-й минус подряд) и -8.2% в год (10-й) до 2-летнего дна —

(United States Pending Home Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

(United States Pending Home Sales YoY)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

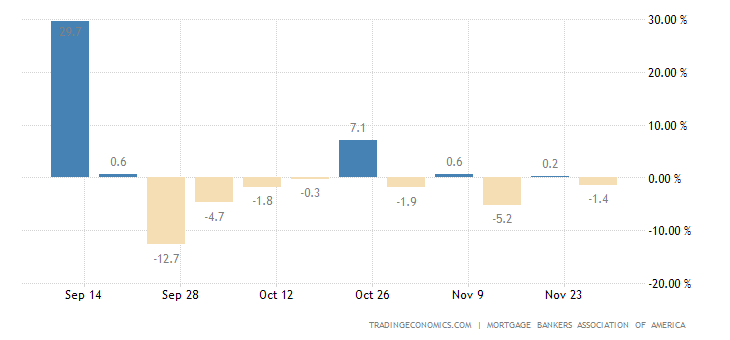

Заявки на ипотеку в США ещё -8.3% в неделю — 7-й минус подряд:

(United States MBA Mortgage Applications)

X’X: 6 февраля, 20 февраля, 6 марта, 20 марта, 3 апреля, 17 апреля

Y’Y: %

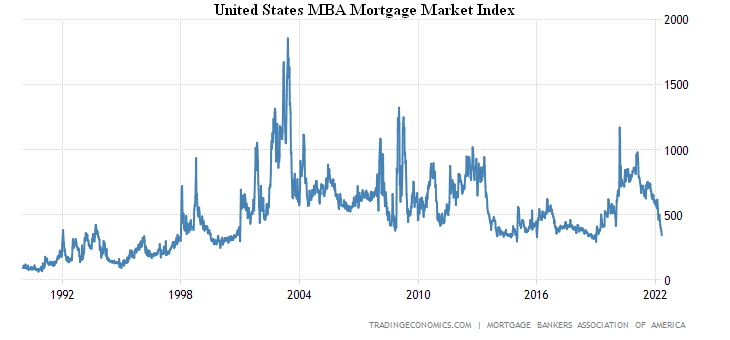

До минимума с 2018-го —

X’X: Год

Y’Y: Пункты

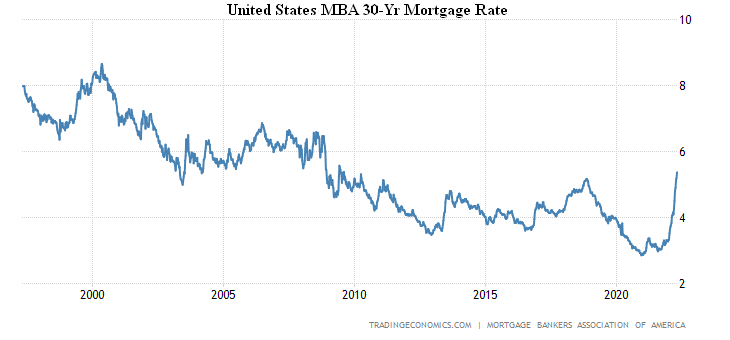

На фоне взлёта ипотечных ставок до пика с 2009-го —

X’X: Год

Y’Y: %

Цены на жильё в крупнейших 20 городах США от S&P/Case-Shiller +20.2% в год — рекорд за время сбора данных с начала века:

(United States Case Shiller Home Price Index YoY)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

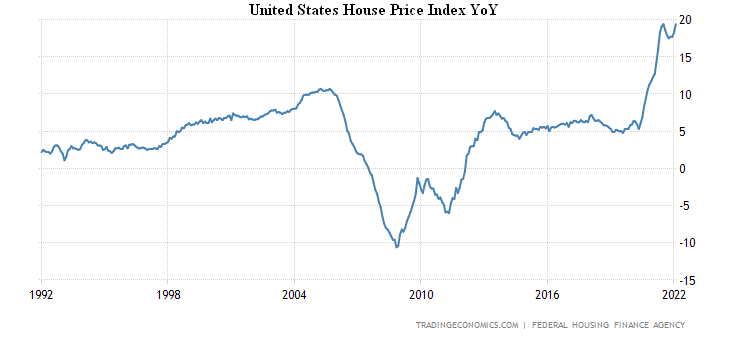

Официальная оценка, в общем, не сильно отличается, по оценке FHFA, рекордные за 30 лет ведения статистики +19.4% в год:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Можно считать, что мы уже начали давать инфляционные данные, которые привычно бьют многочисленные рекорды.

Индекс цен потребительской корзины (PCE) в США +6.6% в год — 40-летний пик:

X’X: Год

Y’Y: Процентное соотношение в сравнении с прошлым годом

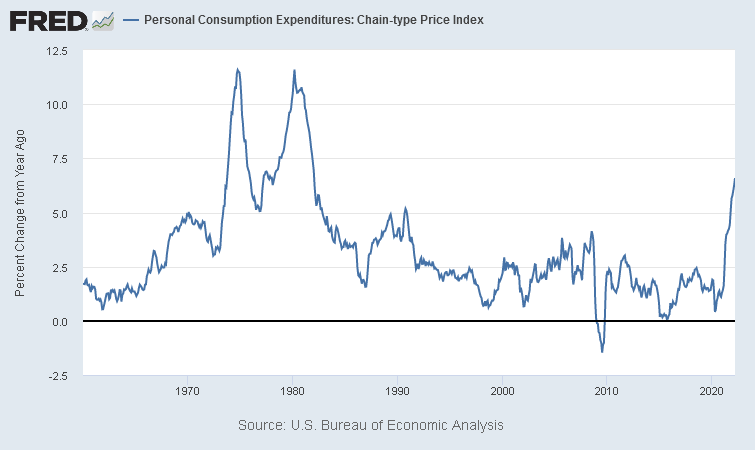

Ценовой индекс расходов на личное потребление в США

(United States Personal Consumption Expenditure Price Index)

X’X: Год

Y’Y: Пункты

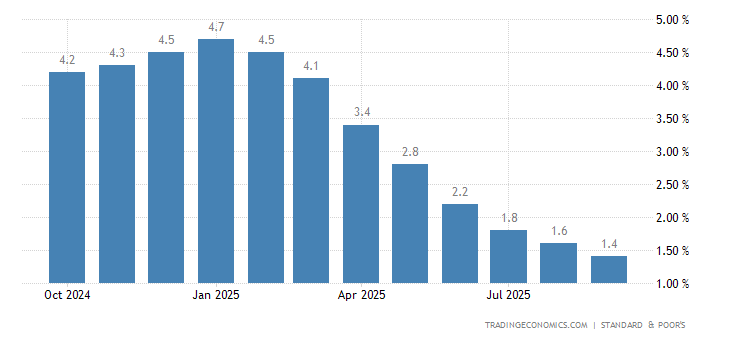

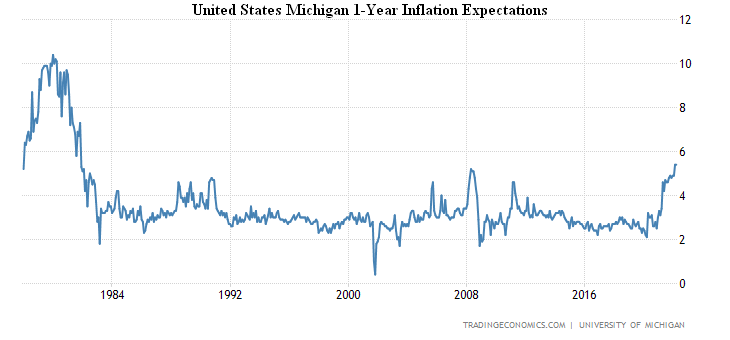

Инфляционные ожидания в США (версия Мичиганского университета) на вершине с 1981-го (+5.4%) —

X’X: Год

Y’Y: %

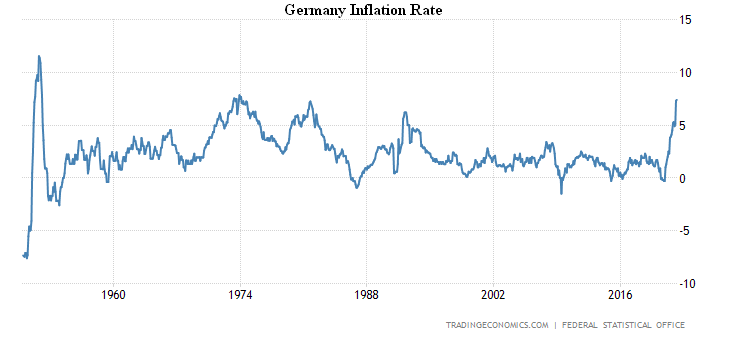

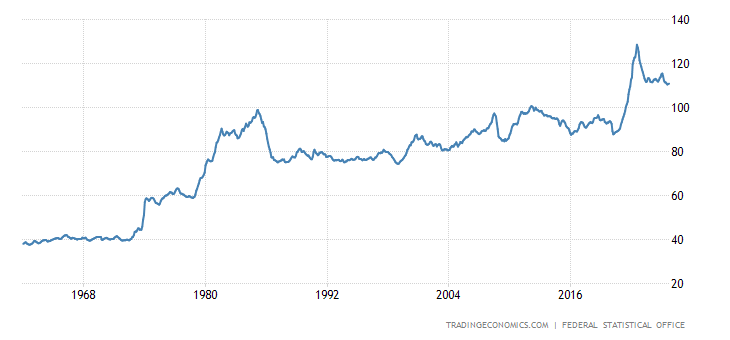

CPI (индекс потребительской инфляции) Германии +7.4% в год, максимум с 1974-го —

X’X: Год

Y’Y: %

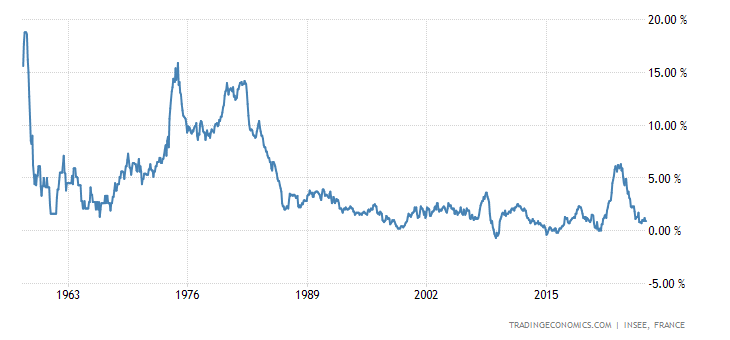

CPI Франции +4.8% в год — вершина с 1985-го:

X’X: Год

Y’Y: %

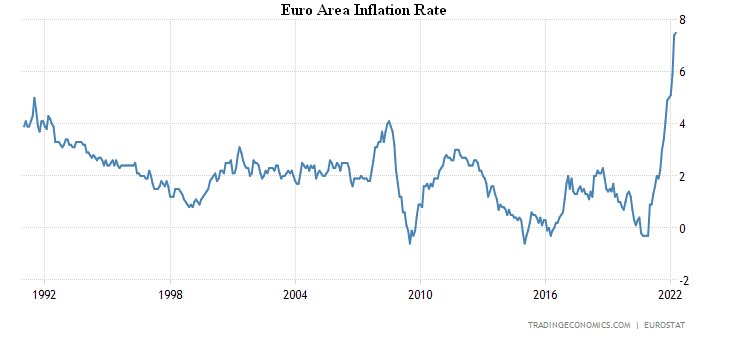

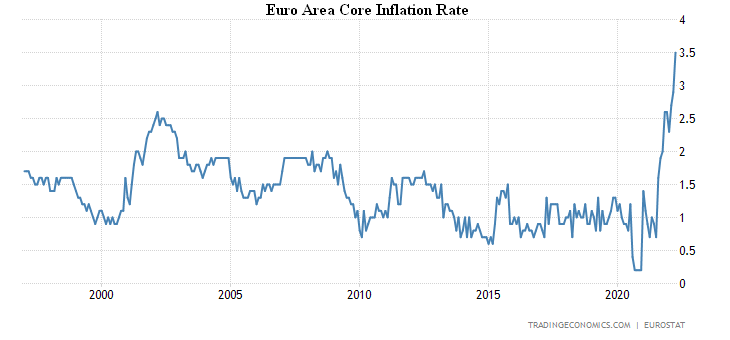

CPI еврозоны +7.5% в год, рекорд за 31 год наблюдений:

X’X: Год

Y’Y: %

Без топлива, еды, алкоголя и табака +3.5% в год, тоже рекорд, но за 25 лет сбора данных:

X’X: Год

Y’Y: %

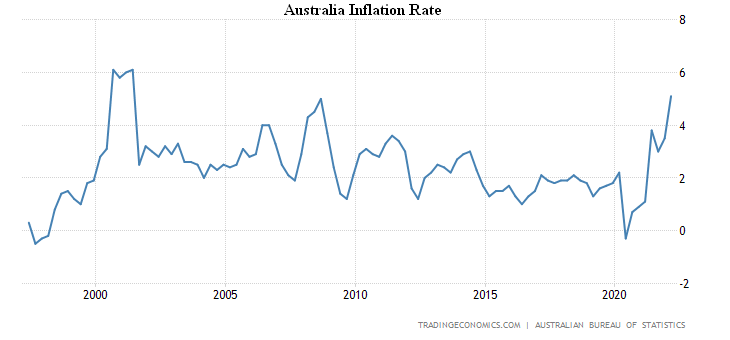

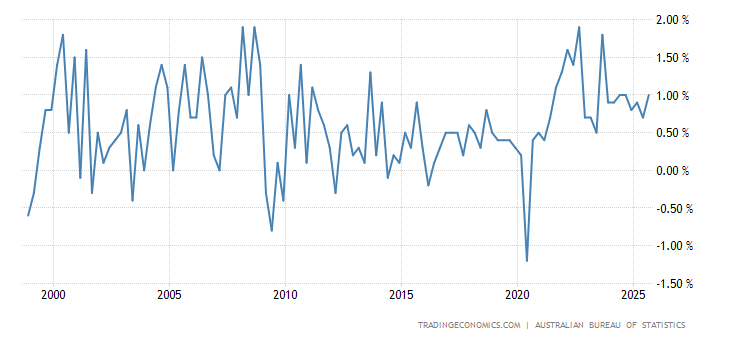

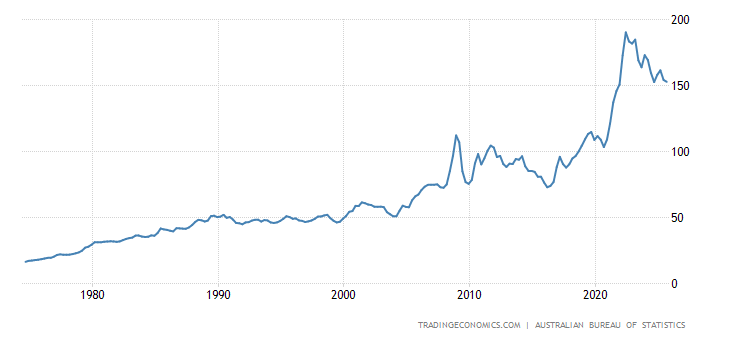

CPI Австралии +2.1% в квартал и +5.1% в год — оба значения максимальны с 2001-го:

X’X: Год

Y’Y: %

(Australia Inflation Rate QoQ)

X’X: Год

Y’Y: %

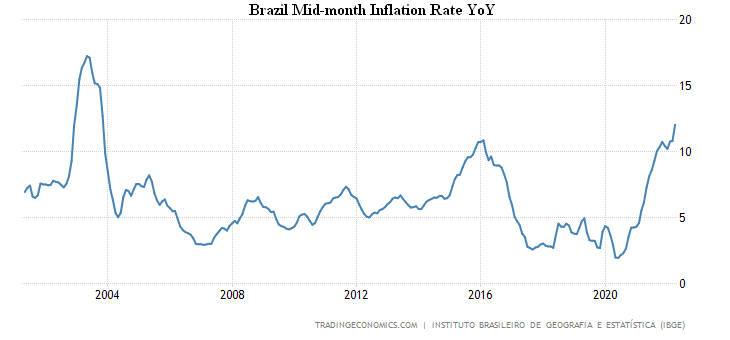

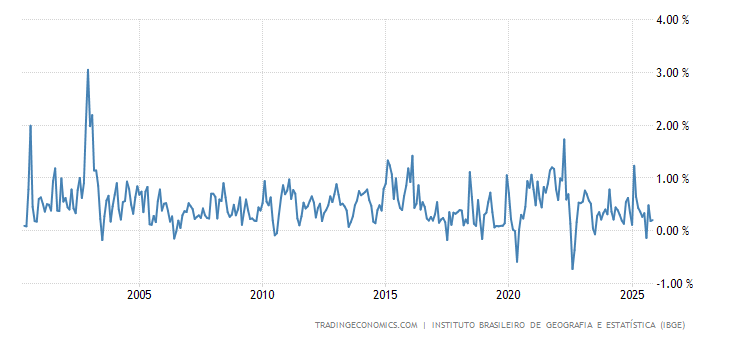

CPI Бразилии +1.7% в месяц и +12.0% в год — оба числа на пике с 2003-го:

(Brazil Mid-month Inflation Rate YoY)

X’X: Год

Y’Y: %

(Brazil Mid-month Inflation Rate MoM)

X’X: Год

Y’Y: %

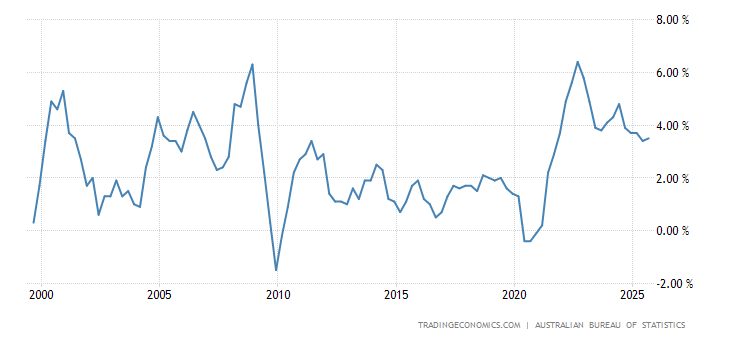

PPI (индекс промышленной инфляции) Австралии +1.6% в квартал и +4.9% в год — максимумы с 2008-го:

(Australia Producer Price Inflation QoQ)

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

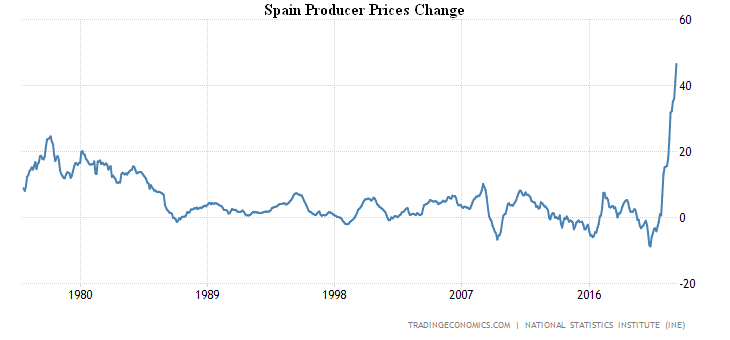

PPI Испании +46.6% в год — рекорд за 46 лет наблюдений:

X’X: Год

Y’Y: %

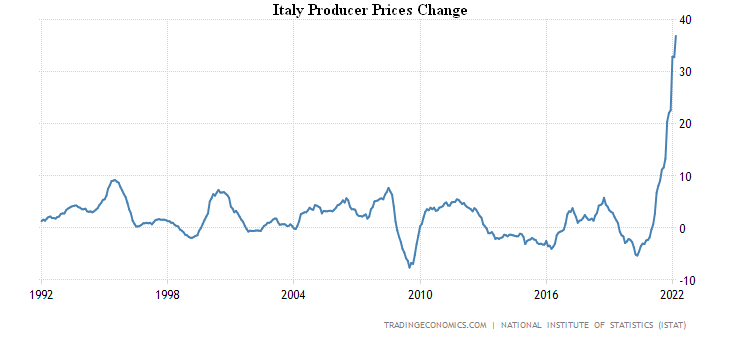

PPI Италии +36.9% в год — рекорд за 30 лет сбора данных:

X’X: Год

Y’Y: %

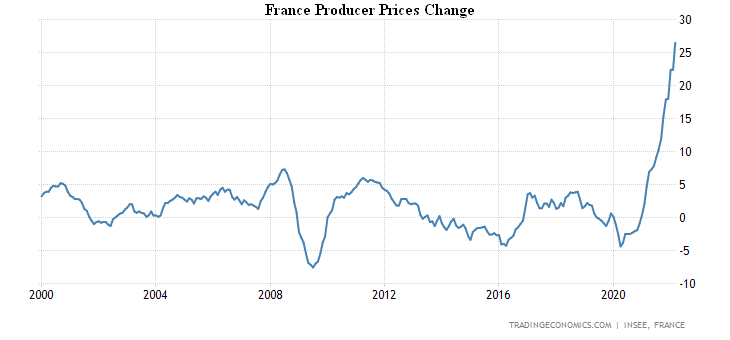

PPI Франции +26.5% в год — рекорд за 22 года ведения статистики:

X’X: Год

Y’Y: %

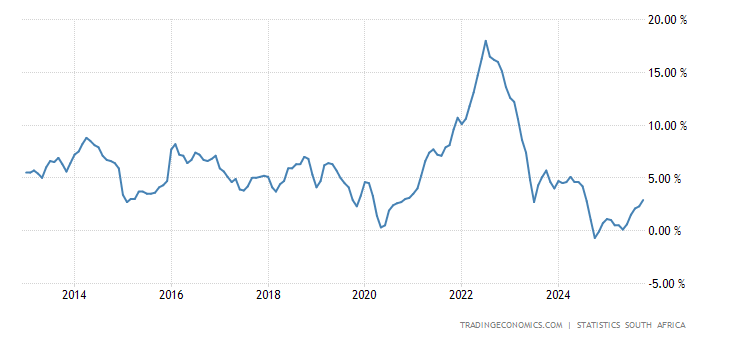

PPI ЮАР тоже рекордный (+11.9% в год) —

(South Africa Producer Prices Change)

X’X: Год

Y’Y: %

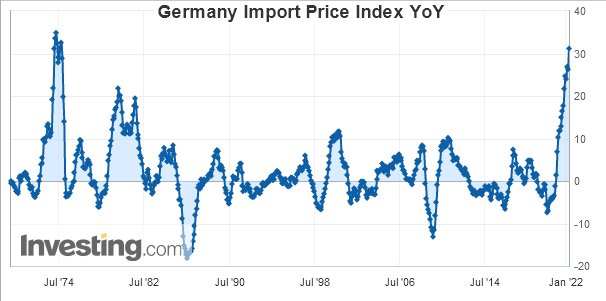

Цены на импорт в Германии +31.2% в год, максимум с 1974-го:

X’X: июль 1974, июль 1982, июль 1990, июль 1998, июль 2006, июль 2014, январь 2022

Y’Y: %

X’X: Год

Y’Y: %

Цены на экспорт в Австралии +18% в квартал — рекорд почти за полвека сбора данных:

X’X: Год

Y’Y: Пункты

Кредитование домохозяйств в еврозоне +4.5% в год — пик с 2008-го:

X’X: Год

Y’Y: %

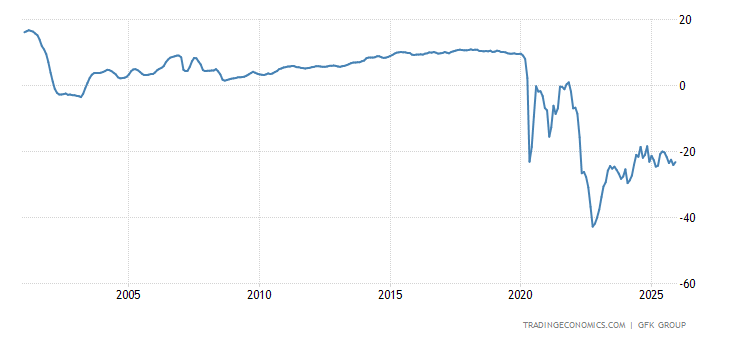

Немцы рекордно пессимистичны —

X’X: Год

Y’Y: Пункты

Французы —максимально с 2014-го:

X’X: Год

Y’Y: Пункты

Итальянцы — за 1.5 года:

X’X: Год

Y’Y: Пункты

Траты французов -1.3% в месяц, за последние 4 месяца был лишь 1 плюс —

(France Household Consumption MoM)

X’X: Год

Y’Y: %

Розница Испании -3.8% в месяц и -4.2% в год —

(Spain Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

(Spain Retail Sales YoY)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Розница Южной Кореи -0.5% в месяц, 3 месяца подряд без плюсов —

(South Korea Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

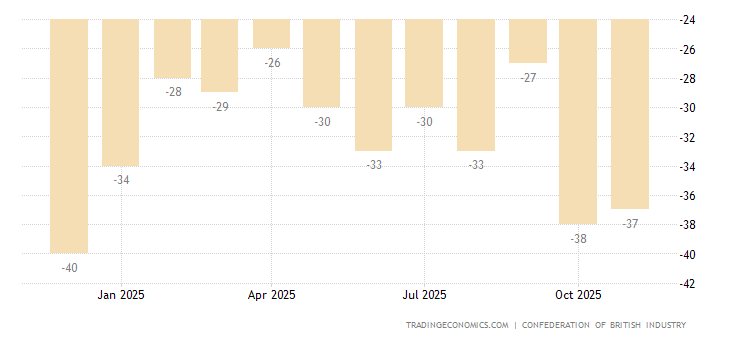

Баланс розничных продаж в Британии близок к рекордным минимумам (-35) на фоне взлёта цен –

X’X: Год

Y’Y: Пункты

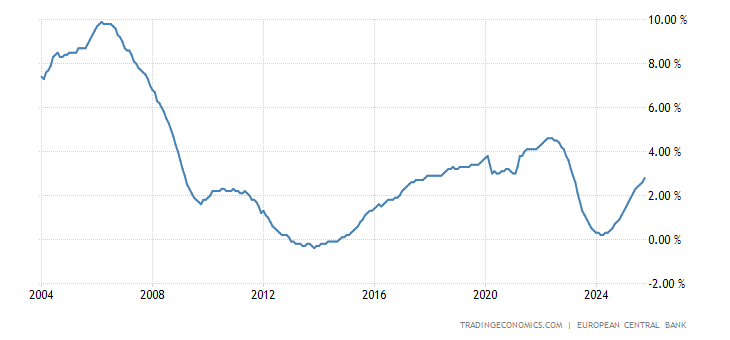

ЦБ Японии оставил политику прежней, покупает безграничный объём гособлигаций, чтобы не допустить роста их доходностей выше 0.25%. ЦБ России снизил ставку до 14%.

Основные выводы. В дополнение к первому разделу можно сказать, что домохозяйства США не только снизили потребление (из-за чего и упал ВВП), но и стали сокращать сбережения:

В условиях неслыханных доходов они активно росли (был страх потери работы), но сейчас снова упали ниже исторических значений, для США — около 10% от реально располагаемых доходов. В общем, чтобы поддержать текущее потребление, американские домохозяйства вынуждены залезать в сбережения (аналогичная ситуация и в России). Но это не помогает, т.к. темпы роста расходов на потребление в реальном выражении радикально снижаются.

В годовом выражении +4.7% против 16% во втором квартале 2021, но это эффект базы. Квартальная динамика не выше половины процента, что формирует годовой темп чуть выше 2%. Нет сомнений, что к концу 2022 темпы расходов уйдут в глубокий минус. Так что ВВП США будет быстро падать даже без учёта реальных показателей инфляции. Ну а если исходить из макроэкономической природы кризиса, то мы уже отмечали — это масштаб 6-8% спада в год. Впрочем, если ФРС США серьёзно поднимет ставку, то темпы спада вырастут.

Резкое снижение уровня жизни населения, связанное с прекращением бюджетной поддержки, стало сюрпризом для денежных властей США. Иначе они бы не пошли на демонстрацию такого резкого спада. Беда состоит в том, что экономическая система практически перестала реагировать на макроэкономическое (кредитно-денежное) регулирование, поэтому его масштаб приходится всё время увеличивать. По итогам I квартала нужно либо возвращать бюджетные субсидии домохозяйствам (банки это делать отказываются уже довольно давно), либо списывать долги домохозяйств с целью повысить их расходы.

Первое неминуемо повысит и без того критическую инфляцию, второе — обрушит банковскую систему. Можно, конечно, собрать все долги в нескольких крупных учреждениях и обрушить их, но беда в том, что именно эти крупные учреждения контролируют мировую долларовую систему. И, таким образом, экономическая система подошла к ситуации, когда поддержка бреттон-вудской системы стала впрямую снижать расходы домохозяйств, то есть ВВП США. Раньше эта связь была куда более опосредованной. Ну и последнее — повышение ставки, уже анонсированное денежными властями США, неминуемо снизит уровень жизни домохозяйств, которое и без того резко снизилось в I квартале текущего года.

Принимать соответствующие решения на уровне денежных властей невозможно, это политические решения. Но политики в США намертво связаны выборами в ноябре текущего года, а потому, скорее всего, никаких реальных решений принимать не будут. По этой причине мы ждём в США роста инфляции, ощутимое падение доходов домохозяйств и, соответственно, уже легализованное падение ВВП. Что касается Евросоюза, то его явно направили на заклание. Фактически, выскочить из кризиса получится только у тех стран, которые смогут заскочить в две из четырёх формирующихся валютных зон, евразийскую и индийскую. В Китае кризис масштаба США практически неизбежен, но у него совершенно другая политическая модель.

Желаем всем, кто празднует 1 мая весёлых и оптимистических праздников, а другим нашим читателям — просто хороших выходных и спокойной трудовой недели!

Могу от себя добавить по поводу инфляции в Европе. Наш Европейский поставщик картона(завод) поднимал каждый год цены на продукцию 1-1,5% в год (для всех покупателей включая Европейских). в осенью 21го года было неслыханное поднятие цен на 13%, но на этом все не закончилось, весной этого года опять повысили отпускные цены на 11%! итого рост цен за пол года на 24%! Это конечно для нас немного не приятно, но в наших экономических реалиях это не критично, в отличии от европейских потребителей. Действительно получается, что в нашем случае инфляция «экспортируемая», но к сожалению ни каких отечественных аналогов просто нет.

Итого рост цен на 25,4%, а не 24%. Проценты в этом случае не суммируются, а перемножаются

Можно поподробнее рассказать про кризис в Китае? Почему он неизбежен в такой же форме как в США?

Я писал про это на сайте khazin.ru . Очень коротко — в Китае, как и в США, стимулируется развитие.

Чем обернётся закон о лэндлизе?

Это не здесь, это уже политика.