12-18 ноября 2022

Главная новость. И опять, формально политическая новость — саммит G20 на Бали. Но с точки зрения макроэкономики принципиальным является то, что в итоговом коммюнике саммита практически ничего не было про экономику. Вряд ли можно считать серьёзным такой отрывок: «Мы продолжим обеспечивать единые правила игры и честную конкуренцию, чтобы способствовать созданию благоприятной для всех торговой и инвестиционной среды».

Впрочем, следующий абзац выглядит ещё более странно: «Страны G20 подтверждают, что недискриминационная, основанная на правилах, свободная, справедливая, открытая, инклюзивная, равноправная, устойчивая и прозрачная многосторонняя торговая система, воплощением которой является ВТО, необходима для достижения общих целей инклюзивного роста, инноваций, создания рабочих мест и устойчивого развития в открытом и взаимосвязанном мире». С учётом «санкционной войны», попыток ограничить цены на ряд товаров (можно вспомнить, например, давление США на ОПЕК+ и предложение ограничить цены на российский экспорт) и прочих «инноваций» говорить о ВТО можно только в прошедшем времени.

Фактически, «группа G20», которая была создана как раз для решения общемировых экономических проблем в 2008-2009 годах, после того, как «группа G7» расписалась в своей беспомощности, сама впала в такую же беспомощность. Вместо того, чтобы обсуждать экономику, она начала заниматься политикой, причём такой, которая разрушает структуру той самой Бреттон-Вудской системы, которую G20 собирается защищать ;по крайней мере в лице одного из институтов этой системы, ВТО). Ну а то, что такой результат саммита говорит о возможностях денежных властей этих самых стран бороться с кризисом, мы даже комментировать не будем.

Более того, даже в Великобритании отмети ли, что этот саммит показал существенное ослабление возможностей США навязывать свою волю другим странам. Соответственно, будут большие проблемы и с попытками обуздать кризисные явления, даже если идеи на этот счёт у денежных властей США появятся.

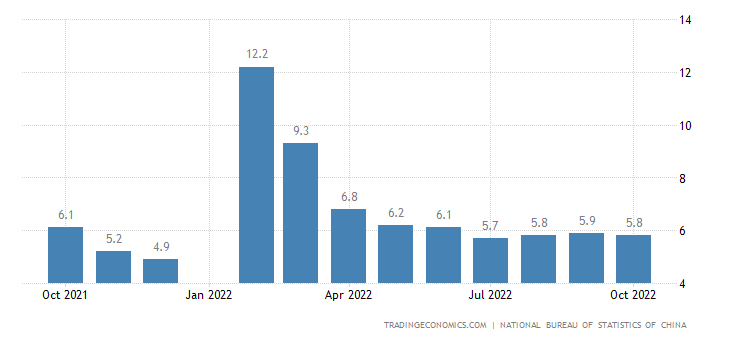

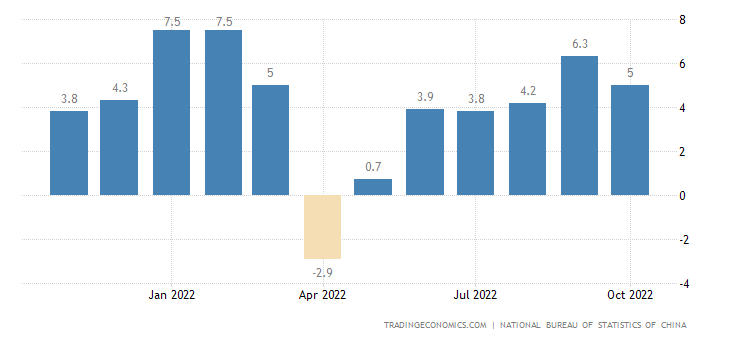

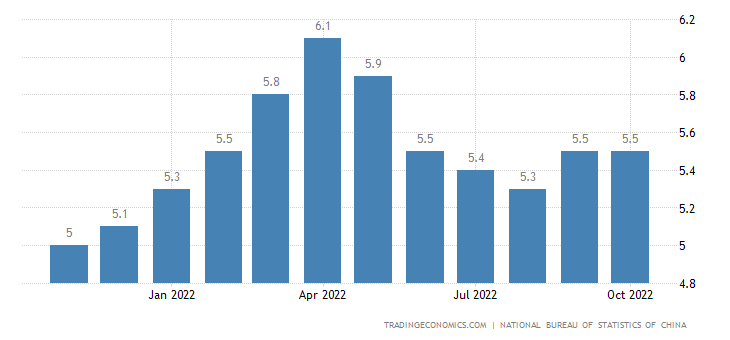

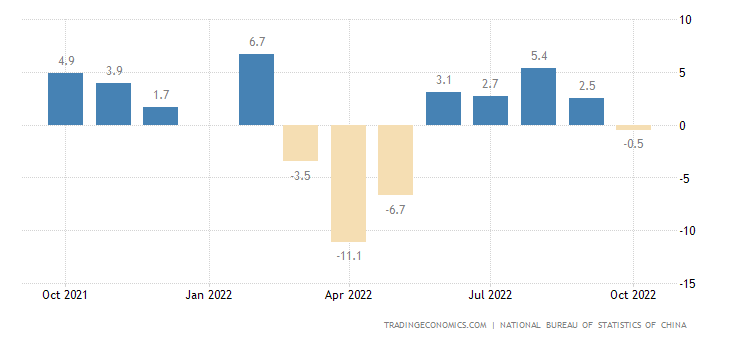

Макроэкономика. Китайские данные за октябрь разочаровали.

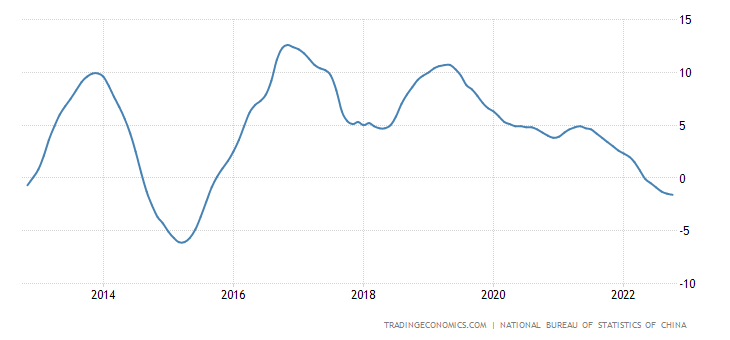

Инвестиции в основной капитал замедлились:

Как и промышленное производство :

Уровень безработицы держится на 5-месячном максимуме:

А объём розничных продаж и вовсе ушёл в годовой минус:

Ничего удивительного в этом нет (США и Китай — две стороны одной монеты и падают вместе), но китайская ситуация только подтверждает общую.

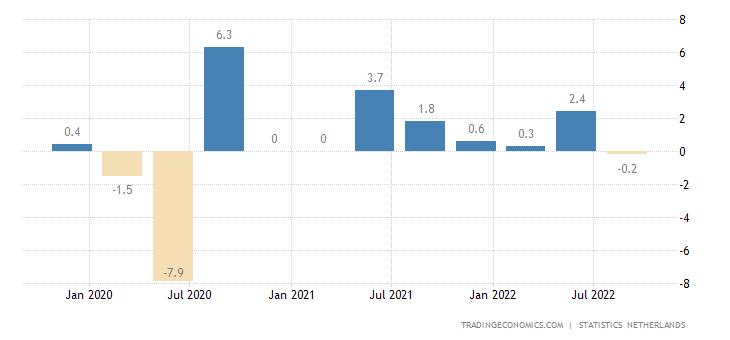

ВВП Нидерландов -0.2% в квартал — 1-й спад после 2 лет роста:

Впрочем, с учётом занижаемой инфляции, возможно роста нет уже несколько месяцев.

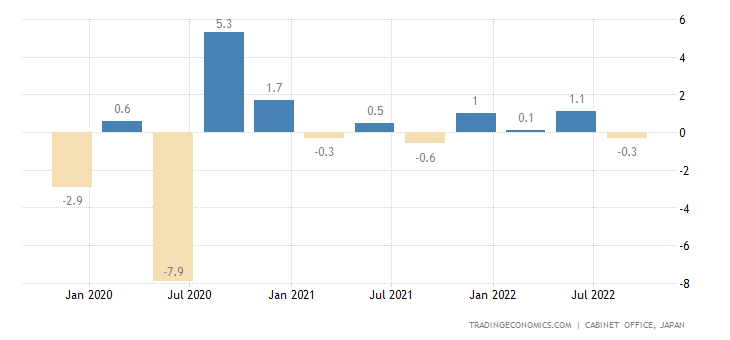

ВВП Японии -0.3% в квартал на фоне падения внешнего спроса:

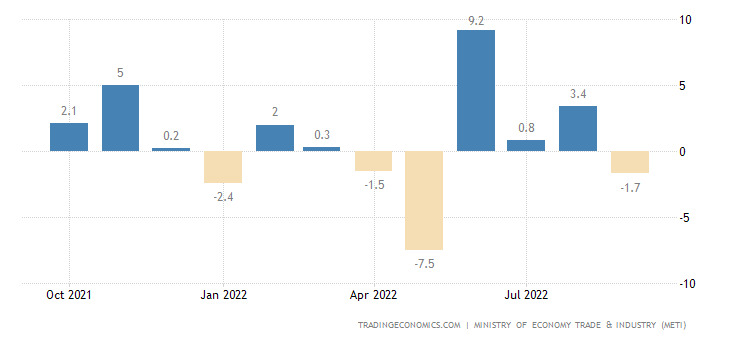

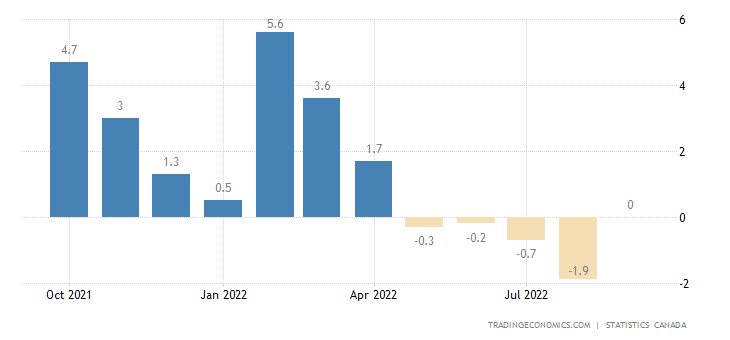

Промышленное производство в Японии -1.7% в месяц:

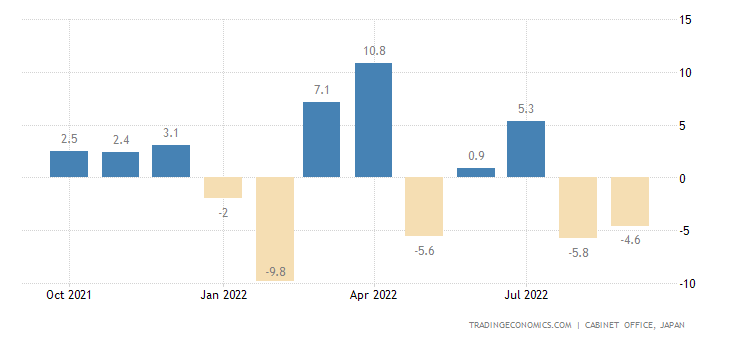

А её машиностроительные заказы (-4.6% в месяц) падают 2 месяца подряд:

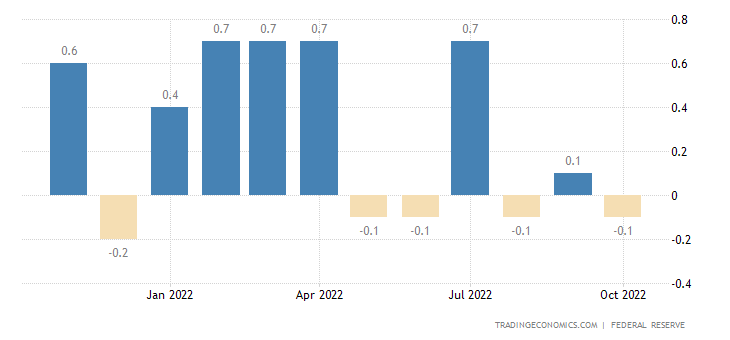

В США промышленный выпуск явно замедляется — за последние полгода 4 минуса и лишь 2 плюса:

Продажи в обрабатывающей индустрии Канады 0.0% в месяц — ни одного плюса за последние 5 месяцев:

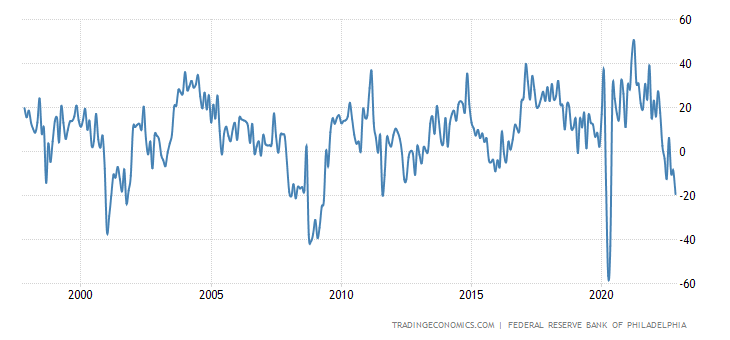

Индекс ФРБ Филадельфии худший за 2.5 года, а без учёта ковидного провала — с 2009-го:

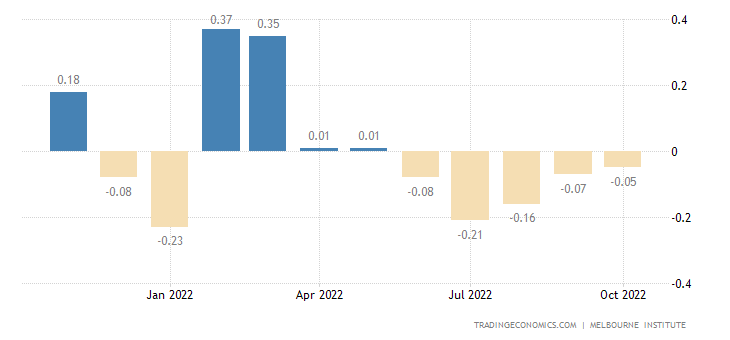

Опережающие индикаторы в Австралии снижаются 5 месяцев подряд:

А в США — 7 месяцев подряд:

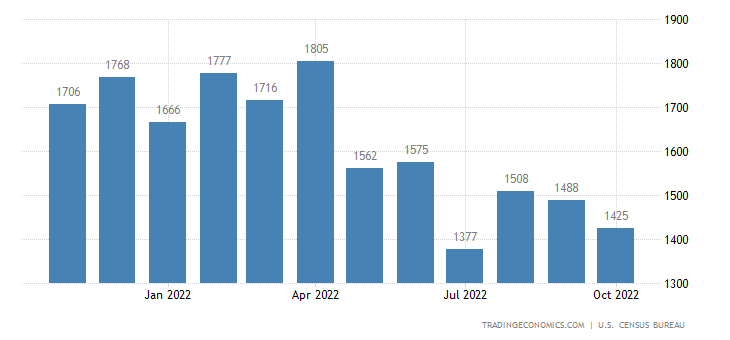

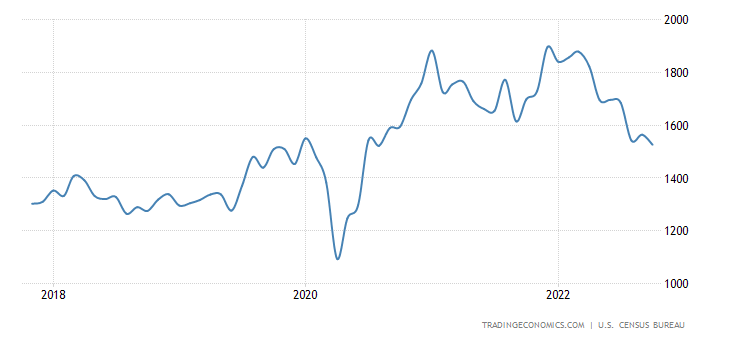

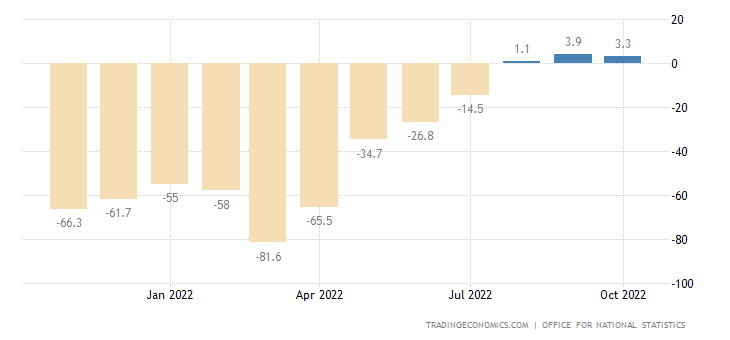

Число новостроек в США -4.2% в месяц и -8.8% в год:

Разрешения на строительство -2.4% в месяц и -10.1% в год до 26-месячного дна:

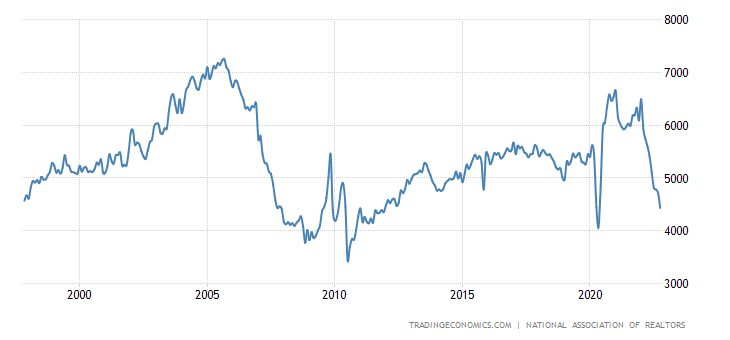

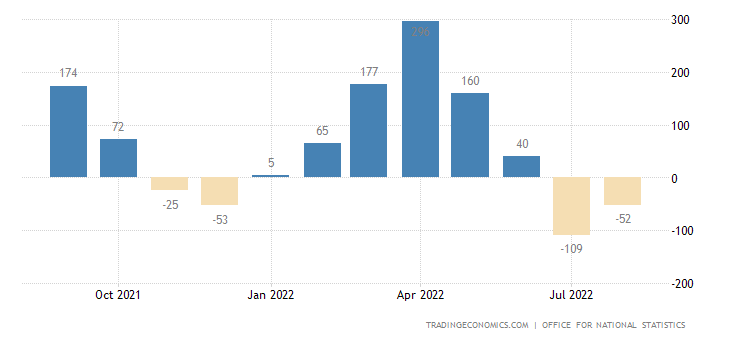

Продажи вторичного жилья ещё -5.9% в месяц — без учёта ковидного провала, это 11-летний минимум:

Индекс рынка жилья в США возле ковидных низов, до того такие числа были лишь 10 лет назад:

Цены на жильё в Китае -1.6% в год — худшая динамика с августа 2015-го:

Инфляционные ожидания в США снова выросли, причём по бензину у них рекордный месячный подскок:

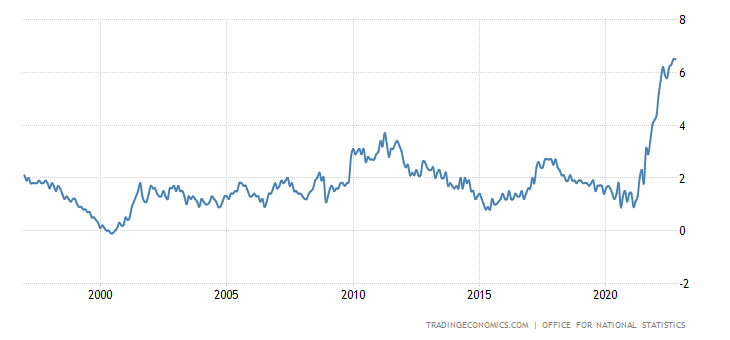

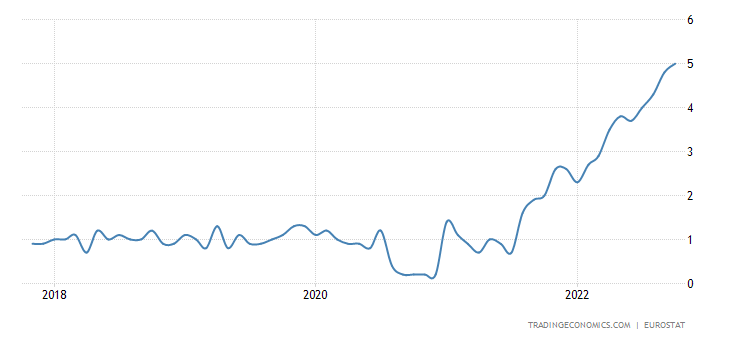

CPI (индекс потребительской инфляции) Британии +11.1% в год — рекордный максимум:

Рекорд и у «чистого» (без учета высоко волатильных компонент еды и топлива) CPI (+6.5% в год):

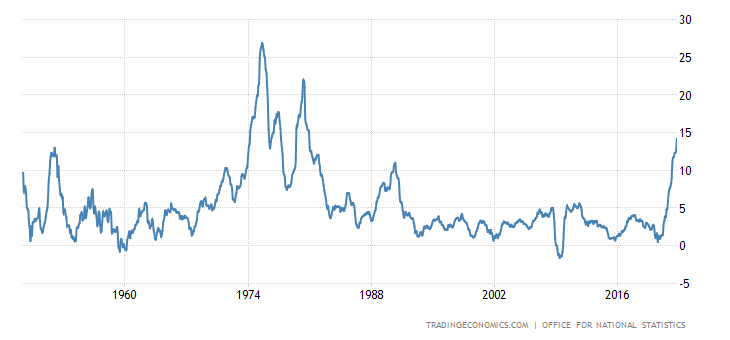

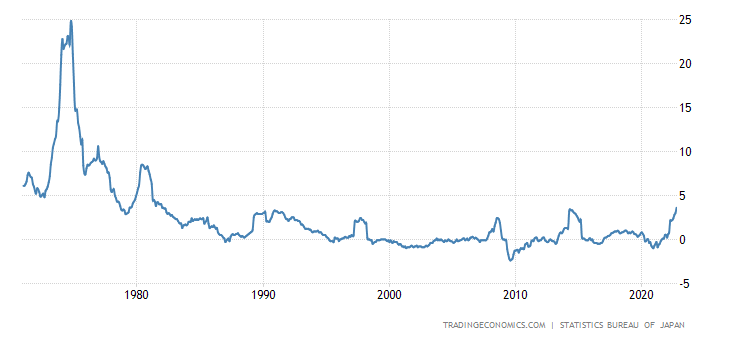

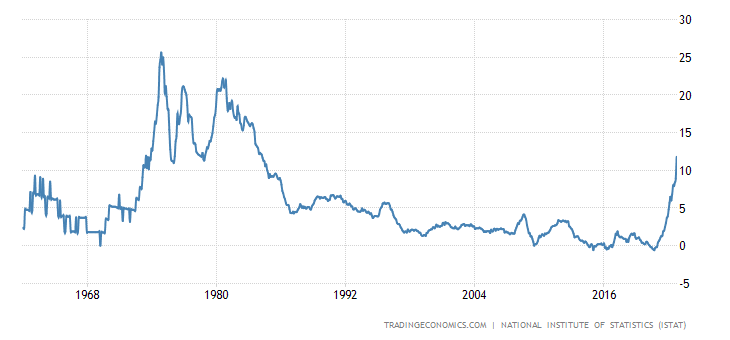

Индекс розничных цен (который более адекватен, чем CPI) растёт самым быстрым темпом с 1980-го (+14.2% в год):

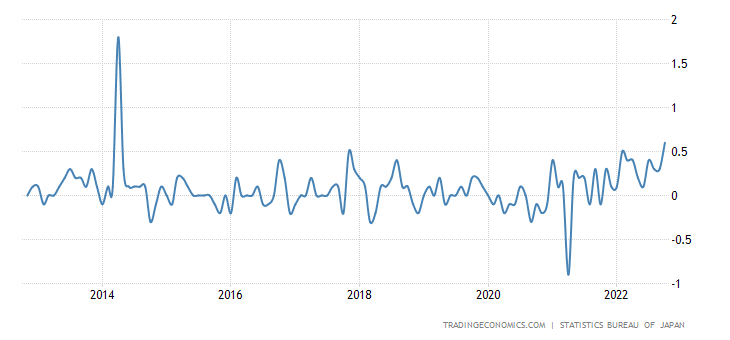

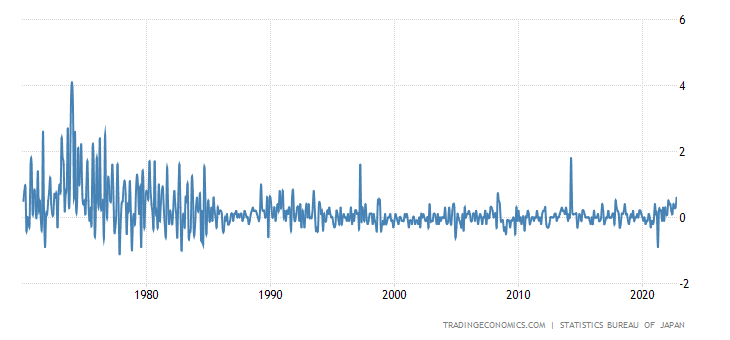

CPI Японии +0.6% в месяц — максимум с апреля 2014-го:

И +3.7% в год — пик с января 1991-го:

Без свежей еды +3.6% в год — вершина с февраля 1982-го:

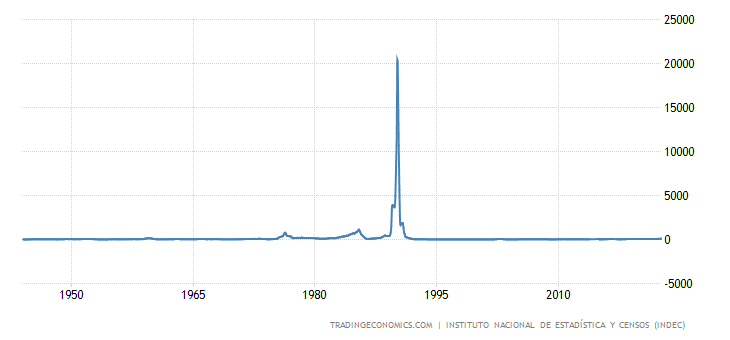

CPI Аргентины +88% в год — пик с 1991-го:

CPI Швеции +10.9% в год — тоже максимум с 1991-го:

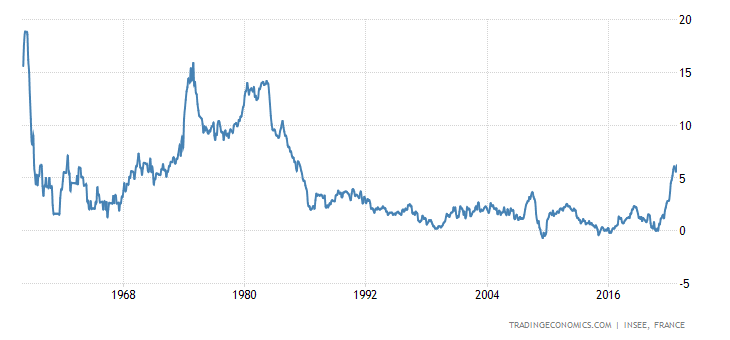

CPI Франции +6.2% в год — вершина с 1985-го:

CPI Италии +11.8% в год — и тут максимум с 1985-го:

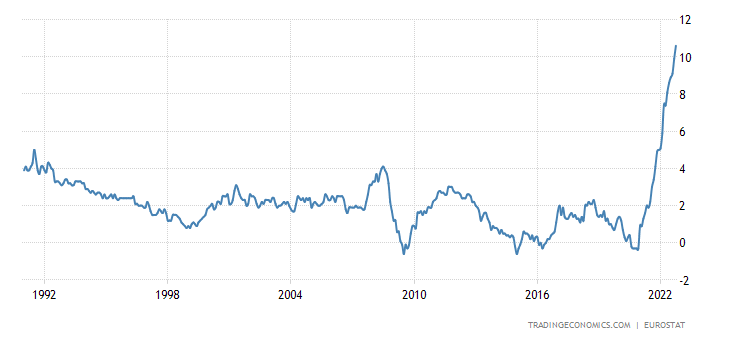

CPI еврозоны +10.6% в год — рекорд за 32 года наблюдений:

Рекордная и «чистая» инфляция (+5.0% в год):

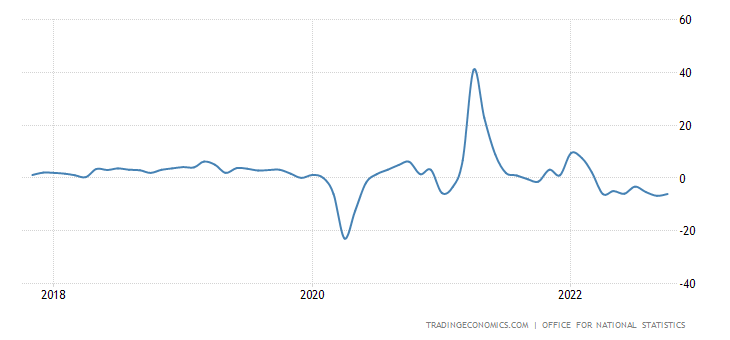

Британская розница (-6.1% в год) держится в годовом минусе 7 месяцев подряд:

Число зарегистрированных безработных в Британии растёт 3 месяца подряд:

А занятость снижается 2 месяца подряд:

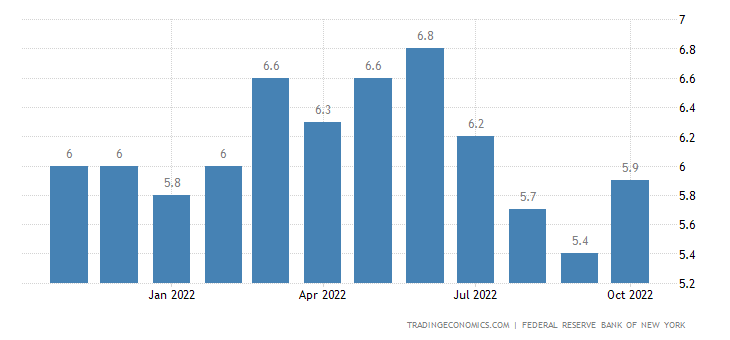

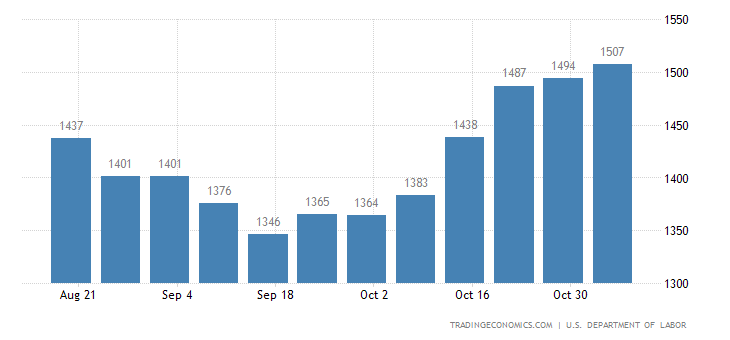

Число получателей пособий по безработице в США максимально за 8 месяцев:

ЦБ Индонезии поднял ставку на 0.50% до 4.75%.

Основные выводы. Судя по количество рекордных показателей роста инфляции (которые повторялись каждую неделю летом, но несколько снизились последние месяцы), начинается новая волна структурного кризиса. Возможно, дело в том, что начался тот самый рост структурной инфляции, который и должен был произойти в связи с ростом учётной ставки во многих странах мира.

Тем не менее, руководство денежных властей США и ЕС, которое не признаёт структурных причин кризиса, подтвердило свой курс на ужесточение кредитно-денежной политики. Так, глава резервного банка Сент-Луиса Джеймс Буллард сказал в свой пресс-конференции: «Повышение ставок ФРС на сегодняшний день оказало лишь ограниченное влияние на наблюдаемую инфляцию.

Цитирует правила политики, предполагающие ставки от 5% до 7%.

Ставки необходимо повышать и дальше, чтобы обуздать инфляцию.

Даже голубиные предположения о состоянии денежно-кредитной политики оправдывают дополнительные повышения ставок.

Если инфляция упадет, диапазон оценок ограничительной политики может быть сокращен, поскольку рынки ожидают снижения инфляции в 2023 году.

Политика пока не считается достаточно ограничительной для снижения инфляции».

Иными словами, чётко сказано, что повышать ставку ФРС будет и есть твёрдая уверенность, что это даст желаемый результат, то есть снижение инфляции. В реальности, как мы видим, эффект может быть и противоположный, незнание теории часто даёт такие серьёзные ошибки.

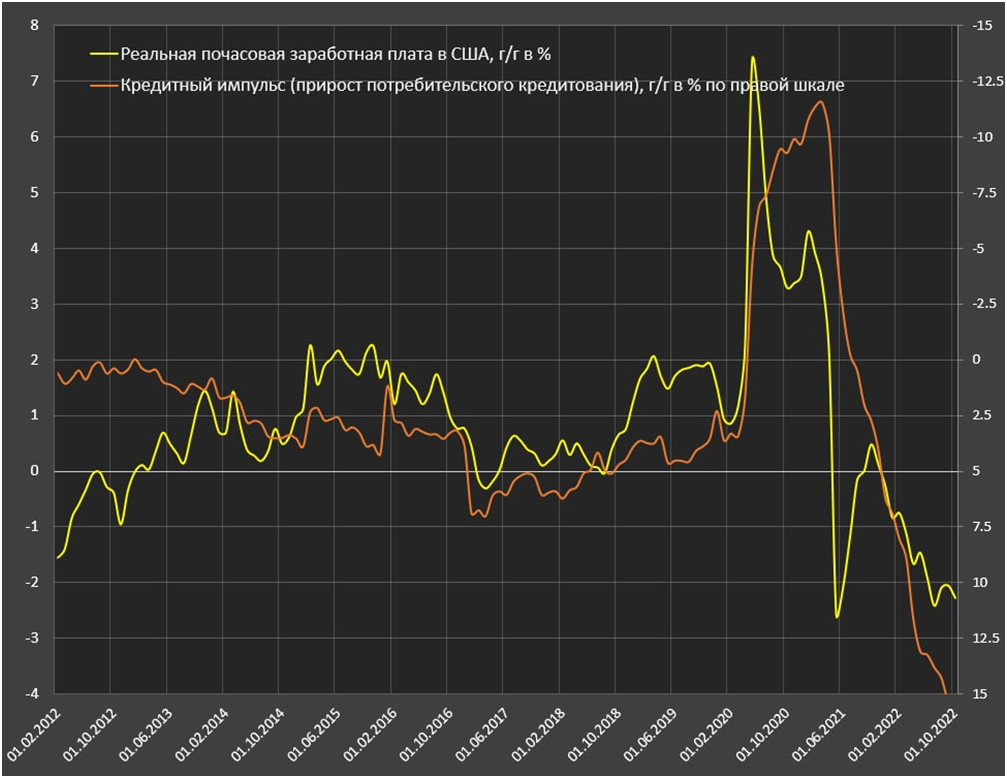

При этом не только инфляция показывает серьёзные системные проблемы США. Например, если посмотреть реальную заработную плату в США и прирост потребительского кредитования, можно заметить, что они с 2014 года находятся в состоянии корреляции (на графике правая шкала обратная). Иными словами, снижение реальной заработной платы население компенсирует ростом кредитной задолженности. Мы уже обращали внимание на этот момент в части карточного кредита, но поскольку это тема важная, имеет смысл её повторить в более широком аспекте.

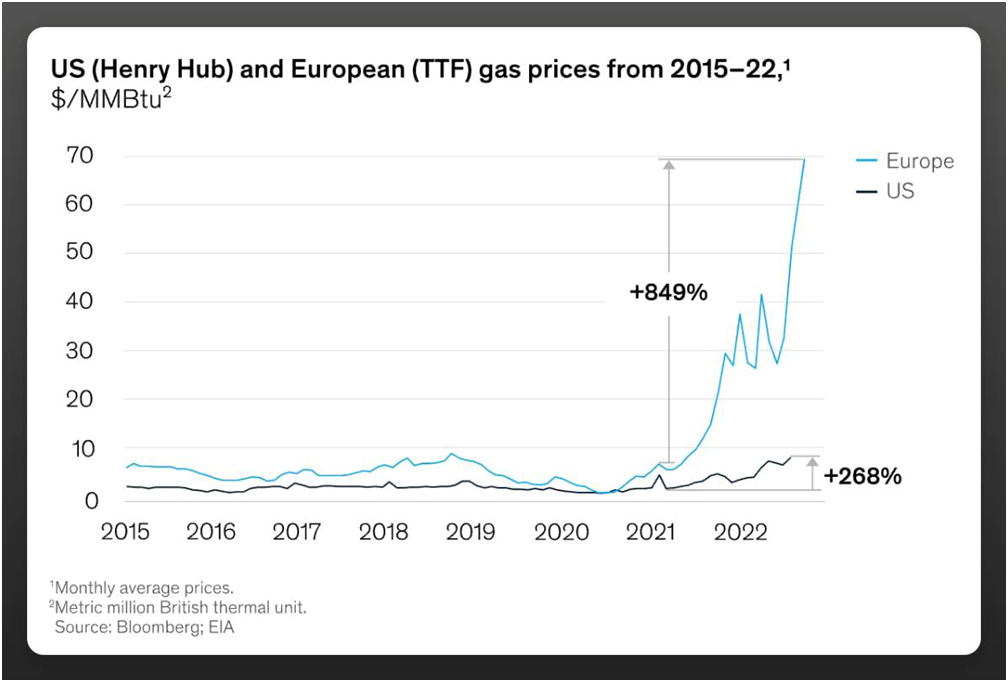

При этом США довольно беззастенчиво грабят Евросоюз. Достаточно посмотреть на стоимость газа:

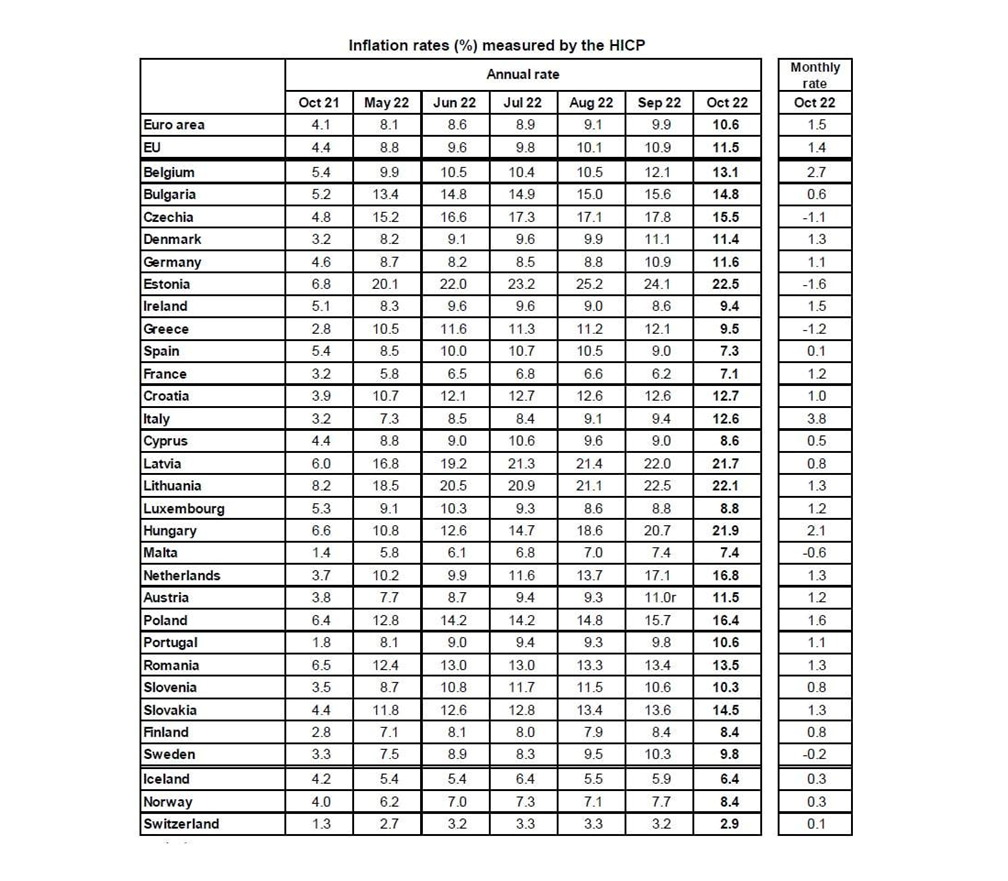

Как следствие, экономическая ситуация в ЕС ухудшается быстрее, чем в США, можно просто добавить текущие показатели инфляции по отдельным странам региона:

В общем, можно констатировать, что цикл повышения ставок никакого системного улучшения не дал, И поэтому единственный вопрос, который можно задать в этой ситуации: когда денежные власти основных развитых стран (в первую очередь, США) начнут что-то менять в своей политике. Пока, как мы видим, таких планов у них нет. Более того, нет даже желания и/или возможности объяснять людям, что в реальности происходит в мировой экономике.

Зато такое желание, как и возможность есть у Фонда Хазина, поэтому наши читатели могут спокойно отдыхать в выходные и творчески работать в течение рабочей недели, чего мы им и желаем!

Добрый день, забыли вставить график Паши Рябова с зарплатой и потребительскими кредитами:

https://t.me/spydell_finance/2279