Период: 20 – 26 сентября 2020 г.

Главная новость: Главная новость этой недели – восстановление карантинов в разных странах. Тенденция к этому наметилась ещё пару недель назад, но именно на этой неделе стало понятно, что пресловутая «вторая волна» ещё много месяцев будет оказывать влияние на мировую экономику.

И здесь имеет смысл подробно описать возможные варианты причин такого события. Теоретически, может быть, это реальный рост заболеваемости COVID-19, но почему этот рост начался именно сейчас? В то же время, предыдущие два наших обзора (и, забегая вперёд, и нынешний тоже) показывают, что оптимистические надежды на осень не оправдались, судя по всему, мировая экономика снова повернёт к спаду, не восстановившись после весенних и летних пертурбаций. И это значит, что властям во всех крупных экономиках мира (мелкие могу сваливать вину на крупные) необходимо искать объективное основание своих ошибок.

Для читателей наших обзоров ситуация максимально прозрачная: карантин по коронавирусу просто запустил структурный кризис мировой экономики. А потому, мы уже в начале лета предупреждали, что ждать восстановления не приходится. Но политическая целесообразность и господствующая либеральная экономическая теория требовали обратного и, как следствие, сегодня есть настоятельная потребность в поиске «объективного» фактора, на который можно свалить не случившийся рост.

Отметим, что в условиях не то, чтобы паники, но явно нервной ситуации на рынках, рассматривать их как источник информации, на основании которой можно делать какие-то прогнозы, не приходится. Цены могут расти или падать, индексы подскакивать (как это произошло в пятницу 25 сентября) или падать (как в начале недели), но это к долгосрочным (и рже среднесрочным) тенденциям отношения не имеет. Смотреть нужно на макроданные и, по возможности, интерпретировать их в соответствии с адекватной теорией.

Макроэкономика

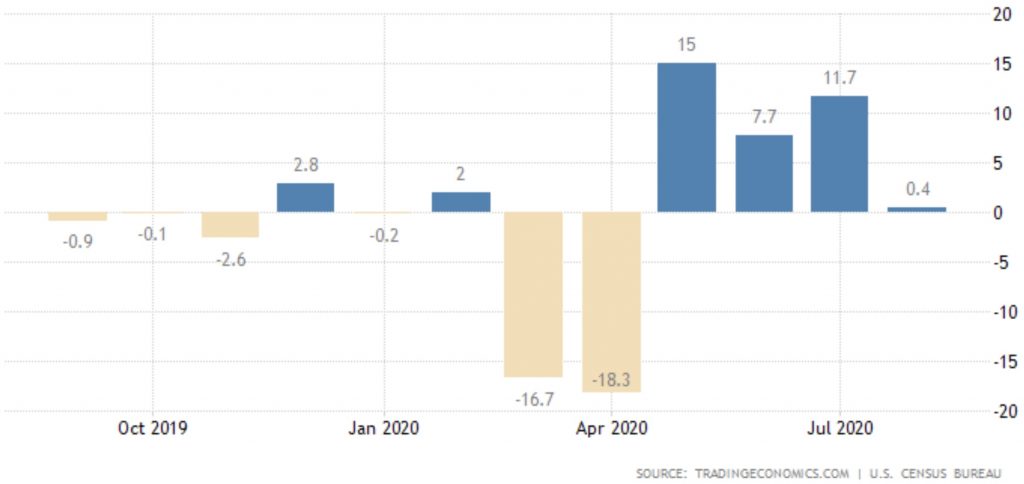

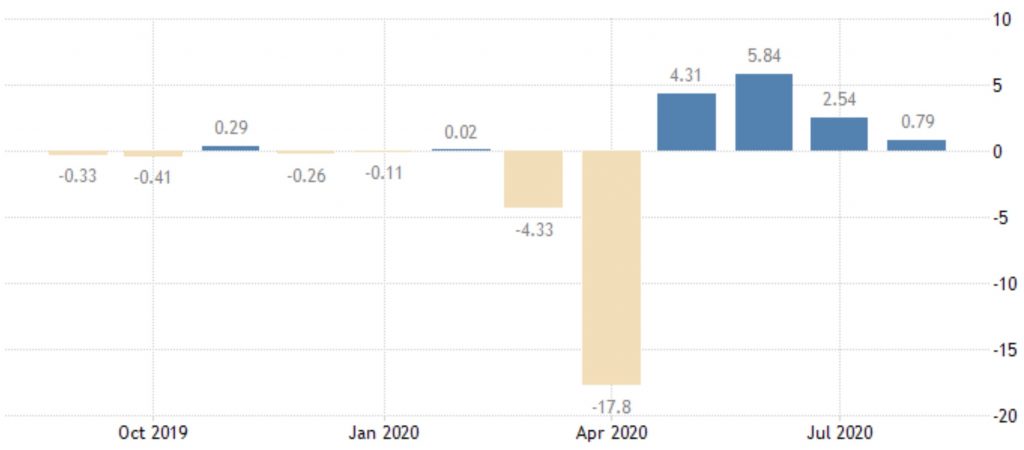

Месячный рост заказов (по итогам августа) на товары длительного пользования в США в августе почти обнулился; годовой спад остался немаленьким (-4.6% без учёта инфляции):

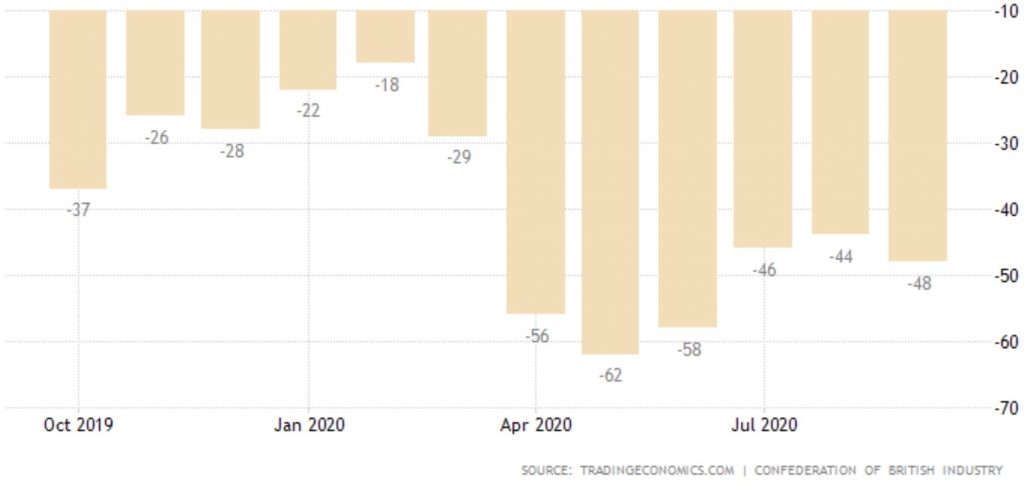

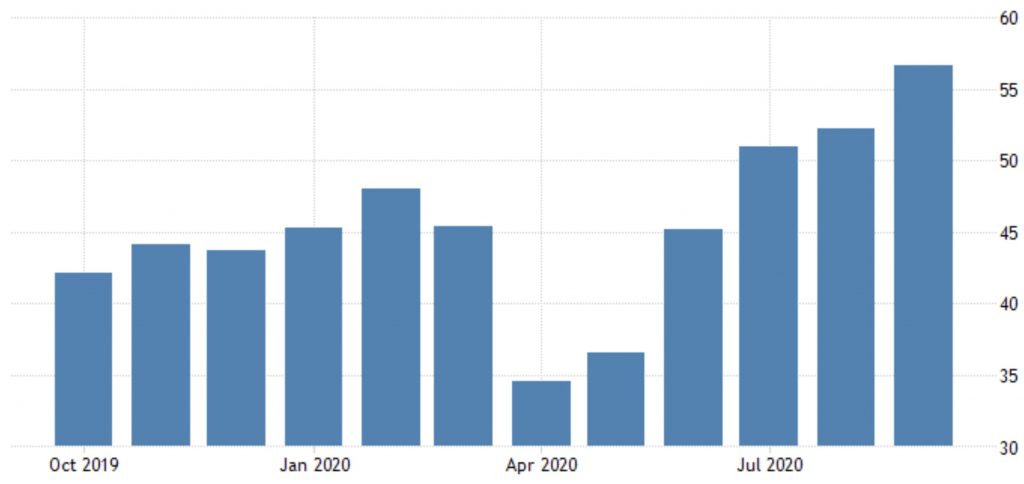

Баланс промышленных заказов в Британии в сентябре неожиданно стал ухудшаться:

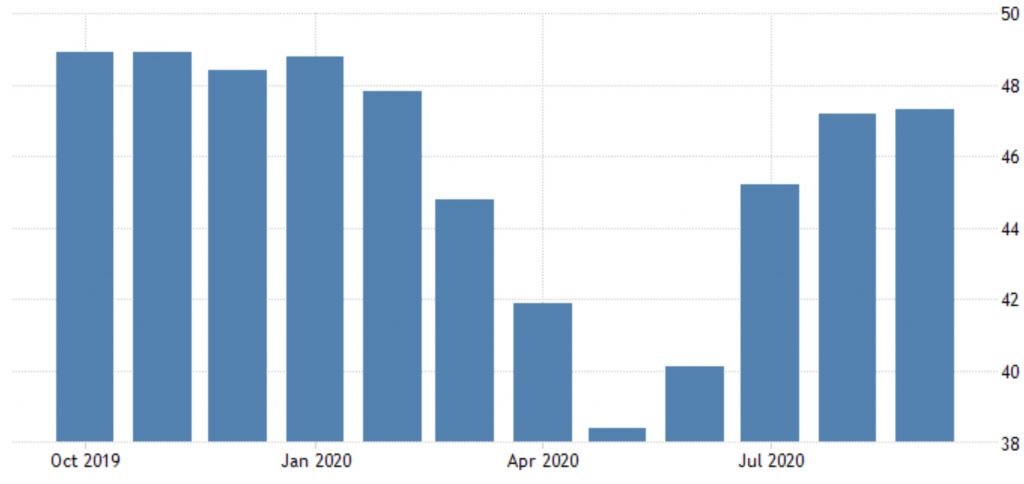

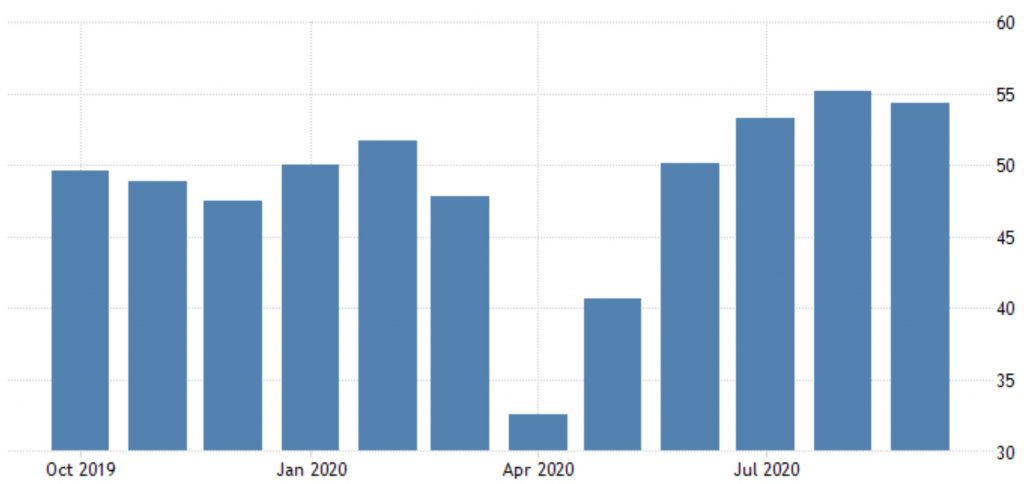

PMI Японии в сентябре почти перестали улучшаться, оставаясь глубоко в зоне спада:

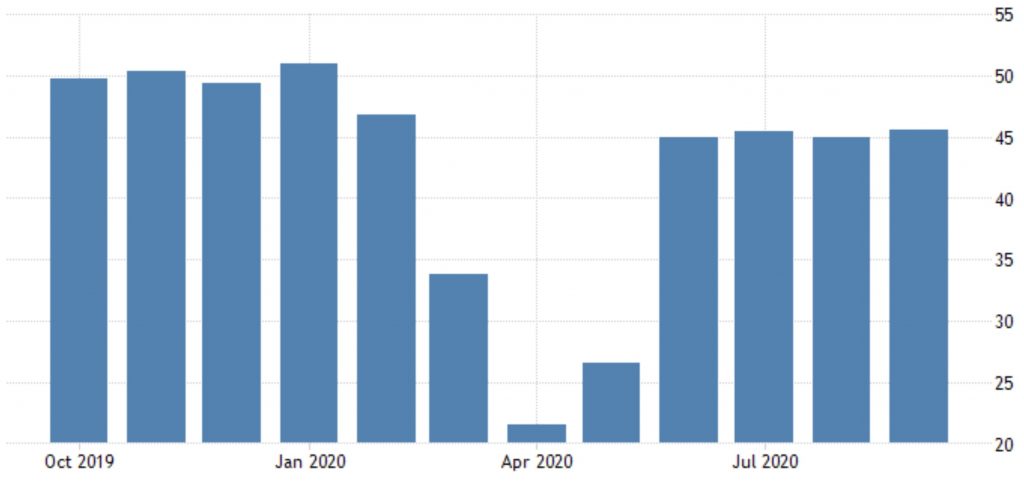

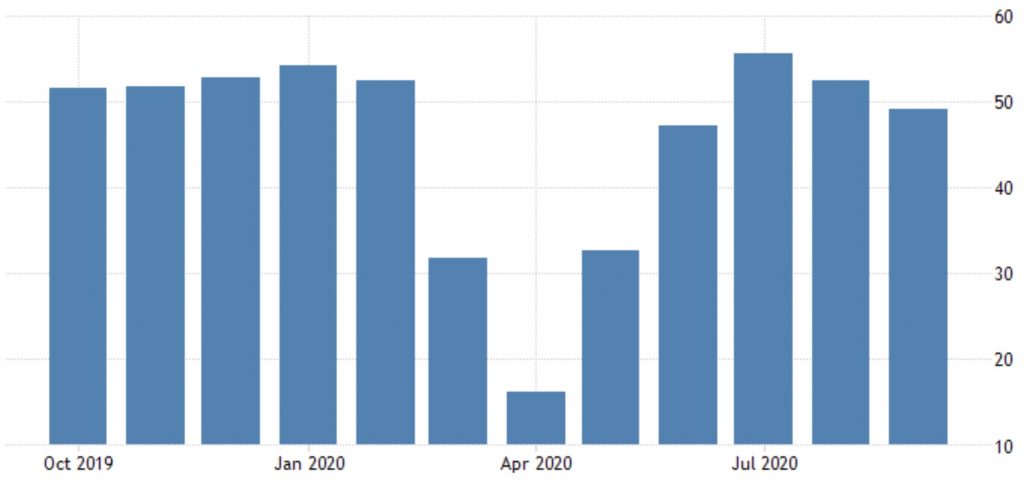

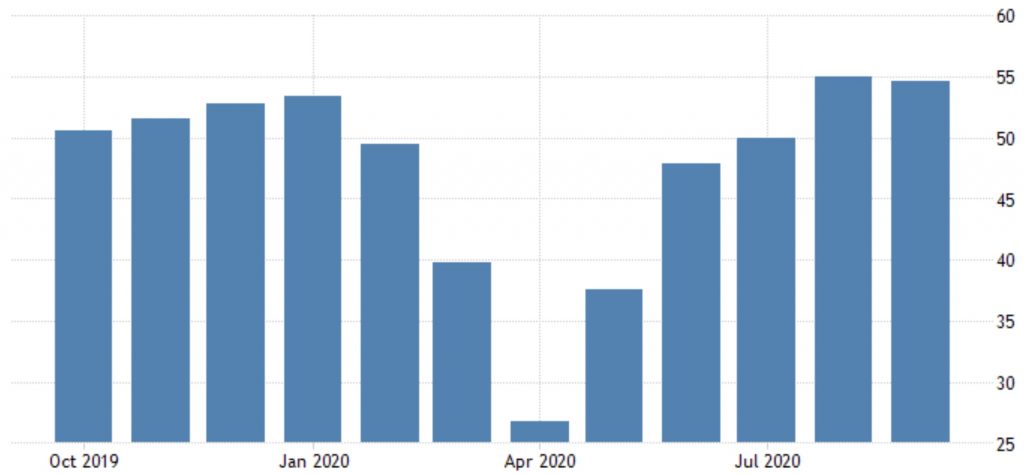

PMI Франции в промышленности чуть улучшился, зато сфера услуг резко провалилась в зону спада.

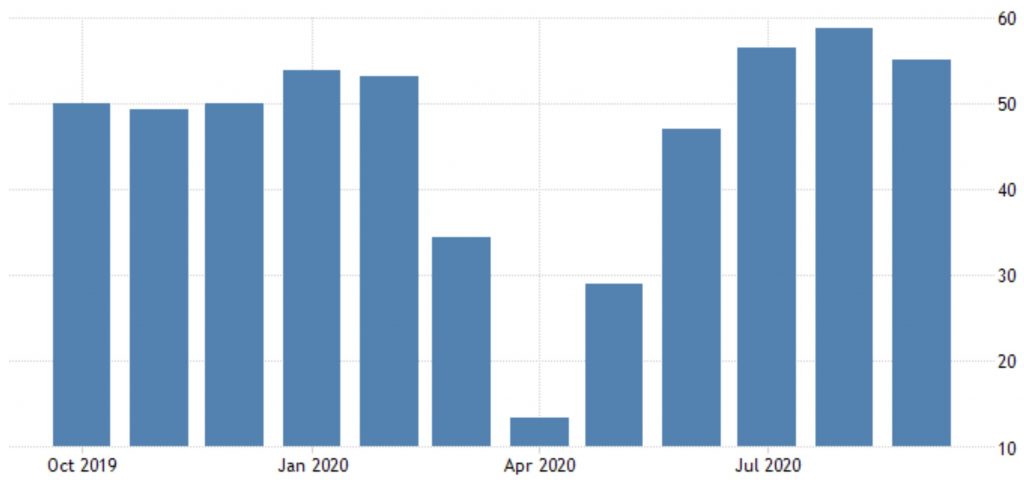

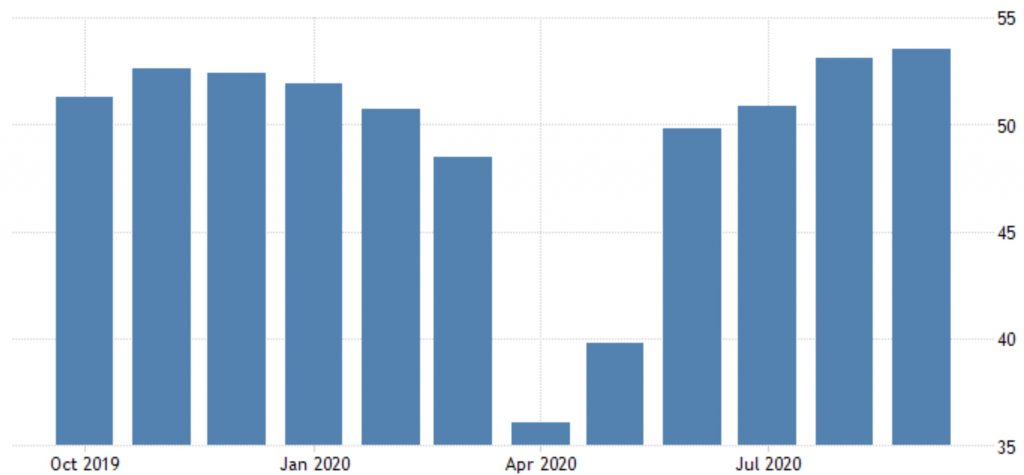

Та же картина в Германии — только абсолютные значения индексов там получше:

В целом по еврозоне что-то среднее между Германией и Францией.

В Британии регресс во всех секторах — но показатели пока уверенно в плюсе:

Отметим, что поскольку индекс PMI представляет из себя результат опросов, описанный в начале обзора оптимизм ещё играет свою роль. До паники пока ещё далеко.

В США стабилизация в области экспансии:

А вот более объективный Индекс национальной активности в США от ФРБ Чикаго в августе продолжил активно замедляться:

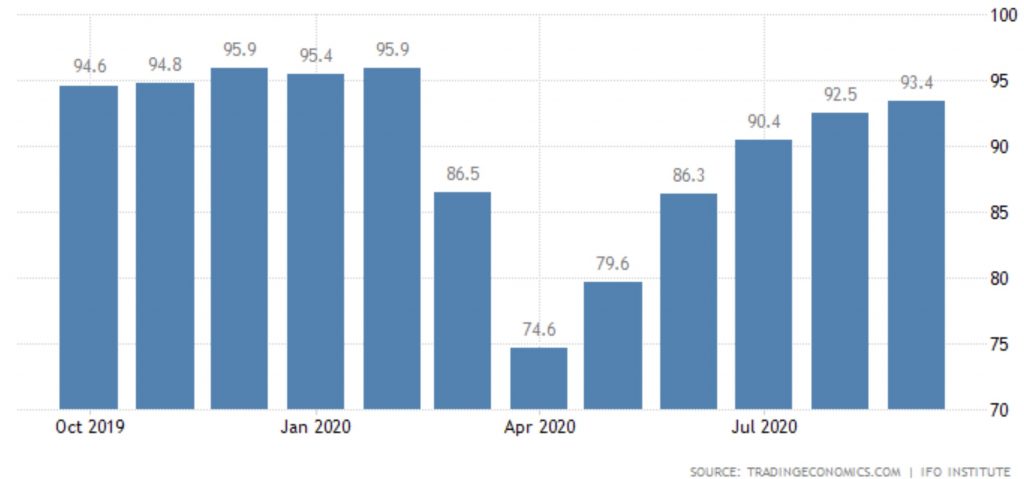

Деловой климат Германии по версии IFO улучшается медленнее ожиданий:

Настроения южнокорейцев в сентябре резко ухудшились:

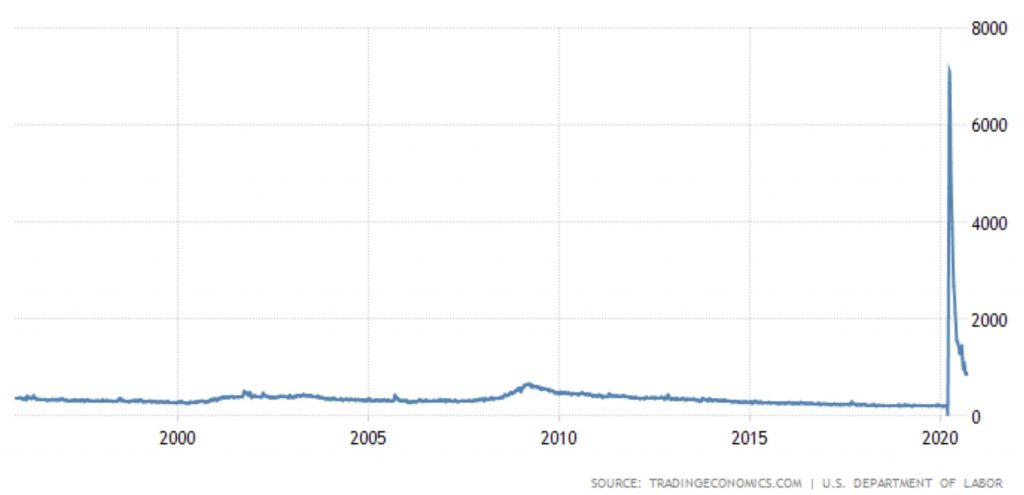

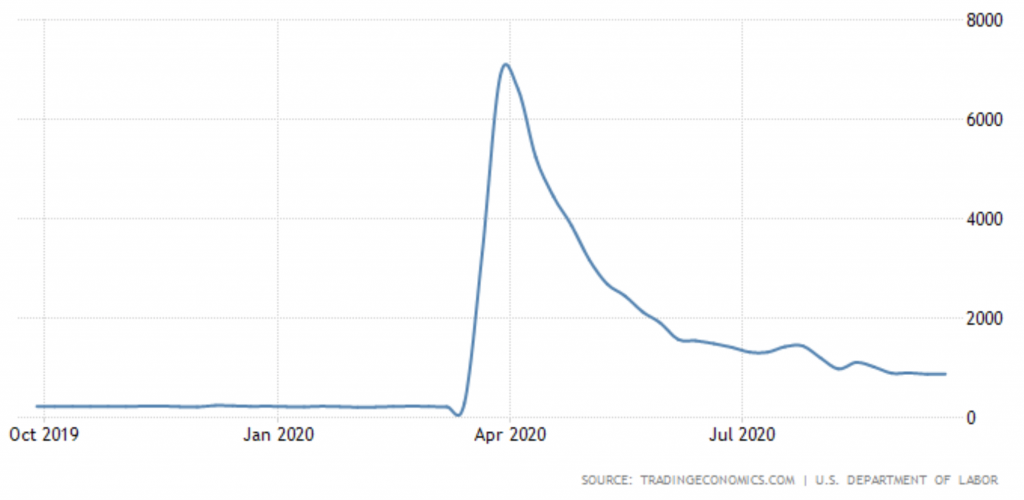

Недельные обращения за пособиями по безработице в США стабилизировались на уровнях, которые намного выше пиков 2009 года:

Более подробно, ситуация последних месяцев:

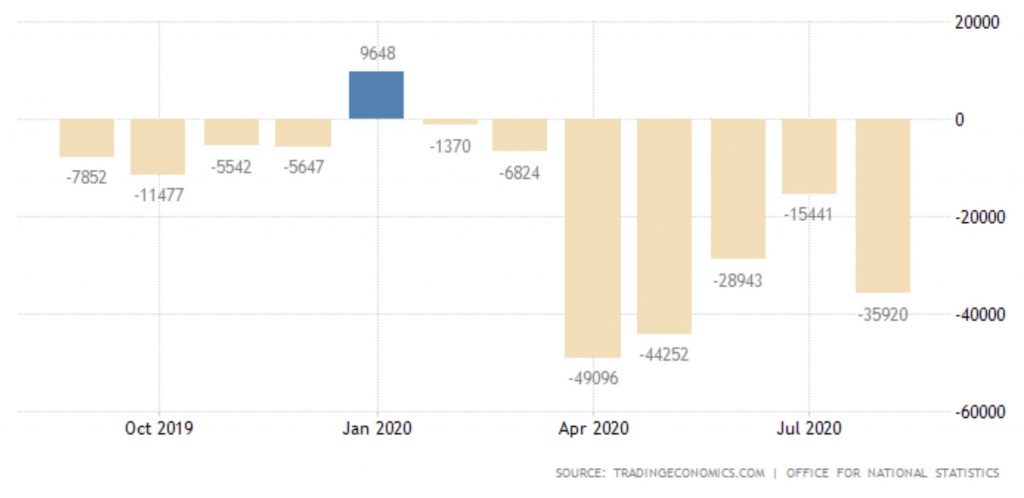

Дефицит бюджета Британии в августе существенно вырос:

ЦБ Мексики срезал ставку на 0.25% до 4.25%.

ЦБ Китая ничего не поменял в своей политике.

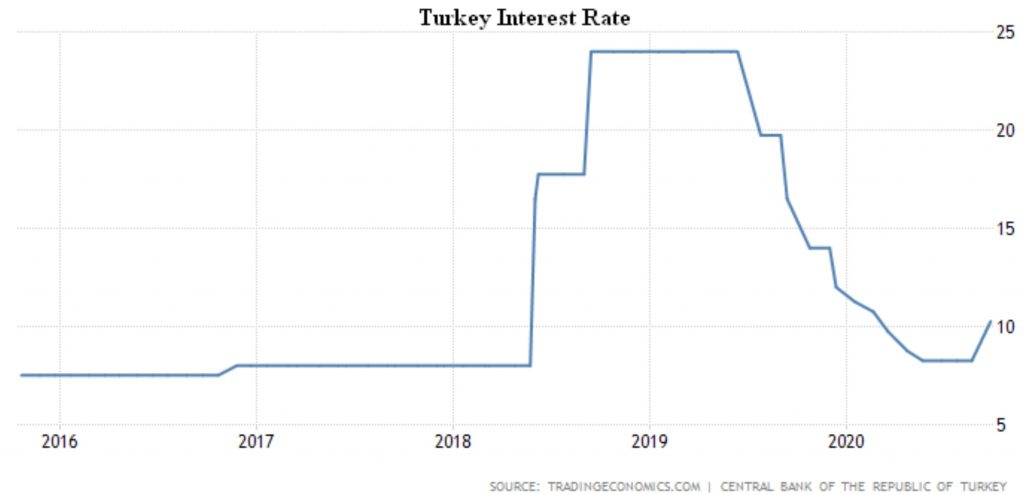

А вот ЦБ Турции вынужден был поднять ставки сразу на 2% (до 10.25%) из-за инфляции и слабой лиры:

Основные выводы: Очень сложно оценивать объективную экономическую ситуацию в условиях искажения статистических данных, колоссального (и в точности неизвестного) объема эмиссии и, как следствия, далеко не рыночного поведения большинства субъектов рынка. В первую очередь — потребителей. Отдельные показатели противоречат друг другу и по этой причине на первое место выходит правильная их интерпретация.

Фонд экономических исследований Михаила Хазина в этой ситуации исходит из своих многолетних исследований теории кризиса (первые статьи вышли ещё в 2000 г, а первая книга «Закат империи доллара и конец «Pax Americana», – в 2003. Именно этот опыт даёт нам основания оценивать те или иные статистические данные и прогнозировать ситуацию. Пока эти прогнозы соответствуют реальности, так что мы рекомендуем всем нашим читателям исходить из того, что экономического роста в ближайшие годы не будет.