12-18 августа 2023

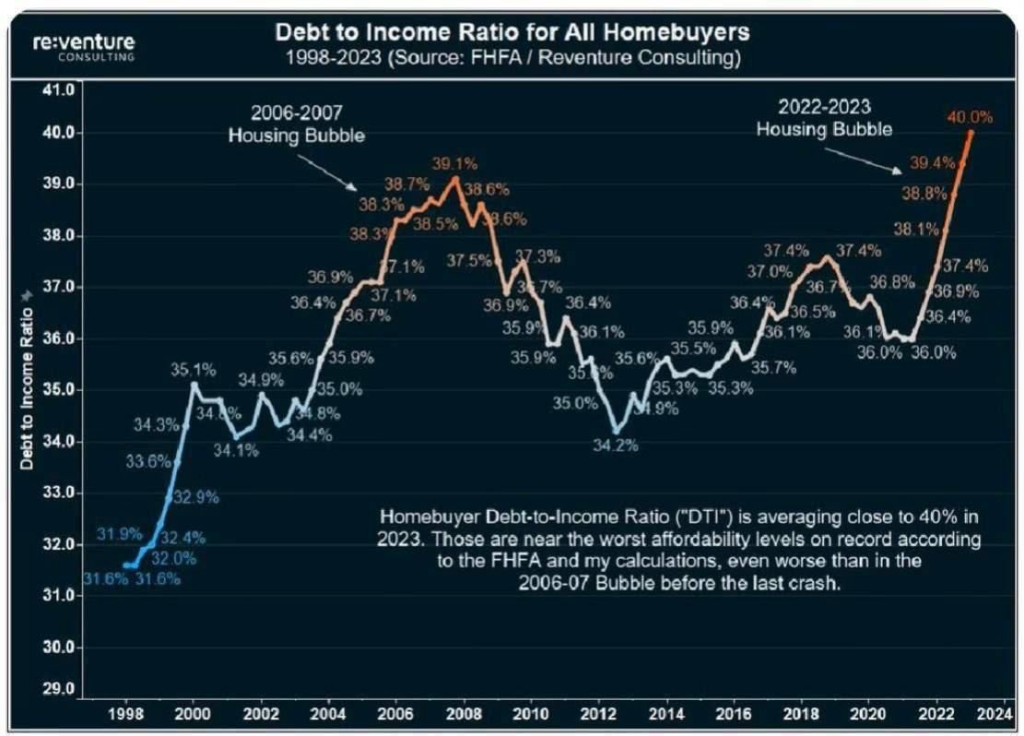

Главная новость. Лето, новостей мало … Но кое-что можно отметить. Прежде всего, что доля ипотечного долга по отношению к реально располагаемым доходам достигла очень высоких позиций:

Показатели 2006-2007 года, когда случился кризис саб-прайм ипотеки оказались превышены. Разумеется, тогда — не сейчас, но тенденция, при котором рост долга по отношению к доходам останавливаться не собирается, вызывает естественные опасения.

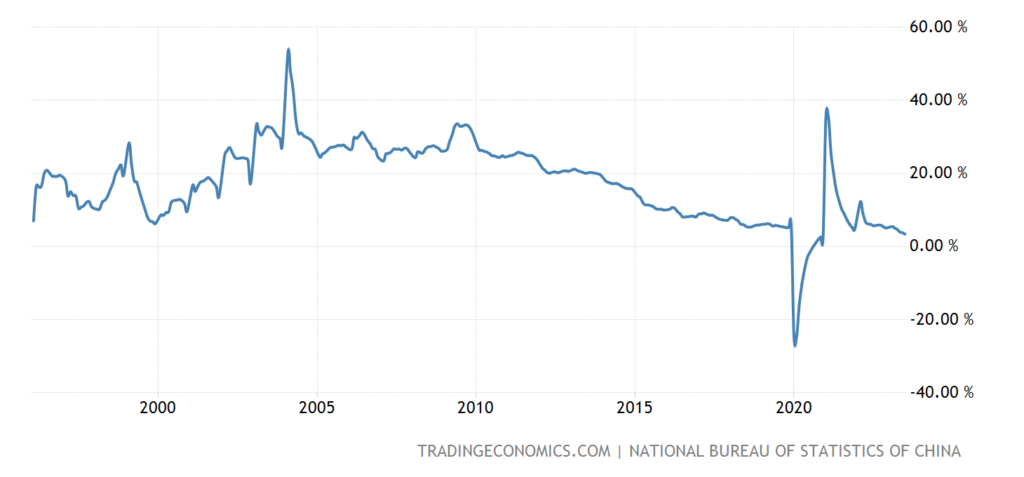

Макроэкономика. Вроде, с китайской экономикой, которая прочно вошла в кризис, всё ясно, но привычка на неё смотреть осталась. А китайские показатели продолжают ухудшаться.

Инвестиции в основной капитал +3.4% в год — без учёта провала 2020-го это антирекорд за 27 лет наблюдений:

Рис. 2

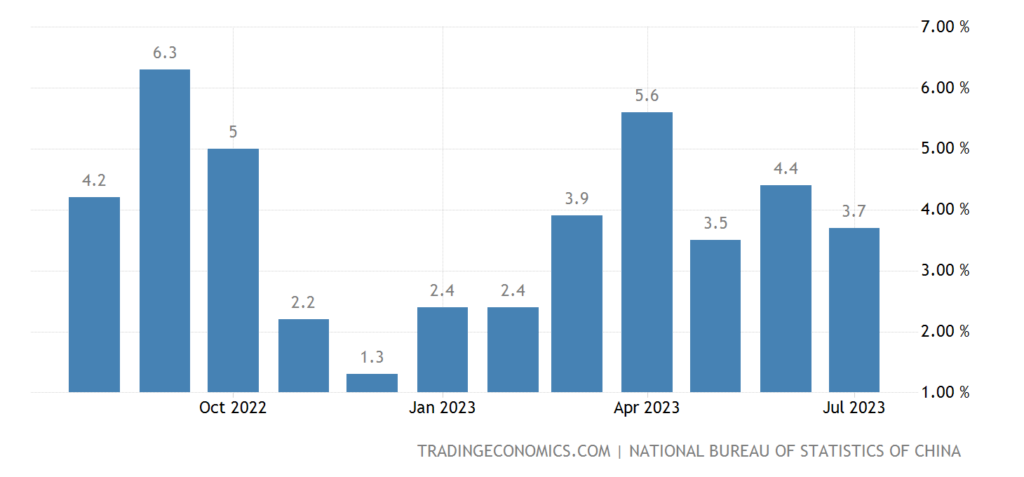

Промышленное производство замедлилось до +3.7% в год:

Рис. 3

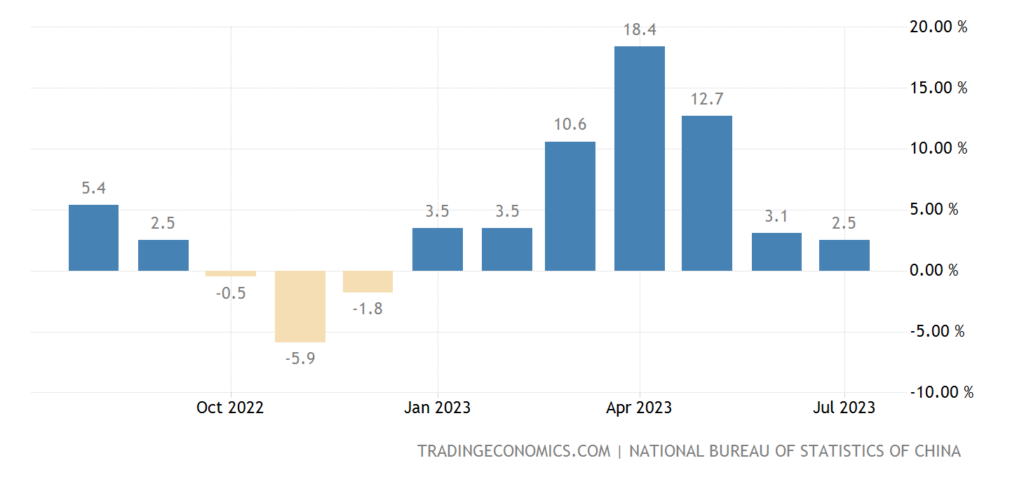

Розница +2.5% в год — 7-месячный минимум:

Рис. 4

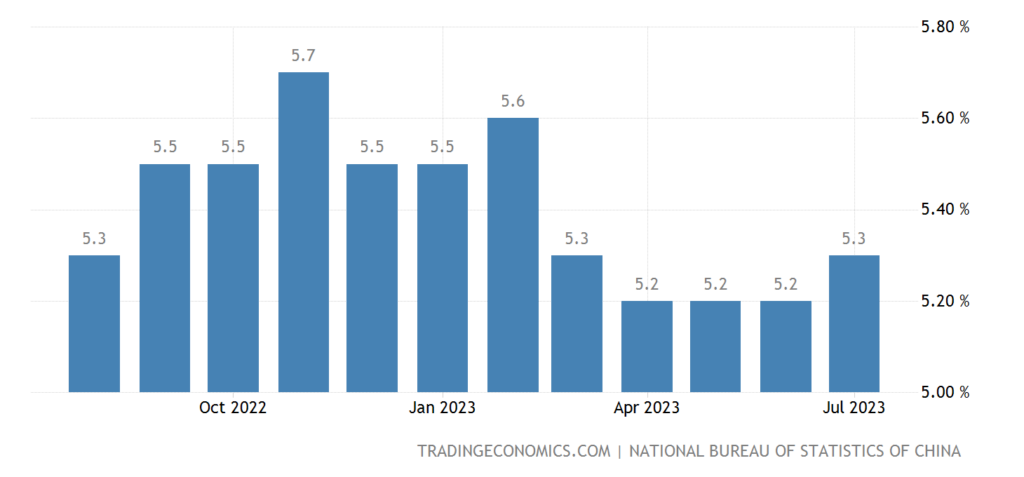

Безработица выросла до 5.3%:

Рис. 5

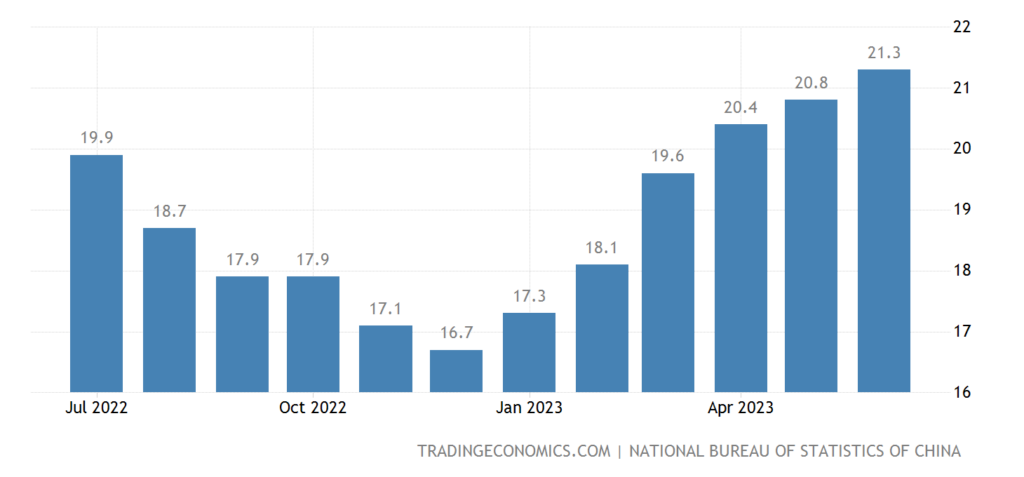

В том числе безработица среди молодёжи рекордная (21.3%):

Рис. 6

Пусть никого не вводят в заблуждение положительные показатели — проблема заниженной инфляции сегодня в статистике всех стран мира.

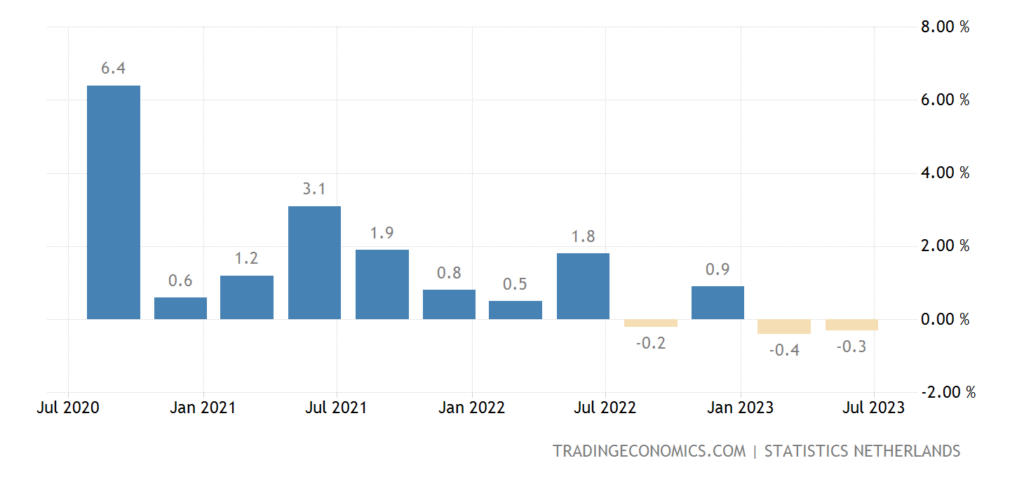

ВВП Нидерландов -0.3% в квартал — 2-й минус подряд (ранее было -0.4%):

Рис. 7

И -0.3% в год — вернулся к спаду после 2-летнего перерыва:

Рис. 8

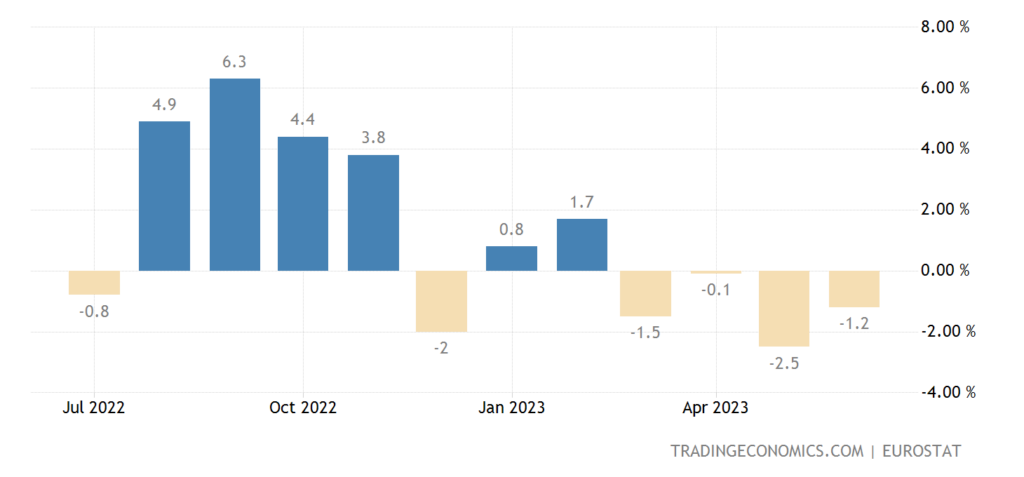

Промышленное производство в еврозоне -1.2% в год — 4-й месячный минус подряд:

Рис. 9

Выпуск в обрабатывающих отраслях в США -0.7% в год — 5-й минус подряд:

Рис. 10

Чистые машиностроительные заказы в Японии -5.8% в год — 4-й минус подряд:

Рис. 11

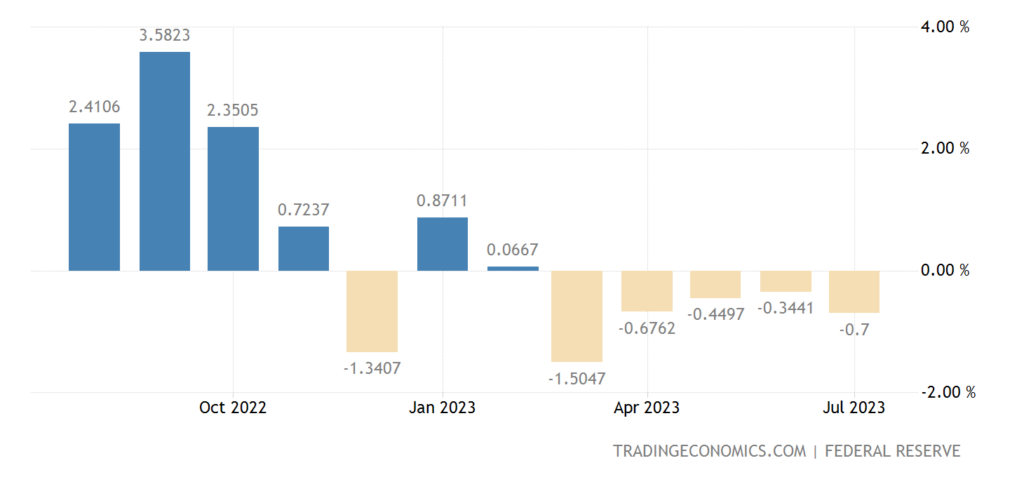

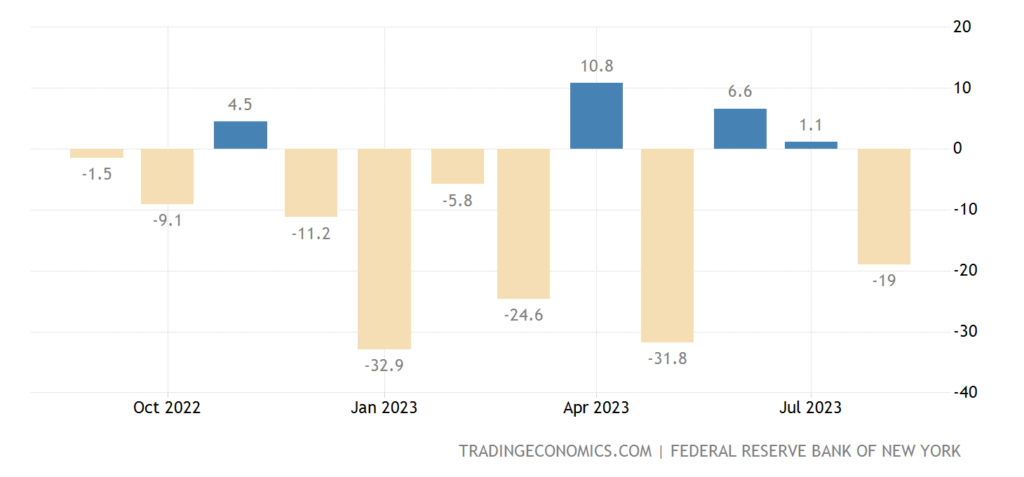

Индекс ФРБ Нью-Йорка снова ушёл далеко в минус (-19):

Рис. 12

Индекс опережающих индикаторов в США -0.4% в месяц — 16-й минус подряд:

Рис. 13

Индекс рынка жилья в США опять стал ухудшаться:

Рис. 14

Неудивительно, в ситуации, когда свободных денег становится всё меньше (см. Первый раздел Обзора). Ну и ставка по 30-летней ипотеке в США повторила 22-летний максимум прошлого октября (7.16%):

Рис. 15

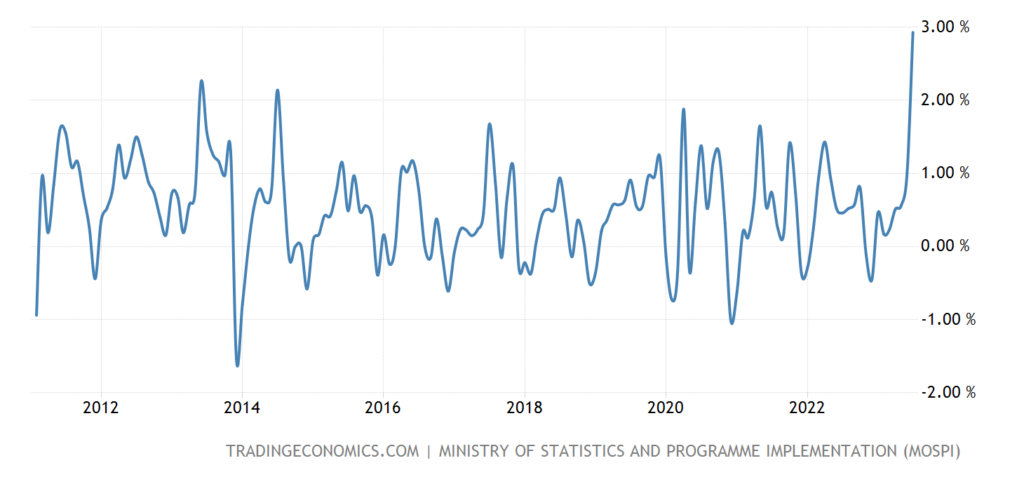

CPI (индекс потребительской инфляции) Индии +2.9% в месяц — рекорд за 12.5 года наблюдений:

Рис. 16

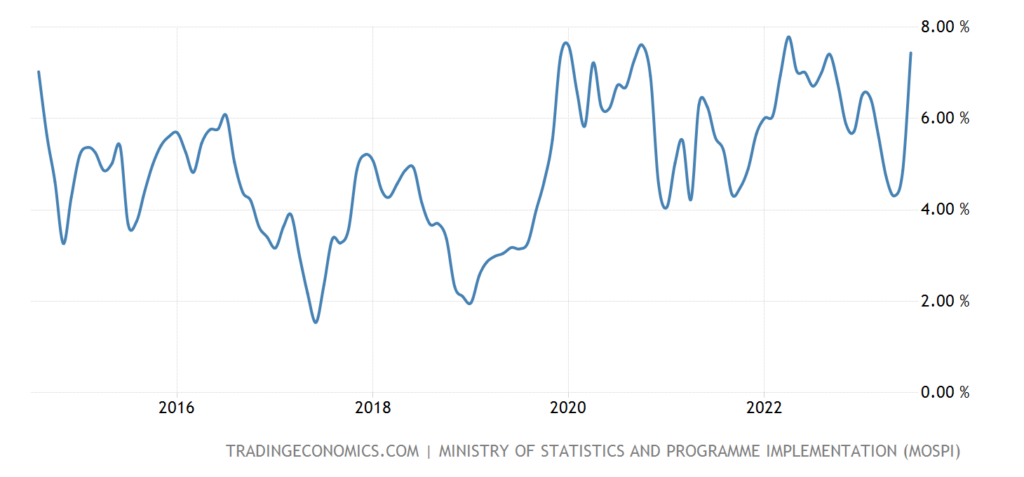

И +7.44% в год — пик с апреля 2022-го; ещё 0.35% — и будет максимум с мая 2014-го:

Рис. 17

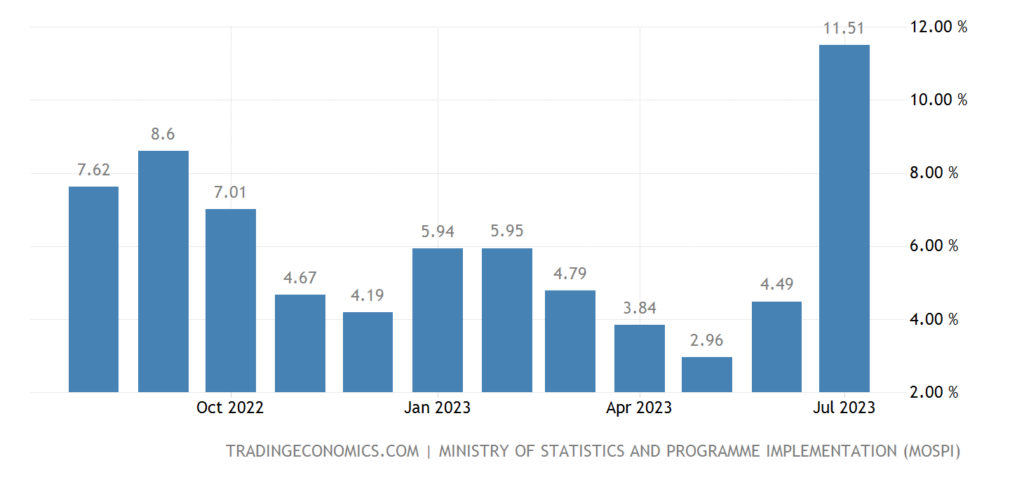

Опережающим темпом дорожает еда (+11.5% в год):

Рис. 18

CPI Японии без еды и топлива повторил 42-летний максимум +4.3% в год:

Рис. 19

Число зарегистрированных безработных в Британии продолжает расти:

Рис. 20

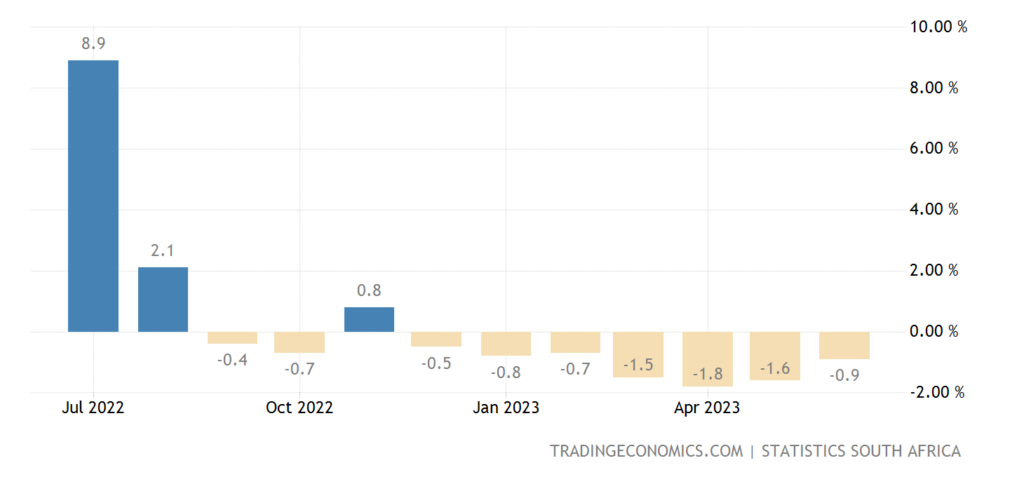

Объём розничных продаж в ЮАР -0.9% в год — 7-й минус подряд:

Рис. 21

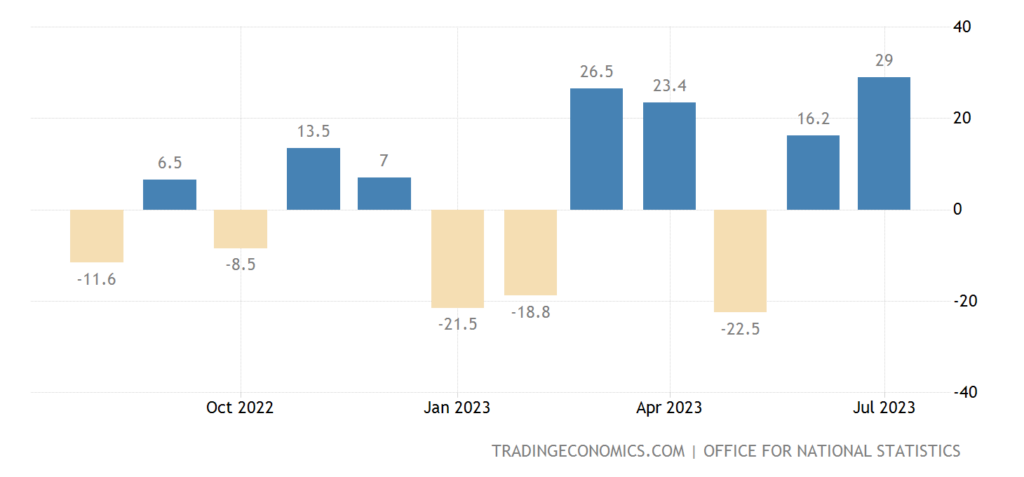

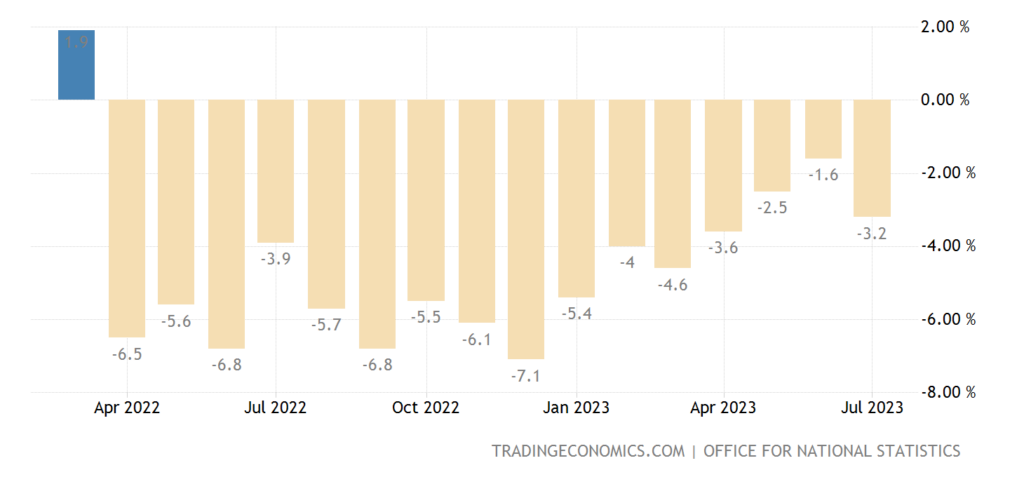

Розница Британии -3.2% в год — 16-й минус подряд:

Рис. 22

По итогам 1 тура выборов президента ЦБ Аргентины на экстренном заседании взметнул ставку на 21% до 118%, рекордных за 30 лет.

ЦБ Новой Зеландии оставил денежную политику неизменной; а вот ЦБ Китая срезал ставку на 0.15% до 2.50% на фоне слабости экономики и финансовой системы.

Основные выводы. С точки зрения развития кризиса, всё как обычно. Структурный спад во всей своей красе, темпы спада постоянные и практически не меняются от месяца у месяцу. Но, к сожалению, понимания этого у денежных властей развитых стран нет.

Вышли протоколы последнего заседания Федеральной резервной системы США. Основные положения:

— большинство чиновников по-прежнему видят инфляционные риски, потенциальную необходимость в повышении ставок;

— некоторые чиновники опасаются, что ужесточение финансовых условий может привести к более резкому замедлению, чем ожидалось;

— некоторые чиновники видят более жесткие условия банковского кредитования, чем ожидалось;

— сотрудники теперь не ожидают рецессии в 2023 году и сдержанного экономического роста в 2024-25 годах;

— чиновники видят рост безработицы, замедление экономического роста для достижения целевого уровня инфляции;

— некоторые чиновники считают, что снижение стоимости коммерческой недвижимости наносит ущерб банкам, страховщикам;

— чиновники будут судить о следующих решениях по ставкам по «Совокупности» данных по экономике и инфляции;

— некоторые чиновники рассматривают рост цен на жилье как признак того, что реакция сектора на повышение ставок достигла своего пика;

— несколько чиновников считают необходимым учитывать риск чрезмерного ужесточения финансовых условий;

— инфляция замедлилась с середины прошлого года, но остается значительно выше целевого уровня в 2%;

— большинство чиновников ФРС увидели «значительные» риски повышения инфляции;

— инфляционные риски могут потребовать дальнейшего ужесточения.

По большому счёту руководство ФРС чётко показало, что более или менее внятной картины происходящих событий у него нет. Собственно, ничего особо нового в этом нет, но поскольку люди отказываются верить, что так может быть, приходится это снова и снова повторять. И, как понятно, выглядит куда более убедительно, когда об этом говорят сами руководители ФРС.

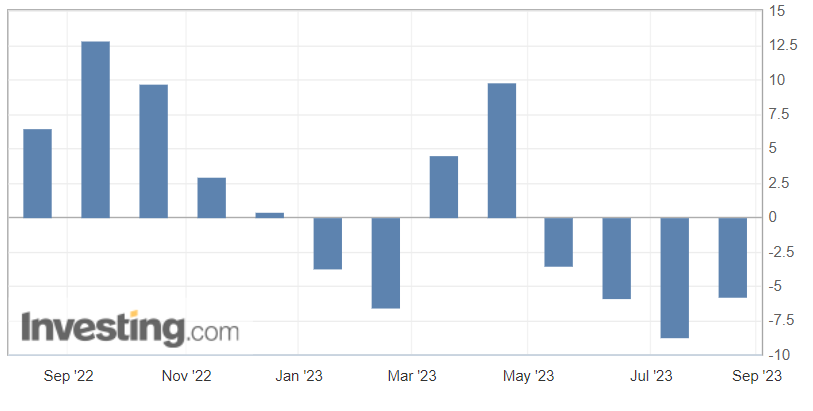

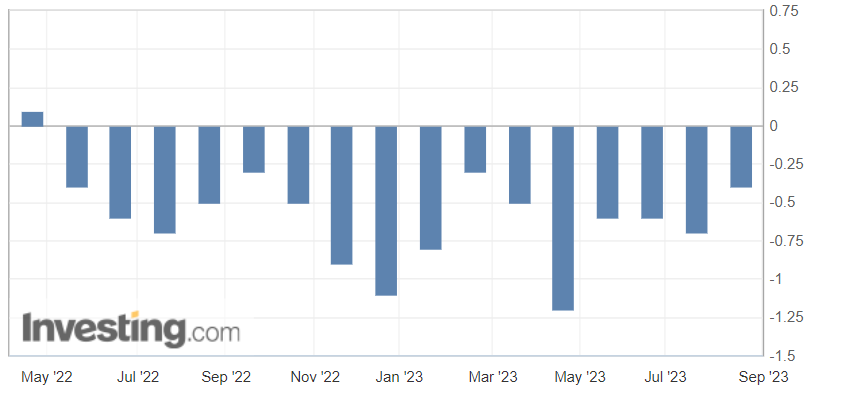

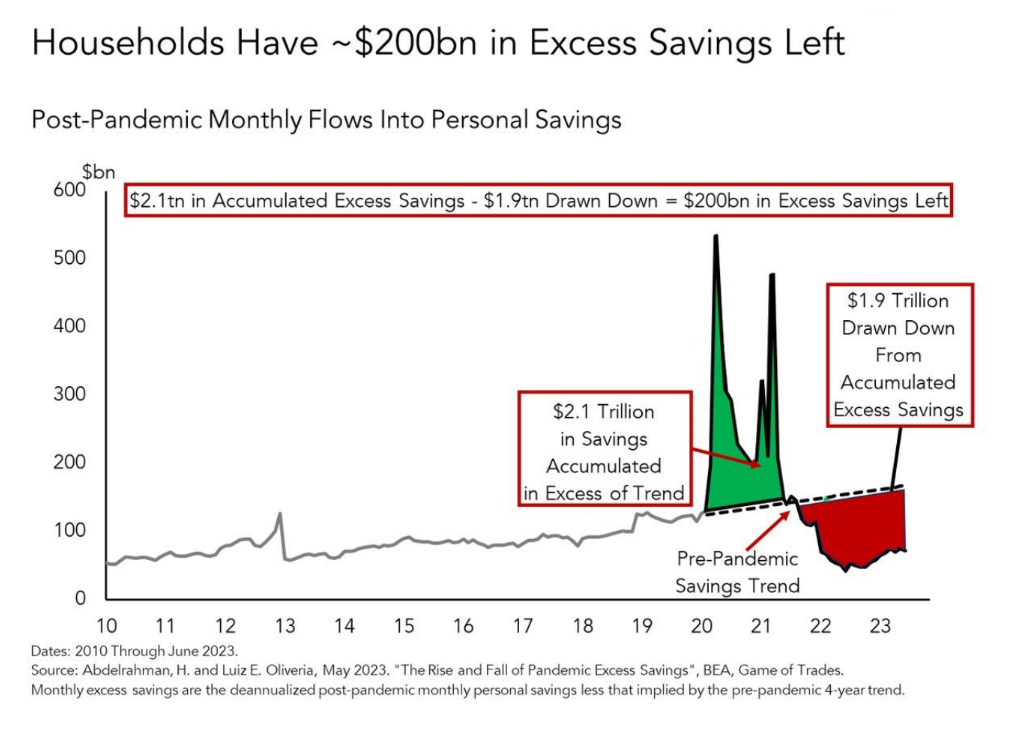

Ну и, как обычно, нетривиальная картинка.

На картинке график прироста сбережений американских домохозяйств относительно среднего уровня предыдущих лет. Как видно, в период ковида сбережения росли, а вот последние два года они падают. И накопленные в период карантина деньги уже практически закончились. Со всеми вытекающими.

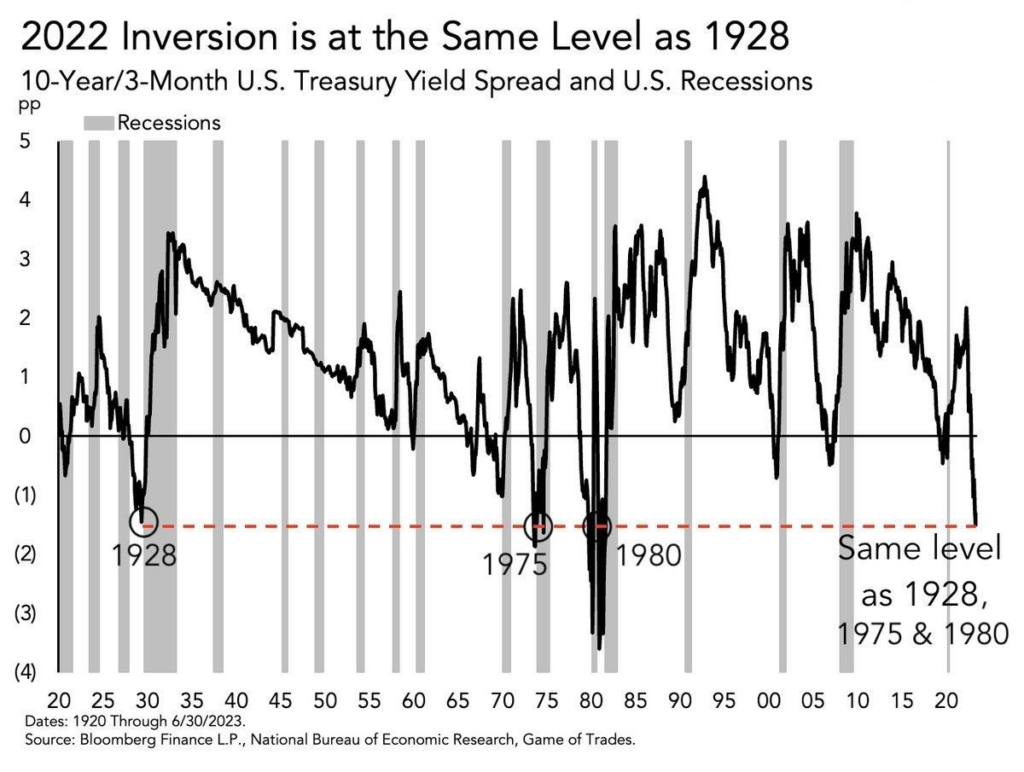

И ещё один момент. Так называемая «инверсия» доходности государственных ценных бумаг, при которой короткие бумаги оказываются более доходными, чем длинные, обычно указывает на кризис. На картинке ниже, в общем, всё и без комментариев видно.

Впрочем, ешё на пару месяцев их хватит, так что наши читатели могут спокойно идти в отпуск (или постепенно втягиваться в работу после отпуска), до конца сентября, скорее всего, всё будет спокойно.

Рис. 23 показывает, что «накопленные в период карантина деньги уже практически закончились». Поэтому одно из гениальных решений проблемы — это устроить новую пандемию и новый карантин. И в СМИ уже начинают публиковаться опережающие признаки такого развития событий, например, требование носить маски в общественных местах (США).

Пандемия уже не поможет остановить.

Остановить текущее развитие кризиса не сможет. Но может временно замаскировать и дать объяснение, что это все не кризис, а результат карантина.

Здравствуйте,

Забыли написать, что ЦБ РФ поднял ставку.