1-7 июля 2023

Главная новость. Мы считаем, что основой новостью является фактическое признание серьёзного промышленного спада в США и Западной Европе (последнее было растянуто на несколько месяцев). Перечень графиков в следующем разделе Обзора говорит о том, что спад уже идёт в довольно активной форме.

Здесь нужно ещё раз повторить: мы размещаем в обзорах исключительно официальные данные. Иногда, когда они совсем не соответствуют реальности, мы об этом предупреждаем и делаем соответствующие оценки, но сами никаких «настоящих» данных не публикуем. Поскольку это порочный путь, на нём отклонения накапливаются и делают «исправленные» данные даже более неадекватными, чем исходные официальные показатели.

При этом наши оценки ситуации в мировой и американской экономике дают основания считать, что спад в США начался ещё осенью 2021 года, и в настоящее время он вышел на показатели 6-8% ВВП в год. Но поскольку сам этот показатель носит бухгалтерский характер, то его можно довольно сильно варьировать, например, переводя увеличение капитализации финансовых активов в рост балансовых доходов. Поэтому более или менее точная формулировка звучит так: если зафиксировать долю финансовых активов в ВВП по отношению к реальным, то ВВП падает.

Скрыто это падение реального сектора экономики в основном за счёт занижения потребительской инфляции. Промышленная уже вышла в дефляцию (см. предыдущие обзоры) и тут занижение есть только в отдельных секторах. По этой причине точно оценить действие этого фактора крайне сложно. Но поскольку в экономике Запада идёт классический структурный спад, мы считаем, что темпы спада в текущем году будут примерно совпадать с темпами прошлого года и это значит, что нарастающим итогом с начала года спад реального сектора в США составил за 6 месяцев 3-4 процента. В ЕС всё сложнее, поскольку Германия и Франция вытягивают свой ВВП за счёт остальных стран союза, при том, что они и дополнительно теряют промышленности за счёт утраты доступа к дешёвому сырью.

Скорее всего, некоторое ускорение промышленного спада связано не с объективной ситуацией (при структурном кризисе темпы спада довольно устойчивы), а с тем, что предыдущие месяцы они занижались. Расчёт при этом был на то, что в достаточно скором времени спад сменится ростом и это искажение можно будет исправить. В реальности спад продолжился и накопленные искажения настолько выросли, что игнорировать их стало невозможно. Соответственно, пришлось не просто показать спад, но и немножко его усилить — чтобы искажения статистики не так бросались в глаза.

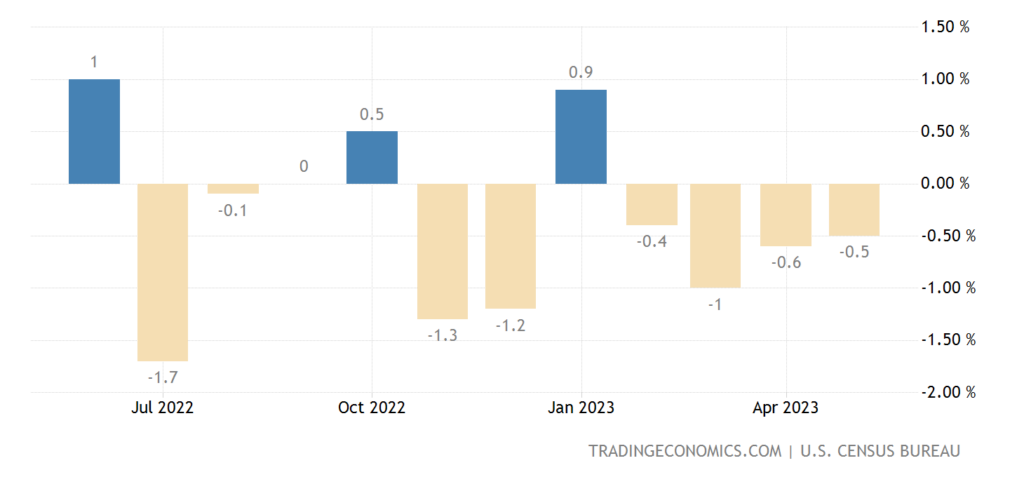

Макроэкономика. Заказы в промышленности Германии -4.3% в год — 15-й месячный минус подряд:

Рис. 1

Промышленные заказы в США за вычетом волатильных транспортных -0.5% в месяц — 4-й минус подряд и 6-й за последние 7 месяцев:

Рис. 2

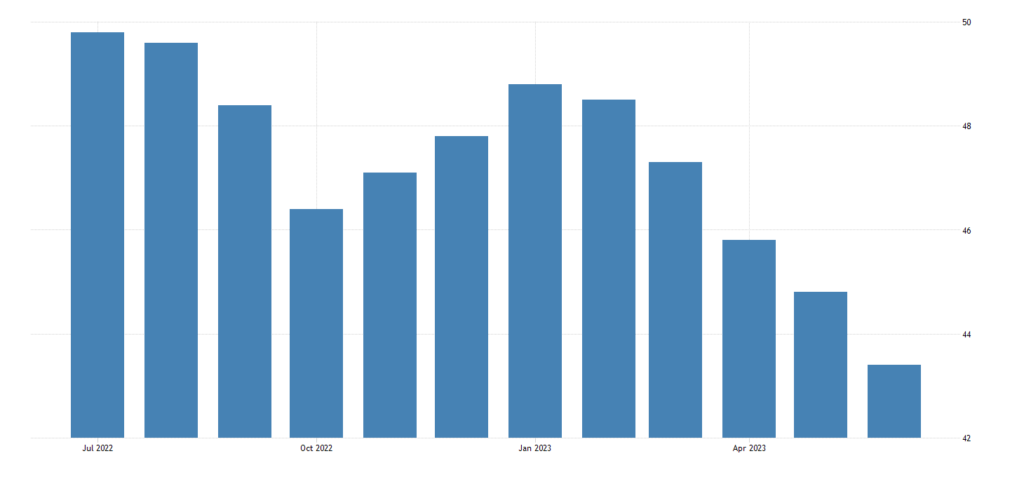

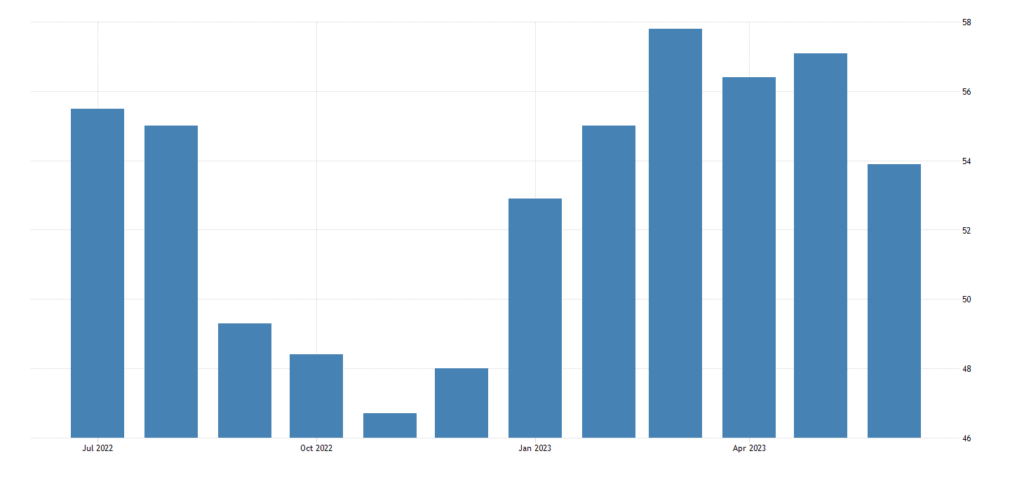

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию жи спад) промышленности еврозоны 43.4 — без учёта провала 2020-го это дно с 2009-го:

Рис. 3

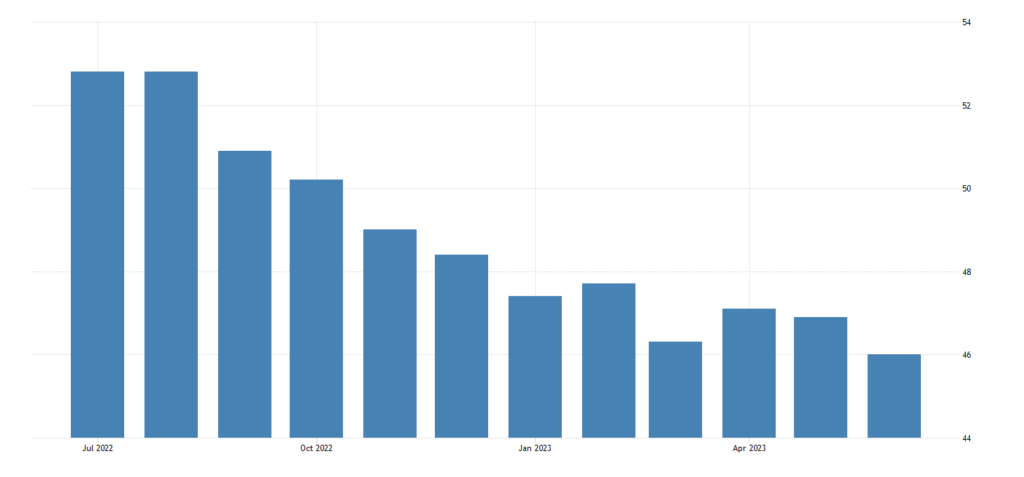

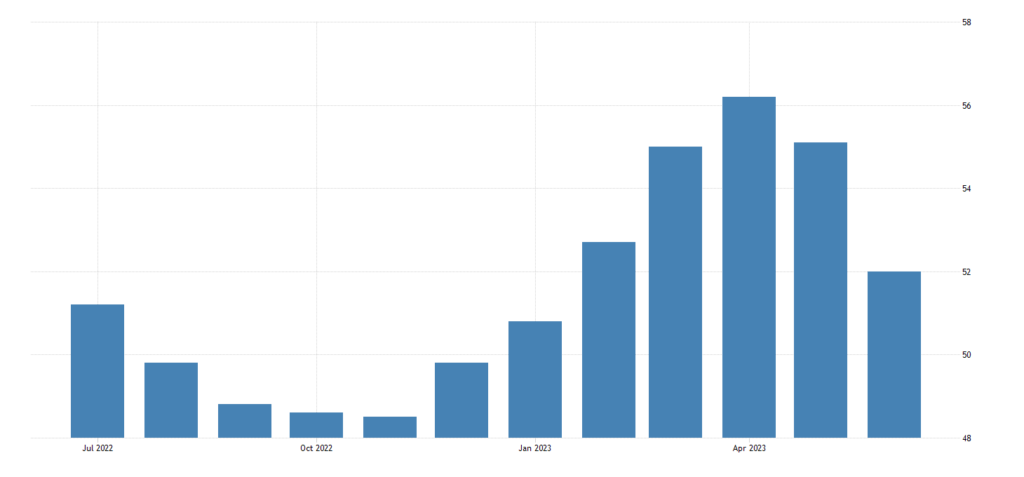

Та же картина в США (46.0):

Рис. 4

В Китае PMI сферы услуг замедлился до 5-месячного минимума, но пока в зоне роста (53.9):

Рис. 5

То же в еврозоне (52.0):

Рис. 6

Индекс менеджеров по логистике в США (недавно возникший показатель) худший за 6.5 года наблюдений (45.6):

Рис. 7

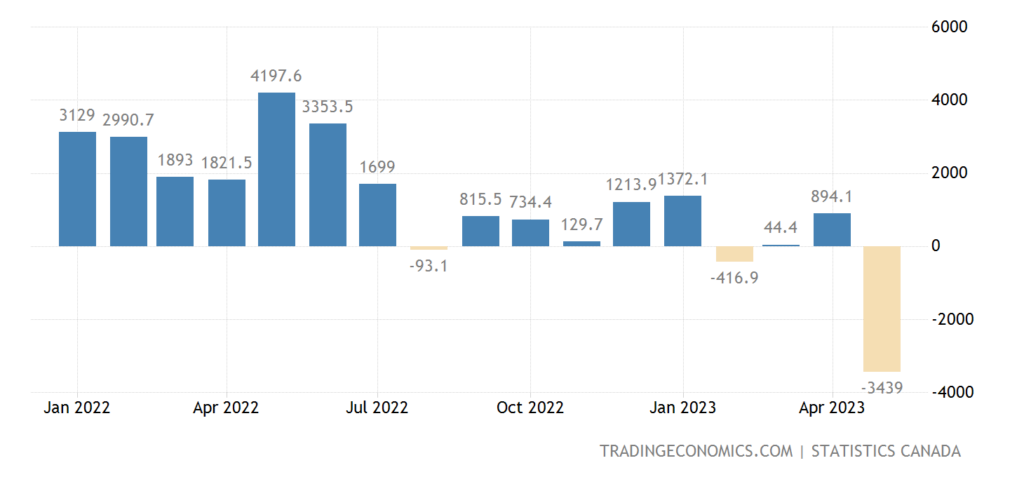

У Канады близкий к рекордному дефицит внешней торговли, экспорт на дне за 1.5 года:

Рис. 8

Цены на жильё в Британии -2.6% в год — минимум за 12 лет:

Рис. 9

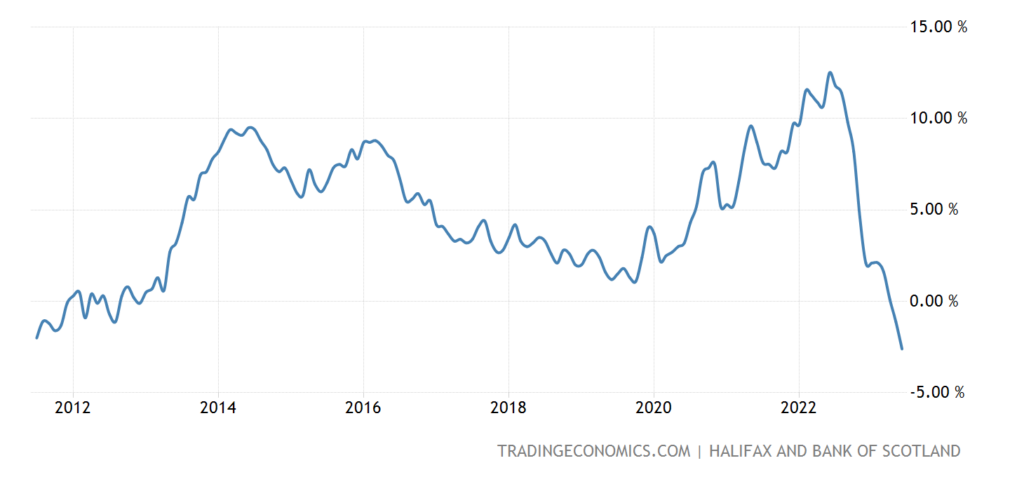

А ипотечная ставка там 7.54% — 16-летний пик; ещё +0.2% — и будет 25-летний:

Рис. 10

Безработица в Канаде неожиданно выросла до максимума за 1.5 года (5.4%):

Рис. 11

Прирост рабочих мест в США в июне минимален за 2.5 года (+209 тыс.):

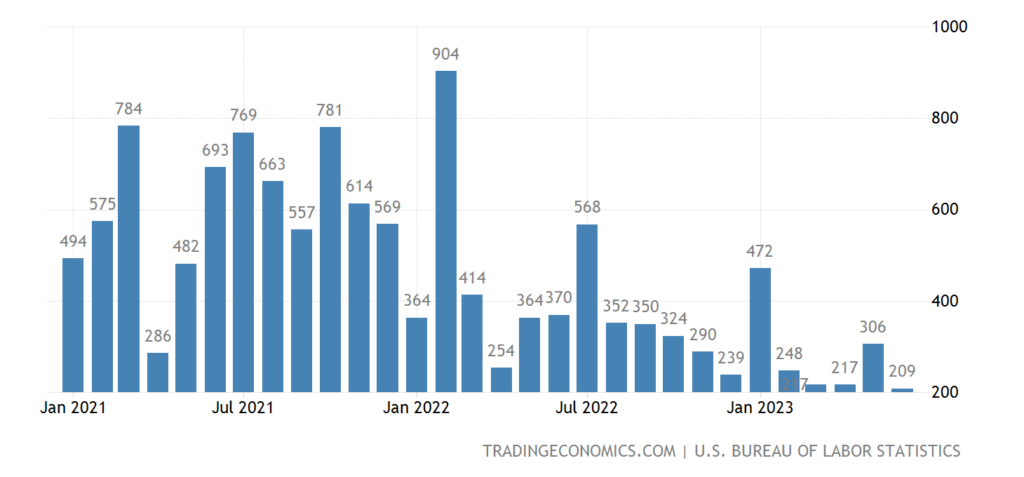

Рис. 12

Впрочем, трудовая статистика в США (а значит, и в Канаде) всегда сильно искажена, см. последний раздел Обзора.

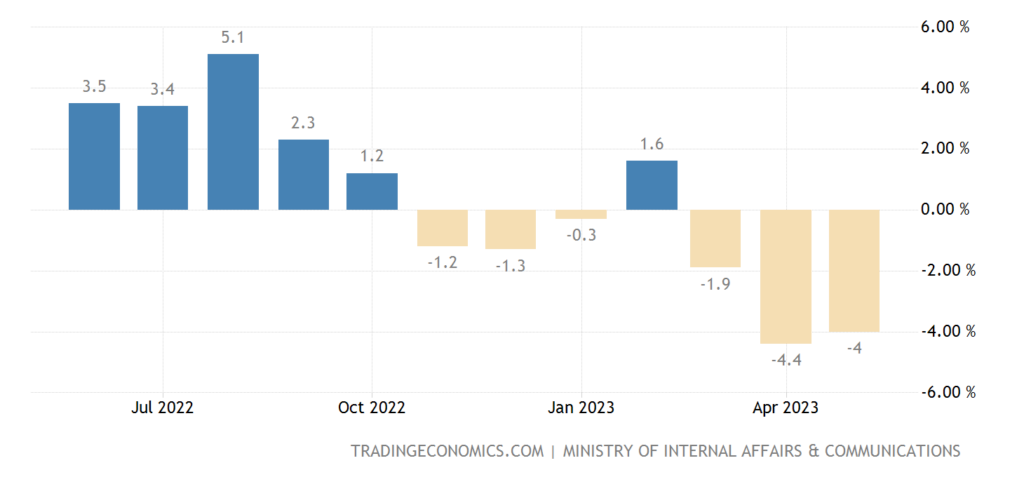

Розничные продажи в еврозоне -2.9% в год — 8-й минус подряд и 11-й за последние 12 месяцев:

Рис. 13

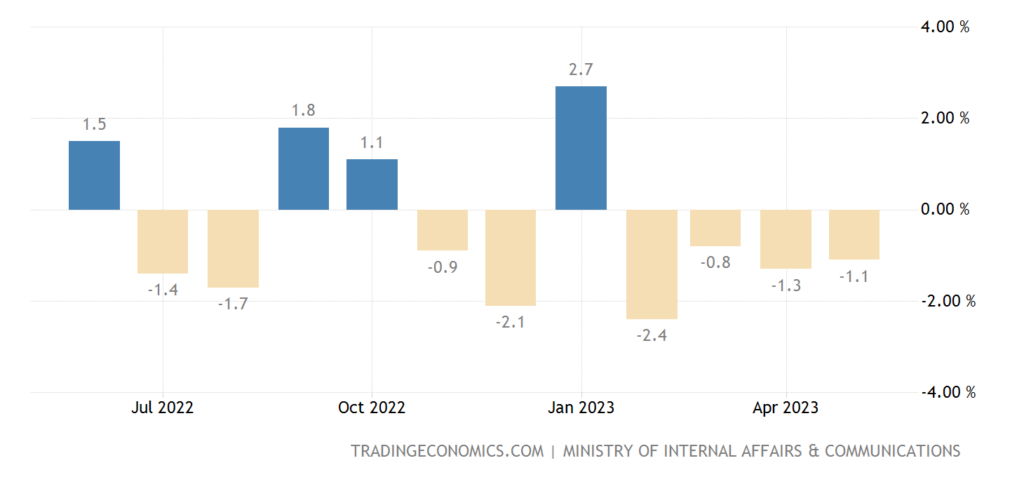

Траты японских домохозяйств -1.1% в месяц — 4-й минус подряд:

Рис. 14

И -4.0% в год — 3-й минус подряд:

Рис. 15

ЦБ Австралии оставил ставки на месте, но обещает продолжить ужесточение политики.

Протокол последнего заседания ФРС США подтвердил готовность большинства членов правления возобновить монетарное ужесточение после небольшой паузы.

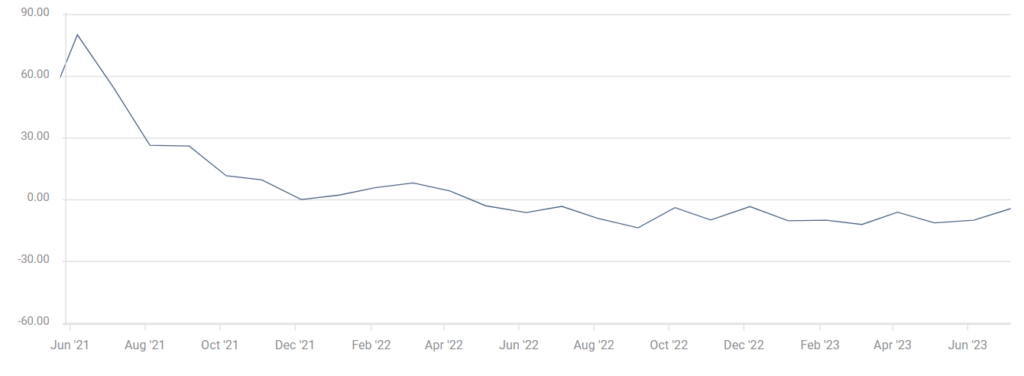

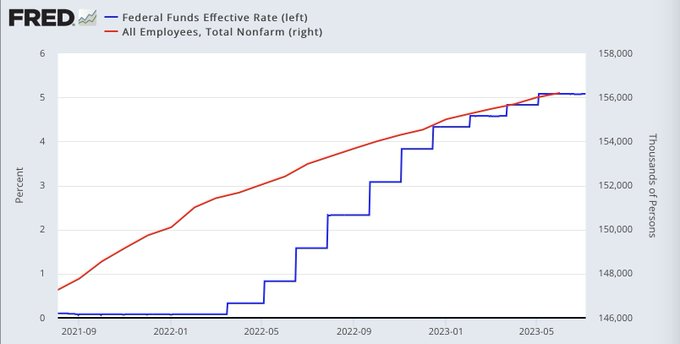

Основные выводы. Для начала — одна из иллюстраций о том, почему мы не очень доверяем трудовой статистике, красная кривая — количество занятых в тысячах человек:

С точки зрения любой экономической теории (даже либеральной) повышение ставки вызывает снижение занятости. В действительности имеет место рост, хотя он замедляется по мере роста ставки, но достаточно медленно. Теоретически, конечно, такое быть может, но вызывает вопросы. Будем следить за ситуацией.

Что касается заседания ФРС, главное — признание практически неизбежной «рецессии»: «Федеральная резервная система США ожидает начало рецессии в американской экономике позднее в текущем году, прогнозируя сокращение ВВП страны в четвертом квартале 2023 года и первом квартале 2024 года». Кавычки мы поставили потому, что «рецессия» — термин циклической теории кризисов, который к нынешнему структурному кризису не применим. Спад, как мы отметили в первом разделе Обзора, идёт в США с осени 2021 года, в ЕС, скорее всего, с начала 2022 года.

В качестве подтверждения можно отметить, что количество корпоративных банкротств в Германии значительно увеличилось. В июне было зарегистрировано больше банкротств, чем когда-либо за предыдущие семь лет. В общей сложности в первый летний месяц было зарегистрировано 1050 банкротств товариществ и корпораций, сообщил Институт экономических исследований Галле (IWH) в своем расследовании. Это на 16% больше, чем в мае этого года, и на 48% больше, чем в июне 2022 года. Правда, сейчас как раз оформляются банкротства, которые произошли и-за коварного карантина, так что эту цифру нужно будет проверять ещё несколько месяцев.

А в целом, структурный кризис продолжается в полном соответствии с теорией. Остановить его невозможно, но, понимая его устройство, можно использовать его механизмы на пользу своего бизнеса. Так что наши читатели могут спокойно отдыхать в выходные и готовиться к предстоящему отпуску.

Странно, что на рис. 16 никто не обратил внимания. Судя по надписи на графике, красная кривая — это никак не количество безработных на 100 000 населения. Это общее количество сотрудников в несельскохозяйственном секторе в тысячах человек.

Поддерживаю.

График действительно не тот разместили. Я решил его не менять, поменял комментарий. Приносим извинения, бывают ляпы. Впрочем, чуть дела не меняет, трудовая статистика в США весьма специфическая, чтобы не сказать — липовая.

На дружественном (как я предполагаю) tg ресурсе «Мир в Моменте» этот график получил не менее ироничные комментарии по поводу роста занятости при увеличении ставки ФРС.

Посмотрю. Могли не тот график поставить.

Всё правильно. Красная кривая должна падать при повышении ставки согласно либеральной теории, а она продолжала расти. О причинах (искажение статистики, либо эффекты запаздывания) можно только спекулировать