7-13 октября 2023

Главная новость. Безусловно — атака ХАМАС на Израиль с последующими последствиями. Поскольку и причины этой операции, и её последствия, безусловно, имеют ярко выраженный экономический смысл.

Комментариев на эту тему было очень много, как и причин событий. Но не вызывает сомнения, что и финансовые, и логистические, и геополоитические последствия будут колоссальными. Стало понятно, в частности, что надежды на восстановление стабильности в мировой экономике ждать не приходится. Нашим читателям это очевидно, но они, всё-таки, составляют меньшинство от граждан всего мира. Плюс к этому — надежда умирает последней, нам кажется, что многие наши читатели надеялись, что мы иногда ошибаемся в долгосрочных прогнозах.

На сегодня очевидно, что противостояние в мире только усиливается. Ключевой вопрос — куда будет направлен удар США. Есть несколько вариантов, главный — интересы Китая в Юго-Восточной Азии. Но есть много желающих перенаправить американские вооружённые силы, в том числе — на Иран. Но события последней недели показали, что в США понимают реальное состояние дел и попытки их направить на Иран не получаются.

Ещё одна очень важная тема — противоречие интересов США и Великобритании на Ближнем Востоке. Грубо говоря, США хотят сохранить Израиль и ослабить Турцию, Великобритания — наоборот. И это противоречие вышло на поверхность и примирить противоположные позиции уже невозможно. Возможно развитие событий и так, и иначе, и даже вместе (разрушение и Израиля, и Турции), но восстановление ситуации последних лет уже невозможно.

Мы не будем развивать эту тему, она явно не относится к макроэкономике, но поскольку оказывает колоссальное влияние на развитие экономической ситуации промолчать было невозможно. О более или менее внятных последствиях можно будет говорить только недели через две и уж точно после начала наземной операции Израиля в Газе и действий других потенциальных участников конфликта. А пока мы переходим к макроэкономике.

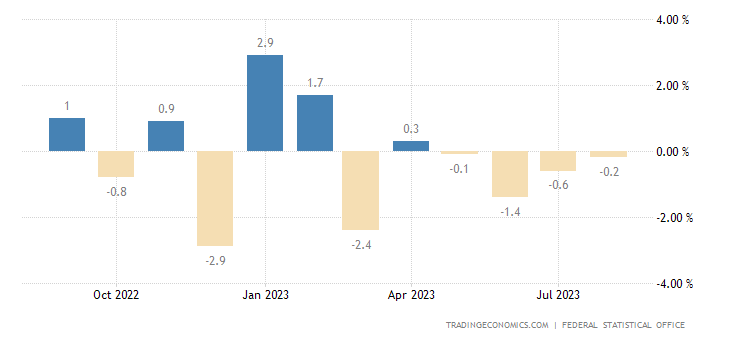

Макроэкономика. Промышленное производство в Германии -0.2% в месяц — 4-й минус подряд:

Рис. 1

И -2.0% в год — 3-й минус подряд:

Рис. 2

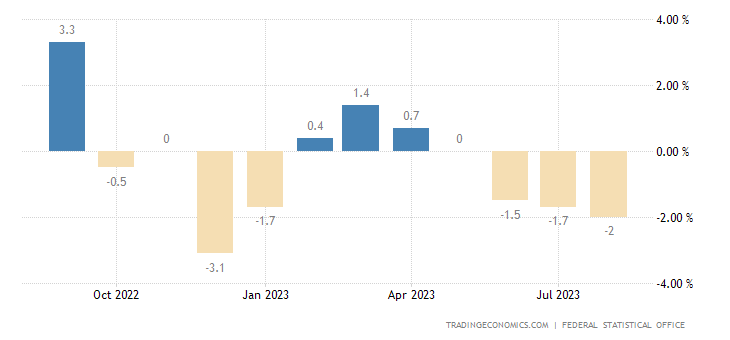

В Бельгии -2.2% в год — 9-й минус подряд:

Рис. 3

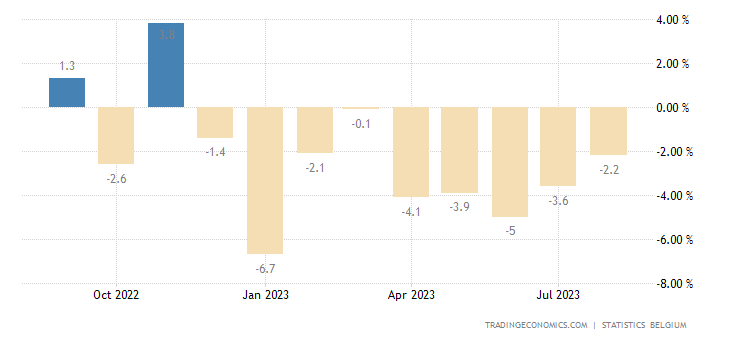

В Италии -4.2% в год — 7-й минус подряд и 11-й за последние 12 месяцев:

Рис. 4

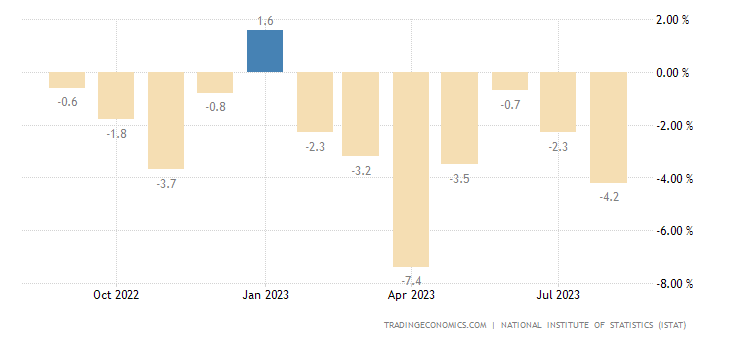

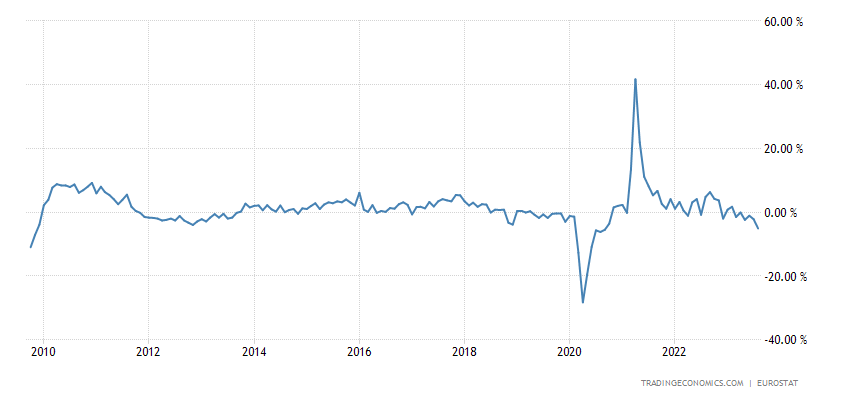

В еврозоне в целом -5.1% в год — без учёта 2020-го это худшая динамика с 2009-го:

Рис. 5

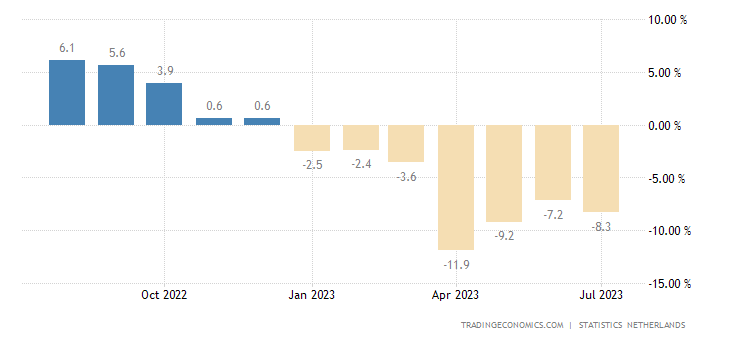

Выпуск обрабатывающей индустрии Нидерландов -8.0% в год — 8-й минус подряд:

Рис. 6

В Евросоюзе полноценный структурный спад.

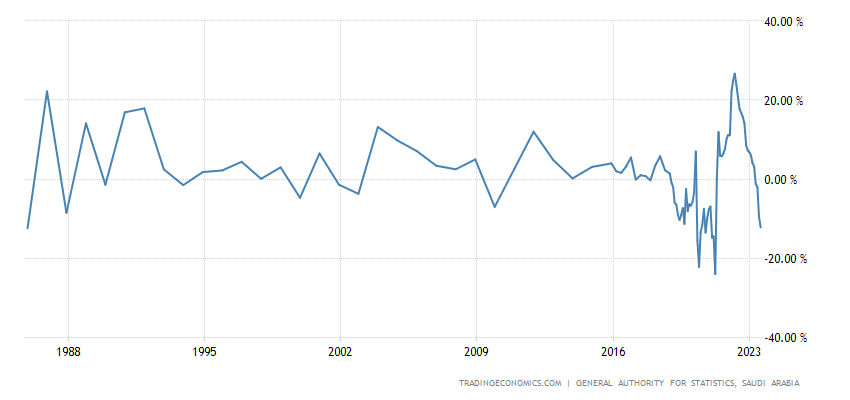

В Саудовской Аравии промышленное производство -12.2% в год — не считая провалов 2020/21 гг. это дно с 1986-го:

Рис. 7

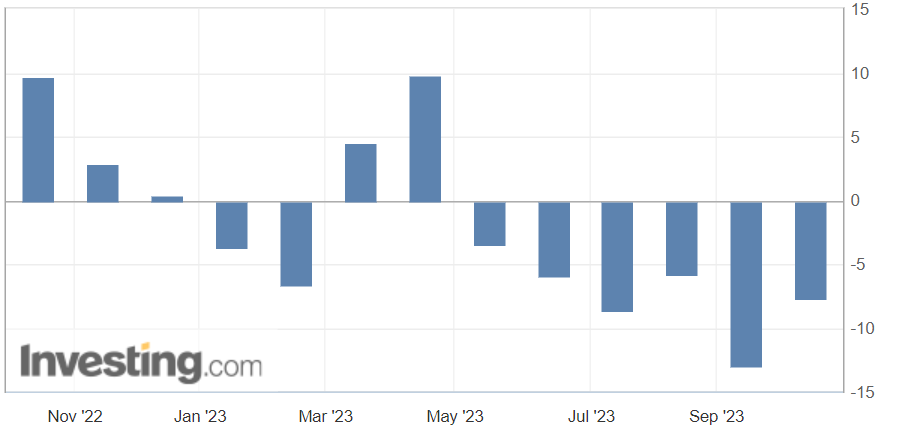

Чистые машиностроительные заказы в Японии -7.7% в год — 6-й минус подряд:

Рис. 8

Индекс экономических наблюдателей в Японии ушёл в зону стагнации и худший за 8 месяцев:

Рис. 9

Как и ожидания по этому же обзору:

Рис. 10

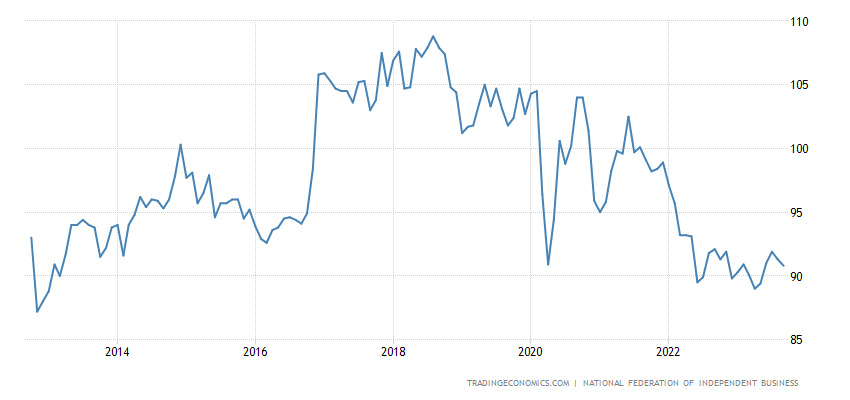

Доверие малого бизнеса в США худшее за 4 месяца, много ниже долгосрочных средних значений и возле минимумов более чем за 10 лет:

Рис. 11

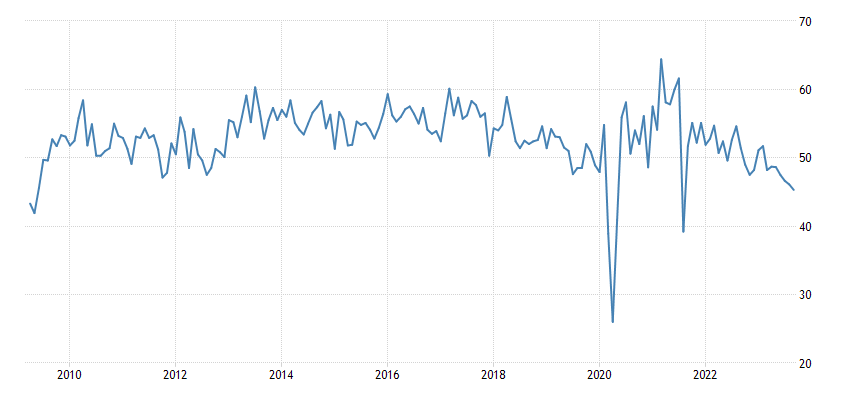

Производственный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Новой Зеландии 45.3 — не считая ковидных провалов, это минимум с 2009-го:

Рис. 12

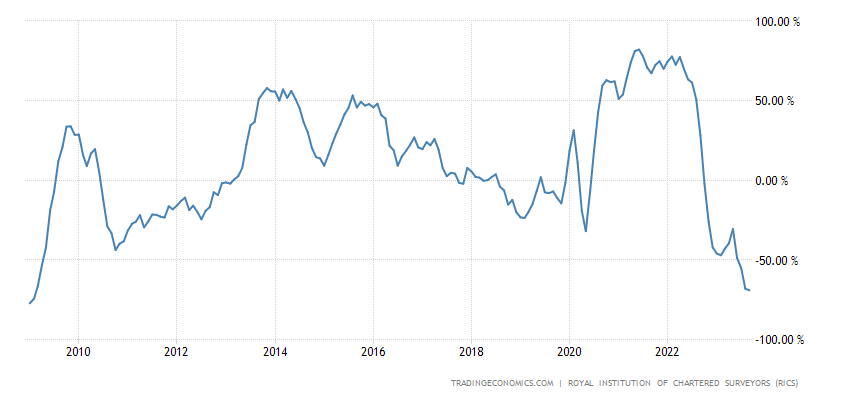

Баланс цен на жильё в Британии (-69%) слабейший за 14 лет:

Рис. 13

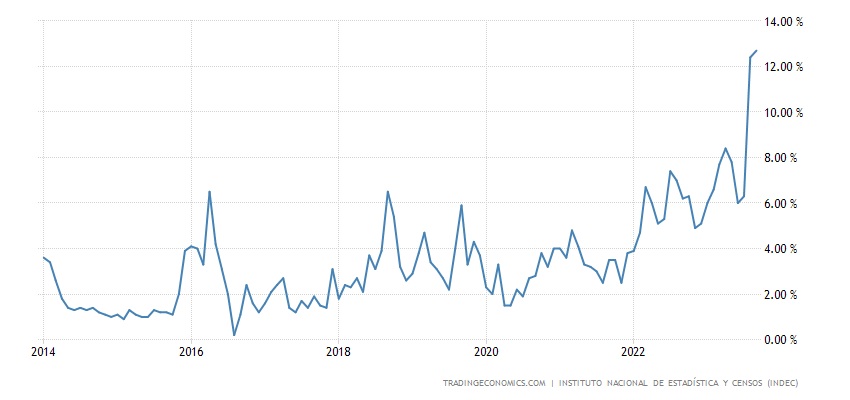

CPI (индекс потребительской инфляции) Аргентины +12.7% в месяц — рекорд за 10 лет наблюдений:

Рис. 14

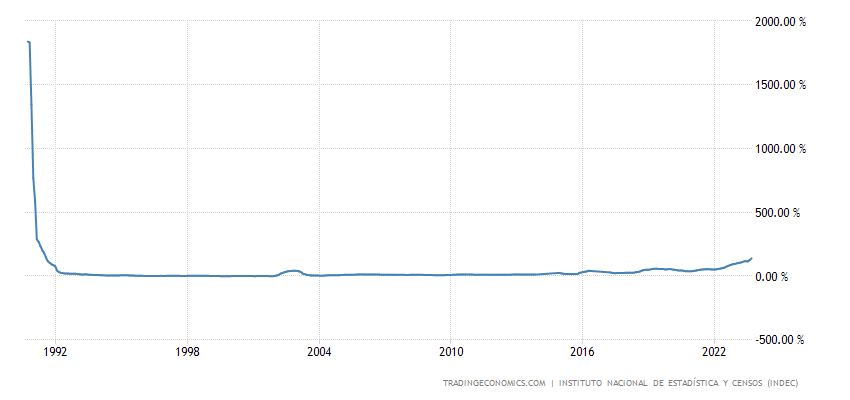

И 138.3% в год — 33-летняя вершина:

Рис. 15

Ставка по 30-летней ипотеке в США обновила 23-летний максимум (7.67%):

Рис. 16

Похожие данные у Freddie Mac (7.57%, пик с 2000-го):

Рис. 17

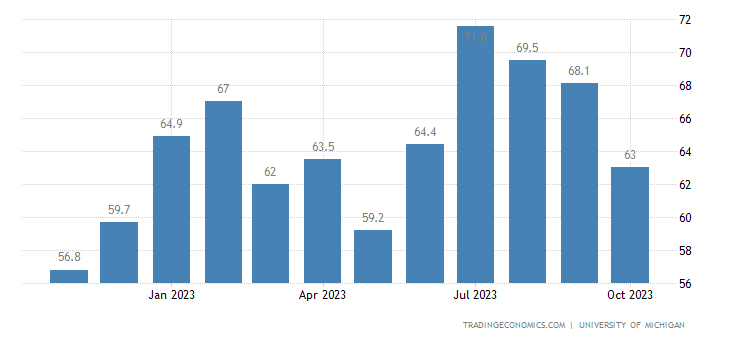

Американцы пессимистичны максимально за последние 5 месяцев:

Рис. 18

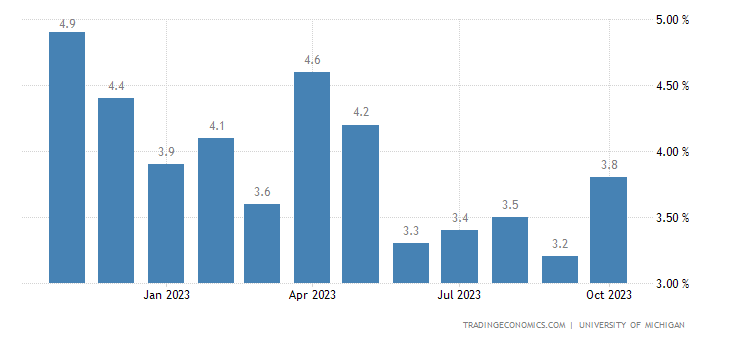

А их инфляционные ожидания на пике за те же 5 месяцев (+3.8% в год):

Рис. 19

Кредиты в Китае +10.9% в год — повторение минимума с 2002-го:

Рис. 20

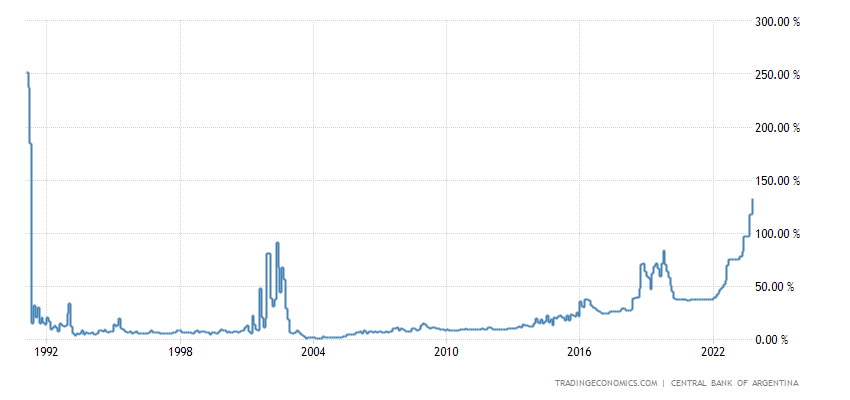

ЦБ Аргентины поднял ставку ещё на 15 пп. до 133%, рекордных с 1991-го:

Рис. 21

Основные выводы. Структурный спад мировой экономики продолжается. Никаких оснований для оптимизма не наблюдается. Самое интересное, что могло быть на этой неделе — данные по инфляции в США. Наш любимый показатель, инфляция по полному объёму промышленных товаров в годовом выражении (сентябрь к сентябрю) составляет -3.3%.

Дефляция продолжается, хоть и уменьшается. Возникает вопрос, это общий эффект роста цен или начинается промышленный рост? Пока никаких признаков последнего нет, но, кто знает… Будем следить за ситуацией.

Что касается данных по индексам CPI и PPI, то они никакой реальной информации не дали. Уровень базовой инфляции за месяц составил, как и месяцем ранее 0.3%, годовая потребительская инфляция остался на уровне 3.7%, базовая (за вычетом высоко волатильных компонент) 4.1% . Вроде бы не очень много, однако не забудем системно занижение этого показателя статистическими методиками.

Индекс PPI в сентябре составил 2.2% при прогнозе 1.6% и предыдущем значении (август к августу) 2.0%. То есть имеет место небольшой рост.

Эти данные недостаточно релевантные, они не дают информации о том, что происходит в экономике. Кроме того, при колоссальном росте государственного долга (мы писали об этом в предыдущем обзоре), возможны неожиданные «выбросы» денег с резким ростом инфляции. И, таким образом, здесь мы согласны с Пауэллом: данные об инфляции не дают информации о развитии будущем развитии событий. Мы не согласны с ним в другом: мы считаем, что структурный кризис в США начался осенью 2021 года и продолжается до сих пор. И будет продолжаться дальше.

Ну а нашим читателям мы желаем приятных выходных и спокойной трудовой недели!

Аргентина — веселая страна. Все происходит с южноамериканским темпераментом и размахом.