25 февраля-3 марта 2023

Главная новость. Провальное завершение министерского совещания G20. Да, формально, это было не экономическое совещание, а встреча министров иностранных дел, но G20 создавалось в 2009 году как антикризисное объединение. Сегодня про это все забыли, обсуждается только политика, причём в крайне узком аспекте, кто осудит Россию, а кто нет.

Более того, «12 тезисов» Китая о ситуации на Украине являются очевидной претензией на выход в мировую политику на уровне «великой державы», именно по этой причине так взвились США. Но суть тут в том, что «однополярный мир», в реальности — это мир Бреттон-Вудской системы, мир, в котором экономика определяется в рамках долларовой системы. Если США не могут ничего ответить ни Путину (см. предыдущий Обзор), ни Китаю, это в реальности означает, что они не видят будущего этой системы.

Более того, единственный альтернативный план для США, легализованный в политическом поле этой страны, на сегодня — это индустриализация АУКУСа. Но любая индустриализация в рамках Бреттон-Вудской системы невозможна, поскольку имманентным свойством этой системы является более высокая доходность финансового сектора по сравнению с индустриальным. Следствие: для реализации этого плана (а другого, напомню, нет) необходимо разрушить Б.-В. систему.

Мы уже частично обсуждали некоторые последствия такого варианта развития событий, в частности, разрушение системы легитимизации собственности. И никакого желания кого-то пугать у нас нет — мы просто оцениваем очевидные выводы из сложившейся ситуации. Теоретически, можно попытаться спасти Б.-В. систему (правда, не очень понятно, как), можно попытаться придумать альтернативный индустриализации АУКУСа план. Но пока такие варианты не просматриваются.

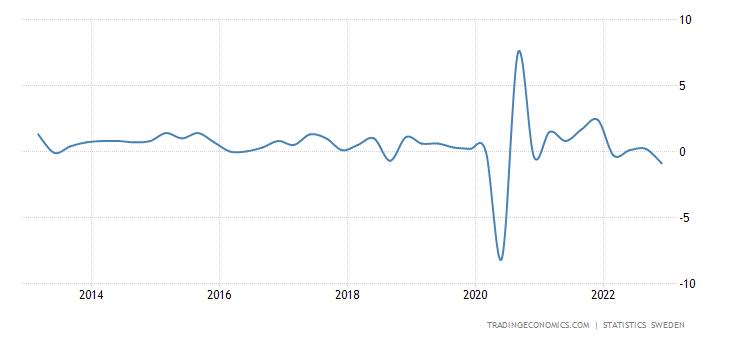

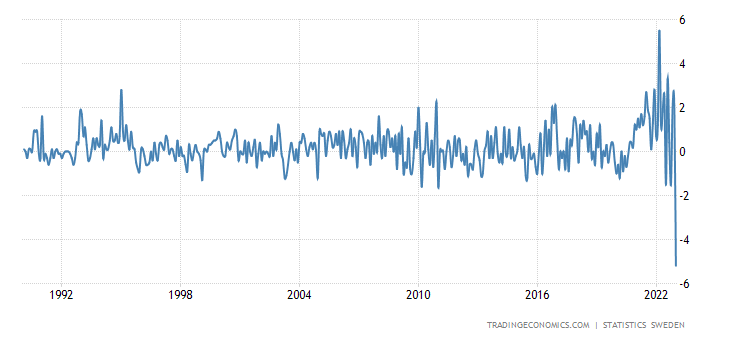

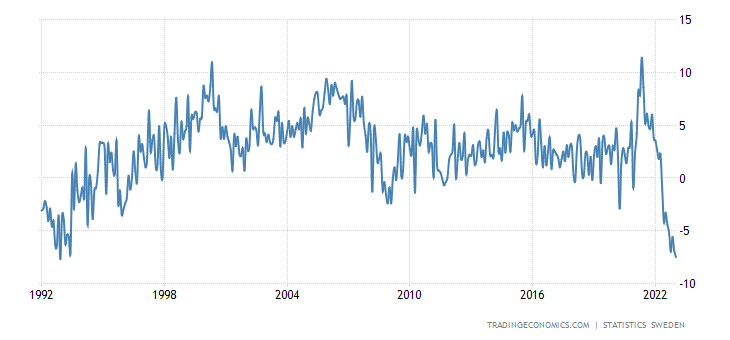

Макроэкономика. ВВП Швеции -0.9% в квартал (последний квартал 2022 года) — без учёта ковидного провала 2020-го, это дно за 10 лет:

И -0.9% в год — 1-й спад за 2 года:

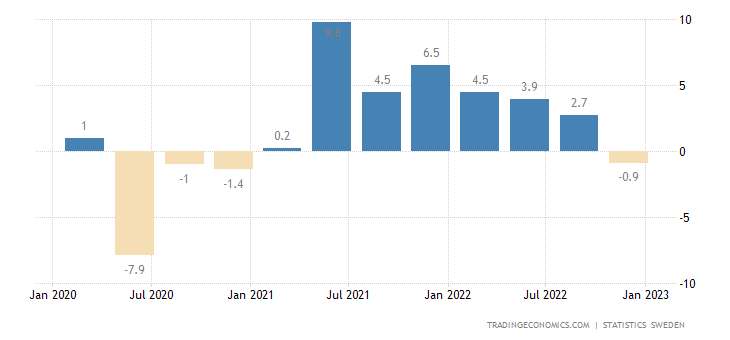

ВВП Италии -0.1% в квартал:

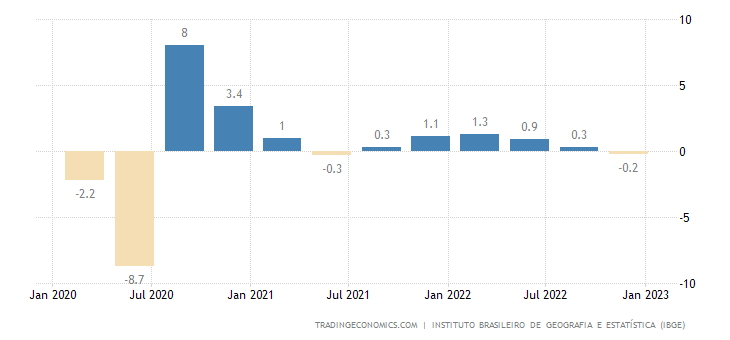

ВВП Бразилии -0.2% в квартал:

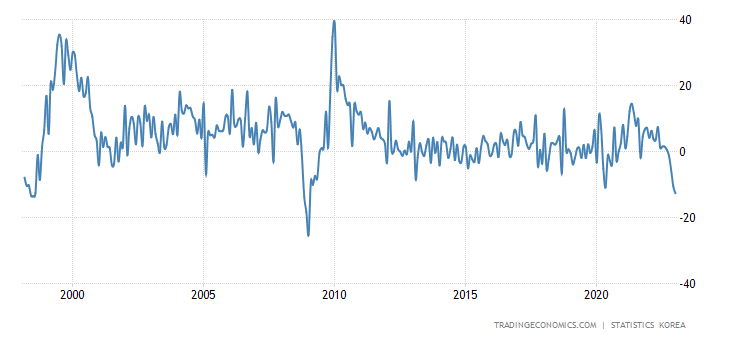

Выпуск промышленности Южной Кореи -12.7% в год — худшая динамика за 14 лет:

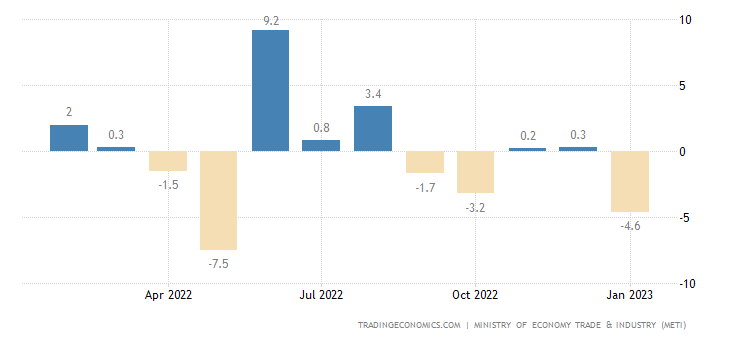

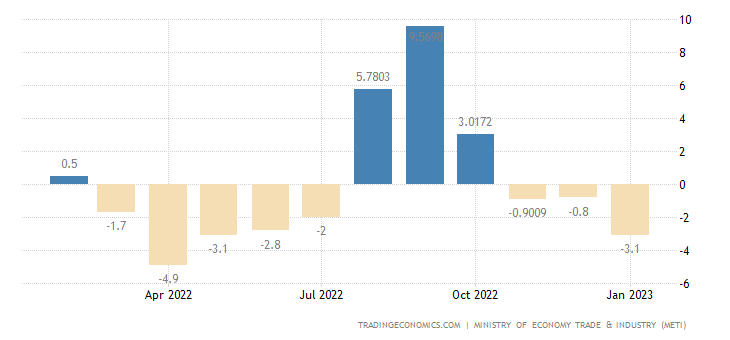

Промышленное производство в Японии -4.6% в месяц:

И -3.1% в год — 3-й минус подряд:

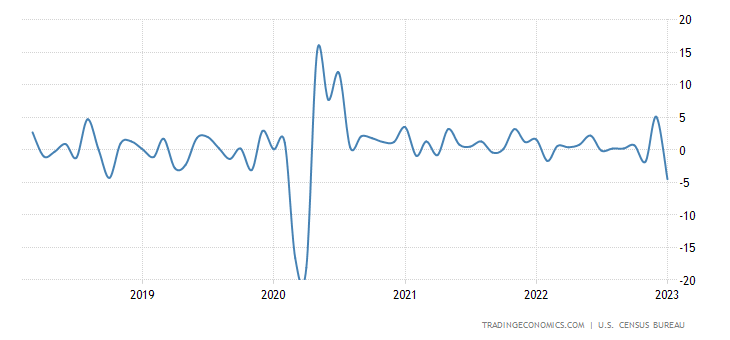

Заказы на товары длительного пользования в США -4.5% в месяц — минимум почти за 3 года:

Это следствие повышение ставки, и если повышение продолжать, то промышленность США будет падать ещё сильнее. А если ставку не повышать — то будет расти инфляция …

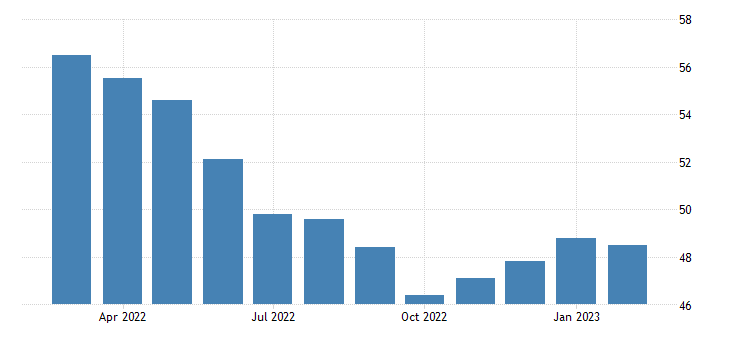

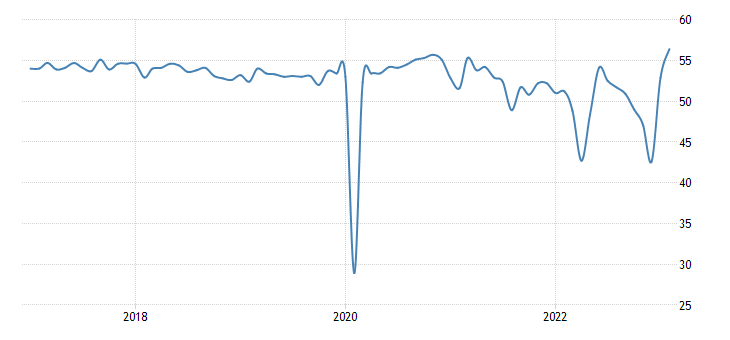

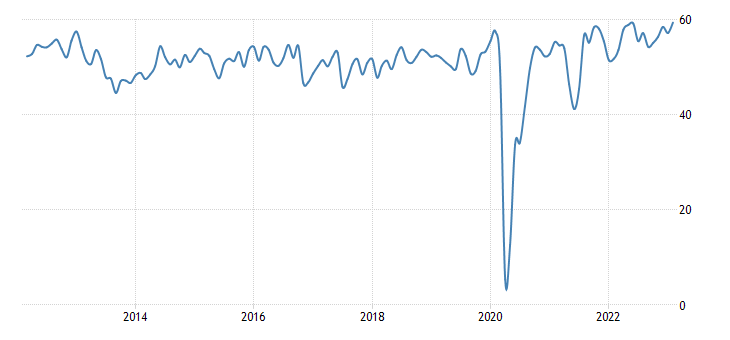

PMI (экспертная индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) еврозоны (48.5) держится в зоне спада 8 месяцев подряд:

Отметим — фактически, с того момента как начали ужесточать кредитно-денежную политику …

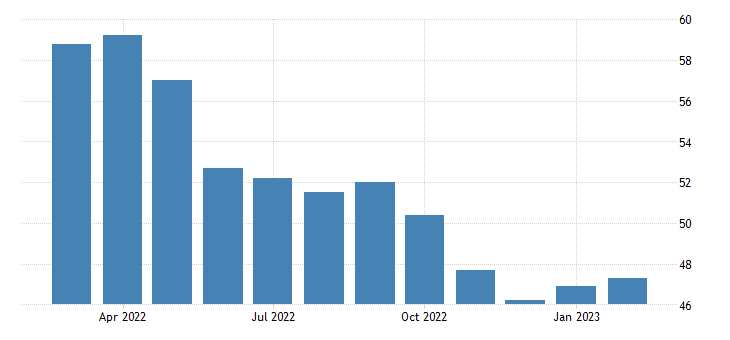

Ровно то же в Южной Корее:

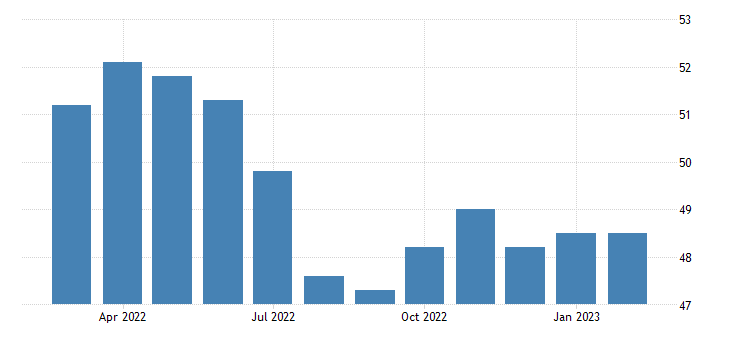

В Британии (49.3) — 7 месяцев:

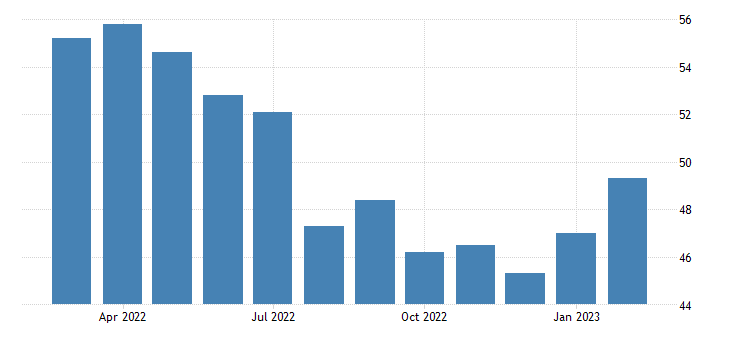

В США (47.3) — 4 месяца:

По другой версии то же самое (47.4):

А вот в Китае, по официальным данным, 11-летний максимум:

А в сфере услуг Индии даже 12-летний:

Надувается пузырь? Будем следить за ситуацией.

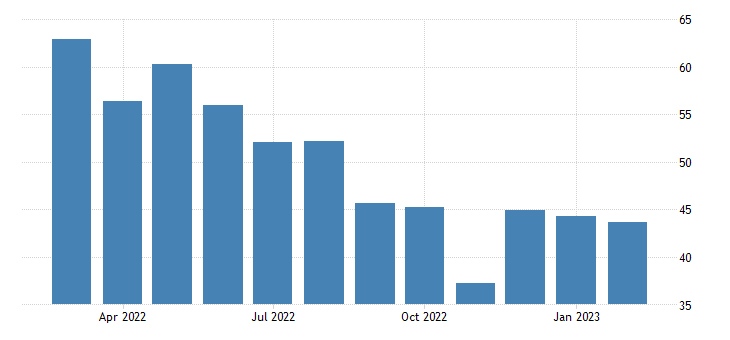

PMI Чикаго (43.6) держится в зоне спада 6 месяцев подряд:

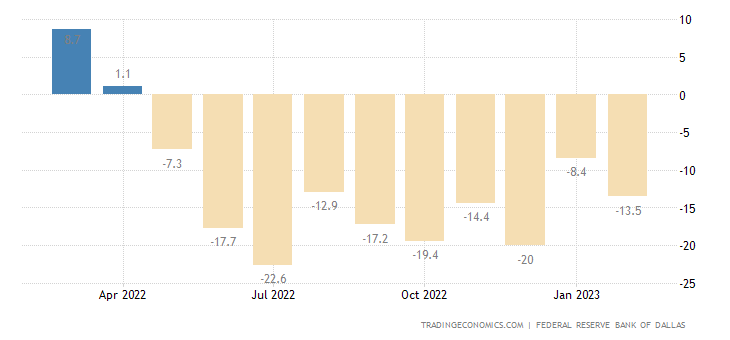

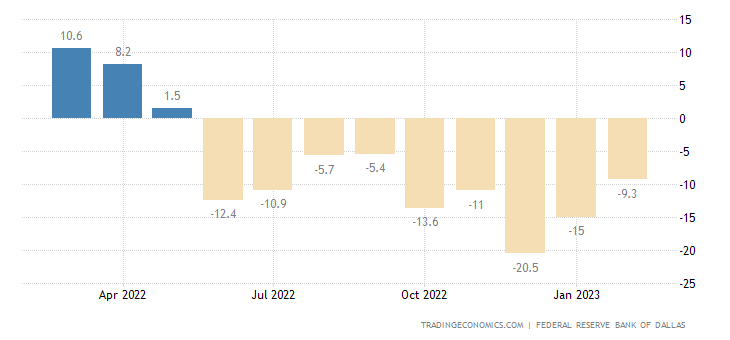

Активность в производственном секторе в зоне ФРБ Техаса снижается 10 месяцев подряд:

А сфера услуг той же зоны — 9 месяцев подряд:

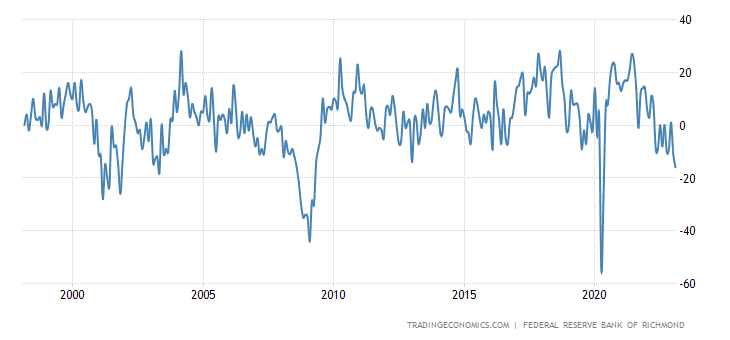

Промышленность в зоне ФРБ Ричмонда падает худшим темпом с 2009-го (без учёта провала 2020-го):

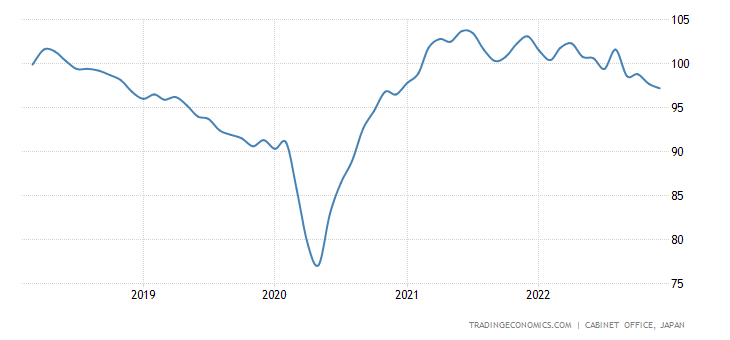

Опережающие индикаторы Японии на 2-летнем дне:

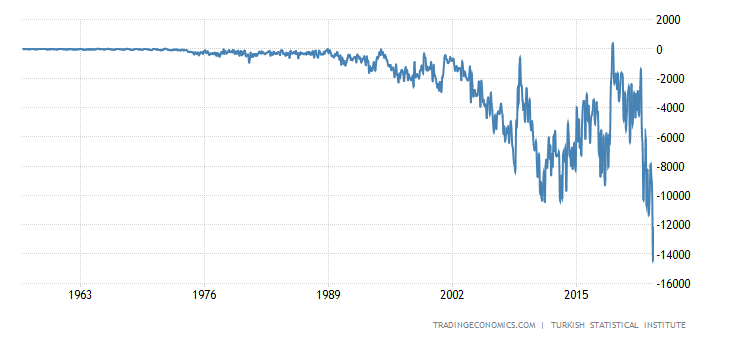

Торговый дефицит Турции рекордный за 71 год ведения статистики:

Крайне опасная ситуация для экономики, ориентированной на экспорт.

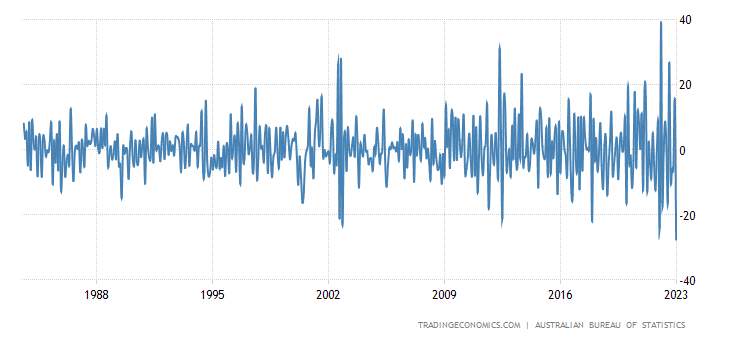

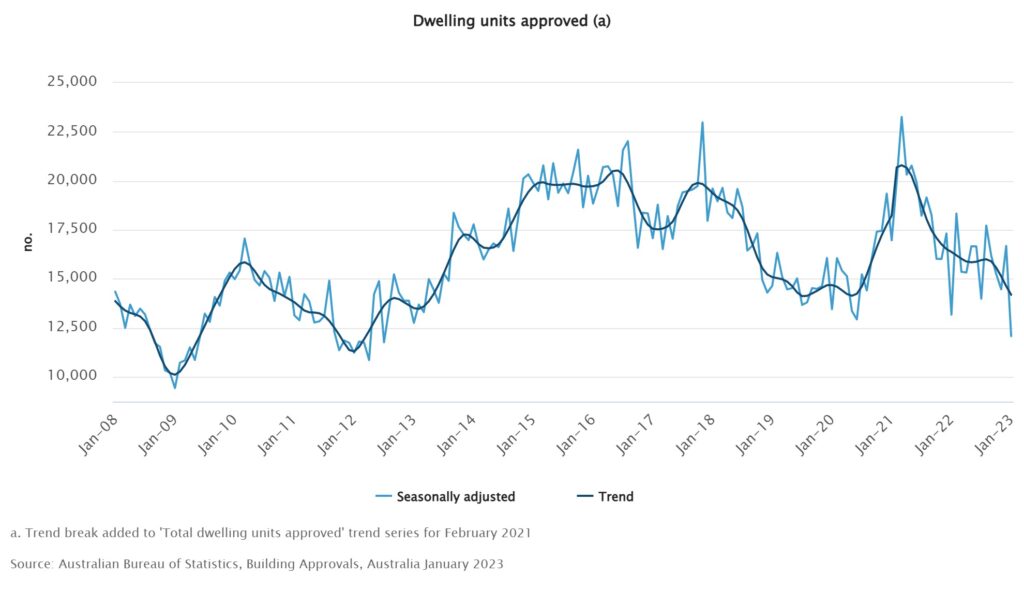

Разрешения на строительство в Австралии -27.6% в месяц — рекордный спад за 40 лет наблюдений:

При этом само их значение пробило ковидные низы 2020-го и ушло к уровням 2008/12 годов:

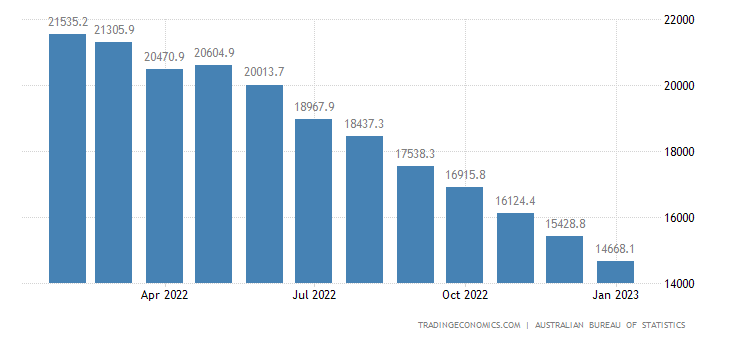

Ипотечные займы в Австралии -35% в год, помесячно снижаются 8 месяцев подряд:

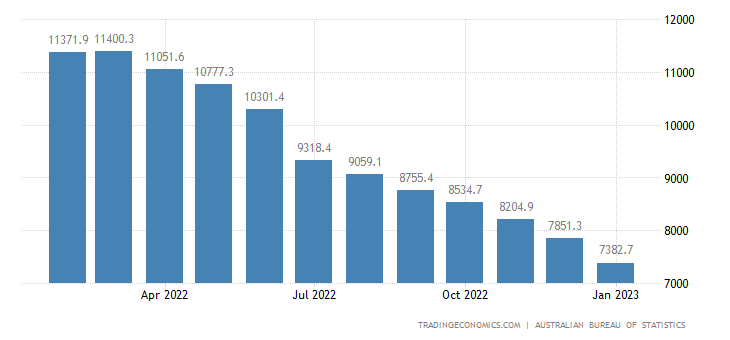

А инвестиционные ипотечные кредиты — 10 месяцев подряд:

Напоминаю, Австралия — один из членов АУКУСа.

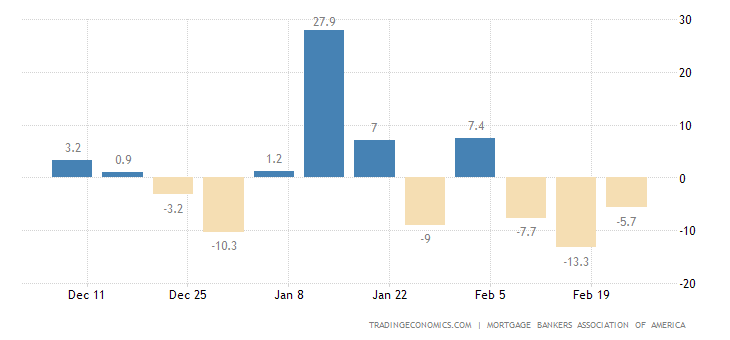

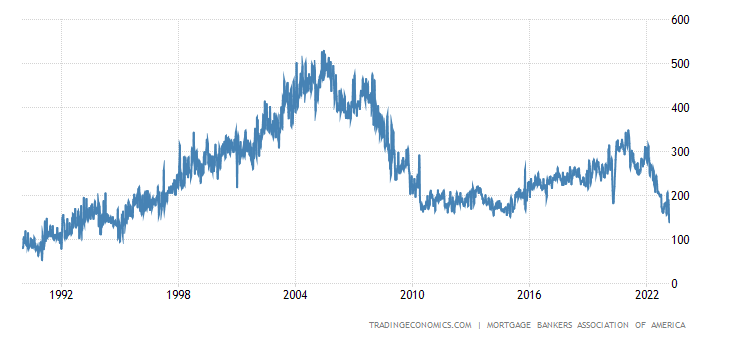

Заявки на ипотеку в США упали ещё на 5.7% в неделю:

Отчего индекс кредитов на покупку (не рефинансирование) обновил 28-летний минимум:

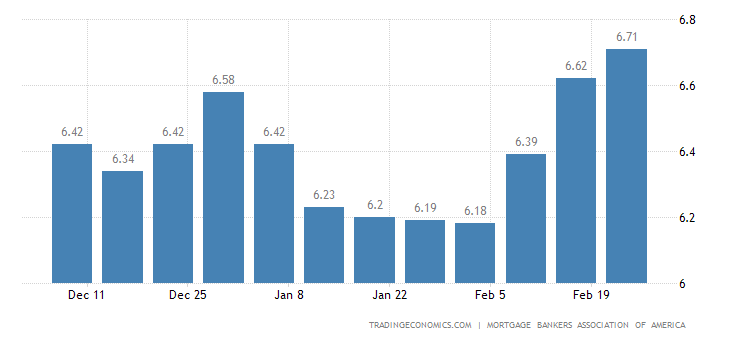

И это несмотря на то, что ставка по займам по-прежнему явно ниже пиков 2022-го:

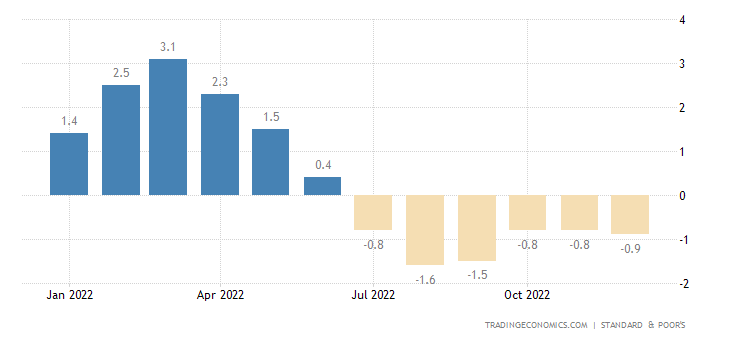

Цены на жильё в США от S&P/Case-Shiller -0.9% в месяц — 6-й минус подряд:

И +4.6% в год — слабейший рост за 2.5 года, график повторяет динамику 2006/09 годов:

Тот же вопрос, будем и дальше ставку повышать?

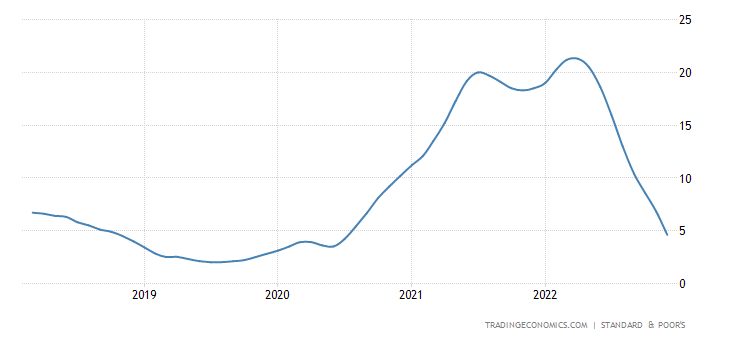

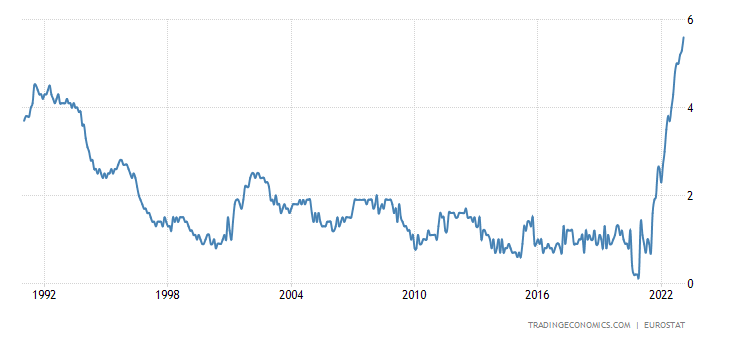

Чистый CPI еврозоны +5.6% в год — рекорд за все 32 года наблюдений:

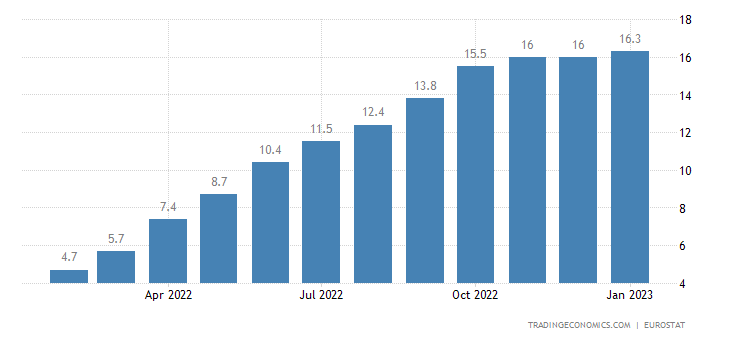

Рекордно быстро дорожает и еда в регионе (+16.3% в год) —

Данные по инфляции, снова, как и год назад, смотрим на новые рекорды.

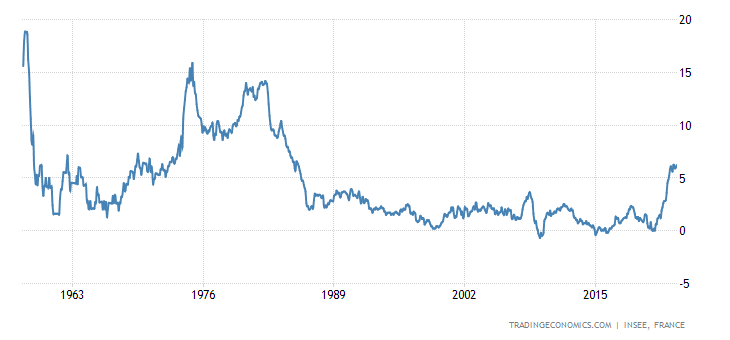

CPI (индекс потребительской инфляции) Франции +6.2% в год — повторение вершины с 1985-го:

PPI (индекс промышленной инфляции) Швеции -5.2% в месяц — слабейший показатель за все 33 года сбора данных:

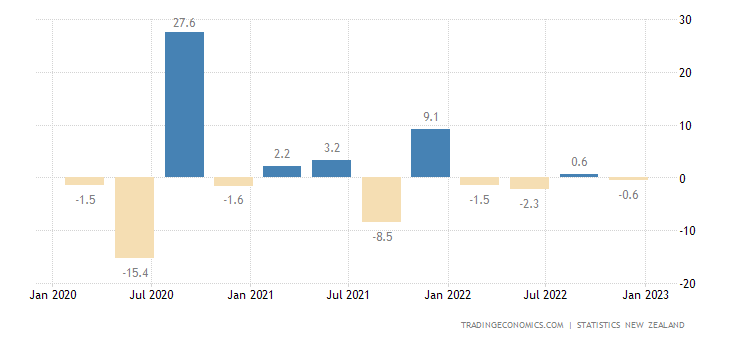

Объём розничных продаж Новой Зеландии -0.6% в квартал — 3-й минус за последние 4 квартала:

И -4.0% в год:

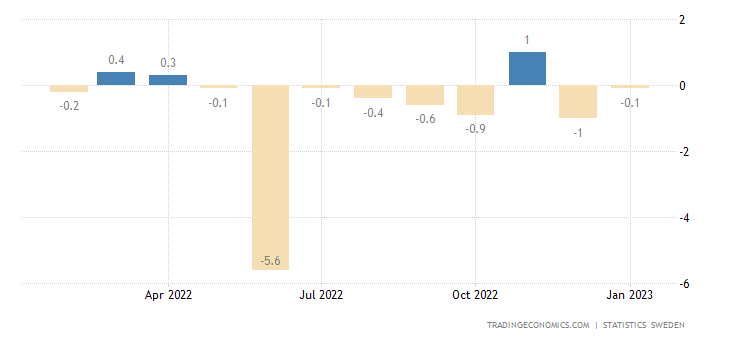

Розница Швеции -0.1% в месяц — 8-й минус за последние 9 месяцев:

И -7.5% в год — худшая динамика за 30 лет:

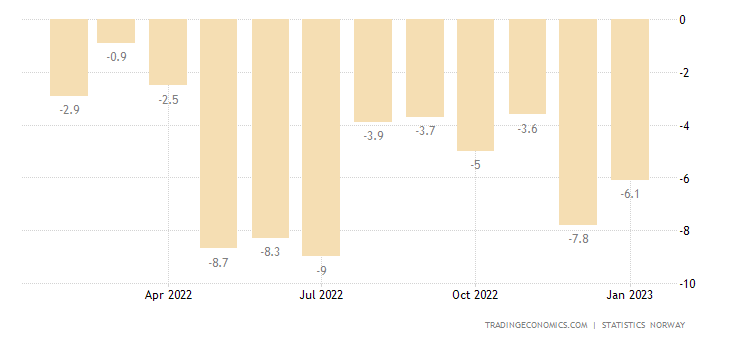

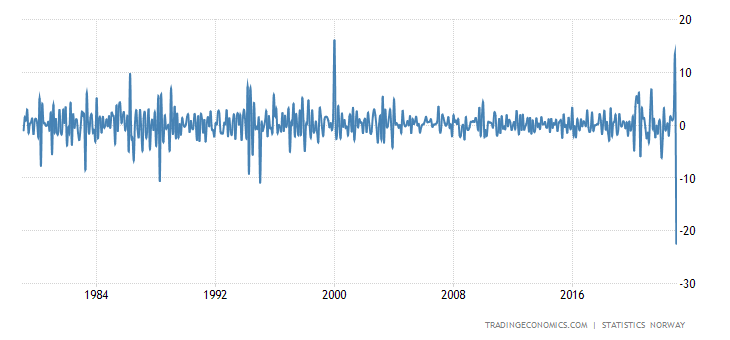

Розница Норвегии -6.1% в год — 19-й минус подряд:

А траты её домохозяйств -22.5% в месяц — антирекорд за 45 лет наблюдений:

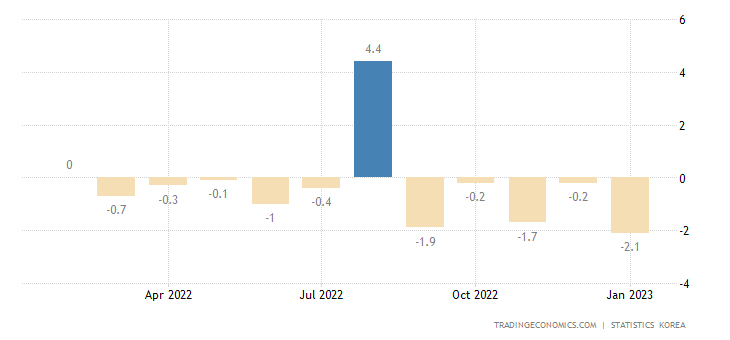

Розница Южной Кореи -2.1% в месяц — 5-й минус подряд и 12-й за последние 13 месяцев:

Основные выводы. Структурный кризис продолжается, структурная инфляция остаётся достаточно высокой и повышение ставки, судя по всему, уже её не уменьшит. Более того, снижение спроса в условиях повышения ставки ведёт к деградации экономики (падает строительство, снижаются розничные продажи, сокращается промышленность и даже сфера услуг начинает сокращаться), что категорически требует смягчения кредитно-денежной политики.

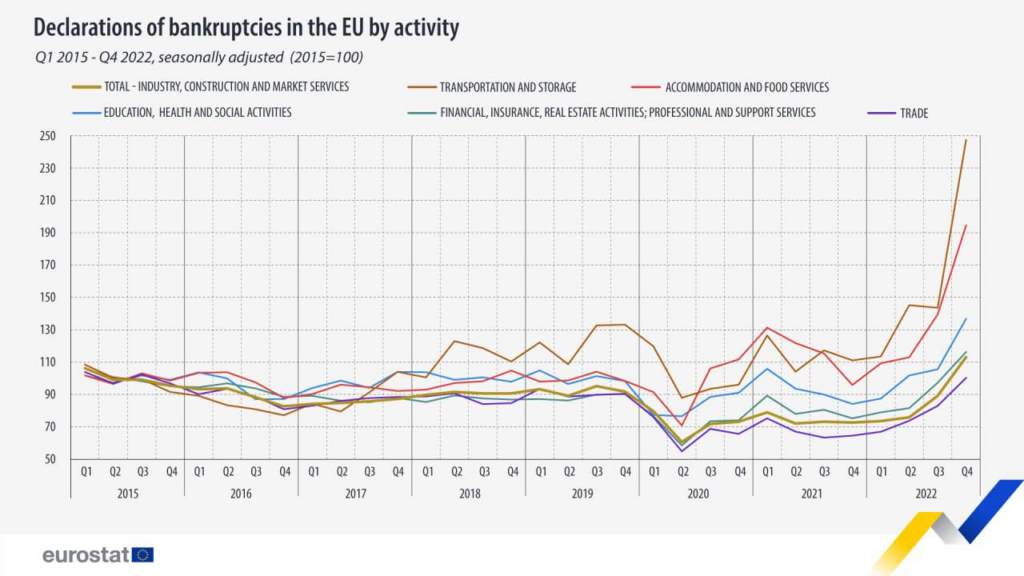

В частности, график банкротств в Евросоюзе, по отраслям:

Отметим, что Евросоюз — не США, здесь банкротства происходят реже. И снова возникает тот же самый вопрос: как в такой ситуации повышать ставку? А если через пару недель данные покажут рост инфляции, что делать? Никакого хорошего ответа нет, можно только продолжать делать хорошую мину при плохой игре.

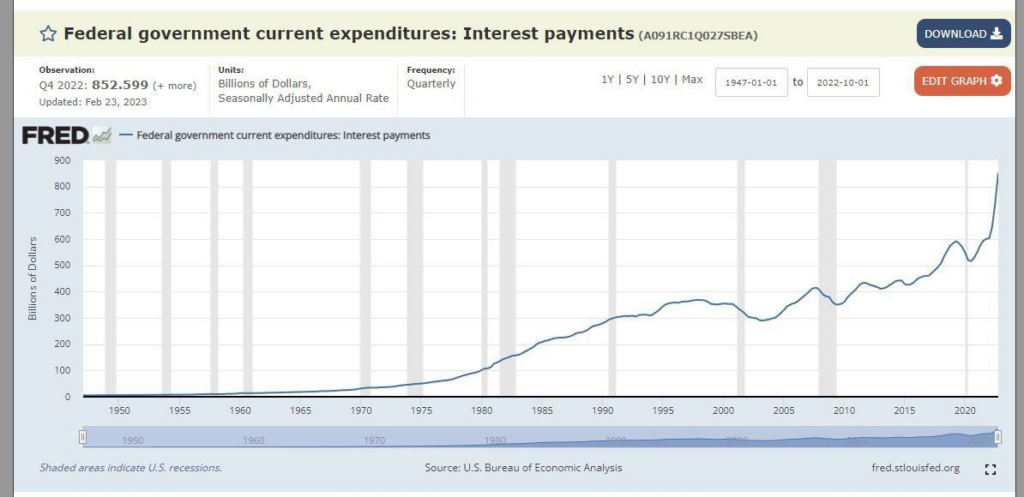

А вот ещё один график, расходов бюджета США по процентным платежам:

Долго такое может продлиться без эмиссии?

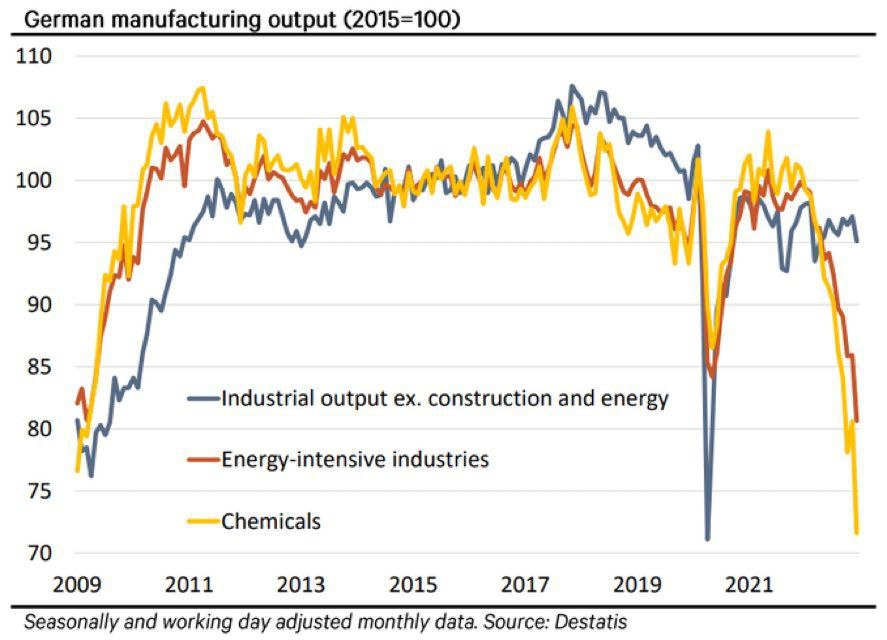

Ну и, наконец, отдельно Германия. Просто результаты энергетического кризиса, который, якобы, оказался совершенно не критичным. Даже комментировать не буду, и так всё абсолютно понятно.

В заключение можно отметить, что все оптимистические заявления политиков развитых стран и международных структур не имеют под собой никаких реальных оснований. Кризис продолжается, выходит на следующий цикл (точно узнаем через две недели, когда выйдут февральские данные по инфляции). Более того, появляются крайне неприятные симптомы (см. первый раздел настоящего Обзора).

Мы, тем не менее, рассчитываем, что наши читатели, за счёт тех знаний, которые они почерпнули в наших обзорах, чувствуют себя защищёнными! В связи с чем мы и желаем им спокойных выходных и успешной рабочей недели! Ну и поздравляем с 8 марта всех женщин, которые считают, что это правильный праздник!