18-24 декабря 2022

Главная новость. Это сообщение о создании совместного российско-индийского независимого танкерного флота. Появление такой структуры, независимой от международных страховщиков и опирающихся на собственную инфраструктуру означает принципиальный шаг в отходе от мировой долларовой (Бреттон-Вудской) системы.

Разумеется, результат этой работы пока неизвестен, однако политика Запада делает её практически неизбежной: потребность в этой инициативе есть, а помешать ей невозможно. Дело было только в том, чтобы кто-то проявил инициативу и это произошло. Отметим, что со временем таких «самореализующихся» инициатив по созданию альтернативных Бреттон-Вудским экономических институтов будет всё больше.

Ещё одним шагом по разрушению авторитетах доллара стало включённое в последний момент в бюджет США разрешение конфисковывать арестованные по санкциям (противоречащим международному законодательству и Бреттон-Вудским принципам) российские активы. Собственно, ни у кого не было иллюзий на этот счёт, но включение соответствующего пункта в законодательство США означает, что «безопасность» мировой долларовой системы даже официально стала фикцией. Последствия этого события будут проявляться ещё много лет и вернуть доверие назад уже невозможно.

Более того, принятие такого решения означает, что тактические проблемы финансовой системы США начинают превалировать над задачей сохранить устойчивость мировой долларовой системы. Соответствующие сигналы были уже давно, но после принятого решения это стало очевидным. И это означает, что не столько «твёрдую решимость США наказать агрессора», сколько явный процесс нарастания серьёзных проблем (см. Следующий раздел настоящего Обзора).

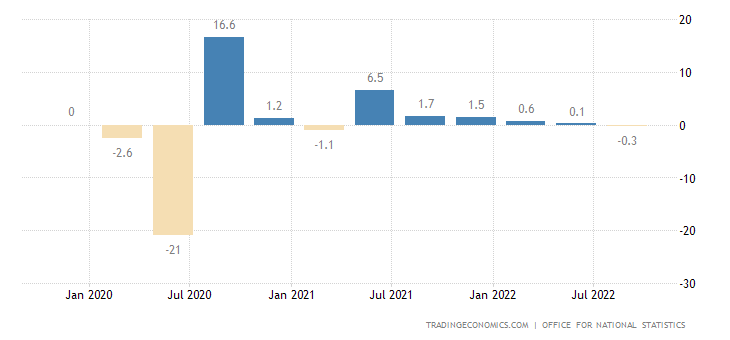

Макроэкономика. В 3 кв. ВВП Британии -0.3% в квартал:

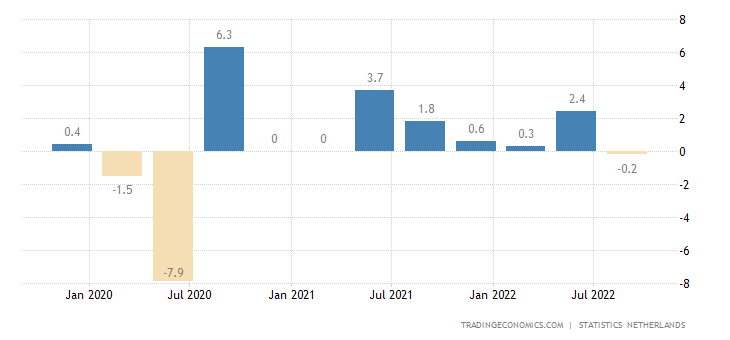

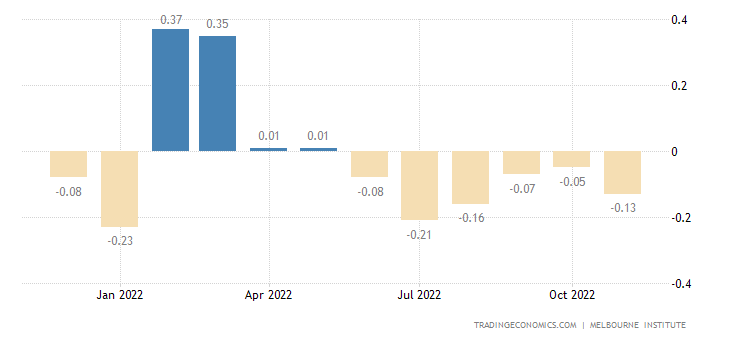

В Нидерландах -0.2% в квартал:

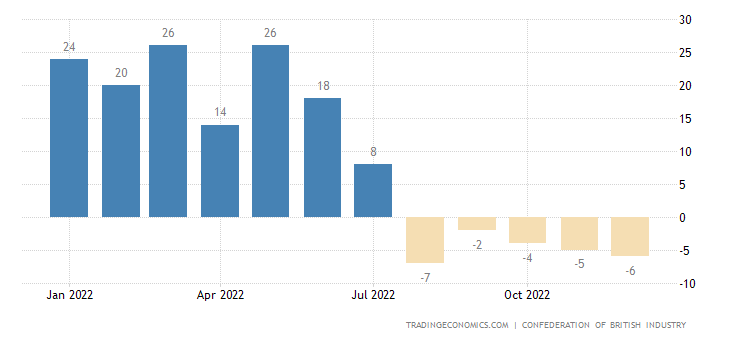

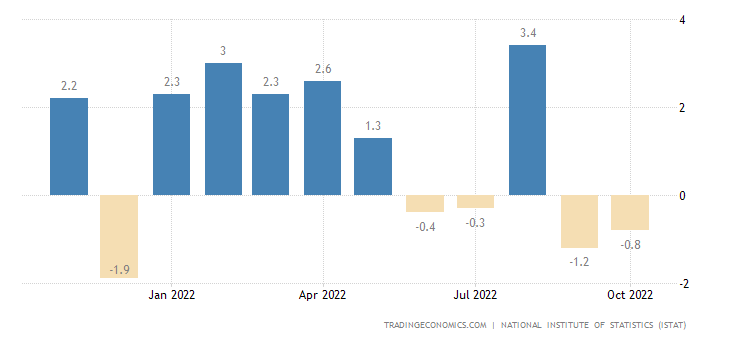

Баланс промышленных заказов в Британии держится в минусе 5 месяцев подряд:

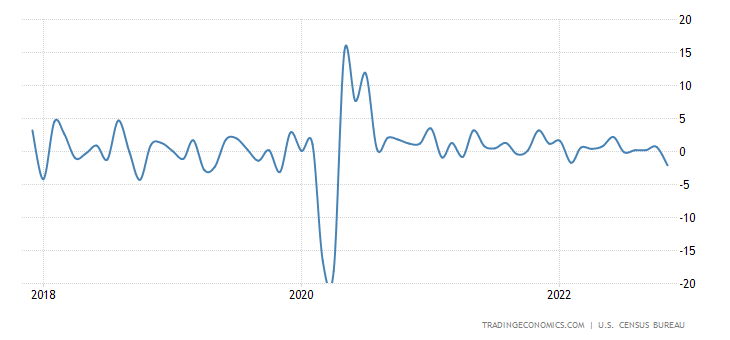

Заказы на товары длительного пользования в США -2.1% в месяц: худшая динамика за 2.5 года:

Продажи промышленной продукции Италии -0.8% в месяц — 2-й минус подряд и 4-й за последние 5 месяцев:

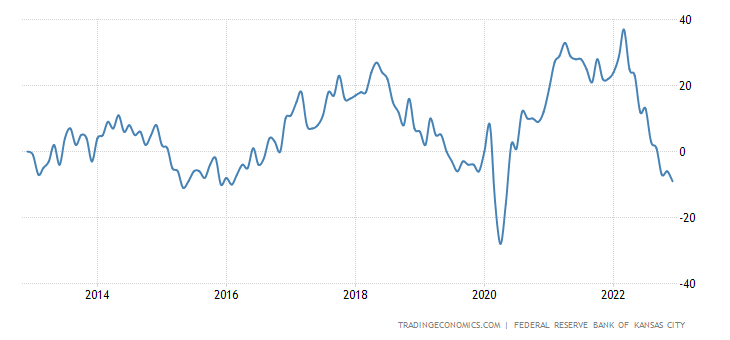

Региональный индекс активности ФРБ Канзаса в минусе 3-й месяц подряд, без провала 2020-го он на дне за 7 лет:

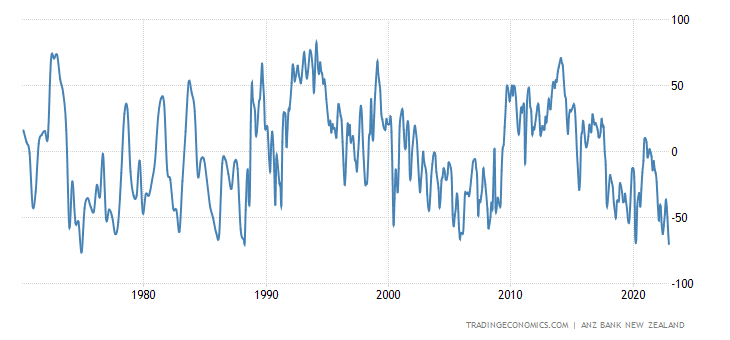

Бизнес Новой Зеландии мрачен максимально за 48 лет:

Опережающие индикаторы Австралии ухудшаются 6 месяцев подряд:

А в США — 8 месяцев подряд, причём последний минус (-1.0% в месяц) худший за 2.5 года:

Число новостроек в США -0.5% в месяц — 3-й минус подряд:

Разрешения на строительство -11.2% в месяц, худшие за 2.5 года и вообще уже на уровнях 2016-го:

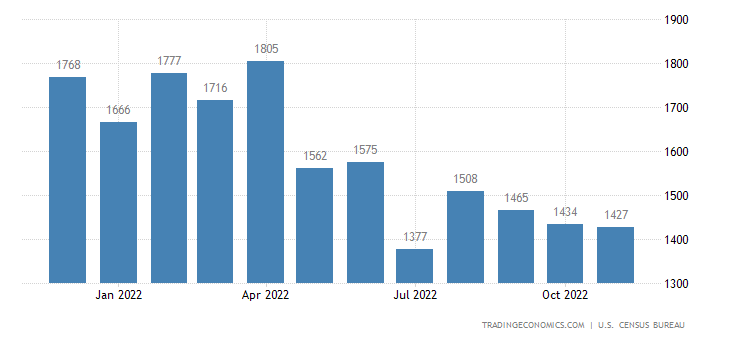

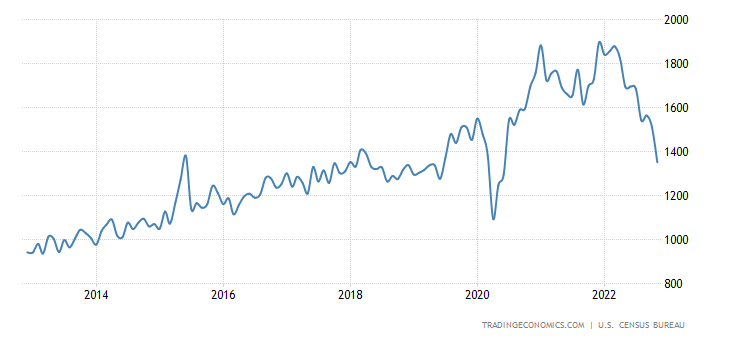

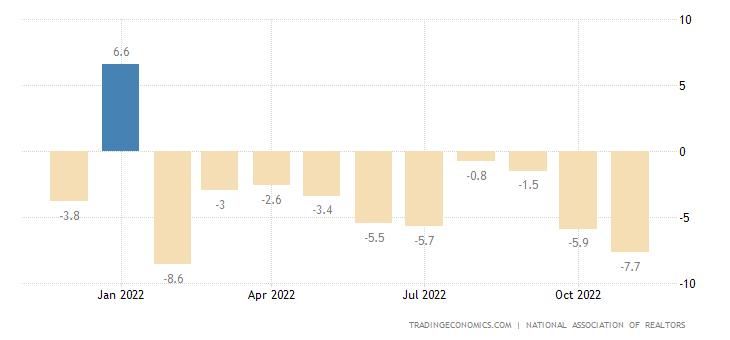

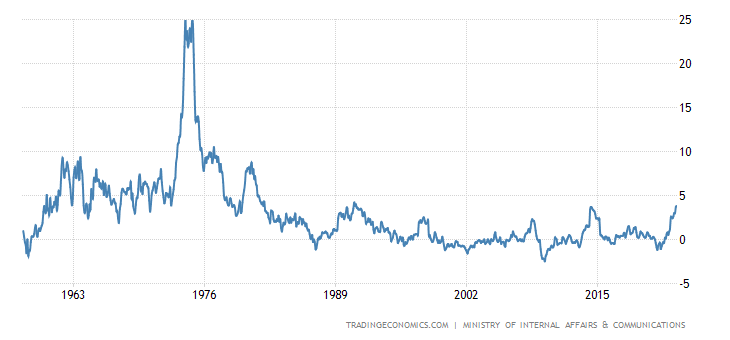

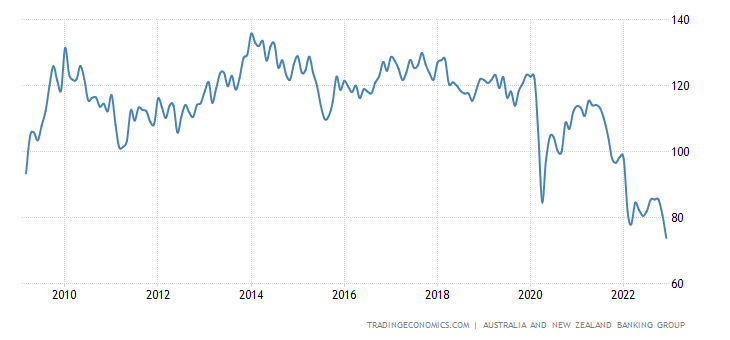

Продажи вторичного жилья в США -7.7% в месяц — 10-й минус подряд:

Они снизились до дна 2020-го и 2008/10, а ранее такие уровни были лишь в 1-й половине 1990-х:

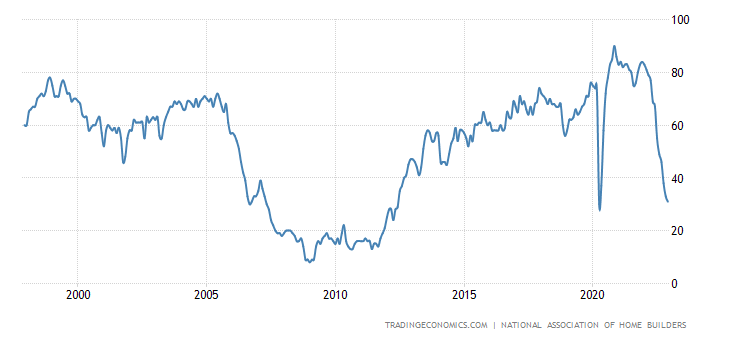

Индекс рынка жилья в США лишь в 1 пункте от дна 2020-го, а без его учёта это 10-летний минимум:

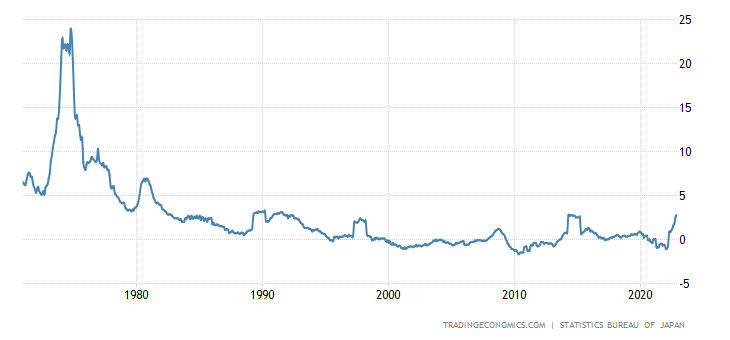

CPI (индекс потребительской инфляции) Японии +3.8% в год — максимум с 1991-го:

31-летняя вершина и у инфляции без еды и топлива (+2.8% в год):

А CPI за вычетом свежей еды на пике с 1981-го (+3.7% в год):

Новозеландцы рекордно пессимистичны:

ЦБ Индонезии поднял ставку на 0.25% до 5.50%. ЦБ Японии оставил ставки на месте, но увеличил допустимые проценты по гособлигациям и нарастил их скупку.

ЦБ Турции ничего менять не стал, как и ЦБ Китая, который оставил без изменений денежную политику.

Основные выводы. На носу — Рождественские и новогодние каникулы, новостей мало. Но те, которые есть чётко показывают продолжение структурного кризиса. Ещё раз повторим базовое отличие структурного кризиса от обвала финансовых рынков: он развивается очень последовательно и равномерно, без рывков и остановок. Именно такую картину мы наблюдаем последние месяцы.

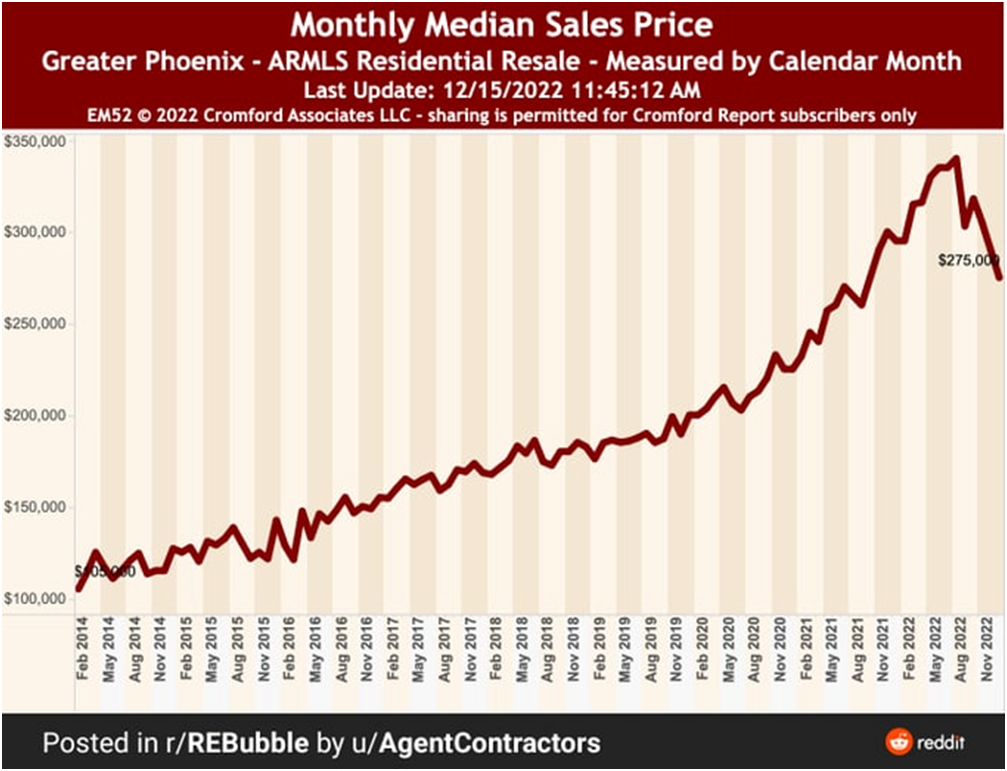

При этом основное направление спада может меняться. Посмотрим на график цен на недвижимость. Казалось бы, спад начался только в июне месяце — до того, кризиса не было. Однако на графике цен на промышленную продукцию (приведён в предыдущем обзоре) видно, что именно в июне был пик промышленной инфляции — 23.4% в годовом исчислении. Иными словами, для начала лета уходящего года кризис проявлялся в первую очередь в росте цен, затем политика ФРС привела к снижению инфляции, но зато начались деградационные процессы в реальном секторе.

При этом процесс занижения инфляции никуда не делся (он системно встроен в статистическую методологию), поэтому спад ВВП США продолжался все эти месяцы. Опыт 1930-32 гг., когда в США был «чистый», то есть практически ничем не маскируемый структурный кризис, показывает, что темпы спада в нём составляли примерно 1% ВВП в месяц (или около 10% ВВП в год). Соответственно, за почти три года кризиса совокупный спад составил примерно треть ВВП (а в доходах домохозяйств он составил около 40%, см. «М.Хазин, «Воспоминания о будущем. Идеи современной экономики»).

Исходя из этой аналогии и учитывая масштаб занижения инфляции и активную антикризисную политику, можно предположить, что спад ВВП США по итогам этого года составит где-то 7-8%. Косвенным подтверждением стала цифра падения месячных продаж, приведённая в Обзоре за предыдущую неделю.

Аналогичные процессы происходят и в других регионах мира, в том числе в Евросоюзе. Наблюдатели говорят о том, что не замечают падения предпраздничной активности населения, однако мы в предыдущем обзоре привели сравнительный анализ платёжек небольшой французской пекарни. Ну а то, что европейские государства пытаются компенсировать домохозяйствам рост затрат, приводит к другим проблемам:

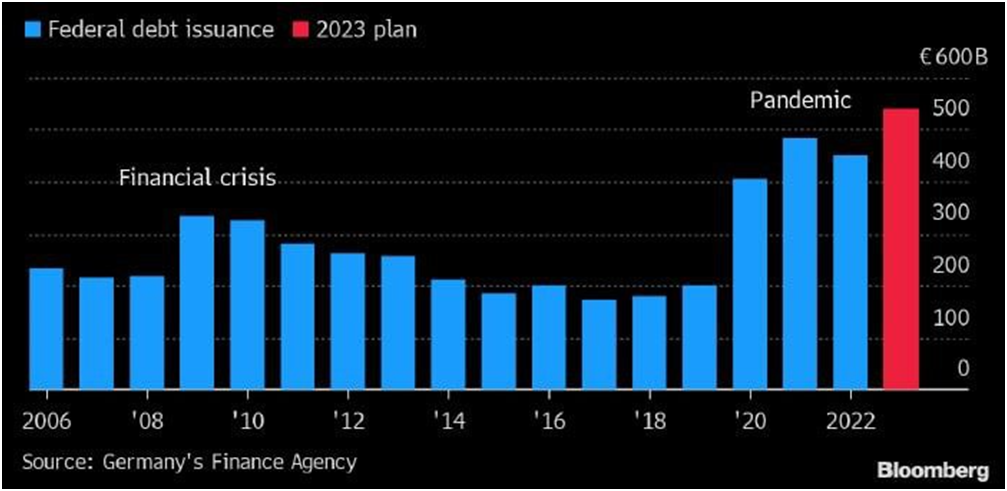

Рост долга Германии уже превысил ковидные показатели и не вызывает сомнений, что долго так продолжаться не может. Если исходить из масштаба структурных искажений в экономике, то масштаб кризиса в полтора-два раза превышает масштаб аналогичных событий в 1930-32 гг. То есть кризис, который начался осенью 2021 года может продлиться еще 5-6 лет, с учётом его чуть меньшей скорости в условиях активного противодействия государственных структур. С учётом падения ёмкости рынков (то есть сокращения доходов от экспорта) власти Германии будут вынуждены сократить поддержку домохозяйств — со всеми вытекающими последствиями.

Грубо говоря, пока мы прошли примерно 20% от максимального масштаба кризиса, причём по некоторым направлениям (например, падению спроса домохозяйств) эта цифра даже меньше. Так что сомнительное удовольствие жить при кризисе нам предстоит ещё довольно долго. Отметим, что для России ситуация не столь критическая — этот регион сильно недоинвестирован. Поэтому чем быстрее мы откажемся от либеральной экономической политики, тем выше наши шансы на начало экономического роста. А вот весь остальной мир будет находиться в сложном положении. Фактически, может повториться ситуация 30-х годов прошлого века и, в общем, мы должны к этой ситуации стремиться.

А пока можно только констатировать, что начинаются праздники и мы желаем всем провести их с максимальным удовольствием!

Михаил Леонидович, спасибо за обзор!

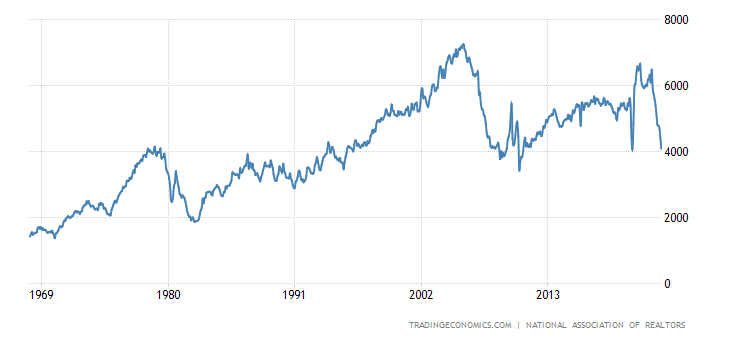

Хотел отметить одну особенность — на 50 летнем графике продаж вторичного жилья — очень хорошо видно уровень поддержки в текущем моменте на 4000х тысячах (скорее даже диапазон 3800-4200, т.к. уровень это всегда некий диапазон). Посмотрим, проявит ли он себя на этом падении. Можно пофантазировать с чем это сможет быть связано: замедление инфляции, снижение средних цен, а также стабилизация учетной ставки на некотором уровне.

Михаил Леонидович, https://fred.stlouisfed.org/series/GDPC1 — как это понимать? Реальный ВВП вырос с учетом инфляции а вы говорите он падает. Даже при искажении все равно рост виден.

С чего Вы это взяли? Где там рост? Там официально 1.5-2% роста, а занижение инфляции процентов 8. А есть и другие инструменты завышения ВВП.

Подскажите, пожалуйста, как можно отследить занижение инфляции?

По нашим обзорам! Поскольку официальные данные часто врут и нужно через косвенные данные проверять, что и как.

На какие конкретно показатели нужно смотреть, чтобы понять/доказать, что имеет место факт занижения? Можете, пожалуйста, перечислить эти показатели?

Инфляции? Прочитайте про гедонитические индексы, много интересного узнаете! А так, коротко, свой опыт 30 лет повторить не смогу!

https://www.cnn.com/2022/12/25/uk/warm-banks-cost-of-living-crisis-intl-gbr-cmd/index.html

Отличная статья про жизнь в Лондоне. Не думала, что там реально на столько плохо. По-человечески жалко простых людей.

Михаил Леонидович, на Ваш взгляд какое событие в мировой экономике будет максимальным проявлением кризиса, если это не обвал на фондовой бирже, как было замечено ранее.

Слишком много разных вариантов.