Период: 29 мая – 4 июня 2021

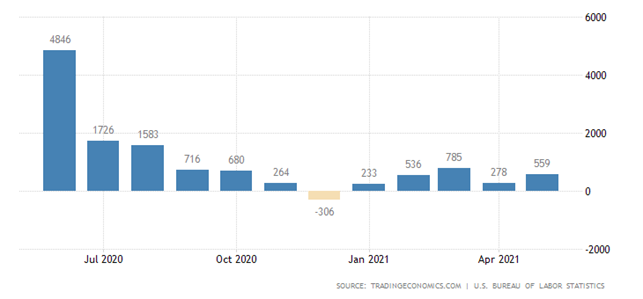

Главная новость. Месяц назад мы писали о том, что главным событием стали апрельские данные по вновь созданным рабочим местам, которых оказалось в три раза меньше обычной нормы. Прошёл месяц и вышли новые данные, уже за май месяц.

Количество рабочих мест увеличилось практически в два раза (пусть не удивляет читателя отличие данных от графика месячной давности, они регулярно пересматриваются), но всё равно, осталось существенно ниже обычной нормы при выходе из кризиса. Таким образом, проблема явно остаётся, так что будем следить за ситуацией.

Отметим, что поскольку статистика по большинству показателей носит выборочный характер и окончательный вариант получается в результате использования макроэкономических моделей, не исключено, что существенное улучшение показателей (это, к слову, касается не только трудовой статистики) на самом деле является иллюзией. Реальные статистические показатели часто можно определить только в результате тщательного анализа большого объёма статистических параметров, поскольку они искажаются по-разному.

Наиболее ярко это проявляется в показателях инфляции (которую часто занижают для того, чтобы завысить показатели ВВП), но и во многих других местах подобные искажения дают о себе знать. Это, безусловно, нужно учитывать при анализе официальных статистических данных.

Макроэкономика

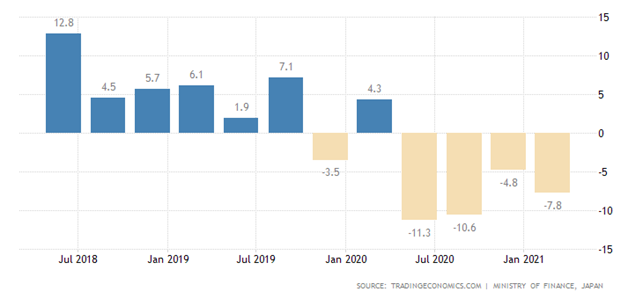

Инвестиции в основной капитал в Японии в 1 кв. ускорили спад с -4.8% до -7.8% в год:

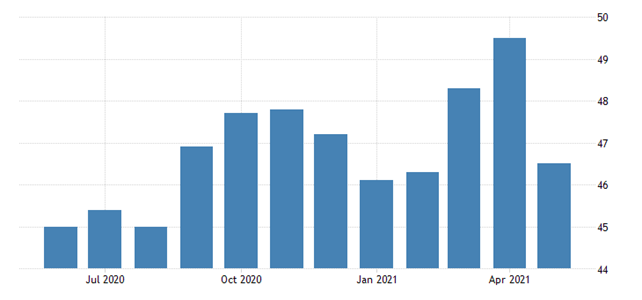

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает спад) сферы услуг Японии тоже забрался глубже в зону спада, но уже в мае:

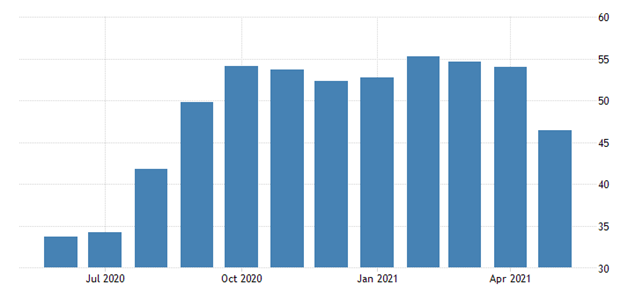

Такая же картина в Индии:

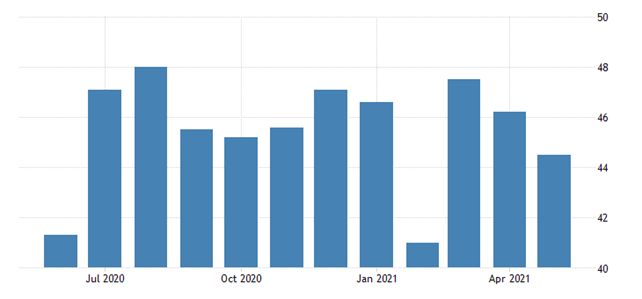

И то же с германским PMI строительства:

Продолжает накатываться инфляционная волна.

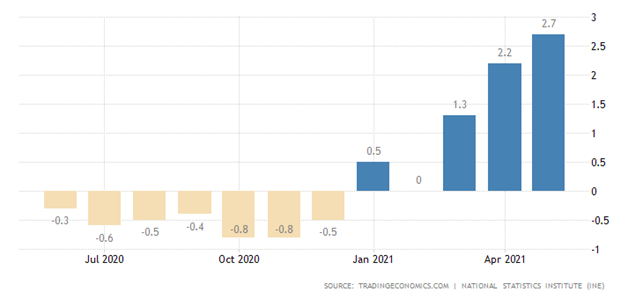

Инфляция в Испании +2.7% в год — максимум с 2017-го:

Напоминаю, что инфляционный уровень относится к индексу CPI, то есть потребительской инфляции. Кроме потребительской инфляции наиболее употребительными являются индексы PPI (промышленная инфляция) и индекс-дефлятор, то есть изменение уровня цен во всей экономике в целом.

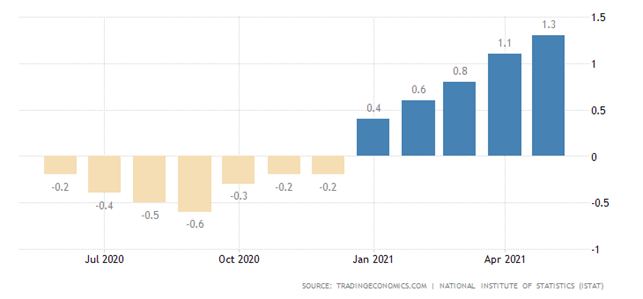

В Италии +1.3% в год — пик с 2018-го:

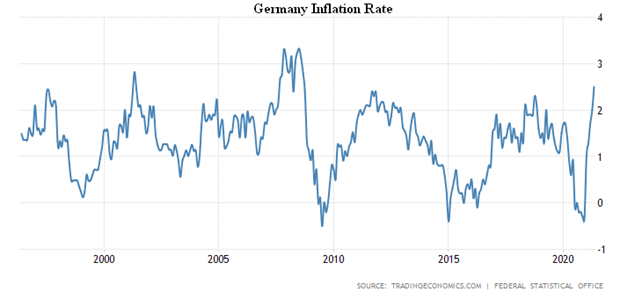

В Германии +2.5% в год – вершина с 2008-го:

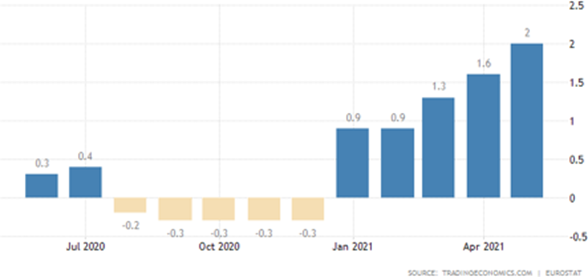

В еврозоне в целом +2.0% — самый быстрый рост с 2018-го:

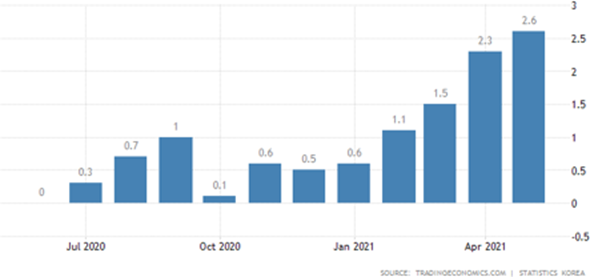

В Южной Корее потребительская инфляция выросла на 2.6% —

повторение худшего значения с 2012-го:

В промышленной сфере дела обстоят хуже. PPI Канады +14.3% в год – максимум с 1980-го; энергоносители +78.4%, пиломатериалы +88.8%:

PPI еврозоны +7.6% в год – вершина с 2008-го:

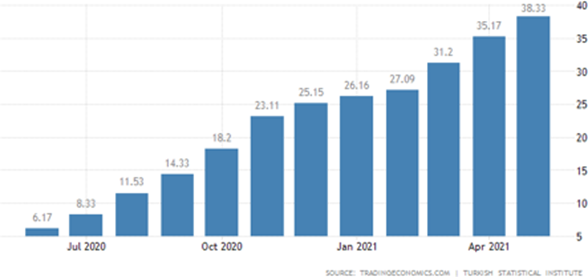

PPI Турции +38.3% в год – пик с 2018-го:

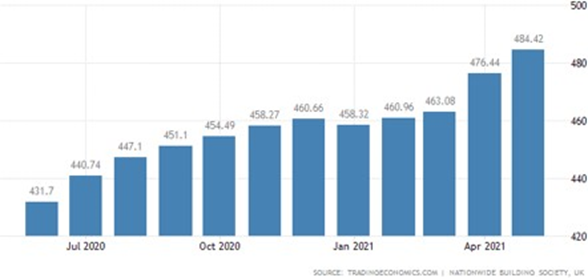

Цены на жильё в Британии продолжают ускоряться – уже +10.9% в год:

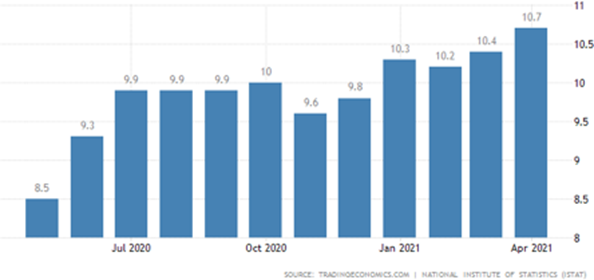

Безработица в Италии неожиданно выросла до 10.7% – худшее значение с 2018-го:

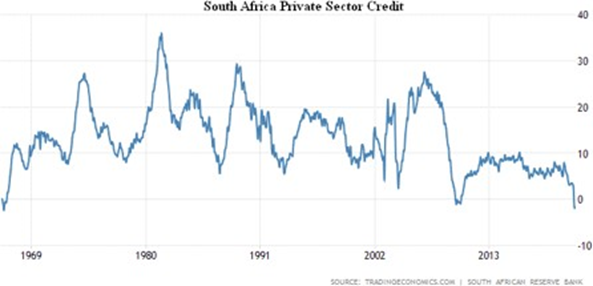

Кредитование частного сектора в ЮАР -1.8% в год – дно с мая 1966-го:

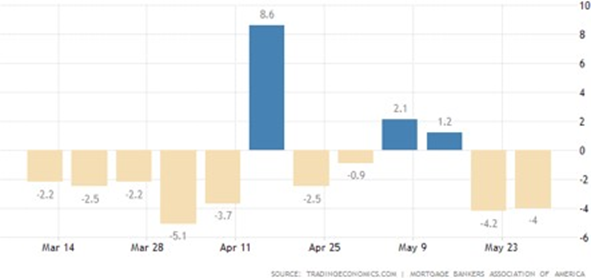

Ипотека в США продолжает падать, причём индекс минимален с февраля 2020-го, а вниз пошла уже и покупка (не только рефинансирование) на фоне взлёта цен на 20% в год:

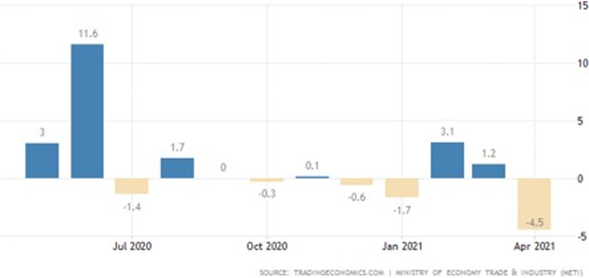

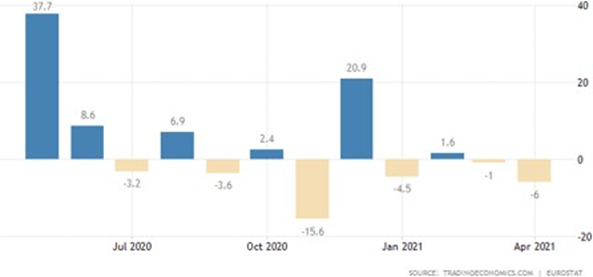

Розница Японии в апреле упала на 4.5% в месяц – годовой минимум:

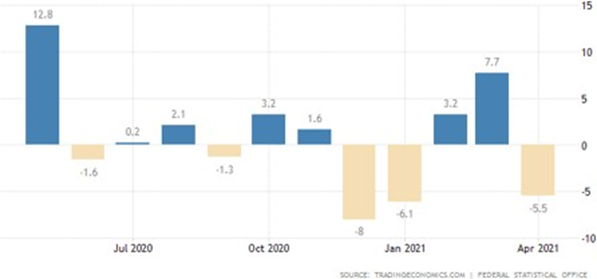

В Германии продажи -5.5% в месяц:

Во Франции -6.0%:

В еврозоне в целом -3.1%:

ЦБ Австралии оставил без изменений денежную политику.

ЦБ Индии расширил покупку гособлигаций.

Основные выводы. Как мы видим, промышленная инфляция существенно превышает потребительскую — и это значит, что рост потребительских цен будет продолжаться. Более того, с учётом упомянутой в первом разделе настоящего Обзора тенденции на занижение инфляции, возможно, что ситуация носит значительно более тяжёлый характер. Во всяком случае, падение розничных продаж и снижение промышленной активности наводит именно на такие подозрения.

Более того, есть и другие признаки серьёзных проблем.

Как видно из графика, если прибыль оказывалась выше консенсус- прогноза (оранжевый цвет) инвесторы на ситуацию не реагировали, а вот если меньше — начинали активно продавать. Иными словами, общий уровень пессимизма существенно вырос и надежды на продолжение положительных тенденций существенно сократились.

Кроме того, стали появляться аналитические тексты, в которых обсуждается тема окончания базовой инвестиционной модели. Для читателей наших обзоров это не новость, но в широкое экспертное поле такие идея раньше проникали редко.

Желаем всем нашим читателям успешных выходных и хорошего лета!