7-13 января 2023

Главная новость. Ключевыми событиями недели стали выступление главы ФРС Пауэлла и данные по инфляции, которые оказались позитивными. Индекс CPI (потребительской инфляции) показал падение на 0.1% по сравнению с ноябрём или +6.5% год к году. В ноябре был рост 0.1% при значении год к году в 7.1%.

Понятно, почему это было крайне важно: в начале декабря ставку подняли меньше, чем планировали изначально (на 0.5% вместо 0.75%) и было принципиально важно понять, не даст ли это действие негативного эффекта в роста цен. Если бы инфляции выросла относительно ноября, нужно было бы резко повышать ставку, что поставило бы под угрозу и финансовые рынки (которые «не любят» роста ставок), и дало бы козыри республиканцам, которые взяли под контроль Палату представителей (нижнюю палату Конгресса США). Да и объявление Байдена о том, что он хочет вновь баллотироваться на президентский пост выглядело бы не очень удачно.

Посмотрим, что сказал Пауэлл в речи, приготовленной к форуму о независимости центральных банков под эгидой шведского Риксбанка, до того, как были объявлены данные по инфляции, но, безусловно, уже их зная: «Восстановление ценовой стабильности, когда инфляция высока, может потребовать мер, непопулярных в ближнесрочной перспективе, поскольку мы повышаем ставки для замедления экономики. Отсутствие прямого контроля политиков над нашими решениями позволяет нам предпринимать необходимые меры, не оглядываясь на краткосрочные политические факторы». Иными словами, он сразу «отмазался» от возможных обвинений в политической ангажированности (не зря мы начали с них текущий Обзор!). Но давайте смотреть правде в глаза: весьма вероятно, что показатели по потребительской инфляции были специально приукрашены, исходя как раз из политической целесообразности!

Отметим, что данных по промышленной инфляции пока нет, они будут на следующей неделе. Может быть они как-то прояснят ситуацию. Но общая картина в экономике США совершенно не радужная и в следующих разделах настоящего Обзора это будет видно. Пока же отметим, что данные по «чистой» (то есть без учёта высоковолатильных компонент еды и топлива) потребительской инфляции такого яркого улучшения не показывают: рост 0.3% декабрь к ноябрю, +5.7% год к году, при том, что в ноябре было +0.2% м/м +6.0% г/г (снижение годового показателя связано с выбыванием высокого значения за декабрь 2021 года из годовой статистики).

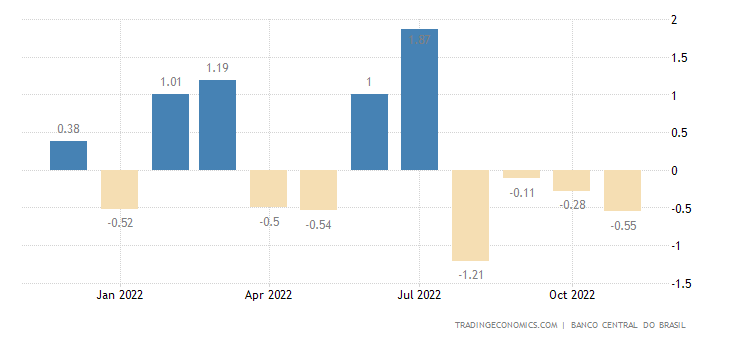

Макроэкономика. Индекс экономической активности в Бразилии помесячно сокращается 4 месяца подряд:

Рис.1

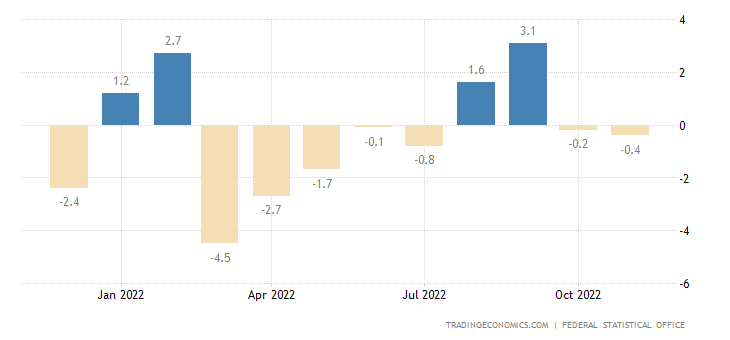

Промышленное производство в Германии -0.4% в год — 2-й минус подряд и 8-й за последний год:

Рис.2

В Испании -1.1% в год — худшая динамика почти за 2 года:

Рис.3

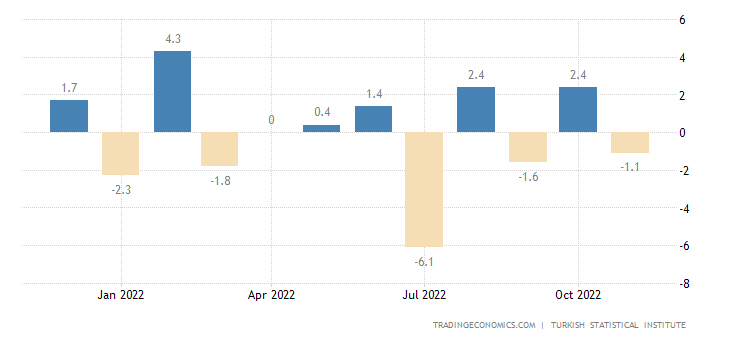

Выпуск промышленности Турции -1.1% в месяц:

Рис.4

И -1.3% в год — 1-й минус за 2.5 года:

Рис.5

Поскольку Турция — экономика экспортная, такие данные показывают, что у неё начались проблемы с экспортом. На внутреннем рынке всё давно не очень хорошо в связи с очень высокой инфляцией.

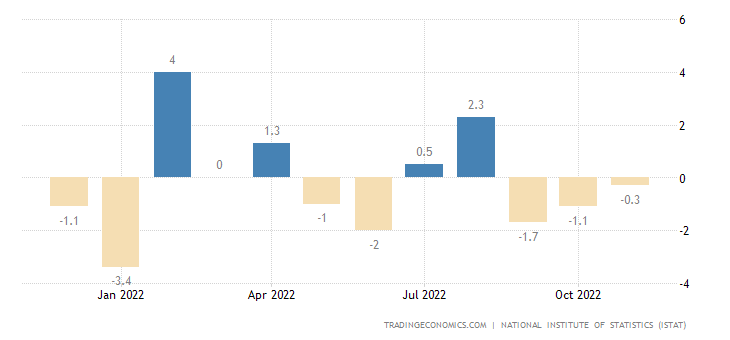

В Италии -0.3% в месяц — 3-й минус подряд:

Рис.6

И -3.7% в год — сильнейшее падение за 2 года:

Рис.7

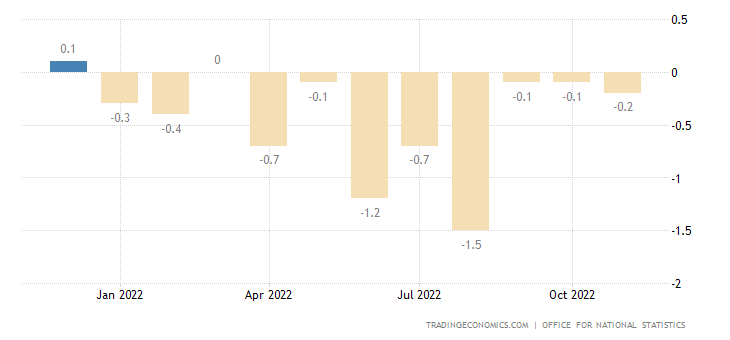

В Британии -0.2% в месяц — 11-й минус подряд:

Рис.8

И -5.1% в год — слабейшая динамика за 2 с лишним года:

Рис.9

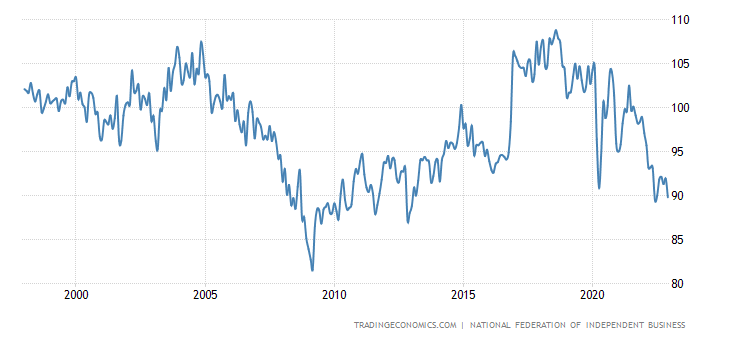

Оптимизм малого бизнеса в США худший за полгода и совсем рядом с 10-летним дном:

Рис.10

Это к вопросу об оптимизме официальных властей. Кое-какие данные мы ещё приведём в следующем разделе.

Деловое доверие в Бразилии минимально за 2.5 года:

Рис.11

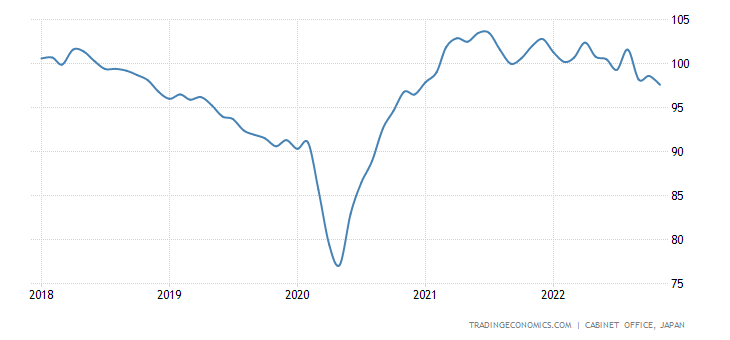

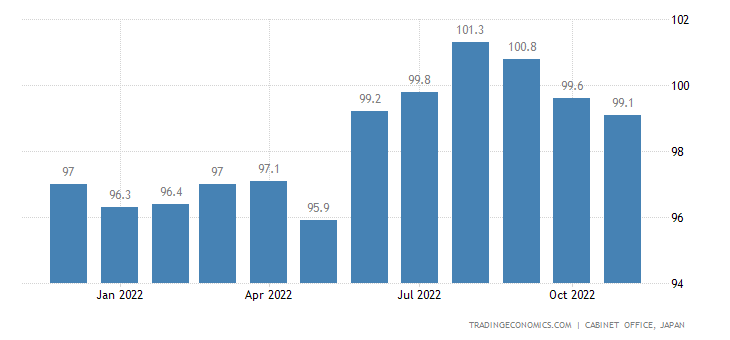

Опережающие индикаторы в Японии на дне за 2 года:

Рис.12

А совпадающие — за полгода:

Рис.13

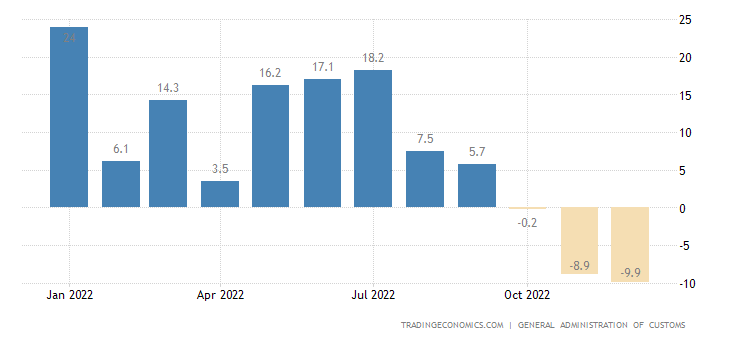

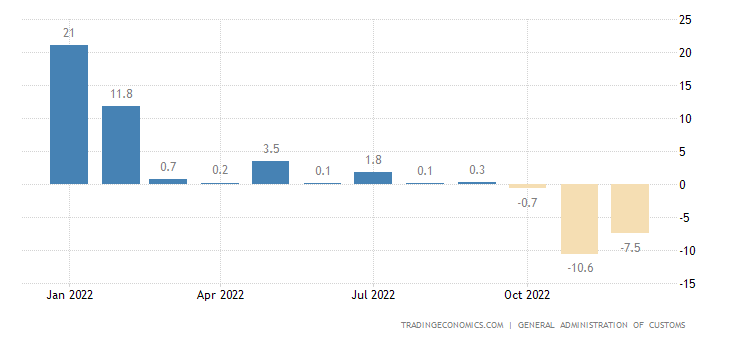

Экспорт КНР -9.9% в год:

Рис.14

Импорт -7.5% в год:

Рис.15

Это уже прямо ой-ёй-ёй, с учётом того, что это годовые данные!

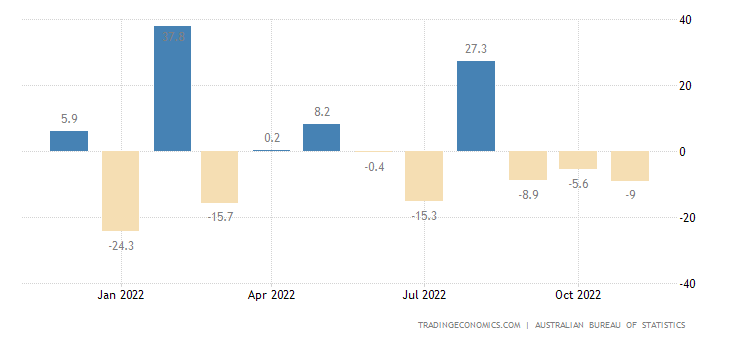

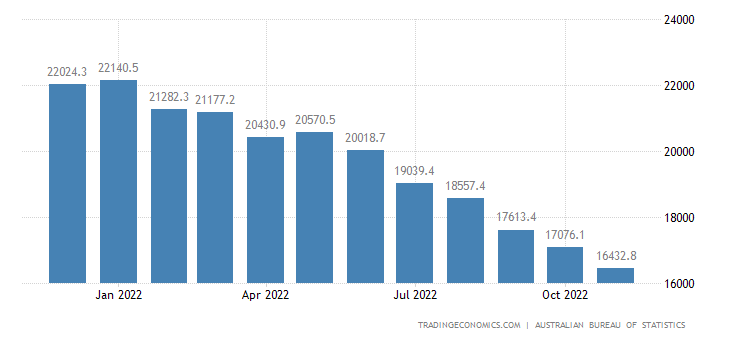

Разрешения на строительство в Австралии -9.0% в месяц — 3-й минус подряд:

Рис.16

И -15.1% в год — 14-й минус подряд:

Рис.17

Показатель вернулся к значениям до ковида, которые совпадают с уровнями 10-летней давности:

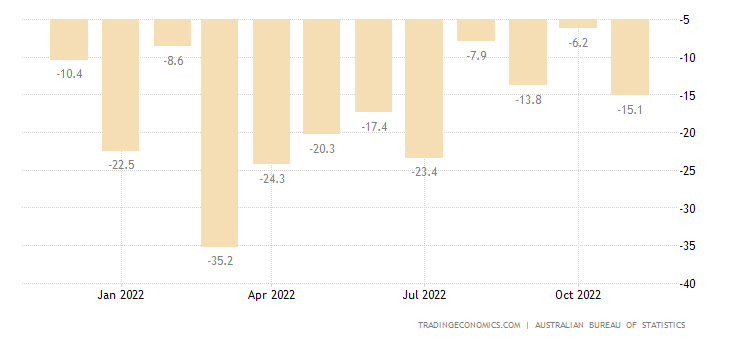

Заявки на ипотеку в Австралии -3.8% в месяц (6-й минус подряд) и -24.8% в год:

Рис.19

Средняя ставка по ипотеке в Британии подскочила до 15-летнего максимума 6.41%:

Рис.20

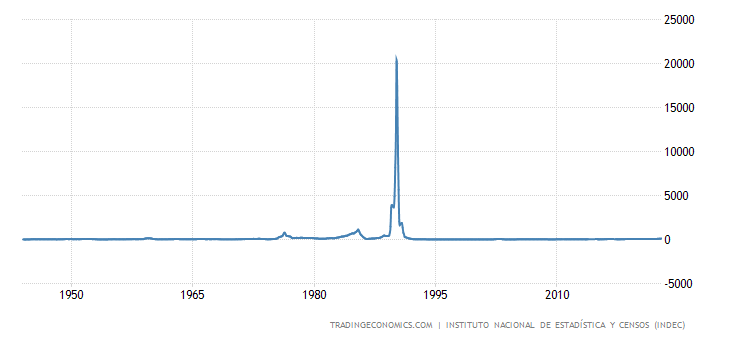

CPI Аргентины +94.8% в год — пик с 1991-го:

Рис.21

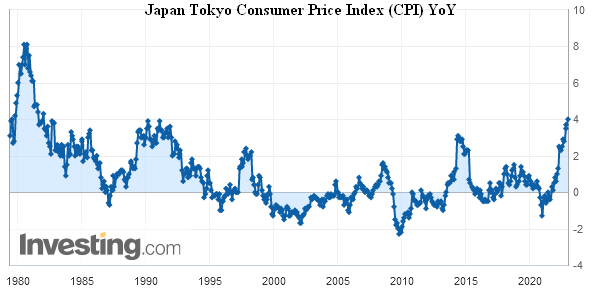

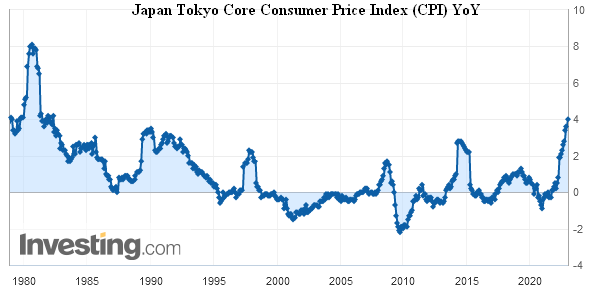

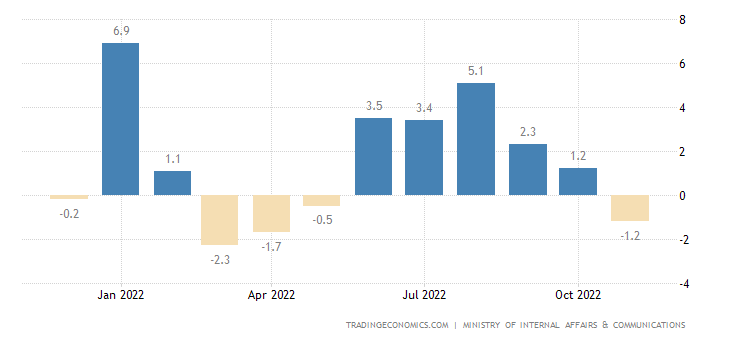

CPI префектуры Токио в Японии +4.0% в год — 40-летний максимум:

«Чистый» CPI также +4.0% в год — и это тоже вершина с 1982-го:

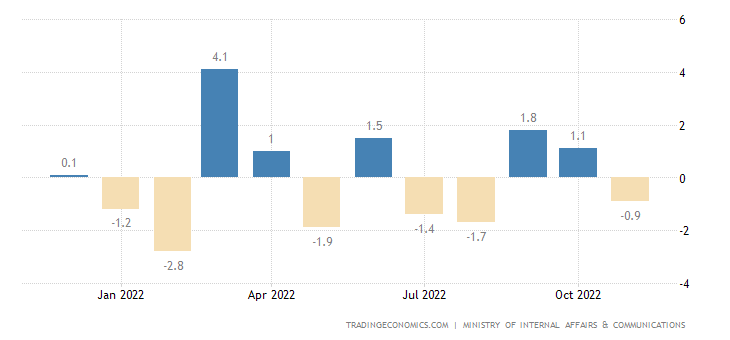

Расходы японских домохозяйств -0.9% в месяц:

Рис.24

И -1.2% в год:

Рис.25

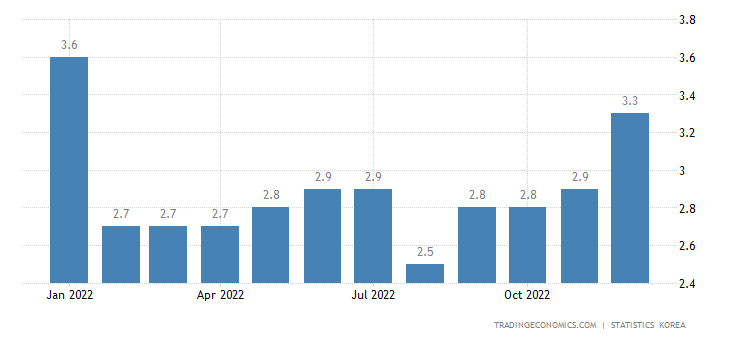

Безработица в Южной Корее максимальна за год:

Рис.26

ЦБ Южной Кореи поднял ставку на 0.25% до 3.50%:

Рис.27

Основные выводы. Добавим ещё одну ложку дёгтя в бочку мёда, которую демонстрируют официальные «экспертные» издания. Впервые за много месяцев число первичных обращений безработных в США в декабре уменьшилось до 205 000 (в ноябре было 206 000) при том, что прогноз был негативный (215 тысяч). Но мы много раз отмечали, что трудовая статистика в США, точнее, её основные показатели, подвергается серьёзным искажениям. А вот показатель продолжительности трудовой недели никто публично не обсуждает, в связи с чем ему можно верить больше.

Продолжительность трудовой недели в декабре (с учётом сезонной корректировки, данные от 6 января) снизилась до 34.3 часов по сравнению с 34.4 в ноябре. При этом прогнозы обещали рост до 34.5. В норме, работодатели склонны повышать нагрузку на имеющийся персонал, чем набирать новый, поэтому в начале периода экономического роста (который, как намекают руководители ФРС, вот-вот начнётся или даже уже начался) продолжительность рабочей недели должна расти. Если она падает — это значит, что стагнация продолжается, причём довольно сильная, поскольку продолжительность рабочей недели очень консервативный показатель.

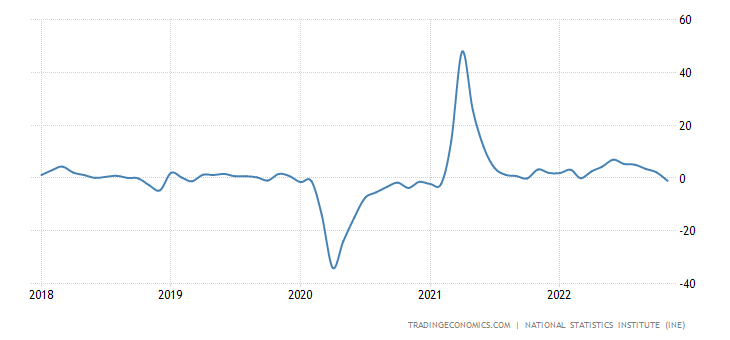

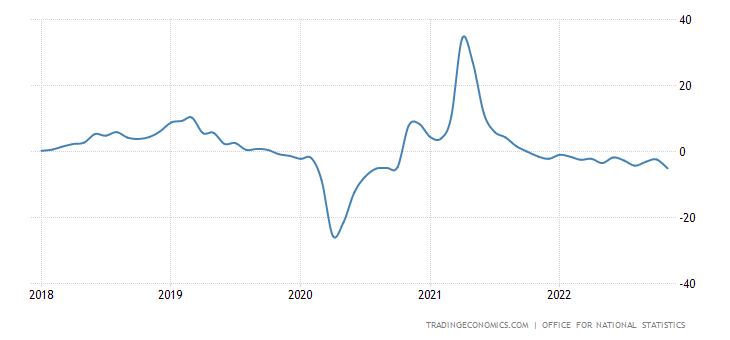

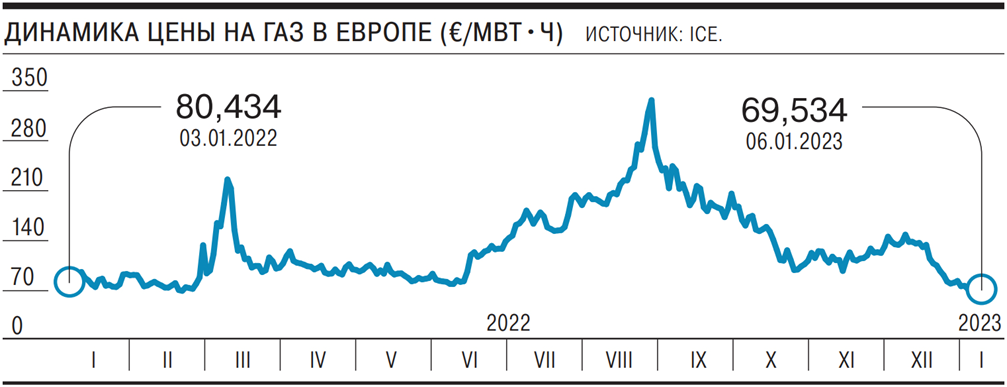

Далее, многие трактуют снижение инфляции как позитивный сигнал, реакцию экономики на денежно-кредитную политику властей. И действительно, эффект хорошо заметен на приведённом ниже графике для ЕС:

Беда в том, что не исключено, что такой позитивный эффект, и в США, и в ЕС связан с падением совокупного спроса (объёма продаж). Продавцы любой продукции в такой ситуации начинают снижать цены, чтобы сохранить объёмы.Для ЕС это тем более важно, что в регионе начинается серьёзная деиндустриализация. При выпадении крупных потребителей неминуемо приходится снижать наценки (напомним, что в ЕС основную прибыль от продажи газа получают посредники).

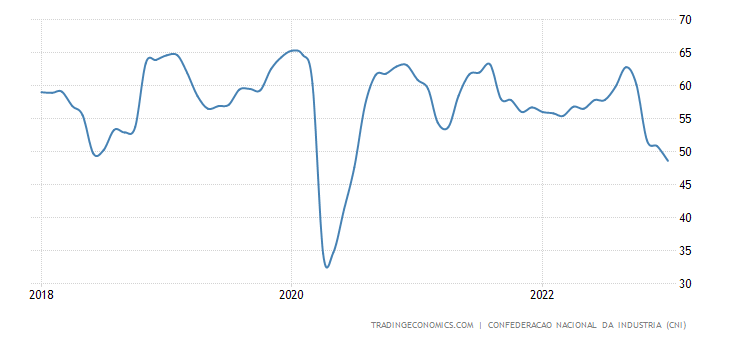

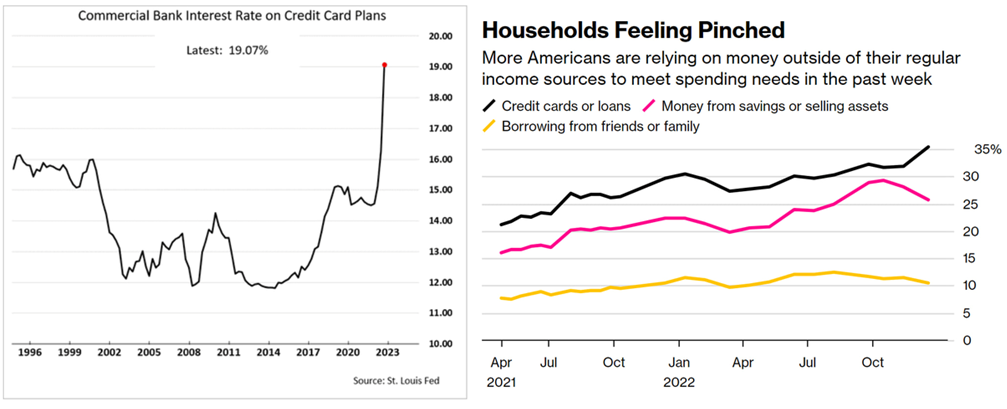

При этом стоимость кредита растёт, это очень хорошо видно по карточным кредитам в США:

Тут, кстати, отлично проявляется тот же закон, только в противоположном направлении: рост спроса вызывает рост цен (то есть повышение процента за кредит). Соответственно, уже через несколько месяцев это даст новую волну падения спроса, поскольку часть тех денег, которые домохозяйства сегодня тратят на покупки, они будут вынуждены отдавать как плату за кредит.

Поскольку власти не признают экономический спад ни в США, ни в ЕС, они не могут объяснить падение инфляции снижением спроса. Мы же оцениваем реальное падение ВВП в США по итогам 2022 года в 7-8% и по этой причине не можем не отметить, что монетарная составляющая инфляции должна сокращаться не только из-за политики властей (ужесточение кредитно-денежной политики), но и из-за прямого и очевидного падения спроса.

При этом структурная составляющая инфляции (связанная с повышением себестоимости производства товаров и услуг) никак от падения спроса не зависит: как бы он не уменьшался, продавать себе в убыток в рыночной экономике нельзя. Когда речь идёт о перепродаже газа в ЕС (где прибыль перекупщиков может достигать десятков и даже сотен процентов), серьёзное снижение цен возможно, хотя и этот источник практически исчерпан. А вот в промышленности и торговле рыночным услугами это уже практически невозможно. Соответственно, надеяться на серьёзное падение инфляции от текущих значений можно только в ситуации резкого спада спроса (то есть ВВП), поскольку в этом случае будет сильно меняться структура спроса в сторону наиболее дешёвой продукции. И в ней будет рост спроса, на фоне обвального падения более дорогих (и качественных) товаров и услуг.

На этом мы заканчиваем аналитическую часть Обзора и поздравляем всех, кто помнит, что по юлианскому календарю Новый год начинается в ночь с 13 на 14 января с праздником! И желаем в этом году успехов и процветания, в чём нашим читателям безусловно помогут наши обзоры!

Пауэлл — руководитель ФРС, а не ФРГ, не так ли?

Михаил Леонидович, хотела бы узнать Ваше мнение. Spydell опубликовал 2 поста 13 и 14 января о промпроизводстве ЕС, приведя аргументы, что никакого кризиса нет и промышленность ЕС живее всех живых.

Какой-то посторонний график оказался на месте Рис.21 Argentina Inflation Rate

Нет, всё правильно. Просто у них была гиперинфляция.

Продолжительность трудовой недели уже слишком консервативный индикатор, поскольку сейчас все корпорации внедряют ИИ во многие процессы, которые ранее выполняли работники

За месяц?