21-27 октября 2023 года

Главная новость. Резкий рост ВВП США (по предварительным данным), который составил 4.9% (квартал к кварталу, но в годовом исчислении). Предыдущее значение было 2.1%, прогноз — 4.0%.

Разумеется, цифра может в процессе доработки снизиться, кроме того, не забудем, что в США в очередной раз принципиально изменили методику расчёта (см. последний раздел Обзора). Отметим, что данные индекса PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) США (см. следующий раздел) как в целом, так и по отдельным направлениям, промышленность и услуги, оказались на грани депрессии, что никаких оснований для роста не даёт. Да и вообще, этим цифры не информативны, поскольку крайне мало отличаются от предыдущих.

Так что, скорее всего, мы имеем дело с артефактом новой методики, усугублённым ситуацией с денежной накачкой. Причём не со стороны эмиссионного центра, как это было ранее, а со стороны бюджета, дефицит которого бьёт все рекорды. Разумеется, эту ситуацию нужно исследовать, в частности, посмотреть на инфляцию, не начался ли в ней существенный рост, но эту картину мы увидим к середине ноября. Во всяком случае, индекс-дефлятор в III квартале (по тем же предварительным данным) существенно вырос, до 3.5%, при предыдущем значении в 1.7%.

Может, мы хотя бы видим, что что-то в экономике США стало меняться и необходимо эту ситуацию тщательно контролировать. А пока крайне внимательно следить за ситуацией, поскольку более или менее адекватно оценивать показатели статистики будет в ближайшие месяцы крайне сложно. Весь накопленный за последние годы опыт оценки статистики США обнулился и его нужно нарабатывать заново.

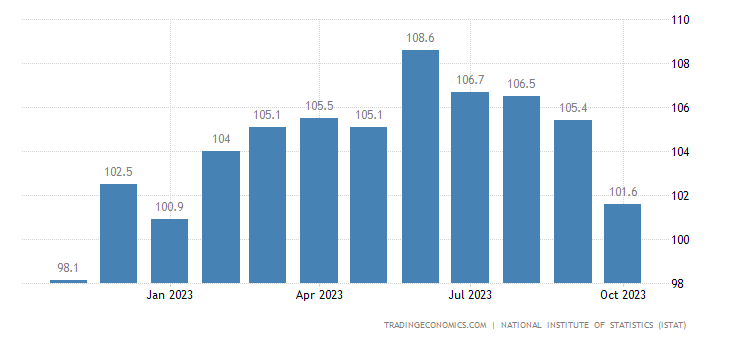

Макроэкономика. Промышленные продажи в Италии -5.0% в год — 5-й минус подряд и худшая динамика за 3 года:

Рис. 1

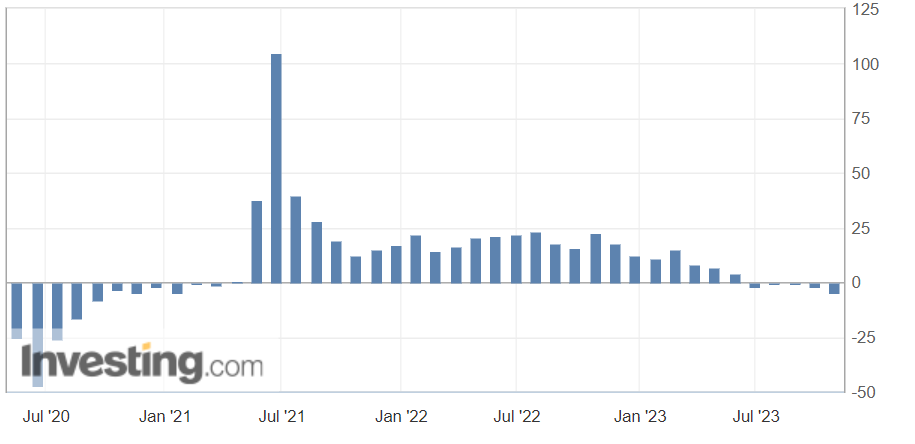

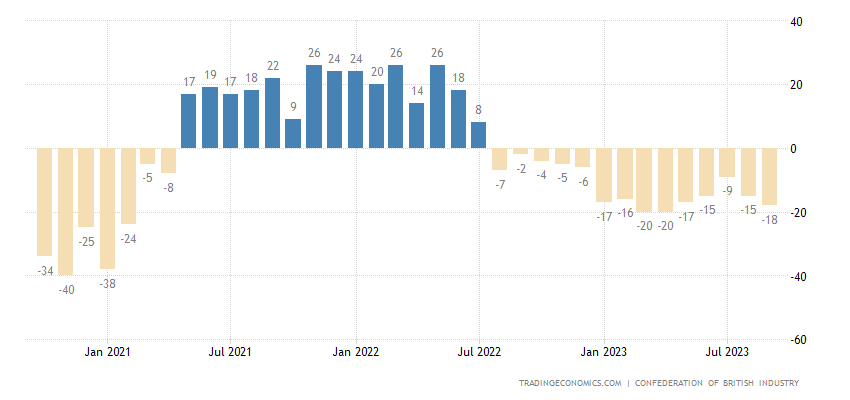

Баланс промышленных заказов в Британии (-26) слабейший почти за 3 года:

Рис. 2

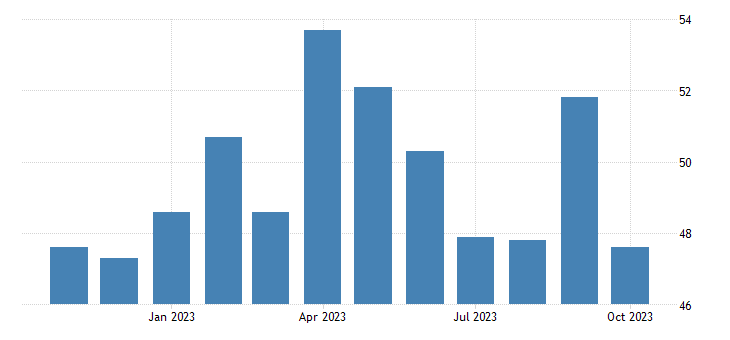

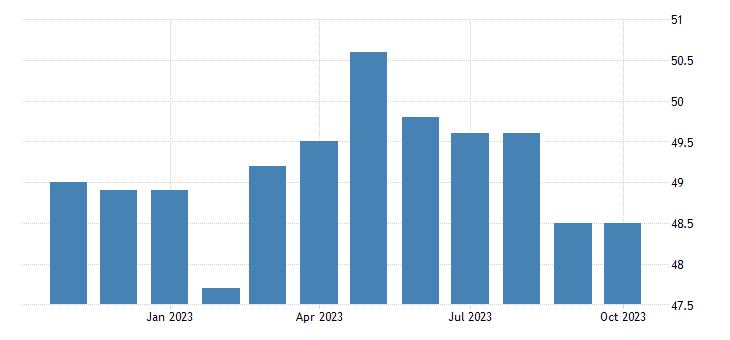

PMI индустрии Австралии худший за 3.5 года:

Рис. 3

В сфере услуг — за 10 месяцев:

Рис. 4

В Японии низы за 8 и 10 месяцев соответственно:

Рис. 5

Рис. 6

Во Франции производственный PMI на дне за 3.5 года, а без учёта ковидного провала — за 11 лет:

Рис. 7

В сфере услуг Британии 9-месячный минимум:

Рис. 8

В США композитный индекс PMI за октябрь составил 51.0 (был в сентябре — 50.2), промышленный индекс составил 50.0, а был 49.8, индекс услуг — 50.9, а был 50.1 . Приводить графики здесь бессмысленно, поскольку радикально изменились данные, на основе которых эксперты делали свои выводы.

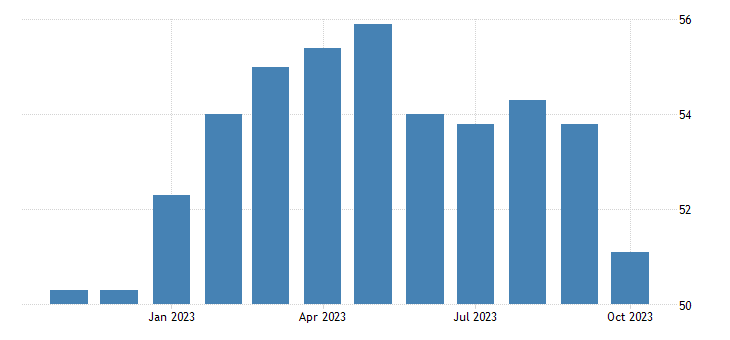

Деловое доверие в Турции минимально за 8 месяцев:

Рис. 9

В Бразилии — за 4 месяца:

Рис. 10

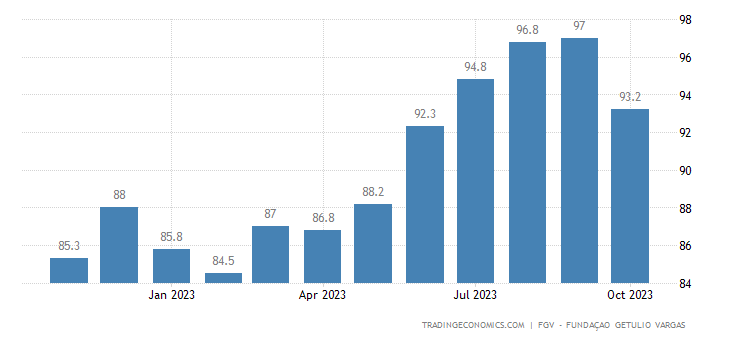

В Бельгии — за 3.5 года, а без учёта ковидного провала — с 2009-го:

Рис. 11

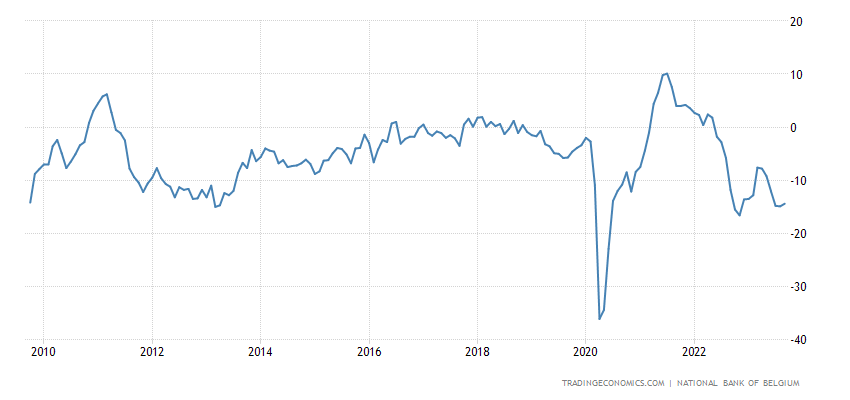

То же в Канаде:

Рис. 12

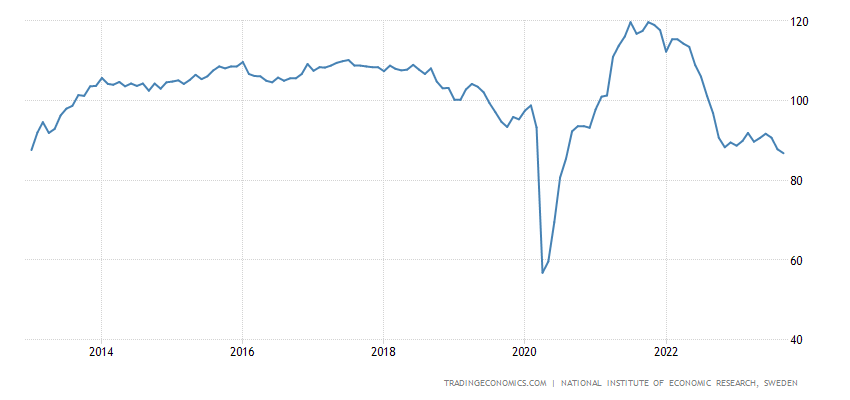

В Швеции — за 3 года, а за вычетом провала 2020-го — с 2013-го:

Рис. 13

То же в Италии:

Рис.14

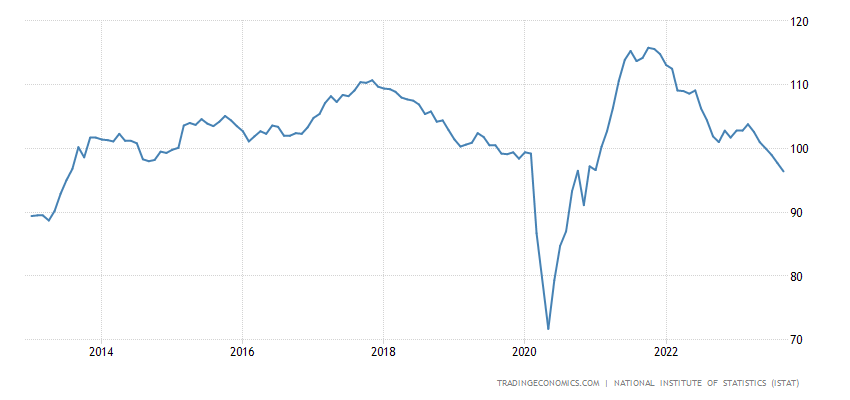

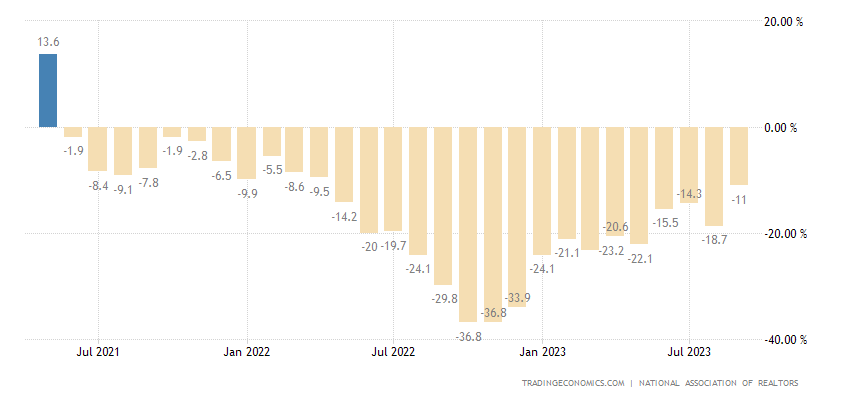

Незавершённые продажи вторичного жилья в США -11% в год — 28-й минус подряд:

Рис. 15

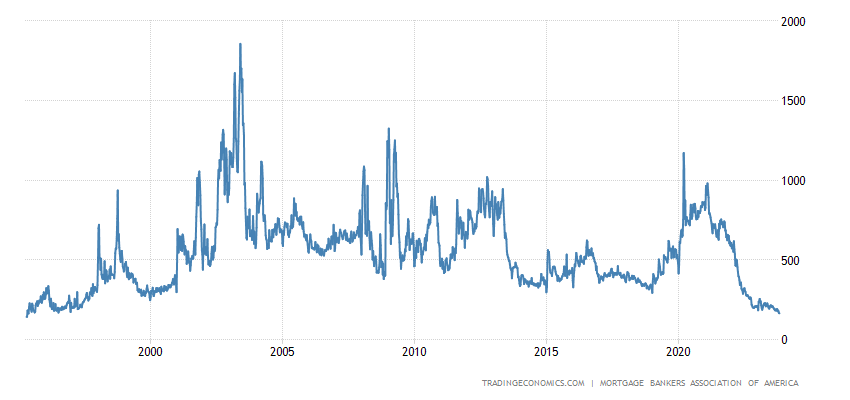

Заявки на ипотеку в США обновили 28-летний минимум:

Рис. 16

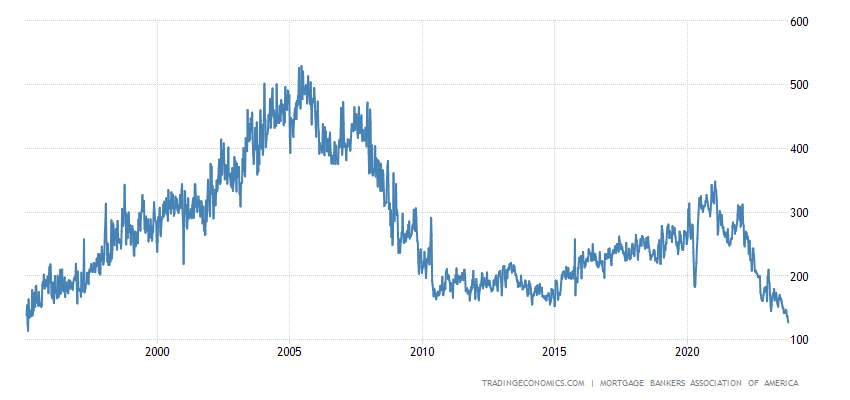

В том числе займы на покупку (не рефинансирование) жилья:

Рис. 17

Ставка по кредитам максимальна за 23 года (7.90%):

Рис. 18

Такой же пик отметили и проценты по займам у Freddie Mac (7.79%):

Рис. 19

Её же 15-летние кредиты также максимально дороги с 2000-го (7.03%):

Рис. 20

Займы домохозяйствам в еврозоне +0.8% в год — 8-летний минимум:

Рис. 21

В Швеции займы домохозяйствам +0.7% в год — слабейшая динамика с 1996-го:

Рис. 22

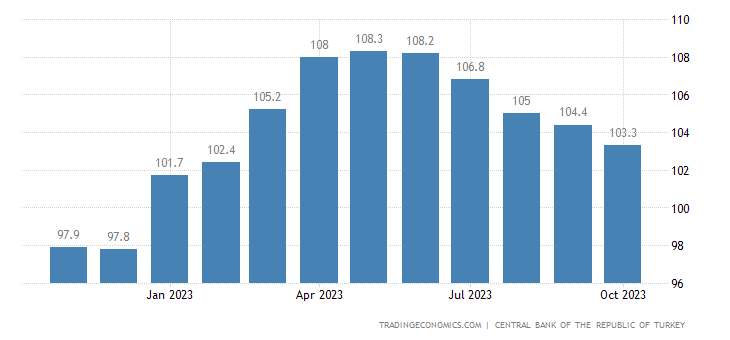

CPI (индекс потребительской инфляции) префектуры Токио в Японии +2.7% в год — 34-летняя вершина:

Рис. 23

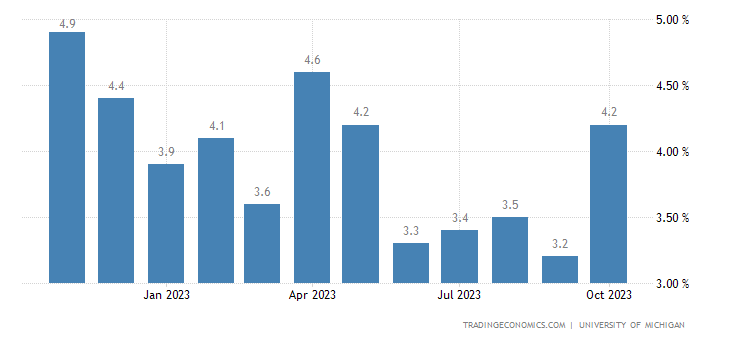

Инфляционные ожидания в США на полугодовом пике (+4.2% в год):

Рис. 24

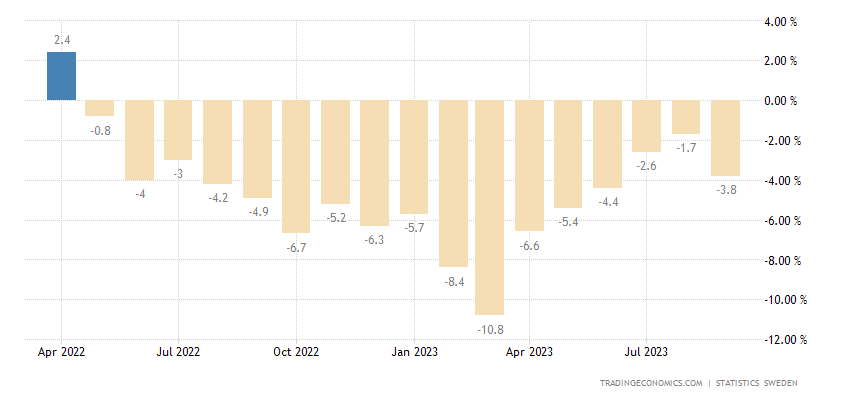

Объём розничных продаж Швеции -3.8% в год — 17-й минус подряд:

Рис. 25

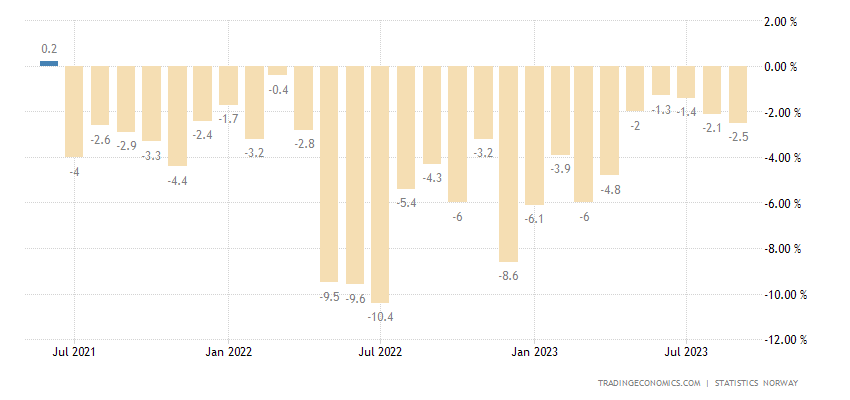

Розница Норвегии -2.5% в год — 27-й минус подряд:

Рис. 26

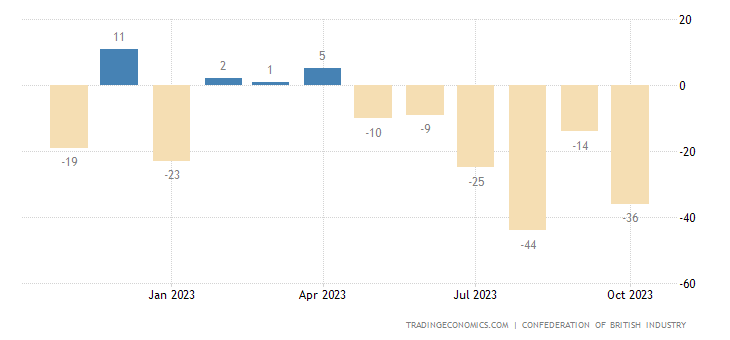

Баланс розницы в Британии держится в минусе 6 месяцев подряд:

Рис. 27

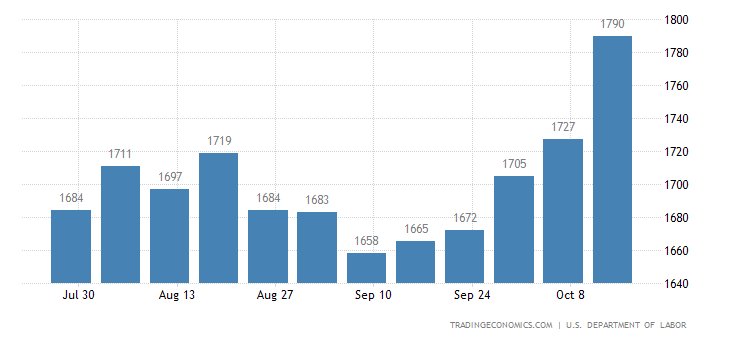

Число получателей пособий по безработице в США максимально за полгода:

Рис. 28

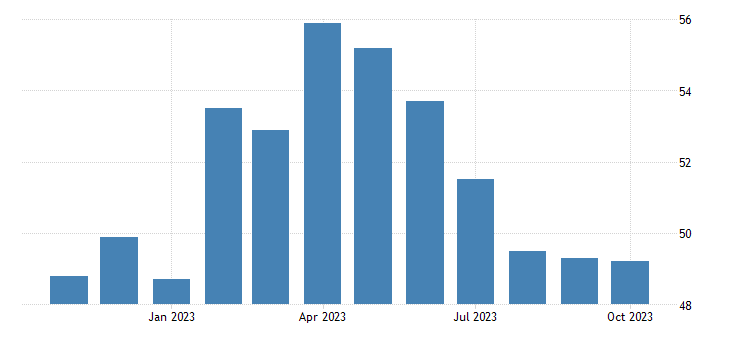

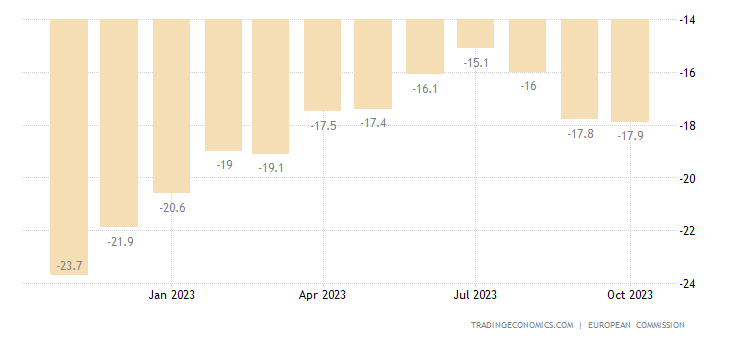

Потребители в еврозоне пессимистичны максимально за 7 месяцев:

Рис. 29

В Италии — за 9 месяцев:

Рис. 30

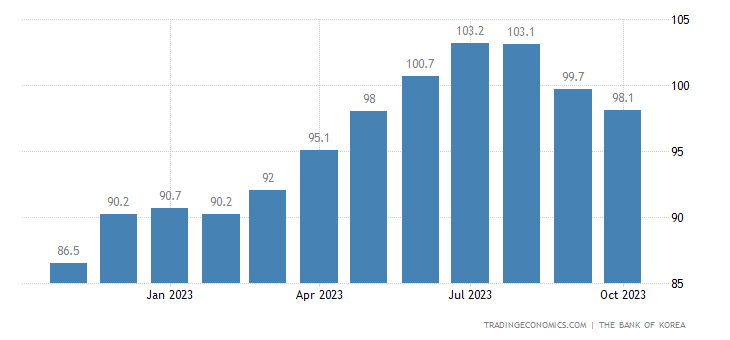

В Южной Корее — за 5 месяцев:

Рис. 31

ЦБ Турции поднял ставку на 5% до 20-летнего максимума 35%. ЦБ Канады оставил денежную политику прежней, как и ЕЦБ.

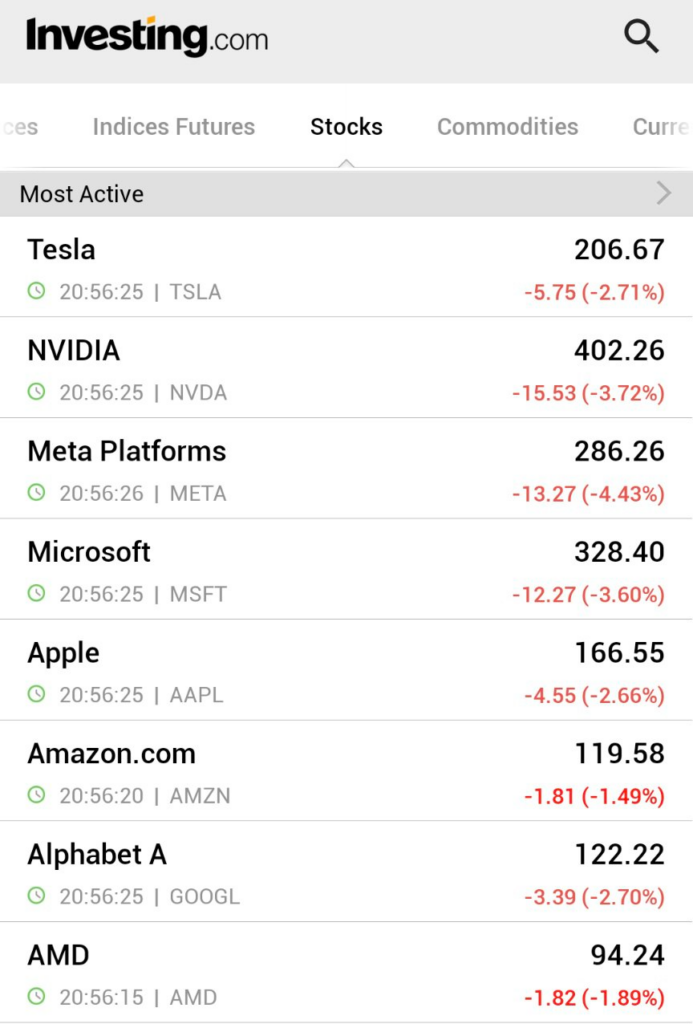

Основные выводы. Прежде всего отметим, что министр финансов Джанет Йеллен заявила, что данные роста за третий квартал показывают, что экономика США чувствует себя очень хорошо и что есть свидетельства мягкой посадки, когда инфляция снизилась, не вызывая рецессии. Она также заявила, что рост доходности долгосрочных облигаций является отражением сильной экономики США, а не скачком государственных займов.

Про инфляцию её утверждения не соответствуют даже официальным данным (хотя, возможно, она это сказала до появления соответствующих показателей в открытом доступе). Но вот картина американского фондового рынка на момент этого заявления:

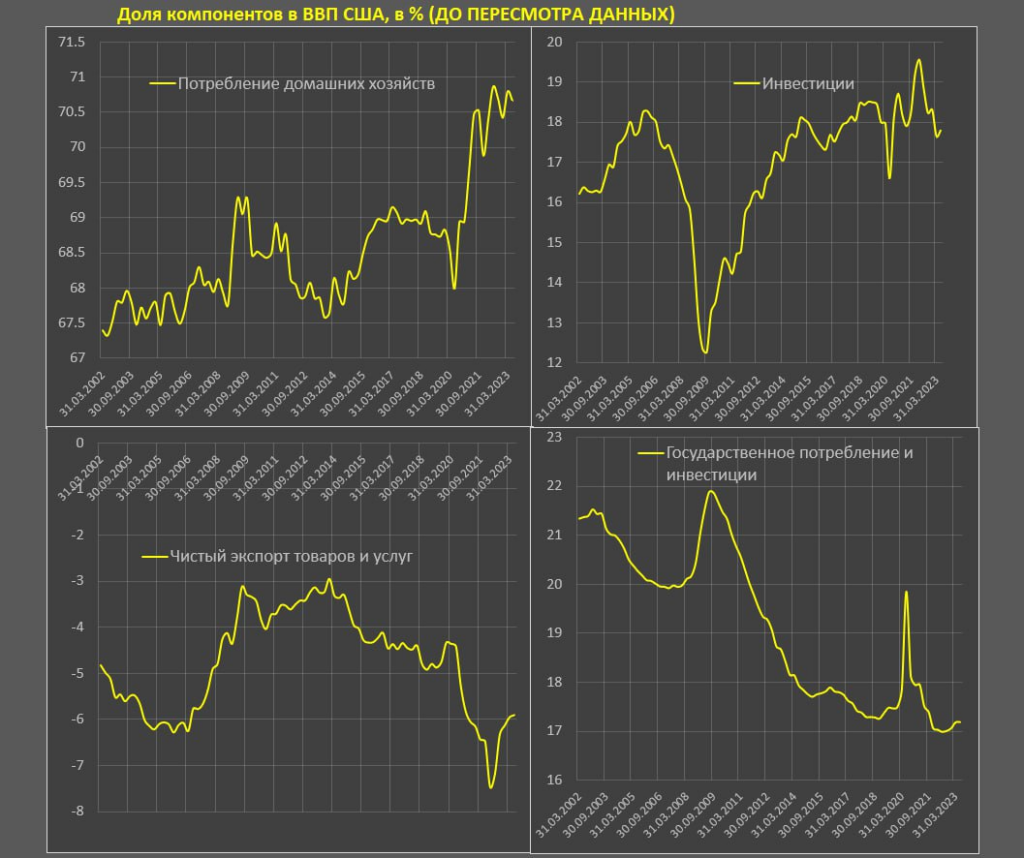

К слову, наше утверждение о том, что США не в состоянии вытащить свою промышленность за счёт ресурса внутреннего спроса получили дополнительные подтверждения:

Так что что-то у Йеллен не складывается …

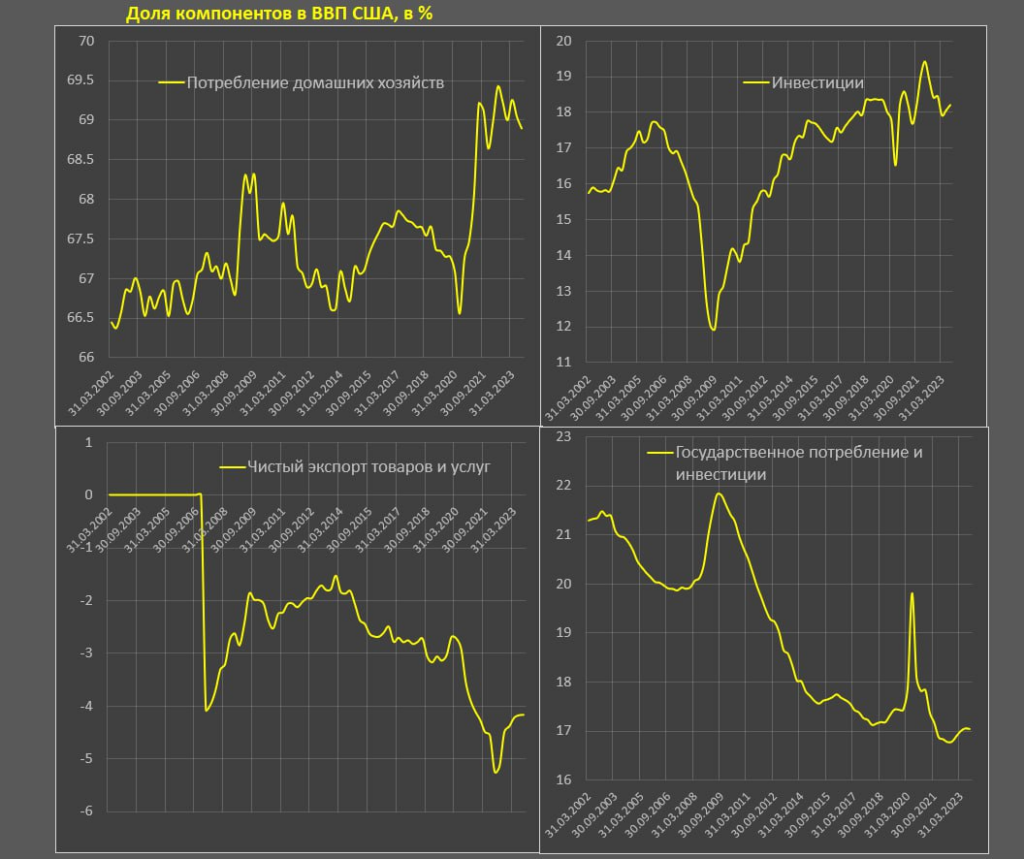

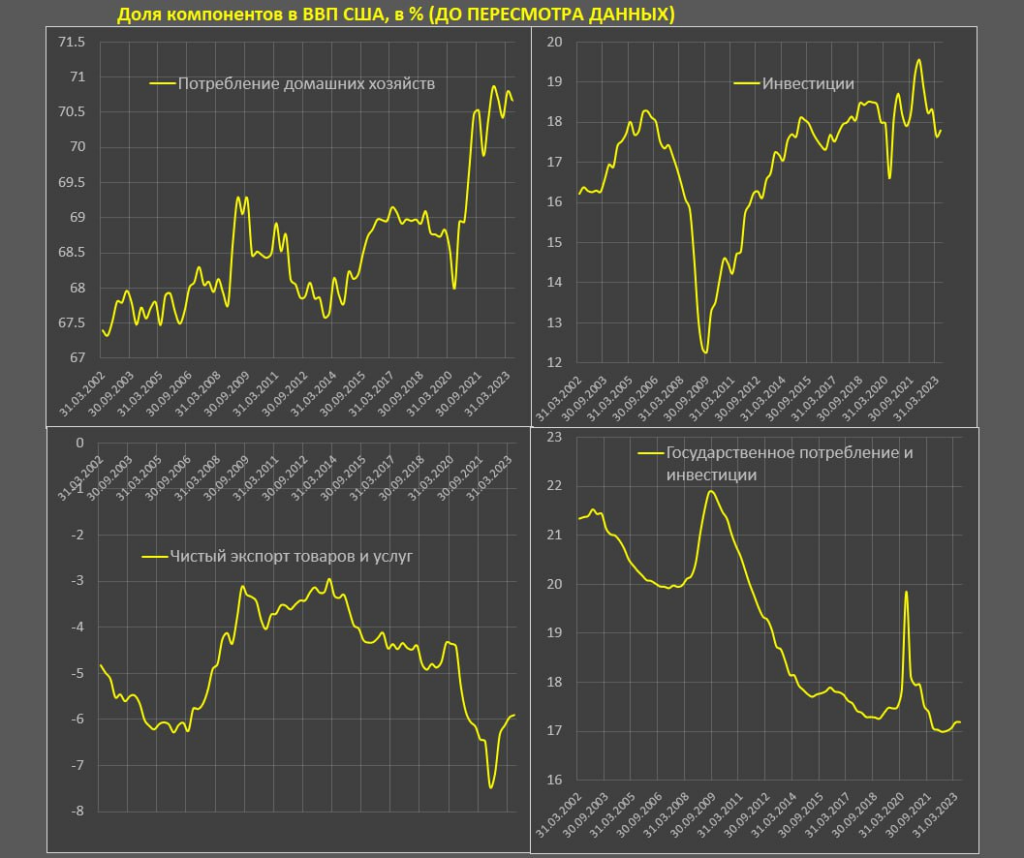

И, в заключение, о пересмотре статистических данных (комментарий Павла Рябова).

«В очередной раз был произведен масштабный пересмотр американской статистики … с 1947 года!

Это можно было ожидать на основании масштабного пересмотра данных по доходам и расходам американцев, а сейчас пересмотр был по всем ключевым макроэкономическим индикаторам за всю историю США! Однако, основная трансформация данных началась с 2013 (до этого «косметические» изменения).

Масштаб «диверсии» еще предстоит оценить, но, если касаться главного показателя (ВВП), пересмотрели, как номинальный ВВП, так и дефлятор. Расхождение по номинальный ВВП составило 0.85%, а по дефлятору – свыше 1% (занизили общую инфляцию). В дополнение к этому статистика была приведена к ценам 2017 года, а раньше сравнение было с 2012 годом.

В итоге, по новым данным накопленный рост американской экономики за 10 лет оказался почти на 2% выше, чем по старым данным. Самые существенные изменения в кризисный 2020 – теперь падение всего 2.2%, тогда как ранее считалось, что ВВП упал на 3.4%.

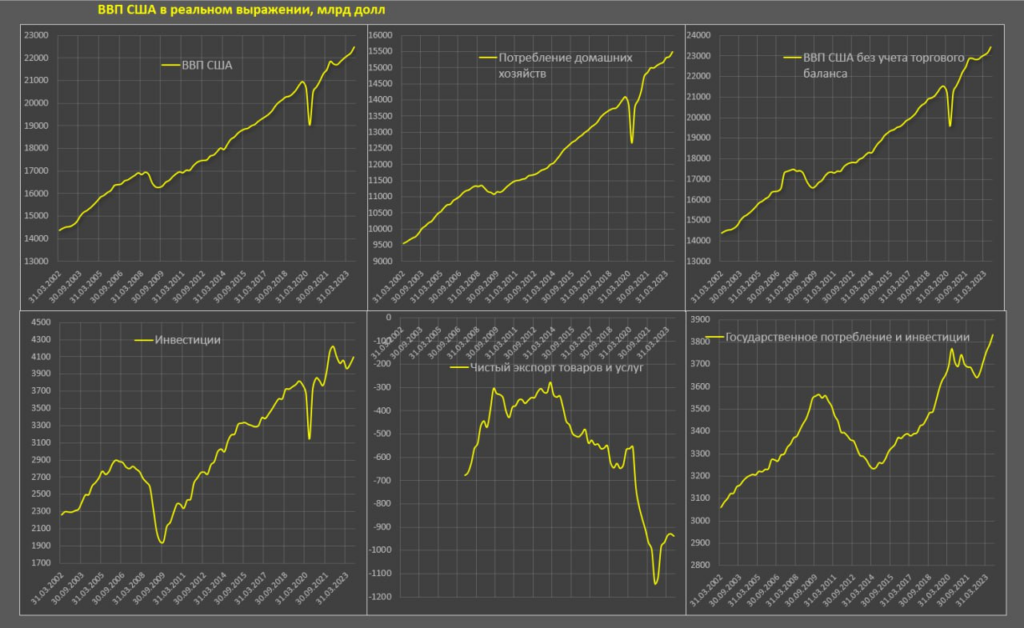

В 3 кв 2023 американская экономика на 7.4% превысила доковидный уровень (4кв19), где потребление домашних хозяйств выросло на 10%, из которых увеличение спроса на товары составило 18.2% в реальном выражении, а спрос на услуги вырос на 6.2%.

Инвестиции в основной капитал увеличились на 6%, экспорт вырос лишь на 1.2% (!), а импорт взлетел на 13.2%, увеличивая дефицит торгового баланса. Госпотребление и инвестиции выросли на 5%.

По трендовому росту:

• ВВП США с 4кв2013 по 4кв 2019 (6 лет) имел среднеквартальный темп роста на уровне 0.63%, с 4кв19 по 3кв23 среднеквартальный рост 0.48%, а с 4кв21 (начало ужесточения ДКП) по 3кв23 рост составляет 0.44%, т.е. рост немного ниже докризисного тренда. Далее сравнение будет в указанном порядке.

• Потребление ДМХ: 0.67%, 0.65%, 0.49%

• Валовые инвестиции: 0.92%, 0.56%, минус 0.23% из—за эффекта запасов

• Инвестиции в основной капитал: 1.05%, 0.4%, 0.22%

• Госпотребление и инвестиции: 0.49%, 0.33%, 0.59%.

Инвестиции сильно отстают, но очень силен потребительский спрос, а с 2022 ускоряется госпотребление».

И дело тут не только в том, что это изменение показателей (а, скажем, снижение инфляции автоматически завышает ВВП). Дело ещё и в том, что теперь становится значительно сложнее сравнивать данные и делать системные выводы. Впрочем, мы надеемся преодолеть эти проблемы, так что наши читатели спокойно могут отдыхать в выходные и трудиться в рабочую неделю!