1-7 октября 2022

Главная новость. Основной новостью недели стало решение ОПЕК по снижению добычи нефти. Истерика в США понятна, поскольку главное тут не цены на нефть (собственно, в США не цены на нефть представляют сегодня главную проблему, см. ниже), а то, что члены организации демонстративно проигнорировали интересы США.

Да, мы неоднократно отмечали, что наиболее адекватные руководители стран мира (действующие и бывшие) отмечают, что старые экономические и политические модели больше не работают («старый порядок нельзя вернуть»). Так, за последнюю неделю дважды отметилась Меркель, которая так долго была канцлером Германии, что её мнение всегда важно. Так вот она вначале сказала, а потом повторила, что нужно строить новую архитектуру безопасности Европы, причём вместе с Россией.

Отметим, что безопасность западной Европы, а потом и всей Европы обеспечивали именно США, но сегодня уже понятно, что у них это не совсем получается (решение ОПЕК тому доказательство). Причём безопасность не только политическую, но и экономическую, и финансовую. А с последней всё совсем плохо, см. следующие разделы настоящего Обзора. Разумеется, действующие политики Евросоюза (за исключением главы Венгрии Орбана) действуют в рамках старого порядка, но уже всем становится очевидно, что ему пришёл конец.

Беда в том, что в рамках старого порядка новый пока не зародился. И это означает, что кризис всё время усиливается и будет усиливаться дальше. Впрочем, будем надеяться, что наши советы помогут подписчикам пройти его с минимальными потерями.

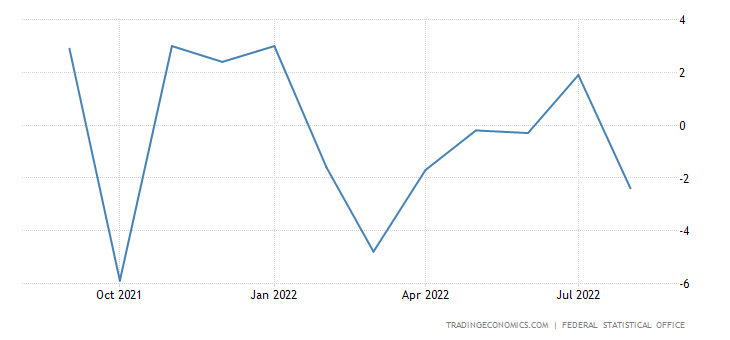

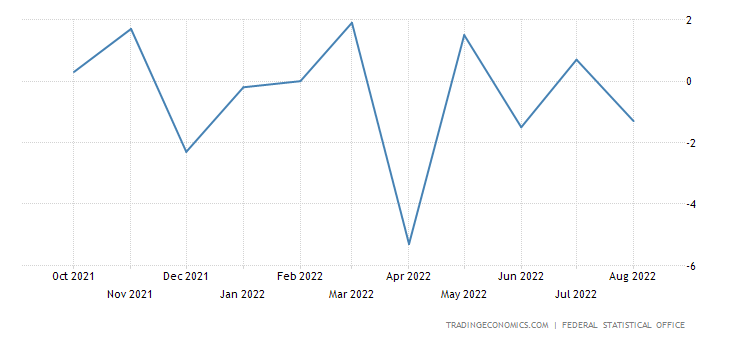

Макроэкономика. Промышленные заказы в Германии -2.4% в месяц — 6-й минус за последние 7 месяцев:

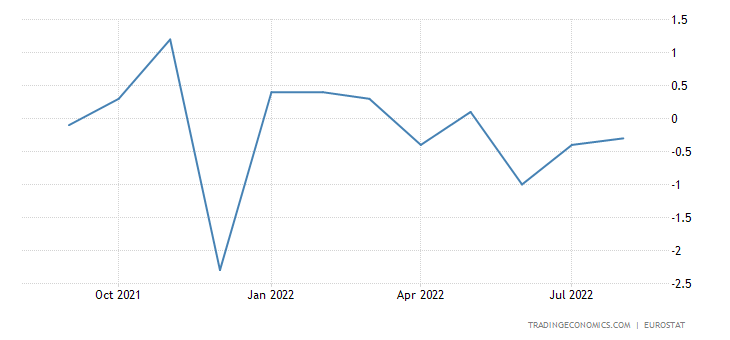

И -4.1% в год — 6-й минус подряд:

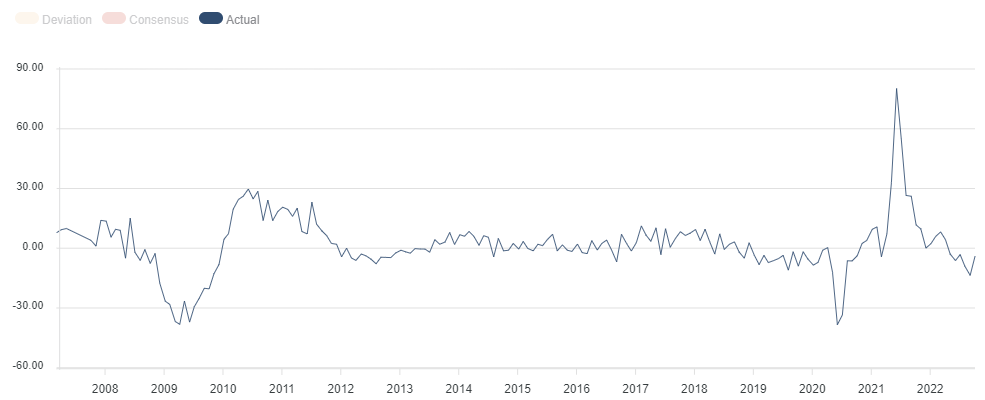

И промышленное производство в Германии также ушло в минус:

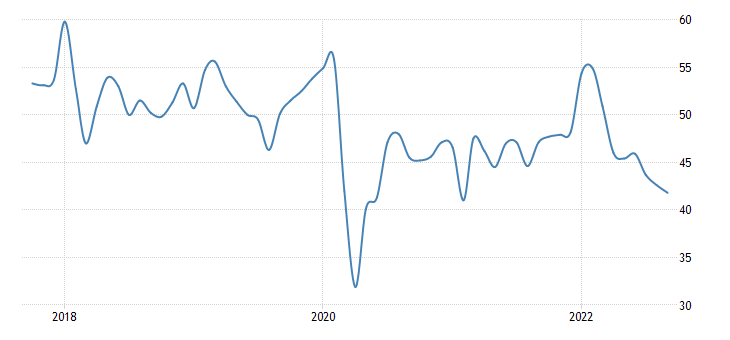

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Японии на дне за 20 месяцев:

В Южной Корее — за 26 месяцев и в области спада:

В Швеции — за 27 месяцев и тоже в зоне спада:

В еврозоне в целом аналогичная картина:

Аналогичная ситуация в Турции:

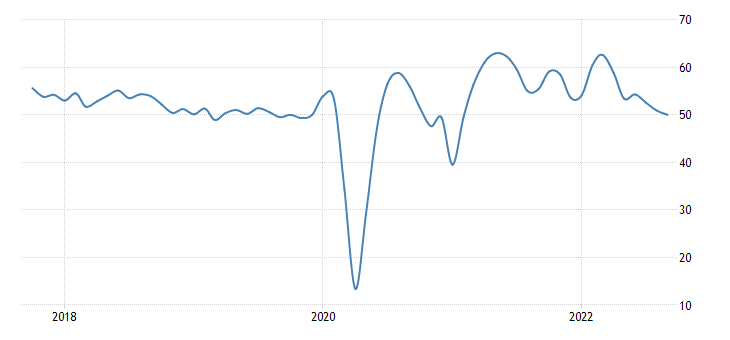

27-месячное дно и в США, но пока там только зона стагнации (разумеется, с учётом заниженной инфляции, скорее всего, спад в США идёт с осени прошлого, 2021 года):

PMI сферы услуг еврозоны в зоне спада и на дне за 19 месяцев:

В том числе в Германии — за 28 месяцев и очень низко (45.0 пункта):

В Британии стагнация и 19-месячный минимум:

Строительный PMI Германии в зоне депрессии (41.8 пункта) и минимален за 19 месяцев:

Неудивительно, что Меркель начала выступать своими заявлениями, понятна и истерика действующего руководства Германии. Другое дело, что эта истерика направлена не на проблемы с экономикой страны, а на борьбу с Россией.

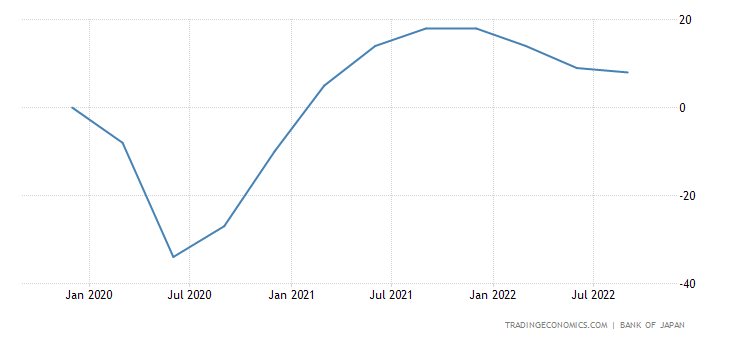

Настроения крупных производителей Японии (обзор ЦБ «Tankan») худшие за 1.5 года:

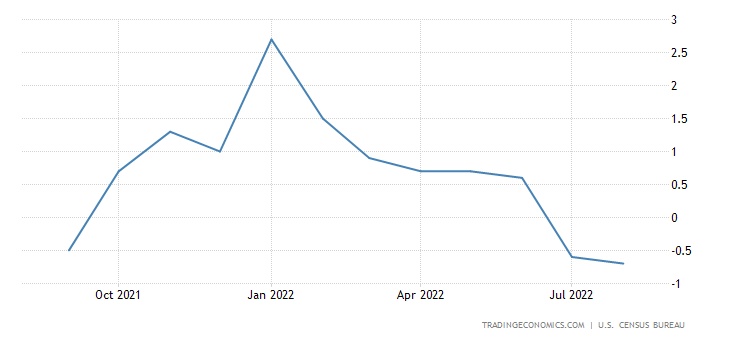

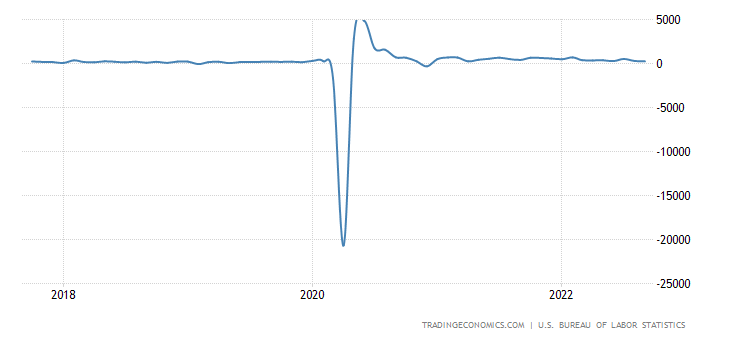

Расходы на строительство в США показали 2-й подряд помесячный минус:

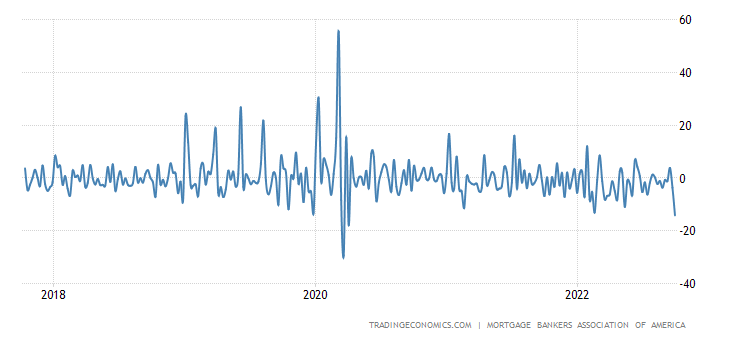

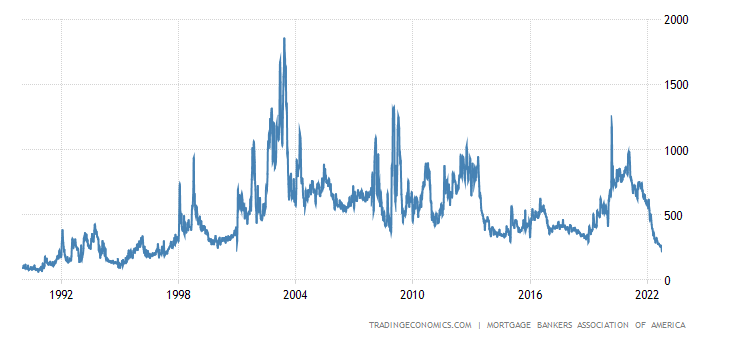

Заявки на ипотеку в США -14.2% в неделю — худшая динамика с апреля 2020-го:

До минимума с 1997-го:

Поскольку ипотечная ставка приблизилась к пику 2006-го:

Это к вопросу об инфляции в США, см. следующий раздел Обзора.

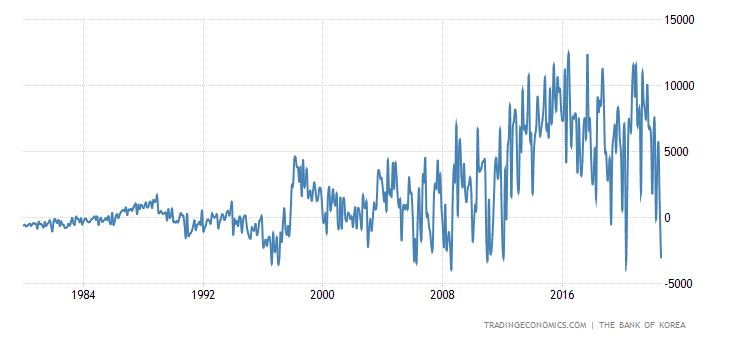

Счёт текущих операций Южной Кореи близок к историческим антирекордам:

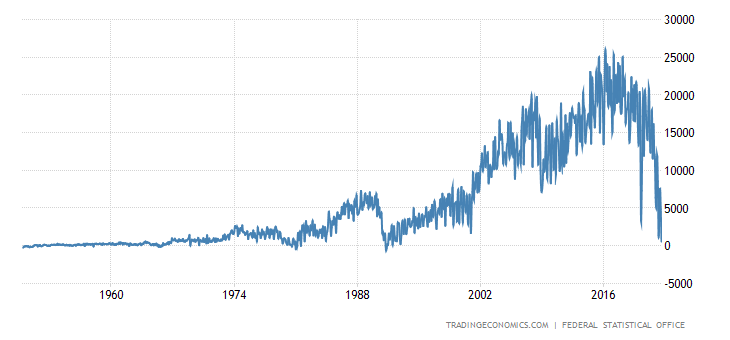

Профицит внешней торговли Германии наименьший с января 1992-го:

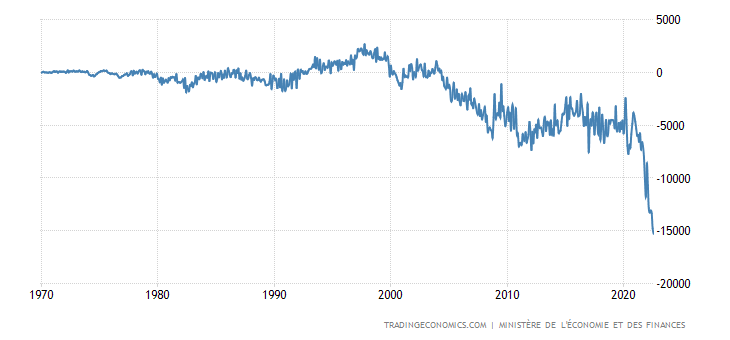

А во Франции рекордный за 53 года наблюдений дефицит:

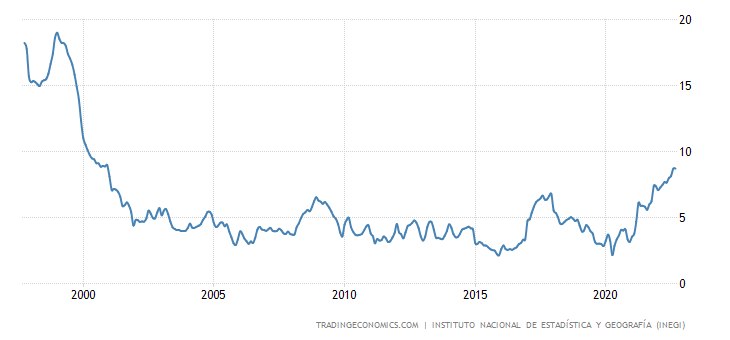

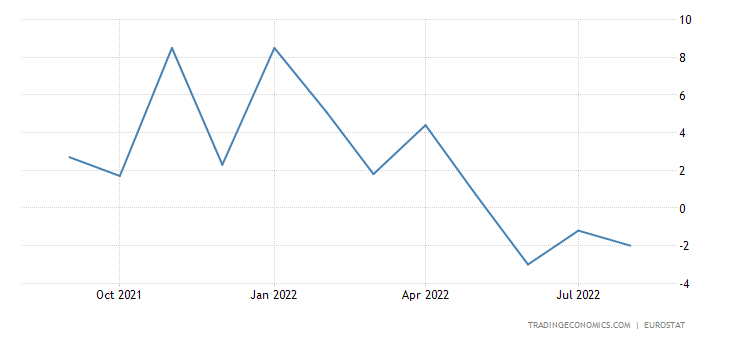

CPI (индекс потребительской инфляции) Мексики остался на уровне 22-летней вершины +8.7% в год:

А «чистый» (без учёта высоко волатильных компонент еды и топлива) CPI обновил такой же пик (+8.3% в год):

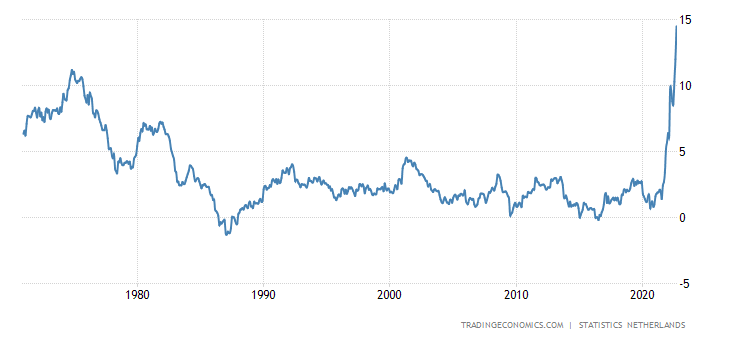

CPI Нидерландов +14.5% в год — рекорд за 52 года ведения статистики:

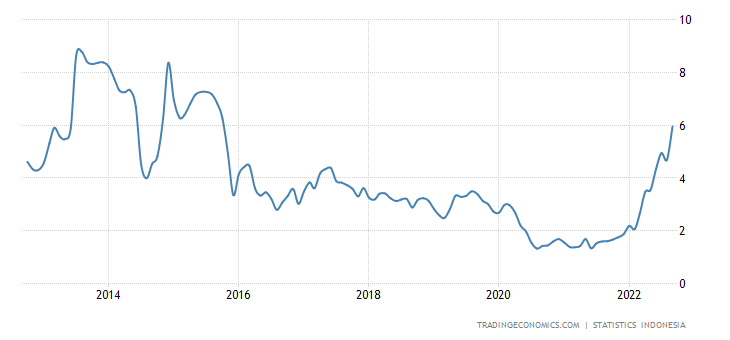

CPI Индонезии +5.95% в год — 7-летний максимум:

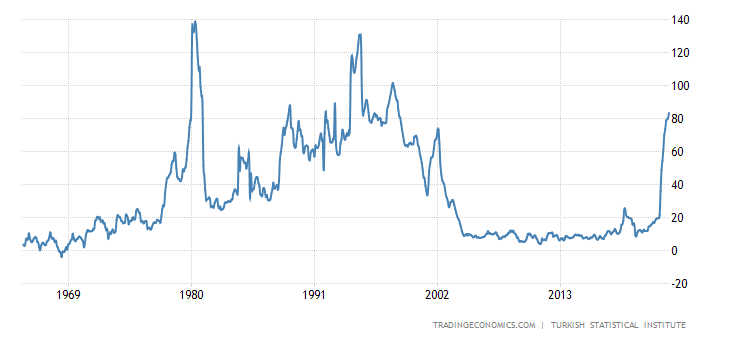

CPI Турции +83.5% в год — пик с 1998-го:

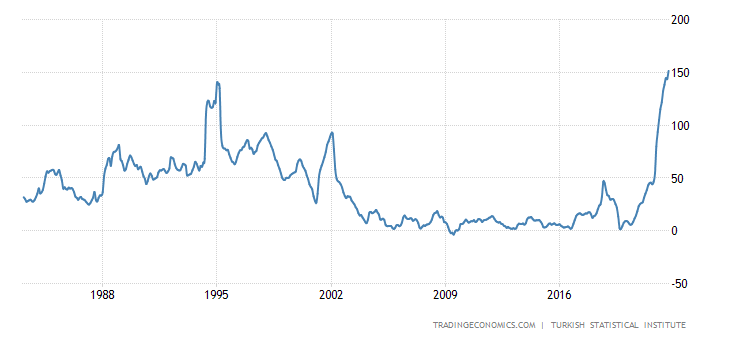

PPI (индекс промышленной инфляции) Турции +151.5% в год — рекорд за 40 лет наблюдений:

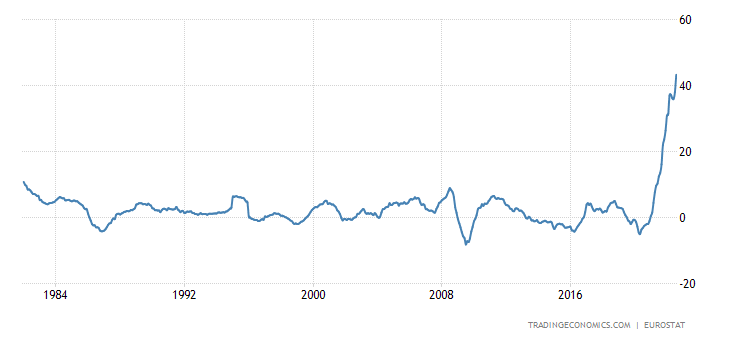

PPI еврозоны +43.3% в год — тоже рекорд за 40 лет сбора данных:

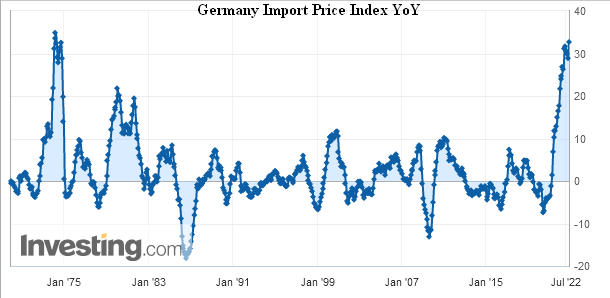

Цены на импорт в Германии +32.7% в год — чуть выше они были лишь в марте-апреле 1974-го:

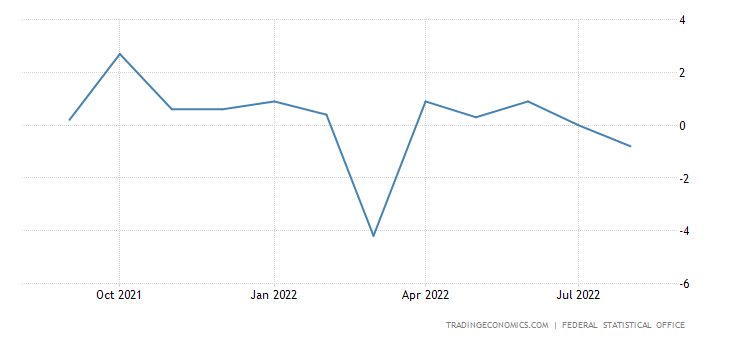

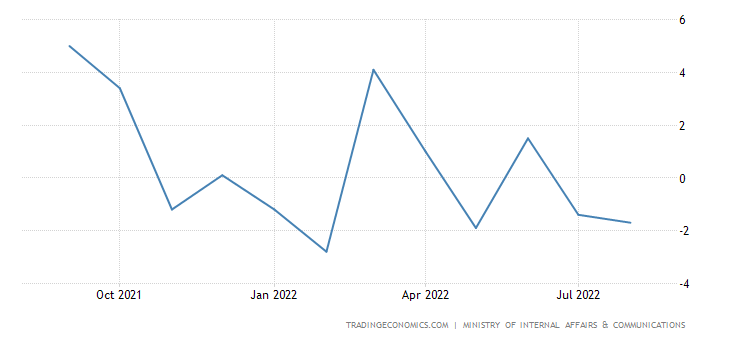

Объём розничных продаж в Германии -1.3% в месяц:

И -4.3% в год — 4-й минус подряд:

Розница еврозоны -0.3% в месяц — 3-й минус подряд:

И -2.0% в год — также 3-й минус подряд:

Розница Бразилии помесячно снижается 4 месяца подряд:

Расходы японцев в помесячном минусе 2 месяца подряд и 3 из последних 4:

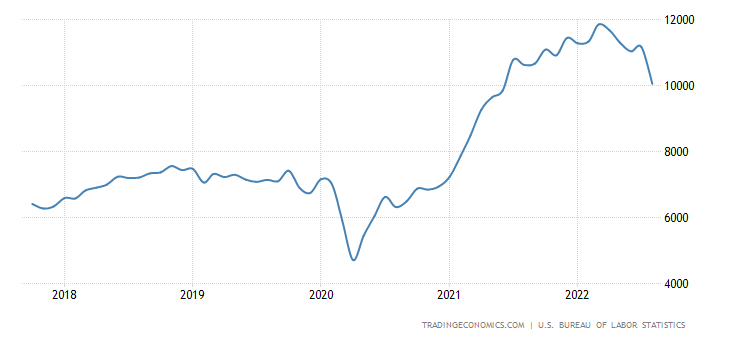

Открытые вакансии в США сократились худшим темпом за 2.5 года:

А экономика создала минимальное за 1.5 года число рабочих мест (263 тыс.):

Это к вопросу о приглашении немецкого бизнеса в США. Если свои не хотят инвестировать — почему это должны захотеть немцы?

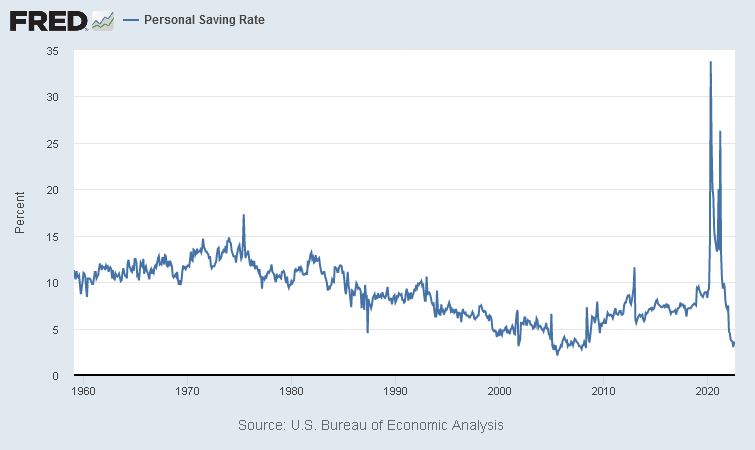

Норма сбережений в США вернулась в район рекордных низов 2008-го (3.5%, в июне было даже 3.0%):

Здесь нужно отметить, что после 2008 года методики оценки сбережений в США изменили, в результате чего показатели порядка -5% — -7% (которыми оценивались сбережения перед началом кризиса) стали положительными. Так что и сейчас, скорее всего, реальность несколько похуже официальных показателей.

ЦБ Австралии поднял ставку на 0.25% до 2.60% вместо ожидаемых +0.50%.

Основные выводы. Такое впечатление, что динамика структурного кризиса даже несколько ускорилась. Не удивительно, что руководство ФРС США так нервничает, приводим мнение члена Совета управляющих ФРС Кристофера Уоллера:

— Я поддерживаю дальнейшее повышение ставок до тех пор, пока мы не увидим значимого и устойчивого прогресса в отношении инфляции в США;

— Во второй половине 2022 года экономика США будет расти ниже тренда;

— Рынок труда сильный и крайне напряженный;

— Основной целью денежно-кредитной политики должна быть борьба с инфляцией;

— Инфляция слишком высока и вряд ли быстро снизится;

— Трудно представить, что экономические перспективы изменятся до следующего заседания ФРС;

— В ноябре ФРС проведет очень содержательную дискуссию о темпах повышения ставки;

— Я прогнозирую, что повышение ставок продолжится до начала 2023 года;

— Мы еще не достигли значительного прогресса в борьбе с инфляцией;

— Чтобы сдержать спрос, ФРС должна продолжать повышать процентные ставки;

— Я анализирую данные, чтобы определить подходящий темп ужесточения.

— Я не рассматриваю возможность замедления или прекращения повышения ставок из-за проблем финансовой стабильности;

— Монетарная политика может и должна быть агрессивной для снижения инфляции;

До ноябрьского заседания вряд ли появится достаточно данных, чтобы существенно изменить мой экономический прогноз.

{kind=link}

Перевожу на русский язык: инфляция пока падать не будет, почему она растёт ни я, никто другой из руководства ФРС не понимает, но будем это обсуждать. К сожалению, инфляция плохо влияет на рынок труда, но что с этим делать мы пока не знаем.

Можем только отметить, что читатели наших обзоров на все эти вопросы ответы знают, что даёт им серьёзное конкурентное преимущество. Ну и, в дополнение, мы подозреваем, что нынешний состав руководства ФРС так и не разберётся, в чём проблема.

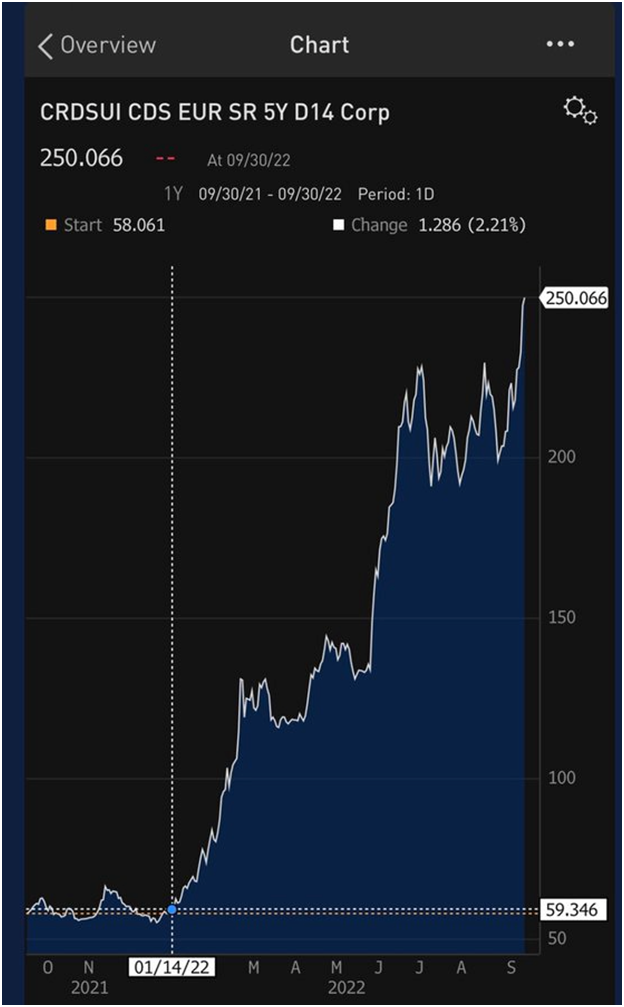

Вернёмся в Западную Европу. Ситуация там сложная не только в экономике, но и в финансовой сфере. Пару недель назад, как мы писали, чуть не рухнула финансовая система Великобритании. И ситуация пока не улучшается, причём в континентальной Европе приближается к британской:

Продолжаются проблемы у европейских банков, в том числе у тройки наиболее проблемных, Креди Лионне, Дойче банк и Креди Свисс (картинка относится именно к последнему):

Ну а что касается цен на газ и нефть, то тут мы как раз не склонны вдаваться в панику. Дело в том, что и газа, и нефти хватит, если остановить часть производства. Так что Евросоюз свои проблемы с топливом и энергетикой решит — путём ухода с позиции мирового промышленного лидера.

В заключение напомним, что на прошедшей неделе (а именно в пятницу, 7 октября) был юбилей Президента России Владимира Владимировича Путина. И мы поздравляем его не столько даже как лидера России, сколько как первого государственного деятеля в мире, который начал вслух говорить о проблемах современного мира.

исправьте пож. слово подавляем на поздравляем

Спасибо, исправим!

1. Время спрессовалось. Если в начале весны было представление, что американский избиратель в своем выборе будет опираться на ощущения начала мая (т.е. за полгода до промежуточных выборов), то теперь этого нет и в помине. Скорее всего, он (американский избиратель), будет смотреть на цены в магазинах и заправках, которые были вчера или неделю назад. И только те избиратели, которые уже завершили свой земной путь, не будут обращать внимания на подобные мелочи.

2. Индекс PMI теперь в злобном варианте можно расшифровывать как Post Mortem Index.

3. По информации от канадских источников, стоимость электронных комплектующих за последнее время выросла от 30 до 70 %. Причем большинство из них производится на территории США.

Что же удивительного? Себестоимость, логистика, риски.

Зато в США все хорошо с безработицей и созданием новы рабочих мест. Всё же бизнес побежал туда, а не в РФ.

The US unemployment rate fell to 3.5 percent in September 2022, matching July’s 29-month low and remaining below market expectations of 3.7 percent, in another sign overall labor market conditions in the world’s largest economy remain tight. The number of unemployed persons declined by 261 thousand to 5.75 million in September, while the number of employed increased by 204 thousand to 158.9 million. The labor force participation rate edged down to 62.3 percent from 62.4 percent.

Вы правы в том, что капитал и бизнес побежал в США, но во-первых — не в тех объёмах, как ожидалось, а во-вторых — бегство капиталов больше не играет никакой роли по одной простой причине: количество реальных активов от этого никак не изменится.Основная проблема мира в том, что он не способен осознать реальную картину происходящего и не видит целостный поток событий, очищенный от информационного шума. Проблема уничтожения ЕС для США — это проблема отрезания левой руки правой рукой. Профицит внешней торговли поддерживал эмиссию доллара, а промышленные активы — капитализацию ТНК. Уничтожение ЕС уничтожит активы и сократит эмиссионные возможности США на четверть (имеется в виду доллар, как мировая валюта).

Но какую-то часть конкурентов они ликвидируют. Вопрос только — кто их заменит. А то есть разные гипотезы …

Это так кажется. На самом деле во многих отраслях всё плохо. И потом, трудовая статистика в США настолько искажается, что по ней мало что можно сказать.

Картина радует за исключением того, что пока у них не настолько плохо, чтобы перестать нам гадить. Вопрос только один: Михаил Леонидович, как долго по Вашему мнению они ещё простоят на ногах и в каком временном интервале может начаться смена элит.

P.S. Надеюсь, что в России либеральную секту отстранят от экономики, культуры, образования и информационных рычагов в этом году, уж больно сильно они достали и времени на перезапуск экономики всё меньше и меньше.

Это уже вопрос не экономический. Политический, социальный, психологический. Мне кажется, что слом произойдёт в окрестностях февраля, но это ощущения, а не экспертная оценка.

Михаил Леонидович, а проект Ялта 2.0 остаётся на 2024г. Или уже всё поменялось? Будут переговоры? Спасибо.

Мой проект назывался «новая Ялта».

Хочу также обратить внимание на то, что ФРС уже как минимум третью неделю ускоряет свое обещанное сокращение баланса. Объемы все еще ниже заявленных, но динамика выглядит интересно.

Что касается триггера падения рынков — по-видимому, «приятно» удивит сезон отчетностей, который будет в ближайшие недели.

Спасибо за обзор.

Мистер вертолётные деньги получил нобелевскую премию.

Джером Паул наверно в будущем после гиперинфляции получит премию за борьбу с дефляцией))

https://www.cnbc.com/2022/10/10/nobel-economics-prize-awarded-to-ben-bernanke-and-2-others-for-work-on-financial-crises.html