18-24 ноября 2023

Главная новость. Главная новость связана не с конкретными статистическими данными, а с появлением статьи Ручира Шармы (Ручир Шарма — инвестор, писатель, управляющий фондом и обозреватель Financial Times. Он является главой международного бизнеса Rockefeller Capital Management и был инвестором на развивающихся рынках в Morgan Stanley Investment Management) в FT.

«Многолетний период огромного роста китайской экономики наконец—то подошёл к концу, написал Ручир Шарма в Financial Times.

Сейчас на вторую по величине экономику мира приходится меньшая доля мирового ВВП.

«В историческом повороте подъем Китая как экономической сверхдержавы разворачивается вспять. Самая большая глобальная история за последние полвека может закончиться», — заявил председатель Rockefeller International.

В номинальном долларовом выражении — что, по мнению Шармы, является наиболее точным показателем относительной силы экономики — доля Китая в мировом ВВП начала снижаться в 2022 году, поскольку строгие меры по нулевому Covid оставались в силе на протяжении большей части года.

Несмотря на ожидания стремительного восстановления, в 2023 году доля Китая продолжит падать, достигнув 17%. Это ставит Китай на путь двухлетнего падения на 1,4 процентных пункта, такого снижения не наблюдалось с 1960-х и 1970-х годов, когда Мао Цзэдун руководил слабой экономикой, добавил он.

… В 1990 году доля Китая в мировой экономике составляла менее 2%, но к 2021 году она взлетела до 18,4%. Шарма отметил, что такого быстрого роста никогда раньше не наблюдалось.

Но при нынешнем спаде Китай не будет отвечать за рост мирового ВВП за последние два года, общий прирост которого оценивается в 113 триллионов долларов.

«Упадок Китая может изменить порядок в мире», — сказал Шарма. «С 1990-х годов доля страны в мировом ВВП росла в основном за счет Европы и Японии, доля которых оставалась более или менее стабильной в течение последних двух лет. Разрыв, оставленный Китаем, был заполнен в основном США и Японией и другими развивающимися странами».

На Индию, Индонезию, Мексику, Бразилию и Польшу будет приходиться половина роста развивающихся рынков, добавил он позже, назвав это «ярким признаком возможной смены власти в будущем».

Со своей стороны, Пекин сохранил целевой показатель годового роста на уровне 5% и рассчитывает достичь его в этом году. Прогноз поддерживает Международный валютный фонд, который прогнозирует рост экономики на 5,4% в 2023 году.

Но Шарма отвергает использование реального роста ВВП в качестве показателя, заявляя, что это оставляет китайским властям возможность корректировать цифры в соответствии со своими прогнозами и скрывать возможность спада. В номинальном долларовом выражении ВВП страны упадет в этом год.»

(https://www.profinance.ru/news2/2023/11/24/caqi-dolya-kitaya-v-mirovoj-ekonomike-padaet-silnee-vsego-so-vremen-mao-tszeduna.html).

Мы уже много недель смотрим за ситуацией в экономике Китая и в одном из предыдущих обзоров отмечали, что в этой стране начался серьёзный экономический кризис. Собственно, он и должен был начаться, поскольку США и Китай с экономической точки зрения представляют собой две стороны одной монеты, а в США активный структурный кризис идёт с начал осени 2021 года.

Однако то, что эта тема зазвучала столь громко, представляется очень интересным обстоятельством. Оно явно носит политический характер, поскольку экономическая аргументация никакой критики не выдерживает. Действительно, рост в 5% — это очень много, на фоне спада США и ЕС. Индия, Индонезия, Польша и Бразилия таких темпов роста не имеют и Китай в такой ситуации просто не может не увеличить свою долю в мировой экономике.

Можно, конечно, предположить, что в реальности у Китая всё вовсе не так хорошо (что мы и писали в предыдущих обзорах), но это значит противоречить данным ключевых бреттон-вудских институтов. На это у автора явно сил не хватило, так что искажённая статическая информация весьма его ограничивает. Хотя он и делает разные намёки для того, чтобы это объяснить.

Но вот если предположить, что его реальная задача состоит в том, чтобы убедить спекулянтов в том, что проблемы Китая не представляют угрозы для мировых рынков, поскольку Китай уже и так существенно падает, пусть это и не соответствует формальным цифрам — то статья находит своё объяснение. Фактически, можно предположить, что США собираются активно ограничивать экономическое влияние Китая в мире и пытаются убедить участников финансовых рынков, что это не приведёт к критическим последствиям.

Ну что же, кто предупреждён, тот вооружён!

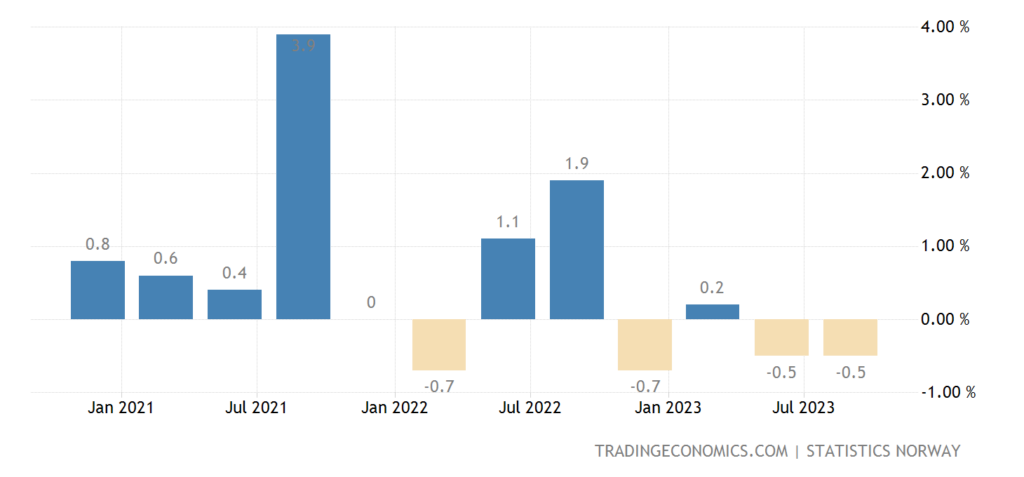

Макроэкономика. ВВП Норвегии -0.5% в квартал после такого же спада в предыдущей четверти:

Рис. 1

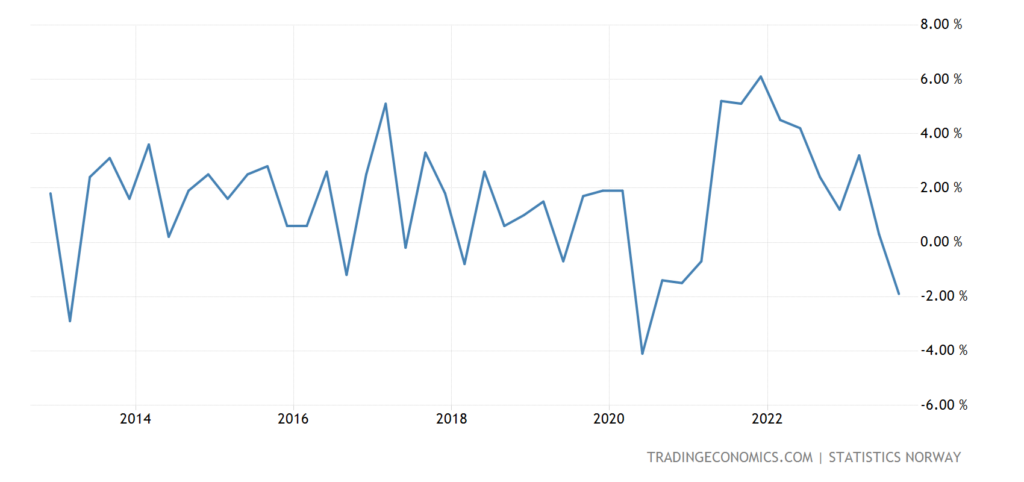

И -1.9% в год — не считая ковида, худшая динамика за 11 лет:

Рис. 2

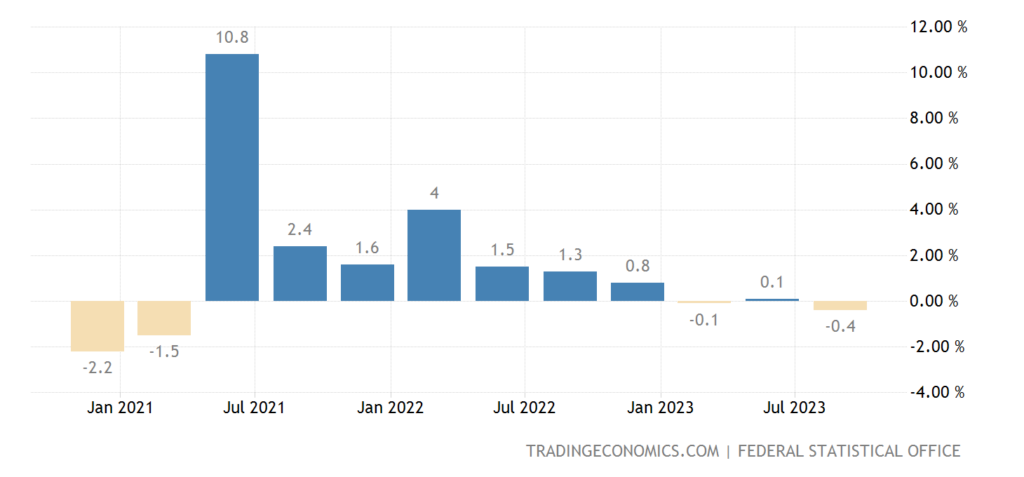

ВВП Германии -0.4% в год — дно за 2.5 года:

Рис. 3

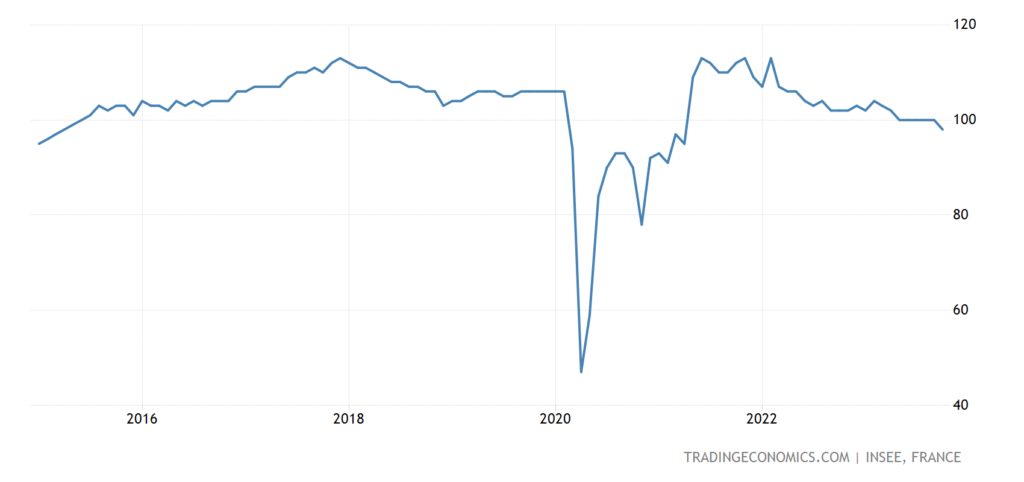

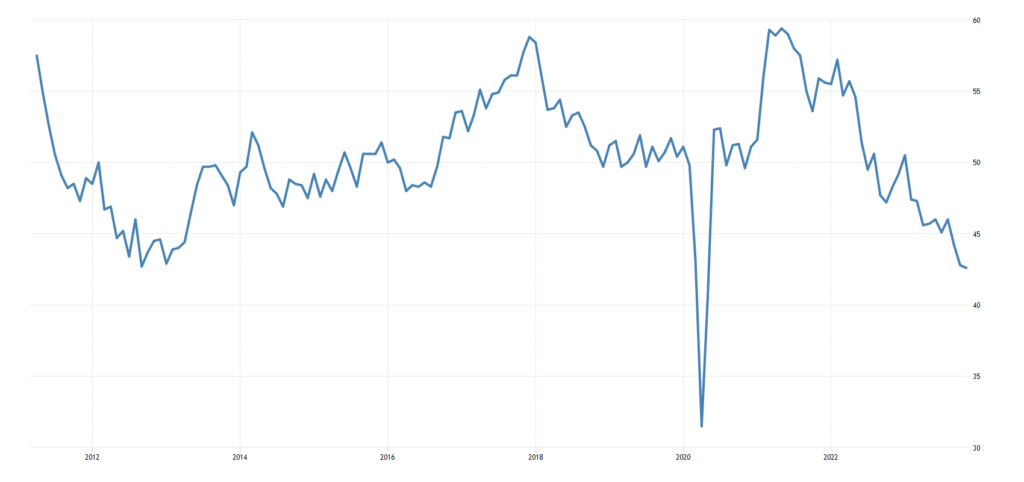

Деловой климат во Франции (без учёта провала 2020-го) худший за 8 лет:

Рис. 4

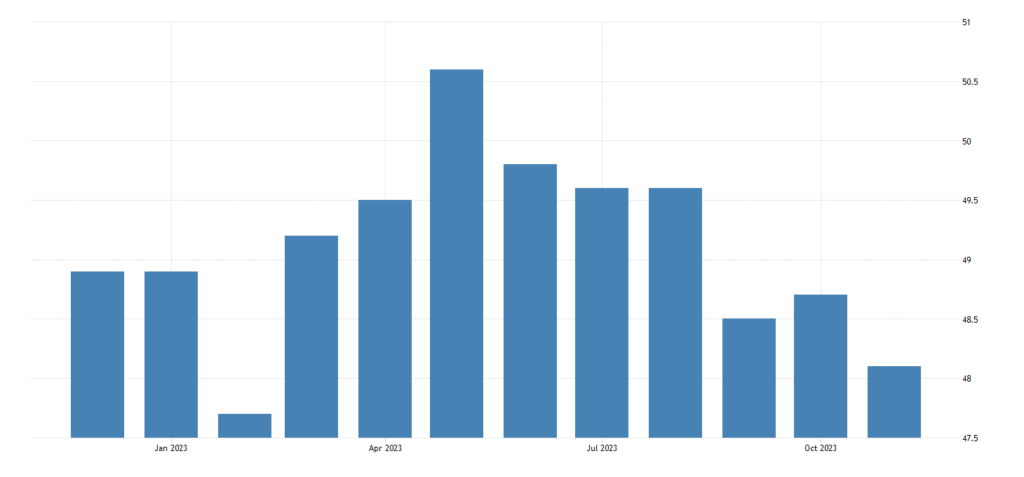

Её же производственный PMI (экспертный индекс, отражающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) (42.6) слабейший с мая 2020-го, а за вычетом ковида — рекордно низкий:

Рис. 5

PMI Японии минимален за 9 месяцев:

Рис. 6

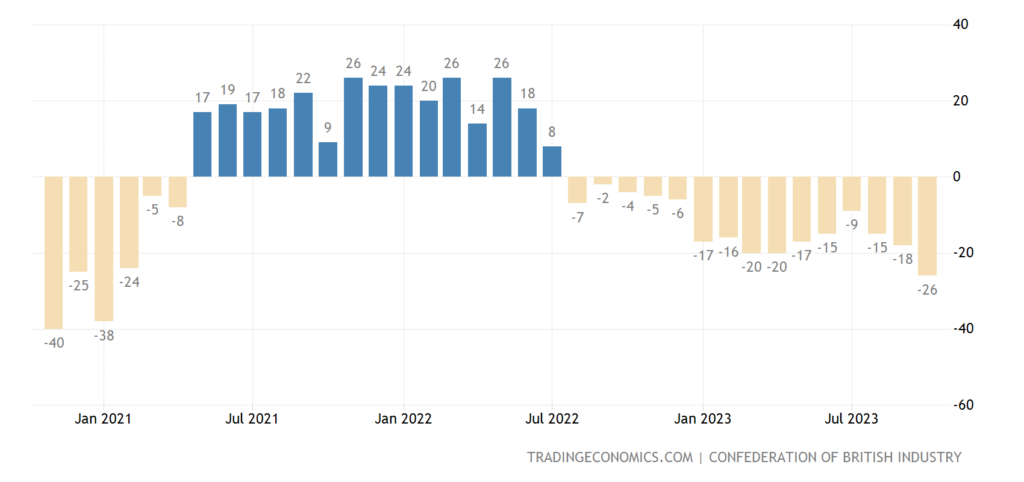

Баланс промышленных заказов в Британии негативен 16 месяцев подряд, худший за 3 года:

Рис. 7

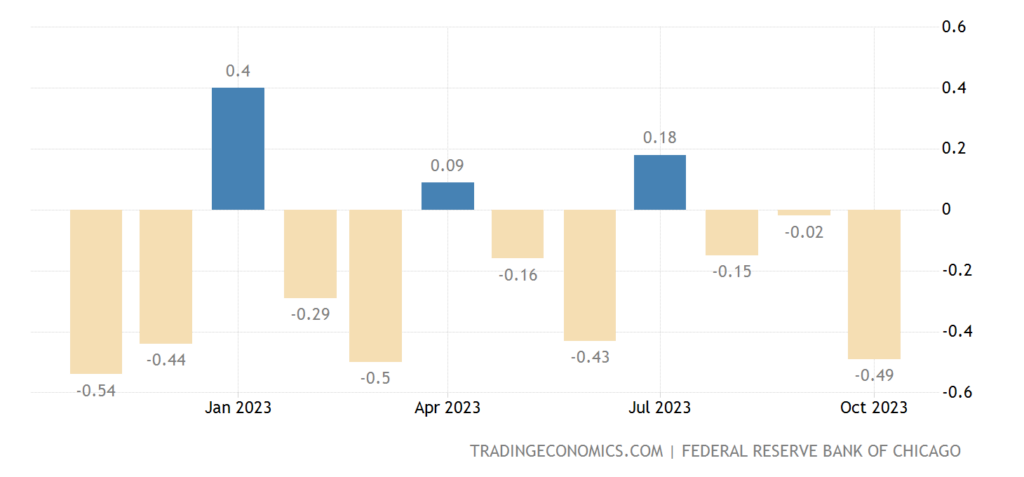

Индекс национальной активности в США от ФРБ Чикаго слабейший за 7 месяцев, держится в минусе 3 месяца подряд:

Рис. 8

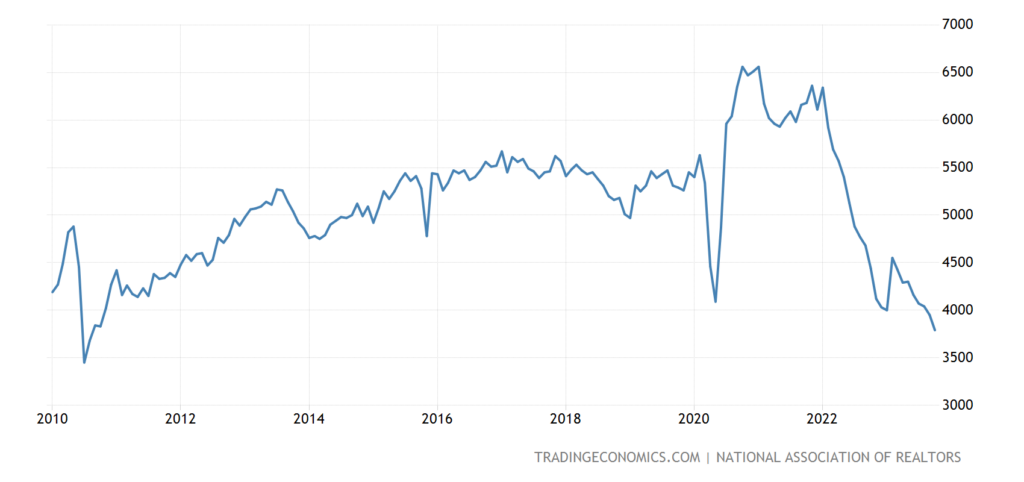

Опережающие индикаторы в США -0.8% в месяц — 19-й минус подряд:

Продажи вторичного жилья в США наименьшие за 13 лет:

Рис. 10

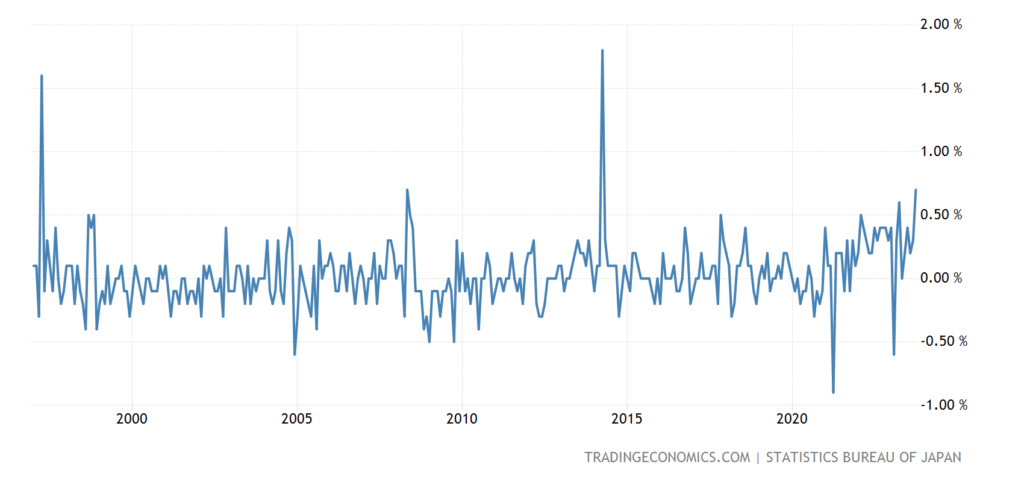

CPI (индекс потребительской инфляции) Японии +0.7% в месяц — выше было лишь в 2014-м, а до того — в 1997-м:

Рис. 11

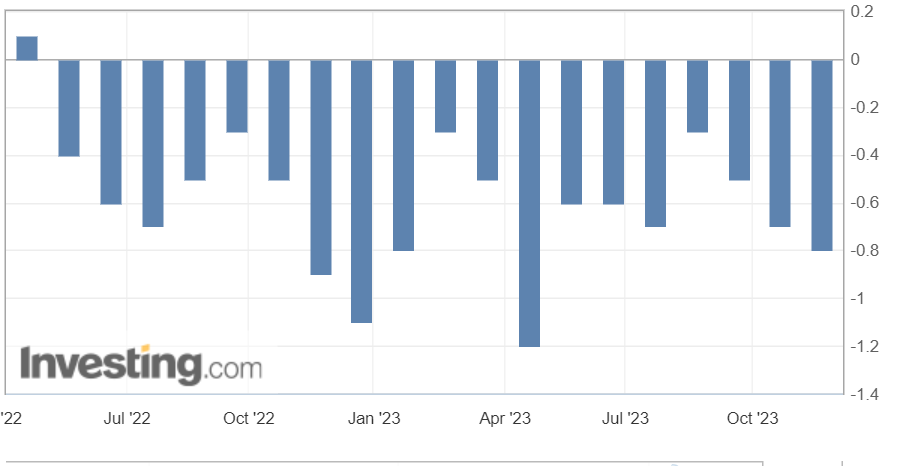

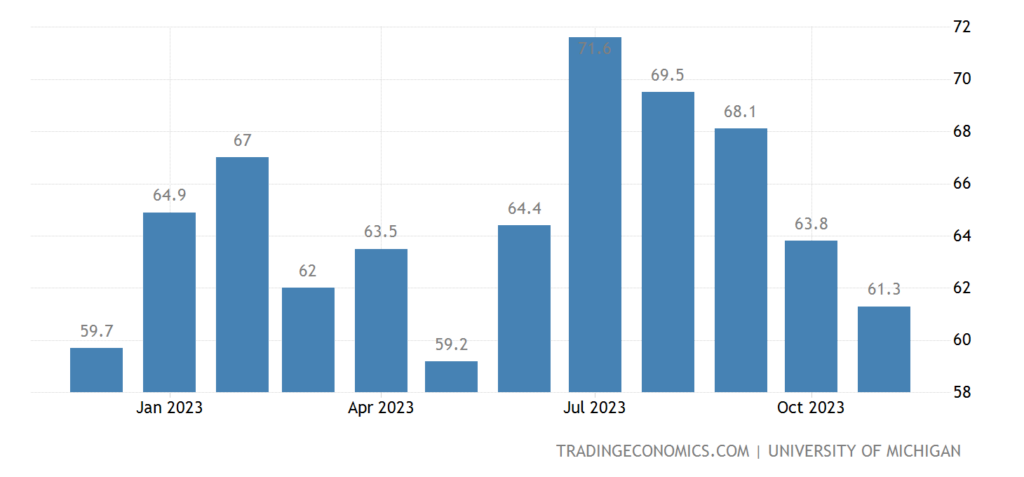

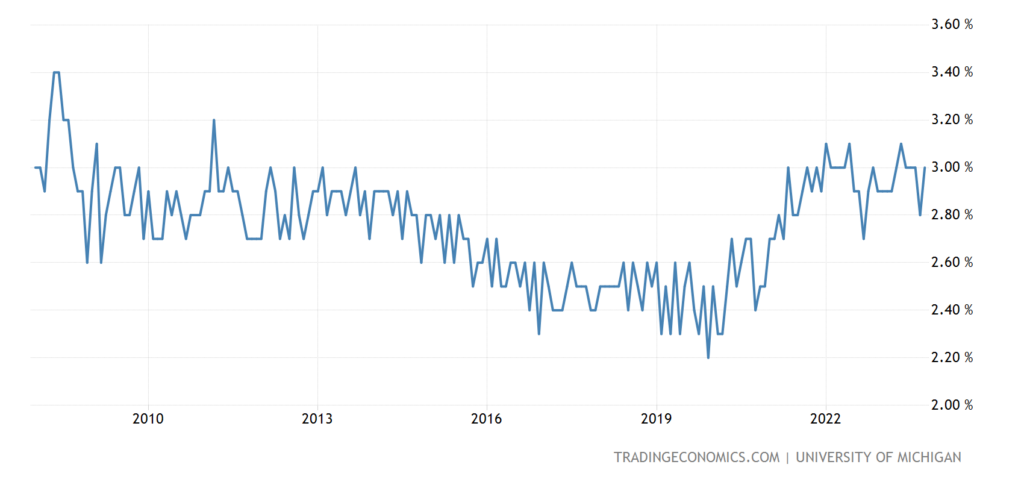

Американские потребители пессимистичны максимально за полгода:

Рис. 12

А их 5-летний инфляционные ожидания сильнейшие за 15 лет (+3.2%):

Рис. 13

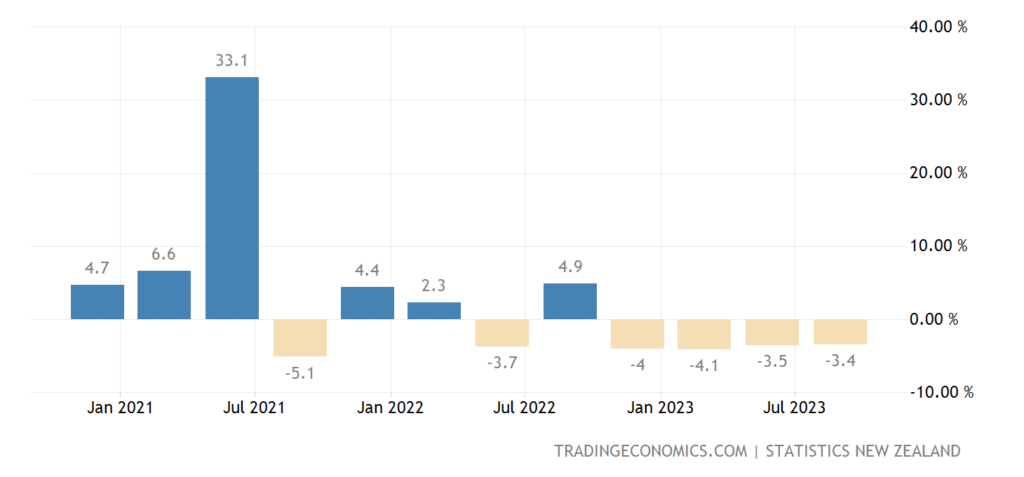

Объём розничных продаж в Новой Зеландии -3.4% в год — 4-й квартал спада подряд:

Рис. 14

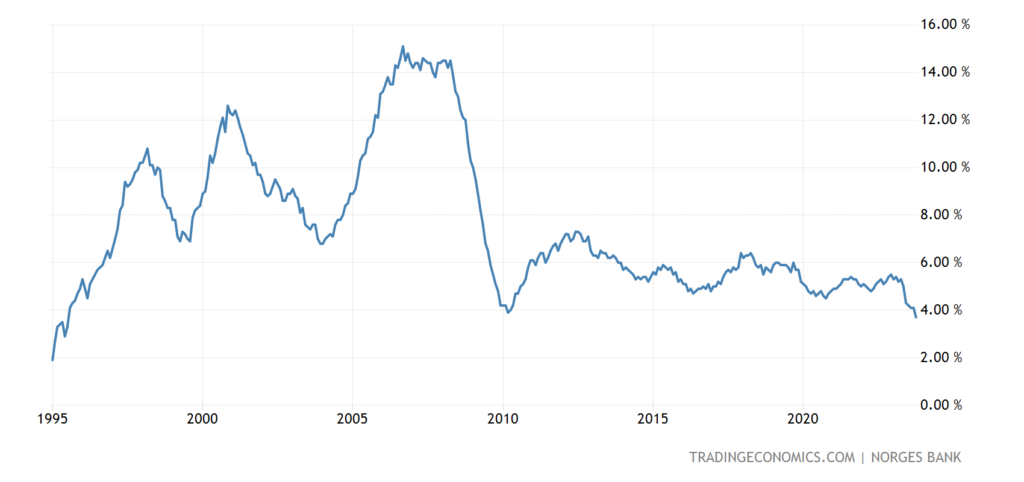

Займы в Норвегии +3.7% в год — 28-летний минимум:

Рис. 15

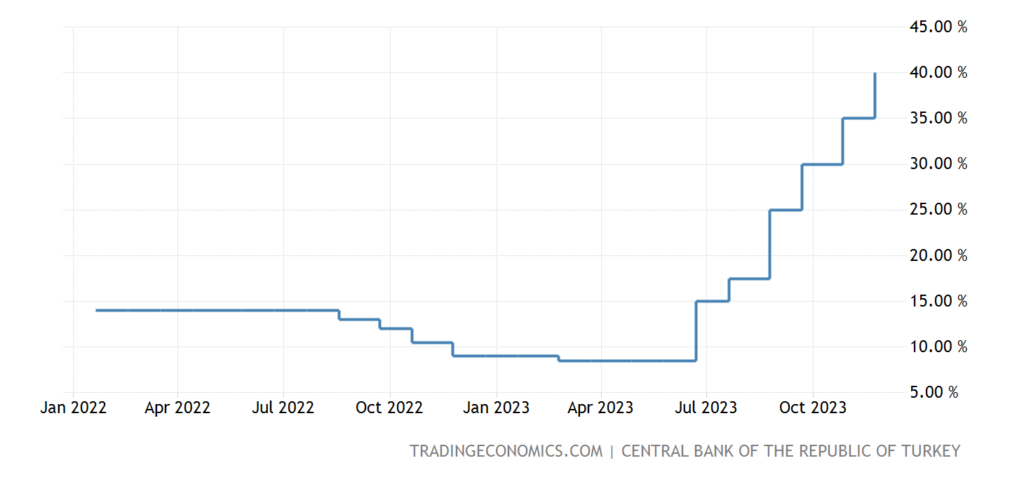

ЦБ Китая оставил прежней свою денежную политику, как и ЦБ Индонезии, ЦБ Швеции и ЦБ ЮАР.

ЦБ Турции поднял ставку на 5% до 40%:

Рис. 16

Впрочем, с учётом масштаба инфляции, это решение явно не приведёт к успеху.

Основные выводы. Если предположить, что статья в FT не случайность, то мы можем ожидать резкого усиления торговых войн, между США и Китаем в первую очередь. Это вполне соответствует той стратегической линии, которую мы обозначили для США в предыдущих обзорах, но вот вопрос о сроках её начала был открыт. Возможно, что упомянутая в первом разделе Обзора статья является симптомом того, что эта война начнётся уже в самом начале 2024 года.

Всё остальное как обычно. Структурный кризис продолжается и никаких симптомов улучшения ситуации не видно. Так что спешка США понятна: чем дольше тянуть, тем в худшей ситуации придётся начинать схватку за рынки Юго-Восточной Азии.

В дополнении, как обычно, анализ Павла Рябова рынка недвижимости США.

«Кризис на рынке недвижимости в США нарастает – продажи на вторичном рынке достигают минимума за 40 лет и абсолютный минимум в расчете на количество населения.

По данным на сентябрь 2023 было продано 3.79 млн домов в годовом выражении – минимум с 2010, когда были отменены налоговые льготы, что на 35-40% ниже средних продаж с 3кв20 по 4кв21 и на 30% меньше объема продаж с 2017 по 2019.

Если скорректировать продажи в расчете на душу населения, — текущая активность на рынке вторичной недвижимости на 55% ниже максимума в 2005-2006 и является минимальной за весь период ведения статистики.

Начало строительства новых домов/первичная недвижимость на 25% ниже, чем объем строительства на пике в 2021 и на 35% ниже докризисного максимума в 2006, хотя все еще на 15% выше средних показателей 2017-2019 из—за достаточно низкого объема предложения на рынке, что сглаживает эффект кризиса.

По данным Zillow (наиболее оперативный индикатор цен на недвижимость) стоимость недвижимости растет седьмой месяц подряд, что позволило компенсировать падение цен во втором полугодии 2022 и выйти в положительную годовую динамику (+1.8% г/г).

Средневзвешенная цена объекта жилой недвижимости составляет почти 350 тыс долл (исторический максимум), что на 40-42% выше уровня, который был перед COVID кризисом.

Ситуация абсурдная – цены растут при падении продаж, что связано с инфляционными процессами (недвижимость, как возможность сохранения сбережений от обесценения), смещения спроса в дорогую недвижимость (повышает средний показатель цен) из—за активности обеспеченных покупателей и достаточно низкого объема предложения (накопленный эффект низкого объема строительства последних 15 лет).

С учетом инфляции текущие цены лишь на 2-3% выше максимума пузыря 2006, а по номиналу на 68% выше.

При стоимости недвижимости $350 тыс, взносе 20% и 30-летнем ипотечном кредите под 7.8% —среднемесячный платеж по кредиту $2 тыс без учета налогов и страховки, а в 2019 при стоимости недвижимости $245 тыс и ставках 3.6% — платеж был $890».

В общем, конкретный рынок полностью подтверждает общую картину кризиса. Мы не исключаем, что, как и бывает при структурном спаде, в секторе недвижимости проблемы остановятся (даже, возможно, будет небольшая компенсация), но при этом он резко усилится в других отраслях.

Другое дело, что при правильном понимании происходящих процессов, их можно обратить на пользу конкретному бизнесу. Поэтому мы спокойны за наших читателей, которые понимают происходящие в мировой экономике процессы. А они, в свою очередь, могут с удовольствием отдыхать в выходные и уверенно приступать к рабочей неделе!

Спасибо, заиоптимищм! Все идет по плану. Показаиели Китая, возможно, причесанные, но они не могут быть сами по себе вне падения США, ибо экономики более чем взаимозависимы. Это нарастало по мере роста образованности рабочей силы в Китае, без которой был невозможен рост. Рабочая сила дорожала естественным образом.

Показаиели недвижимости США говорят не только о проблемах экономики, это показатель и социальной напряжённости. А это может быть более существенно на состояние государства в целом. Грядут не малые перемены, и они, пока, не предсткащуемы