22-28 апреля 2023

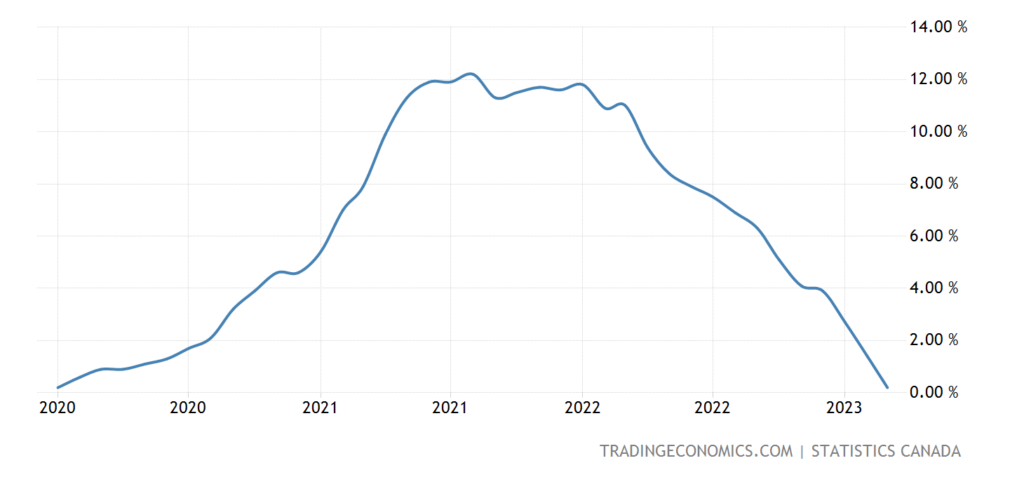

Главная новость. Формально, главной экономической новостью стало возобновление банковского кризиса в США, на рисунке — график стоимости акций First Republic Bank:

Однако если в качестве новостей брать не только то, что случилось, но и то, что должно было случиться, а не случилось, то главная новость, конечно, не эта, а то, что Байден объявил о том, что идёт на второй президентский срок.

Суть здесь в том, что впервые не просто абстрактный персонаж (которого могут в процессе предвыборной кампании просто не заметить), а действующий президент (то есть, фактически, один из лидеров предвыборной гонки) не имеет никакой программы экономических действий. Ну то есть совсем никаких.

Байден не согласен с концепцией «индустриализации АУКУС» и это понятно, поскольку он представляет интересы транснациональные банкиров, для которых эта концепция неприемлема. Поскольку не предполагает для них сохранения «места под Солнцем». Но никакой альтернативной концепции он не предлагает, мы об этой уже писали. Соответственно, нет никаких оснований предпочесть политику продолжения роста ставок политике их снижения или, скажем, политике «невмешательства в дела экономики».

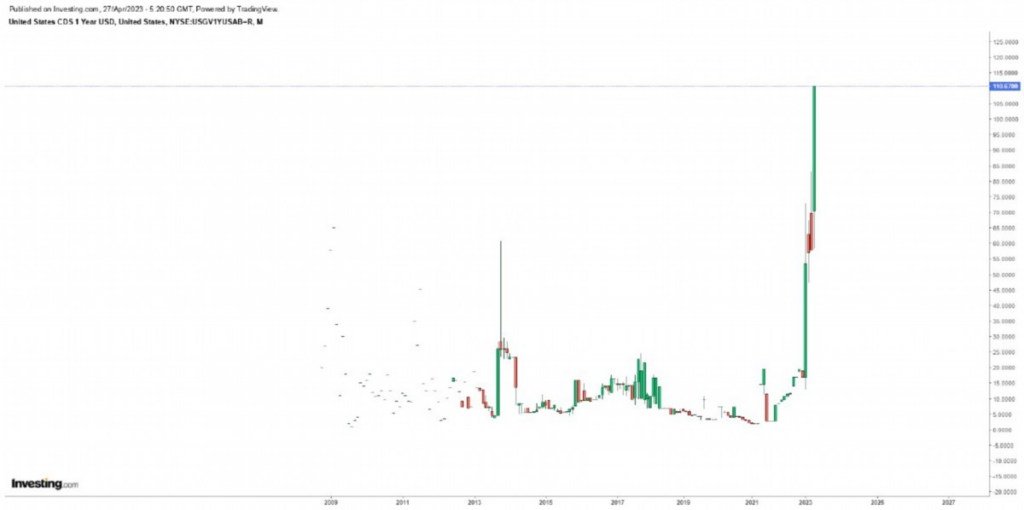

Более того, нет даже понимания, на какой базе договариваться с республиканцами в Палате Представителей в части преодоления верхнего порога государственного долга. Соответственно, переговоров нет, есть только требования со стороны администрации Байдена о том, что порог нужно поднять. Но республиканцы на такое точно не пойдут, как следствие, ожидания дефолта на рынке становятся всё более уверенными:

Ещё где-то недели две можно такую ситуацию терпеть, но данные по апрельской инфляции, которые выйдут в середине мая, скорее всего потребуют каких-то действий. Беда в том, что и эта ситуация, скорее всего, не сумеет вывести Байдена из летаргии. И это значит, что реагирование опять будет достаточно ситуативно и, главное, одни действия части властей США будет противоречить другим.

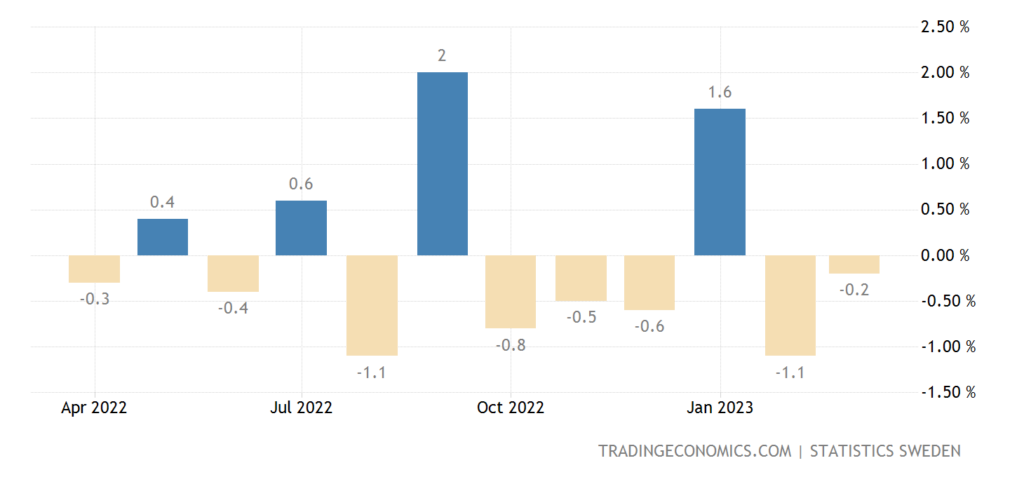

Макроэкономика. ВВП Швеции -0.2% в месяц — 2-й минус подряд и 5-й за последние 6 месяцев:

Рис. 3

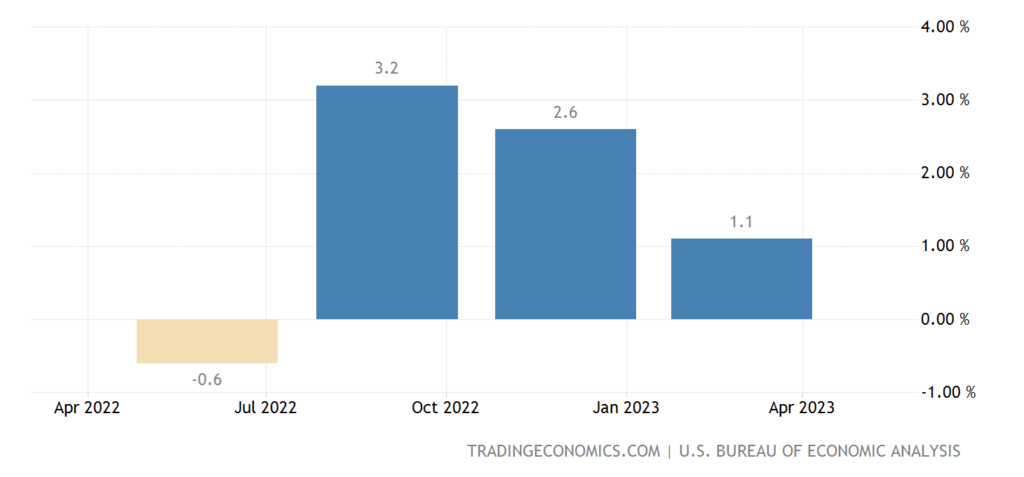

ВВП США вырос вдвое слабее ожиданий:

Рис. 4

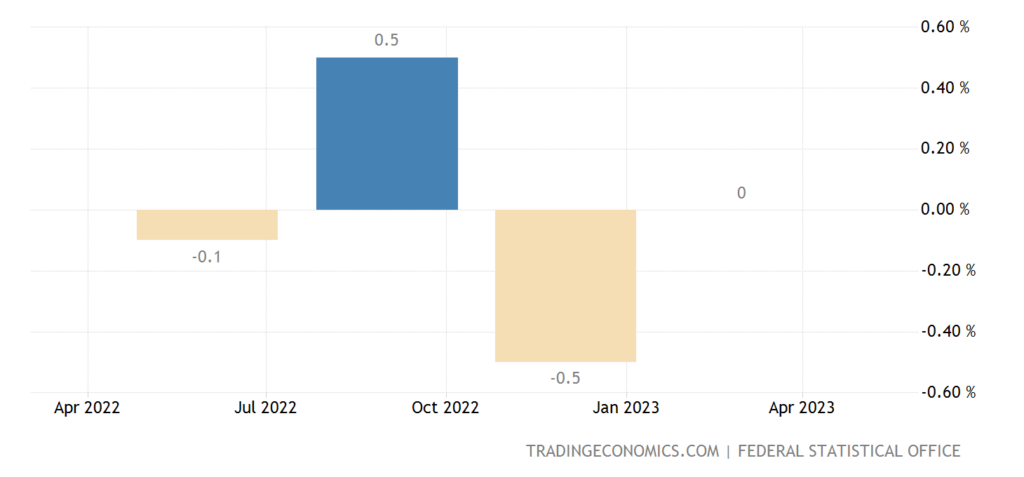

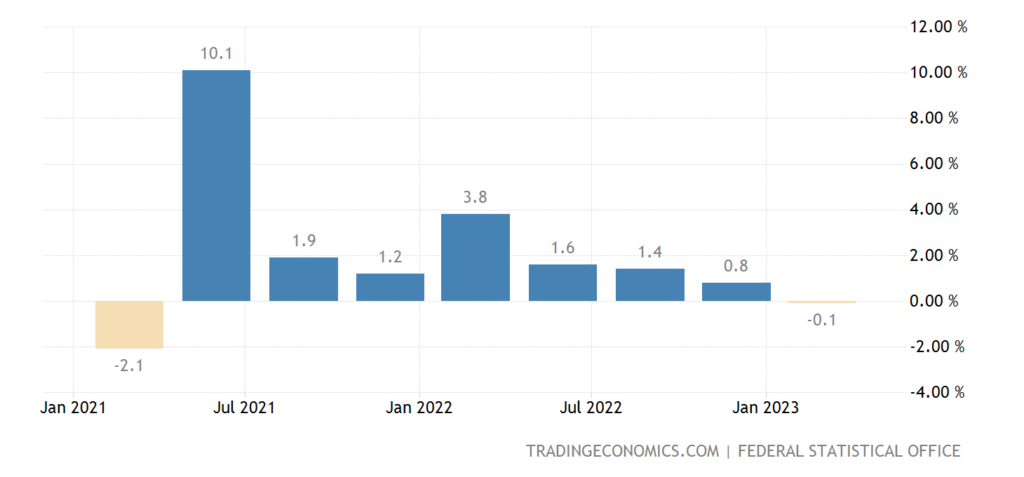

ВВП Германии 0.0% в квартал после -0.5% в предыдущей четверти:

Рис. 5

И -0.1% в год — 1-й спад за 2 года:

Рис. 6

Напоминаем — это всё при очевидно заниженной инфляции! В реальности картина куда более печальная, по нашим прикидкам ВВП США в прошлом году упал на 6-8%, в этом ситуация будет похожая. Для Германии, правда ситуация более сложная, поскольку она частично компенсирует спад за счёт других стран Евросоюза.

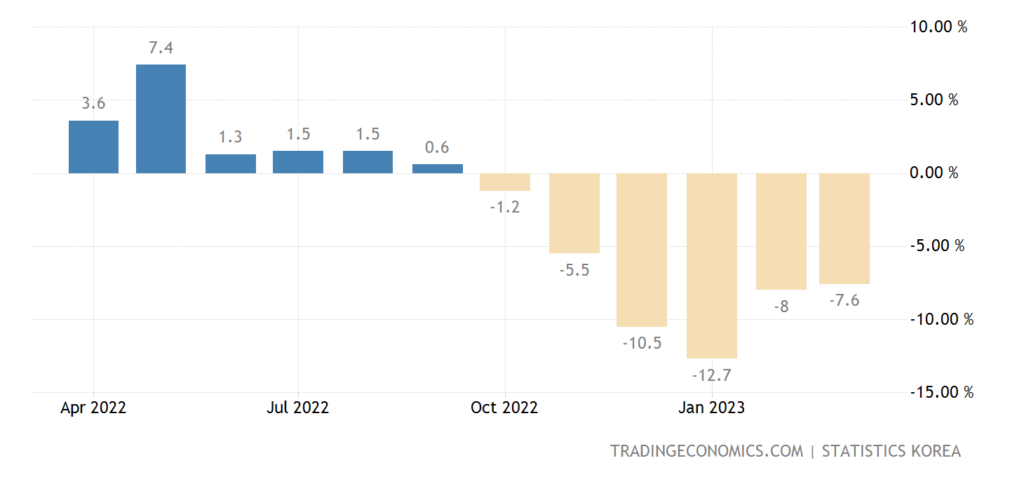

Промышленное производство в Южной Корее -7.6% в год — 6-й минус подряд:

Рис. 7

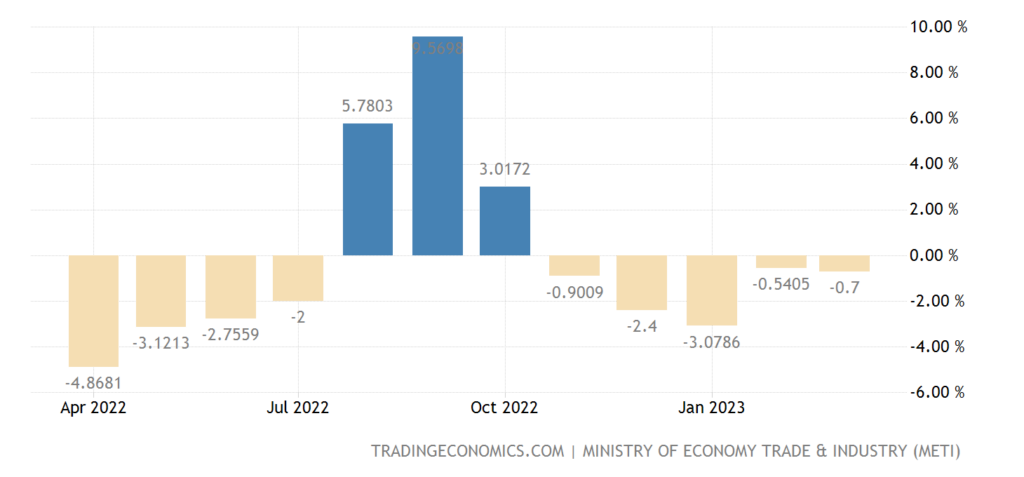

В Японии -0.7% в год — 5-й минус подряд:

Рис. 8

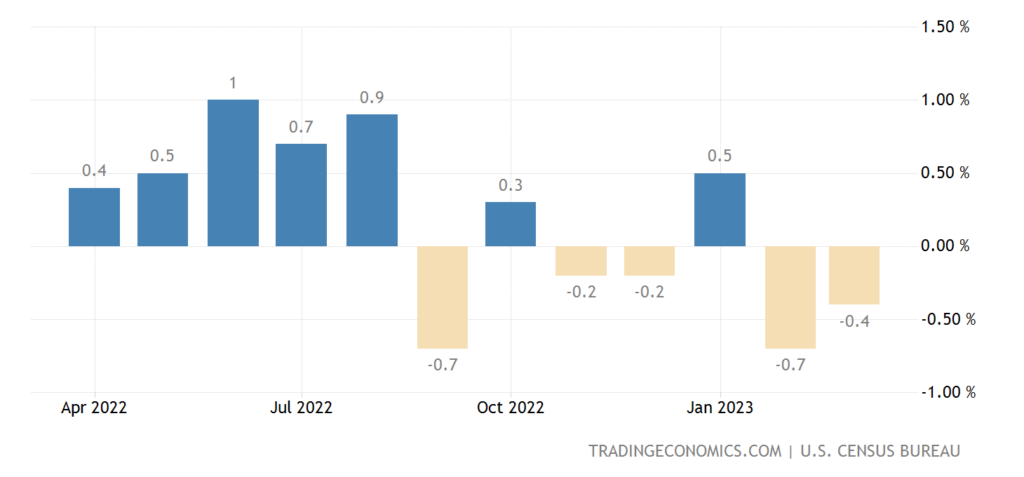

Заказы на невоенные капитальные товары (без самолётов) в США -0.4% в месяц — 2-й минус подряд и 4-й за последние 5 месяцев:

Рис. 9

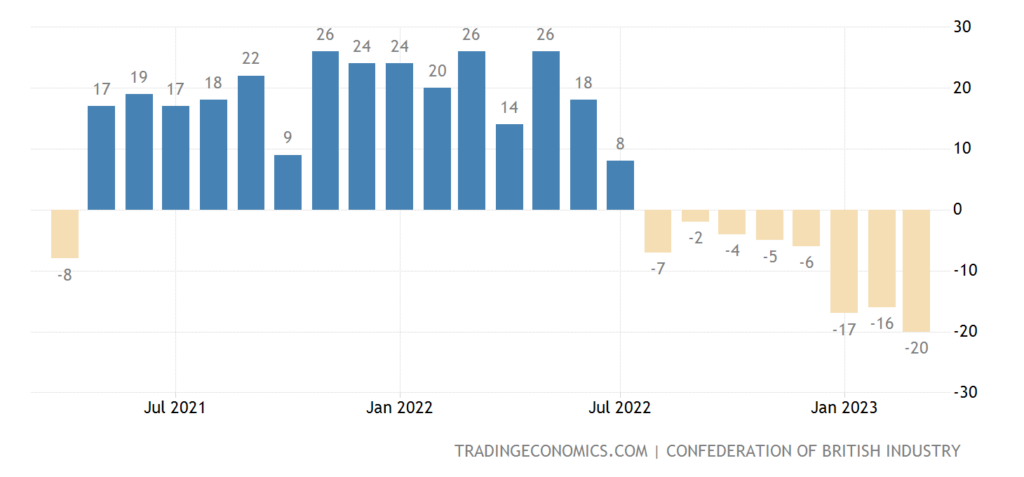

Баланс промышленных заказов в Британии худший за 2 года, в минусе 9 месяцев подряд:

Рис. 10

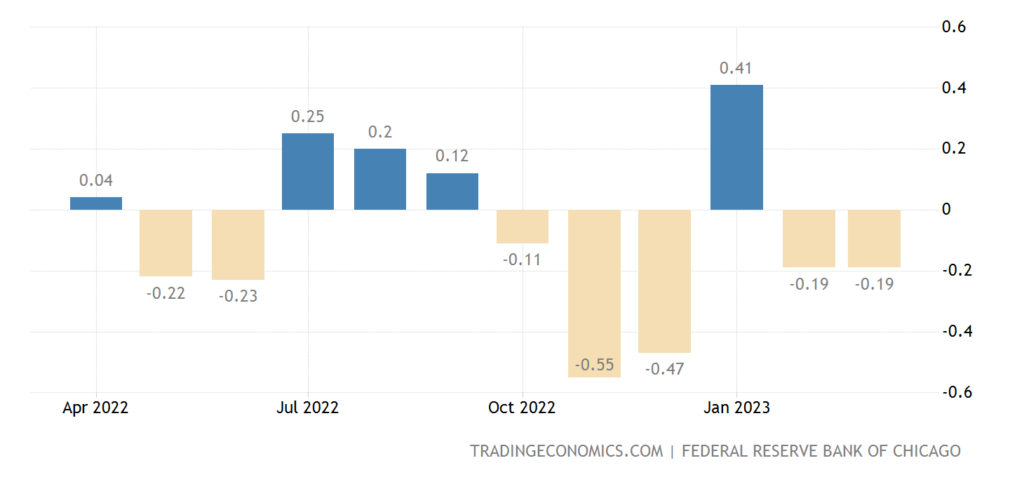

Индекс национальной активности в США от ФРБ Чикаго -0.19 — 2-й минус подряд и 5-й за последние 6 месяцев:

Рис. 11

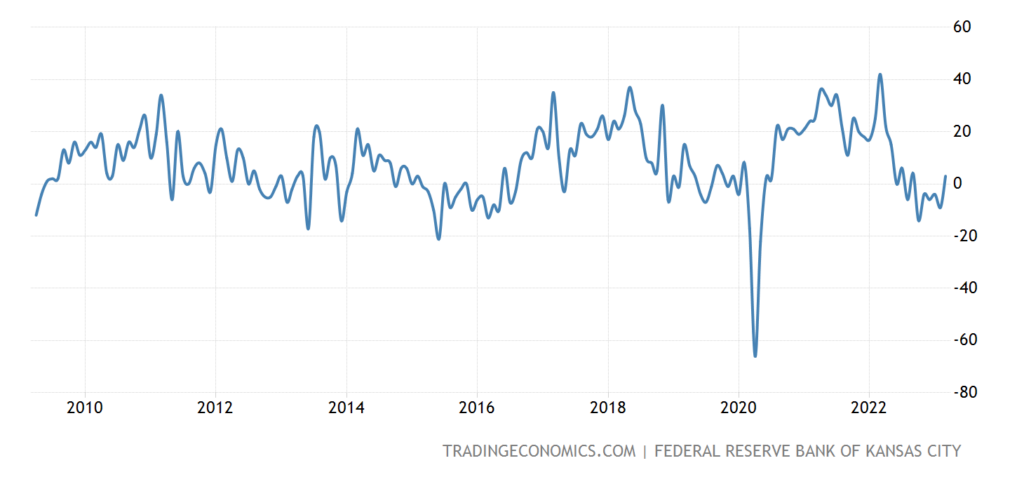

Активность производственного сектора ФРБ Канзаса слабейшая за 3 года, а до того — с 2009-го:

Рис. 12

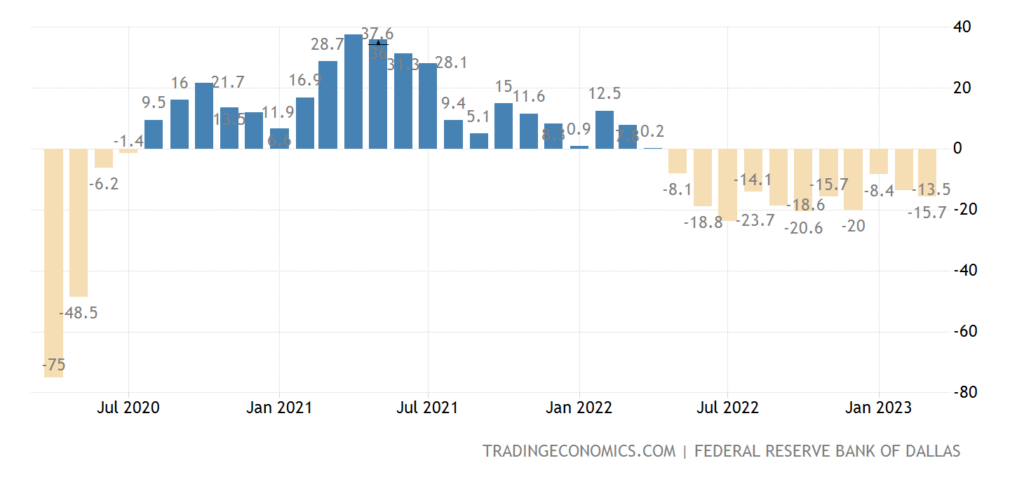

Индекс активности индустрии в зоне ФРБ Техаса почти повторил прошлогодний 3-летний минимум:

Рис. 13

А такой же индекс сферы услуг держится в минусе 11 месяцев подряд:

Рис. 14

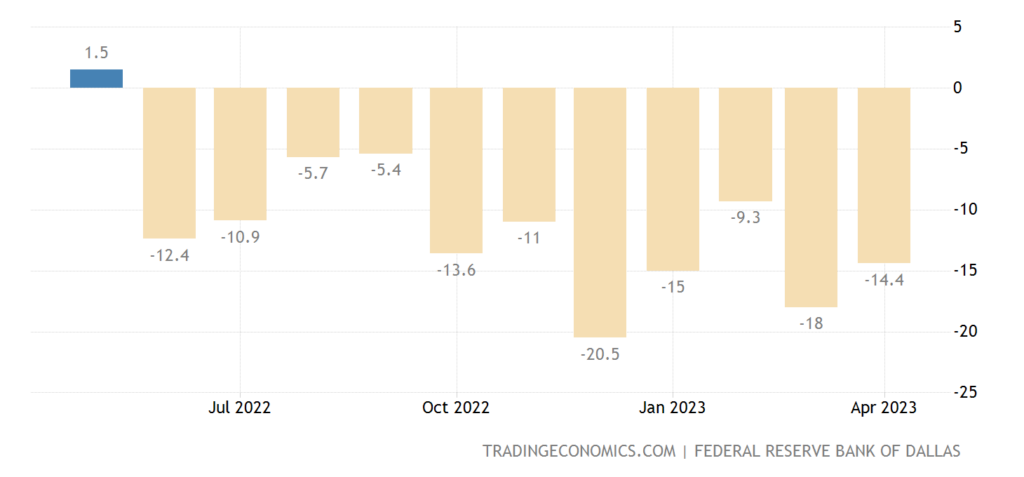

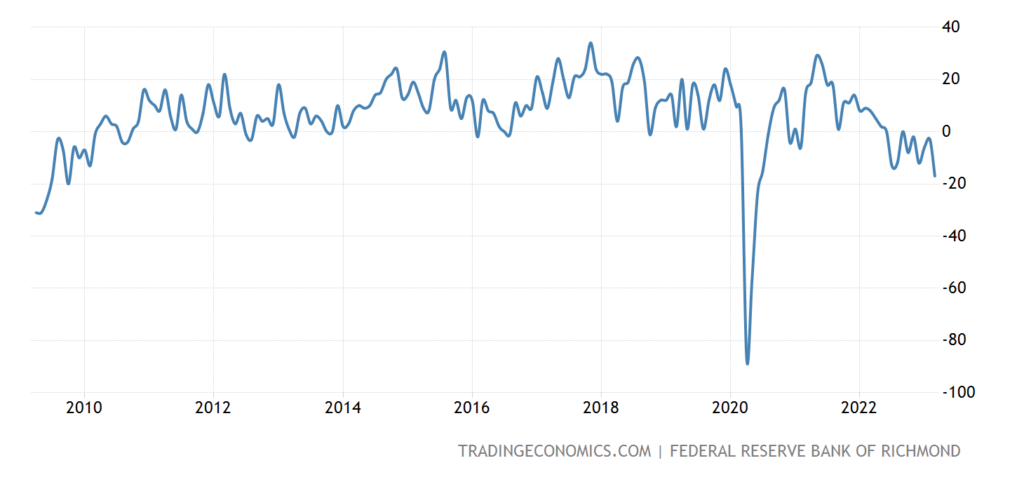

Аналогичный показатель ФРБ Ричмонда худший с 2009-го, если не считать провала 2020-го:

Рис. 15

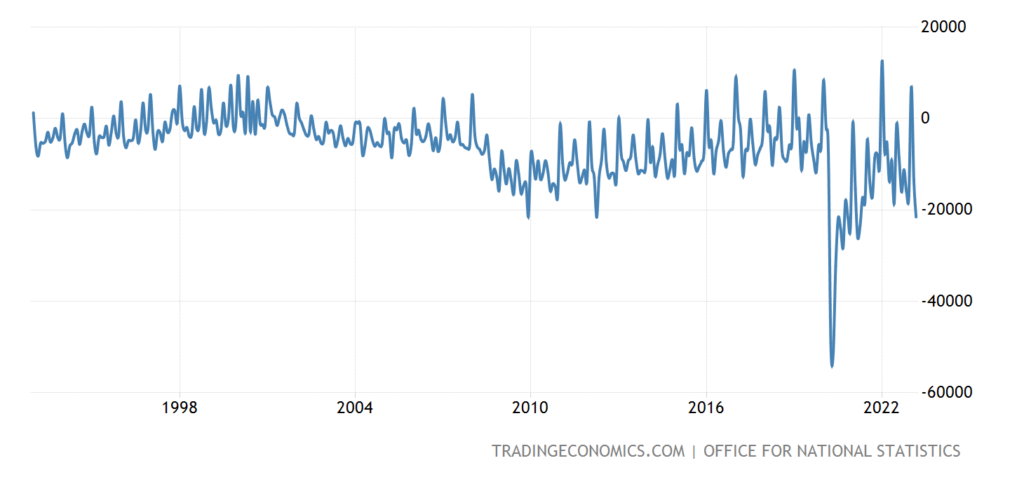

Дефицит госбюджета Британии рекордный, если не считать взлёта расходов из-за ковида в 2020/21:

Рис. 16

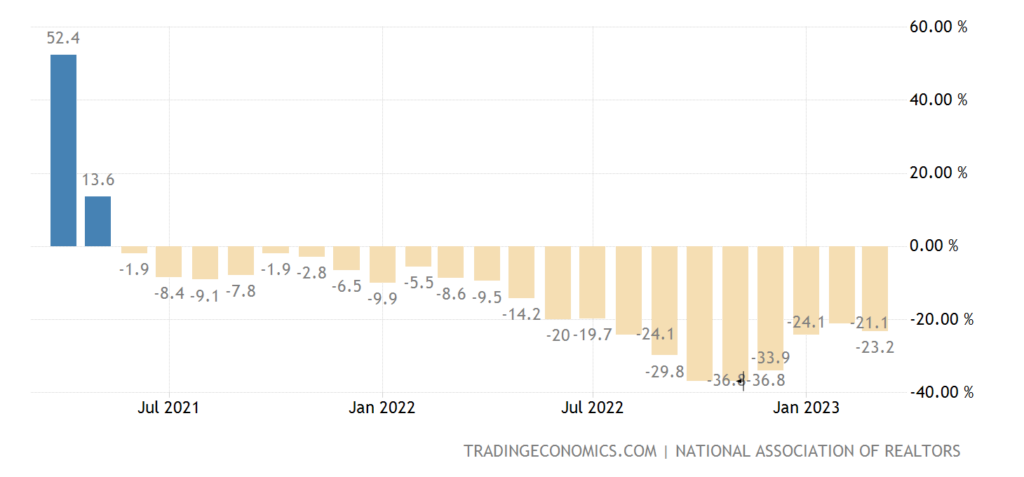

Незавершённые продажи вторичного жилья в США -23.2% в год — 22-й минус подряд:

Рис. 17

Рост цен на жильё в США (+0.4% в год) наименьший за 11 лет:

Рис. 18

Цены новостроек в Канаде +0.2% в год — минимум с января 2020-го:

Рис. 19

Медианно-взвешенный CPI (индекс потребительской инфляции) Австралии остаётся рекордным (+5.8% в год):

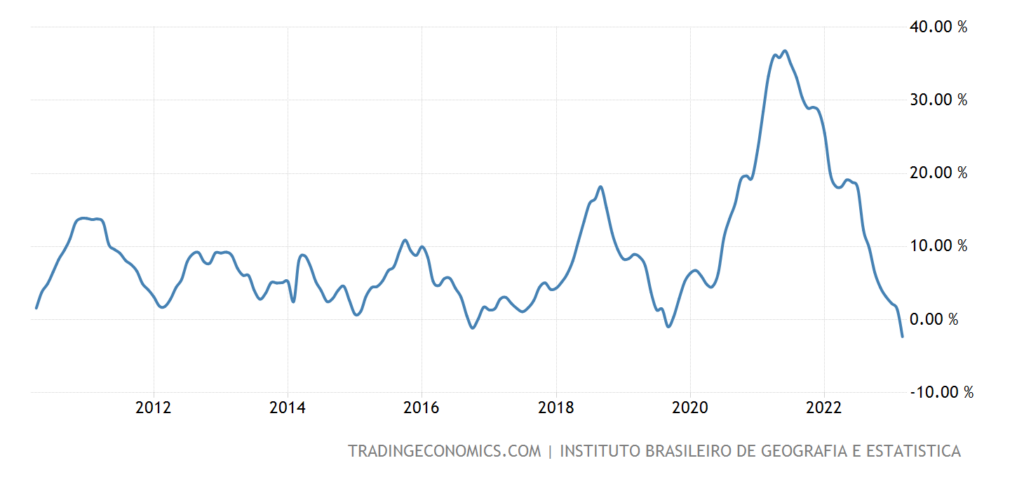

PPI (индекс промышленной инфялции) Бразилии -2.3% в год — 13-летний минимум:

Рис. 18

Потребители в США мрачны максимально за последние 9 месяцев:

Рис. 19

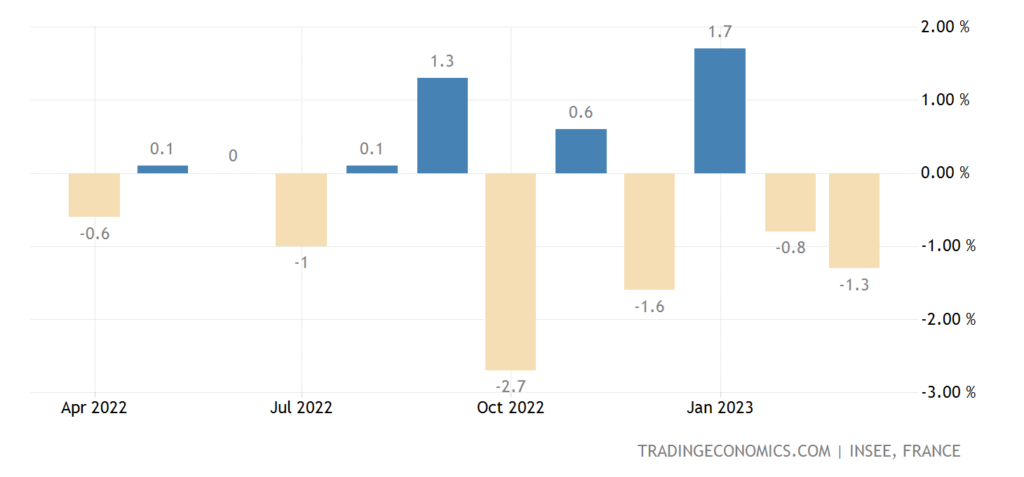

Траты французских домохозяйств -1.3% в месяц — 2-й минус подряд и 3-й за последние 4 месяца:

Рис. 20

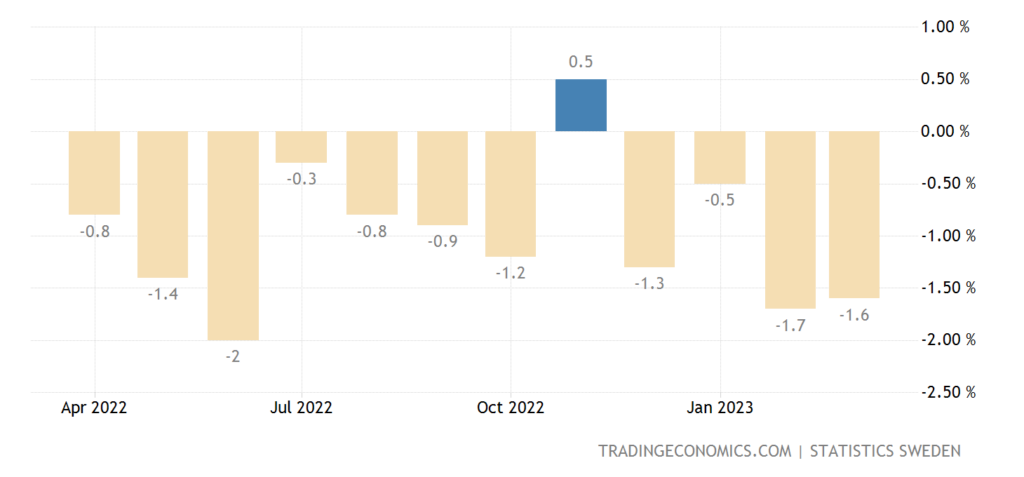

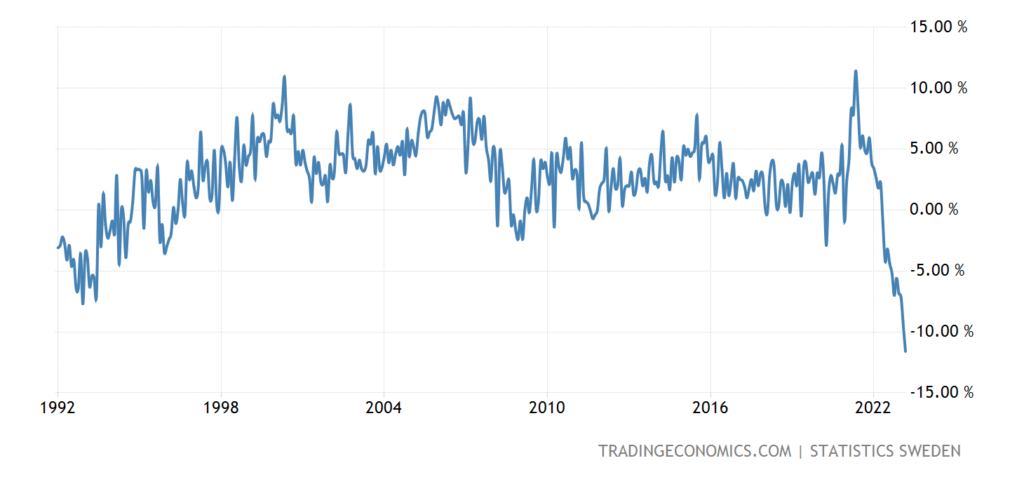

Розничные продажи в Швеции -1.6% в месяц — 4-й минус подряд и 11-й за последние 12 месяцев:

Рис. 21

И -11.6% в год — антирекорд за 31 год наблюдений:

Рис. 22

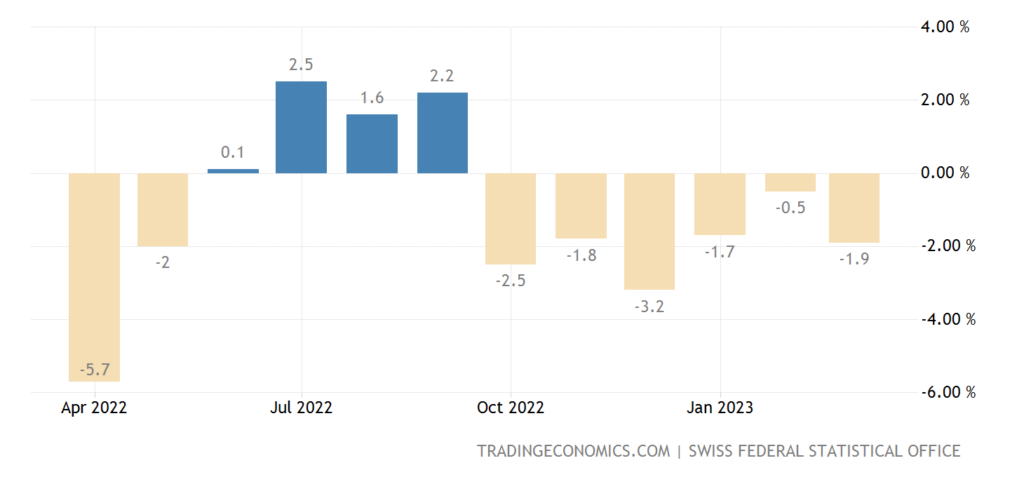

Розница Швейцарии -1.9% в год — 6-й минус подряд:

Рис. 23

Оптовые продажи в Канаде -0.4% в месяц — 2-й минус подряд и 4-й за последние 5 месяцев:

Рис. 24

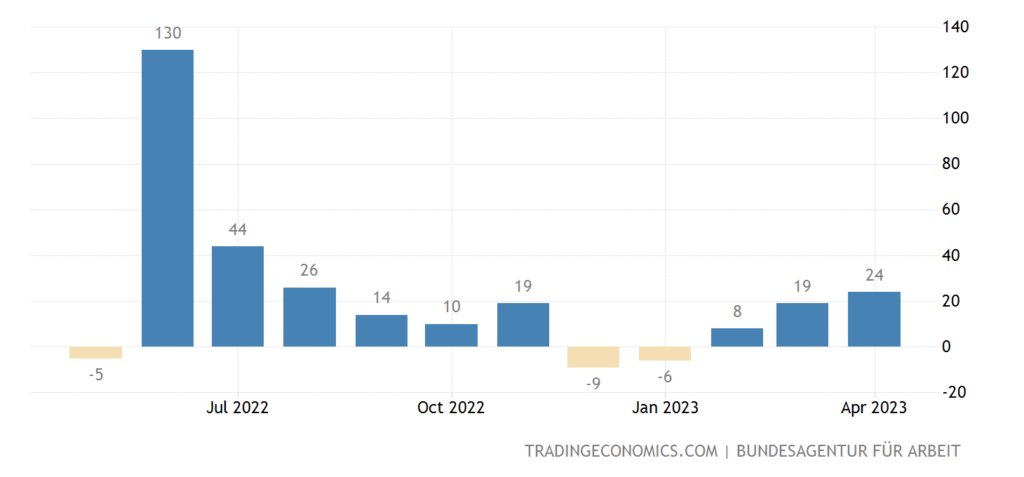

Число безработных в Германии растёт 3 месяца подряд, причём рост ускоряется:

Рис. 25

Отчего его абсолютное значение на пике почти за 2 года:

Рис. 26

Это к вопросу о состоянии промышленности Германии, о котором мы рассуждали в прошлом обзоре, кому интересно производство, если его продукцию некому покупать. Фактически, Германия сегодня переходит к модели бюджетного стимулирования спроса (все сидят на пособиях), что никак не может считаться успешным механизмом развития.

ЦБ Аргентины повысил процент на 10% до 91% на фоне инфляции в 104%. ЦБ Швеции поднял ставку на 0.5% до 3.5%, готов ещё на 2 повышения по 0.25% каждое. ЦБ Турции снова ничего не стал менять в своей политике, и это при том, что в Турции инфляция сравнима с аргентинской (потребительская ниже, но промышленная — выше).

Банк Японии на первом заседании при новом главе оставил ставку прежней, но убрал упоминание о необходимости сохранять процент на текущем или более низком уровне.

Основные выводы. В дополнение к предыдущему разделу, турецкое государство начало продавать золото:

Дела в экономике Турции совсем не очень, уже понятно, что привязывание экономики Турции к экономике ЕС к успеху уже не приводит. И что делать в такой ситуации? Теоретически, наращивать работу по включению в Евразийский экономический союз, но для этого вначале Эрдоган должен выиграть выборы.

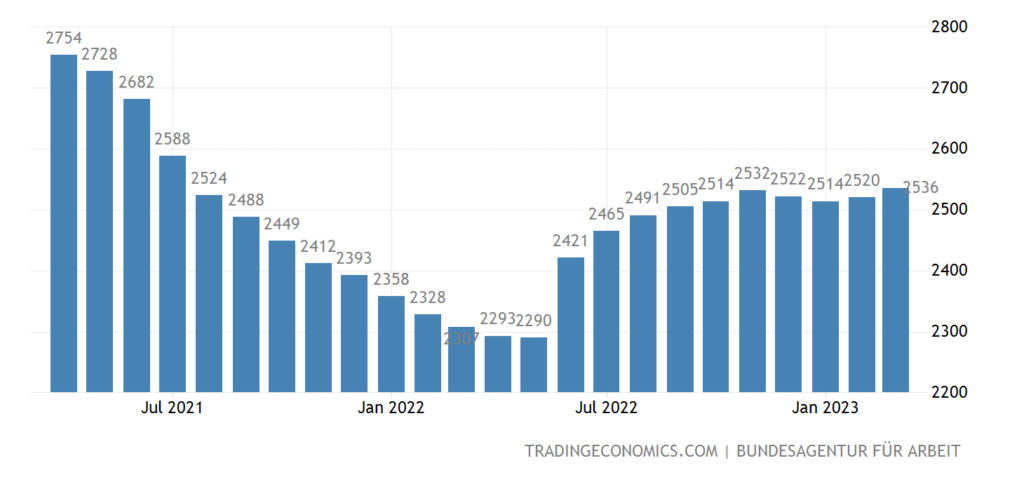

В США, как мы видим, продолжается экономический спад и он поддерживается денежными властями (ФРС и Казначейство) путём сокращения денежной массы:

То есть, пока борьба с инфляцией продолжается. Но Байден вступает в предвыборную кампанию, на этом фоне стимулировать спад как-то странно. Да и рейтинг Байдена показал абсолютный минимум в 37%. В общем, исходя из этого и понимая, что стратегии всё равно нет, можно рассчитывать на то, что к лету денежные власти начнут немножко стимулировать экономику … С ростом инфляции, разумеется. Впрочем, это не наверняка, с экономической (как, впрочем, и другой) логикой сегодня у властей США всё не очень.

Ну и в заключение американских данных отметим, что вышел первый релиз по дефлектору ВВП за I квартал. Он получился 4.9% при ожиданиях в 4.7%, однако с учётом того, что это только первая прикидка делать далеко идущие выводы здесь пока рано. Хотя, разумеется, 4.9% это, конечно, не, скажем, 3.5% …

Что касается всех остальных данных, то картина продолжает оставаться стабильной, структурный кризис продолжается, никаких отклонений от теоретической картины не наблюдается. Каждую неделю новые негативные данные, причём по большей части в новых секторах. Соответственно, можно показывать те из них, в которых ухудшение было несколько недель назад и говорить: «Ну вот, смотрите, ухудшение закончилось!» А на то и структурный кризис, что он всё время проявляется в новых местах!

Ну а наши читатели, которые предупреждены и вооружены, могут спокойно праздновать выходные (особенно, если они продлены в связи с праздниками) и ожидать весенней трудовой недели!

Михаил Леонидович добрый день!

Ошибка на рис. 12 там не отображено последние значение. Из за этого не видно что это минимальное значение.

Плюс в Июне 2015 тоже было значение -21.

Ну возможно так и было задумано в названии, но по моему мнению, тут опечатка

ТО ЛИ ДОЖДИК, ТО ЛИ СНЕГ, ТО ЛИ ЛУКОВИЦА, ТО ЛИ РЕПКА

В дополнение к списку опечаток: дефлектор ВВП — это неожиданно сильно (3-й абзац с конца в выводах). Вероятно, все-таки, дефлятор ВВП.

А вот это не очепятка, а автоматический редактор!

Замечательный редактор! Возникает только один вопрос — у него должно быть свое мнение по поводу термина или все-таки автор текста имеет приоритет ?

Индекс промышленной инфЯЛции Бразилии. Очевидно, очепятка

Очевидно!

Нет, всё правильно, именно «луковница»!

Михаил Леонидович, насколько можно понимать складывающуюся ситуацию с первой фазой структурного кризиса? И, если так, мы в скором времени увидим следующие этапы , которые отразятся на всех сферах жизни и рождению нового социально-экономического устройства .

А у структурного кризиса этапов нет. Он просто идёт себе и идёт.