16-22 сентября 2023

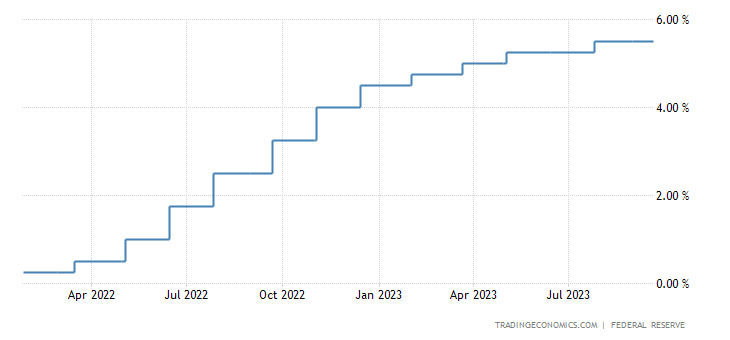

Главная новость. Федеральная резервная система на заседании Комитета по открытым рынкам (FOMC) не изменила ставки, но намекнула на ещё одно их повышение до конца года; в 2024-м ожидается снижение процента на 0.5% (вместо прежних оценок сокращения на 1.0%):

Рис. 1

Это решение могло бы вызвать вопрос, особенно с учётом того, что показатели инфляции немножко выросли. Точнее, индекс потребительских цен составил 3.7% год к году по данным на 13 сентября (поэтому мы отмечали это в предыдущем обзоре, но заседание FOMC состоялось на этой неделе) при предыдущем значении (на середину августа) 3.2% и прогнозе в 3.6%. Однако главное событие произошло на пресс-конференции.

Фактически, глава ФРС Пауэлл устроил на ней истерику, несколько раз повторив одни и те же тезисы о том, что точка максимума ставок хоть и близка, но ФРС неизвестна и о том, что процессы, происходящие в экономике ФРС не понятны. Детали в последнем разделе обзора, но общая картина выглядит достаточно странно.

Мы же можем только сделать предположение. Дело в том, что на этой неделе генеральный секретарь ООН Гутиереш сказал о том, что Бреттон-Вудская система (как и ООН) нуждается в реформе. С учётом того, что официальная либеральная пропаганда считает, что Б.-В. система прекратил своё действие в 1971 году, это заявление представляется достаточно неожиданным. Но при этом — повторным, поскольку первый раз он сказал об этом в мае нынешнего года. С учётом того, что судьбы Б.-В. системы никак не входят в мандат генсека ООН, сочетание этих факторов позволяет сделать (относительно) правдоподобное предположение.

Суть его в том, что беспомощность ФРС в части определения причин кризиса (для читателей настоящих обзоров Фонда Хазина тут вообще нет никаких вопросов, теория нынешнего кризиса вчерне была описана ещё 20 лет назад, но — вне рамок либеральной экономической теории) вызывает естественное раздражение у элиты «Западного» глобального проекта и политических элит США. И не исключено, что Пауэллу в мае текущего года было поставлено жёсткое условие по исправлению ситуации (условно, до конца года). А для того, чтобы это предупреждение не выглядело пустой угрозой, и был использован Гутиереш.

В противном случае, долларовую систему ожидает реформирование, поскольку скорость накопления долгов явно превышает все разумные пределы. Ну и, что-то нужно делать. При этом, к слову, серьёзный вопрос, будут ли сохранены долларовые долги (или в каком объёме они будут сохранены). И, таким образом, нынешнее руководство ФРС и других бреттон-вудских институтов (МВФ, Всемирный банк, ВТО им так далее) ждут серьёзные проблемы.

А если учесть, что с приходом принципиально новых людей возможно проведение тщательной ревизии, нервная реакция Пауэлла становится понятной. И его слова, фактически, обращены ко всем потенциальным жертвам этой реформы и являются предложением сделать что-то реальное. От поддержки системы до предложений о том, как исправить ситуацию.

Разумеется, это только гипотеза. Однако глава Фонда Хазина, в процессе и своей работы на государственной службе, и написания книг о теории Власти, с подобными ситуациями сталкивался неоднократно. И с точки зрения этого опыта ситуация выглядит достаточно прозрачно и естественно. Впрочем, коллектив Фонда будет благодарен за высказывание альтернативных вариантов причин такого поведения Пауэлла.

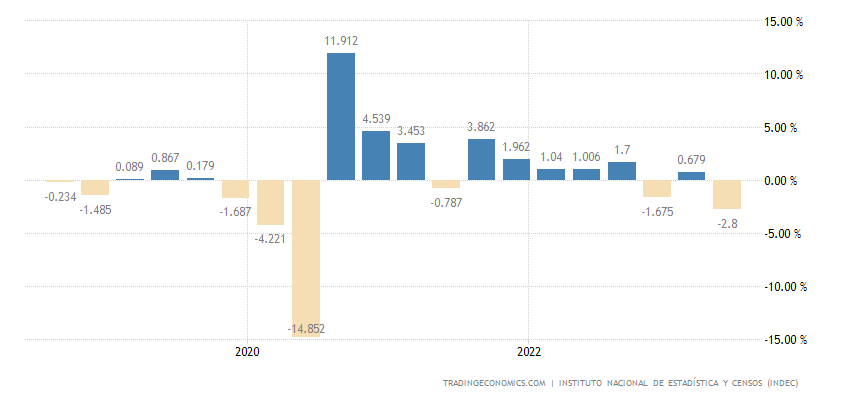

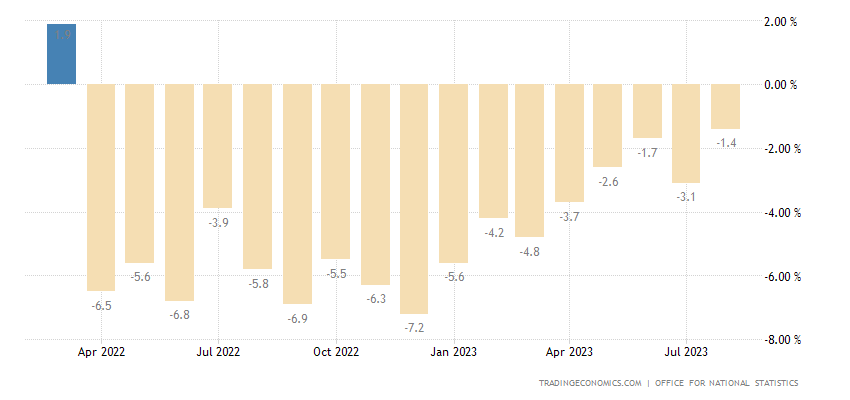

Макроэкономика. ВВП Аргентины -2.8% в квартал — без учёта ковида это дно за 5 лет:

Рис. 2

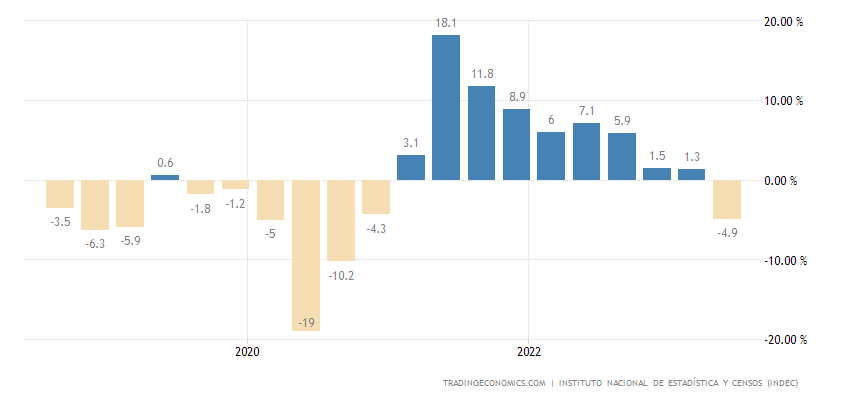

И -4.9% в год — также 5-летний минимум (за вычетом провала 2020-го):

Рис. 3

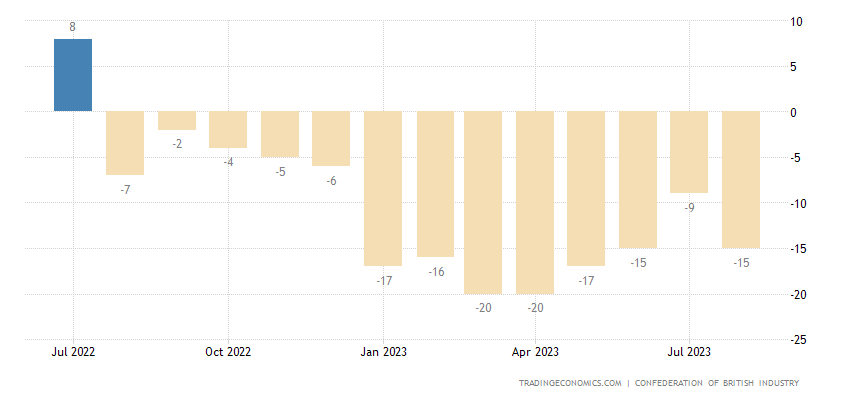

Баланс заказов в промышленности Британии держится в минусе 14 месяцев подряд:

Рис. 4

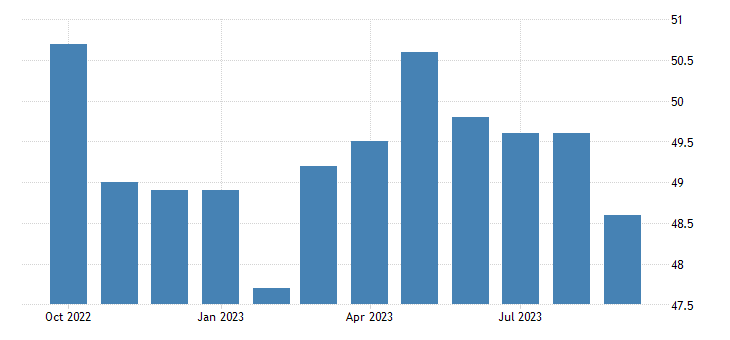

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Японии слабейший за 7 месяцев и в зоне спада (48.6):

Рис. 5

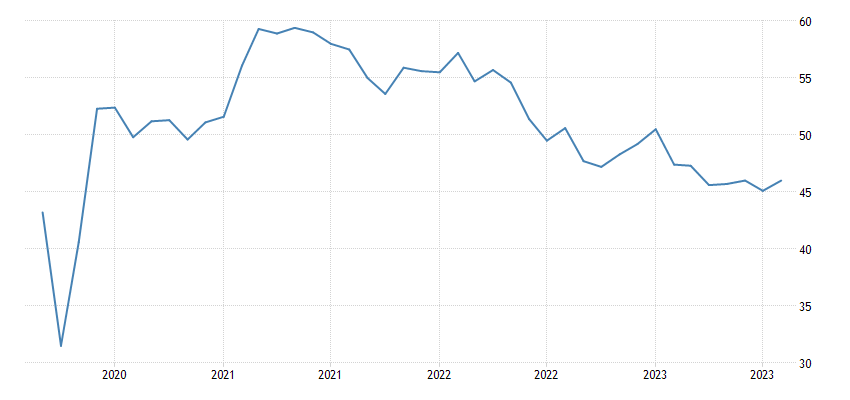

Во Франции дно за 3.5 года (43.6), низы 2012-го под угрозой:

Рис. 6

В Германии ещё хуже (39.8), но было даже ниже; индекс выпуска на дне с мая 2020-го:

Рис. 7

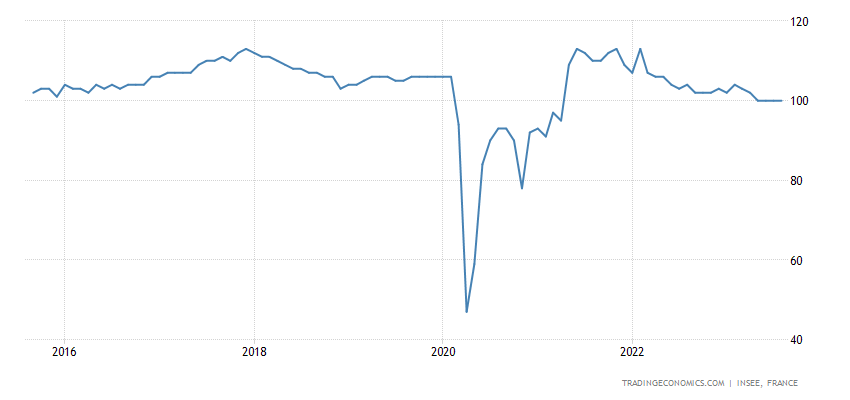

Индекс делового климата во Франции на дне с 2020-го, а без учёта ковида — за 8 лет:

Рис. 8

Индекс опережающих индикаторов в США -0.4% в месяц — 17-й минус подряд:

Рис. 9

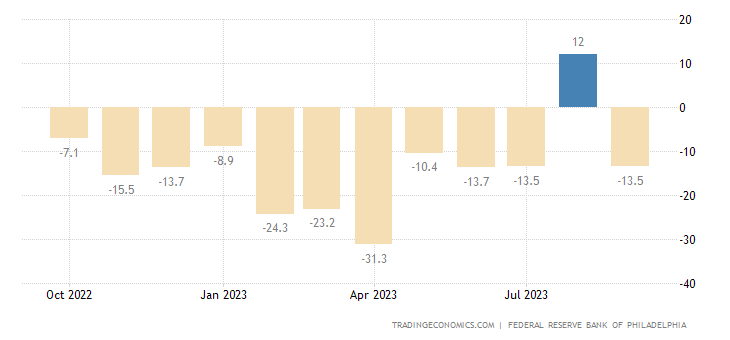

Индекс ФРБ Филадельфии вернулся в минус после единственного за последний год плюса:

Рис. 10

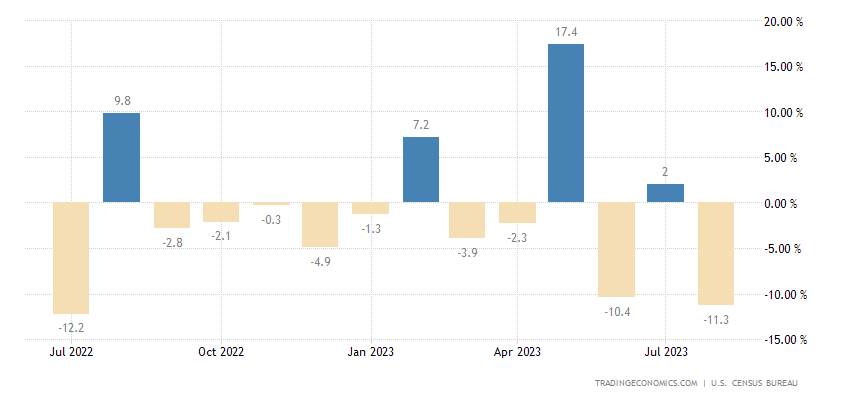

Число новостроек в США -11.3% в месяц — слабейшая динамика за 13 месяцев:

Рис. 11

и сильно ниже прогноза в -2.5% и предыдущем значении в 2%.

И достигло более чем 3-летнего минимума:

Рис. 12

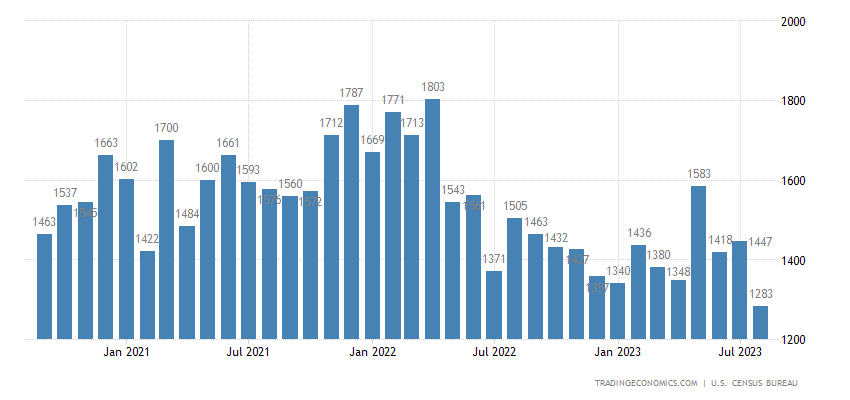

Продажи вторичного жилья в США лишь на 1% выше 13-летнего дна:

Рис. 13

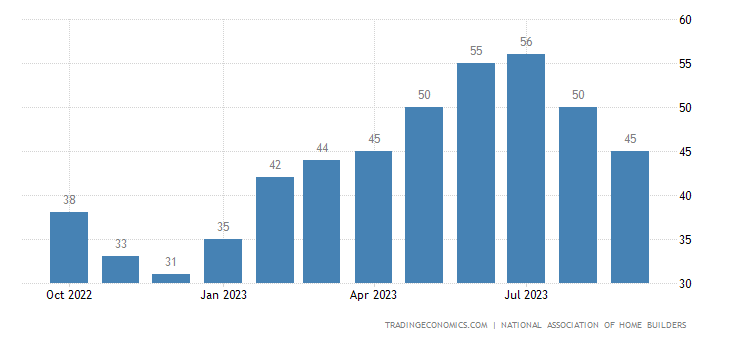

Индекс рынка жилья в США слабейший за полгода и снова в зоне спада:

Рис. 14

Что неудивительно, ведь ставка по 30-летней ипотеке повторила недавний 23-летний пик (7.31%):

Рис. 15

А доходность 10-летних казначейских облигаций пробила прошлогодний максимум и теперь на вершине с 2007-го:

Рис. 16

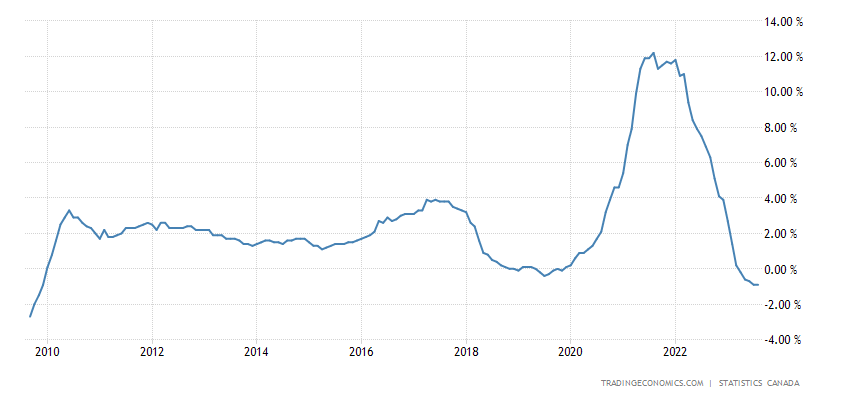

Цены новостроек в Канаде -0.9% в год — 14-летний минимум:

Рис. 17

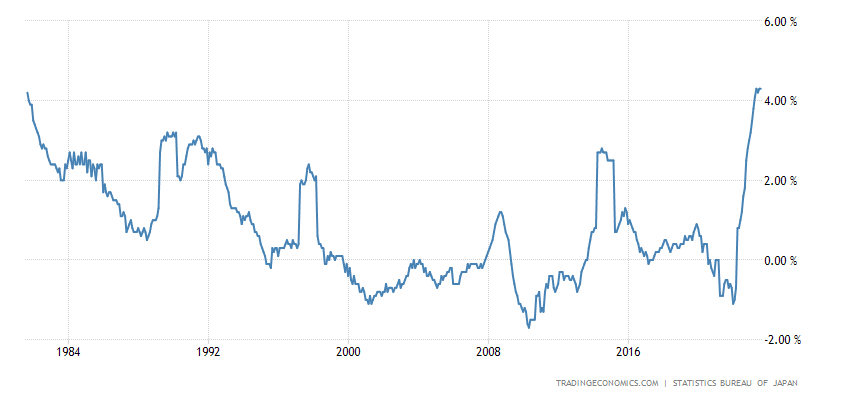

CPI (индекс потребительской инфляции) без еды и топлива в Японии остаётся на уровне 42-летнего максимума +4.3% в год:

Рис. 18

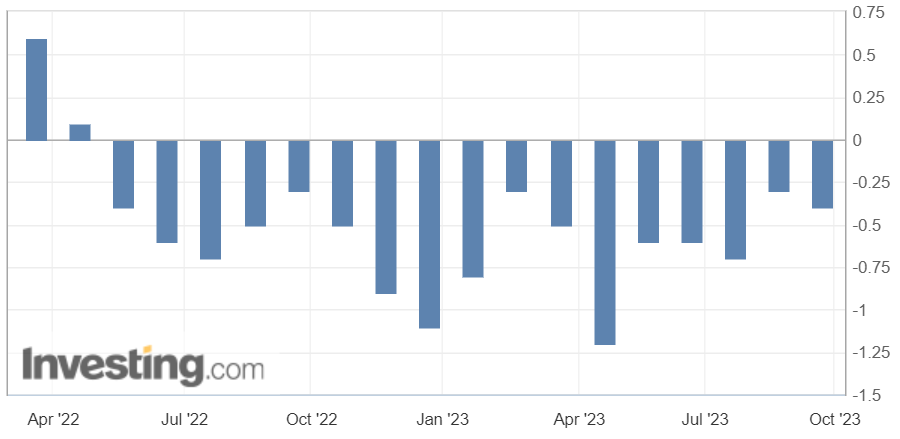

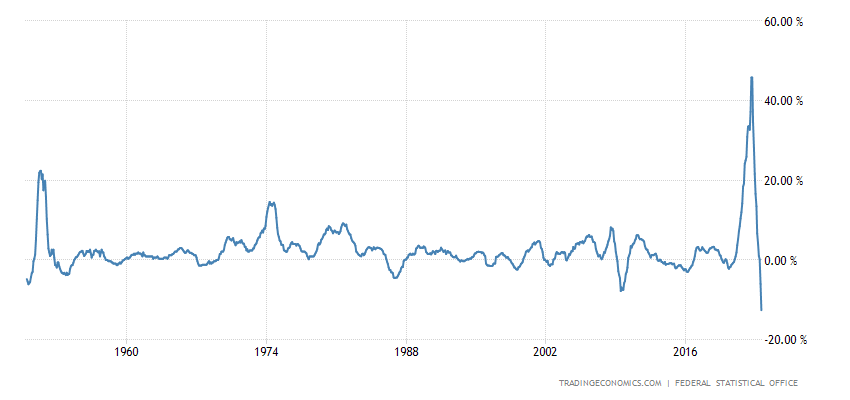

PPI (индекс промышленной инфляции) Германии -12.6% в год — антирекорд за 74 года ведения статистики:

Рис. 19

Фактически, имеет место тяжёлая депрессия. Впрочем, это норма при структурном кризисе.

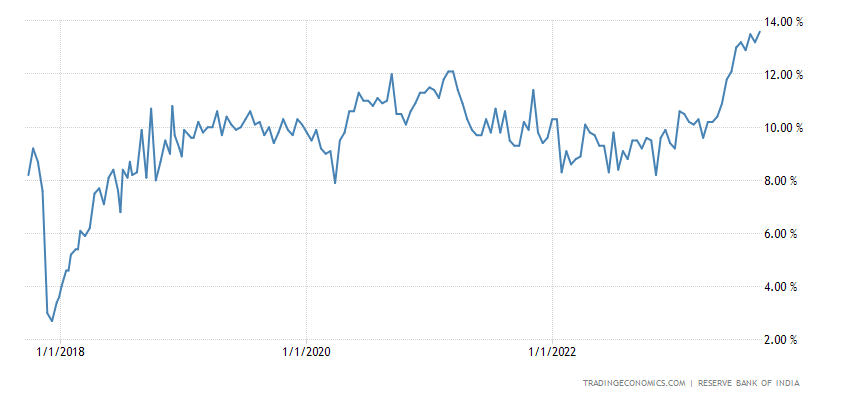

Рост депозитов в банках Индии (+13.2% в год) наибольший с 2017-го:

Рис. 20

Потребители еврозоны пессимистичны максимально за полгода:

Рис. 21

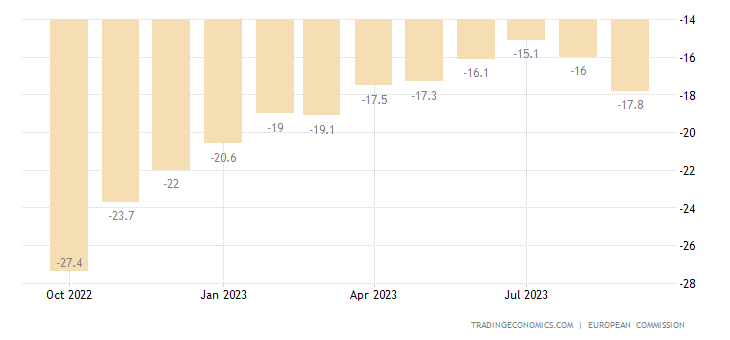

Объём розничных продаж в Британии -1.4% в год — 17-й минус подряд:

Рис. 22

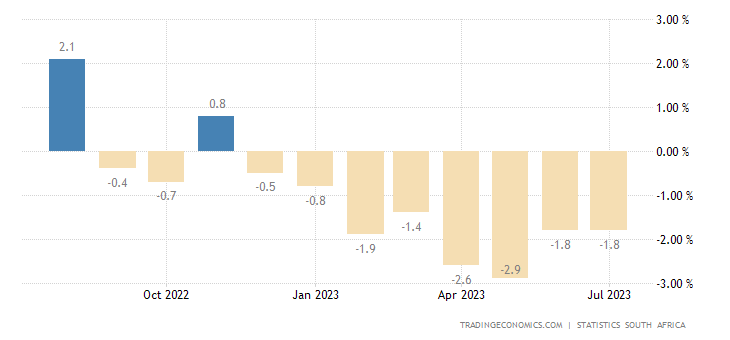

Розница ЮАР -1.8% в год — 8-й минус подряд:

Рис. 23

Банк Англии неожиданно не стал повышать ставку (большинством 5 голосов против 4). Банк Японии оставил всё как было, несмотря на слухи о возможных сигналах будущего ужесточения

ЦБ Китая предсказуемо оставил без изменения свою денежную политику. Как и ЦБ Индонезии и ЦБ ЮАР.

ЦБ Бразилии снизил ставку на 0.50% до 12.75%.

ЦБ Турции повысил процент на 5% до 30%.

Основные выводы. Для начала — небольшая информация о ставке.

Решение было ожидаемым, такой прогноз дали 94 из 97 экономистов, опрошенных Reuters. Следующее заседание по ставке состоится 31 октября — 1 ноября. Наиболее вероятным сценарием рынок считает сохранение ставки без изменений, следует из данных инструмента FedWatch, который рассчитывает биржа CME на основании фьючерсов на ставку. По состоянию на 20 сентября вероятность такого решения оценивалась в 72,8%. Тем не менее, почти каждый пятый эксперт из опрошенных Reuters (17 из 97) ждет как минимум одного повышения ставки до конца года.

Фактически, это означает, что ФРС идёт за рынком и не пытается как-то «вырулить» ситуацию.

Пресс- конференция Пауэлла, предварительное заявление:

«— Теперь мы можем действовать ОСТОРОЖНО!

— наши решения будут основаны на данных и оценках рисков;

— ФРС сфокусирован на «двойном мандате» (стабильность доллара и низкая безработица, прим. ФХ);

— без стабильности цен не будет сильного рынка труда;

— рост реального ВВП превзошел ожидания;

— экономика США еще не почувствовала прошлое ужесточение денежно-кредитной политики;

— уровень безработицы все еще низкий, инфляция — все еще высока;

— до 2% инфляции предстоит пройти долгий путь;

— мы будем придерживаться достаточно жесткой политики, чтобы достичь нашего целевого показателя по инфляции;

— текущее состояние монетарной политики является ограничительным.

Ответы на вопросы журналистов:

«— прогнозы членов ФРС — это не план;

— политика ФРС зависит от данных;

— нужно больше прогресса, чтобы начать утверждать, что все ОК;

— решения будут приниматься от заседания к заседанию;

— мы обязаны поддерживать достаточно ограничительную ДКП;

— экономическая активность в США выше, чем ожидалось;

— сохранение процентной ставки здесь не означает, что мы достигли или не достигли желаемой политической позиции;

— я бы не стал придавать огромного значения еще одному повышению ставки;

— мы близки к пику по ставке;

— сильная экономическая активность заставила нас уделять больше внимания процентным ставкам;

— рынку труда все еще требуется некоторое смягчение;

— хорошо, что мы видим значимое восстановление баланса на рынке труда без значительного роста безработицы.

— «мягкая посадка» экономики США не является базовым сценарием;

— вопрос сейчас в том, чтобы найти уровень ставок, который мы оставим постоянным;

— «мягкая посадка» — это вполне вероятный результат, но есть факторы вне нашего контроля;

— мы обсудим все данные на двух последних встречах, которые проведем в этом году;

— когда я отвечаю на вопросы по снижению ставок — я не собираюсь объявлять о каких—либо сроках!

— ВВП США — не цель нашего мандата!

— мы только оцениваем экономическую силу для достижения наших целей;

— мягкая посадка экономики США — главная задача;

— мы все еще в поисках пикового уровня ставки;

— рост цен на энергоносители — значительный фактор для инфляционных всплесков;

— приостановка работы правительства не окажет широкого влияния на экономику;

— худшее, что мы можем сделать — не восстановить ценовую стабильность в стране;

— прогнозы очень неопределенны;

— риск чрезмерного ужесточения равен риску недостаточного ужесточения ДКП;

— последние отчеты по инфляции были хорошими, но нам нужно больше подобных данных. Не нужно спешить с выводами;

— закрытие правительства может привести к нехватке экономических данных. Нужно будет с этим смириться;

— любое будущее решение о снижении ставок будет обуславливаться только экономическими требованиями (при необходимости);

— рост доходности гос.облигаций связан не с ростом инфляции, а с ростом предложения этих бумаг на рынке».

Утверждения про ВВП выглядит в нынешней ситуации достаточно специфически, в реальности экономика США уже довольно давно (с осени 2021 года) падает. Но искусство статистиков никуда не денешь и результат налицо. Ну а упомянутая в предыдущем обзоре информация о дефляции в промышленном секторе это предположение подтверждает.

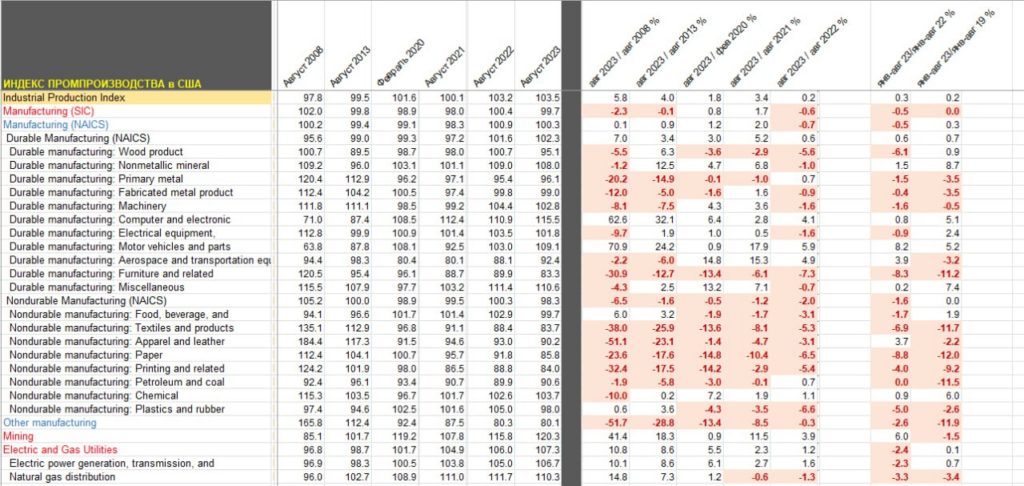

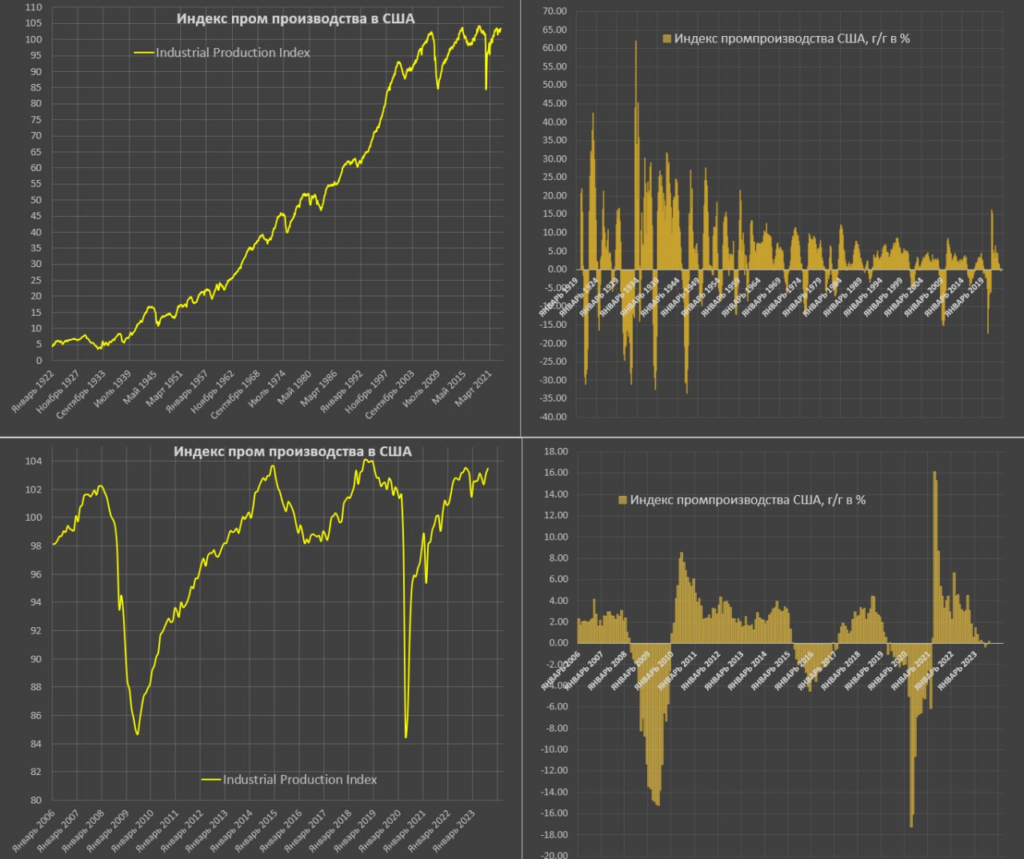

Информация о состоянии промышленности США (от Павла Рябова, Spydell):

- «Промышленность в США не является определяющей в плане формирование экономической динамики. Промышленность формирует менее 13% в экономике США напрямую, а учитывая отрасли, завязанные на промсектор, промышленность прямо или косвенно влияет минимум на ¼ от ВВП.

- Однако, промышленность является опережающим индикатором бизнес-циклов и структурных сдвигов в экономике.Последние данные за август свидетельствуют о продолжении стагнации без резких срывов – рост по отношению к прошлому году в пределах точности счета (0.25% г/г) и примерно сопоставимый рост около 0.3% г/г за январь-август 2023.

- За первые восемь месяцев 2023 рост промышленного производства (добыча + обработка + электроэнергетика и коммунальные услуги) составил 0.2% относительно аналогичного периода в 2019 — затяжная стагнация. Подробная детализация представлена в таблице ниже, но можно выделить несколько существенных моментов.

- Нет признаков существенной активизации ВПК, т.к. производство боеприпасов включено в «Fabricated metal product», но здесь фиксируется снижение на 0.4% г/г и минус 3.5% к 2019, а производство высокотехнологичной продукции, в том числе бронетехники включено в категорию «Aerospace and transportation equipment», но и здесь ничего выдающегося – рост на 3.9% г/г, но снижение на 3.2% к 2019.

- Тенденции схожи с европейской промышленностью (сокращение производства низких и средних переделов и низкорентабельного производства), но с той разницей, что практически не пострадало энергоемкое производство и производство электроэнергии, но в уязвимом положении находится производство нефтепродуктов.

- Да, в США есть акцент на наукоемком и высокотехнологическом производстве, но тенденция менее выраженная, чем в Европе, где идет выраженная концентрация ресурсов на хайтеке. В целом, справедливо говорить о растущем тренде в сегменте производства высоких переделов в США.

- Промышленность находится вблизи максимумов, но стагнирует – рост на 4% за 10 лет не является поводом для гордости».

Отметим, что это оценка Павла Рябова сделана по официальным цифрам промышленности. Наша же оценка (уже идёт серьёзный спад) исходит из общей оценки ситуации.

А вот 10-летние казначейские облигации США находятся на пути к падению третий год подряд (после -3,9% в 21 году, -17,0% в 22 году и -0,3% в 23 году). И такого не было ни разу за всю 250-летнюю историю США, начиная с 1787 года.

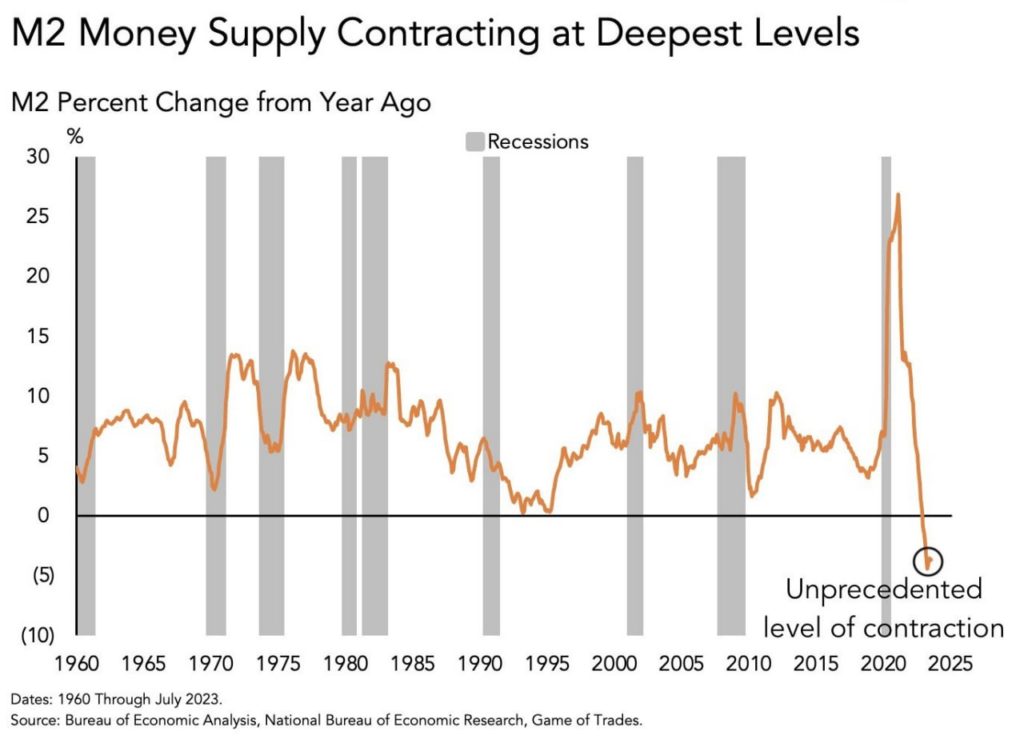

Что, впрочем, неудивительно при рекордно жёсткой денежной политике:

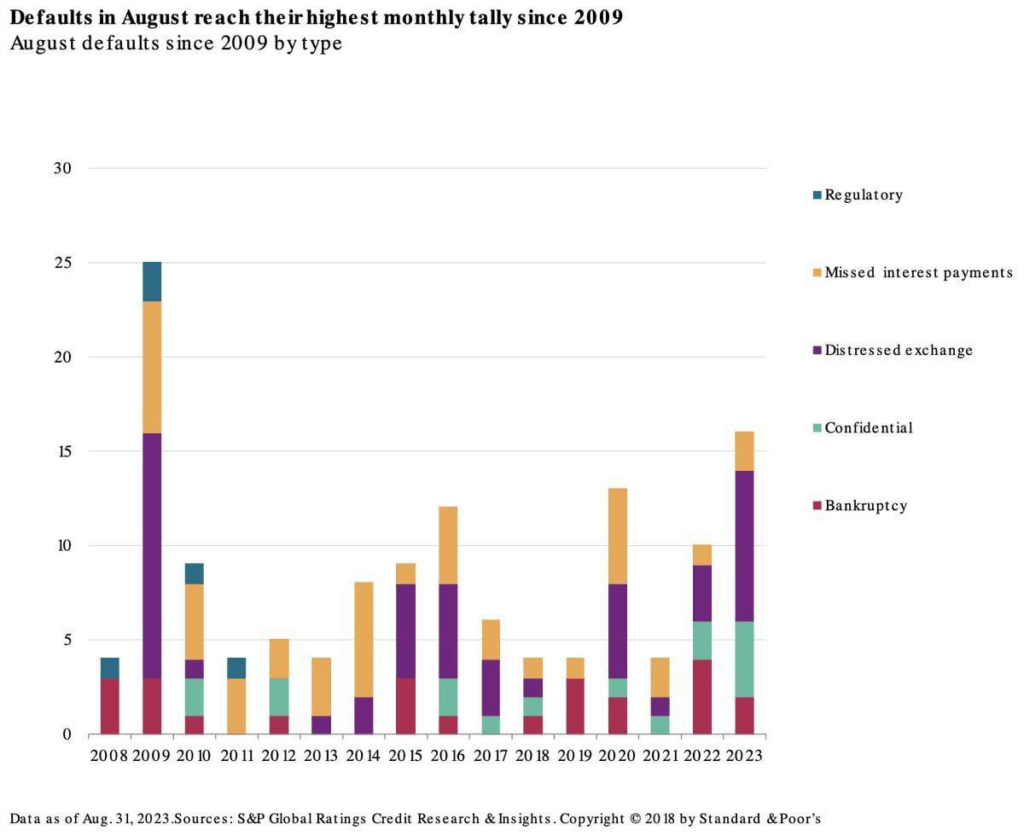

Ну и с банкротствами всё не очень хорошо:

В общем, в заключение можно отметить, что официальные цифры выглядят, конечно, не очень, но всё-таки, надежды оставляют. А вот сколько-нибудь реальная оценка общей ситуации этот оптимизм существенно снижает! Впрочем, надеемся, что нашим читателям это не помешает отдохнуть в выходные и спокойно работать на последующей неделе!

Не могу получить доступ к платному каналу на следующий месяц. Оплатил его при помощи бота МХ — управление каналом (@KhazinBot), но доступ в закрытый канал не получил. Вместо приглашения перейти в платный канал получил на русско-английской смеси сообщение, суть которого сводится к признаню факта, что передача денег состоялась. Но дальше дело не пошло, поэтому в бот сбросил квитанцию об оплате, но не помогло и это. Сообщения о том, что оплата успешно принята так и не появилось. Куда писать в подобных ситуациях в помощи бота нет ни слова. Проверьте, пожалуйста, оплату на октябрь от id: 937994111 и продоставьте доступ к платному каналу или сообщите в чём проблема.

Мое сегодняшнее ощущение, возможно ошибочное, состоит в том, что банковская система, как пылесос, высасывает соки из (любых отраслей) производства, что неминуемо ведет к коллапсу экономики. Хотя, комбинируя советскую школу можно включать инвестиционный % в конечную цену, при которой ресурс финансов остается внутри компании, выводя его из банковской системы. Банкам же остается их единственная прямая функция — расчетная.