Период: 15-21 января 2022

Главная новость. Ключевой новостью недели стала большая пресс-конференция президента США Байдена. Обсуждать её политические и/или электоральные последствия мы не будем, главным для нас стало то, что Байден окончательно доказал всей мировой общественности, что никакого варианта выхода из кризиса у руководства США нет.

В последний раз мы подробно объясняли эту ситуацию в предыдущем обзоре, поэтому буквально несколько слов: высокий уровень монетарной инфляции требует (год выборов!) ужесточения денежной политики, но это неминуемо приведёт к росту структурной составляющей роста цен. Последняя, судя по нашим расчётам в предыдущих обзорах, примерно соответствует уровню 20-25% для промышленных товаров, что почти неминуемо выведет потребительскую инфляцию к весне на двузначный уровень.

Нужно ещё отметить – весьма вероятно, что официальные данные по инфляции занижены, соответственно, картина может быть ещё более печальной. В любом случае, фондовый рынок отреагировал, капитализация индекса S&P500 потеряла уже 5 триллионов долларов.

Ox: май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь 2022 февраль, март, апрель, май, июнь, июль

Oy: пункты

Мнение специалистов по фондовому рынку мы приведём в заключительном разделе Обзора, пока же можно только отметить, что, судя по всему, денежные власти так и не поняли причины и особенности структурной составляющей роста цен (хотя книга «Воспоминания будущем» переведена на английский язык).

Макроэкономика

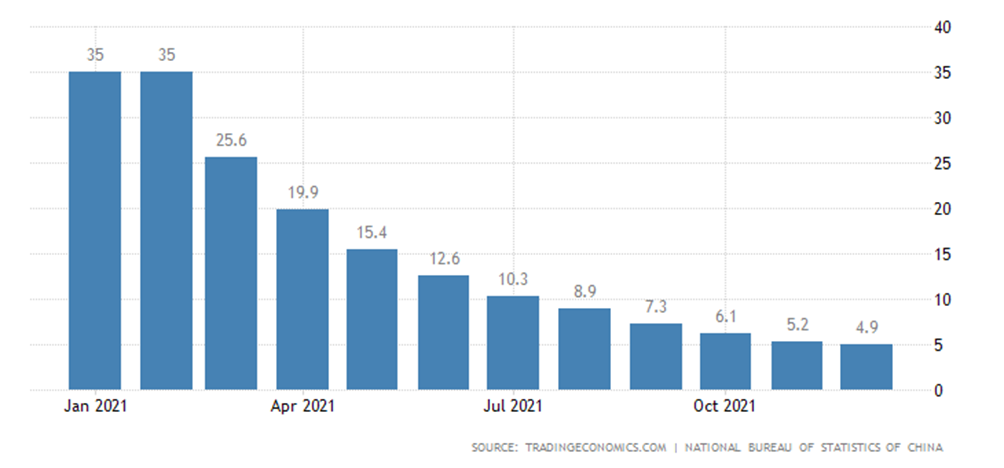

Китайские данные за декабрь в основном говорят о замедлении экономики. ВВП +4.0% в год – в 1.5 раза ниже уровней до пандемии (которые, в свою очередь, худшие за 30 лет):

Ox: год

Oy: %

Уже в который раз предупреждаем: весьма возможно, что позитивные данные связаны с занижением реальной инфляции. Очень вероятно, что ситуация на самом деле хуже.

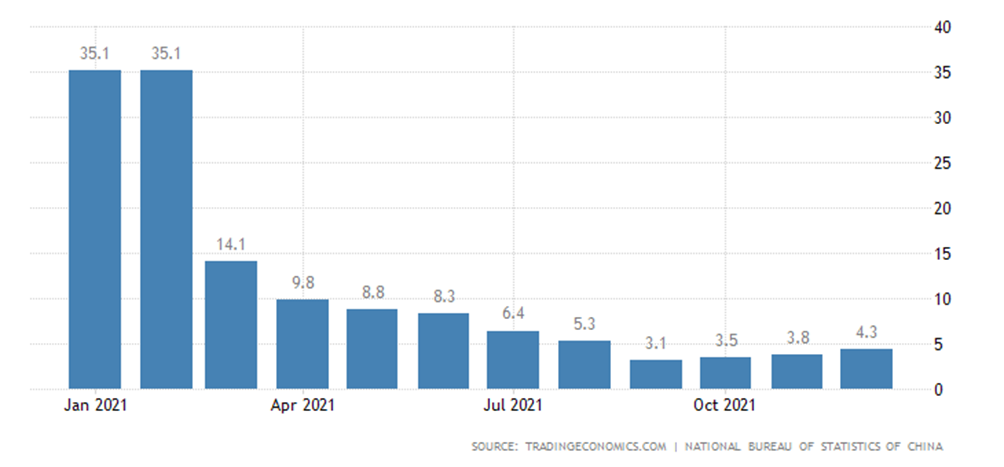

Инвестиции в основной капитал вернулись к допандемийным многолетним низам годового роста (+4.9%):

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

Промышленное производство чуть ускорилось, но рост остаётся слабым (+4.3% в год):

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

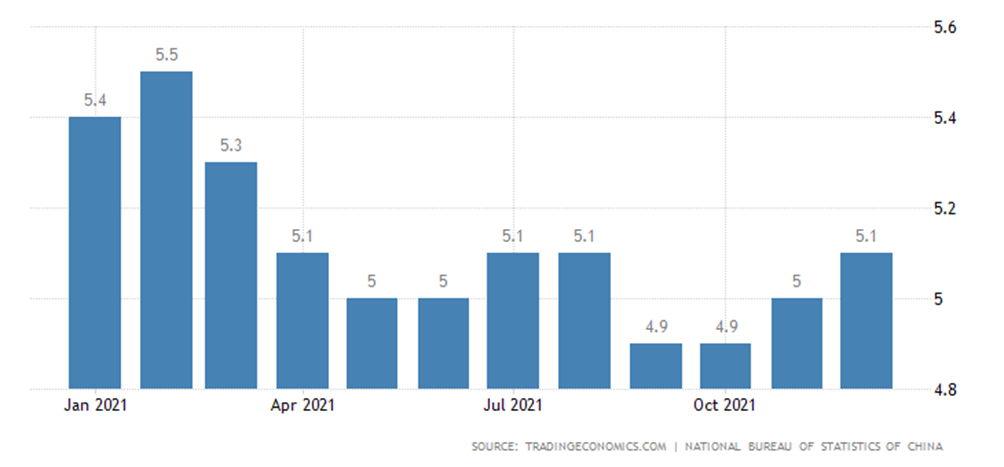

Безработица слегка подросла:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

Объём розничных продаж +1.7% в год – много хуже ожиданий и рекордный минимум, не считая коронавирусного провала 2020-го:

Ox: год

Oy: %

И вот здесь, сравнивая все эти картинки, возникает естественный вопрос: не вышла ли экономика Китая на некоторый новый, более или менее стационарный уровень? Или, быть может, только выходит на него, тогда стабильные показатели будут чуть хуже, чем приведенные выше. И, с учётом сделанного выше предупреждения, действительно ли эти показатели роста, пусть и более слабого, чем ранее? Или это уже показатели спада, которые показывают, что экономика более не может принимать стимулирующие меры китайского правительства?

Ответы на эти вопросы достаточно нетривиальные: у каждого, кто так или иначе связан с китайской экономикой, на них свои ответы. Но одно можно сказать с полной уверенностью: Китай в ближайшие годы уже не сможет быть локомотивом мировой экономики!

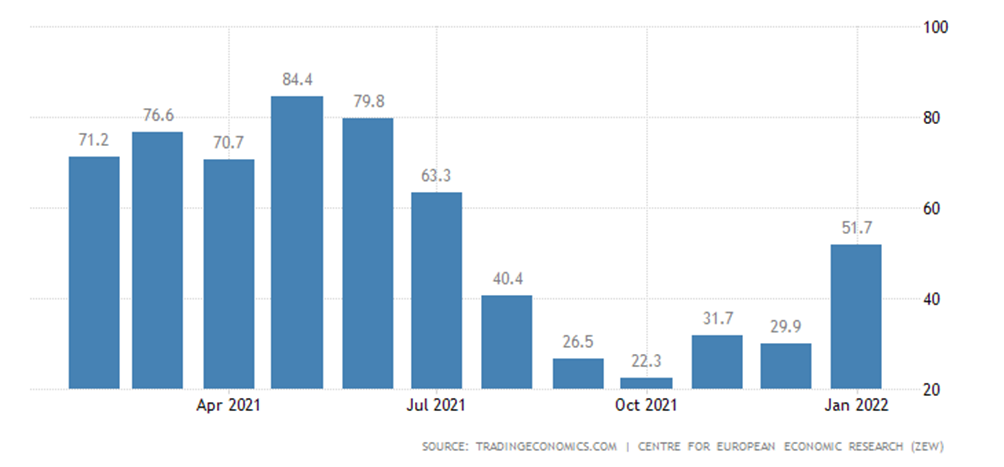

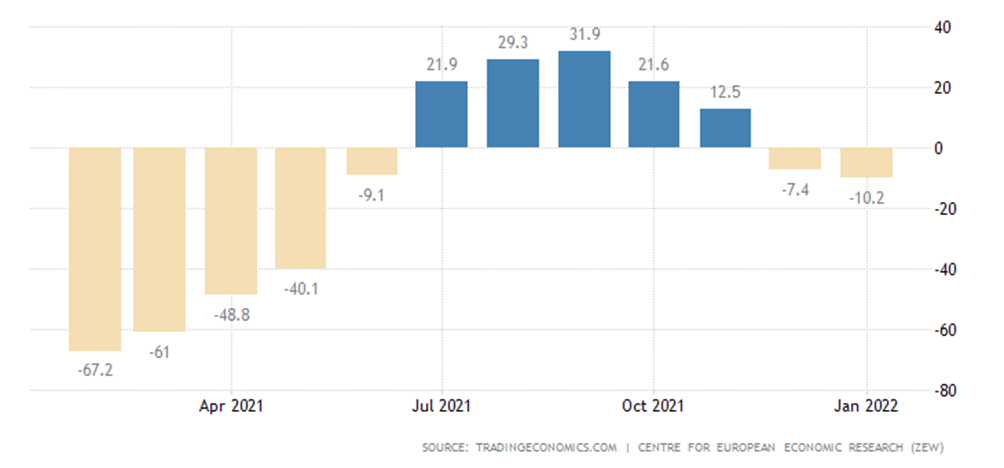

Индекс экономических настроений в Германии от ZEW вырос, но лишь за счёт оптимистичных ожиданий:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: пункты

Тогда как оценка текущей ситуации худшая за 8 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: пункты

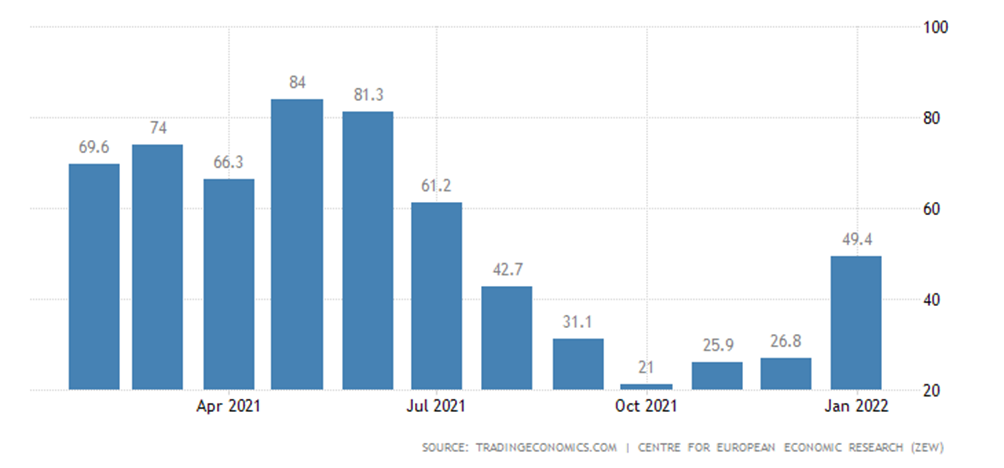

Та же картина в еврозоне в целом:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: пункты

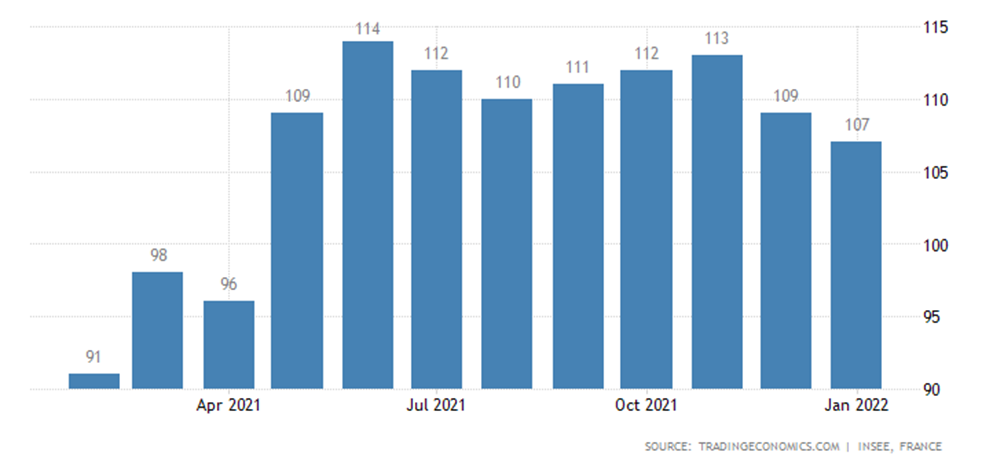

Деловой климат во Франции самый пессимистичный за 9 месяцев:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: пункты

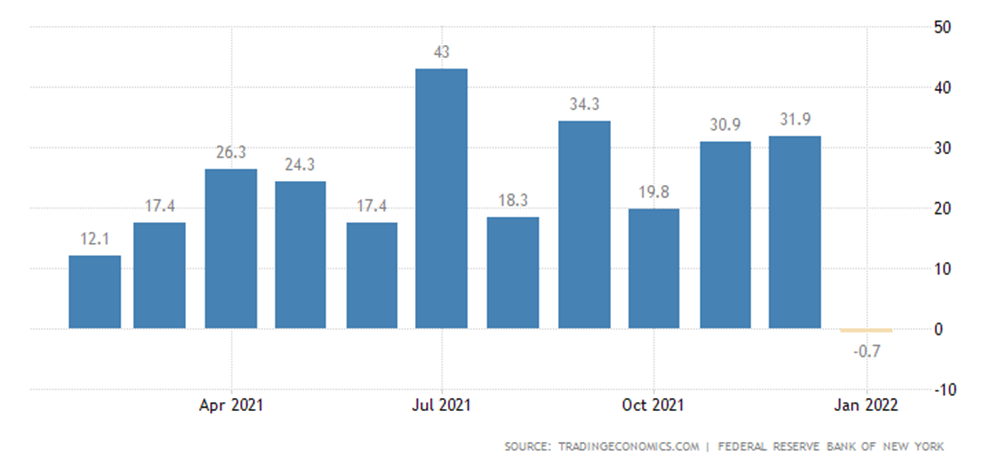

Индекс ФРБ Нью-Йорка рухнул в минусовую зону впервые с июня 2020-го – туда же ушли новые заказы:

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: пункты

Дальше начинаются инфляционные показатели, они, как обычно, бьют многолетние рекорды.

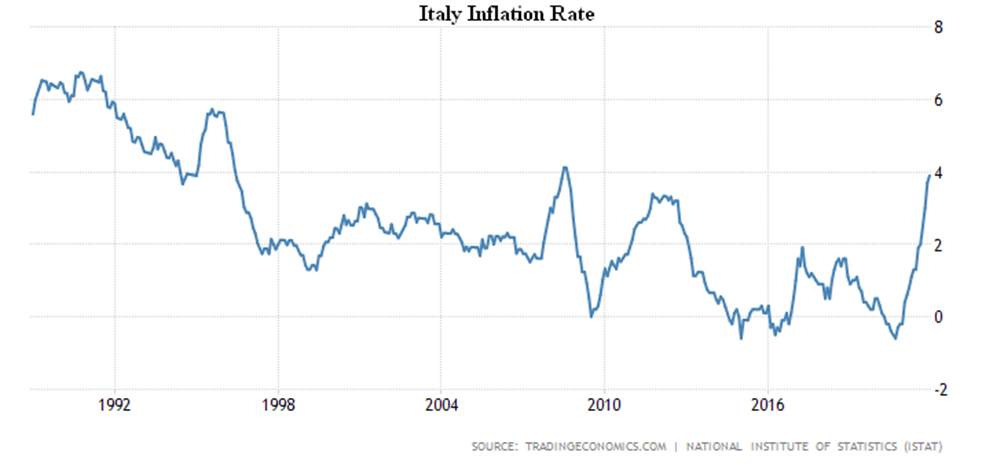

CPI (индекс потребительской инфляции) Италии +3.9% в год – максимум с 2008-го года:

Ox: год

Oy: %

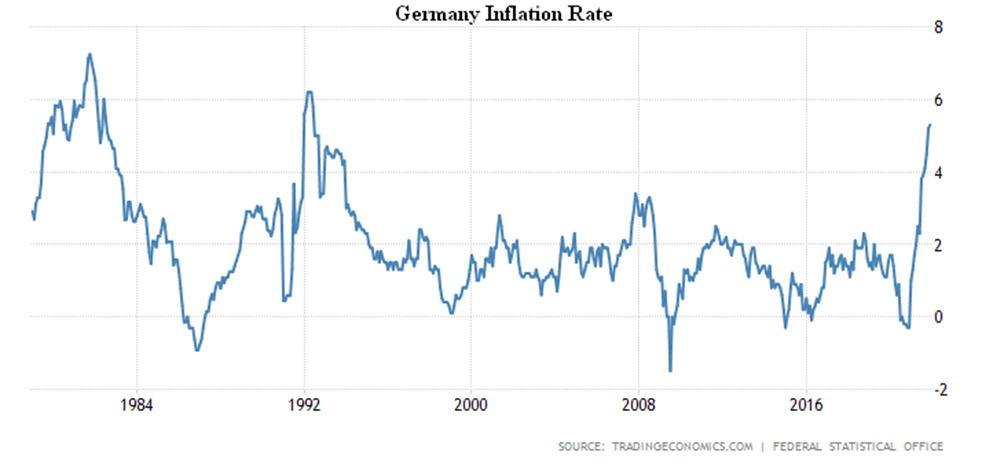

CPI Германии +5.3% в год – вершина с 1992-го:

Ox: год

Oy: %

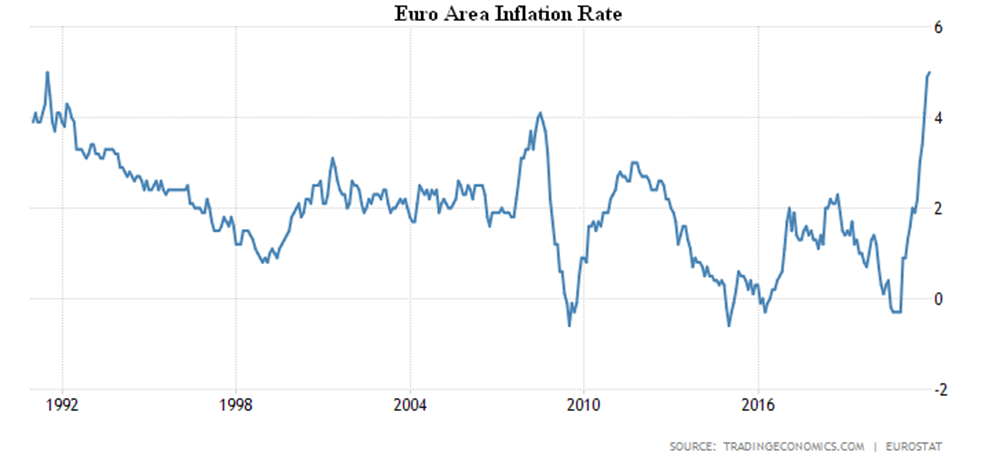

CPI еврозоны +5.0% в год – рекорд за 31 год наблюдений:

Ox: год

Oy: %

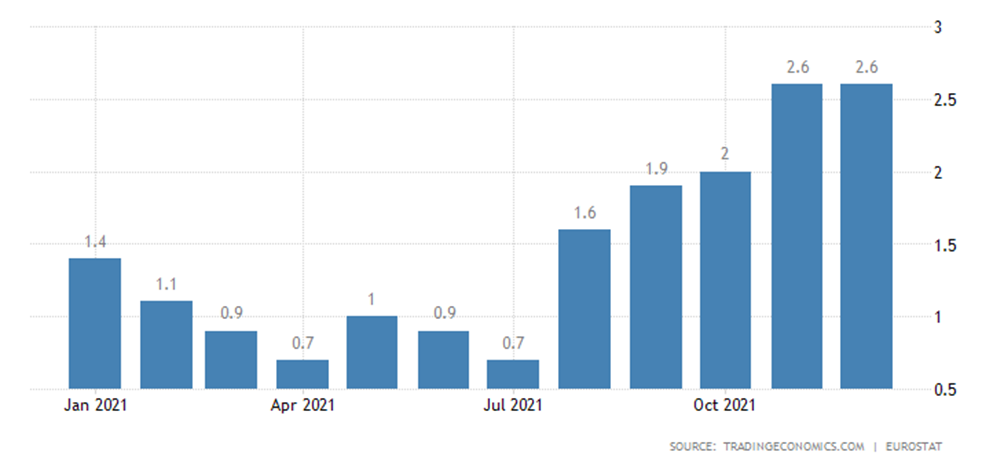

Без еды, алкоголя, табака и энергии тоже рекорд – но за 25 лет ведения статистики:

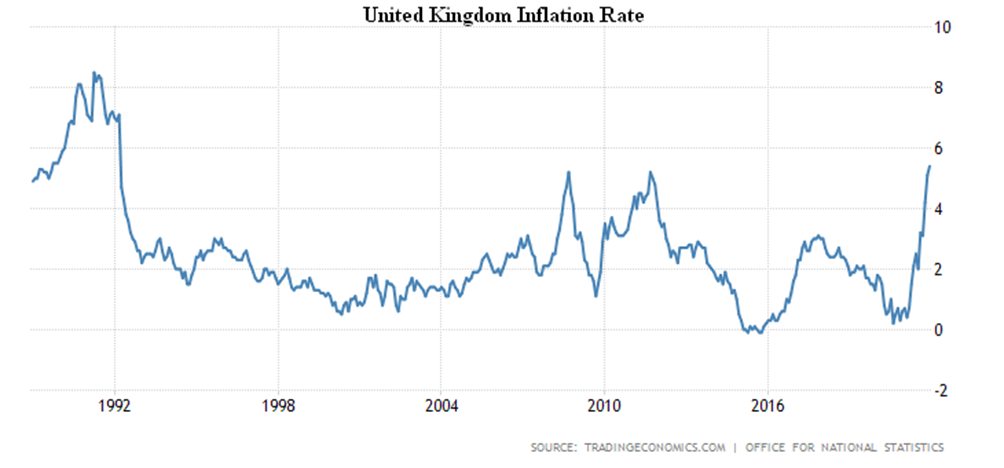

CPI Британии +5.4% в год – тоже пик с 1992-го:

Ox: год

Oy: %

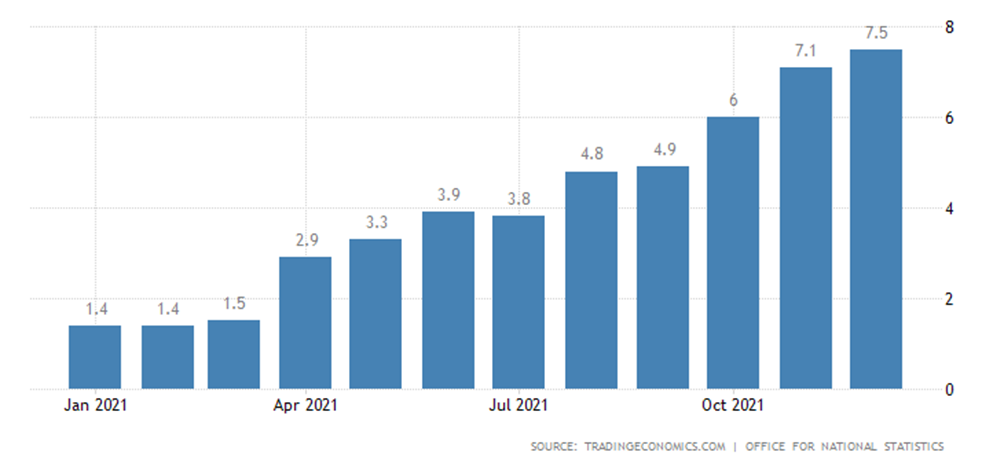

Индекс розничных цен Британии (более адекватно оценивающий ситуацию, чем CPI) +7.5% в год – максимум с 1991-го:

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

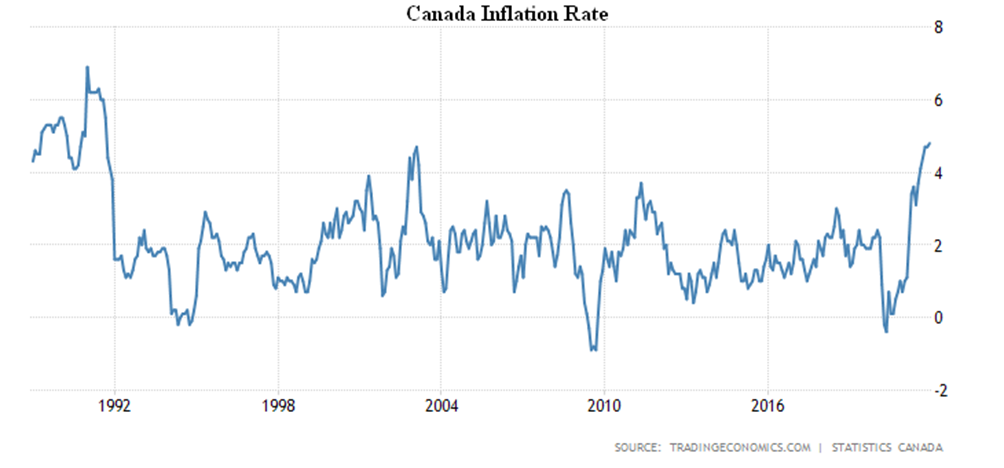

CPI Канады +4.8% в год – вершина с 1991-го:

Ox: год

Oy: %

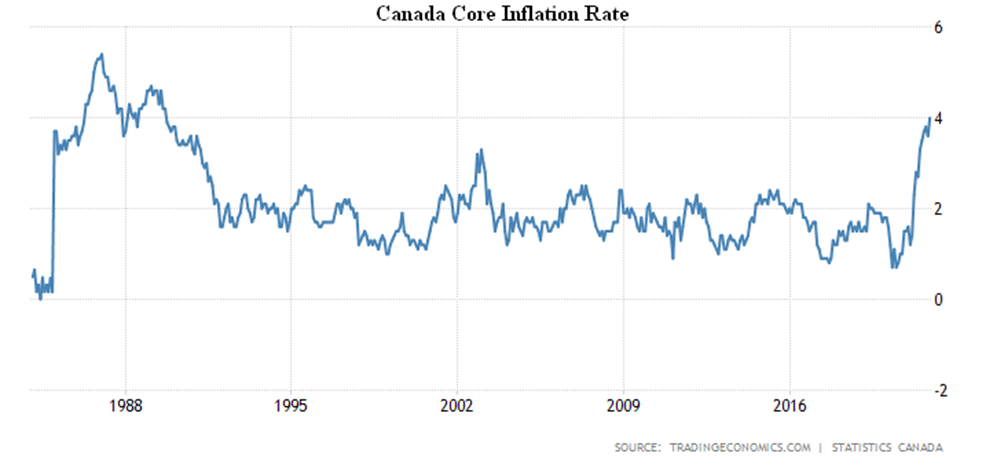

Без еды и топлива +4.0% – пик с 1989-го:

Ox: год

Oy: %

И даже в Японии, которая много десятилетий страдала от дефляции, CPI на 2-летнем максимуме (+0.8% в год):

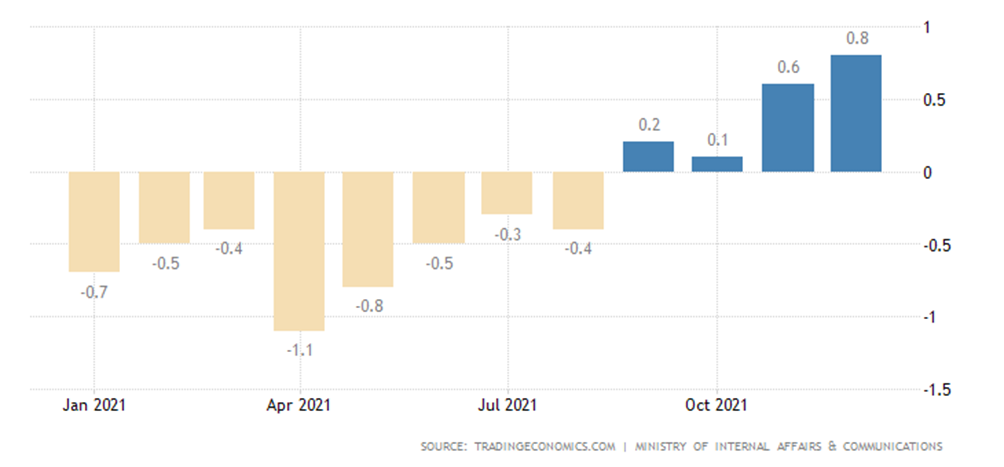

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: %

PPI (индекс промышленной инфляции) Германии +24.2% в год – рекорд за все 72 года наблюдений:

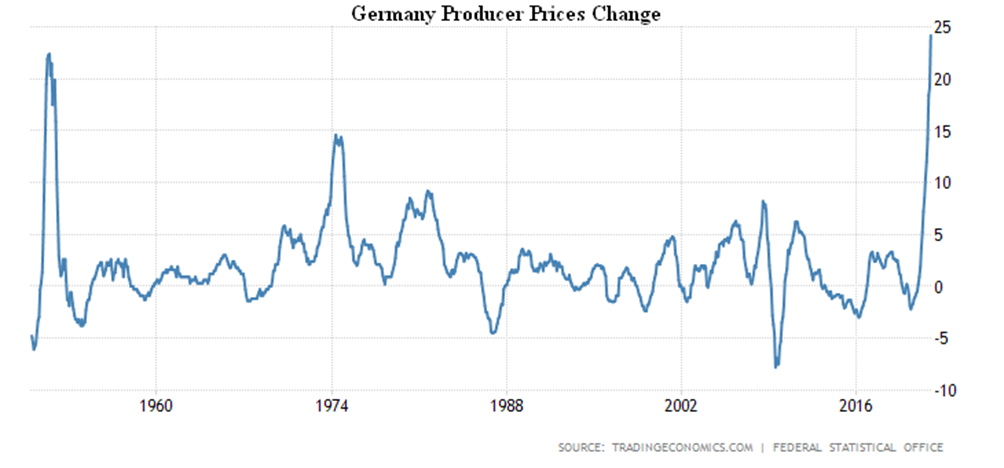

Ox: год

Oy: %

Обращаю внимание, что этот показатель очень близок к максимальному показателю роста промышленных цен в США (см. предыдущий обзор). А такие совпадения очень подкрепляют оба показателя, поскольку в одинаковых моделях в более или менее похожих условиях показатели должны быть схожи. Тут, кстати, можно привести пример экономик США и Китая, в которых доля внутреннего стимулирования (эмиссионного, по сути) составляет примерно по 25% ВВП.

Продажи вторичного жилья в США неожиданно снизились, цены +15.8% в год:

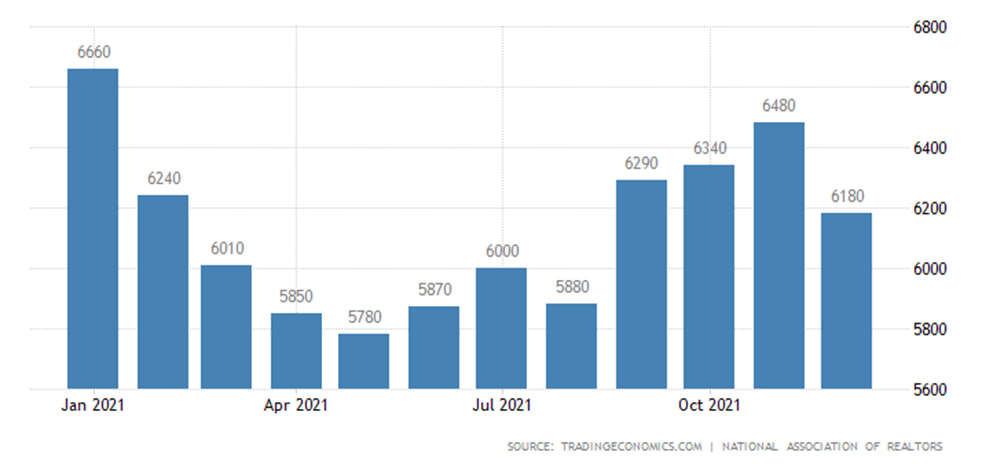

Ox: 2021 г.: январь, апрель, июль, октябрь

Oy: тысячи единиц

Настроения британцев худшие за год:

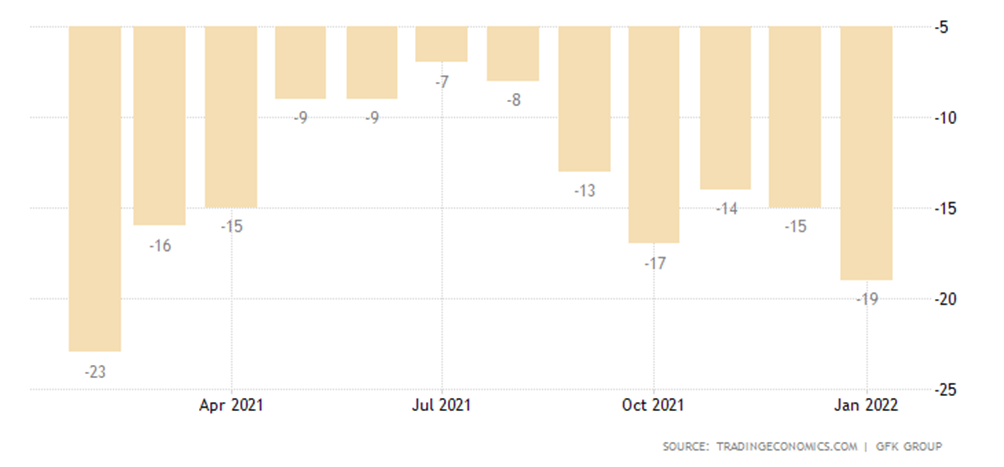

Ox: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Oy: пункты

Что немедленно отразилось на их покупках – розница -3.7% в месяц (дно с января 2021-го):

Ox: год

Oy: %

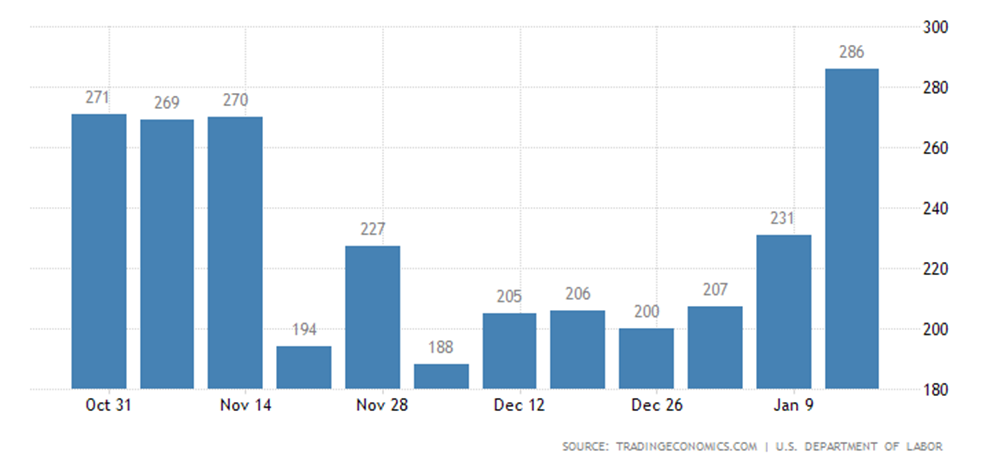

Заявки на пособия по безработице в США снова стали расти (у них трёхмесячный максимум):

Ox: 31 октября, 14 ноября, 28 ноября, 12 декабря, 26 декабря, 9 января

Oy: тысячи единиц

Как мы уже отмечали в одном из новогодних обзоров, не исключено, что такие низкие показатели связаны с тем, что модели оценки безработицы дают большие ошибки в условиях сильного занижения инфляции. Если эта гипотеза верна, то можно предположить, что власти США или подправили модели, или решили показать более адекватную инфляционную картину. По мере получения дополнительной информации мы попытаемся на этот вопрос ответить.

ЦБ Китая сократил ключевую ставку на 0.1% до 3.7%.

ЦБ Индонезии ничего менять не стал, как и ЦБ Турции.

Основные выводы. Судя по политической истерике, которая длится уже несколько недель, реальные проблемы с экономикой до властей основных развитых стран дошли, но что делать, они пока себе представить не могут. Поскольку вакханалия монетарного разгула постепенно останавливается (выборы в США – важный фактор, а нужно ещё добавить, что действующей администрации в Вашингтоне не удалось продавить решение об изменениях правил выборов, что практически гарантирует победу Республиканской партии в ноябре текущего года), начинает «подвисать» фондовый рынок.

В качестве примера можно предложить ситуацию с ценами на нефть:

Ox: год

Oy: доллар США/баррель

Вроде бы, из-за кризиса спрос сокращается, но структурные изменения вызывают рост цен и, скорее всего, он будет продолжаться. Разумеется, нужно учитывать, что 100 долларов завтра – это не 100 долларов в 2012 году, так что реальная доля нефти в себестоимости продукции может и не расти.

А в качестве примера технического анализа мы приводим расчётную картинку, которую направил в адрес Фонда Хазина известный специалист по фондовому рынку Игорь Тощаков:

Ox: год

Oy: пункты

Это анализ ситуации для компании Tyson Foods, продовольственная компания, которая входит в индекс Доу-Джонса. График этот можно использовать в качестве индикатора для общего состояния фондовых рынков. А показывает этот график очень серьёзное обрушение рынков. Правда, не немедленно, а примерно, через два года.

Отметим, что аналогичные (пусть и несколько менее конкретные) прогнозы стали делать и другие специалисты по рынкам. Так что тенденции вполне определились. С учётом упомянутого в предыдущем Обзоре решении ФРС начать серию подъёмов ставки, можно отметить, что каждый (локальный) провал рынков будет несколько тормозить этот процесс, из-за чего он несколько затянется. При этом цены на товары народного потребления будут ограничены (из-за сбросовых ограничений), существенно сократится ассортимент на полках, и будут закрываться крупные сетевые магазины.

При этом промышленные цены будут продолжать расти, поскольку процессы структурных изменений в экономике будут продолжаться. Что неминуемо вызовет деградационные изменения в реальном секторе американской экономики, которые только частично будут компенсироваться различными бюджетными программами. А вот у малого и среднего бизнеса могут появляться «лакуны» для развития, связанные с ослаблением конкурентного давления со стороны крупных компаний, которые начнут постепенно выбывать с рынка.

Желаем нашим читателям спокойных выходных и успешной рабочей недели!

ОХ и ОУ просто шедевральны))

Здравствуйте! Именно таким образом обозначаются оси в декартовой системе координат на плоскости. Более корректно было бы обозначать оси абсцисс и ординат X’X и Y’Y соответственно, но мы выбрали форму, привычную всем со школьной скамьи. Спасибо за комментарий!

А вот у малого и среднего бизнеса могут появляться «лакуны» для развития, связанные с ослаблением конкурентного давления со стороны крупных компаний, которые начнут постепенно выбывать с рынка.

Ждём уже 2 года, но только ритэйл просто перекупает друг друга. Дикси купила Лента и т.д. и вроде Утконоса тоже лента выкупила. А вот мелкие магазинчики у дома продолжают закрываться. Ждать ещё 2 года у мелкого бизнеса просто нет подушки безопасности.

Обзор намного читабельнее предыдущих. Так держать!

Здравствуйте! Спасибо за комментарий. Впредь будем придерживаться заданного стандарта оформления.

А я вначале завис, пытаясь понять что это за октябри и июни появились, думал что это какие-то непонятные мною диалоги между двумя людьми, в которых один говорит: июнь, июль, август, а другой ему отвечает «%» или «такой же мудреной фразой. Вряд ли есть люди которые не могли прочитать что написано на графике, но я могу ошибаться

Спасибо МЛ!

Здравствуйте! Согласен, со стороны это чем-то напоминает игру в «крестики-нолики». Как уже было отмечено, подписывать оси координат на наших графиках как «Ox; Oy» математически некорректно, поскольку мы работаем не только в первом квадранте, но и в трех остальных. Начиная с завтрашнего Обзора исправимся и будем подписывать оси координат как полагается: «X’X; Y’Y». Оси координат мы начали подписывать согласно пожеланиям некоторых подписчиков. Спасибо за комментарий!