Период: 25 сентября – 1 октября 2021

Главная новость. Главная новость – многочисленные проблемы с энергоносителями, от Китая до Великобритании. И отключения, и нехватка, и рост цен. С точки зрения нашей модели кризиса, это совершенно естественное явление: поскольку посткризисная структура экономики сильно будет отличаться от текущей, начинаются самопроизвольные структурные изменения. Где-то каких-то ресурсов становится больше, чем нужно, а где-то – меньше. Для рассасывания «пробок» и замещения дефицита необходимы дополнительные ресурсы, которых, с одной стороны, просто нет, а с другой – их ещё нужно сконцентрировать и правильным образом использовать.

Всё это создаёт серьезную нервозность на рынках (всю неделю, за исключением пятницы рынки падали), увеличивает стоимость страховки, да и другие проблемы серьёзно обостряются. Избежать всех этих процессов, даже просто остановить, скорее всего не получится, поскольку главный (чтобы не сказать – единственный) ресурс для этой операции, эмиссия, больше не работает. И, как следствие, проблемы эти будут нарастать и нарастать, во всех отраслях, регионах и компаниях.

Макроэкономика

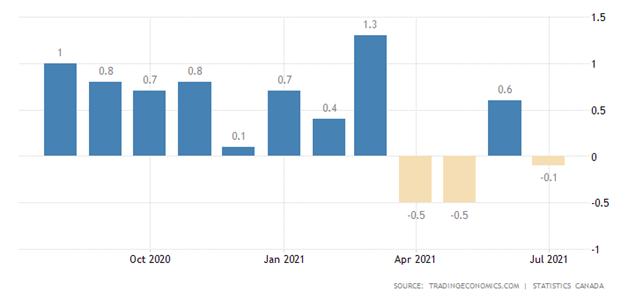

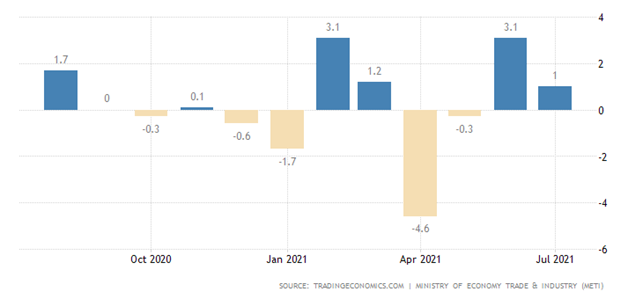

У ВВП Канады 3-й помесячный минус за последние 4 месяца:

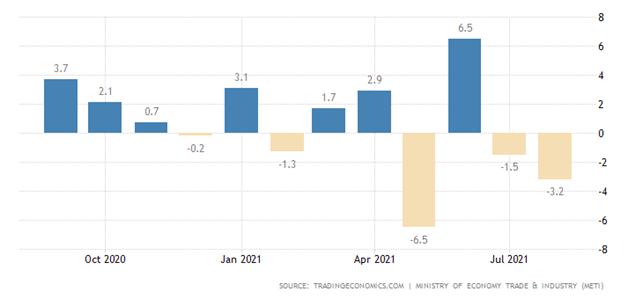

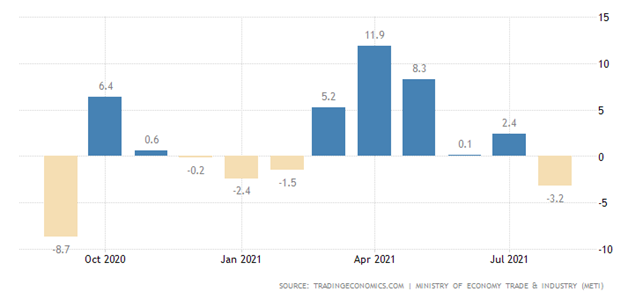

Промышленное производство Японии -3.2% в месяц – 2-й минус подряд:

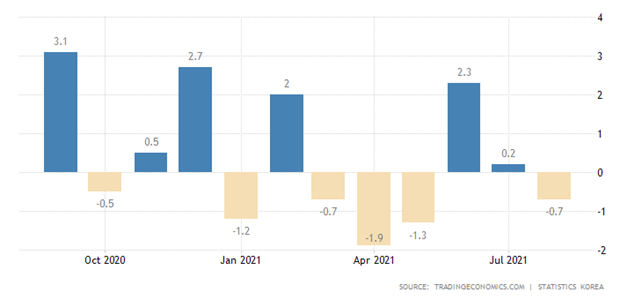

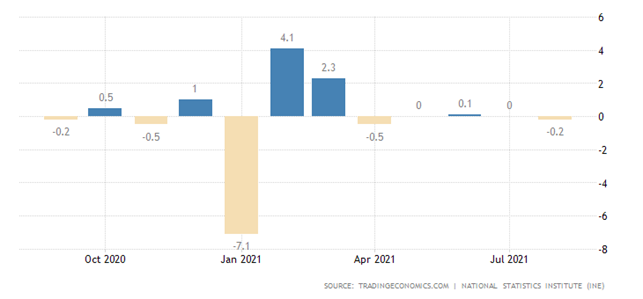

В помесячный минус оно ушло и в Южной Корее (-0.7%):

Напоминаю, что если учесть реальное значение инфляции, которую власти обычно преуменьшают, то картина становится ещё хуже.

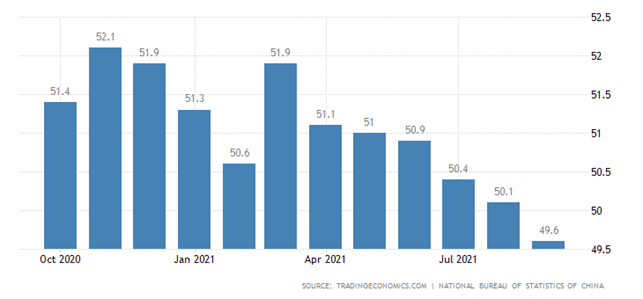

PMI (экспертный индекс, оценивающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) индустрии КНР по версии официоза ушёл в зону спада (49.6 пункта) впервые с февраля 2020-го:

Другое исследование показывает пограничное значение 50.0 пункта:

Отметим, что поскольку ключевой показатель для любой отрасли – объём продаж, а он также зависит от инфляции (чем сильнее занижается рост цен, тем больше получается объём продаж), то и здесь, скорее всего, реальная картина хуже показателей.

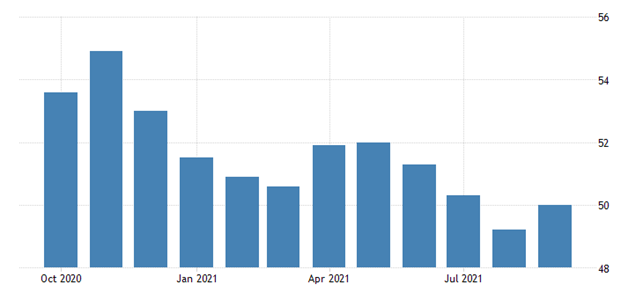

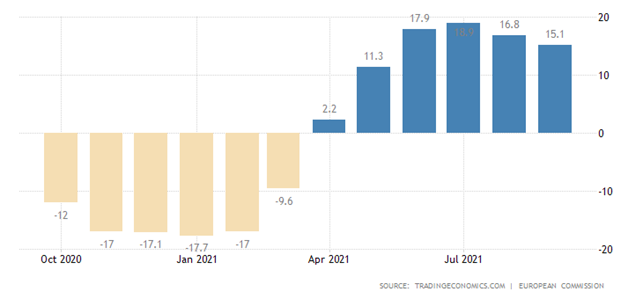

PMI индустрии еврозоны на дне за 7 месяцев:

То же в Британии:

Соответственно, здесь основной вопрос: а если бы использовались реальные показатели инфляции, осталось бы мнение экспертов столько же оптимистичным (то есть не опустили бы они индекс ниже 50)?

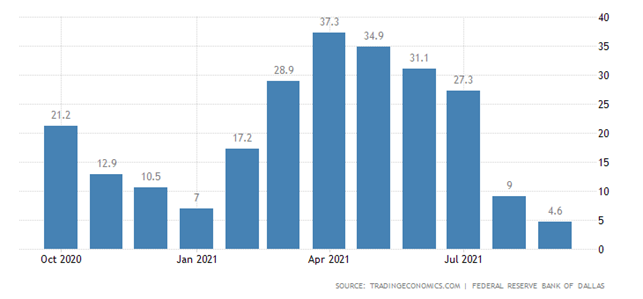

Индекс ФРБ Техаса минимален за 14 месяцев:

PMI Чикаго слабейший за 7 месяцев:

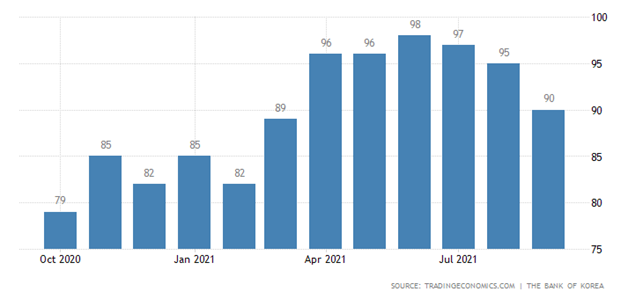

Деловое доверие в Южной Корее худшее за полгода:

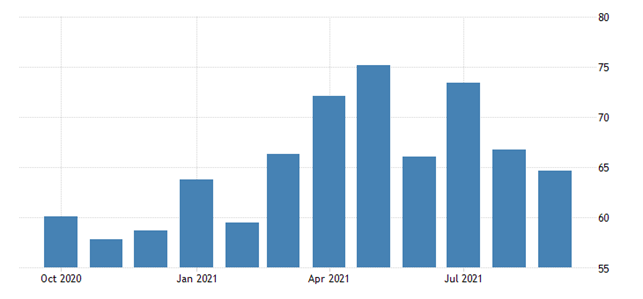

Доверие в сфере услуг еврозоны слабейшее за 4 месяца:

Дальше начинаются многочисленные данные по инфляции.

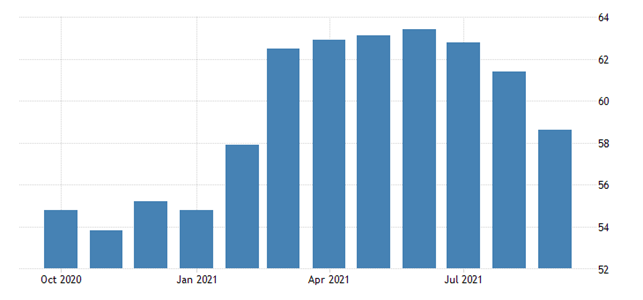

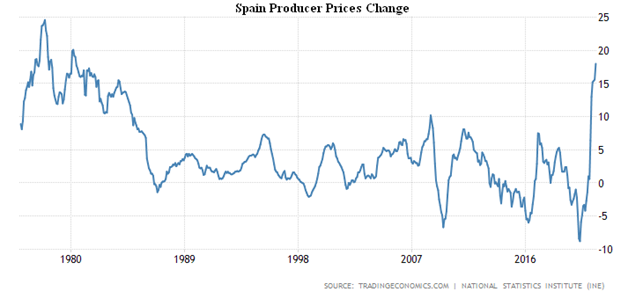

PPI (индекс промышленной инфляции) Испании +18.0% в год – максимум с 1980-го:

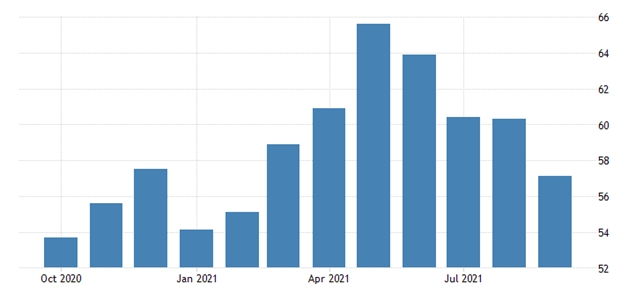

PPI Италии +11.6% в год – рекорд за 30 лет наблюдений:

PPI Франции +10.0% в год – пик за 21 год наблюдений:

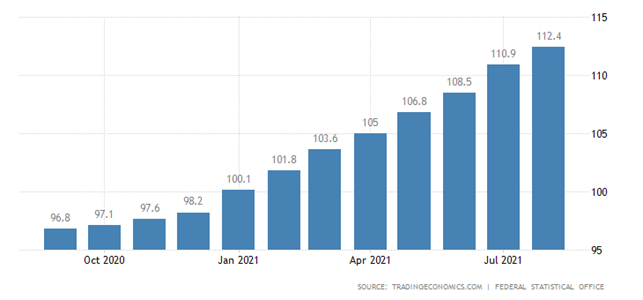

Цены на импорт в Германии +16.5% в год – вершина с 1981-го:

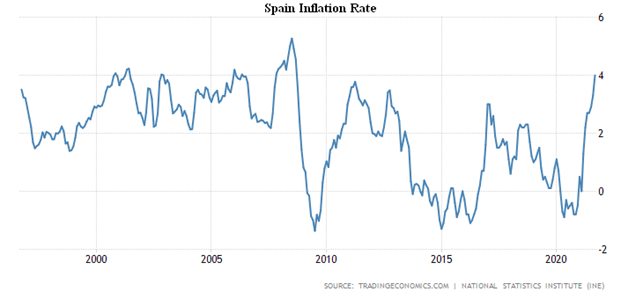

CPI (индекс потребительских цен) Испании +4.0% в год – пик с 2008-го:

Отметим, что если индекс промышленных цен выше, чем потребительских, то это ведёт либо к росту последних, либо падению ВВП.

CPI Франции +2.1% в год – вершина с 2018-го:

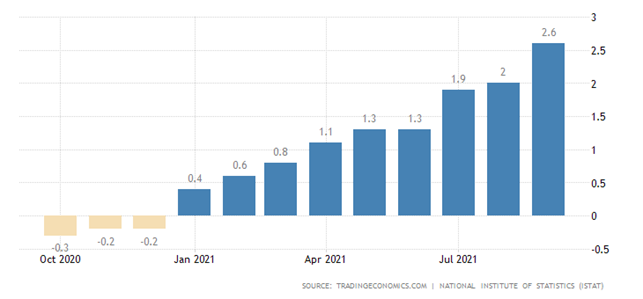

CPI Италии +2.6% в год – максимум с 2012-го:

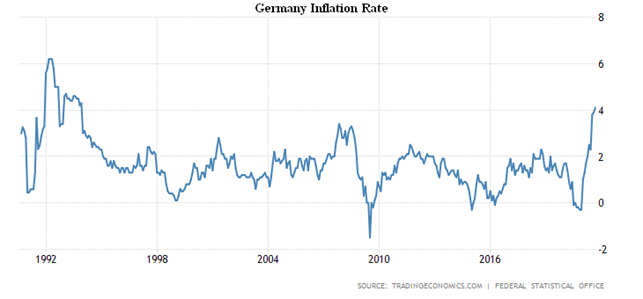

CPI Германии +4.1% в год – пик с 1993-го:

CPI еврозоны +3.4% в год – вершина с 2008-го:

Без энергии, еды, алкоголя и табака +1.9% – совсем рядом с максимумом 2008-го:

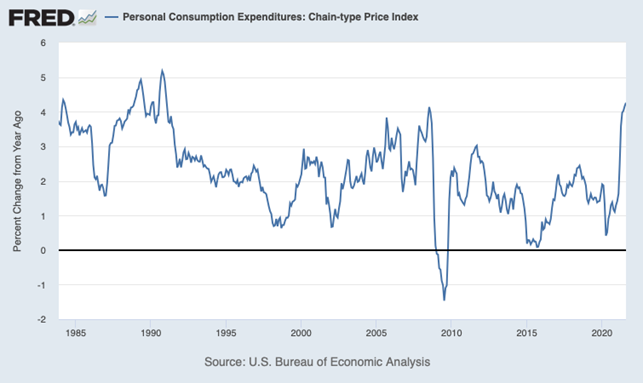

Цены потребительской корзины в США +4.3% в год – пик с 1991-го:

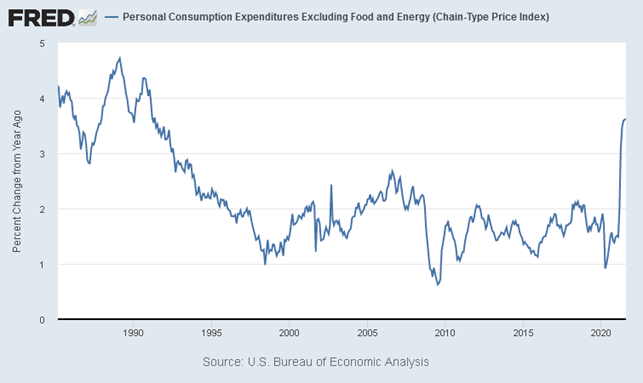

Без еды и топлива +3.6% – тоже вершина с 1991-го:

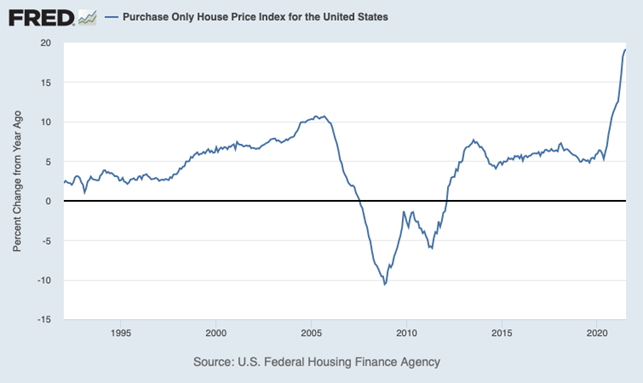

Согласно официальным данным, цены на жильё в США +19.2% в год – рекорд за 30 лет наблюдений:

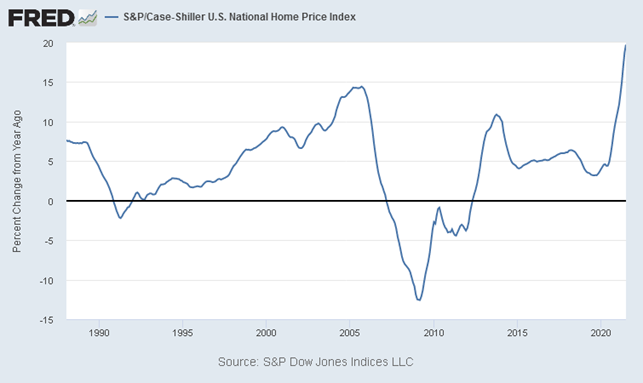

Аналогичная картина у S&P/CoreLogic/Case-Shiller – там +19.7% в год:

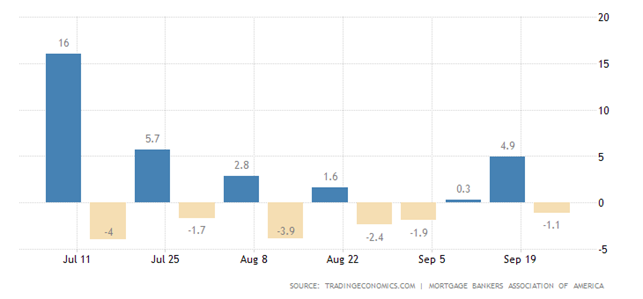

Заявки на ипотеку вернулись в недельный минус, стоило лишь ставке по кредитам чуть вырасти:

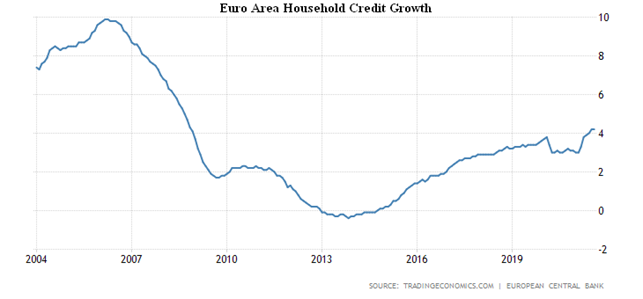

Кредитование домохозяйств еврозоны +4.2% в год – пик с 2008-го:

Настроения американцев по данным Conference Board худшие за 7 месяцев, 109.7 при прогнозе 114.5 и предыдущем значении 115.2.

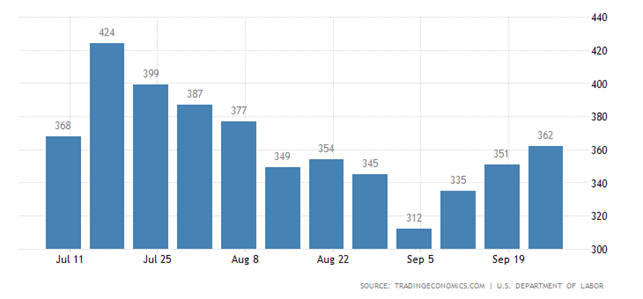

Первичные обращения за пособиями по безработице в США на 2-месячном пике:

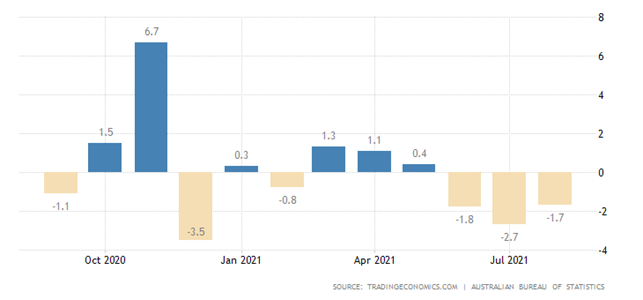

У розницы Австралии 3-й подряд помесячный минус:

Отчего годовая динамика ушла в минус – за все 38 лет наблюдений такое было лишь однажды, в апреле 2020-го:

Похожая картина в Японии: -4.1% в месяц:

И -3.2% в год (годовой минимум):

Розница Испании -0.2% в месяц – за последние 5 месяцев рост (и то лишь +0.1%) был лишь однажды:

Из-за этого годовая динамика тоже в минусе:

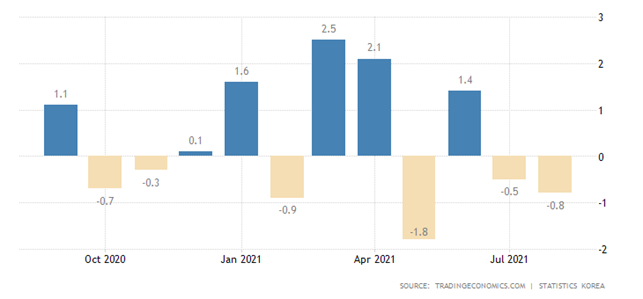

Розница Южной Кореи -0.8% в месяц – 2-й минус подряд:

ЦБ Мексики поднял ставку на 0.25% до 4.75%.

Основные выводы. В некотором смысле, типичная неделя. Никаких особых провалов или, наоборот, позитивных результатов в экономике не было, если не считать упомянутых в первом разделе структурных проблем. Правда, на неделе было много политических сложностей (обострение в Закавказье и Косово, визит президента Турции Эрдогана в Россию, обострение в Сирии и так далее), но формально они к экономике отношения не имели. Отметим, что чисто пропагандистская политическая кампания, связанная с «дефолтом» США никакого отношения к экономической реальности не имела.

В целом, можно отметить, что сложившиеся тенденции (рост инфляции, снижение деловой и производственной активности, проблемы с ВВП) продолжают развиваться, более того, они приняли устойчивый характер. Структурные проблемы, разумеется, тоже будут углубляться и усугублять эти тенденции. Не исключено, что со временем и политические проблемы могут рано или поздно начать прямо влиять на экономику, но пока этого не происходит.

Желаем нашим читателям удачных выходных и хорошей осенней погоды!