15-21 апреля 2023

Главная новость. Как ни странно, мировая экономика пережила эту неделю практически без ярких событий. Если, конечно, не считать «сенсационные» заголовки газет, типа «Крах доллара уже близок» (Financial Times, между прочим: https://1prime.ru/world/20230421/840438129.html ). Ну и про дефолт США, и про возможный обвал рынков и так далее … Впрочем, с точки зрения православного человека, пасхальная неделя не должна сопровождаться неприятными ЧП. А вот конец месяца Рамадан может означать, что следующая неделя будет более весёлой.

А вот если мы посмотрим на развитие ситуации с макроэкономикой, то тут никаких сенсаций нет, всё продолжается как обычно.

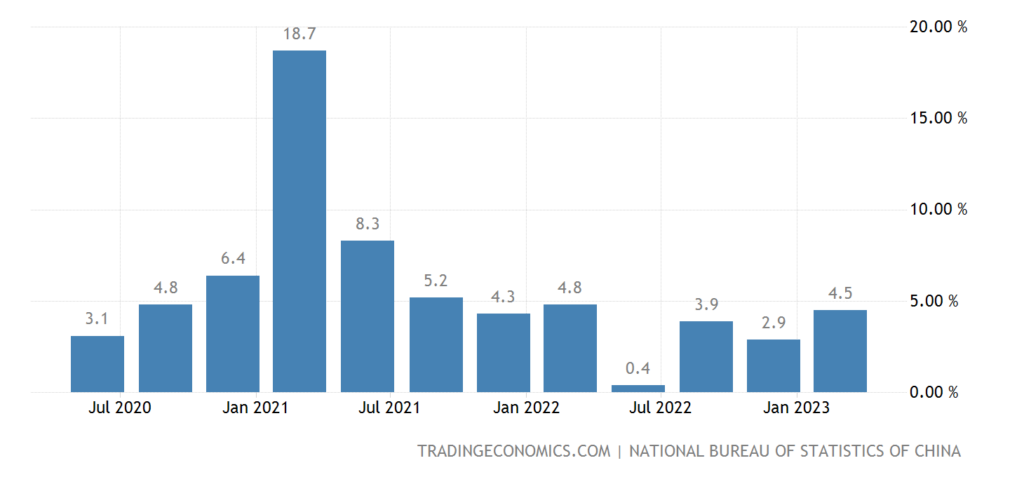

Макроэкономика. Китайские данные за март неоднозначны. ВВП вырос сильнее ожиданий (+4.5% в год):

Рис. 1

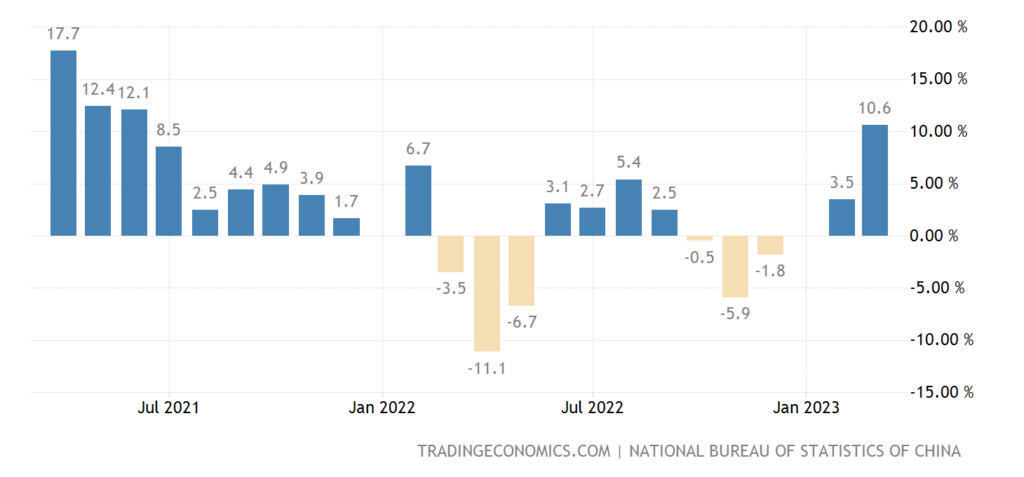

Более чётко это проявилось в данных по розничным продажам (+10.6% в год — пик почти за 2 года):

Рис. 2

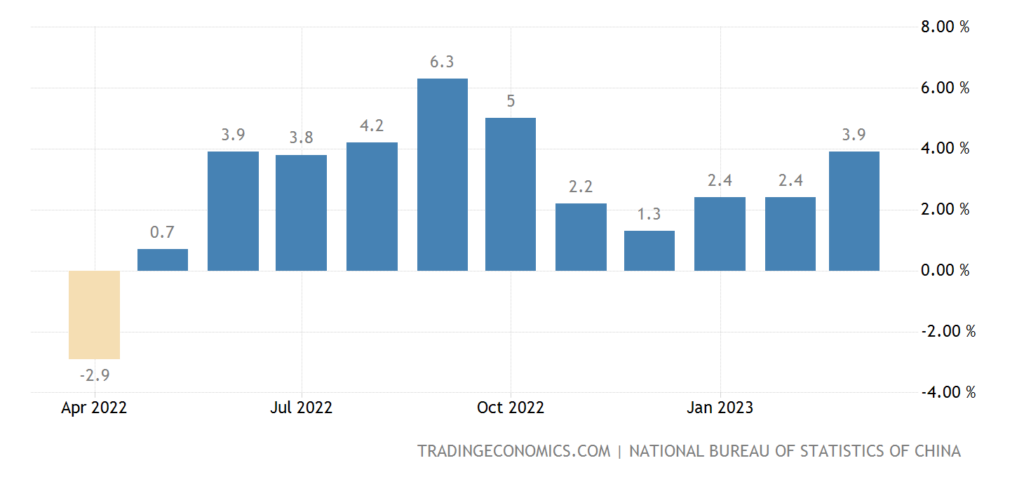

Промышленное производство восстанавливается медленнее (+3.9% в год против ожидаемых +4.0%):

Рис. 3

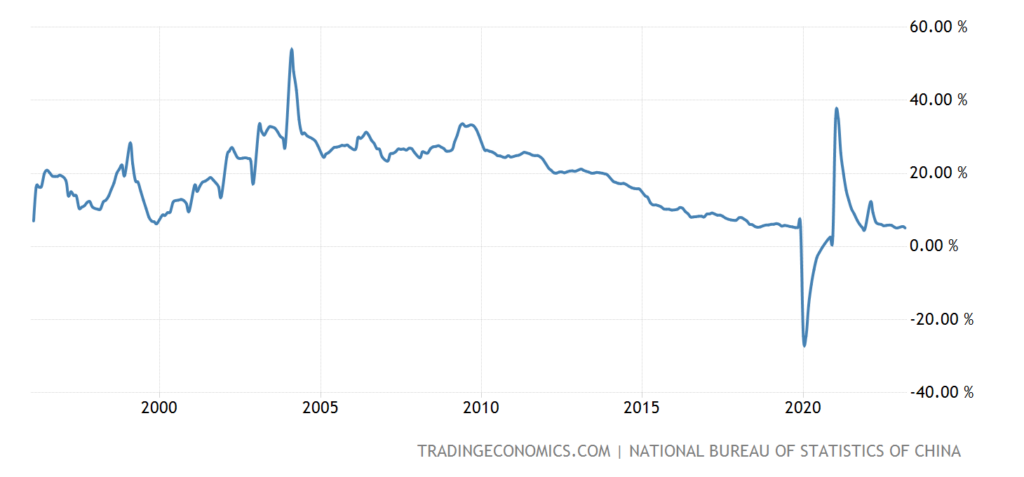

А инвестиции в основной капитал замедлились до +5.1% в год — за вычетом ковидного провала это рекордный минимум за 27 лет наблюдений:

Рис. 4

Что здесь происходит пока не очень понятно, нужно разбираться. Что мы и обещаем сделать в ближайшие недели.

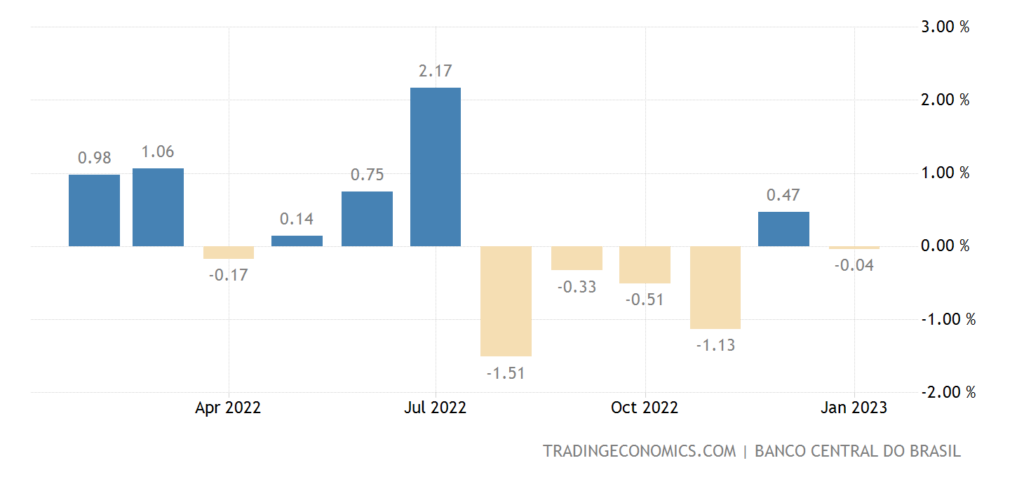

Экономическая активность в Бразилии -0.04% в месяц — 5-й минус за последние 6 месяцев:

Рис. 5

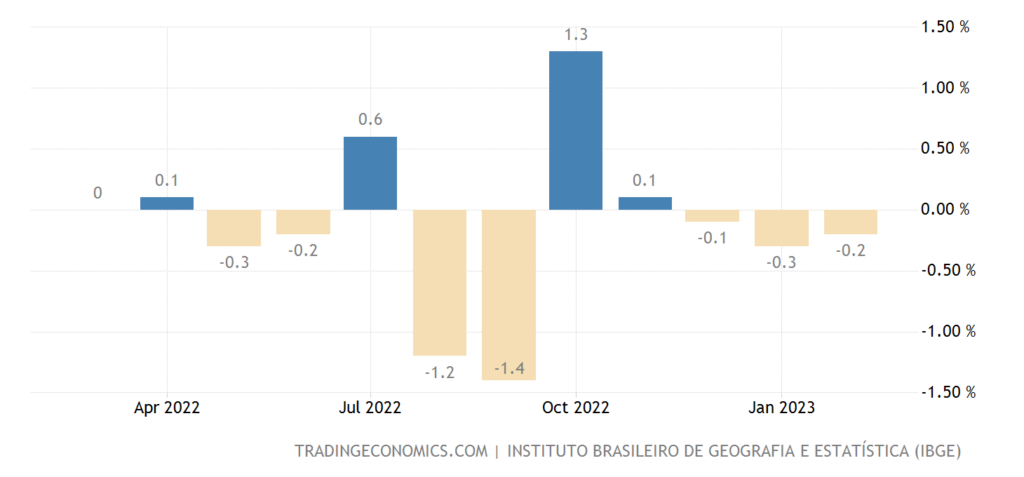

Промышленное производство в Японии -0.5% в год — 4-й минус подряд:

Рис. 6

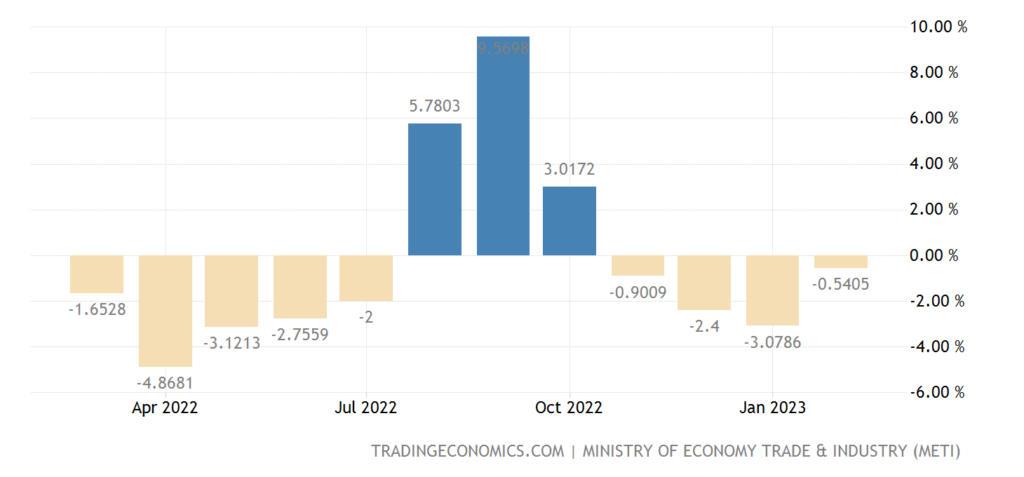

Выпуск промышленности Бразилии -0.2% в месяц — 3-й минус подряд:

Рис. 7

И -2.4% в год — годовой минимум:

Рис. 8

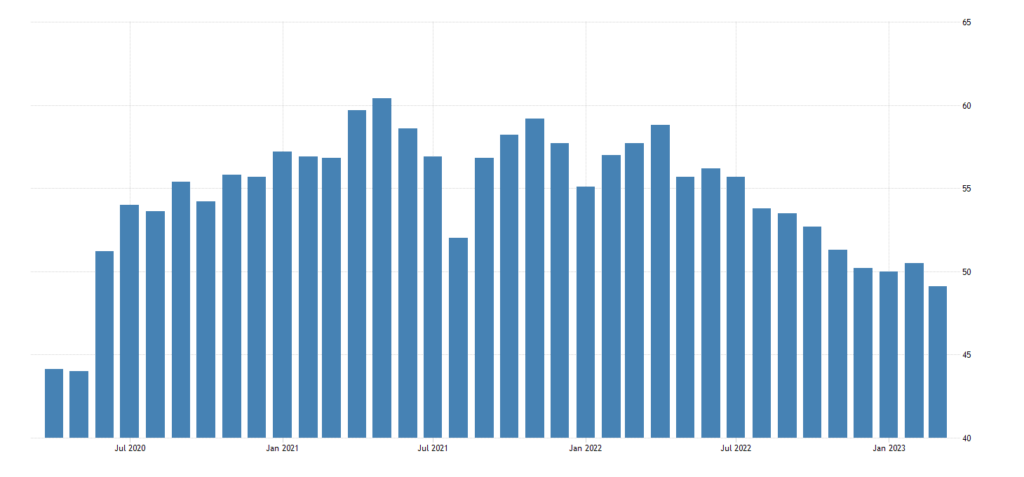

Производственный PMI (экспертный индекс состояние отрасли; его значение ниже 50 означает стагнацию и спад) Австралии (48.1) слабейший за 3 года:

Рис. 9

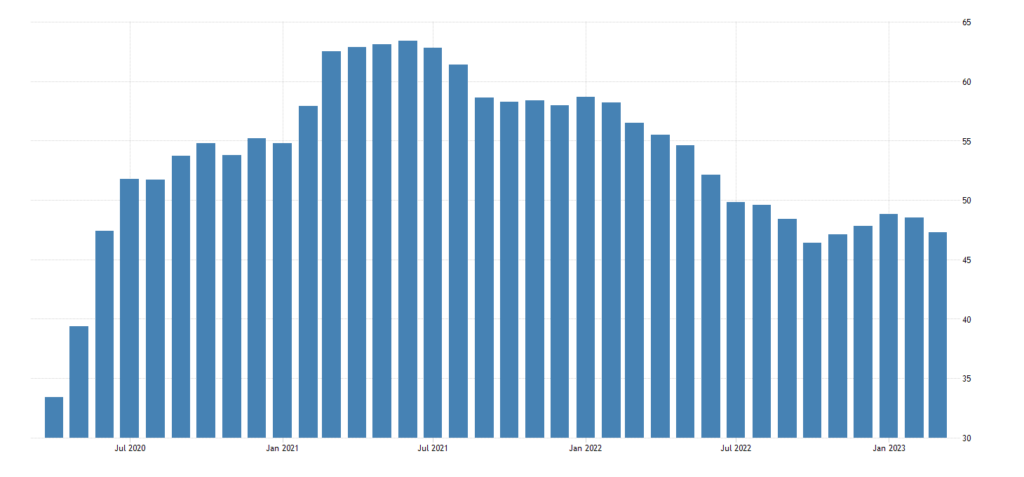

Минимум с весны 2020-го и у еврозоны (45.5):

Рис. 10

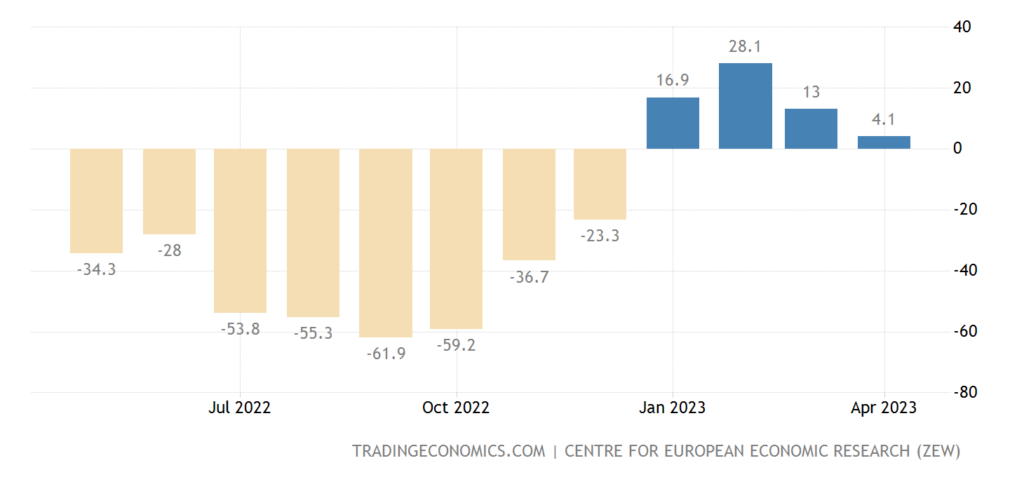

Индекс экономических настроений в Германии от ZEW минимален за 4 месяца:

Рис. 11

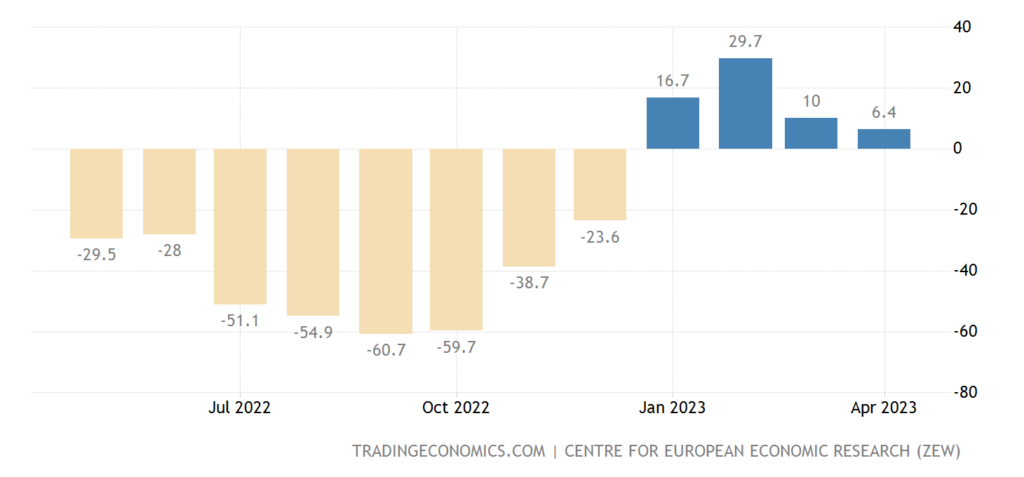

То же и в еврозоне в целом:

Рис. 12

Деловое доверие во Франции слабейшее за 2 года:

Рис. 13

Настроения японских производителей (обзор Reuters) держатся в минусе 4 месяца подряд:

Рис. 14

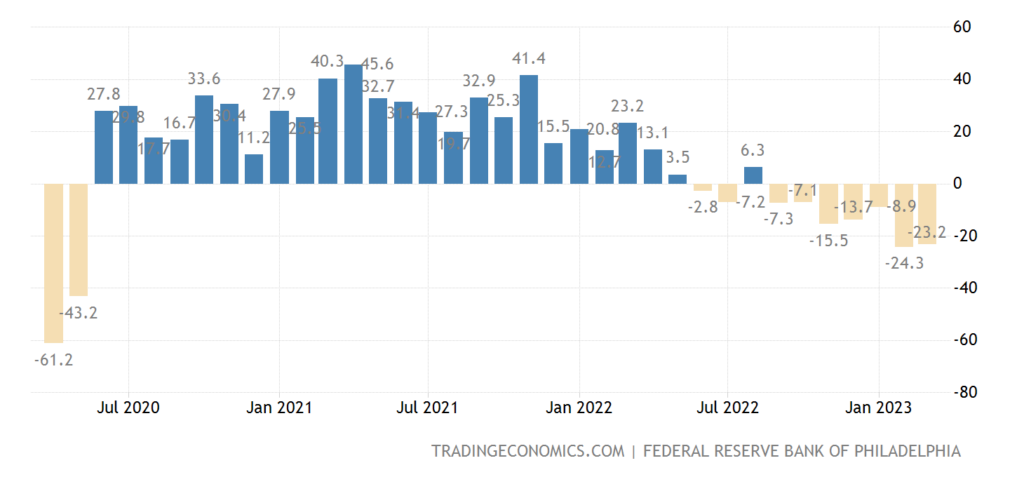

Индекс ФРБ Филадельфии минимален за 3 года, а без учёта провала 2020-го — за 14 лет:

Рис. 15

Особенно просели планы капиталовложений — их баланс худший с 2009-го:

Рис. 16

Опережающие индикаторы в США -1.2% в месяц — сильнейший спад за 3 года и 12-й минус подряд:

Рис. 17

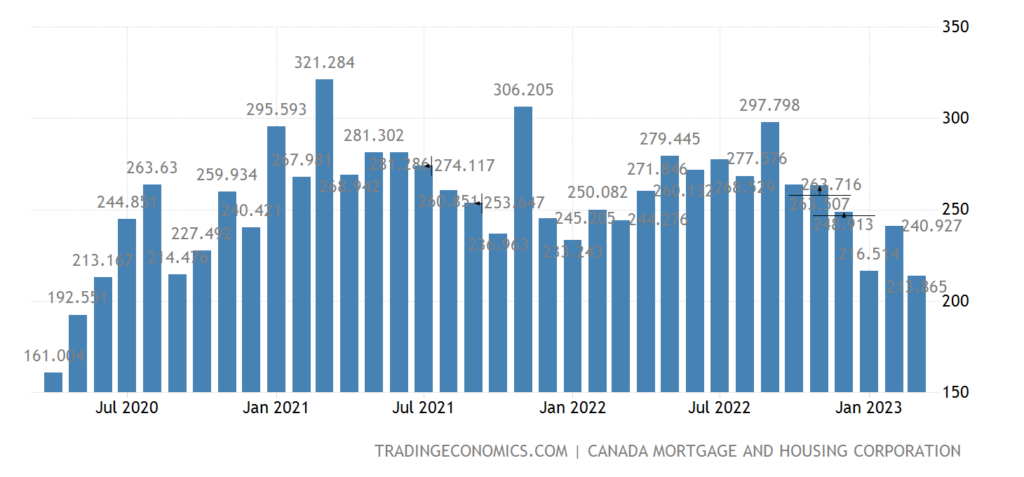

Число новостроек в Канаде на дне за 3 года:

Рис. 18

Чистый CPI (индекс потребительский инфляции) еврозоны +5.7% в год — рекорд за 32 года сбора данных:

Рис. 19

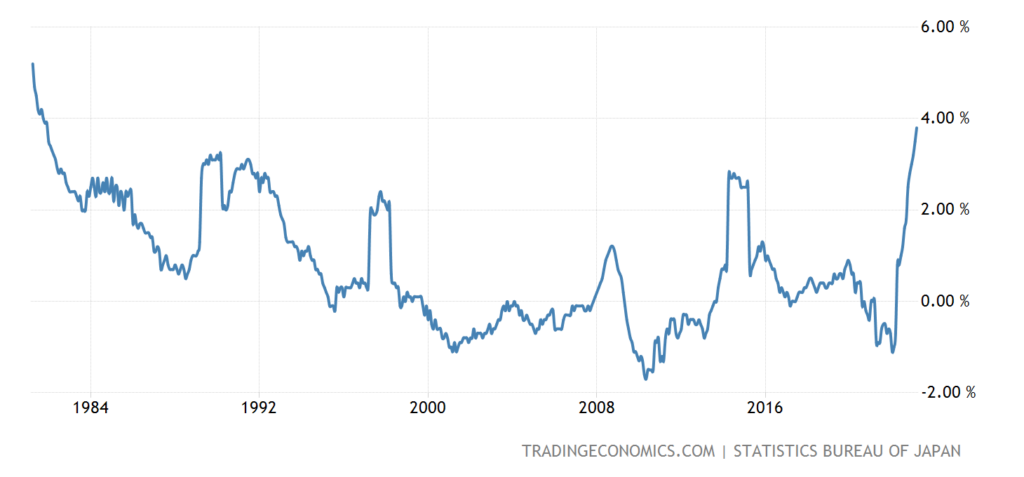

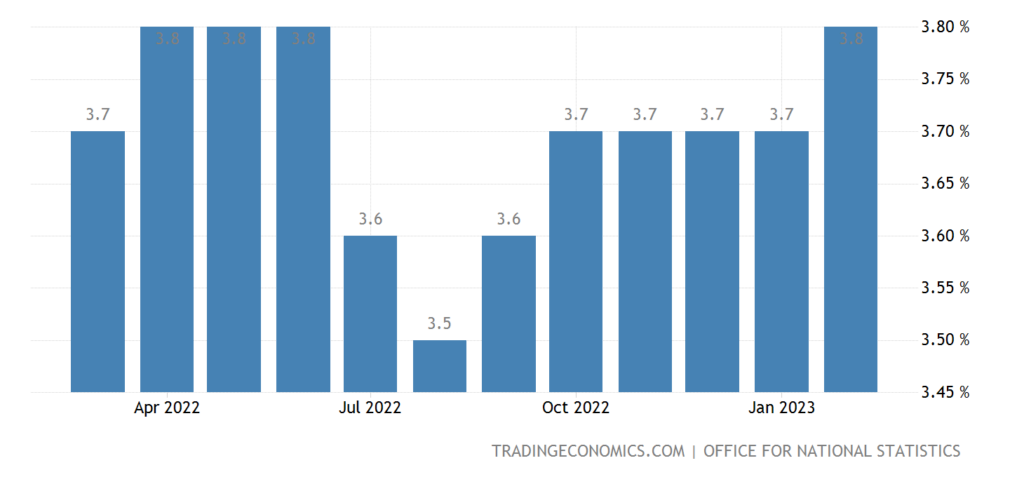

CPI без еды и топлива в Японии +3.8% в год — максимум с 1981-го:

Рис. 20

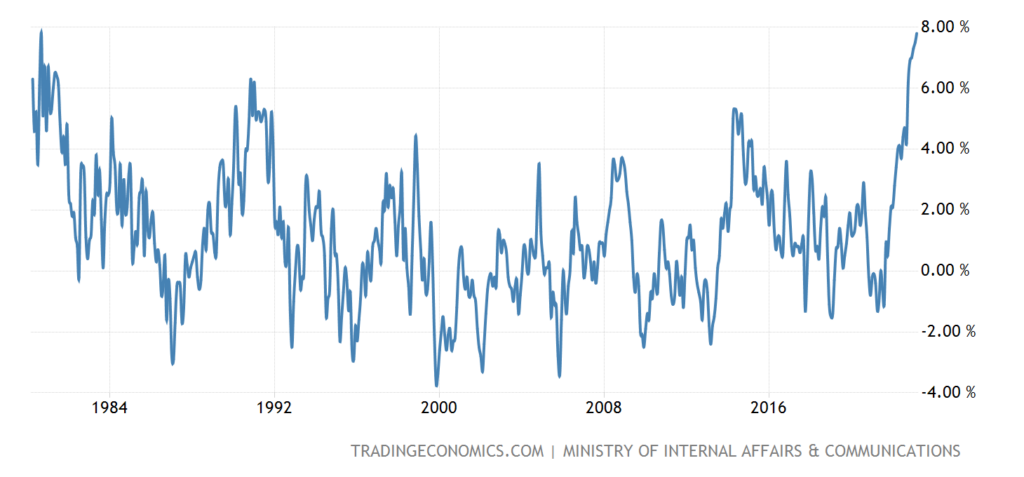

При этом стоимость продовольствия +7.8% в год — совсем рядом с пиком 1980-го:

Рис. 21

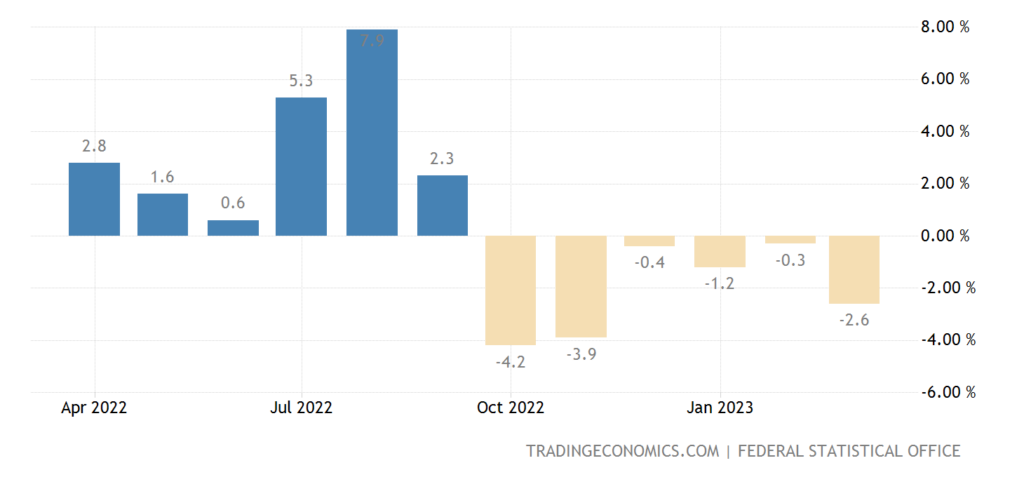

PPI (индекс промышленной инфляции) Германии -2.6% в месяц — 6-й минус подряд:

Рис. 22

Такая же картина, как и в США — явное проявление дефляционных тенденций.

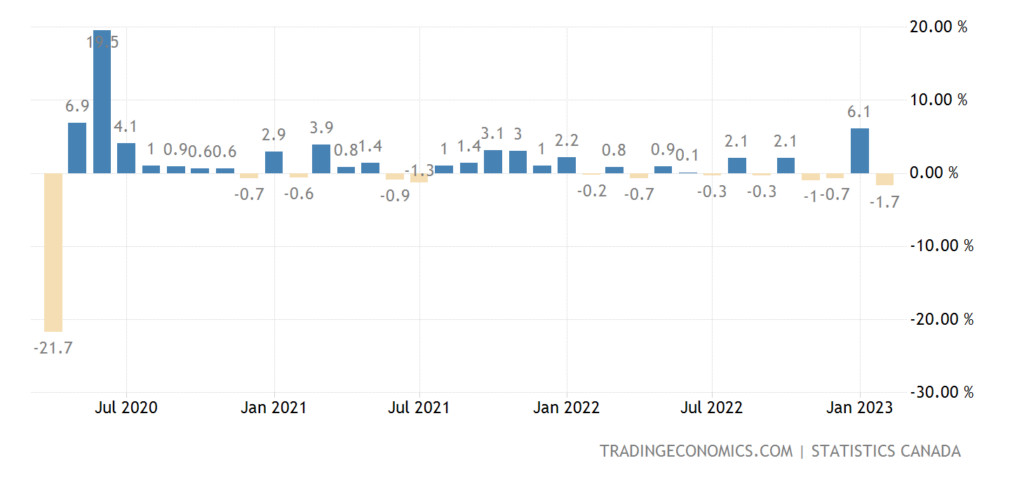

Оптовые продажи в Канаде -1.7% в месяц — 3-й минус за последние 4 месяца и 3-летний минимум:

Рис. 23

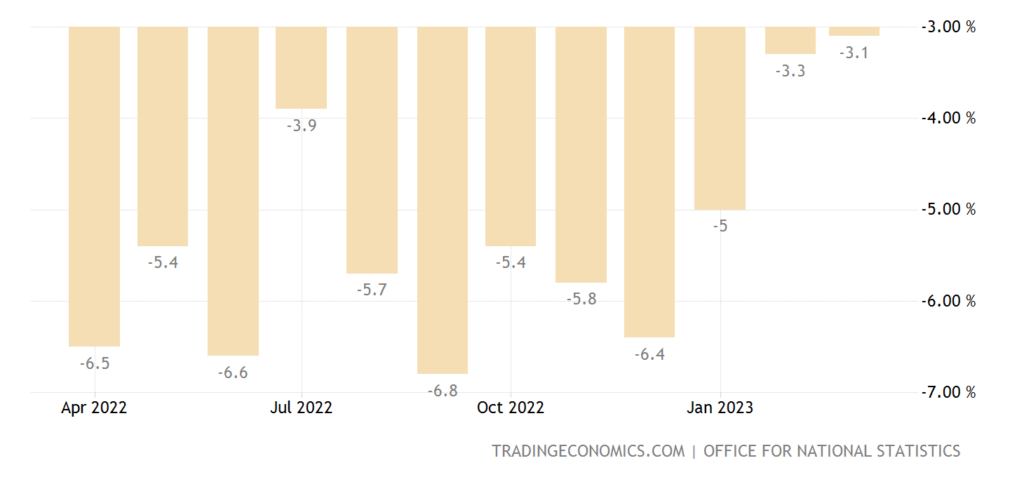

Розничные продажи в Великобритании -3.1% в год — 12-й минус подряд:

Рис. 24

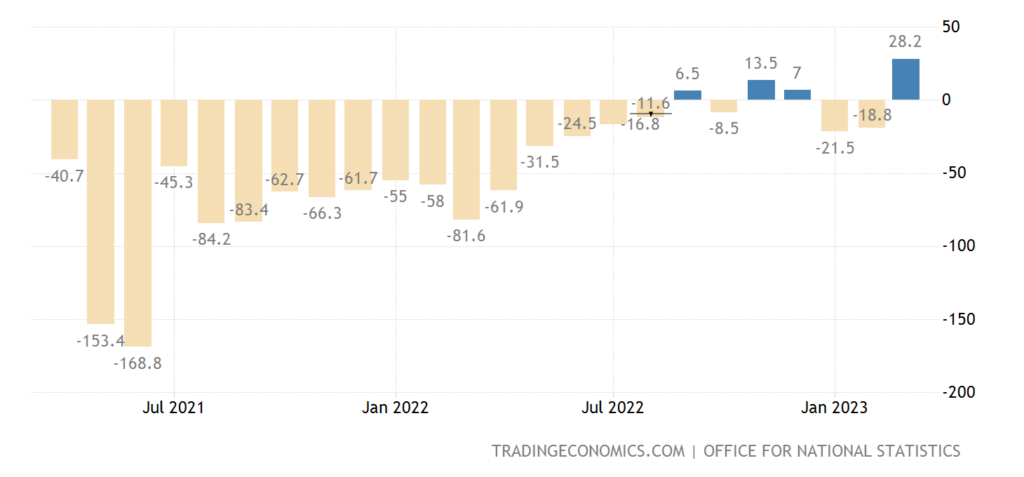

Прирост зарегистрированных безработных в Британии (+28.2 тыс. в месяц) худший за 2 года:

Рис. 25

Отчего уровень безработицы на годовом пике:

Рис. 26

Реальные (с поправкой на инфляцию) зарплаты и бонусы при этом -3.0% в год — сильнейший спад с 2009-го:

Рис. 27

Число получателей пособий по безработице в США максимально за 1.5 года:

Рис. 28

ЦБ Аргентины поднял ставку на 3% до 81%. ЦБ Индонезии не стал менять денежную политику, как и ЦБ Китая.

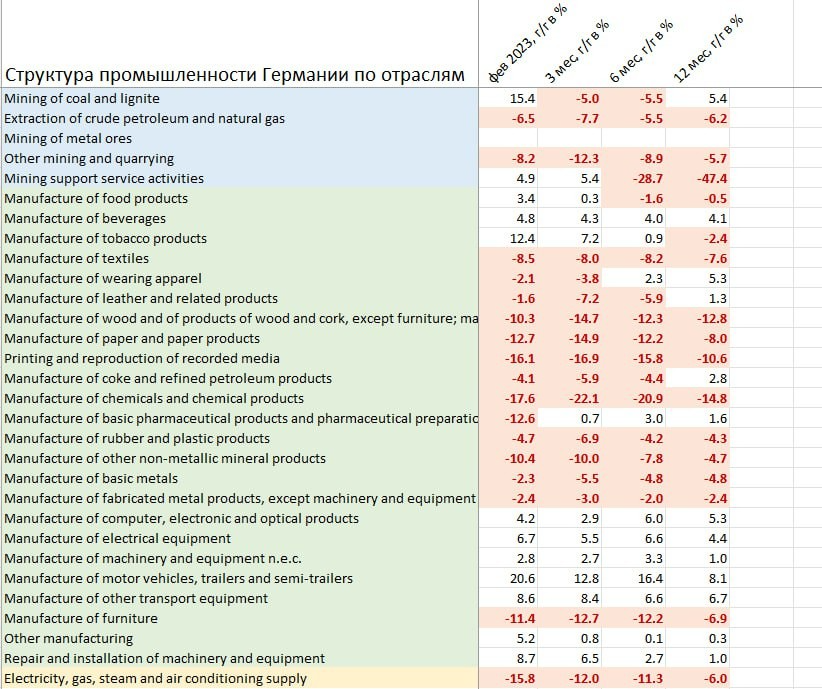

Основные выводы. Вот такая у нас теперь самая обычная спокойная неделя. Но есть некоторые моменты которые хотелось бы отметить. В частности, промышленность Германии. Здесь мы апеллируем к исследованиям Павла Рябова (Spydell).

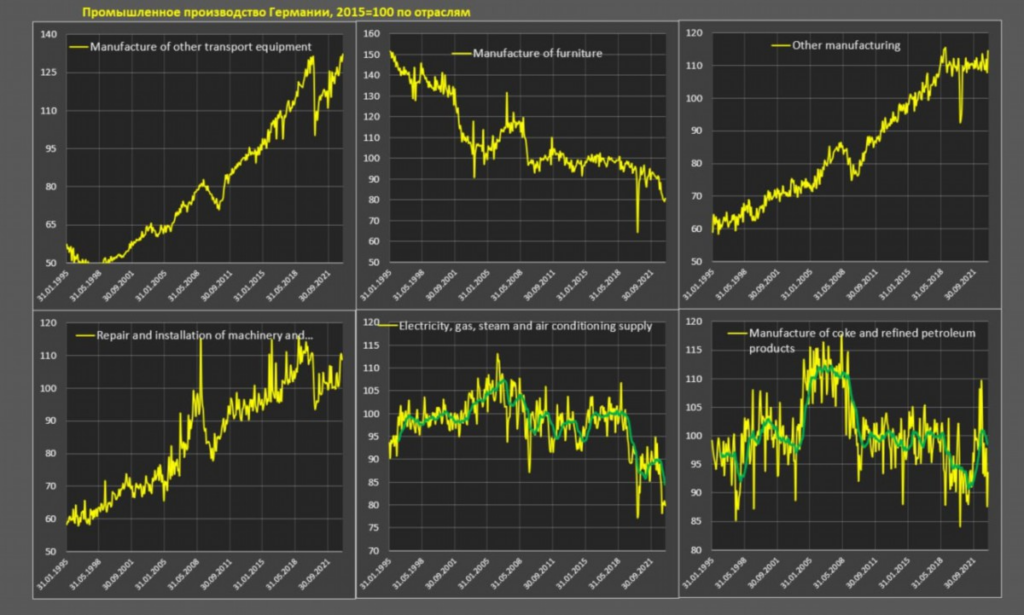

«Экономика Германии наиболее чувствительна к энергетическому кризису, как с точки зрения цены, так и по структуре поставок энергоносителей. Высокоразвитая промышленность, низкая доля атомной энергии и критическая зависимость от поставок энерго сырья делает Германию уязвимой от любого потенциального срыва поставок.Как прошла трансформация? Добычу полезных ископаемых не имеет смысла смотреть по понятным причинам, а что касается обрабатывающего производства – за год снижение на 0.3%, за 6 месяцев рост на 0.7% относительно аналогичного период год назад, за три месяца минус 0.4%, а в феврале плюс 1.6%.

Обрабатывающее производство Германии преодолело COVID провал и активно растет с октября 2022 – накопленный рост 3.5%.

Общеевропейские тенденции в Германии проявляются наиболее явно и выпукло. Энергоемкое, низкорентабельное производство и промышленность с низкой добавленной стоимостью сокращается, иногда утилизируется, либо сбрасывается на периферию.

Под «списание»: деревообрабатывающая промышленность, бумажное и типографическое производство с падением на 8-13%, химическая промышленность по производству удобрений и первичной химии c обвалом на 15%, одежда и текстиль также уязвимы. Металлургия минус 5% за год, но улучшается по мере снижения цен на энергию.

Остается буквально самый технологический и наукоемкий сегмент экономики, имеющий наибольшую добавленную стоимость. То, что в Германии получается лучше всего: производство авто, машин, станков, оборудования, электрическое оборудование, транспортные средства (строительная, сельскохозяйственная, коммунальная техника, локомотивы и поезда), авиационное и аэрокосмическое производство, развивается микроэлектроника.

Самые сильные позиции в транспортном сегменте – рост от 9 до 21% г/г в феврале 2023 и на 7-8% за год.Германия наиболее активно среди крупных европейских стран переходит на возобновляемую энергию, сокращая энергоемкость экономики, повышая энергоэффективность. С 2022 этот тренд ускорился».

Как это понимать? Это же противоречит тем данным, которые приводятся в предыдущем разделе? Ответ, конечно, есть и выглядит он примерно так. Прежде всего, любая статистика сегодня является статистикой денежной. То есть рост означает рост выручки, а не объёма продаж в штуках. А для того, чтобы цены можно было сравнивать, нужно точно знать инфляцию… Причём не только общую (то есть индекс PPI), но и в конкретном секторе экономики. И та, и другая инфляция активно занижается — поэтому излишний оптимизм явно излишен.

Кроме того, падение отрасли может сопровождаться падением в одних регионах и повышением в других (поскольку происходит перераспределение оставшихся потребителей). Говорить о росте транспортного машиностроение в Германии без оценки того, как выглядят предприятия соответствующей отрасли в других странах ЕС не совсем корректно. А есть и другие моменты, например, резкое снижение издержек за счёт того, что предприятия не индексируют зарплаты и выплаты поставщикам … Да и много ещё чего.

По этой причине при описании системного кризиса, каковым, безусловно, является кризис текущий, говорить о состоянии отдельных компаний и отраслей не совсем корректно. А вот как раз общую картину дают макроэкономические данные, которые в Германии не очень. При этом, если исходить из логики интересов конкретных компаний, то приоритет как раз нужно отдавать тем данным, которые приводит Павел Рябов.

Ну и в заключение одна из характеристик строительство в США:

Мы видим резкое разделение тенденций, строительство односемейных домов сокращается, а многосемейных — растёт. Может быть синяя линия тоже скоро пойдёт вниз и картина выровняется, а может быть, это начало долгосрочной тенденции на изменение социальных моделей. В любом случае, это очень интересный момент.

Отметим, что определить, какие графики наиболее оптимально использовать для описания текущей ситуации — дело достаточно сложное. Мы уже не раз отмечали, что параметров, описывающих макроэкономические данные, сотни и тысячи. Желающие могут попытаться делать выводы из их изучения, ссылки легко найти в интернете, в том числе из данных графиков, которые мы приводим. Но вот делать из них выводы значительно сложнее. И именно для решения этой задачи мы и пишем наши обзоры.

Мы поздравляем всех православных с прошедшей Пасхой и заканчивающейся пасхально неделей и желаем всем читателям приятной весенней рабочей недели!

График строительства новых односемейных/многосемейных домов в США интересен не только с точки зрения изменения социальной модели. Если обратить внимание на широкие вертикальные полосы на графике, то они, скорее всего, показывают периоды кризисных явлений 1974-1975, 1981-1982, 2008-2009 годов. И красный график (строительство новых односемейных домов) резко менял свой характер с роста на падение как раз за год-полтора до наступления соответствующего кризисного периода. А синий график (строительство новых многосемейных домов) менял свой характер уже в начале или середине кризисного периода. Так что, если предположить, что смена поведения красного графика — это своего рода маркер будущего кризисного периода, то где-то через полгода можно ожидать наступление и самого кризиса.

Небольшое уточнение — на оригинальном графике (https://fred.stlouisfed.org/graph/?id=UNDCON5MUSA,UNDCON1USA,) широкие вертикальные полосы это рецессии в США (Shaded areas indicate U.S. recessions).

Это так всегда и везде!

Пики красной кривой опережают пики синей практически на всех кризисных участках, можно предполагать, что в скором времени и синий график пройдёт пик и начнётся спад.

Я так и написал — увидим!

А что можно почитать по вопросу откуда берется добавочная стоимость, чтобы не примитивно, но доступно умному человеку?

А это и есть экономика!