5-11 ноября 2022

Главная новость. Это, конечно, выборы в США. Но главная суть этих выборов с экономической точки зрения — в выборе стратегии экономического развития (как вариант — деградации) США и остального мира. Постольку поскольку этот мир пока держится за Бреттон-Вудскую долларовую систему.

У «команды Байдена» никакого позитивного сценария нет. Это видно и по крайне нервному поведению Пауэлла (мы в предыдущем Обзоре подробно обсудили этот вопрос), и по метаниям в кредитно-денежной системе, и в общей тенденции движения американской экономики (см. следующий раздел настоящего Обзора). И отсутствие позитивного сценария (и, как следствие, политического проекта у Демократической партии в целом; впрочем, к отдельным её представителям это не совсем

верно) означает, что победа демократов на промежуточных выборах только усиливает движение США, как экономическое, так и социально-политическое, в глубокое и крайне вязкое болото.

Что касается Республиканской партии, то её экономическая программа нами восстановлена по обрывкам информации и отдельных высказываний различных политических деятелей. При этом мы подозреваем, что к этой программе присоединилась часть демократического истеблишмента. Суть этой программы в том, что в логику Трампа («Make America great again) о восстановлении реального сектора экономики США внесены две принципиальной правки. Первая — что реальный сектор экономики нужно поднимать не в рамках США, а в рамках АUKUS (имеется в виду, что долларовая валютная зона в

терминах книги А. Кобякова и М. Хазина «Закат империи доллара и конец «Pax Americana» будет включать США, Канаду, Великобританию, Австралию и Новую Зеландию).

Вторая — что для того, чтобы инвестиции шли в реальный сектор придётся «сбросить» финансовую либеральную надстройку над

экономикой. Собственно, этот пункт был очевиден и в 2016 году, и во 2020, но тогда у Трампа не хватило смелости озвучить эту тему. К слову, она и сегодня публично не озвучена, но, судя по некоторым утечкам, в среде американского истеблишмента вполне обсуждается. Соответственно, приход республиканцев в руководство обеих палат Конгресса приводил бы не только к политическим, но и острым экономическим последствиям. С той оговоркой, что мы можем и ошибиться в реконструкции мысли национального американского истеблишмента. Ну и, конечно, может просто не хватить смелости. С точки зрения такого анализа, результатов у промежуточных выборов просто нет. Одной Палаты представителей не хватит для изменения экономической политики, а большинства в Сенате у республиканцев нет. Поскольку пока у них 50 сенаторов, а вопрос с Джорджией перенесён на декабрь, то у Республиканской партии ещё есть возможность реализовать свою программу-максимум (взять обе палаты Конгресса). Но зато, у них уже есть возможность пакостить любым программам Байдена, что только увеличивает вязкость и глубину упомянутого выше болота. Соответственно, кризис будет продолжаться столь же постепенно и вязко, как и раньше. То есть ситуация будет ухудшаться, но медленно и печально.

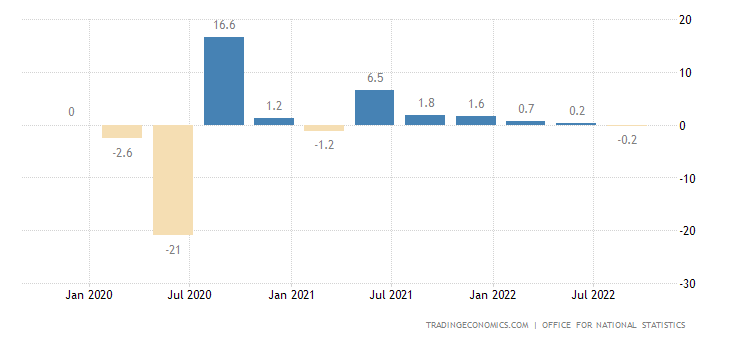

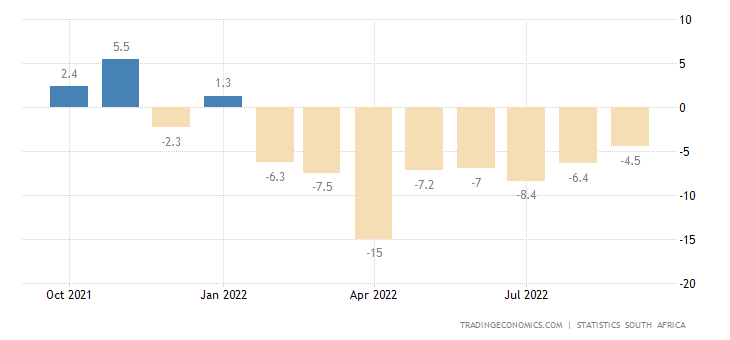

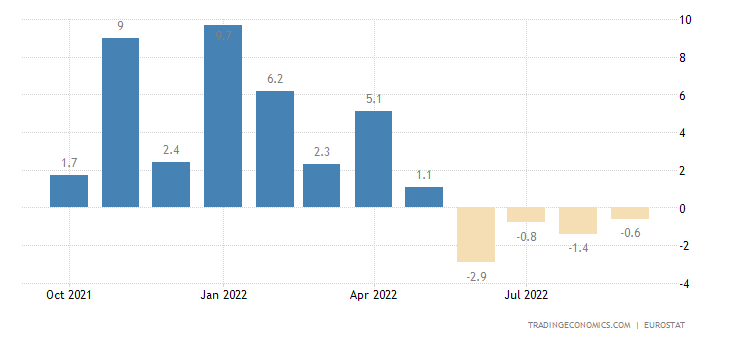

Макроэкономика. ВВП Великобритании в 3 кв. ушёл в минус (-0.2% в квартал):

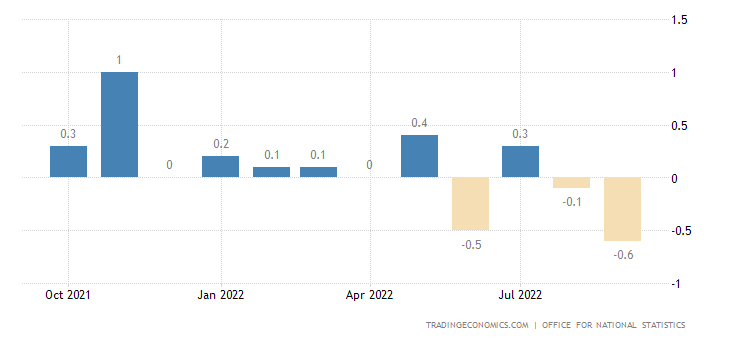

Отдельно за сентябрь -0.6% в месяц:

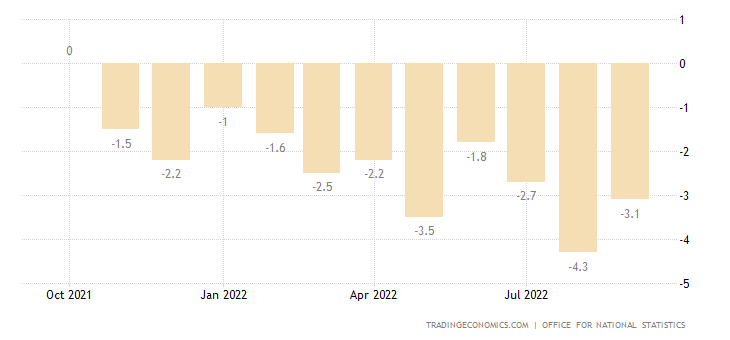

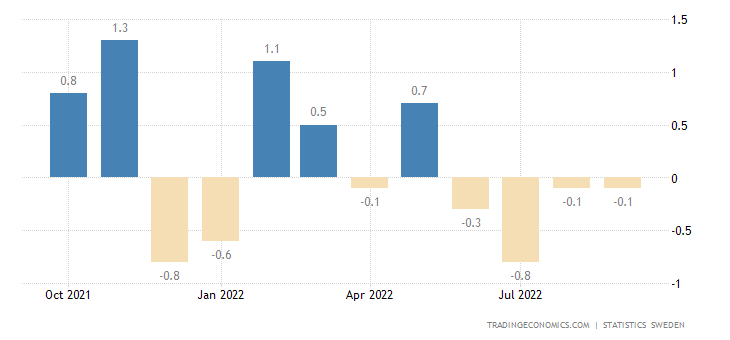

Годовая динамика промышленного выпуска Британии не может показать ни единого плюса уже целый год:

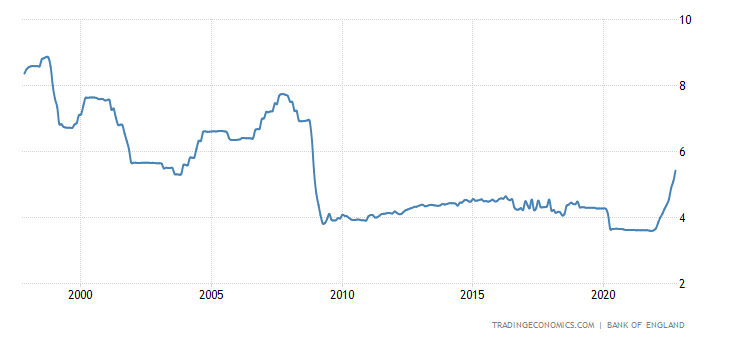

Средняя ставка по ипотеке в Британии достигла 14-летнего пика

(5.42%):

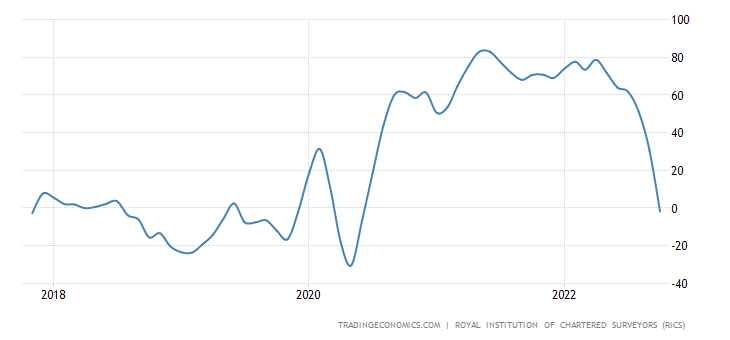

Из-за этого баланс цен на жильё в Британии резко ушёл в минус

впервые с лета 2020-го:

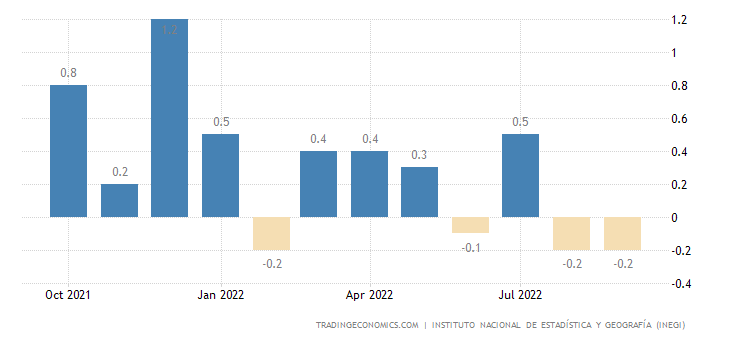

В Мексике промышленное производство -0.2% в месяц 2-й месяц подряд:

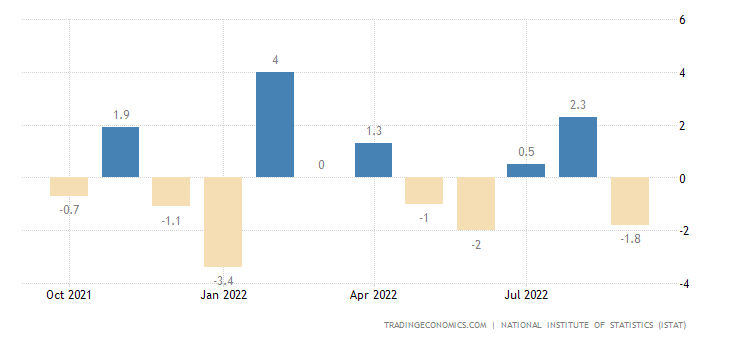

Промышленное производство в Италии -1.8% в месяц:

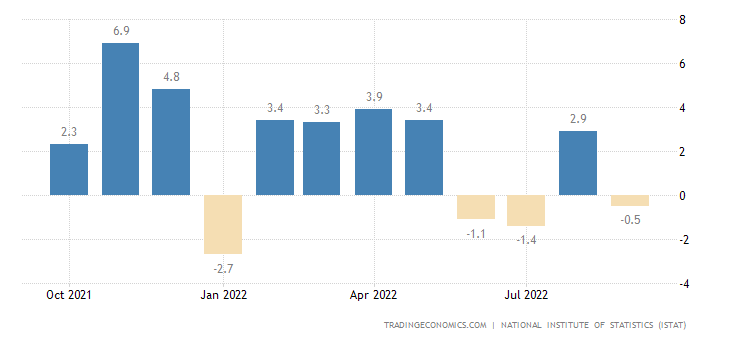

И -0.5% в год (3-й минус за последние 4 месяца):

Добывающая промышленность в ЮАР держится в годовом минусе 8 месяцев подряд:

Деловое доверие в Австралии худшее за 10 месяцев:

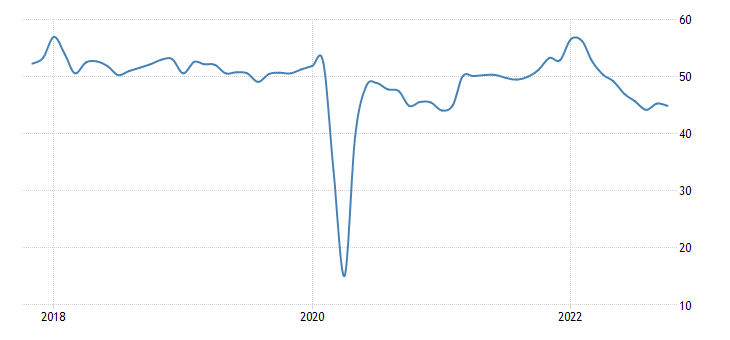

Строительный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) еврозоны в зоне депрессии (44.9), жилищный сектор на дне за 2.5 года:

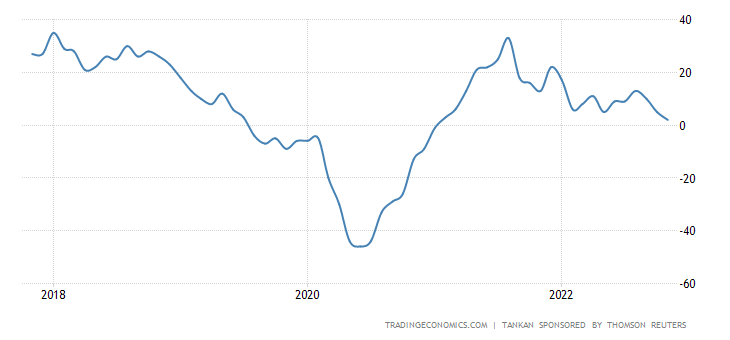

Настроения японских производителей слабейшие за 22 месяца:

А опережающие индикаторы в Японии — за 21 месяц:

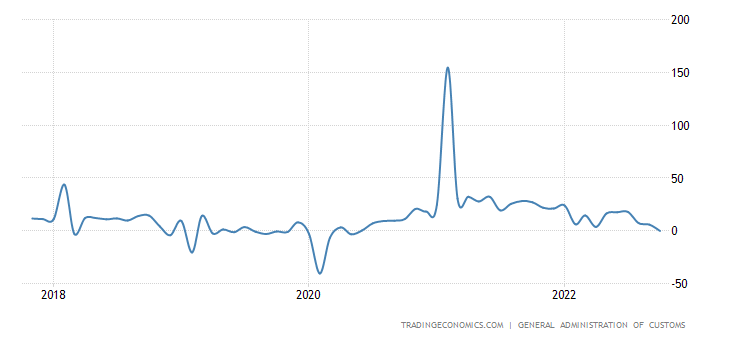

Годовая динамика китайского экспорта ушла в минус впервые за 2.5 года из-за слабого внешнего спроса:

В минусе и динамика импорта — и тоже впервые с 2020-го:

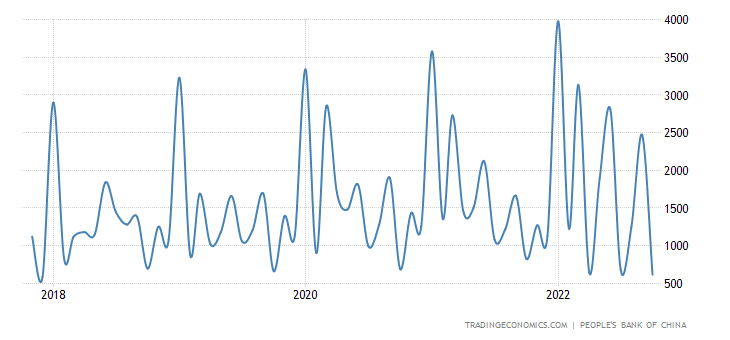

Новое кредитование в Китае слабейшее за 5 лет:

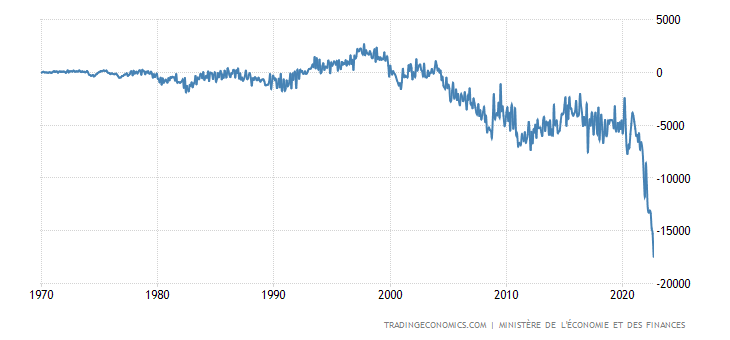

Торговый дефицит Франции рекордный за 53 года наблюдений:

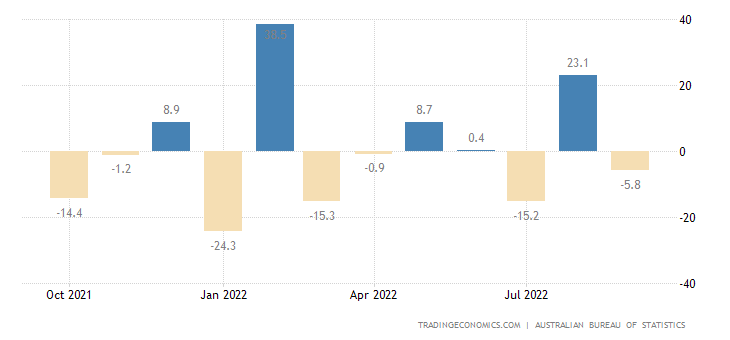

Разрешения на строительство в Австралии -5.8% в месяц и -13.0% в год:

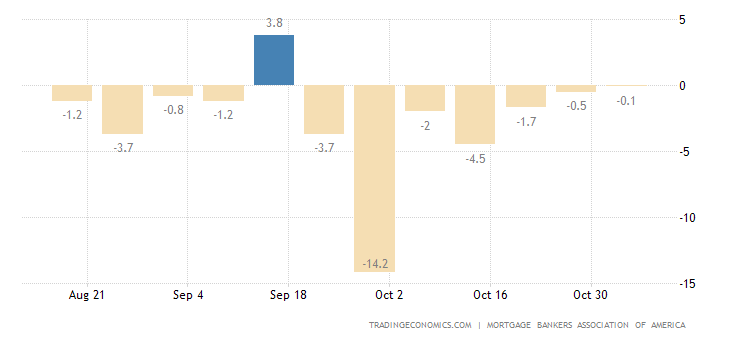

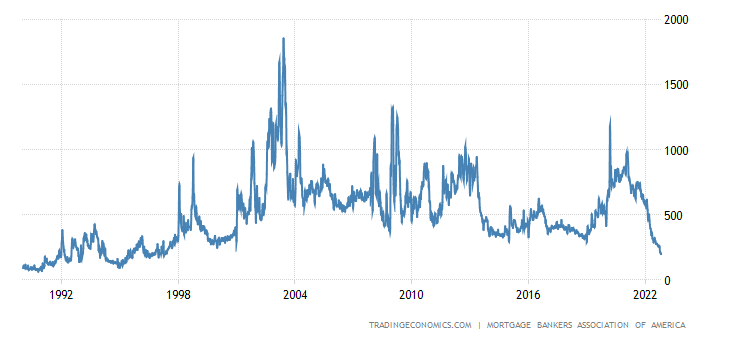

В США процент по ипотеке (7.14%) почти вернулся на вершину с 2001-го (был 2 недели назад: 7.16%):

Отчего заявки на кредиты снижаются 7 недель подряд (спрос на

рефинансирование упал в 8 раз за год):

Обновив 25-летний минимум:

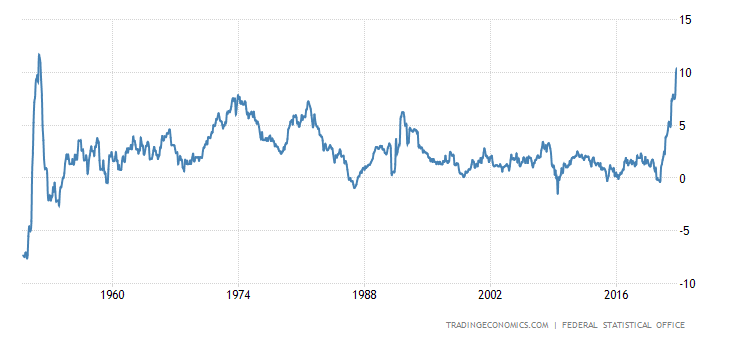

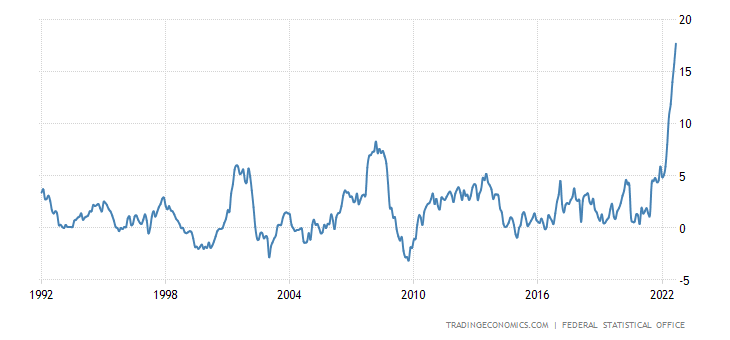

CPI (индекс потребительских цен) Германии +10.4% в год — вершина более чем за 70 лет:

В том числе цены на еду +20.3% в год — рекордный пик за 31 год сбора данных:

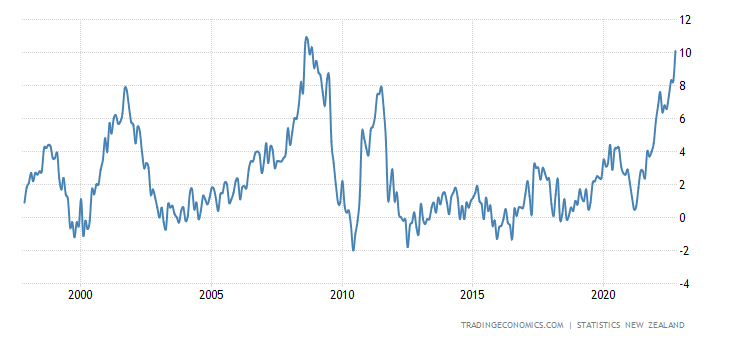

Продовольствие активно дорожает и в Новой Зеландии, +10.1% в год — у пика 2008-го:

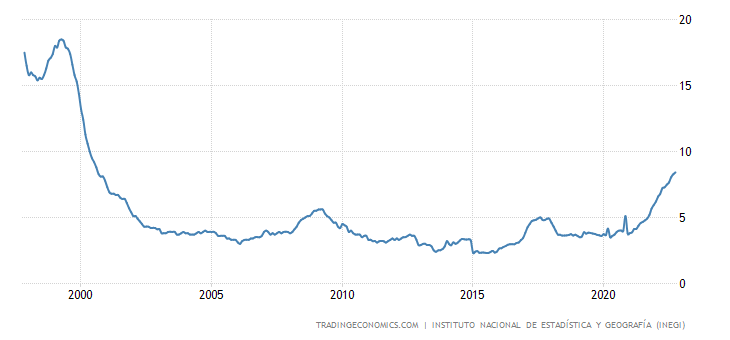

«Чистый» (за вычетом цен на высоко волатильные компоненты еды и топлива) CPI Мексики (+8.4% в год) максимален с 2000-го:

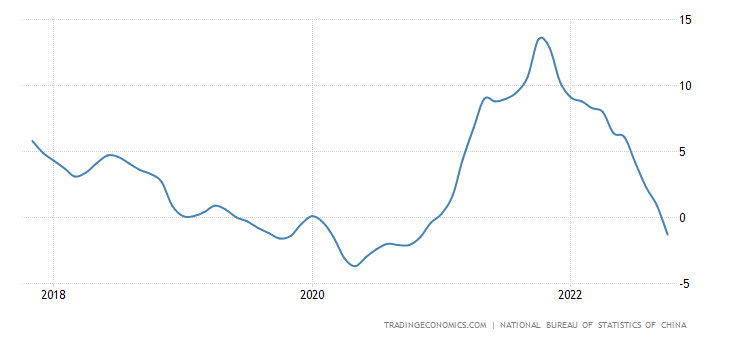

PPI (индекс промышленной инфляции) Китая -1.3% в год — 2-летнее дно:

Объём розничных продаж в еврозоне держится в годовом минусе 4 месяца подряд:

Потребление домохозяйств Швеции (-0.1% в месяц) снижается 4 месяца подряд:

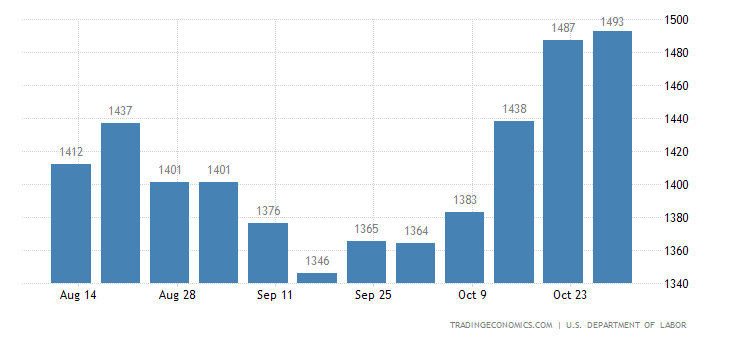

Число получателей пособий по безработице в США максимально за 7месяцев:

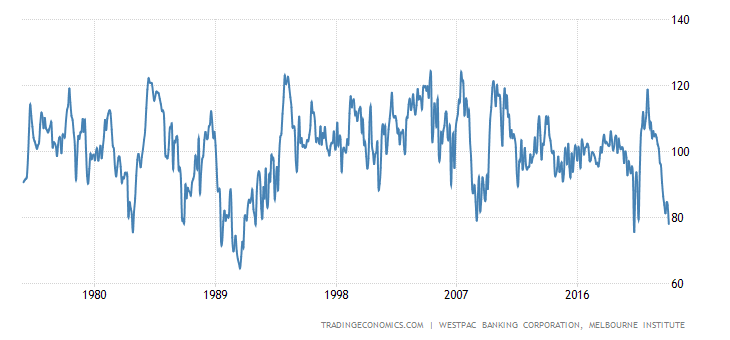

Австралийцы пессимистичны максимально за 30 лет (не считая

ковидного провала 2020-го):

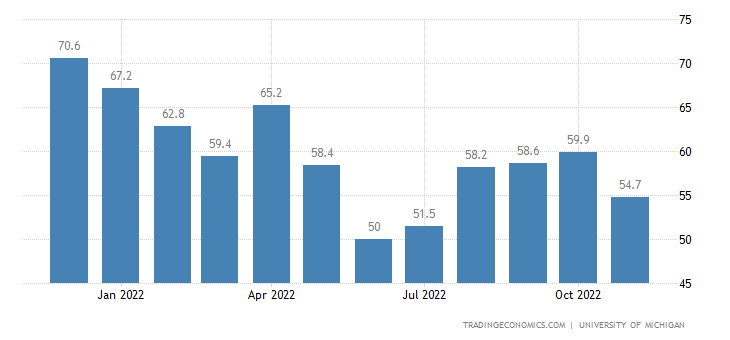

Настроения американцев снова стали ухудшаться (4-месячный

минимум):

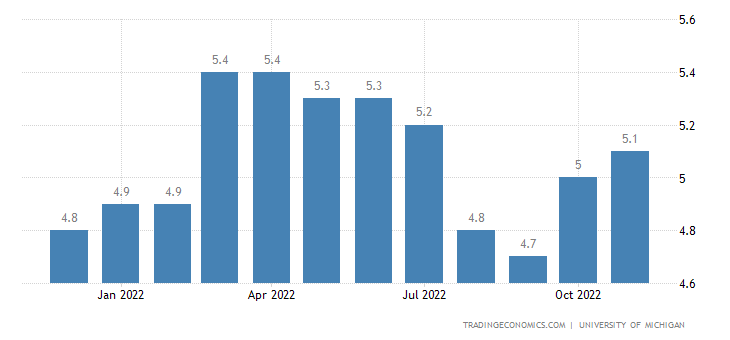

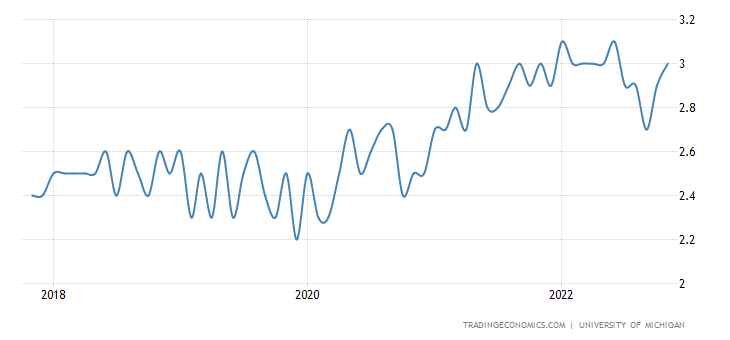

На фоне вновь растущих инфляционных ожиданий:

В том числе долгосрочных:

ЦБ Мексики поднял ставку на 0.75% до 10.00%.

Основные выводы. В общем, как видно, экономическая картина мира практически проигнорировала выборы в США. Разумеется, если бы победили республиканцы, эффект мог бы и проявиться (например, в обвале рынков), но на макроэкономических показателях это едва ли сказалось. Это, кстати, типичная картина для структурных кризисов, они очень слабо реагируют на политические события.

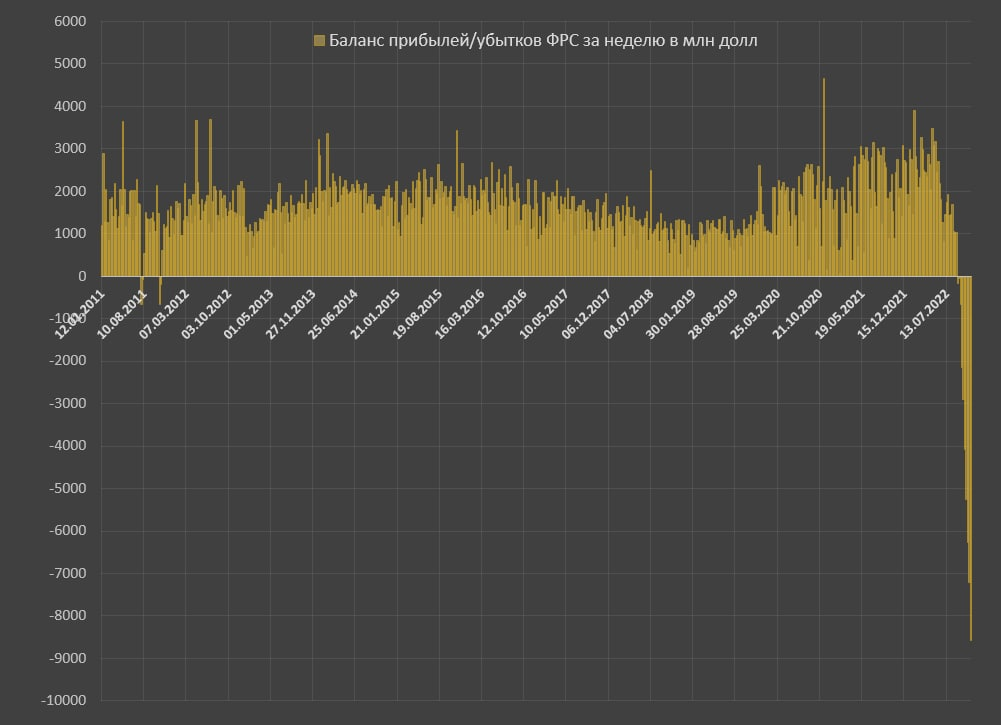

Впрочем, одно событие произошло, речь идёт о доходности ФРС как рыночного субъекта. Как видно из приведённой ниже картинки (за которую мы благодарим Павла Рябова, Spydell, она взята из его телеграм-канала), ФРС ушла в глубокий убыток:

Ситуация эта понятна: доход ФРС приносят ценные бумаги, проданные в условиях нулевых ставок, а по депозитам банков, размещённых в ФРС, платить нужно по нынешней. Напомним, что учётная ставка — это как раз процентная ставка по таким депозитам.

Не то, чтобы это были такие уж большие деньги, но такая картинка показывает, что банки давать кредиты не хотят (риски слишком велики, а реальная ставка коммерческого процента откровенно отрицательна), поэтому они хотя бы риски невозврата свели к нулю. И подобная картина, кстати, показывает, почему инвестиции в реальный сектор

невозможны без «сброса» финансовой системы — банки в нынешней ситуации реальный сектор кредитовать не будут.

Мы не думаем, что картина кризиса будет принципиально меняться. Да, в зависимости от недели могут вырваться вперёд те или иные страны и/или отрасли, проявиться новые негативные тенденции. Но быстрого обвала (который уже ожидают многие эксперты) в нынешней ситуации не будет, по крайней мере до того, как станет понятно, что Республиканская партия будет контролировать обе палаты Конгресса (что станет ясно в декабре, а реализуется к концу января следующего

года) и что она рискнёт пойти на программу-максимум. Что тоже не очевидно.

А пока мы считаем, что наши читатели могут спокойно продолжать свою работу, поскольку общую картину мира мы исчерпывающе объясняем в наших обзорах. И мы желаем им безоблачных выходных и продуктивной рабочей недели!

Очень не хватает правдивого обзора состояния нашей экономики, так как официальные цифры говорят одно а в реальности мы видим совсем другое.

Это очень тяжелая работа, интерпретировать российскую статистику.

Лично для меня нужно понимать, что быстрее: они нас дожмут, или мы вывернемся. Бежать, естественно, никто не побежит, но предупрежден — вооружен.

Поддерживаю Максима. Если это сложно и долго, как Вы говорите, Михаил Леонидович, может быть, стоит сделать отдельную подписку, если у вас будет время и желание?

Михаил Леонидович, наткнулся у Павла Рябова (Paul Spydell) на интересные цифры:

—————————————————————————————————————————————-

Доля обрабатывающей промышленности в экономике США в 3 квартале 2016 составляла 11.6%, легла в дрейф на 6 лет и к 2 кв 2022 доля составляет 11.3% по сравнению с 13.5% перед кризисом 2008.

Более выраженная тенденция в доле промышленного производства без учета производства компьютером и комплектующих. В 3 кв 2016 эта доля в ВВП была 10%, сейчас 9.5%, перед кризисом 2008 – 12.3% на максимуме. Тенденция уверенно нисходящая последние 15 лет.

▪️Сельское хозяйство, рыболовство, лесное хозяйство формирует всего 1% от ВВП.

▪️Добыча полезных ископаемых формирует 1.84% от ВВП.

▪️Коммунальное хозяйство (электроэнергия, водоснабжение, канализация) имеет долю в 1.4% от ВВП.

▪️Таким образом, «реальная», производящая экономика формирует всего лишь 15.6% от экономики США, а без учета производства компьютеров и комплектующих – 13.8%

Ускоренное снижение началось с 3 кв 2020 и продолжается по текущий момент на траектории экспансии цифровой экономики.

—————————————————————————————————————————————-

Источник: https://t.me/spydell_finance/2249

Вопрос: появится ли в обзорах удельный вес реального производства в ВВП стран и как это повлияет на анализ?