23-29 сентября 2023

Главная новость. В предыдущем обзоре очень много места было уделено решению ФРС по ставке и пресс-конференции Пауэлла. И ключевой экономической интригой (аппаратные игры, о которых мы написали неделю назад, всё-таки, были отклонением от обычного содержания обзоров) является вопрос ставки-инфляции. Если инфляция будет расти, то ставку придётся поднять и уже признаваемый кризис усилится. Если инфляция упадёт, ставку можно будет даже опустить и, возможно, это позволит избежать официального объявления спада («рецессии»).

Отметим, уже у который раз, что в реальности спад в экономике США продолжается уже с осени 2021 года и хорошим его показателем является дефляции в промышленной сфере. Тот же показатель, который власти называют «инфляцией» в реальности является индексом потребительской инфляции CPI.

Так вот, ценовой индекс расходов на личное потребление (который, конечно, коррелирует с индексом CPI, но с ним не совпадает), довольно существенно вырос месяц к месяцу (то есть август к июлю) с уровня 0.2% до 0.4%. Если рассмотреть показатели год к году, то с августа к сентябрю он вырос с 3.4% до 3.5%. Отметим, что эти показатели на прошлой неделе Пауэллу уже были известны (по крайней мере, в предварительном варианте). Это было одной из причин, по которой он нервничал: все надеялись, что уже обошлось, а он-то точно знал, что инфляция может и скакануть вверх!

Отметим, кстати, что данные по ВВП США практически не изменились, а вот дефлятор ВВП по итогам II квартала упал до 1.7% с 3.4% в I . Однако с учётом дикой дефляции в промышленном секторе (-9.5% в июне) это неудивительно. Вообще, с учётом постоянного искажения статистики ВВП (спад показывать нельзя!), опираться на этот показатель нельзя. Из-за очень простой его особенности: если снизить на х% дефлятор ВВП, то на те же х% (небольшими отклонениями можно пренебречь) вырастет ВВП.

При этом Пауэлл выступил в четверг на этой неделе перед преподавателями экономики в ратуше Вашингтона. «Способность Федеральной резервной системы влиять на экономику зависит от того, “понимают ли люди, что мы говорим”, — сказал председатель ФРС, подчеркнув важность работы, проделанной экономическими педагогами. Когда чиновники ФРС публикуют свои прогнозы относительно процентных ставок и экономики, “одна из наших целей — влиять на решения о расходах и инвестициях сегодня и в предстоящие месяцы”, — уточнил он. В общем, «верьте мне, бандерлоги», как сказал (с небольшими моими изменениями), один крайне колоритный персонаж сказки про Маугли.

В итоге, главная интрига осени продолжается. Как это принято, констатируем: Фонд Хазина будет внимательно следить за развитием событий!

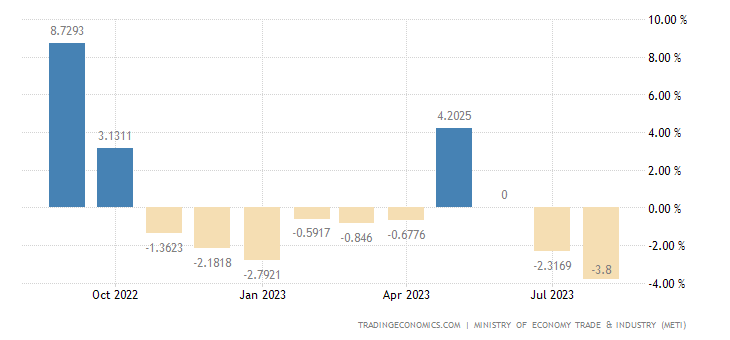

Макроэкономика. Промышленное производство в Японии -3.8% в год — 9-й минус за последние 10 месяцев и худшая динамика

за 1.5 года:

Рис. 1

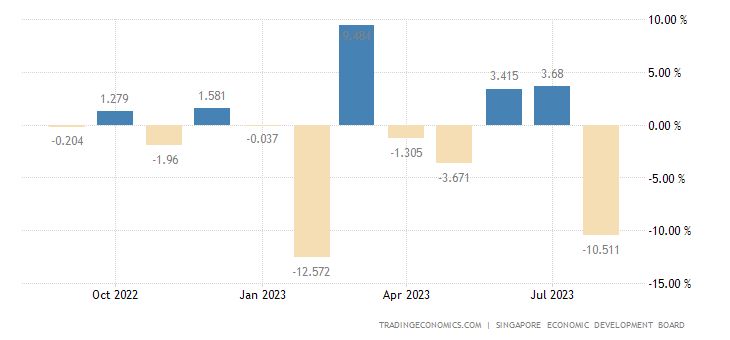

Выпуск обрабатывающей индустрии Сингапура -10.5% в месяц:

Рис. 2

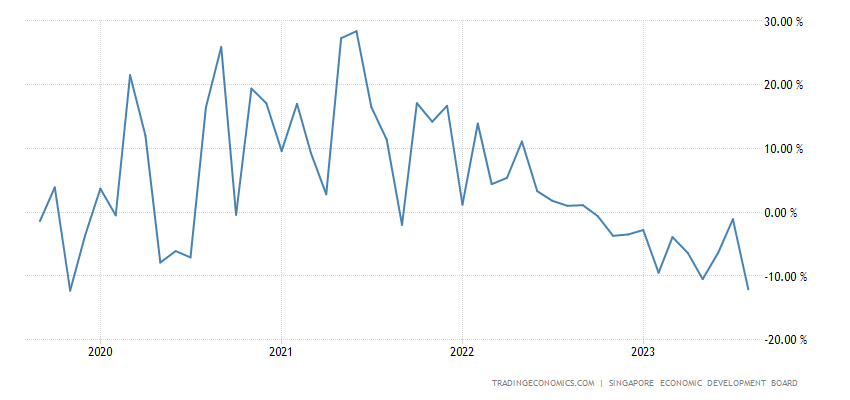

И -12.1% в год — худшая динамика за 4 года:

Рис. 3

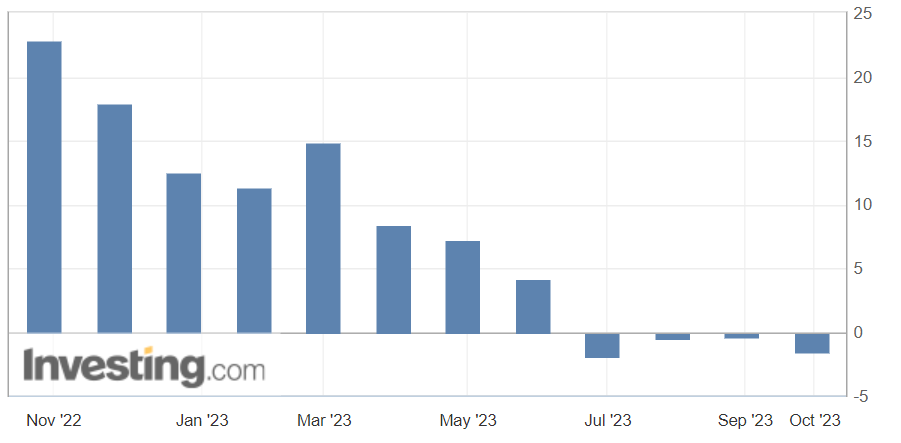

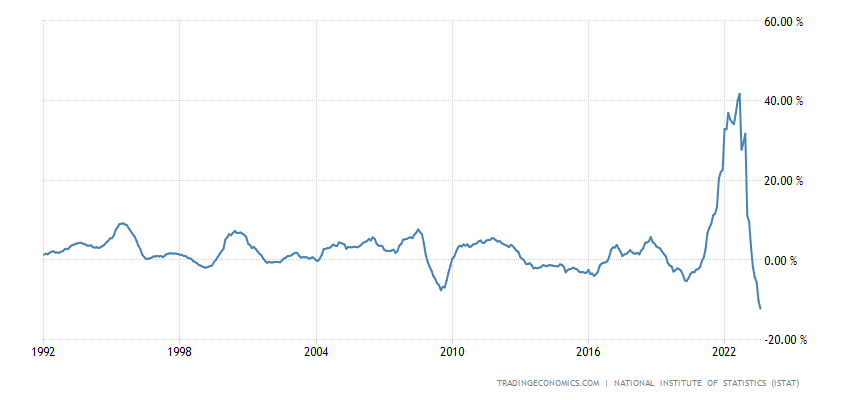

Промышленные продажи в Италии -1.6% в год — 4-й минус подряд:

Рис. 4

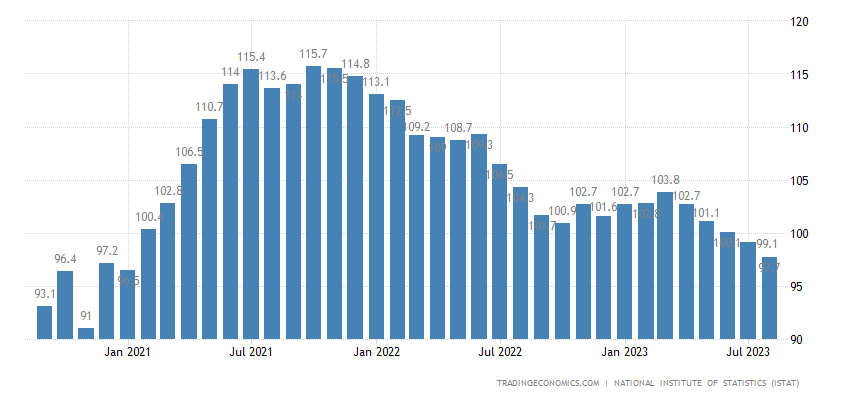

Деловое доверие в Италии слабейшее за 3 года и в зоне пессимизма:

Рис. 5

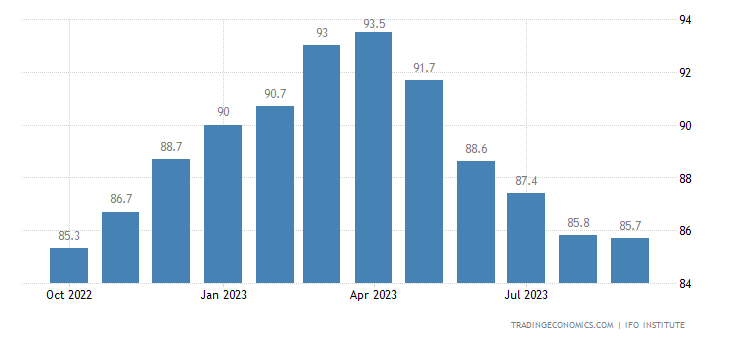

Индекс делового климата в Германии (обзор IFO) худший за 11 месяцев:

Рис. 6

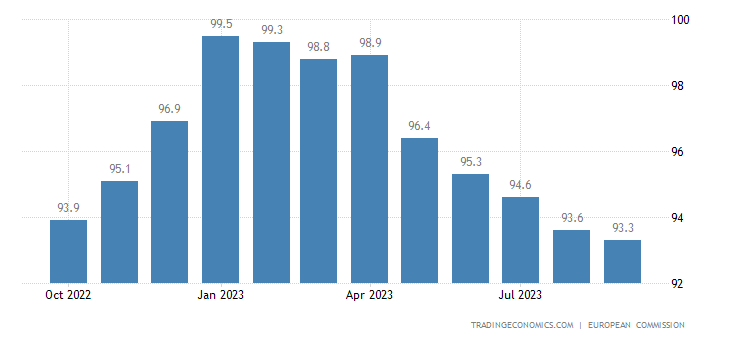

Та же картина в экономических настроениях в еврозоне:

Рис. 7

В общем, дела в Евросоюзе не просто плохи, а очень плохи. А дальше будут и другие данные.

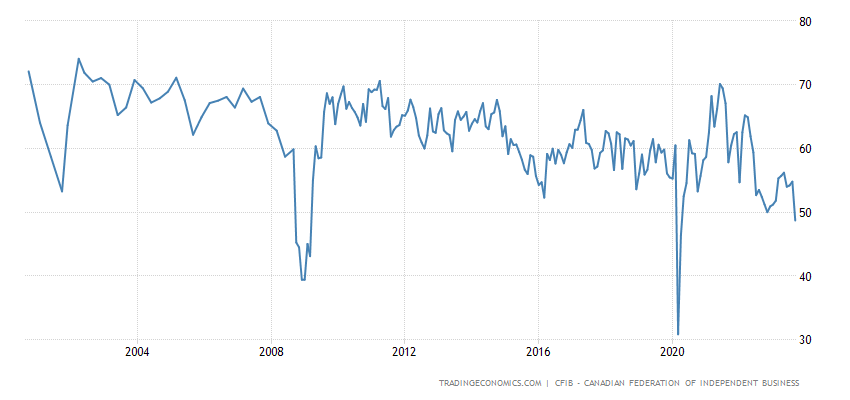

3-летний минимум и в Канаде — а без учёта ковидного провала такие числа были лишь в 2009-м:

Рис. 8

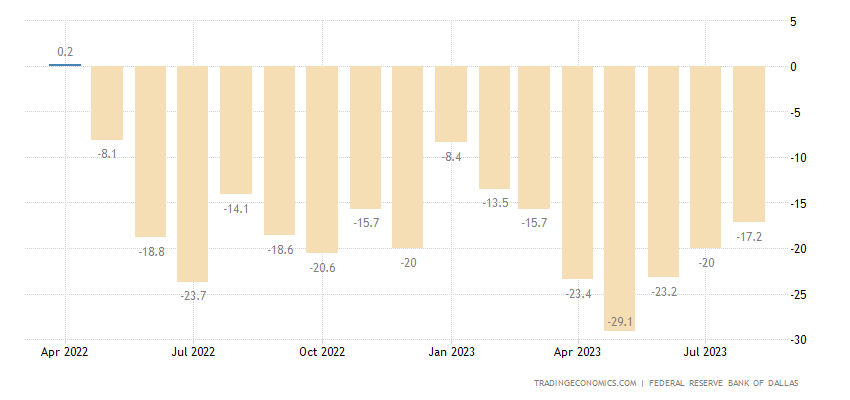

Деловая активность в индустрии в зоне ФРБ Техаса держится в зоне спада 17 месяцев подряд:

Рис. 9

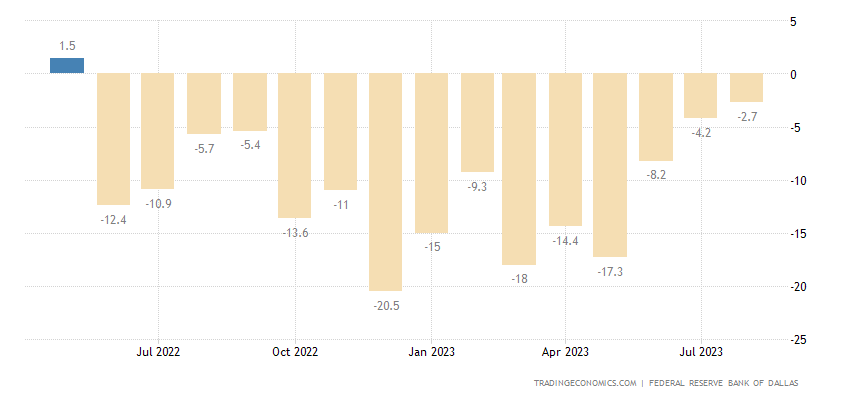

А в сфере услуг того же региона — 16 месяцев подряд:

Рис. 10

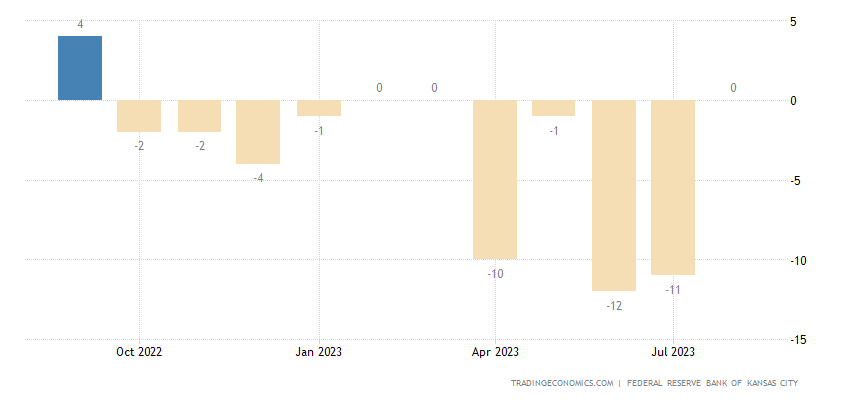

Композитный индекс (по всем отраслям) ФРБ Канзаса — 12 месяцев подряд:

Рис. 11

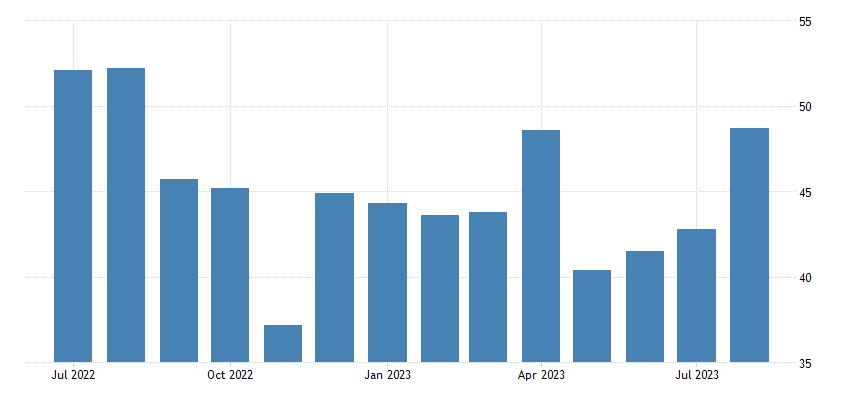

Индекс PMI Чикаго — 13 месяцев подряд:

Рис. 12

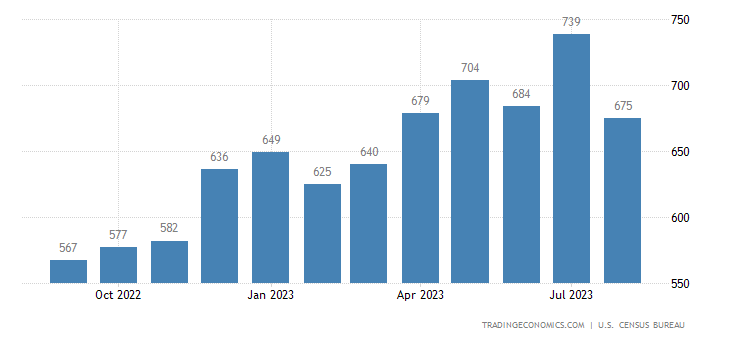

Продажи новостроек в США минимальны за 5 месяцев:

Рис. 13

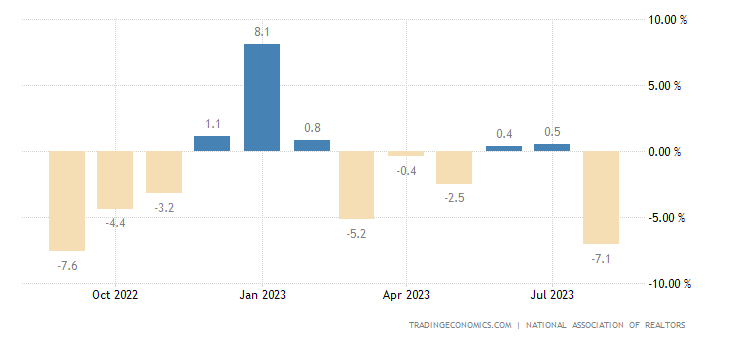

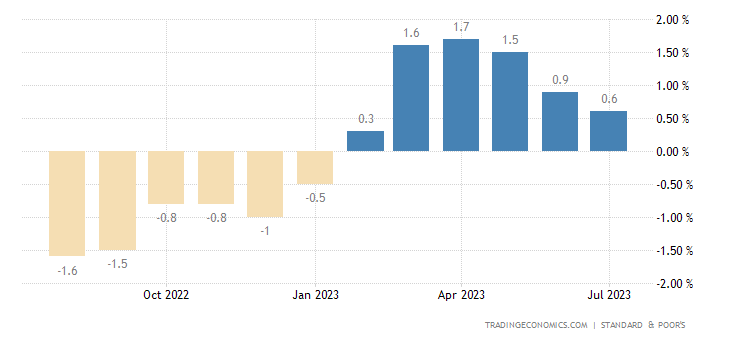

Незавершённые продажи вторичного жилья в США -7.1% в месяц:

Рис. 14

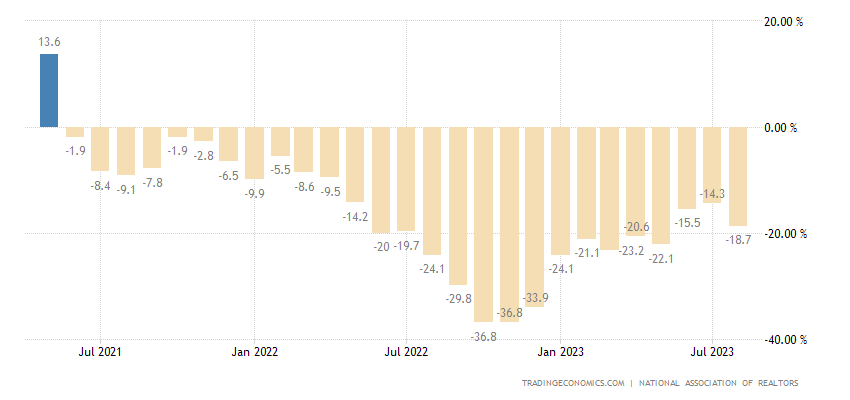

И -18.7% в год — 27-й минус подряд:

Рис. 15

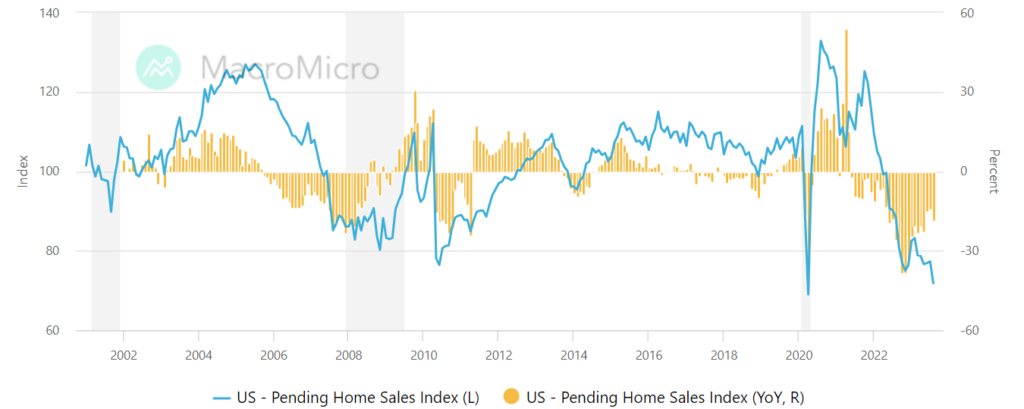

Само значение индекса худшее в истории, не считая числа за апрель 2020-го (и даже до него лишь 4%):

Рис. 16

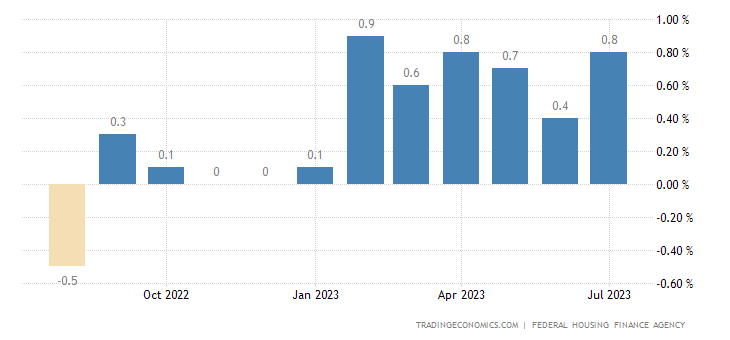

За последние полгода средний рост цен на жильё в США по версии частного обзора +1.1% в месяц:

Рис. 17

Казённый источник даёт тоже немаленькие +0.7% в среднем за месяц за тот же период:

Рис. 18

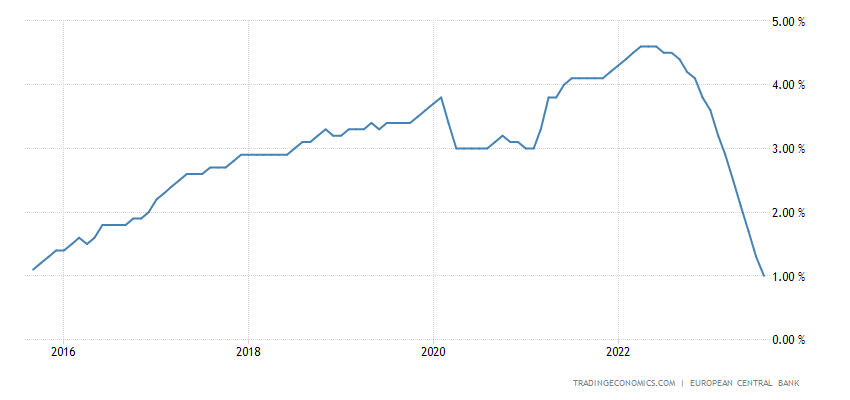

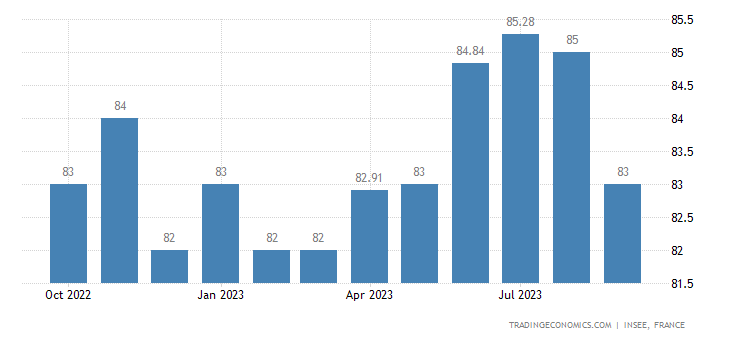

Ставка по 30-летней ипотеке в США обновила 23-летний пик (7.41%):

Рис. 19

Та же картина по сведениям Freddie Mac — 7.31%, 23-летний максимум:

Рис. 20

Схожая динамика и у доходностей длинных гособлигаций США:

Рис. 21

А рецессии пока в США нет, как и спада! Что вы! Даже думать об этом нельзя.

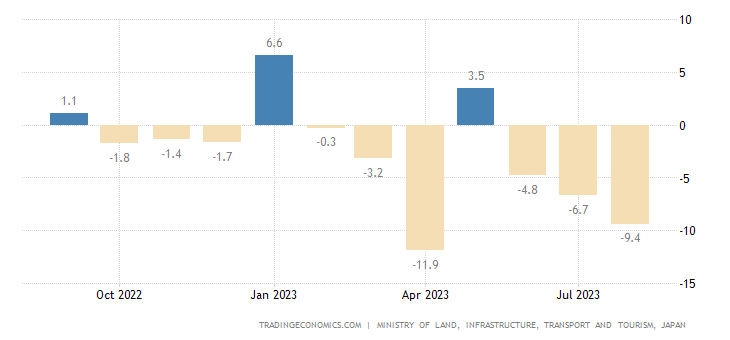

Число новостроек в Японии -9.4% в год — 3-й минус подряд, 6-й за 7 месяцев и 9-й за 11 месяцев:

Рис. 22

PPI (индекс промышленной инфляции) Испании -10.0% в год — рекордный минимум за 48 лет сбора данных:

Рис. 23

В Италии -12.2% в год — также рекордно слабое значение:

Рис. 24

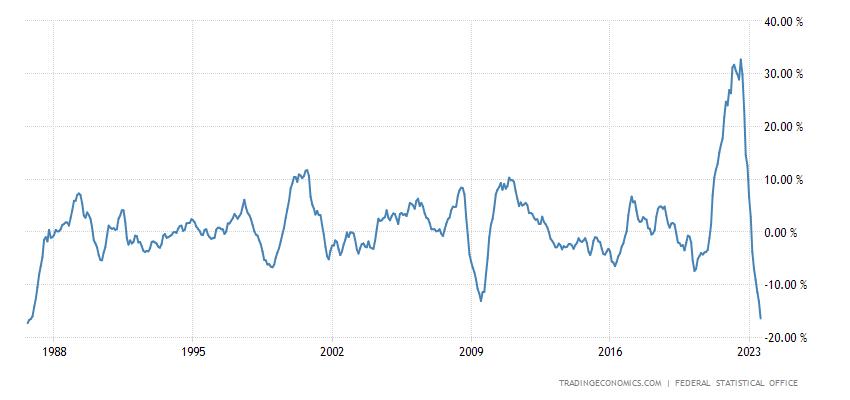

Цены на импорт в Германии -16.4% в год — 37-летнее дно:

Рис. 25

Займы домохозяйствам еврозоны +1.0% в год — 8-летний минимум годового изменения:

Рис. 26

Кредиты нефинансовому сектору +0.6% в год — также дно с 2015-го:

Рис. 27

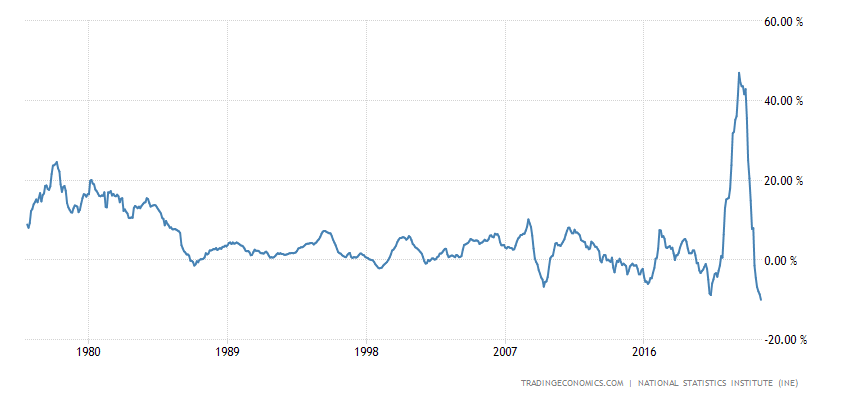

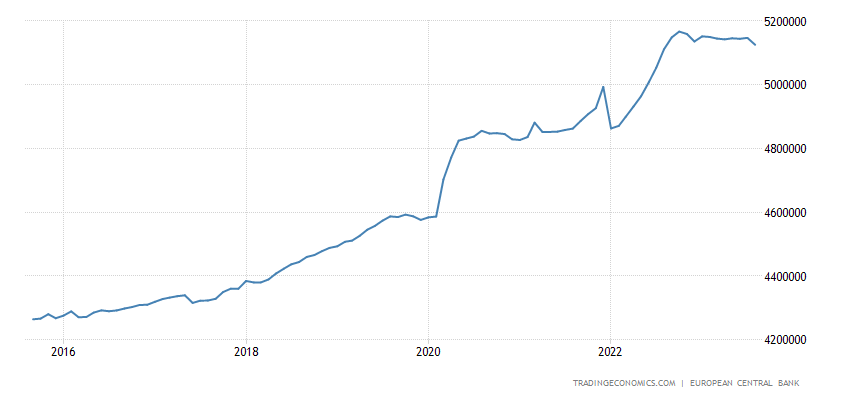

Денежная масса М3 -1.3% в год — рекордно худшая динамика за все 43 года ведения статистики:

Рис. 28

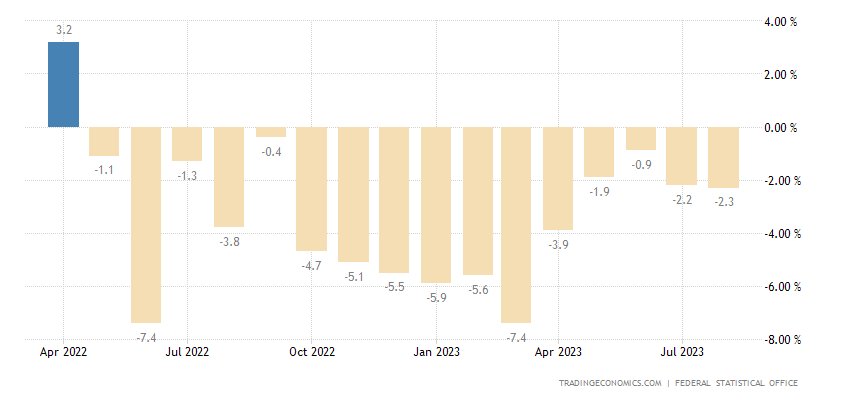

Объём розничных продаж в Германии -2.3% в год — 16-й минус подряд:

Рис. 29

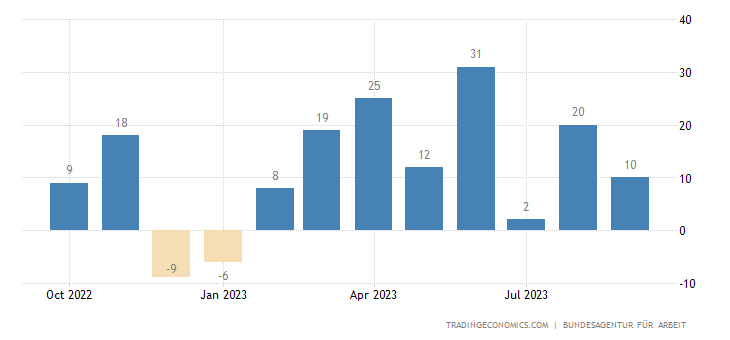

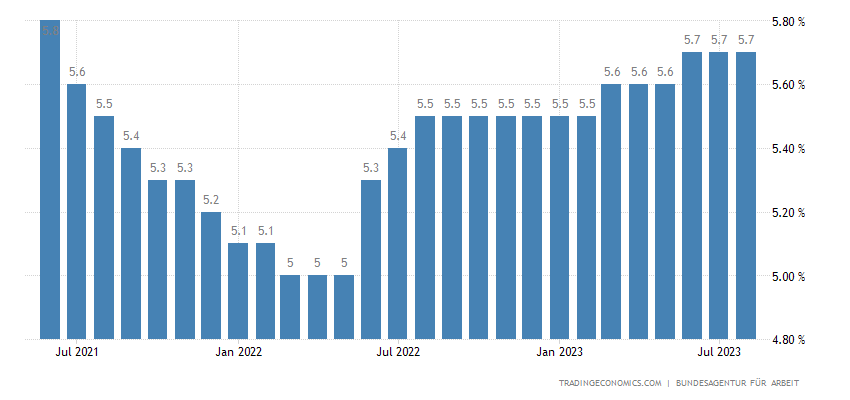

Количество безработных в Германии растёт 8 месяцев подряд:

Рис. 30

И уже максимально более чем за 2 года:

Рис. 31

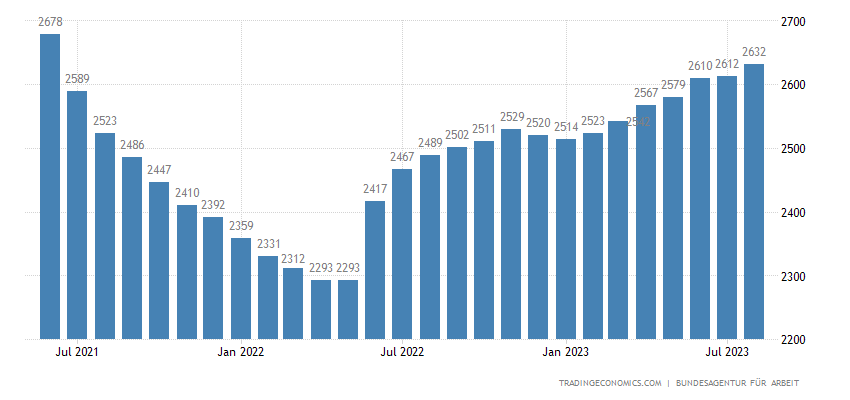

Как и уровень безработицы:

Рис. 32

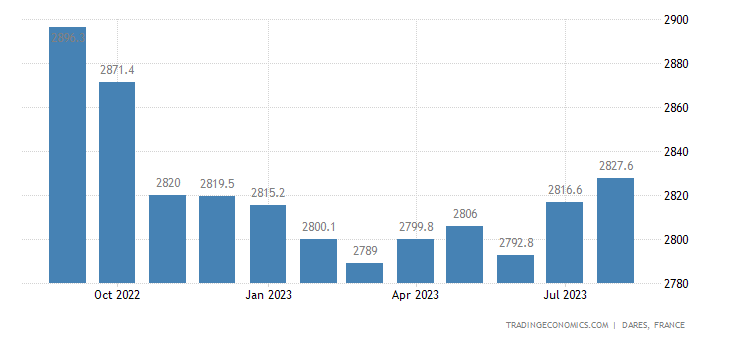

Число безработных во Франции максимально за 10 месяцев:

Рис. 33

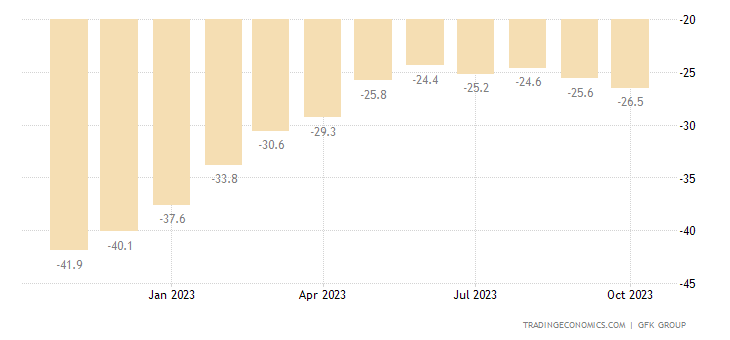

Немцы пессимистичны максимально за последние полгода:

Рис. 34

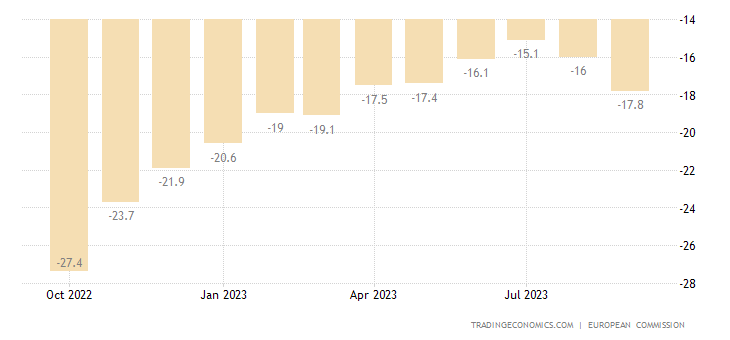

Как и потребители в еврозоне в целом:

Рис. 35

А французы — за 5 месяцев:

Рис. 36

Надо ли объяснить, что ни спада, ни рецессии в ЕС тоже нет?

ЦБ Мексики сохранил прежней свою денежную политику.

Основные выводы. С учётом объёма негативных данных, разные косвенные показатели можно и не показывать. Структурный кризис развивается во всей своей красе. Но, как мы уже отмечали в предыдущем разделе, ни спада, ни «рецессии» (как бы это слово не было неправильным) официально нет.

Даже не очень понятно, что тут можно сказать. Поневоле вспоминается история примерно пятнадцатилетней давности, когда руководитель Бюро экономического анализа (формально — частная структура, отвечающая за определение ВВП и дефлятора ВВП) отвечал на вопросы журналистов после того, как его структура выдала вполне приличное значение экономического роста и крайне низкое значение дефлятора.

Журналисты естественно спросили, как это получилось, что дефлятор ВВП сильно меньше, чем показатели и PPI, и CPI (обычно дефлятор находится между ними). И получили уверенный ответ, что БЭА отвечает за дефлятор, а за PPI и CPI отвечают в Бюро трудовой статистики Министерства труда США и туда и нужно обращаться …

Так что ответа от официальных лиц вам, граждане, не будет. А вот от нас, Фонда Хазина, он не только будет, он и регулярно предъявляется. И поэтому наши читатели могу спокойно отдыхать в выходные и радостно работать в течение трудовой недели!

Цены раньше росли в промышленности, теперь они падают, может это значит нормализацию цен? 🙂 По крайней меря я такое слышал от западных говорящих голов.

Раньше у этого феномена были следующие объяснения:

— цены падают из-за того, что у потребителей этих товаров уменьшаются доходы, поэтому продавцы вынуждены снижать цены, чтобы хоть что-то продать;

— вместо дорогой американской/европейской продукции на рынок вышли более дешевые китайские аналоги.

Спасибо! Поправьте дату под статьей « 23-39 сентября 2023»

Да, смешно получилось!

Ваш опыт , уважаемый Михаил Леонидович, в части «менеджмента статистическими данными» пройдет параллельным с Вами путем в параллельном министерстве, и конечно, подтверждаю, без глубокого понимания процесса сами по себе цифры ничего не говорят.

с благодарностью,

Было бы интересно сравнение с показателями российской экономики в том же формате итогах недели

Смысла нет. В отличие от западной статистики, которая такая же враная, как и наша, наша несистемная. То есть методология меняется таинственным образом каждую неделю …