18-24 марта 2023

Главная новость. Бывают недели скучные, когда непонятно, о чём вообще говорить. Прошедшая неделя была крайне боевая — как минимум три события достойны того, чтобы их обсудить. Первый — продолжающийся банковский кризис. Мы отметили в предыдущем обзоре, что на первом этапе кризис носил управляемый характер, но поскольку ситуация в банковской сфере сложная, возможно продолжение.

Оно и случилось. На графиках цен Credit Suisse и Deutsche Bank (первый уже обанкротился, второй — пока нет) хорошо видно, насколько плохи дела.

Но на неделе произошли не менее важные события. В частности, визит главы Китая Си Цзиньпина в Москву. Формально, это событие политическое, однако оно, фактически, завершает разрушение «однополярного» мира. Что неминуемо влечёт за собой разрушение Бреттон-Вудской долларовой системы, что, согласимся, важнейшее экономическое событие. Однако констатация неизбежности этого события не означает, что оно произойдёт завтра …

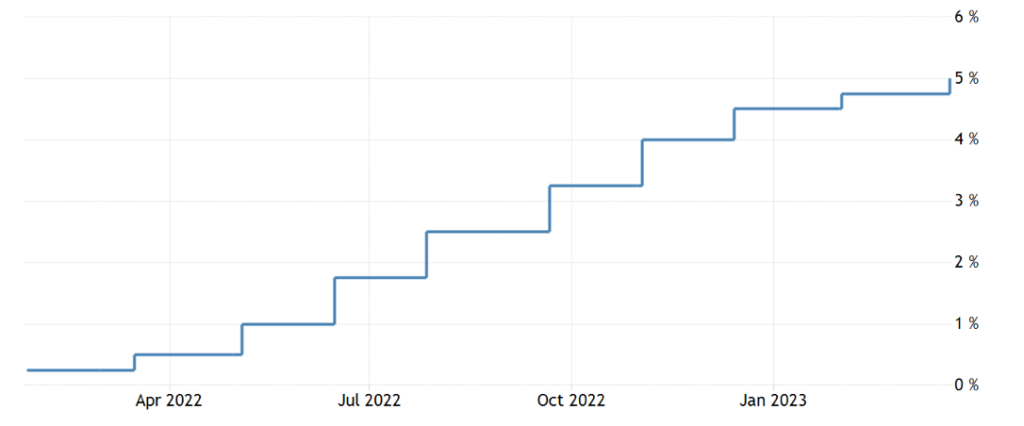

И по этой причине главным событием недели мы считаем заседание Комитета по открытым рынкам ФРС США, который поднял ставку на 0.25% (доведя её до 5%) и пресс-конференция её главы Пауэлла. Ставку подняли, хотя горячие головы говорили, что в условиях банковского кризиса это делать нельзя, но в два раза меньше, чем планировали в начале. Но самое интересное было сказано Пауэллом на пресс-конференции:

— Изолированные банковские проблемы, если их не решать, могут угрожать банковской системе;

— сбережения всех вкладчиков в безопасности;

— ФРС, казначейство и FDIC предприняли решительные действия ранее;

— сохраняем твердую приверженность доведению инфляции до 2%;

— инфляция остается слишком высокой;

— более высокие ставки, более медленный рост оказывают давление на бизнес;

— готовы использовать все инструменты для обеспечения безопасности банковской системы;

— рынок труда по-прежнему очень «плотный»;

— инфляция немного уменьшилась, но сила последних данных указывает на инфляционное давление;

— мы продолжаем процесс значительного сокращения нашего баланса;

— процесс восстановления инфляции — долгий путь;

— мы будем внимательно контролировать входящие данные, а также фактические и ожидаемые последствия условий кредитования. Мы используем это в качестве основы для решений;

— слишком рано говорить о том, как мы должны реагировать на банковский кризис

В дополнение, в ответах на вопросы, Пауэлл сказал:

— можно рассматривать банковскую напряженность как эквивалент повышения ставок;

— кредитное ужесточение в банках — смягчение денежно-кредитной политики от ФРС;

— банковский стресс — компенсирует недостаточность ужесточения денежно-кредитной политики ФРС;

— ФРС учел все события в банковском сегменте в своих прогнозах по потолку ставки на 23-24 годы;

— дезинфляция в силе! (это происходит здесь и сейчас);

— по-прежнему нет прогресса в секторе услуг;

— должно быть смягчение спроса через будущий баланс на рынке труда;

— в банковской системе нет серьезных дыр;

— цель надзорного расследования SVB — выяснить, что пошло не так;

— банковский кризис США — последствия еще не известны;

— снижение ставок в 2023 году — не является нашим основным ожиданием! Крах банка SVB — не может быть 100% причиной для разворота ФРС;

— необходимы изменения в банковской системе США — я это сразу понял;

— недавнее предоставление ликвидности банкам — увеличило наш баланс, Да;

— но это не меняет позицию ФРС по основной цели — снизить инфляцию в США к 2%;

— у нас есть инструменты для защиты вкладчиков, когда возникает угроза экономике, и мы готовы их использовать;

— слишком рано говорить, изменяют ли недавние последствия шансы на мягкую посадку;

— есть путь к мягкой посадке экономики США;

— депозиты вкладчиков в безопасности;

- события в банковском секторе не дают 100% уверенности, что все будет плохо.

Перевожу на русский язык. Во-первых, Пауэлл признал, что кризис в банковской сфере есть (первоначально, после достижения искомой цели, разрешения эмиссии в пользу банков, было желание тему быстро прикрыть). Во-вторых, он признал то, о чём мы пишем уже в нескольких обзорах — что инфляция снова начала расти, причём ещё до начала банковского кризиса. В-третьих, он постоянно повторяет, что ситуация под контролем и цель в 2% инфляции никуда не делась.

Последнее важно, поскольку глава Казначейства (министерства финансов США) и предшественница Пауэлла на посту руководителя ФРС Йеллен в своей пресс-конференции сказала, что гарантий по всем вкладам в США не будет. Для банка Силикон Велли была сделано исключение — но исключением он и останется. Но самый главный момент в выступлениях Пауэлла — это попытка сохранить за ФРС высокий уровень доверия. Поскольку если доверие рынков будет утрачено, удержаться от кризиса будет точно невозможно.

А вот с этим есть проблемы. Даже с учётом того, что понимание макроэкономических закономерностей у большинства наблюдателей нет, они понимают, что инфляция начала расти (и с учётом новой эмиссии ещё вырастет), а желания повышать ставку у ФРС нет. Поскольку даже нынешнее её значение оказывает серьёзное негативное влияние на банковскую систему во всём мире.

То есть Пауэлл «заговаривает» инфляцию, в том числе угрозой подъёма ставки, но уже почти ни у кого нет уверенности, что он решится ставку серьёзно поднимать. А до искомого показателя в 2% ещё очень и очень далеко, более того, дистанция эта снова начала расти. А если ещё учесть намёки Пауэлла, что для снижения давления на инфляцию нужно понизить уровень жизни населения …

Что делать в такой ситуации? Наш (Фонда Хазина) ответ известен, нужно согласиться на снижение уровня жизни населения до достижения равномерного состояния между доходами и расходами домохозяйств. Беда в том, что падение ВВП и уровня жизни будет слишком велико (более 50% от реального ВВП США и 2/3 от номинального), чтобы сказать об этом вслух и даже прямо начать действовать в этом направлении. Беда в том, что эти показатели всё равно будут достигнуты и чем дольше власти США сопротивляются, тем страшнее будет кризис.

Макроэкономика. ВВП Аргентины -1.5% в квартал — худшая динамика за 2.5 года:

Рис. 3

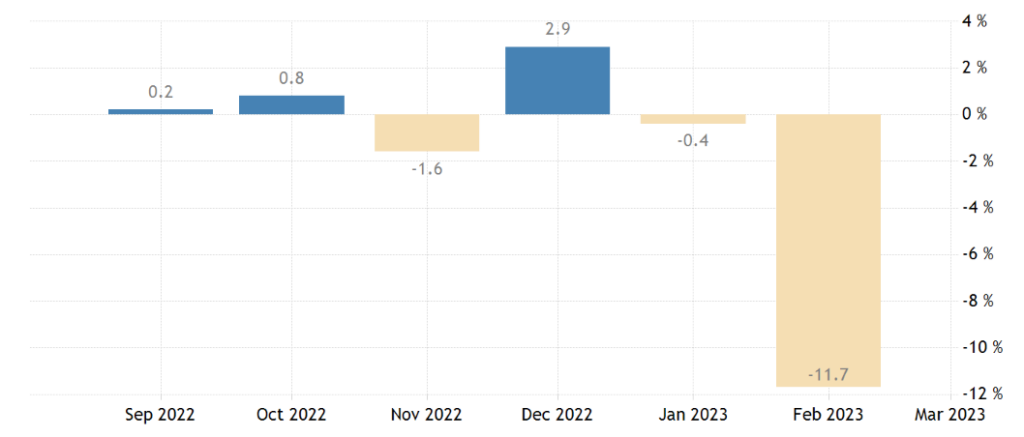

Выпуск обрабатывающей промышленности Сингапура -11.7% в месяц — минимум за 2.5 года:

Рис. 4

И -8.9% в год — слабейший показатель с 2019-го:

Рис. 5

Продажи в обрабатывающей промышленности Канады -2.8% в месяц — 3-летнее дно:

Рис. 6

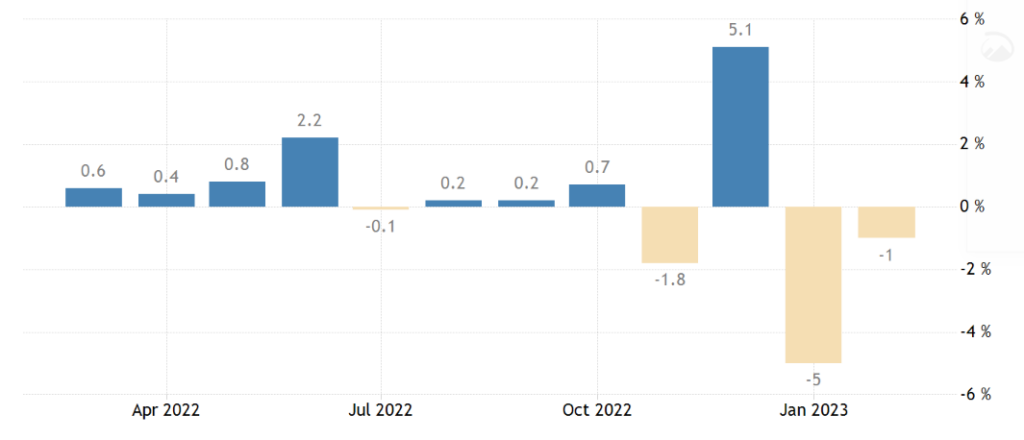

Заказы на товары длительного пользования в США -1% в месяц после -5% ранее — 3-й минус за 4 месяца:

Рис.7

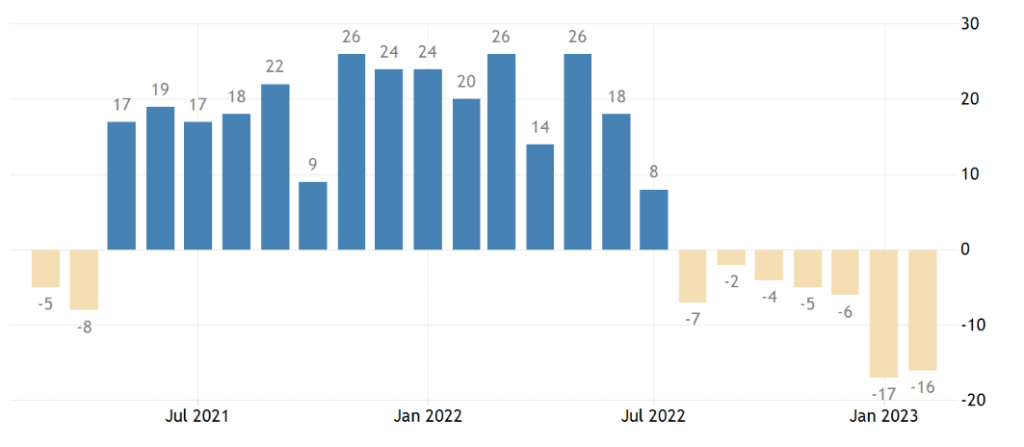

Баланс заказов в промышленности Великобритании худший за 2 года, в минусе 8 месяцев подряд:

Рис.8

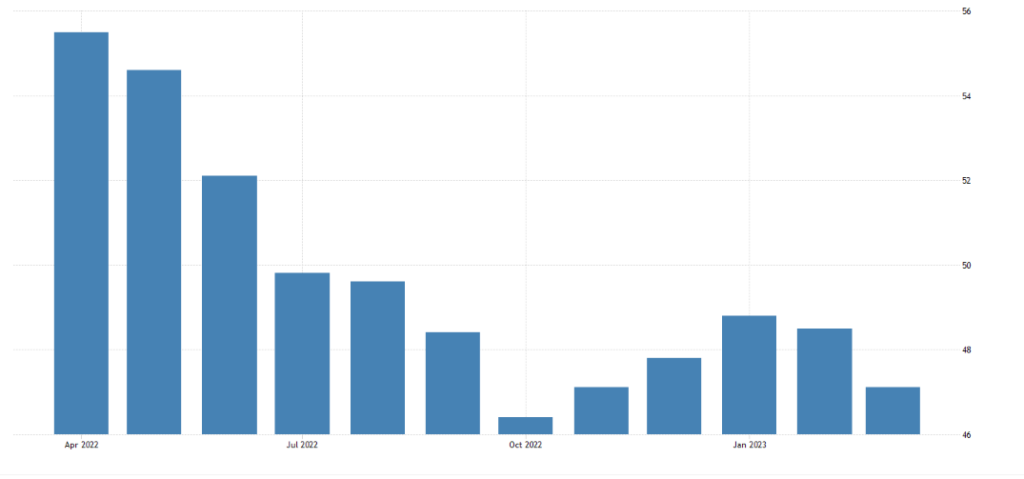

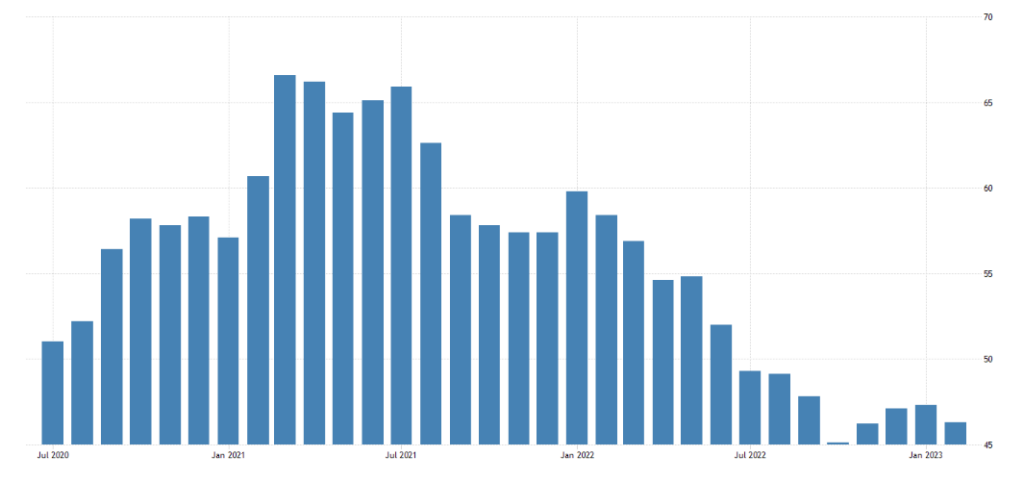

PMI (экспертный индекс состояние отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Австралии (48.7) минимален за 3 года:

Рис. 9

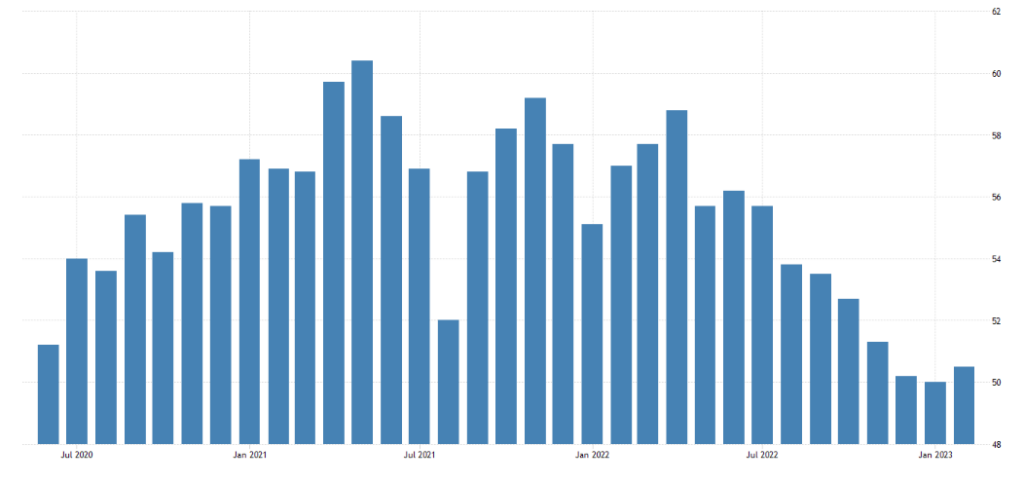

В еврозоне 47.1 — 9-й месяц подряд в зоне спада:

Рис. 10

В основном из-за Германии (44.4), где 3-летнее дно:

Рис. 11

В Великобритании PMI (48.0) 8-й месяц подряд находится в области рецессии:

Рис. 12

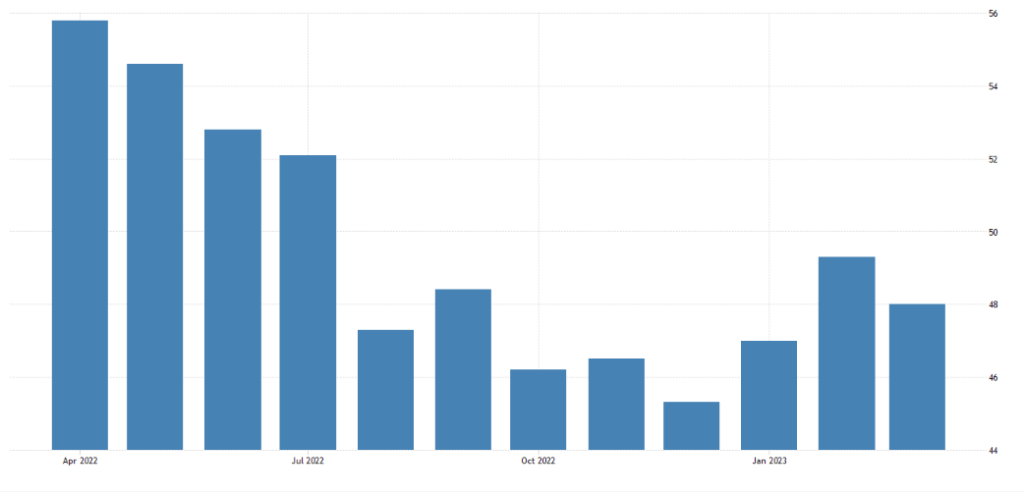

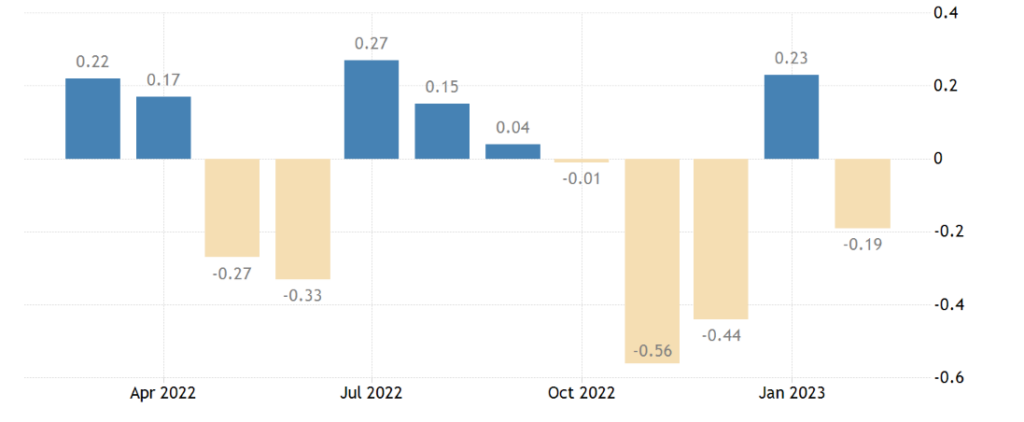

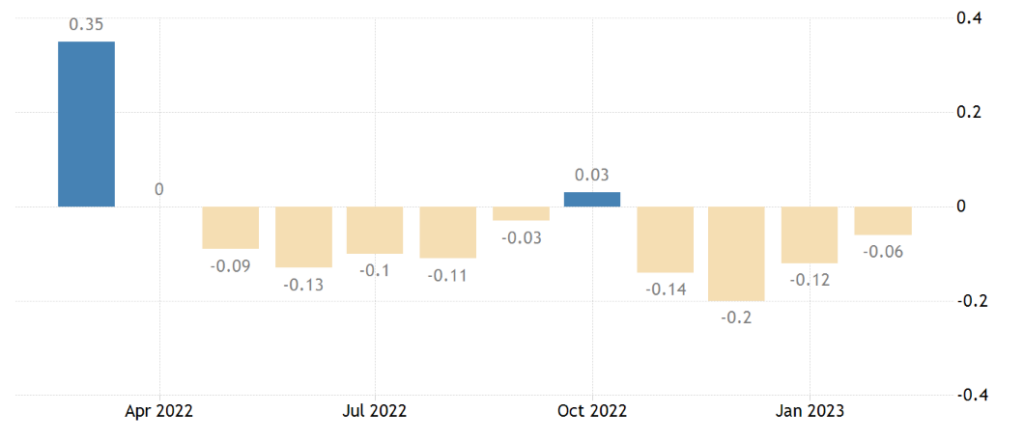

Индекс национальной активности в США от ФРБ Чикаго -0.19 — 4-й минус за последние 5 месяцев:

Рис.13

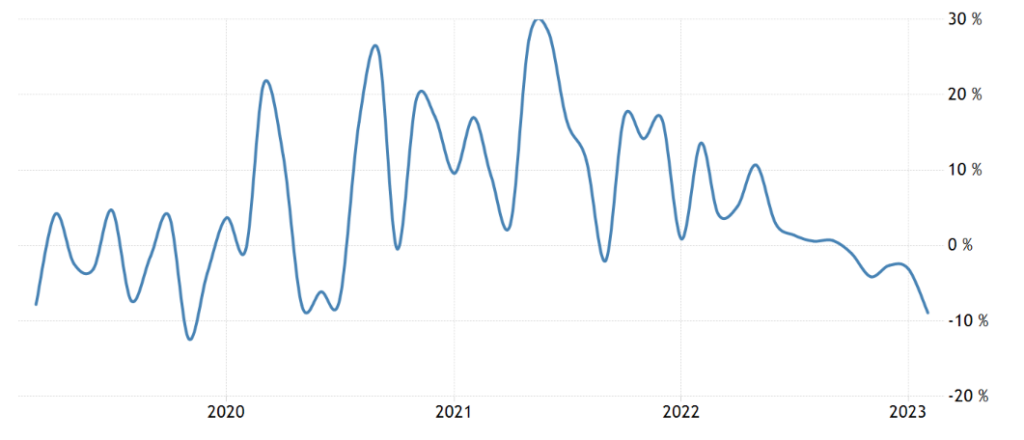

Опережающие индикаторы Австралии падают 4 месяца подряд и 10 месяцев из последних 11:

Рис. 14

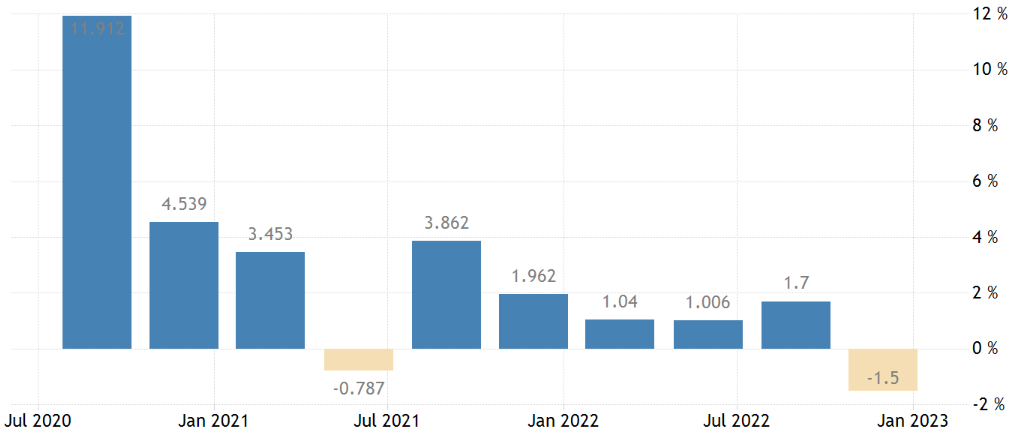

Продовольственная инфляция в Великобритании +18.0% в год — 46-летний максимум:

Рис. 15

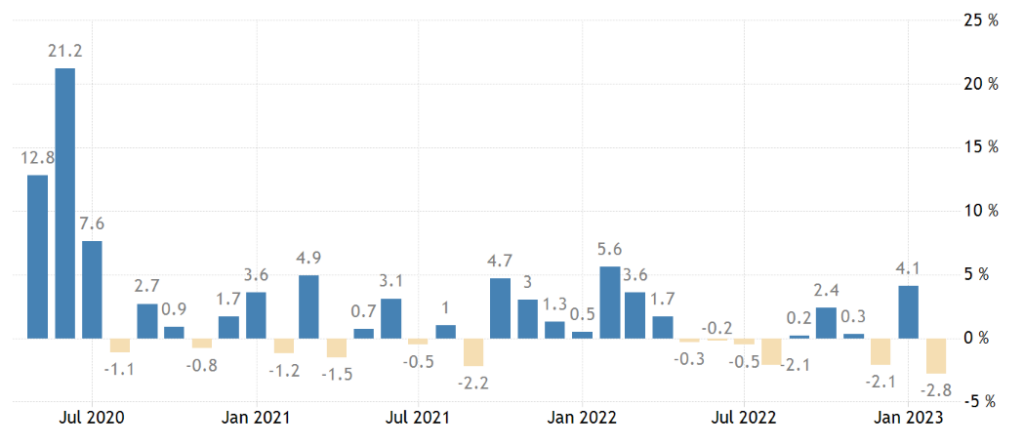

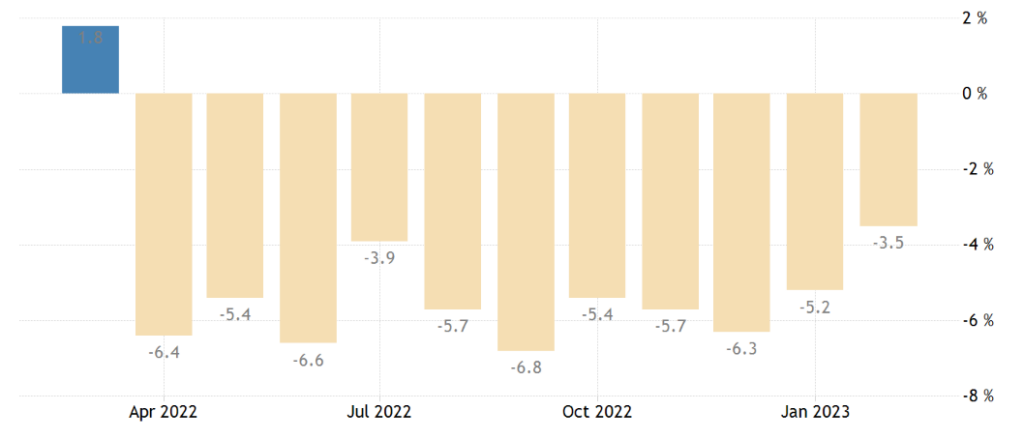

Объём розничных продаж Великобритании -3.5% в год — 11-й минус подряд:

Рис. 16

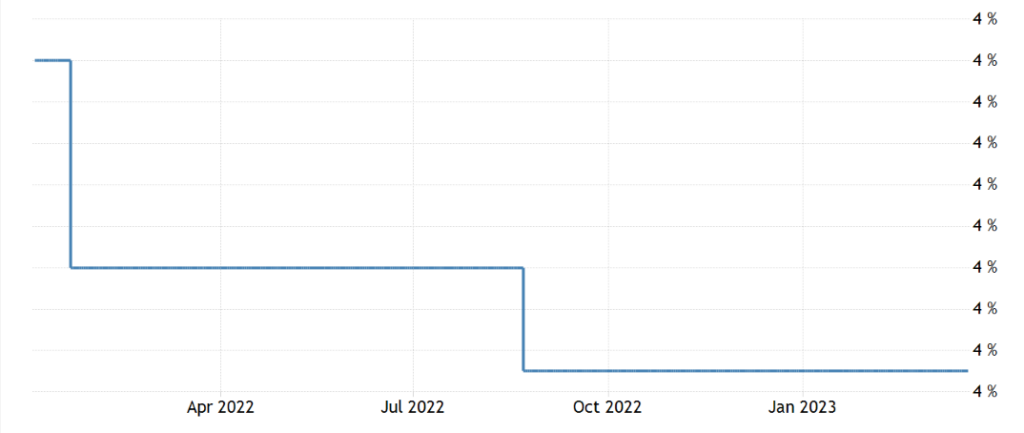

ЦБ Бразилии сохранил прежней свою монетарную политику, как

Рис. 17

и ЦБ Турции.

Рис. 18

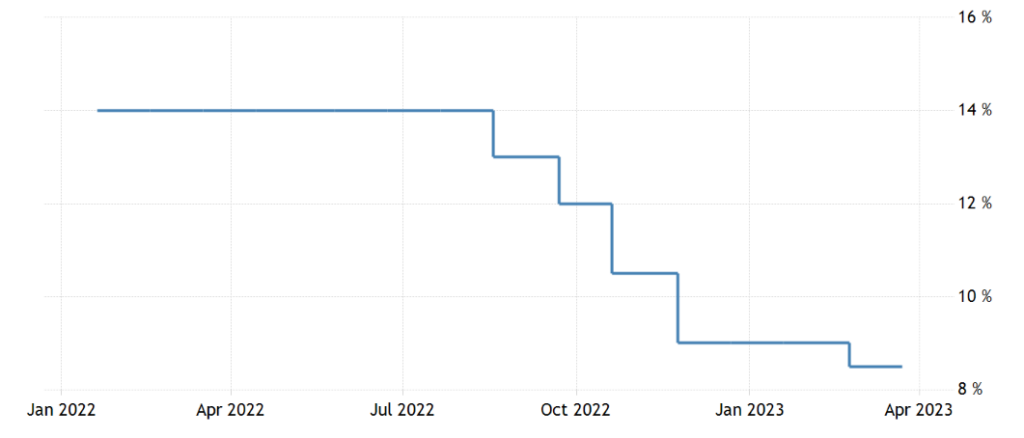

ЦБ Китая сохранил ставки на месте, но уменьшил норму резервирования для банков на 0.25%.

Рис. 19

ФРС подняла ставку на 0.25% до 4.75-5.00%, чуть ухудшила прогнозы по экономике.

Рис. 20

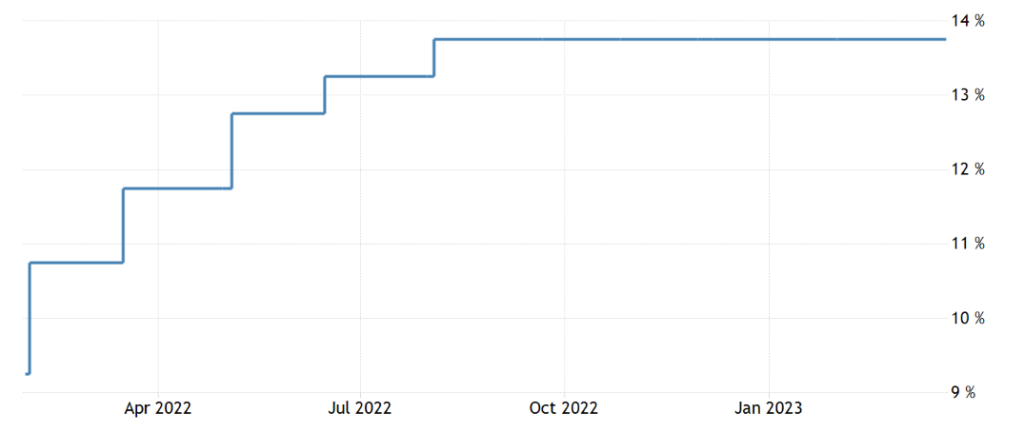

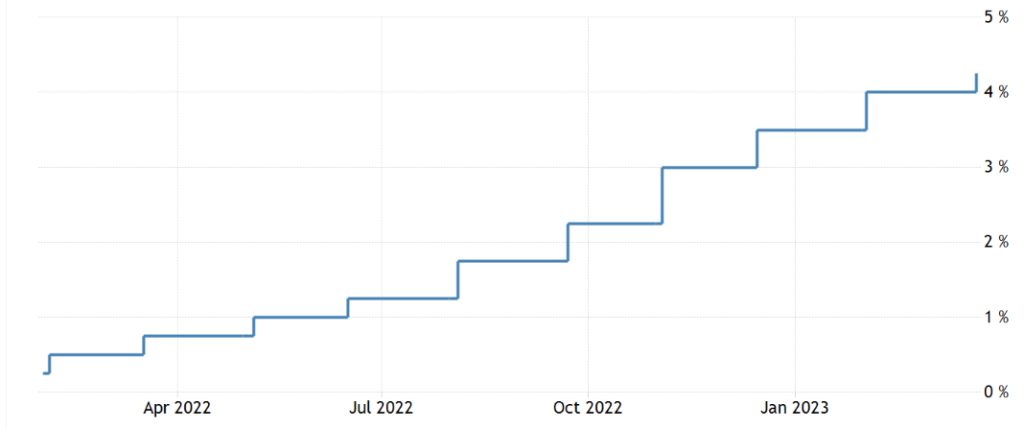

Банк Англии повысил процент на 0.25% до 4.25% на фоне внезапно выросшей инфляции.

Рис. 21

Основные выводы. Структурный кризис продолжается в полном соответствии с теорией: темпы снижения экономики не растут, но и не падают: в одних секторах ситуация, вроде бы, выправляется, но каждый месяц появляются новые негативные показатели.

Как следствие, денежным властям приходится что-то делать, а делать они могут только одно: печатать деньги. И, соответственно, к 300 миллиардам долларов эмиссии на прошло неделе добавилось ещщё 100 не этой:

Будем смотреть, как эти деньги проявятся в инфляции, пока же отметим, что деньги, которые выведены с депозитов банков («паника вкладчиков», которая пока до конца не остановлена, особенно с учётом заявление Йеллен, см. Первый раздел Обзора) народ складирует в чисто спекулятивных инструментах:

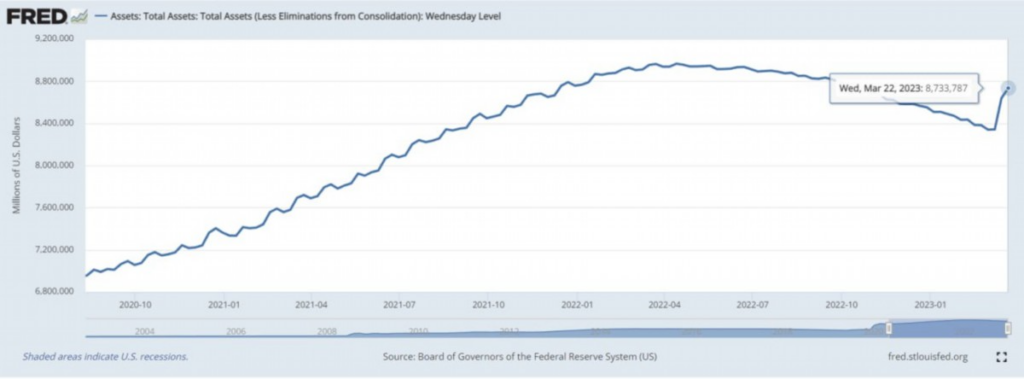

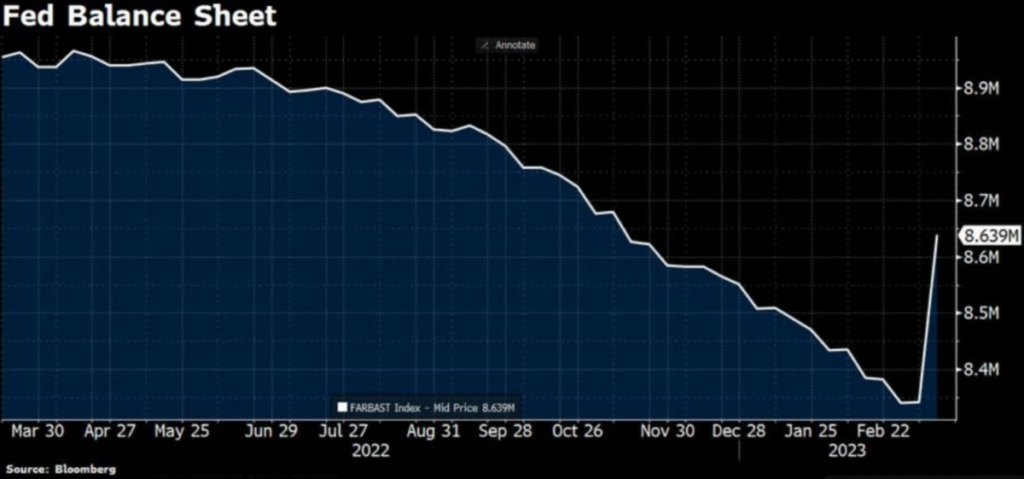

Устойчивости рынкам это, конечно, не добавляет. Отметим, кстати, за последние недели ФРС пустило под откос практически половину своей годовой работы по сокращению баланса:

Так что будем наблюдать, как будет развиваться ситуация в Евросоюзе, в частности, сумеют ли удержать от банкротства Deutsche Bank, который, в реальности, скорее всеафриканский банк, чем немецкий. Но главной угрозой, конечно, является позиция денежных властей США, которые продемонстрировали свою полную беспомощность в части реального контроля над ситуацией.

Впрочем, с учётом временного лага между эмиссией и ростом инфляции (который достигает 2-3 месяцев) можно практическим с уверенностью сказать, что до начала лета обвала рынков в США (к ЕС это не относится) не будет. Так что наши читатели могут спокойно отдыхать в выходные и выходить на работу в понедельник.

Михаил Леонидович добрый день!

Опечатки:

Первый -> Первое (событие) (тут чисто на мой вкус).

Была сделано -> Было сделано

И, соответственно, к 300 миллиардам долларов эмиссии на прошло неделе добавилось ещщё 100 не этой -> И, соответственно, к 300 миллиардам долларов эмиссии на прошлой неделе добавилось ещё 100 на этой.

Здравствуйте Михаил Леонидович!

В тексте в начале обзора скорее всего опечатка:

» … равномерного состояния… »

следует читать как

«… равновесного состояния… »

Правильно?

И ещё хотелось бы задать вопрос не по теме.

Подскажите, пожалуйста, где делают такие хорошие деревянные портреты, как у Вас в телеграм-канале (https://t.me/khazinml/3694) на юбилей (медалька)?

Спасибо.

Australia S&P Global Manufacturing PMI

Рис. 9

На графике последний бар выше 50,в тексте — 48.7

Посмотрю

вау все подметили глазастые

В рис.19 все значения на шкале =4%