23-29 декабря 2023

Главная новость. Последняя неделя года, на которую приходится католическое Рождество, практически не даёт надежды на яркие экономические события. Она прошла более или менее тихо, ничего нового, в общем, не произошло и, может быть, это последняя тихая неделя перед началом бурных событий нового, високосного года.

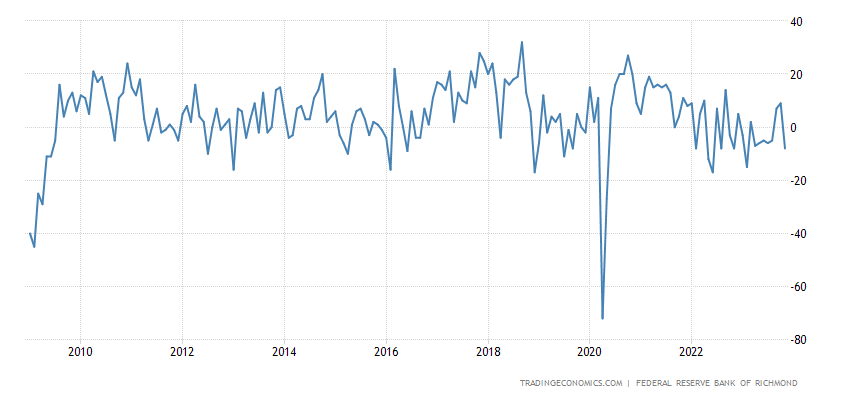

Макроэкономика. Индекс производственных поставок ФРБ Ричмонда без учёта провала 2020-го повторил 14-детний минимум:

Рис. 1

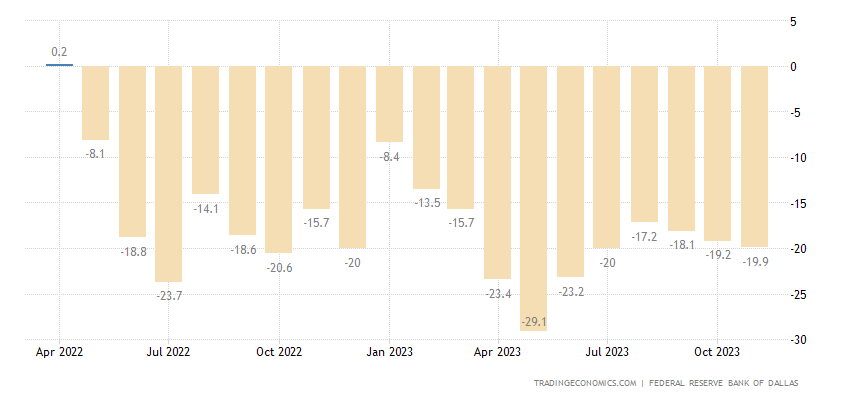

Индекс промышленной активности в зоне ФРБ Техаса держится в минусе 20 месяцев подряд:

Рис. 2

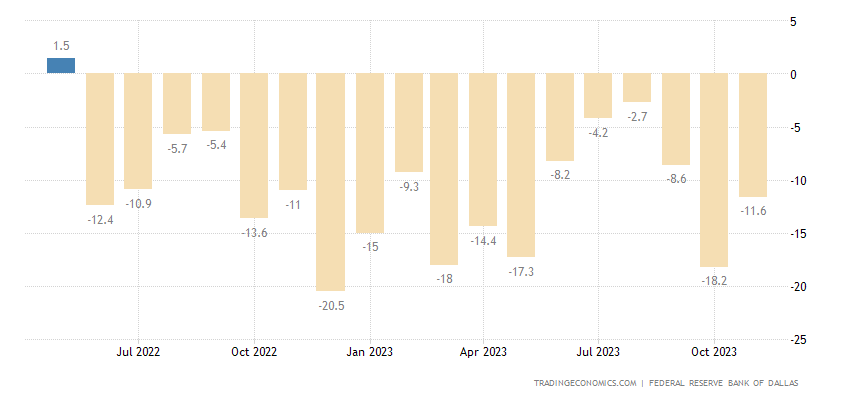

А показатель сферы услуг того же региона — 19 месяцев подряд:

Рис. 3

Напоминаем, это Техас, куда бегут промышленные и инновационые предприятия из Калифорнии.

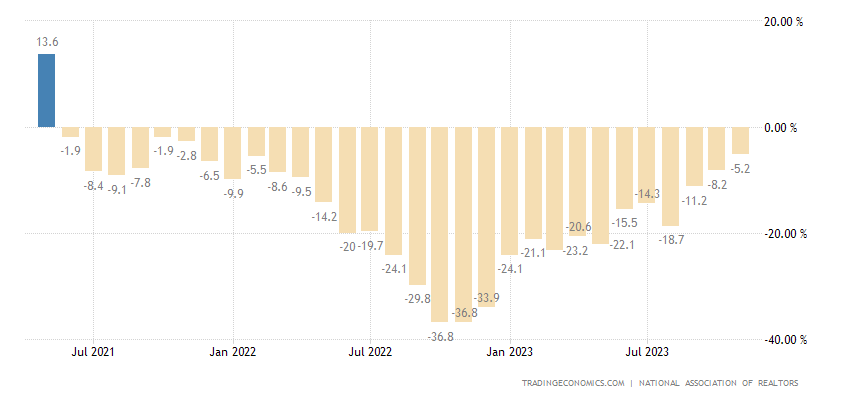

Незавершённые продажи вторичного жилья в США -5.2% в год, 30-й месячный минус подряд:

Рис. 4

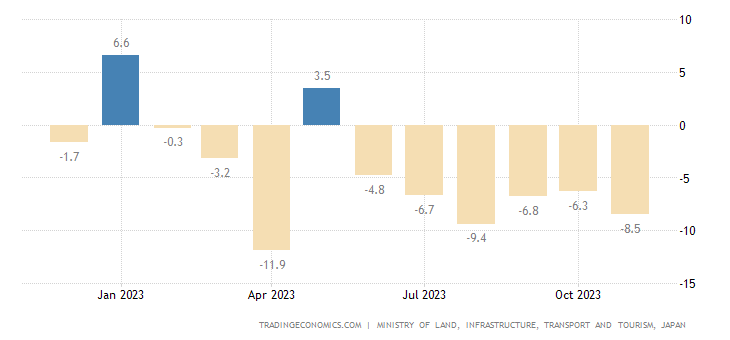

Новостройки в Японии -8.5% в год, вдвое хуже ожиданий и 6-й минус подряд:

Рис. 5

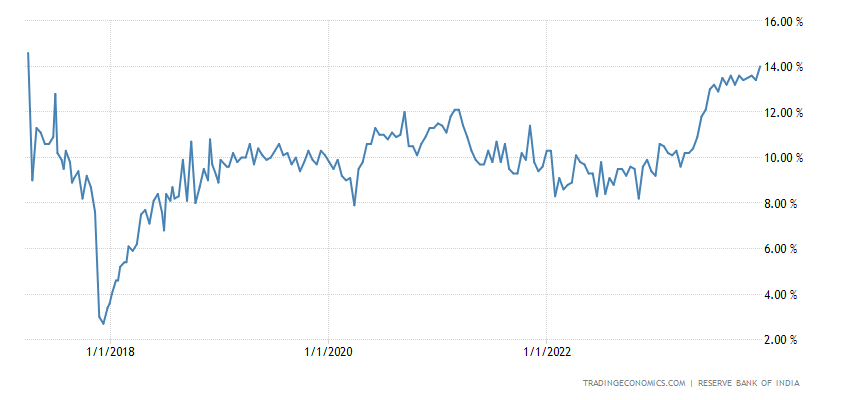

Рост депозитов в Индии +14.0% в год, максимум с весны 2017-го:

Рис. 6

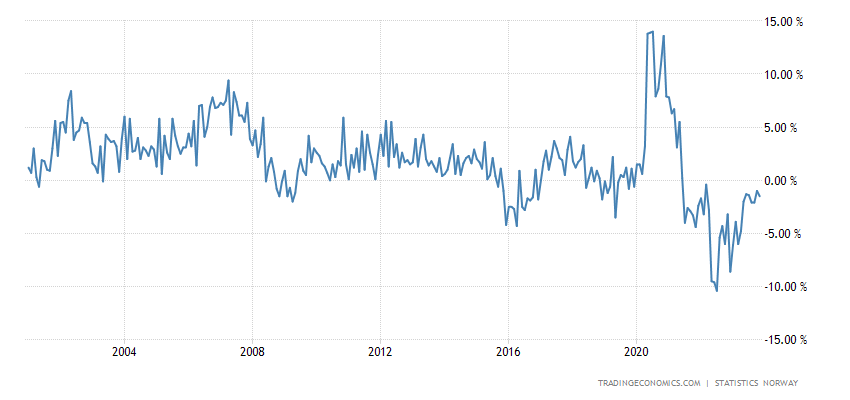

Объём розничных продаж в Норвегии -1.5% в год, 29-й минус подряд, такого не было в истории наблюдений:

Рис. 7

Поскольку неделя праздничная, нетривиальных новостей больше нет.

Основные выводы. Уже в который раз повторим, что имеет место классическая картина структурного кризиса. Спад, вроде бы, небольшой, но, в отличие от ситуации циклического кризиса, он совершенно не останавливается, кризис продолжается и продолжается. И этот процесс, который в США начался в начале осени 2021 года, будет продолжаться по всему миру ещё достаточно долго.

При этом по ряду показателей нет ничего похожего на «рецессию». Какао держится возле 46-летних пиков, тут, правда, можно сослаться на скверный урожай в Африке:

Растёт золото, которое так не любят монетарные власти всех стран:

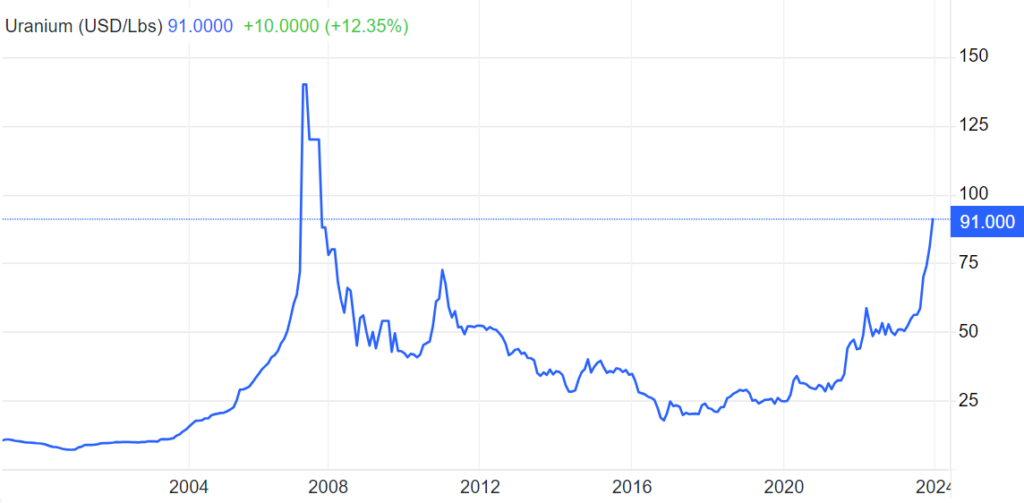

Энергетический кризис и уже понятая всеми неизбежность роста спроса на ядерную энергию взметнул цены на уран на 16-летние вершины:

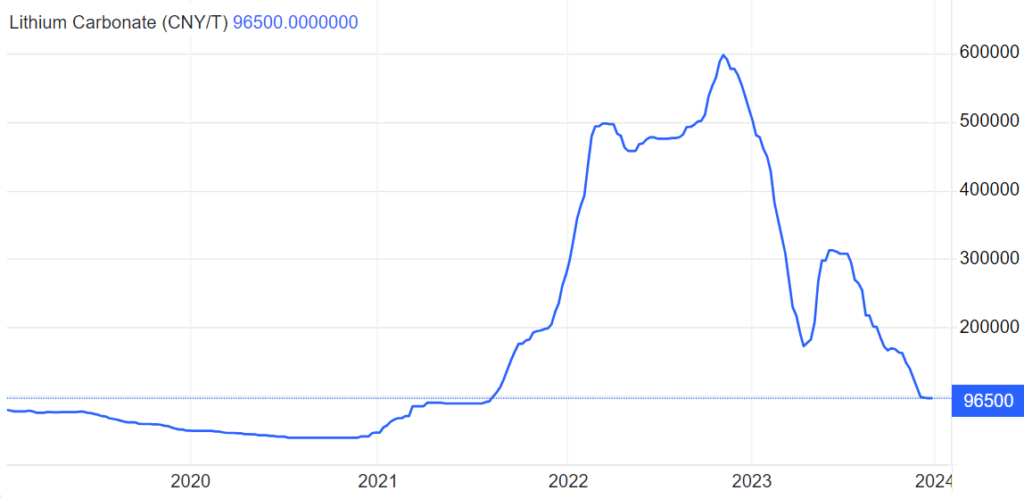

А вот спрос на электромобили падает, отчего цены на литий обвалились к ковидным низам:

В общем, это типичная картина структурного кризиса, когда старые модели тех или иных рынков разрушаются и их тенденции заканчиваются. Я совершенно не хочу сказать, что век электромобилей закончился, ещё толком не начавшись, но то, что соответствующие вопросы возникли почти очевидно. В условиях кризиса создавать новую промышленную инфраструктуру, утилизации батарей, достаточно сложно. Так что с некоторой вероятностью придётся возвращаться к двигателям внутреннего сгорания.

И такие истории возникают практически во всех отраслях, новая промышленная резолюция сталкивается с объективными спросовыми ограничениями. А если ещё учесть необходимость практически восстановления всей базовой инфраструктуры мировой экономики, то вопрос становится ещё более остро.

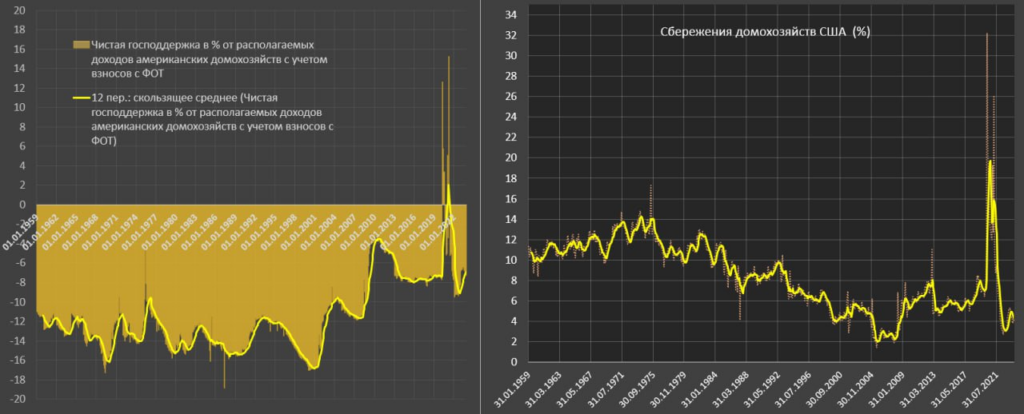

Как мы это часто делаем, добавим анализ Павла Рябова одного из важных параметров, характеризующих американскую экономику, сбережений домохозяйств. Она находится сегодня вблизи исторического минимума – 4.1% в ноябре 2023.

Те, кто читал «Закат империи доллара и конец «Pax Americana» или «Воспоминания о будущем», могут отметить, что там были другие цифры. Напоминаем, что с те пор, когда были написаны эти книги, методология статистического учёта несколько раз менялась, поэтому сравнивать те цифры с новыми нельзя. Но в рамках новой статистики мы имеем показатели исторического минимума.

«Снижение сбережений обусловлено более быстрыми темпами роста расходов по сравнению с доходами. За последние 6 месяцев норма сбережений в среднем 4.3%. за 12м— 4.5% по сравнению с 7.4% в 2019 и 6.5% с 2017 по 2019.

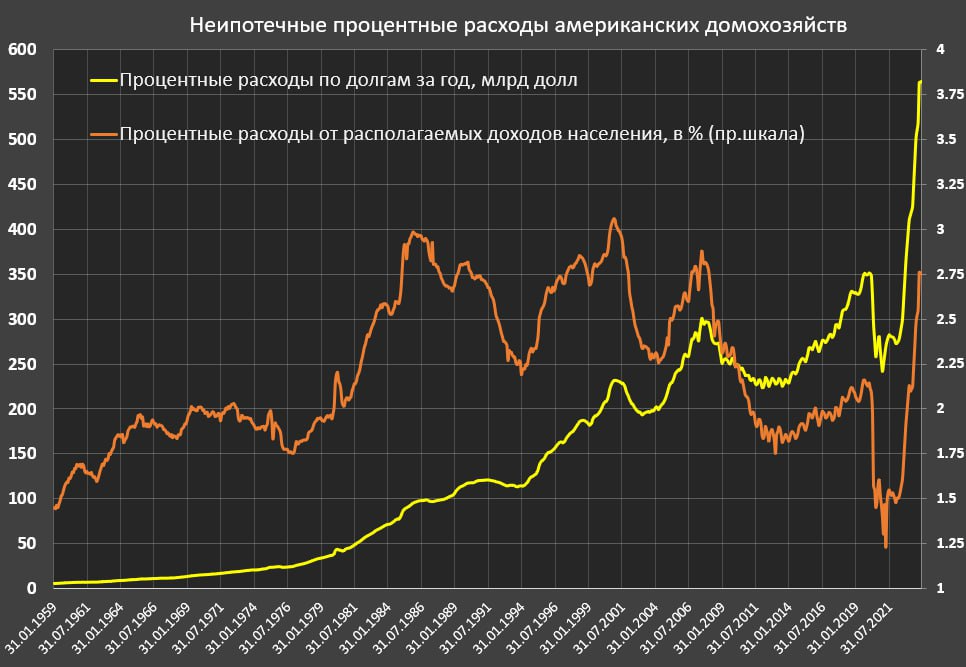

Помимо неадекватной прожорливости американцев (необеспеченные расходы), негативное влияние оказывают процентные расходы. Так неипотечные процентные составляют 2.75% (максимальный уровень с января 2008), за 6м – 2.6%, за 12м – 2.4% vs 2.1% в 2019 и аналогичный уровень с 2017 по 2019.

Если сравнивать показатели в ноябре, в структуре снижения сбережений неипотечные процентные расходы оказали негативное влияние на уровне 0.6 п.п.

Важно отметить, что сбережения оказывают прямое влияние на способность чистого распределения финансовых активов, которые могут направиться в денежные активы, акции, облигации, в страховые или пенсионные резервы.

Средний по году уровень сбережений составляет 900 млрд, а сейчас стремится к 800 млрд. Домохозяйства были основными поставщиками ликвидности в рынок облигаций, спасая рынок трежерис.

Разрыв ликвидности составляет около 1.6-1.7 трлн в год (остальное закрывают пенсионные, страховые, госфонды и прямые стратегические союзники США). Очевидно, что со сбережениями в 0.8 трлн в год особо не разгуляешься, а ведь еще максимальный за столетие пузырь на рынке акций необходимо держать.

Что здесь еще любопытно? Чистая господдержка в % от располагаемых доходов примерно на уровне 2016-2019. Это объем распределения государства в пользу населения по всем видам адресных госпрограмм минус объем изъятия от населения в пользу по всем налогам на физлиц. Минус означает, что изымают больше, чем распределяют. Это позволяет оценить меру стимулирующей поддержки относительно населения.

Чистая господдержка не является стимулирующей, а при дефиците бюджета в 2 трлн в год что это означает? В случае кризиса, ресурса на поддержку населения уже НЕТ!»

Собственно, это последнее утверждение является наиболее важным. Павел Рябов пишет «в случае …», мы утверждаем, что кризис точно будет продолжаться. И это значит, что либо будет смягчение кредитно-денежной политики (о которой уже фактически объявлено) с практически неизбежной эмиссией, либо прямое дефляционное падение уровня жизни населения. Поскольку в год выборов представить себе такое почти невозможно, это означает, что за несколько месяцев до выборов эмиссию доллара возобновят. Сроки будут выбраны так, чтобы неизбежная инфляционная волна началась уже после выборов.

К этому можно добавить ещё один график, рост процентных расходов американских домохозяйств:

Павел Рябов комментирует его так: «Фискальная консолидация для «избранных» — исключена, наоборот, тратят, как ошалелые (дефицит бюджета США на максимуме).

Остается монетизация долга через QE и снижение стоимости обслуживания. Вот с этим то и проблемы.

Куячить в неограниченных масштабах не дает сильно повышенный инфляционный фон и опасения рецидива проблем 2022, плюс нерешенные балансовые проблемы из—за передоза ликвидности в 2020-2021.Одновременно с этим высокие ставки, разгоняющие стоимость обслуживания долга в стратосферу.

С другой стороны, именно передоз ликвидности в фазе монетарного бешенства 2020-2021 является залогом и базой устойчивости системы в 2023, когда разрывы ликвидности компенсируют накопленным буфером устойчивости с 2009 по 2021.

К марту избыточная ликвидность в банковской системе США будет истощена, включать печатный станок рано или поздно придется, иначе некому выкупать по 2 трлн дефицита в год».

Мы уже неоднократно это объясняли несколько в ином контексте: сегодня поддержка частного спроса идёт через бюджет, на фоне рестрикционной денежной политики (ФРС сокращает свой баланс, то есть уменьшает объём наличности в экономике). Бюджет получает деньги увеличивая государственный долг, но на фоне необходимости обслуживать накопившейся во всей экономике долги ресурс, накопленный в финансовой системе заканчивается, о чём и пишет Рябов.

А вот дальше, к концу весны 2024 года, необходимо будет начинать эмиссию. До выборов останется ещё около полугода, это много, но если протянуть ситуацию до начала лета, то можно рассчитывать на то, что инфляция к выборам ещё не начнётся. Поэтому мы можем сделать предположение, что в мае-июне ФРС начнёт активно снижать ставку и примет новые эмиссионные программы. Впрочем, прогноз на следующий год — в первом обзоре за 2024 год.

А мы желаем всем нашим читателям весёлых праздников и надеемся, что и в новом году вы будете встречать выходные, читая новый Обзор Фонда Хазина!

С Новым годом!

С Наступающим, Михаил Леонидович! Куда ж мы без вас. 😉

С Наступающим, Михаил Леонидович!

Спасибо!

С наступающим Новым Годом! Всем желаю здоровья, удачи, успехов и развития! Пусть Новый Год принесёт мир в каждый дом! Спасибо команде Фонда Хазина!

Рост ВВП РФ в 2023 году составил 3,5%, заявил глава Минэкономразвития Максим Решетников

Официальный прогноз ведомства от сентября предполагал рост в этом году 2023 году на 2,8%.

Как сообщалось, в 2024 году Минэкономразвития ожидает роста ВВП РФ (прогноз от сентября) на 2,3%.

Интерфакс

Он предлагает верить ему на слово?

Из интервью с Хавьером Милеем:

«-А что с аргентинским литием?

-Ну, Илон Маск сказал, что заинтересован. И правительство США сказало, что заинтересовано, и многие американские компании. Надо только проработать юридические нормы»

Хавьер Милей, отказавшийся от вступления в БРИКС, рассчитывает продать с потрохами аргентинские недра американцам. Просто молодец.

Тарифы на спотовые контейнерные перевозки взлетели на 173% в связи с переадресацией по Красному морю.

Грузопоток в Суэце снизился на 28% за последние 10 дней, сообщает IMF PortWatch.

Спотовая ставка на доставку товаров в 40-футовом контейнере из Азии в Северную Европу сейчас превышает 4000 долларов, что на 173% больше, чем непосредственно перед началом переадресаций в середине декабря.