Период: 14 – 20 августа 2021

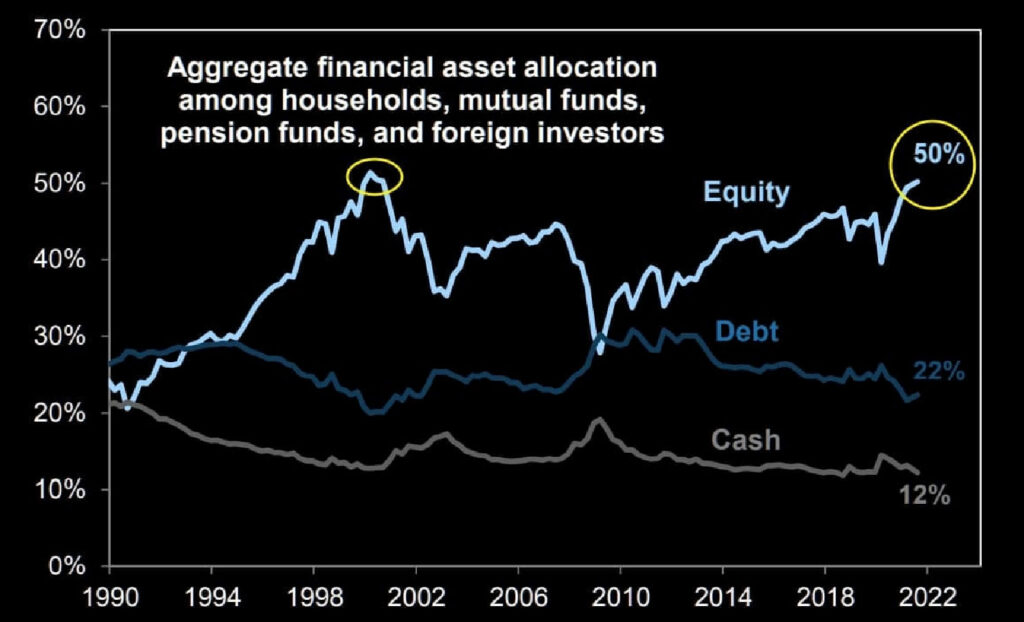

Главная новость. Масштаб американского фондового рынка всё время увеличивается, причём в разных вариантах. На картинке ниже — совокупное распределение финансовых активов домашних хозяйств, взаимных фондов, пенсионных фондов и иностранных инвесторов:

Как видно, доля вложений в акции превысила пик, достигнутый перед кризисом дот-домов в начале 2000-х. Напомню, кстати, что 10 сентября 2001 года я написал о том, что ожидаю крупные теракты, которые могут устроить США: https://khazin.ru/article... .

Основанием для такого предупреждения было то, что статистические показатели американской экономики по итогам лета были крайне негативными, а объяснять это обществу никому не хотелось. Ну и систему контроля нужно было менять, в противном случае тотальный обвал мог произойти и раньше. Явные аналогии с современной ситуацией напрашиваются: точно также, как и тогда, официальные статистические показатели всё более расходятся в реальностью.

Тогда ещё не было ни Фонда экономических исследований Михаила Хазина, ни его обзоров, но реальную картину, при большом желании, получить было можно. Сейчас я пытаюсь такую информацию давать в обзорах Фонда Хазина, что позволит читателям обзоров делать адекватные выводы и принимать соответствующие решения.

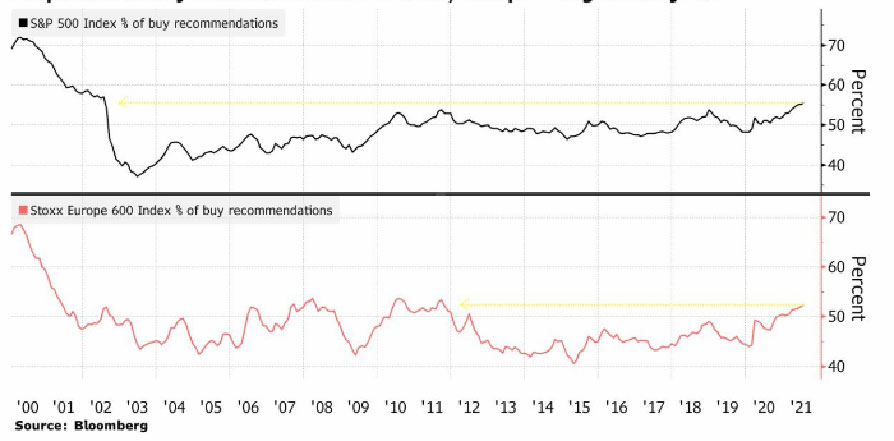

Отметим, что эксперты при этом всё время предлагают продолжать вложения в фондовый рынок:

Причём эти рекомендации относятся не только к американскому рынку, но и к рынку Евросоюза.

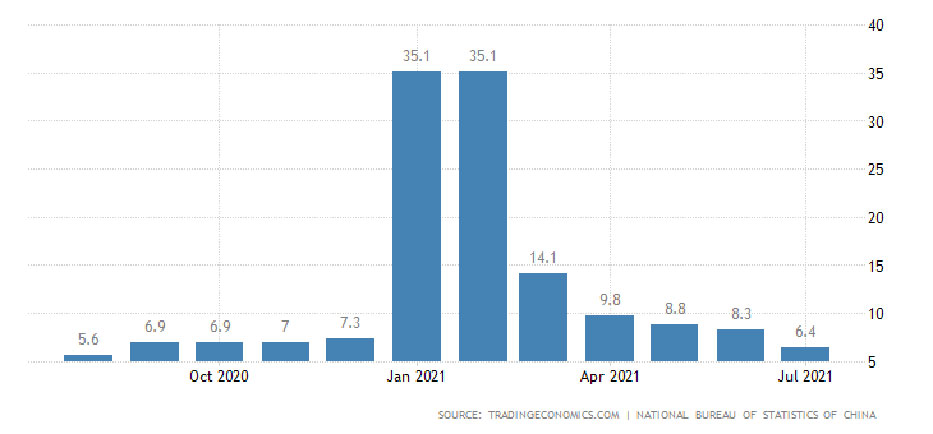

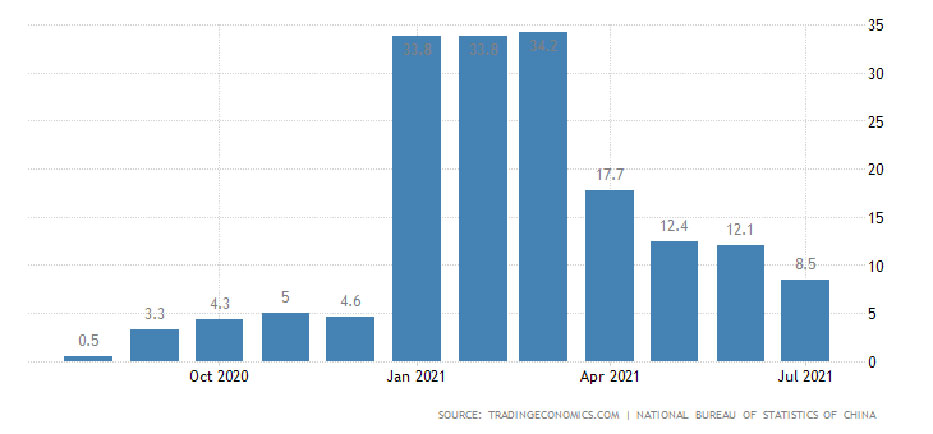

Макроэкономика. В отличие от предыдущих обзоров, сделаем отдельный блок по китайской экономике. Тем более, что июльские показатели по Китая оказались заметно хуже ожиданий.

По инвестициям:

По промышленному производству:

По розничным продажам:

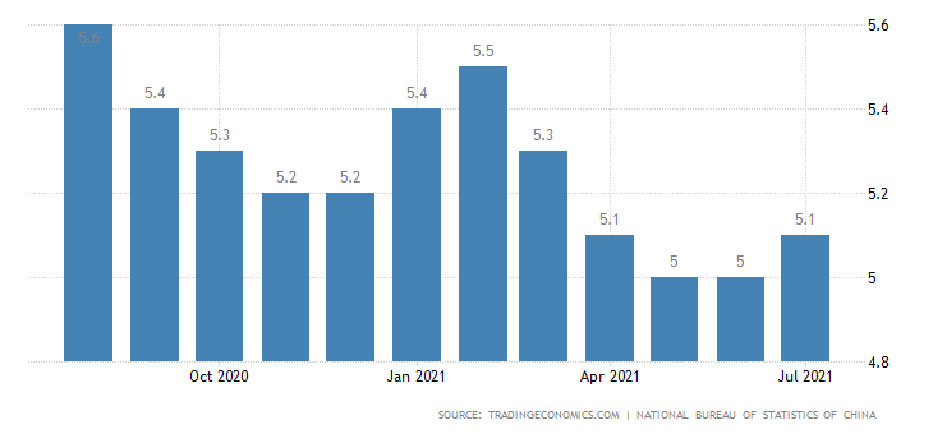

По безработице:

По ценам на жильё:

Как видно по графикам, процесс идёт уже несколько месяцев. Фактически, Китай повторяет ситуацию в США: после восстановительного роста экономика вновь идёт вниз. Другое дело, что, поскольку экономика Китая ориентирована на внешние рынки, она получила дополнительный стимул от восстановительных процессов в мировой экономике. Но последние тоже закончились, так что кто будет «локомотивом» (теоретически) возможного роста совершенно не ясно. По нашей оценке, в мировой экономике имеет место спад, который только усиливается.

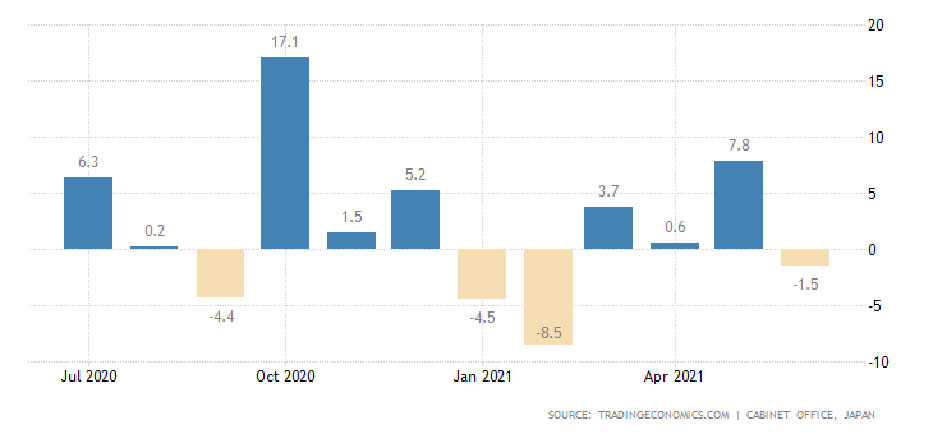

Машиностроительные заказы в Японии -1.5% в месяц:

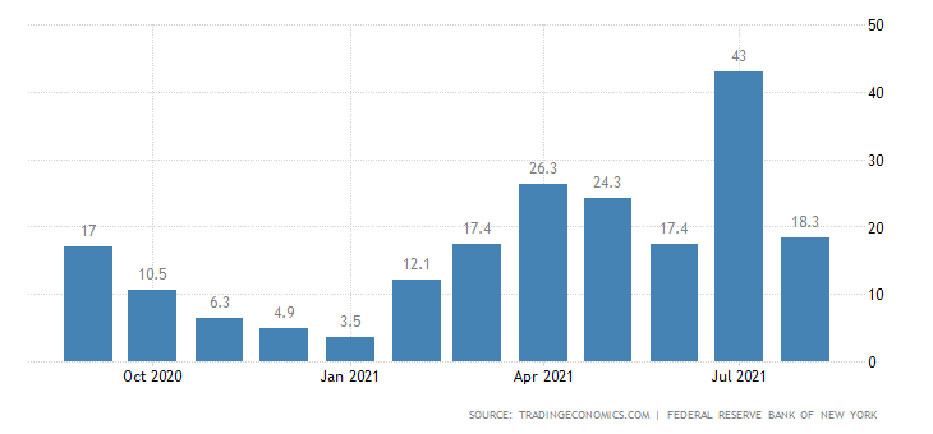

Индекс ФРБ Нью-Йорка в августе резко снизился, но остался в плюсе:

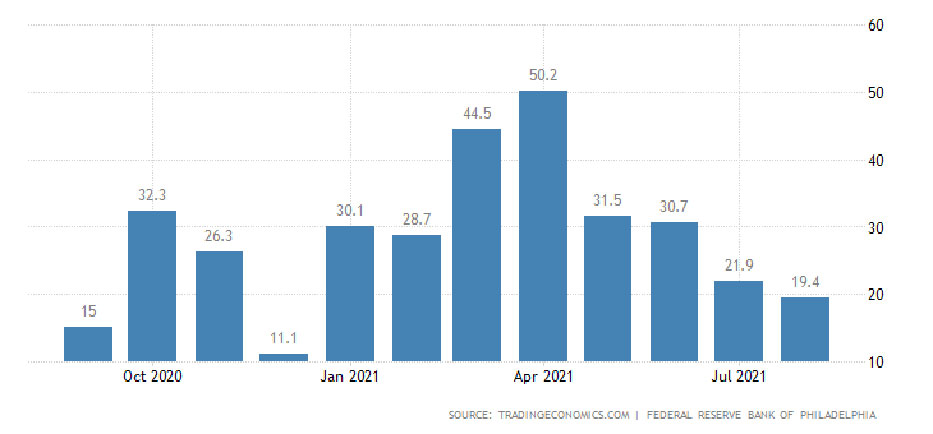

Напомню, что позитивный рост может быть связан с тем, что в условиях занижения реальных инфляционных показателей автоматически растёт номинальный уровень производства и продаж. Разумеется, это не имеет отношения к реальности, но с точки зрения методологии расчёта индекса, имеет место формально-позитивные тенденции. Похожая картина у индекса ФРБ Филадельфии — там 8-месячный минимум:

Опережающие индикаторы Австралии падают 3 месяца подряд:

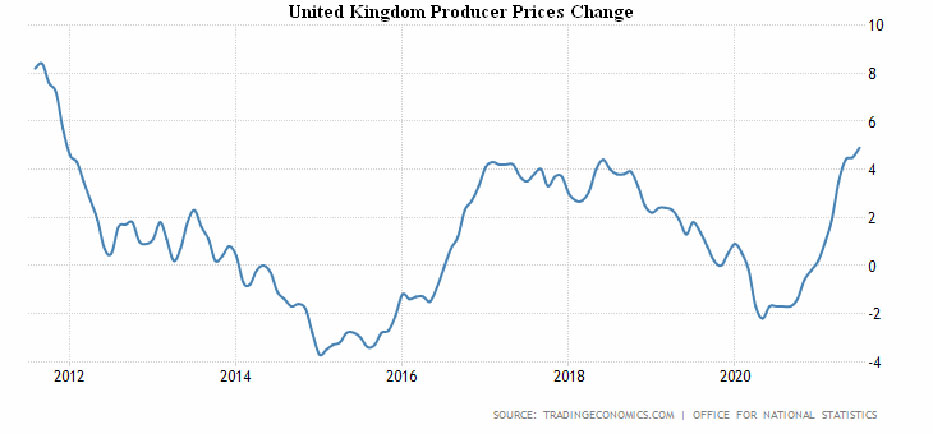

На этой неделе не так много данных по инфляции, но общая картина не меняется. PPI (индекс промышленной инфляции) Британии +4.9% в год — максимум с 2011-го:

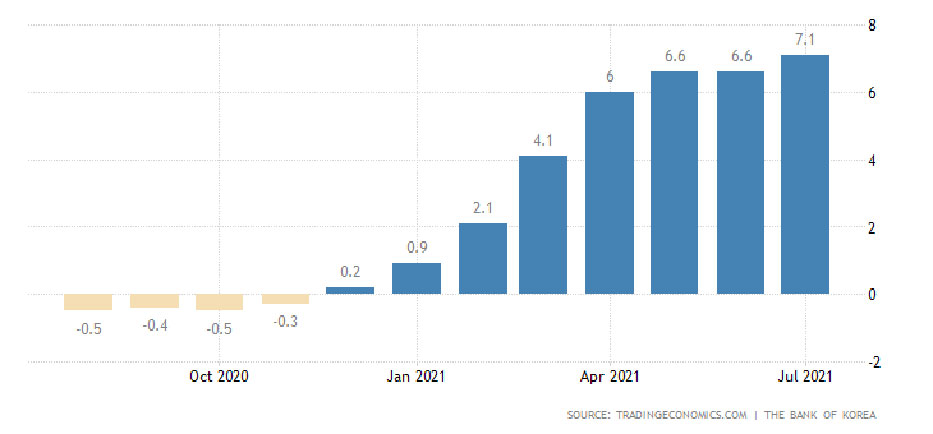

PPI Южной Кореи +7.1% в год — тоже пик с 2011-го:

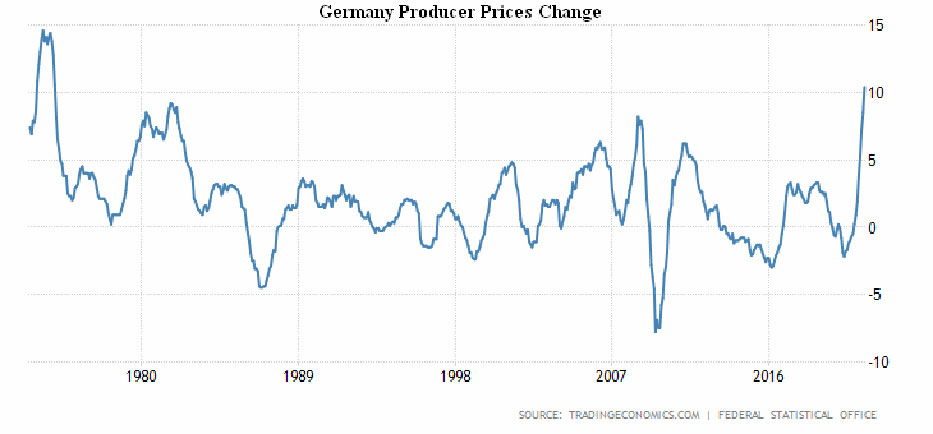

PPI Германии +10.4% в год — рекорд с 1974-го:

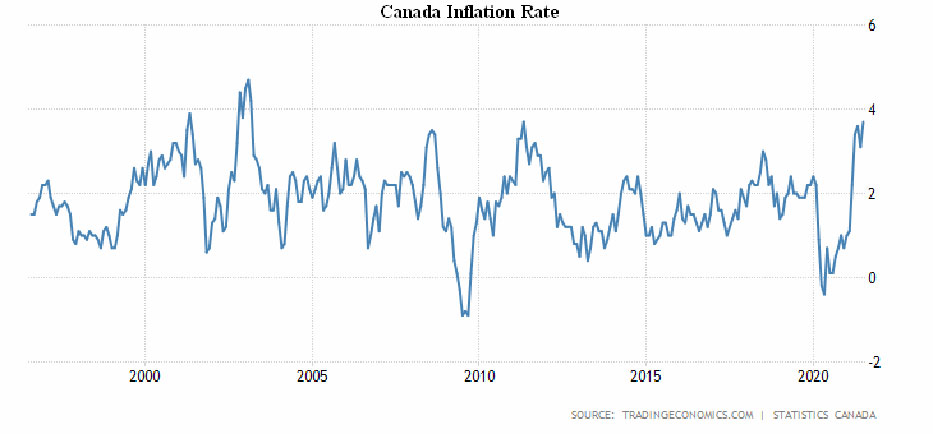

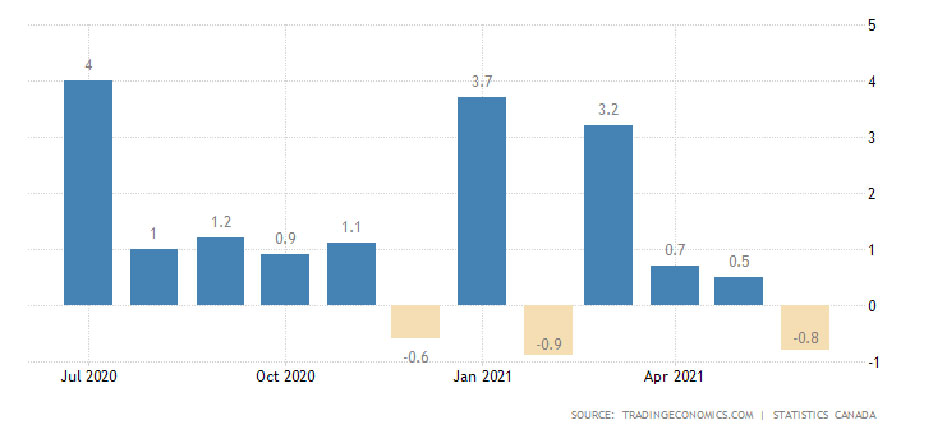

CPI (индекс потребительской инфляции) Канады +3.7% в год — повторение вершины с 2003-го:

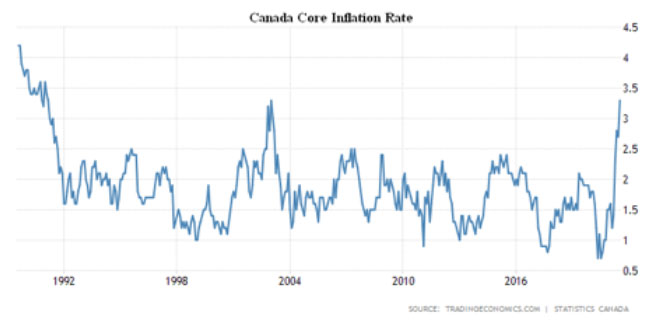

Без учёта еды и топлива (максимально волатильных компонент индекса) +3.3% в год — повторение пика с 1991-го:

Число новостроек в США -7.0% в месяц. При этом количество разрешений на строительство чуть подросло после 3 месяцев падения подряд:

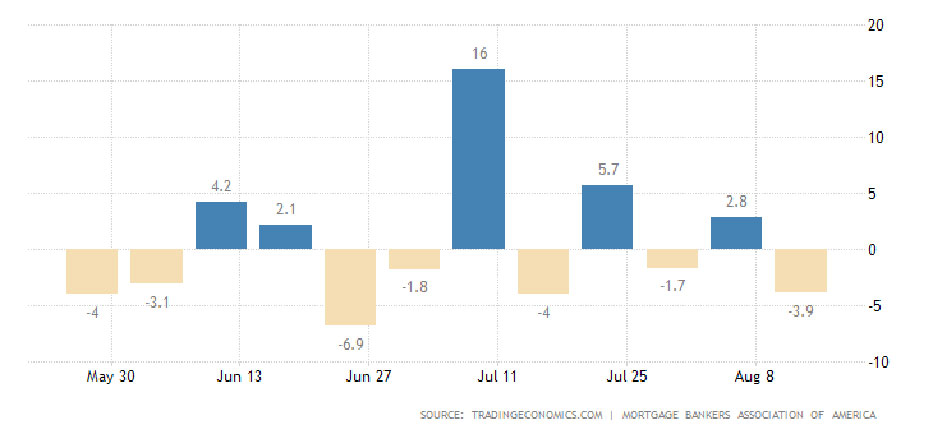

Ипотека в США -3.9% в неделю, поскольку ставка по кредитам чуть подросла:

Оптовые продажи в Канаде ушли в помесячный минус:

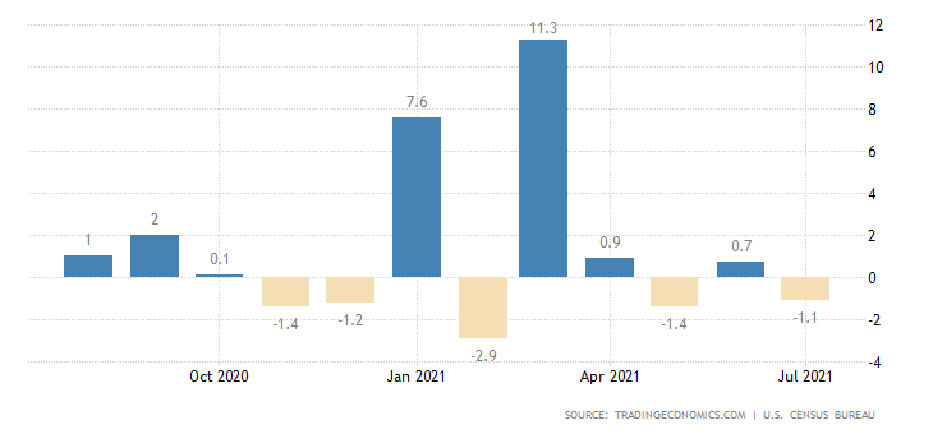

Объём розничных продаж в США -1.1% в месяц — и это на фоне заниженной инфляции:

Без автомобилей тоже минус:

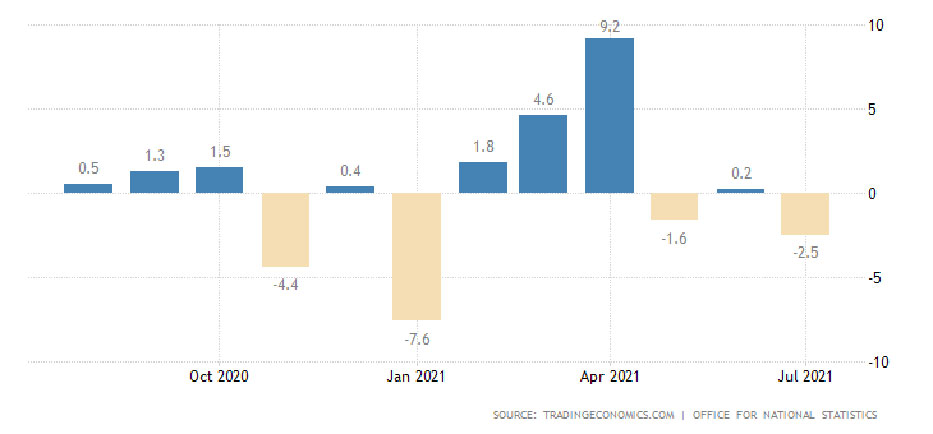

Розница в Британии -2.5% в месяц:

Без бензина -2.4%:

Зарплаты британцев растут рекордным темпом (+8.8% в год), что косвенным образом подтверждает реальный уровень инфляции:

ЦБ Новой Зеландии оставил ставки на месте вопреки ожиданиям их повышения. ЦБ Индонезии тоже не стал ничего менять. Как и ЦБ Китая, который, впрочем, напрямую закачивает ликвидность в финансовую систему в довольно больших масштабах (примерно 25% от ВВП в год).

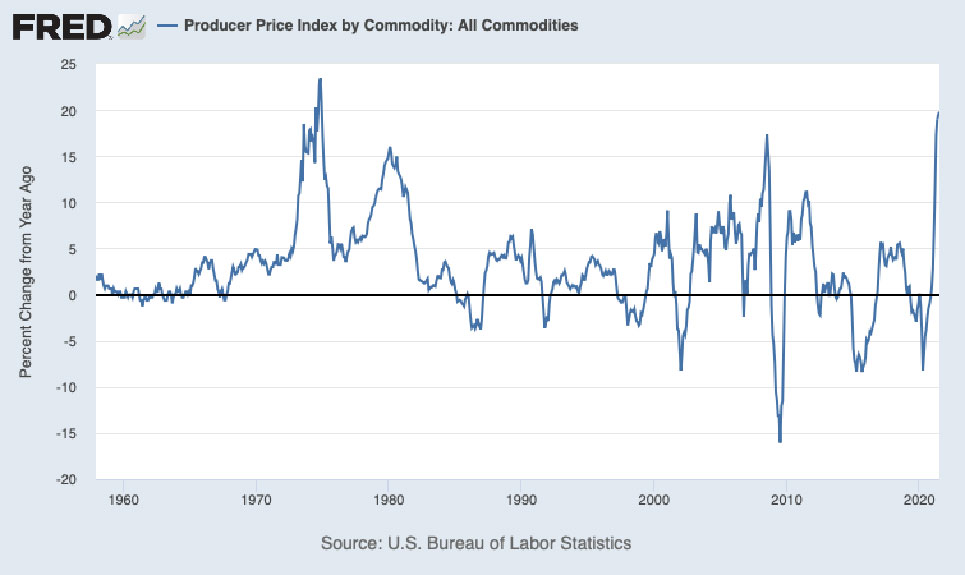

Основные выводы. На всякий случай напомню реальные показатели промышленной инфляции в США:

Не исключено, что и здесь есть некоторое занижение, но в любом случае, показатель в 20% куда больше похож на правду, чем официальные 6 с небольшим процентов. Не вызывает сомнение, что аналогичная картина во многих других странах, что и вызывает несоответствия в показателях. Например, в США падают объёмы продаж — на фоне быстрого (официального) роста ВВП. Объяснение этого эффекта очень простое: рост ВВП носит фиктивный характер, он связан с занижением инфляции.

Не вызывает сомнений, что к концу года (а может быть, и пораньше) высокие показатели промышленной инфляции перейдут в показатели роста потребительских цен. Собственно, этот процесс идёт и мы его видим по косвенным показателям (пессимистическое поведение потребителей совершенно не соответствует оптимистическим данным по экономике). Но рано или поздно разрыв станет настолько велик, что его придётся так или иначе объяснять.

При этом повышать ставку, как это было сделано в предыдущий период резкого повышения цен в 70-е годы прошлого века, невозможно: слишком велик накопленный долг. Это значит, что эмиссия будет продолжаться (собственно, в США она уже объявлена) и, соответственно, будет надуваться «пузырь» на финансовых рынках, который рано или поздно лопнет. После чего неизбежно резкое списание накопленного долга через массовые банкротства корпораций и домохозяйств. С последующим переходом экономики в равновесный режим, который будет сопровождаться существенным падением ВВП.

Желаем всем читателям обзоров удачных выходных и приятной летней погоды!