Период: 1 – 7 августа 2020

Главная новость: Ключевым экономическим событием недели стали жёсткие претензии к китайскому сервису малых роликов «Тик-Ток», который стал самым популярным у молодёжи в США. И если обвинения Трампа потом можно будет и забыть, то требование к немедленной продаже этого ресурса американской компании фактически ставит крест на урегулировании отношений США и Китая. Большое количество экспертов, в том числе и среди крупного бизнеса, на это надеялись, пусть даже с условиями проигрыша Трампа на выборах. Распад мировой долларовой системы становится практически неизбежным и рост пессимизма в этом направлении уже этой осенью скажется на финансовых рынках.

Макроэкономика

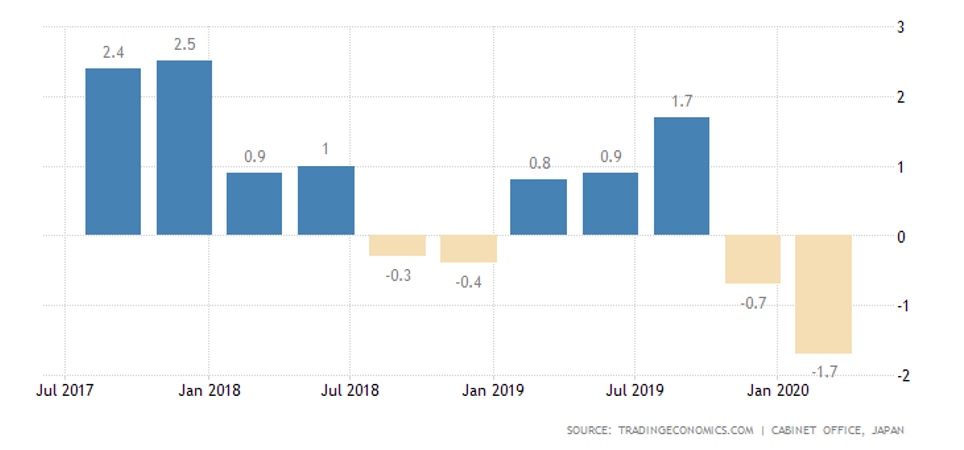

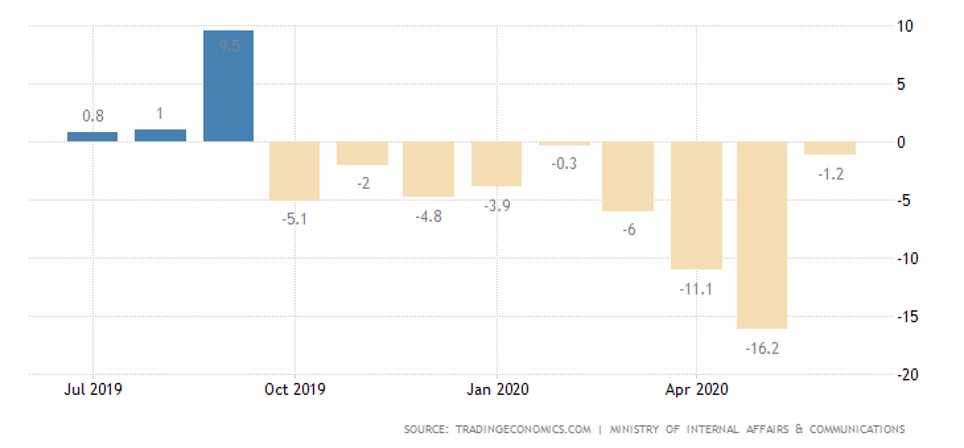

ВВП Японии в 1 кв. подтвердили как -0.6% в квартал и -1.7% в год – падение там началось ещё в 2019-м из-за повышения налога с продаж; сейчас годовой спад уже худший с 2009-го – а 2 кв. явно будет ещё хуже:

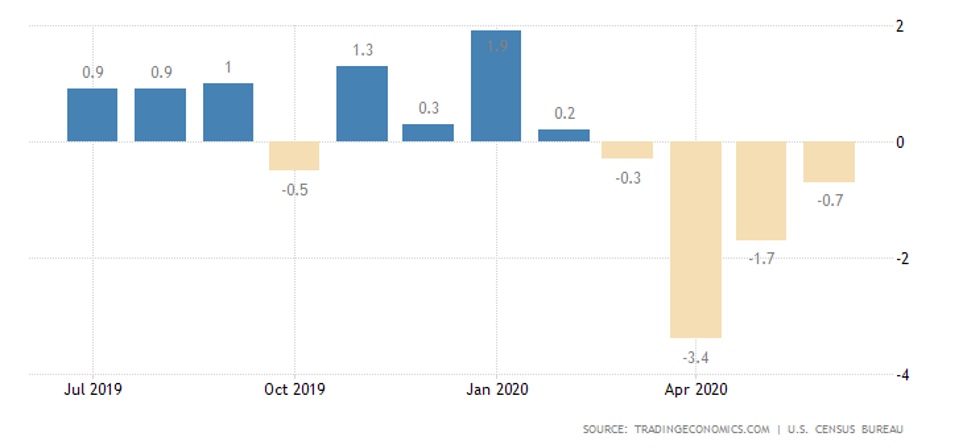

Промышленные заказы в США в июне выросли на 6.2% в месяц после +7.7% в мае; годовой спад в силе – на 10.6% после -16.1%.

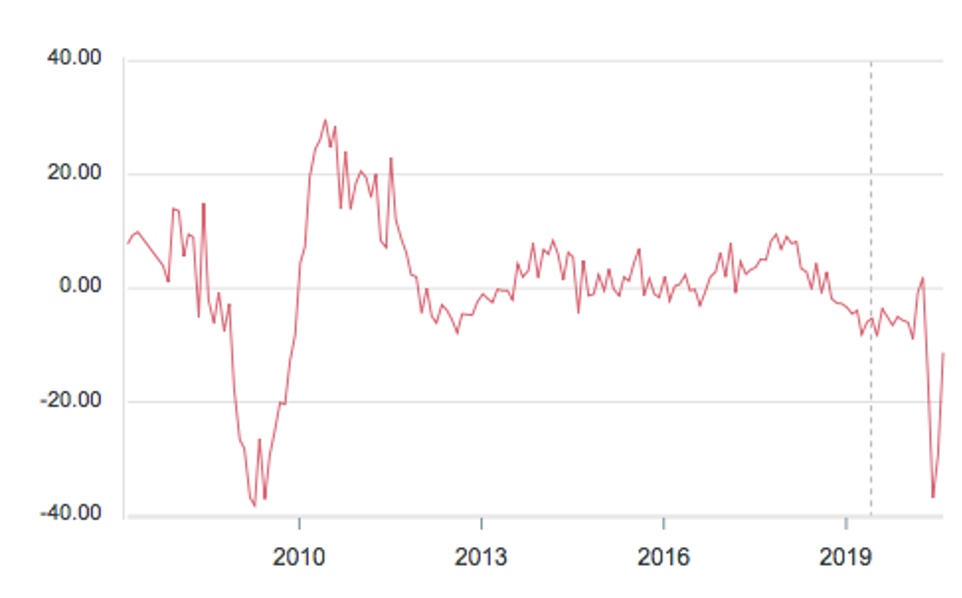

В Германии заказы подскочили в июне на рекордные 27.9% в месяц, но остались в минусе на 11.3% в год; причём с августа 2018-го годовая динамика вообще лишь раз выходила в плюс, в феврале 2020-го.

Та же картина в промышленном производстве в Германии: +8.9% в месяц, но -11.7% в год, и после 2018-го единственный заход в годовой мини-плюс:

Расходы на строительство в США в июне показали 4-й подряд помесячный минус:

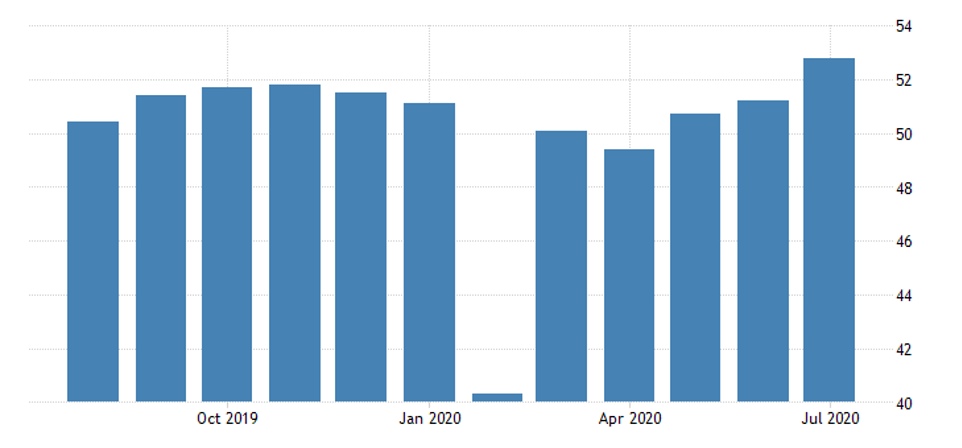

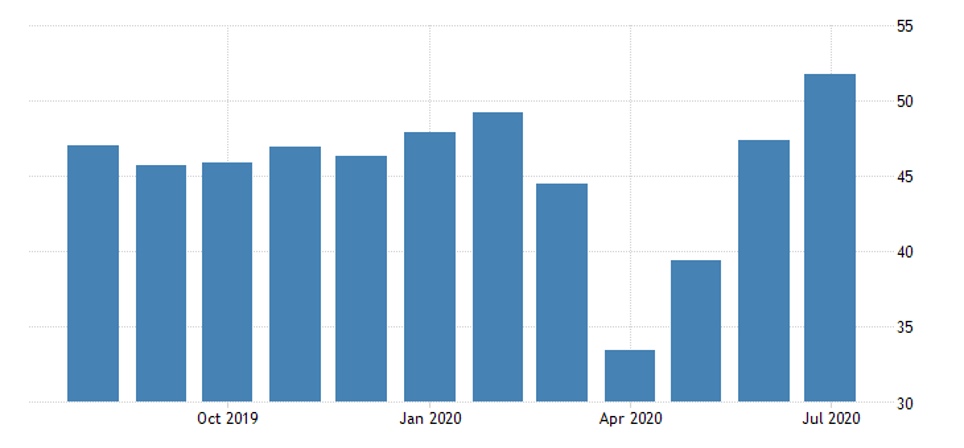

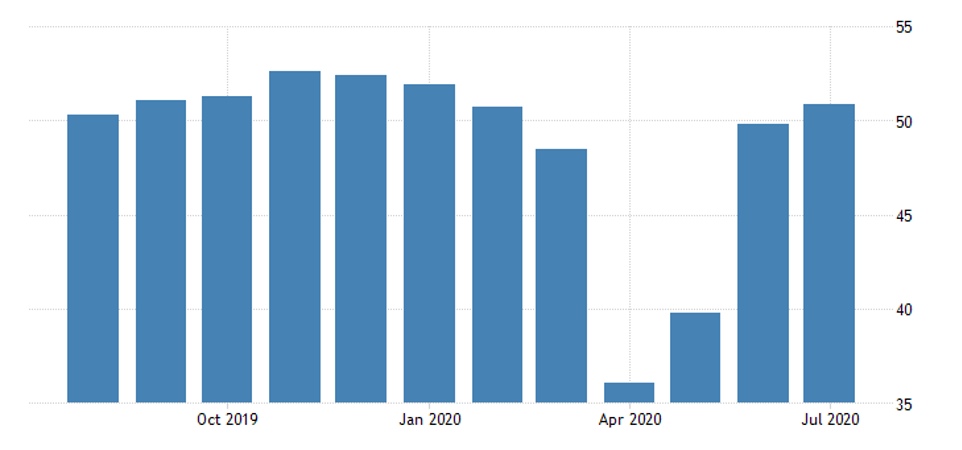

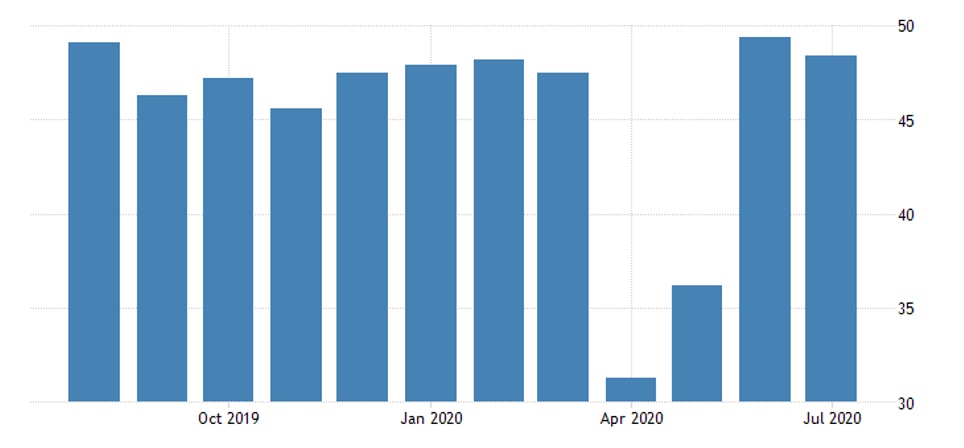

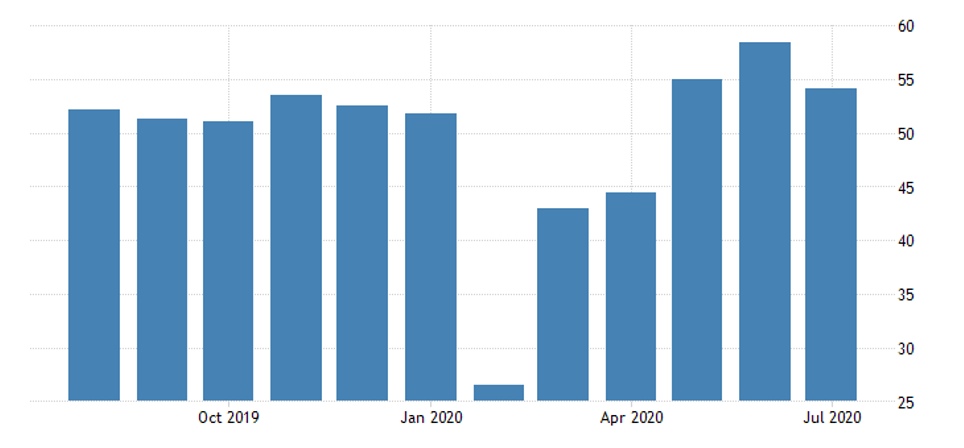

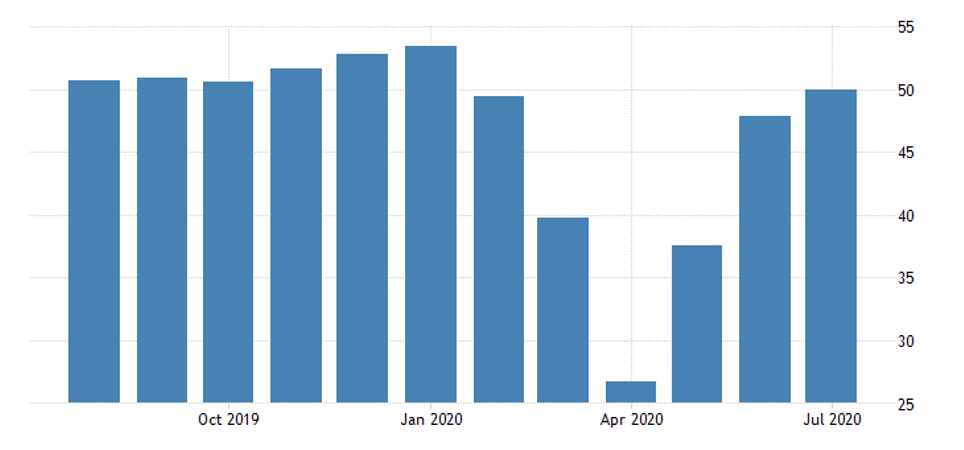

Производственные PMI в июле в большинстве стран вышли в зону роста:

В Китае:

В еврозоне:

В Британии и в США:

Исключение – Япония, где уже 15-й месяц спада и Южная Корея, в которой, по сути, рост был только два года назад.

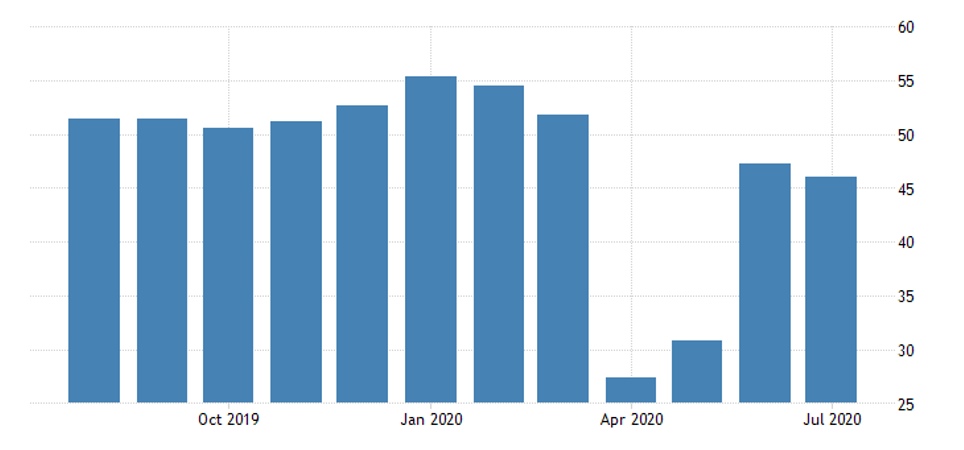

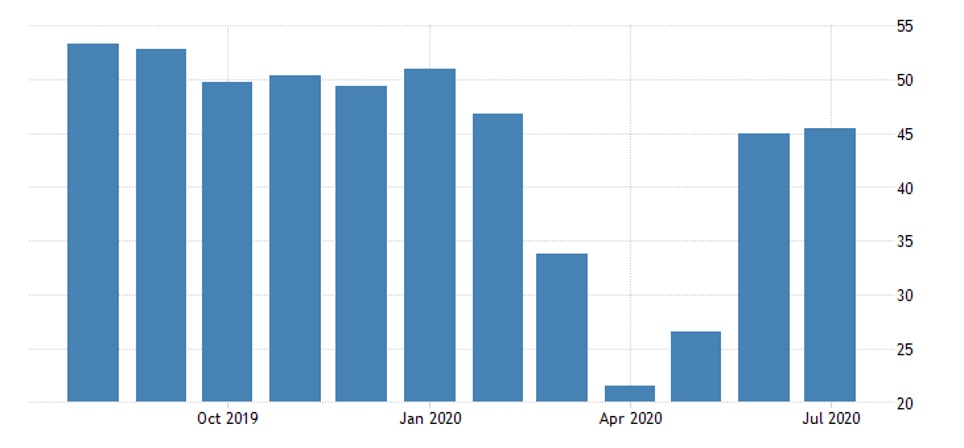

Неожиданное ухудшение в Индии:

Как и в России, где продолжает снижаться занятость:

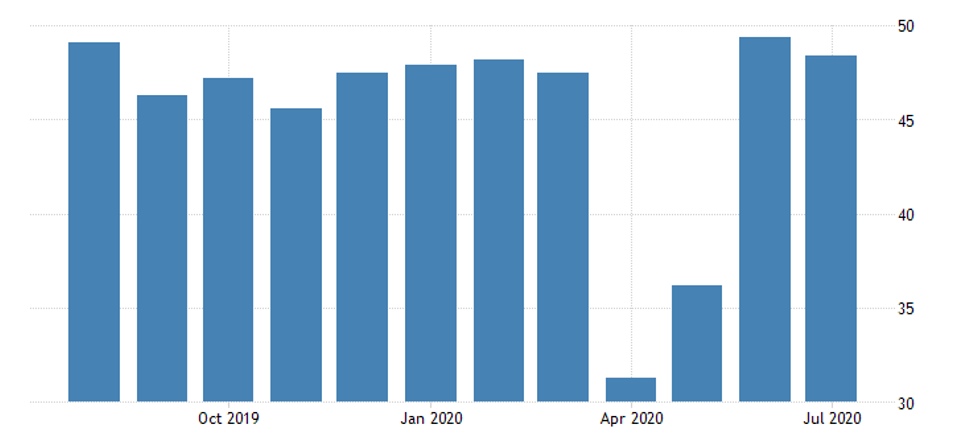

Схожая картина в сфере услуг, но там спад был больше, чем в производстве, поэтому и плюс сильнее. Такая ситуация в Китае:

В еврозоне, в Британии, в России (но занятость падает и тут) и в США (где пока не удаётся перевалить за 50 пунктов):

В Японии спад сохранился и здесь:

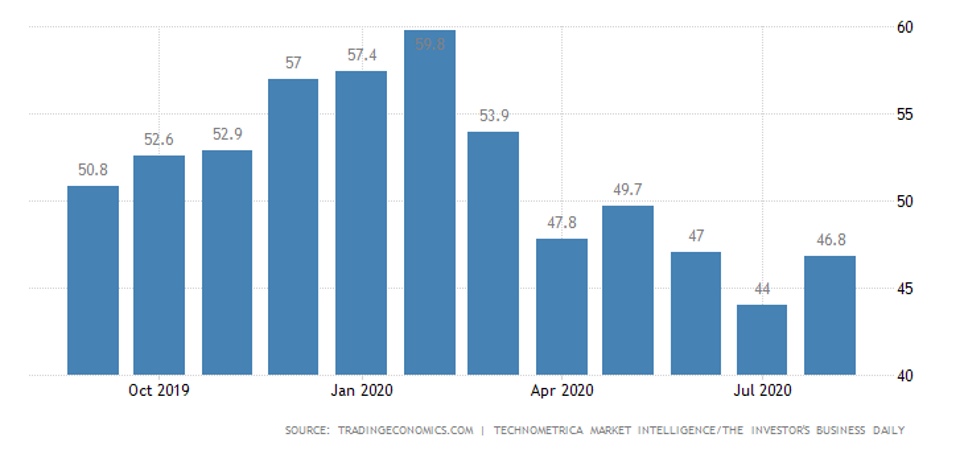

Экономический оптимизм американцев от IBD/TIPP почти не улучшается (5-й месяц преобладания пессимизма)

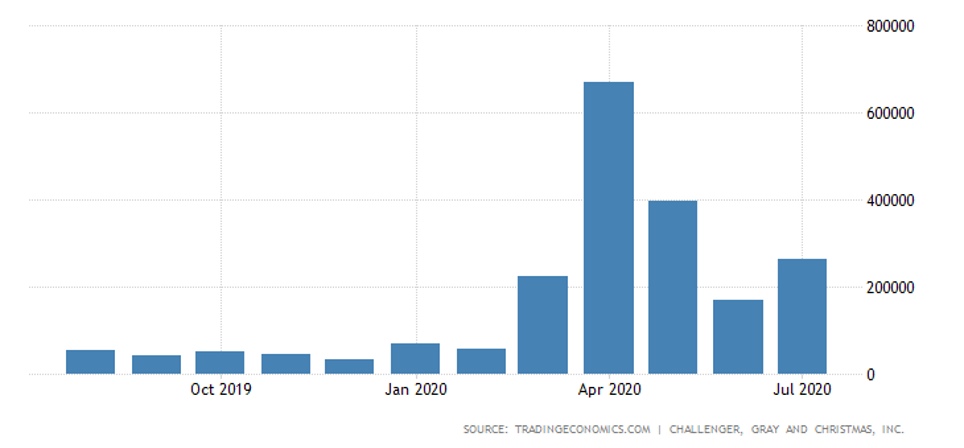

Увольнения в США (обзор Challenger) в июле неожиданно снова усилились:

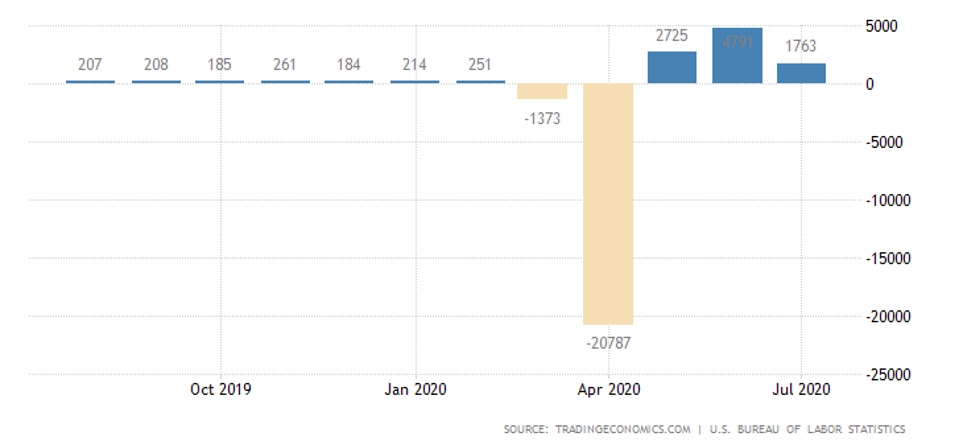

Число рабочих мест в июле выросло, но втрое медленнее, чем в июне:

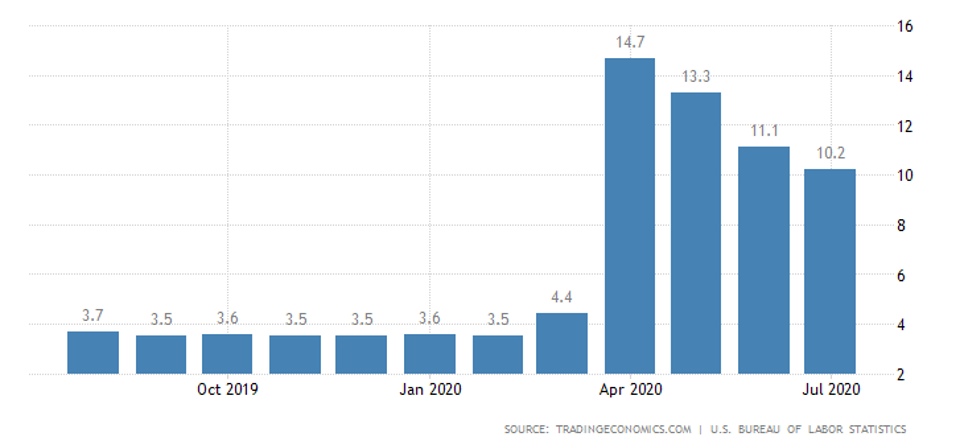

И уровень безработицы остаётся выше 10% даже по официальным данным (качество которых мы обсуждали в одном из предыдущих обзоров):

Зарплаты японцев в годовом минусе, а их траты остаются в нём уже 9 месяцев, хотя размер спада и сократился:

Инфляция в Индонезии в июле слабейшая более чем за 20 лет:

Без еды и топлива рекордно низкая, а годовой рост займов в Индонезии в июне слабейший с 2002-го.

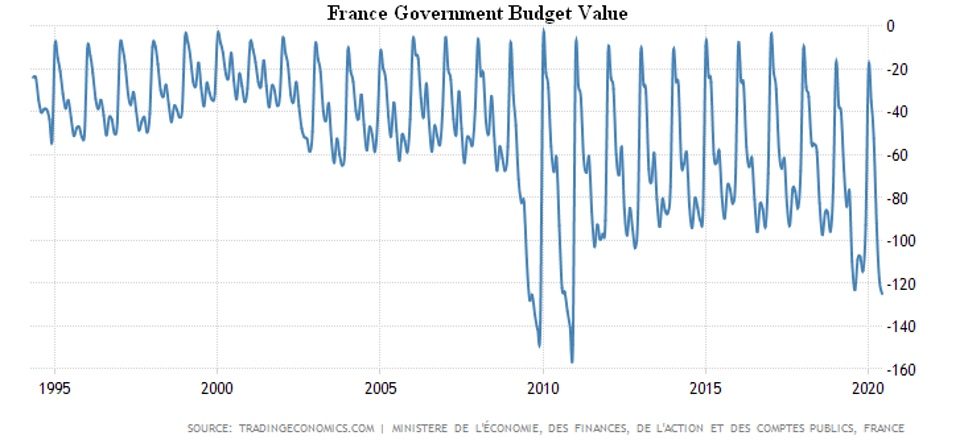

Госбюджет Франции в дефиците, близком к рекордному – впрочем, он в минусе всю историю наблюдений (26 лет), без единого месяца исключения:

ЦБ Австралии оставил ставки на месте, но запустил новую программу выкупа гособлигаций, как и ЦБ Индии. Аналогичная ситуация в Великобритании, в которой Банк Англии уронил местные финансовые рынки, опубликовав свой прогноз по ВВП по итогам 2020 год (-9.5%, антирекорд с 1921 года).

ЦБ Бразилии срезал ставку до нового исторического минимума 2%.

Основные выводы. Восстановительный рост имеет место, однако те действия, которые осуществляют политики, говорят о том, что власти уже не верят в полное восстановление экономики этой осенью. В отличие от большинства граждан. Пессимистические выводы делают уже и некоторые известные эксперты. Впрочем, реальных причин происходящих событий и, тем более, математических моделей, ни у кого (кроме нашего Фонда) нет. Пока ситуация держится за счёт колоссальных вливаний со стороны центробанков, но после выборов в США (а, возможно, и до них) такие методы покажут свои негативные последствия.