Период: 26 февраля – 4 марта

Главная новость. Основная новость — последствия тех «санкций» (напомню, юридически санкции может налагать только Совет безопасности ООН), которые некоторые страны наложили на Россию. Окончательная картина пока не очень понятна (она более или менее прояснится примерно через месяц), но можно отметить некоторые очень важные обстоятельства.

Во-первых, всё более и более вероятной становится гипотеза о том, что санкционную политику США используют для того, чтобы перекачать к себе капиталы из стран ЕС. В частности, компания Apple, которая первой объявила о прекращении работы с Россией и примеру которой последовали много европейских компаний, уже вернулась на российский рынок. США отменили санкции против Алишера Усманова, да и другие есть аналогичные примеры.

Во-вторых, серьёзные потери несёт экономика ЕС. Поставки газа уже под серьёзной угрозой, в том числе из-за того, что, скорее всего, российские компании, которые не могут обслуживать свои обязательства из-за запрета платежей в долларах и евро, будут вынуждены объявить дефолты. Аресты их имущества уже в странах ЕС начались. Аналогичные процессы объявлены в России, в такой ситуации прокачка газа находится под серьёзной угрозой.

В-третьих, практически остановлены поставки удобрений. Основные поставщики калийных удобрений на мировые рынки — Россия и Белоруссия, азотные удобрения в ЕС или импортируются из России, или производятся из российского газа. В этой ситуации урожай в ЕС будет сильно ниже обычных показателей. Если добавить, что основные поставщики пшеницы на мировые рынки — Россия и Украина, картина представляет ещё более суровой.

Есть и другие моменты, но уже высказанных достаточно, чтобы с уверенностью сказать, что если ЕС быстро не пойдёт на попятную, то её экономику ждут крайне неприятные последствия. Даже более неприятные, чем Россию и Белоруссию, поскольку рынки Китая, Индии, Ирана и некоторых других крупных стран для них остались открыты. В этой ситуации план США (напомню, предположительный) имеет все шансы на успех, причём совокупный масштаб полученного таким образом капитала будет составлять где-то 1.5-2 триллиона долларов.

Отметим, что США могут отказаться от санкций без особых проблем, для ЕС это крайне проблематично, поскольку он не обладает субъектностью, любой активный член этого сообщества (например, Польша) способен перекричать толпу и добиться отказа от принятия даже вполне разумного решения. Отметим, что сегодня одним из главных провокаторов является бывший член ЕС Великобритания (см. последний раздел Обзора).

Макроэкономика

Обращаем внимание, что практически все приведённые показатели касаются данных, полученных до начала Россией операции на территории Украины.

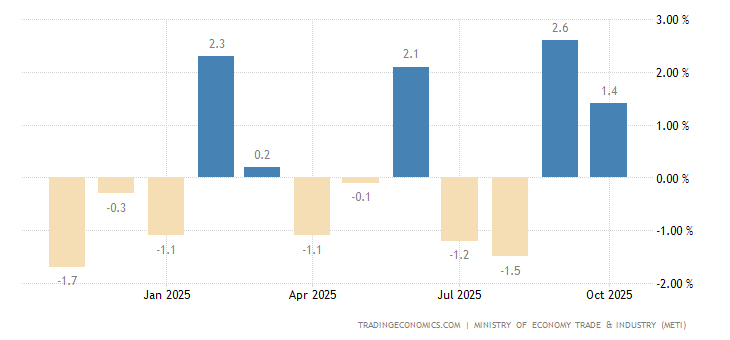

Промышленное производство в Японии -1.3% в месяц – 2-й минус подряд:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

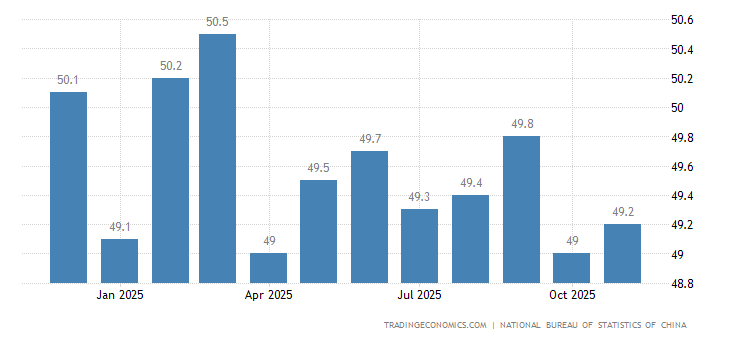

PMI (экспертный индекс состояния отрасли; его значение меньше 50 означает стагнацию и спад) индустрии Китая остался в зоне стагнации по обеим версиям, хотя и улучшился:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

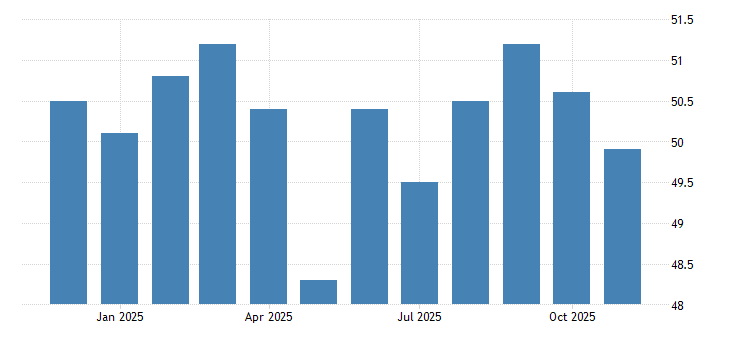

В сфере услуг тоже стагнация:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

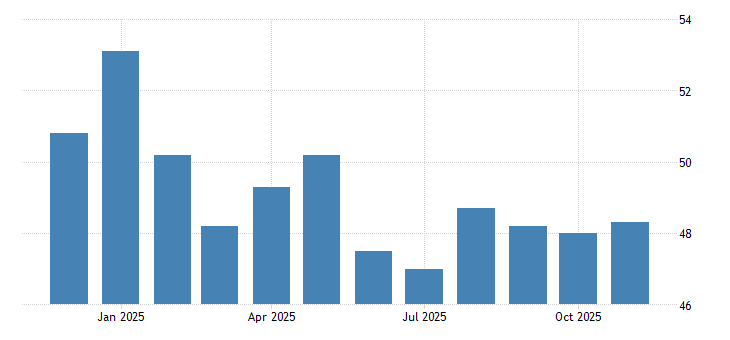

PMI сферы услуг Японии в зоне спада и минимален за полгода:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

PMI индустрии РФ ушёл в зону спада ещё до войны:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

PMI сферы услуг США худший за год:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

PMI Чикаго слабейший за 1.5 года:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Фактически, уже в который раз напоминаем, результаты ещё хуже, с учётом того, что с помощью занижения инфляции результаты отраслей существенно улучшены.

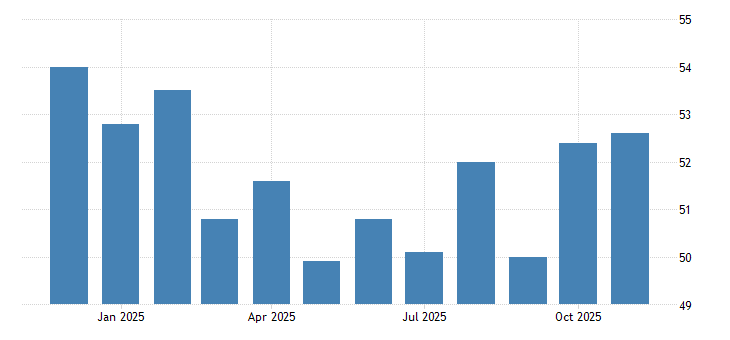

Деловые ожидания в Новой Зеландии худшие почти за 2 года:

X’X: Год

Y’Y: Пункты

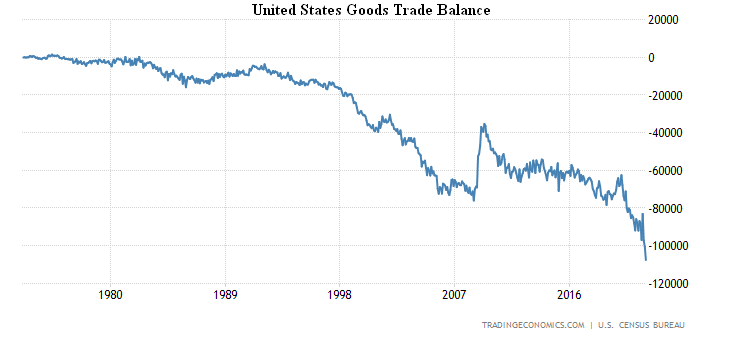

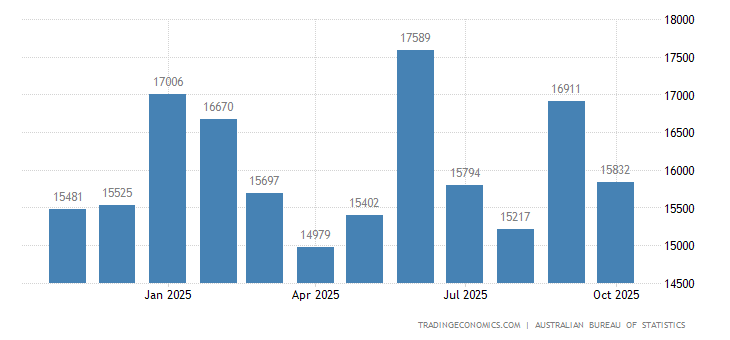

Дефицит внешней торговли товарами в США рекордный: импорт вырос, экспорт упал –

X’X: Год

Y’Y: Млн долларов США

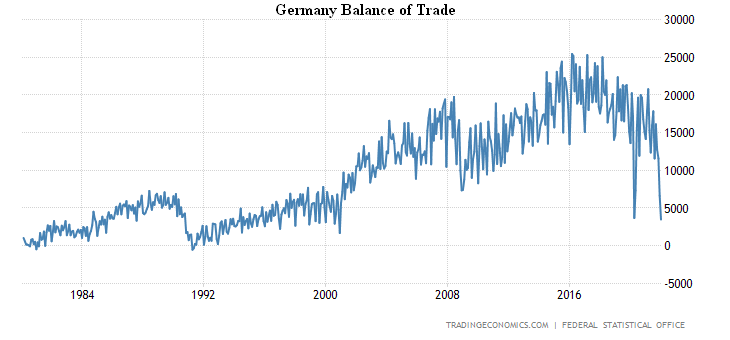

Торговый профицит Германии слабейший с 2000-го и на уровне 1980/90-х:

X’X: Год

Y’Y: Млрд евро

Разрешения на строительство в Австралии -27.9% в месяц – рекордный обвал за 39 лет наблюдений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

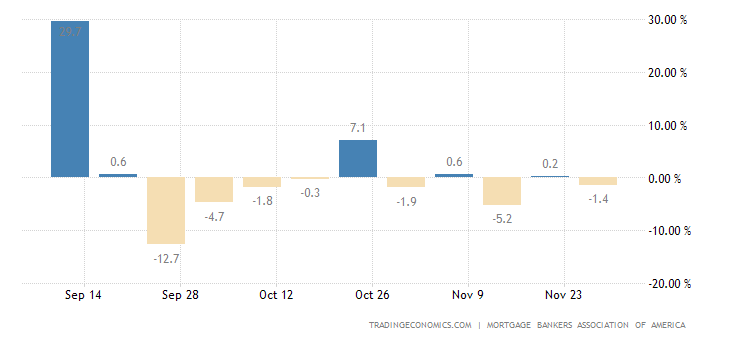

Заявки на ипотеку в США продолжают падать (-0.7% в неделю: 4-й минус подряд), хотя с замедлением:

X’X: 12 декабря; 26 декабря; 9 января; 23 января; 6 февраля; 20 февраля

Y’Y: %

С инфляцией всё то же самое, что в последние месяцы – фиксируются новые рекорды.

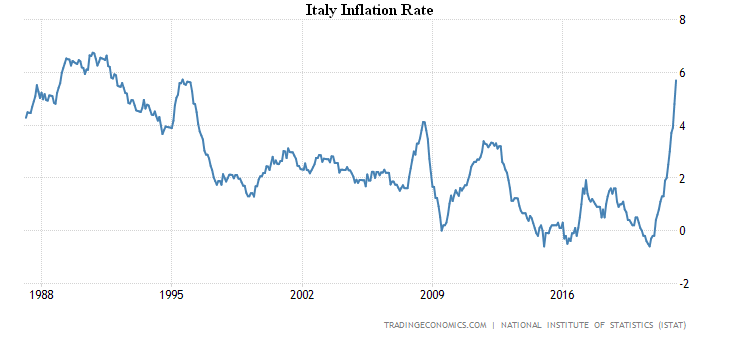

CPI (индекс потребительской инфляции) Италии +5.7% в год – вершина с 1995-го и возле пика с 1992-го:

X’X: Год

Y’Y: %

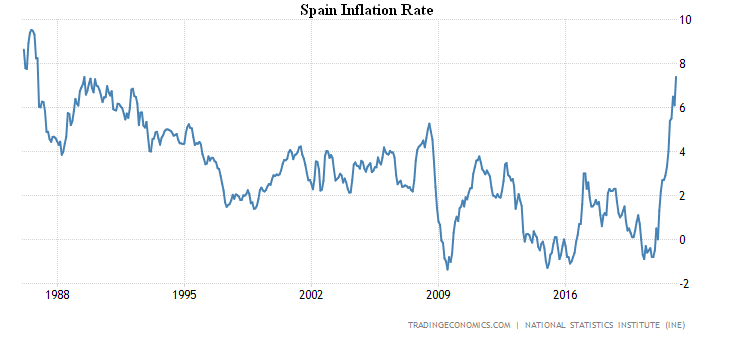

CPI Испании +7.4% в год – максимум с 1986-го:

X’X: Год

Y’Y: %

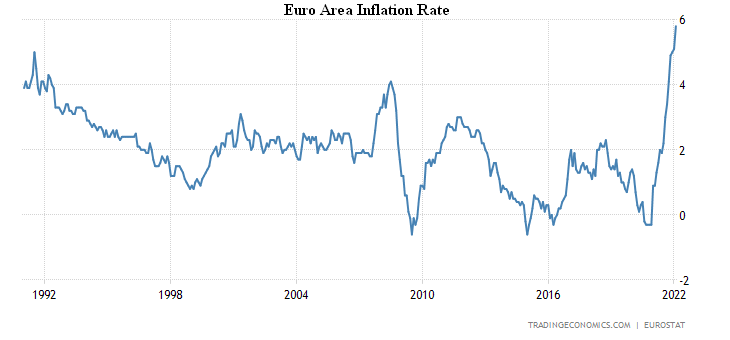

CPI еврозоны +5.8% в год – рекорд за всю историю наблюдений с 1991-го:

X’X: Год

Y’Y: %

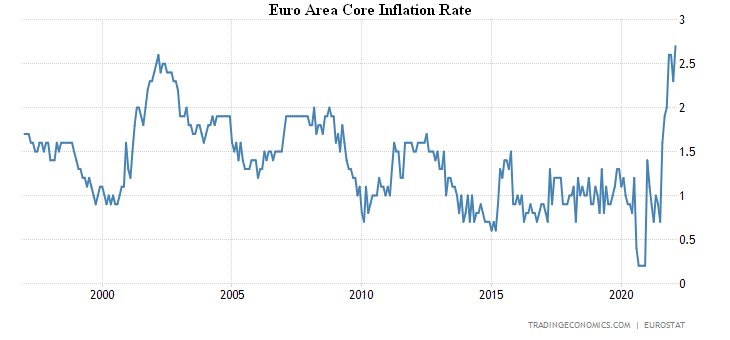

Без топлива, еды, алкоголя и табака +2.7% в год – рекорд за время ведения статистики с 1997-го:

X’X: Год

Y’Y: %

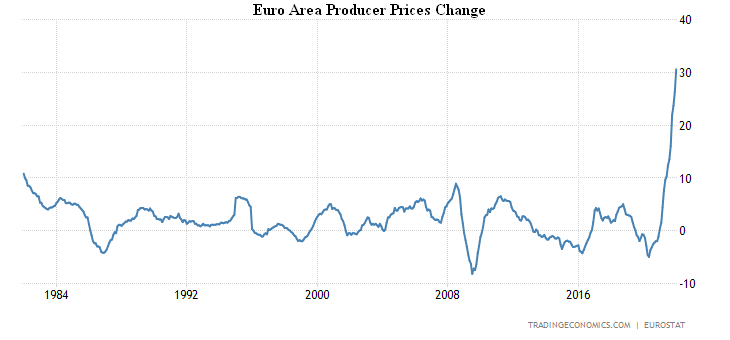

Отметим, что на этом фоне применение таких санкций, которые объявил ЕС, равносильно убийству собственной экономики.

PPI (индекс промышленной инфляции) еврозоны +30.6% в год – рекорд за 40 лет наблюдений:

X’X: Год

Y’Y: %

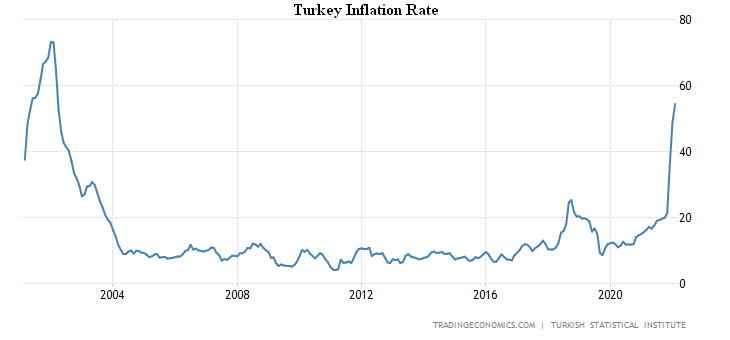

CPI Турции +54.4% в год – 20-летний максимум:

X’X: Год

Y’Y: %

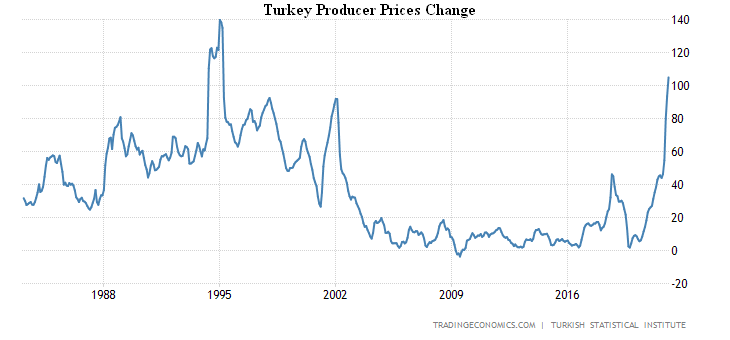

PPI Турции +105.5% в год – вершина с 1995-го:

X’X: Год

Y’Y: %

В такой ситуации усиливать политическую активность крайне опасно, но когда Эрдоган чего-то боялся?

PPI Канады снова стал ускоряться (+16.9% в год), хотя пока не дошёл до 48-летнего пика (+17.3%):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Японские потребители пессимистичны максимально за 9 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

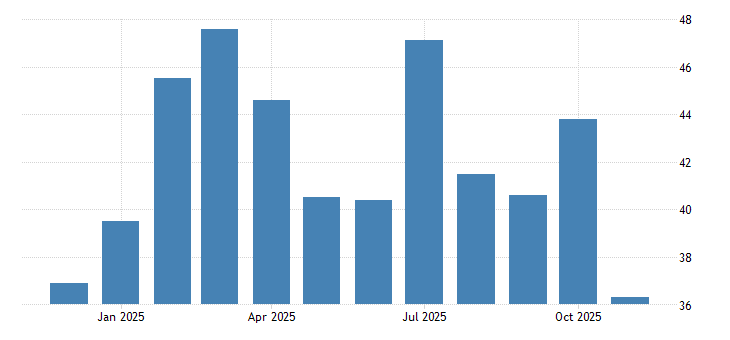

А новозеландские – за всю историю наблюдений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Объём розничных продаж Франции -0.9% в месяц, это 2-й минус подряд:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Розница Японии -1.9% в месяц – тоже 2-й минус подряд:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Те же -1.9% в месяц и у розницы Южной Кореи:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Банк России поднял ставку до 20%, рекордных в этом веке. ЦБ Канады повысил ставку на 0.25% до 0.50%. ЦБ Австралии оставил ставку без изменений.

Основные выводы. Мы не дали выше график цены на нефть:

X’X: 2021 г.: май, июль, сентябрь, ноябрь. 2022 г.: март

Y’Y: доллар США за баррель

И ещё – цены на газ в ЕС

X’X: 2021 г.: май, июль, сентябрь, ноябрь. 2022 г.: март

Y’Y: евро за за МВт·ч

Он показывает, насколько критична ситуация; и при этом, судя по всему, Саудовская Аравия и другие члены ОПЕК склонны подержать Россию в предстоящем конфликте. Во всяком случае, наследный принц Саудовской Аравии не был склонен согласиться на просьбу США увеличить инвестиции в американскую экономику. Фактически, речь идёт о том, что действия ЕС и, частично, США, вызвали ускоренный распад мировой долларовой системы.

Если Россия не сможет расплачиваться долларами (евро в этой ситуации дочерняя по отношению к доллару валюта), то будет вынуждена создавать альтернативную финансовую систему. При этом инвестиции в импортозамещения и развитие экономики могут быть только рублёвыми, для чего придётся изменить базовую политику и структуру рублёвой денежной массы (в которой на сегодня практически нет инвестиционной составляющей). В результате, с большой вероятностью этот процесс будет поддержан большим количеством стран, особенно в связи с тем, что риски работы с долларами (опасность конфискации и многочисленные запреты на торговые контакты) колоссально выросли.

Кроме того, скорее всего Россия будет вынуждена отменить интеллектуальную собственность. В том числе на лекарства и критический технический импорт. В этом случае США не смогут удержать один из самых главных источников своего мирового могущества. К слову, это неминуемо вызовет резкое падение капитализации ряда крупных корпораций, у которых интеллектуальная собственность является важной частью активов.

Россия уже практически закрыла ряд американских социальных сетей и ужесточила наказание за распространение информационных фейков. С учётом того, что интерпретация событий (в том числе, на территории Украины) у разных стран подчас противоположная, начнётся работа по ограничению взаимного информационного присутствия. В частности, практически все информационные каналы России и Белоруссии в ЕС уже запрещены. Аналогичный процесс начался и в России. Как следствие, будут ужесточаться и взаимные торговые процессы, поскольку компаниям будут предъявляться претензии в неминуемом распространении ложной информации и участии в публичных мероприятиях, распространяющих подобную информацию.

Фактически, можно сказать, что процесс распада мировой долларовой системы вышел на новый уровень (в России после снижения рейтингов фактически перестанут работать и рейтинговые агентства, и аудиторские, и консалтинговые компании, связанные с МВФ и другими бреттон-вудскими институтами). При этом, поскольку к рейтинговым агентствам имеют претензии и многие другие страны (Китай пытался с ними бороться, но на тот момент не сумел добиться успеха), политика России, безусловно, будет поддержана.

В общем, в заключение можно констатировать, что операция России на Украине запустила цепную реакцию распада мировой долларовой системы, но не стала ни причиной, ни даже одним из базовых факторов этого распада. Ситуация готовилась много лет, и уже даже самый незначительный фактор мог вызвать обвал. Теоретически, ситуацию ещё можно попытаться остановить (хотя с каждым днём это всё сложнее), но особого смысла в этом нет — всё равно уже через несколько месяцев все вернётся на круги своя.

Но что можно отметить — нынешний вариант развития событий чётко определил главную жертву процесса, которой станет Евросоюз. При этом одним из главных акторов этого процесса будет Великобритания, которая попытается на обломках ЕС сформировать собственную (пусть и ограниченную) валютную зону. Отметим, что, в зависимости от результатов выборов в США в ноябре текущего года, эта страна либо поддержит Великобританию (в случае колоссальной победы республиканцев), либо будет пытаться предотвратить окончательный распад ЕС с доминированием Германии.

Желаем всем читателям нашего обзора спокойных выходных и продуктивной трудовой недели. А в России и странах СНГ поздравляем женщин с праздником Весны!

Против Алишера Усманова отменили санкции, так как Европа тогда останется без интернета

Разблокируйте поклонника в телеге — не вижу комменты. @nvsblman13

бесполезно увы. Михаил Леонидович не снимает блокировки.

Почему? Руки дошли, снял.

спасибо!

Михаил, разблокируйте пожалуйста в Телеграмме @smoytra

А вот такого нет!

Михаил, как Вы думаете, не пытаются США перетянуть на себя также и поставки в ЕС нефтепродуктов? В смысле что Трамп выстраивал модель поставок нефтепродуктов из США в Китай, для выравнивания торгового баланса. А Байден не пытается переключиться на ЕС? Все-таки ЕС они утянут за собой, а Китай будет в своей валютной зоне…

Попытаются. Особенно в случае падения внутреннего производства, то есть появления свободных резервов.

Китай уже идет за ними. Падение в спросе на недвижимость

Михаил, разблокируйте пожалуйста в Телеграмме @huygram

Михаил послушал вашу запись на Говорит Москва, хочу добавить ещё одно измерение к вашему вопросу про ИТ специалистов. Огромное количество ИТ специалистов релоцируются сейчас не потому что они так хотят. А потому что компании в которых они работают имеют Европейских и американских заказчиков. Для которых сейчас Россия и работа с компаниями из России есть большой риск. Поэтому перед компаниями стоит выбор, либо закрыться/потерять бизнес, ибо никто не знает какие меры введут завтра либо инвестировать деньги в релокацию сотрудников, тем самым спасая бизнес.