Период: 13 – 19 марта 2021 г.

Главная новость: Я не знаю, можно ли считать экономической новостью поддакивание президента США на явно провокационный вопрос о том, является ли Президент России В.Путин убийцей. Но вот один из комментариев на это событие точно является важным экономическим событием:

«Сделанное Байденом заявление о Путине неприемлемо для главы государства. Это не то заявление, которое можно принять и проглотить» — сказал глава Турции Эрдоган.

А вот ответ Путина он назвал роскошным. По мнению главы турецкого государства, российский лидер «сделал то, что было необходимо»

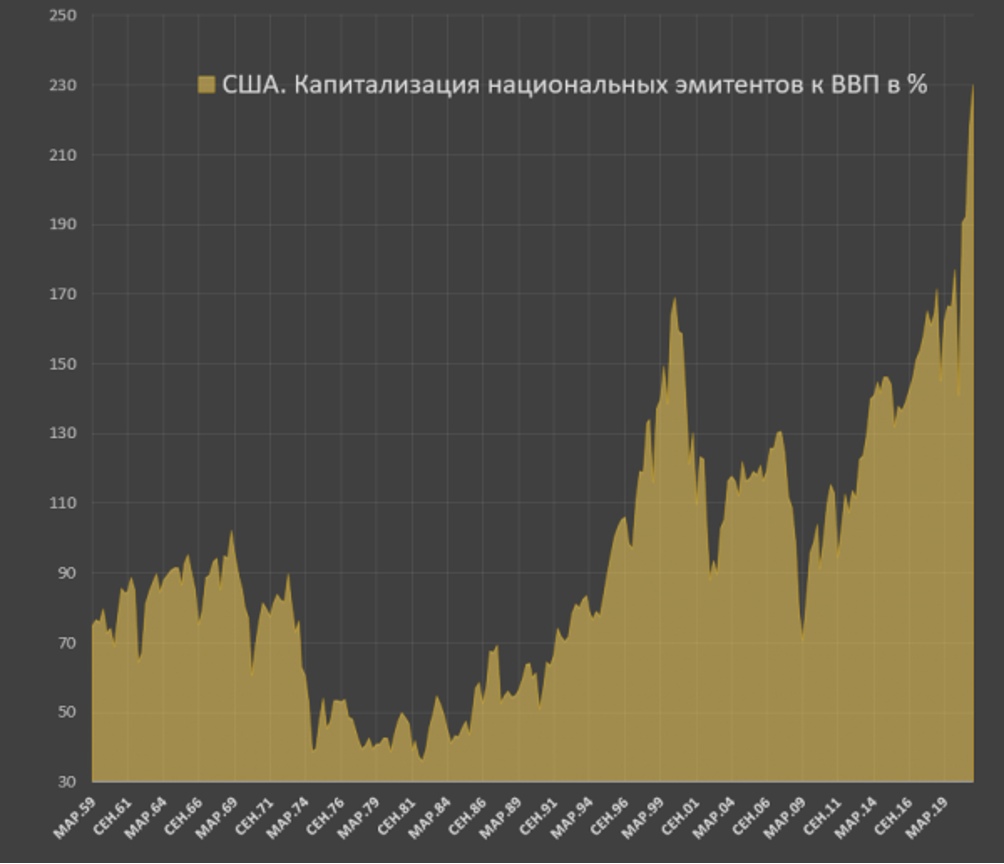

Почему я считаю этот комментарий экономическим? И почему главным событием недели? А потому, что эмиссионное симулирование экономики, судя по заявлениям руководителей МВФ, из чего-то чрезвычайного становится нормой. И достигло уже выдающихся результатов (картинка взята из журнала spydell.livejournal.com):

Напомню, что в книге «Закат империи доллара и конец «Pax Americana», которую А.Кобяков и М.Хазин выпустили в 2003 году, подробно описано, как такая политика неминуемо приводит к структурному кризису. А он, в свою очередь – к распаду мировой долларовой (бреттон-вудской) системы. И ключевым вопросом здесь является то, какие страны в какие валютные зоны войдут.

Исследования М.Хазина (описанные, в том числе, в упомянуто книге) говорят о том, что Турция должна войти в Евразийскую (рублёвую) валютную зону. Но одно дело — экономическая целесообразность, другое дело — реальность. Выступление Эрдогана однозначно показывает, что он абсолютно всерьёз рассматривает такой сценарий, позиция Путина ему явно ближе, чем позиция Байдена. А в условиях резко нарастающей нестабильности на мировых финансовых рынках, такие заявления дорого стоят, поскольку явно указывают на то направление, по которому будет развиваться ситуация.

Макроэкономика

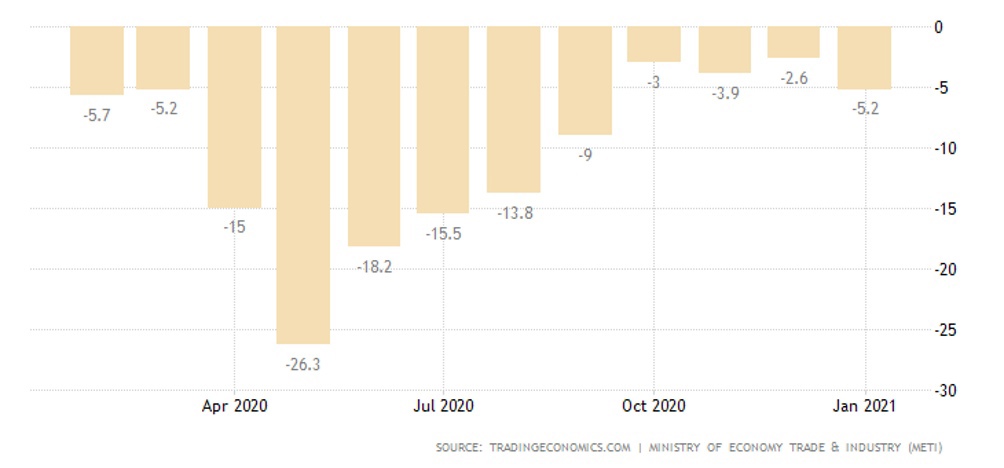

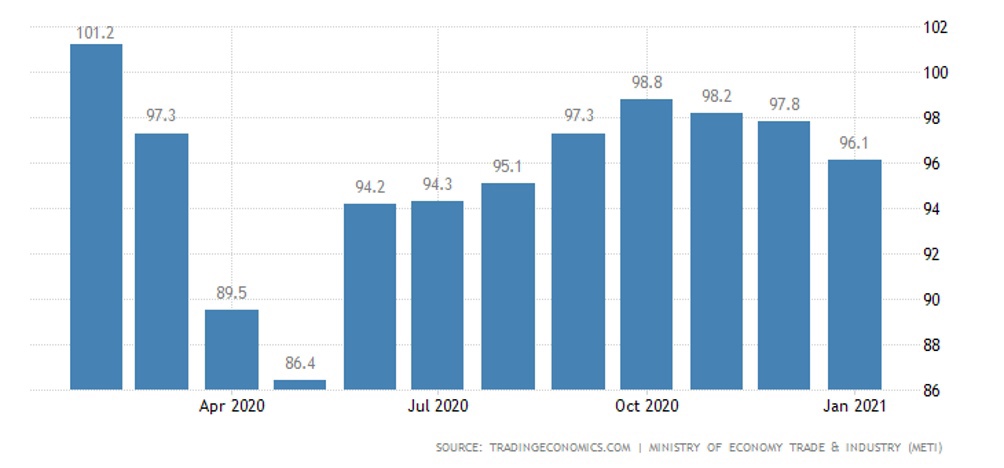

Спад промышленного производства Японии в январе усилился до 4-месячного пика -5.2% в год:

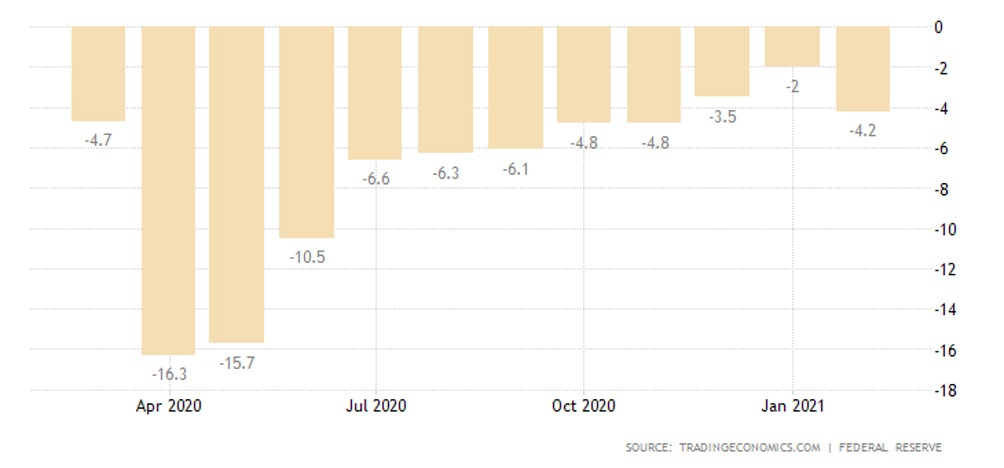

В США тоже спад: -2.2% в месяц (минимум с апреля 2020-го) и -4.2% в год — 18-й минус подряд, т.е. снижение началось за полгода до пандемии:

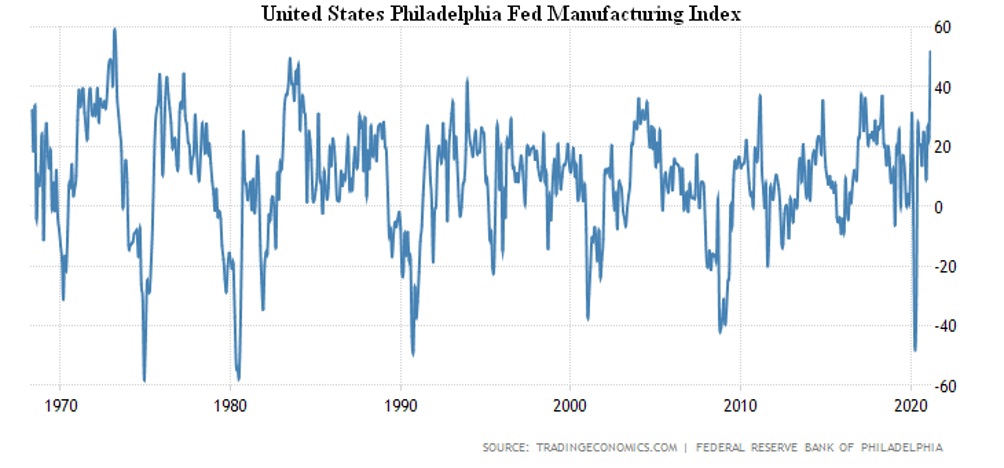

Тем не менее, индекс ФРБ Филадельфии показал максимальный рост почти за полвека:

Активность сферы услуг Японии в январе была наименьшей за 5 месяцев:

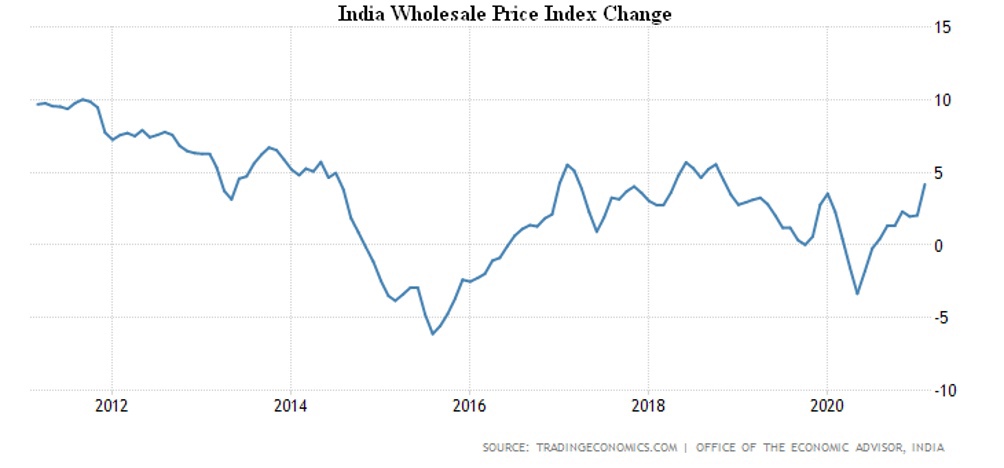

Оптовые цены в Индии в феврале выросли на 4.2% в год – максимум с ноября 2018-го:

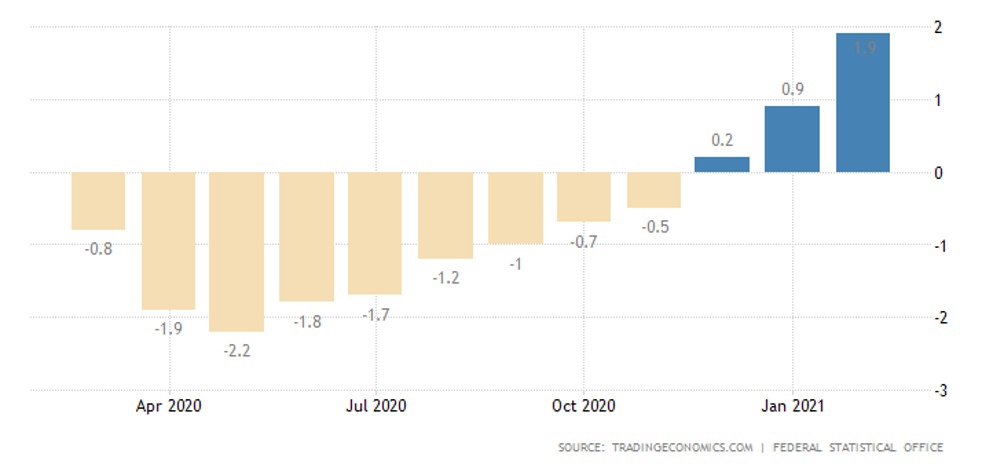

Та же ситуация с оптовыми ценами в Германии (+2.3% в год — максимум с декабря 2018-го). А PPI (индекс промышленной инфляции) в той же Германии максимален с мая 2019-го (+1.9% в год):

А вот в России PPI +10.7% в год — вершина с апреля 2019-го.

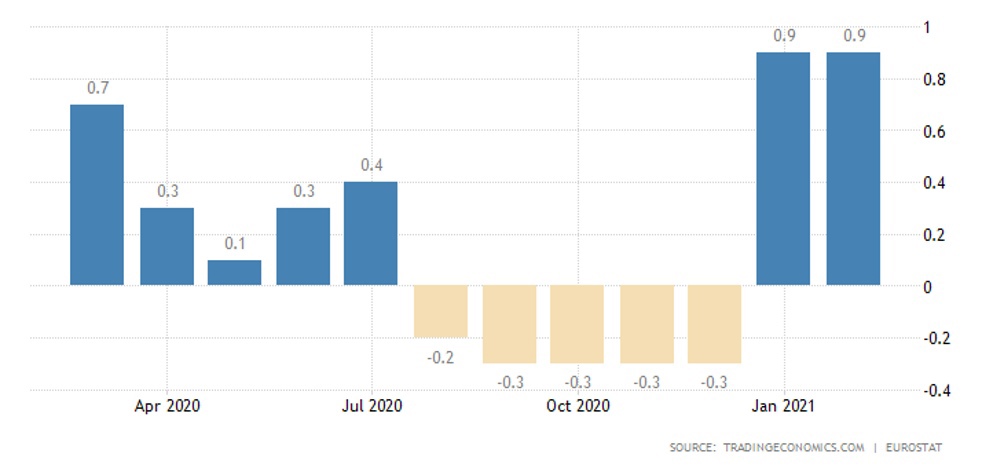

CPI (индекс потребительской инфляции) Италии в феврале (+0.6% в год) максимален с июня 2019-го. Схожая картина и по всей еврозоне:

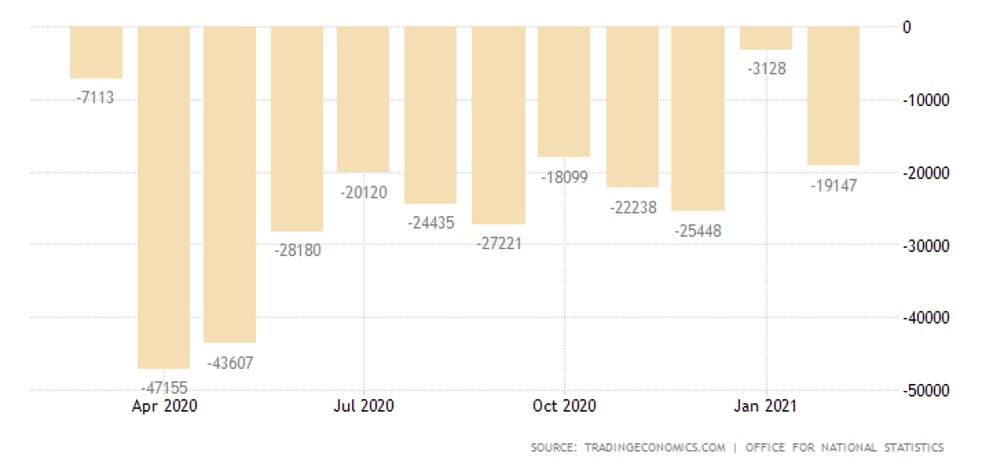

Дефицит госбюджета Британии в феврале снова вырос (налоговые поступления -3% в год, зато траты выросли на четверть), в целом за последние 12 месяцев он рекордный за все 28 лет наблюдений:

Кредит в Индонезии падает темпом (-2.15% в год), близким к 18-летнему максимуму.

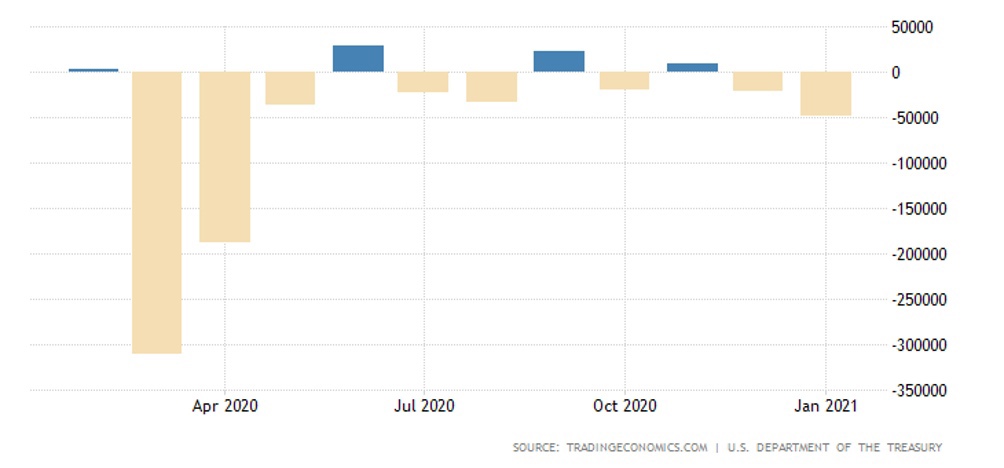

Иностранцы убегают из гособлигаций США:

И их доходности выросли до пика с января 2020-го:

И не только в США: в Германии у 30-летних облигаций тоже 14-месячный пик:

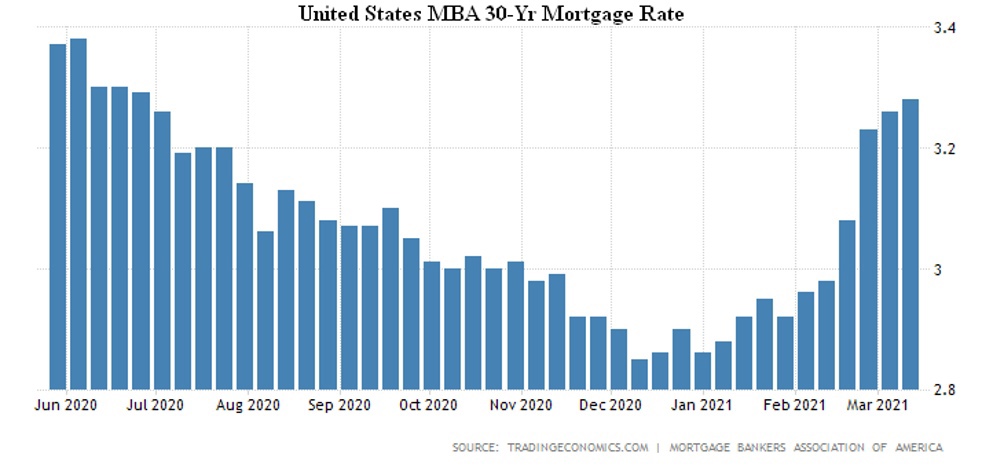

Та же история с ипотечными кредитами в США: ставка 30-летнего займа с фиксированным процентом максимальна за 9 месяцев:

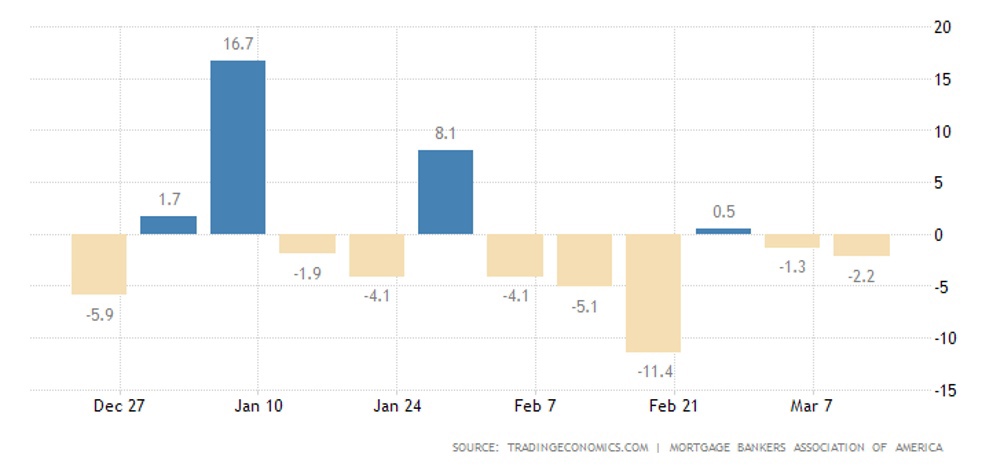

Отчего заявки на ипотеку продолжают снижаться:

В результате, масштаб новостроек слетел с 14-летнего пика на полугодовое дно, а разрешения на строительство — с 15-летнего максимума на 3-месячный минимум.

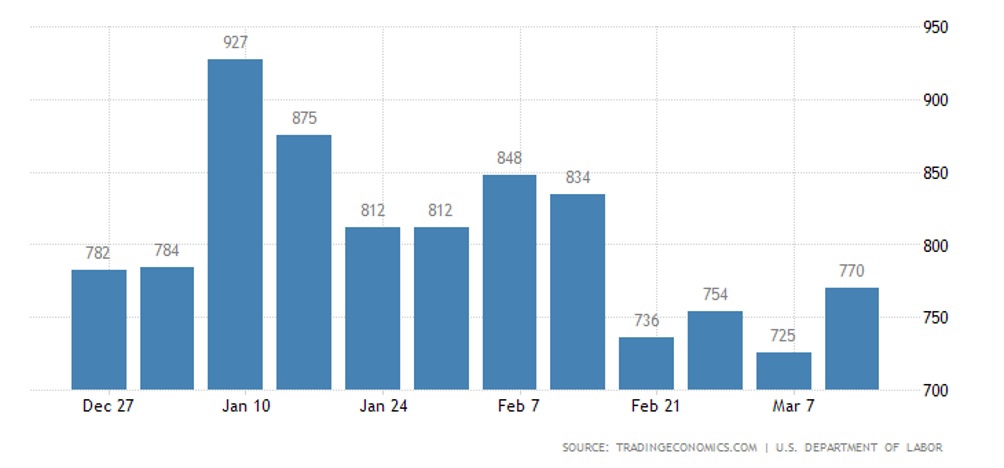

Первичные обращения за пособиями по безработице в США на месячном пике:

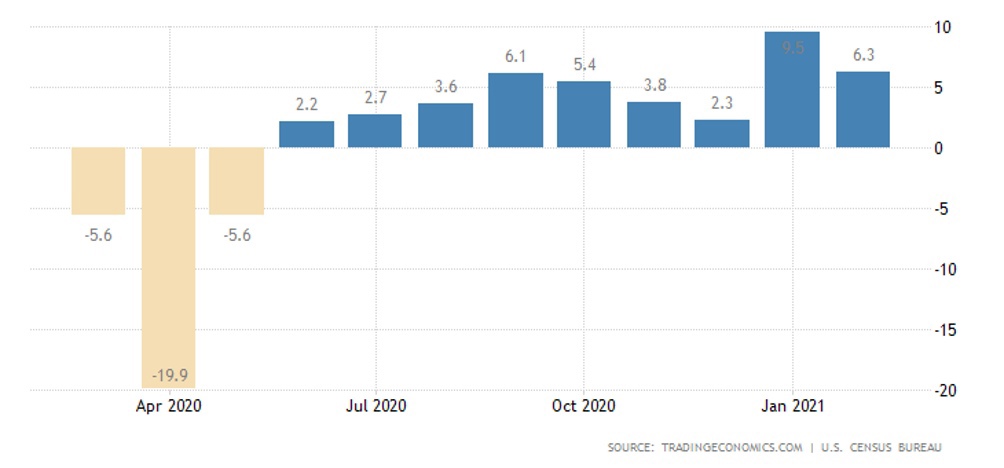

Розница США в феврале просела на 3.0% в месяц (дно с апреля) после всплеска в январе из-за декабрьских стимулов:

Но годовой рост ещё велик (+6.3%), хотя в январе (+9.5%) был пик с весны 2000-го:

ФРС оставила ставки на месте, пообещала держать их на нуле долго, продолжила стимулы, увеличив прогнозы ВВП и CPI.

Той же траекторией следует и Банк Англии.

Без изменений и ЦБ Индонезии, Банк Японии внёс косметические изменения в параметры денежной политики, но не более.

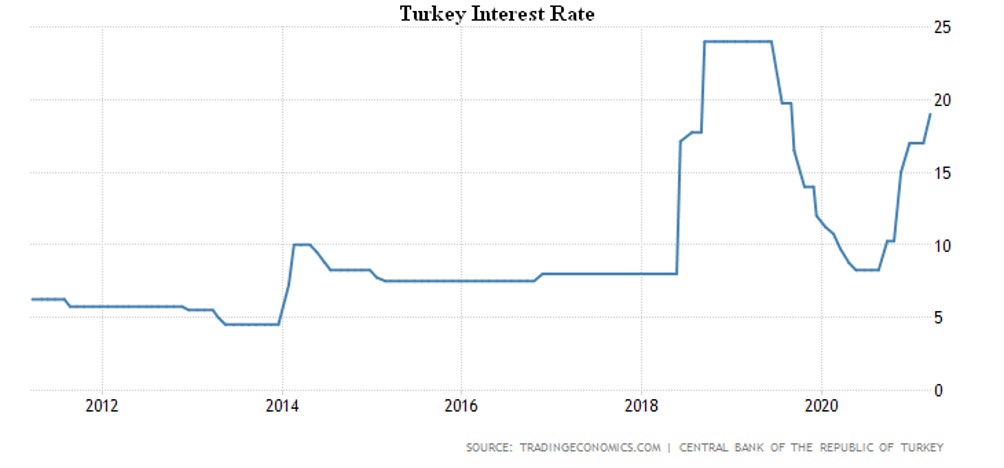

И ещё жёстче ЦБ Турции: +2.0% до 19.0% — максимум с августа 2019-го и недалеко уже до 17-летнего пика:

А вот Банк России уже начал ужесточение — ставка +0.25% до 4.50%, сетует на инфляцию.

ЦБ Бразилии подбросил ставку уже на 0.75% до 2.75%, сославшись на рост товарных цен.

Основные выводы: Как мы и предполагали в предыдущем обзоре, экономический спад в мире продолжился. Позитивные показатели розницы в США (как и индекс Филадельфии) не должны вводить в заблуждения: они пришлись на период, когда сбережения домохозяйств немножко упали на фоне компенсационного роста и колоссальных эмиссионных стимулов. Сегодня сбережения снова растут, соответственно, стимулирующие меры резко потеряли в эффективности.

А в целом картина проясняется: начинается инфляционная волна, остановить которую при таком объёме уже накопленной и продолжающейся эмиссии. Более того, невозможно остановить инфляционную волну путём роста ставки (что как раз и продемонстрировала ФРС США), в связи с колоссальным объёмом накопленной задолженности.

При этом рост цен обесценивает реально располагаемые доходы домохозяйств, а компенсация, всегда, носит разовый характер, она не компенсирует потерю рабочих мест. Ну и — способствует росту социальных паразитов, которые тоже экономику не оздоровляют. Таким образом, даже формальный рост розничных продаж может оказаться фикцией, поскольку считается в номинальных долларах и не учитывает скрытой инфляции, которая рано или поздно проявится.

В любом случае, если остановить эмиссию, то падение совокупного спроса вылезет на поверхность, а попытки его компенсировать за счёт эмиссии (с учётом роста сбережений) неминуемо приводит к новой инфляционной волне. И хорошего выхода в этой ситуации нет, поскольку мировая экономика находится в состоянии жёсткого структурного кризиса (несоответствия расходов домохозяйств их реальным доходам, которые могут быть обеспечены реальными результатами экономики).

Но и выправить структурные диспропорции жёсткими и быстрыми методами тоже не получится, поскольку это неминуемо приведёт к сильному падению уровня жизни населения (примерно в 1.5-2 раза сильнее, чем в 1930-32 гг в США). Допустить такого развития событий политические власти ни в одной стране не могут, в связи с чем они продолжают политику лечения отдельных симптомов, только усиливая основное заболевание.

Мы желаем читателям нашего обзора удачных выходных и конструктивной рабочей недели!