30 сентября — 6 октября 2023

Главная новость. Как ни странно, ничего принципиально нового в мировой экономике не происходит. Точнее, крайне мало событий, которые могут быть рассмотрены как начало (или конец) каких-то новых значительных тенденций. Впрочем, одно место нам представляется интересным.

Дело в том, что мы уже много месяцев говорим, что в мировой экономике начался структурный спад, причём его темпы, как и полагается по теории, практически не меняются. При этом вычислить его из наиболее популярных статистических данных сложно, поскольку они нещадно фальсифицируются. Да, большой объём макроэкономических данных (как в наших обзорах) позволяет восстановить картину, но хотелось бы увидеть, что этот спад на сегодня именно нормальная картина экономики.

На этой неделе вышли, как обычно данные по продолжительности трудовой недели в США, которые оказались такие же, как и на прошлой неделе, 34.4 часа. И эти цифры, чуть колеблясь, актуальны уже много месяцев. А вот данные по средней заработной плате за год изменились, ранее рост был 4.3%, а стал 4.2%. Недельный рост в 0.2% при этом не изменился.

Фактически, это означает, что сложившаяся на сегодня в экономике США ситуация является новой нормой. Мы видим, что имеет место спад, который начался осенью 2021 года, но который в статистике скрывается. Теоретическая оценка даёт величину этого спада в 6-8% ВВП в год, однако проверить эти цифры на практике удастся только через некоторое время. Но если наша гипотеза верна (а она очень похожа на правду), то приведённый показатели говорят о том, что экономика США приспособилась к этому равномерному (структурному) спаду, который выражается, в первую очередь, в снижении уровня жизни населения за счёт инфляции, при небольшом номинальном росте доходов.

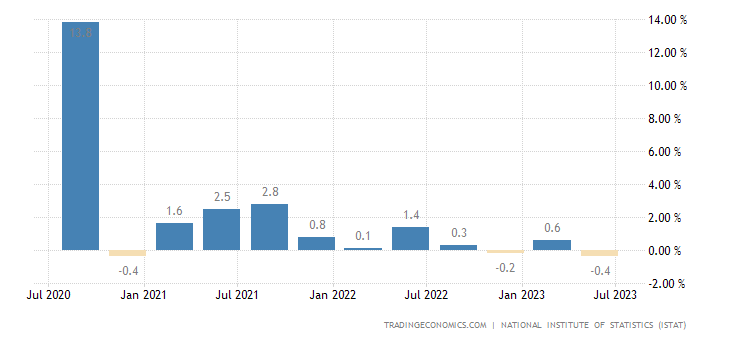

Макроэкономика. ВВП Италии -0.4% в квартал:

Рис. 1

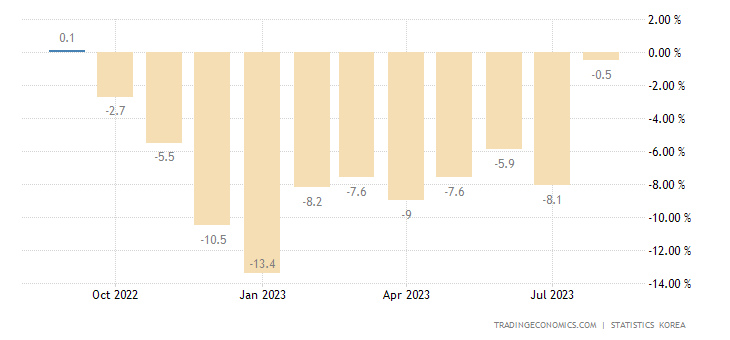

Промышленное производство в Южной Корее -0.5% в год — 11-й минус подряд:

Рис. 2

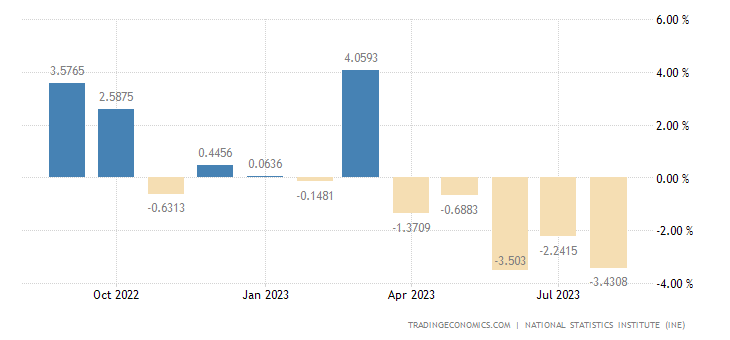

В Испании -3.4% в год — 5-й минус подряд:

Рис. 3

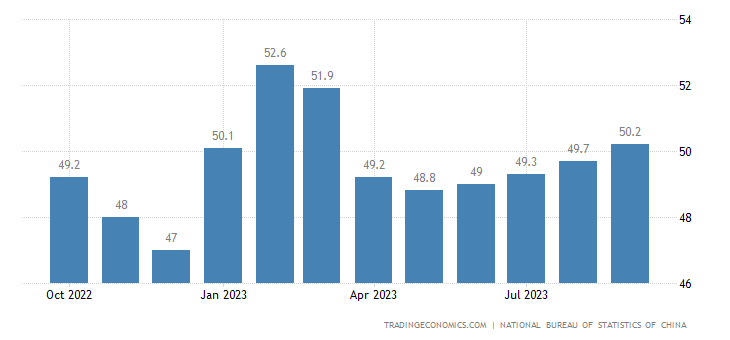

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Китая впервые за полгода оказался выше 50 пунктов:

Рис. 3

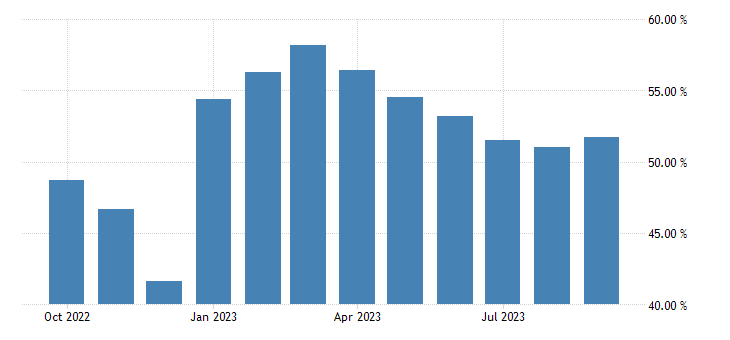

Там же и показатель сферы услуг:

Рис. 4

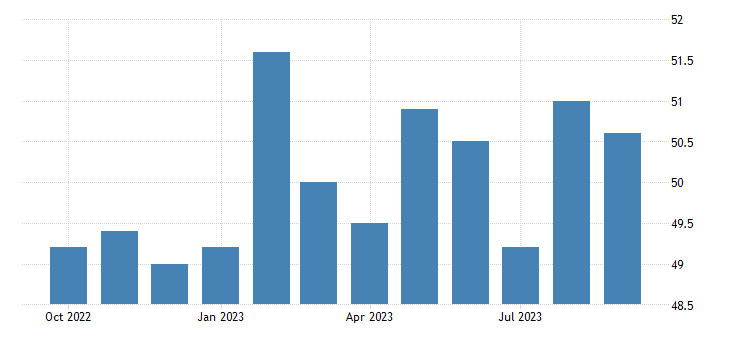

Частный обзор не так оптимистичен, хотя и в нём промышленный индекс выше 50 пунктов:

Рис. 5

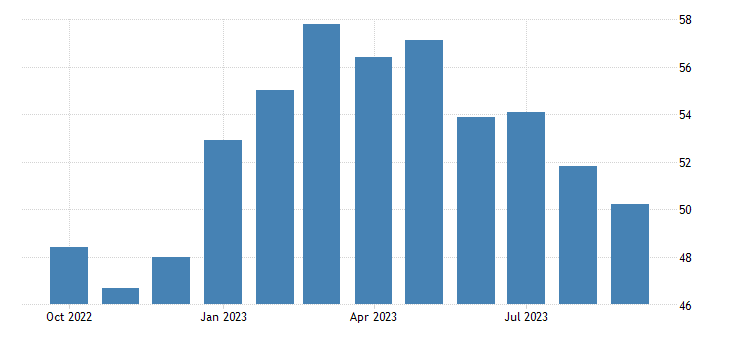

Как и показатель сферы услуг — правда, он всё же минимален за 9 месяцев:

Рис. 6

Оснований для выхода из кризиса нет, так что, скорее всего, это специфика искажения статистических данных. Впрочем, китайская экономическая статистика вообще штука странная и малоинформативная.

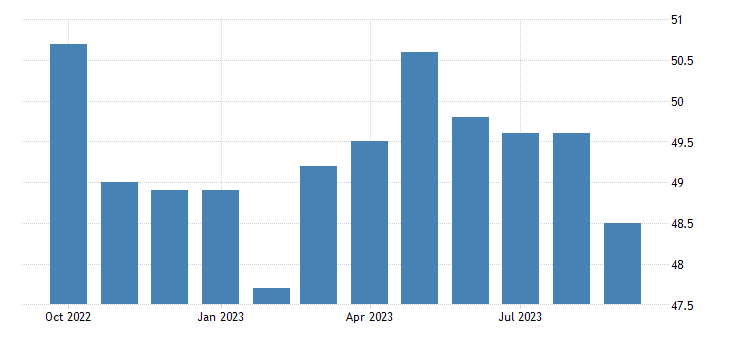

Промышленный PMI Японии в зоне спада (48.5) и худший за 7 месяцев:

Рис. 7

В Канаде тоже спад (47.5) и худшее значение за 3.5 года:

Рис. 8

В еврозоне показатель в области спада (43.4) уже 15 месяцев подряд:

Рис. 9

Не осень 2021 года, конечно, но если учесть системное занижение инфляции, то наши рассуждения из предыдущего раздела это, скорее, подтверждает.

В Британии — 14 месяцев (44.3):

Рис. 10

Строительный PMI Германии 39.3 — без учёта провала 2020-го это рекордный минимум:

Рис. 11

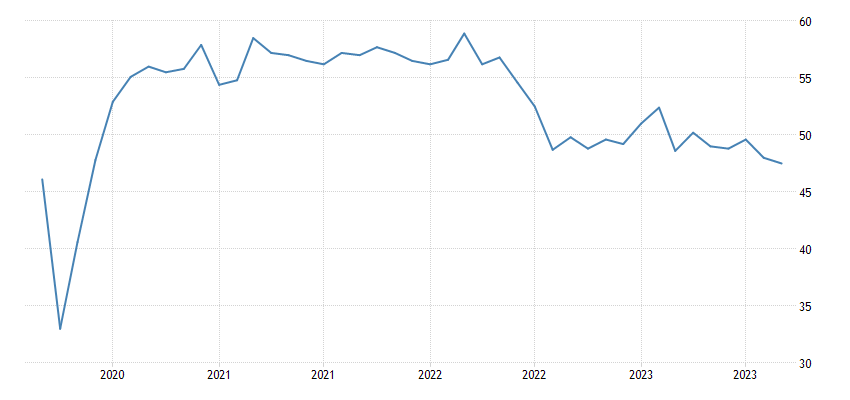

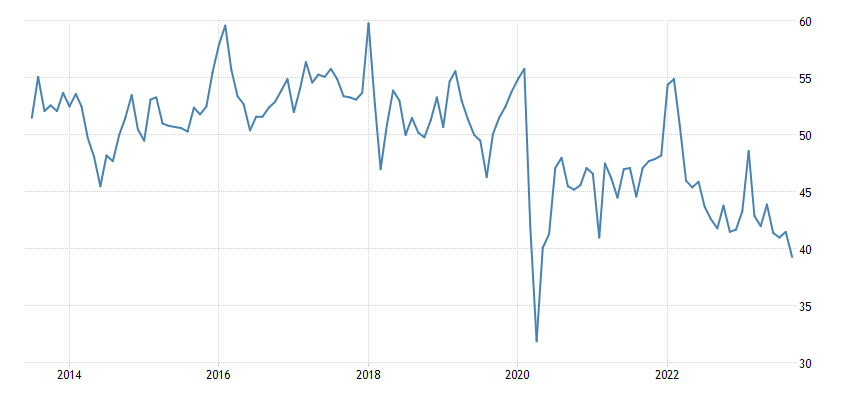

Экономический оптимизм в США (36.3 пункта) рядом с рекордным дном 2011-го, ожидания на полгода вперёд пробили его и худшие за 23 года сбора данных, финансовый стресс на пике с 2008-го:

Рис. 12

Отметим, что небольшие колебания конъюнктуры, даже в негативную сторону, обычно оптимизм меняют не слишком сильно. А вот здесь мы явно имеем эффект очень длительного ухудшения. Что также подтверждает нашу оценку длительного структурного спада.

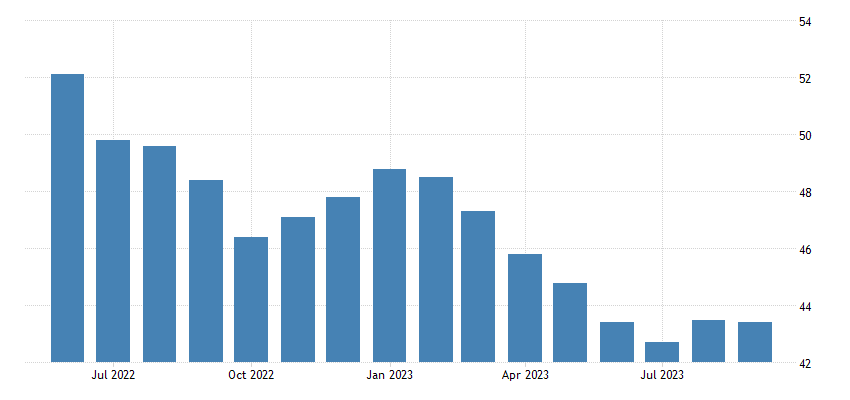

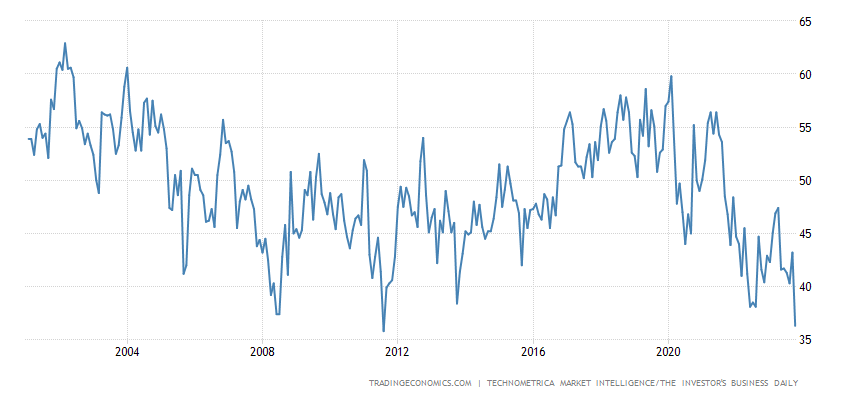

Соответственно, заявки на ипотеку в США обновили 26-летний минимум:

Рис. 13

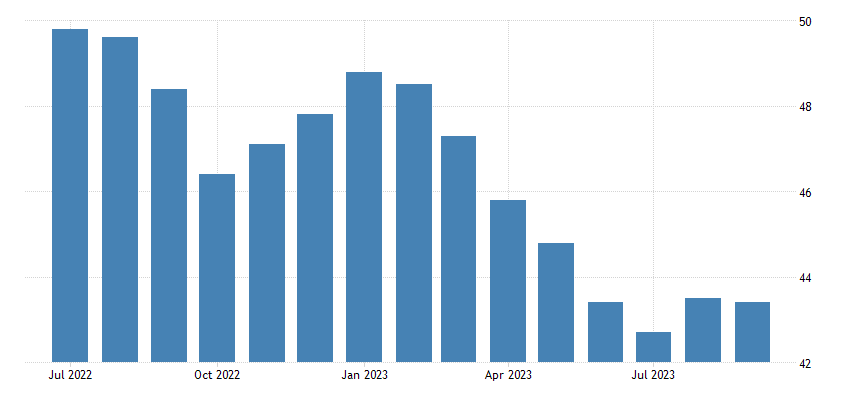

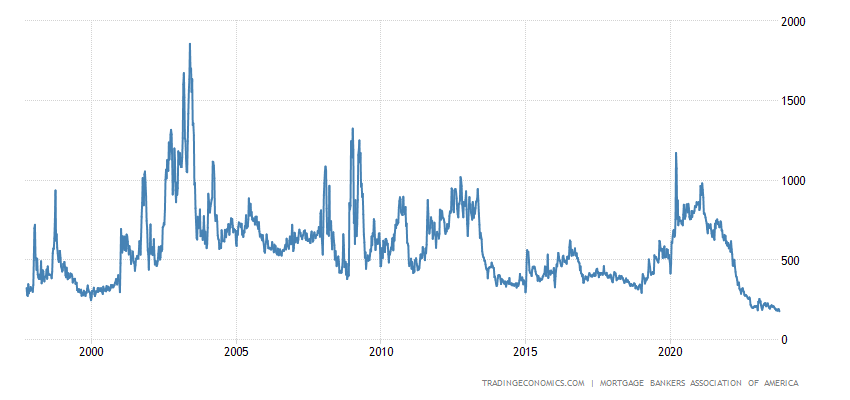

В том числе спрос на займы для покупки (не рефинансирование) — 28-летний минимум:

Рис. 14

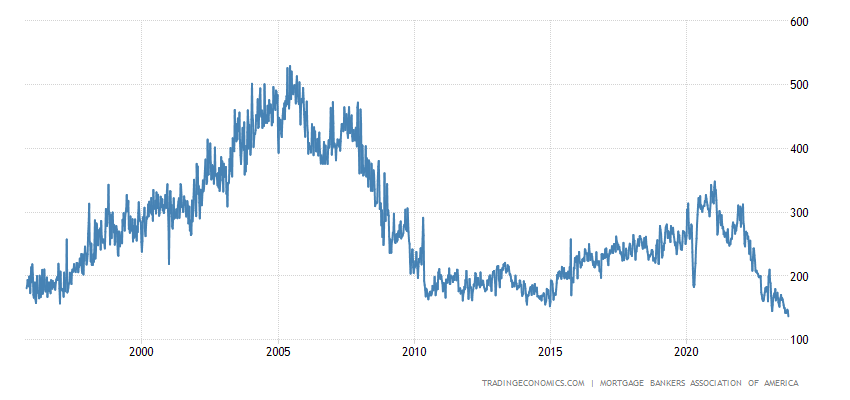

Ставка по 30-летним кредитам на пике за 23 года (7.53%):

Рис. 15

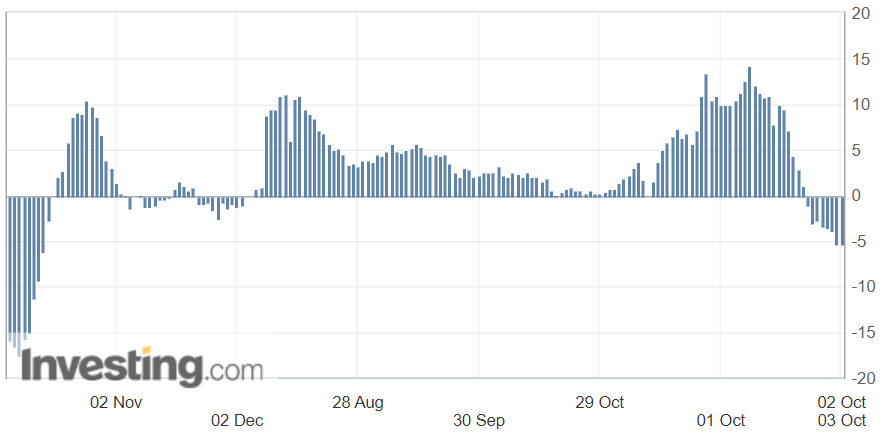

Цены на жильё в Британии по-прежнему падают сильнейшим темпом с 2009-го (-5.3% в год):

Рис. 16

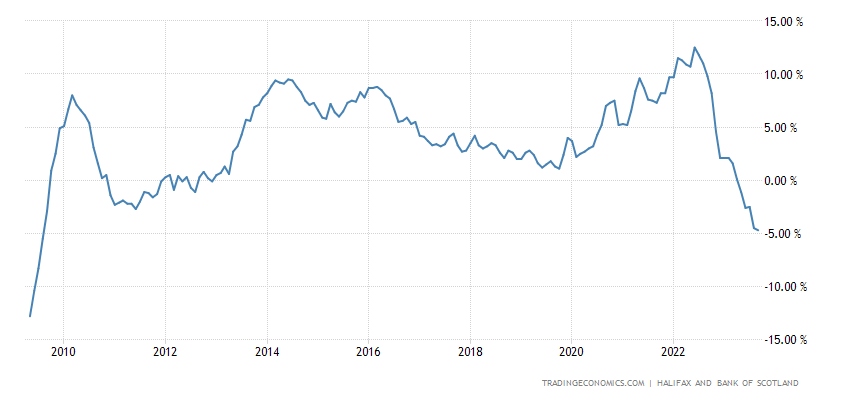

О том же говорит и другой обзор (от Halifax) — у него -4.7% в год, а это также 14-летнее дно:

Рис. 17

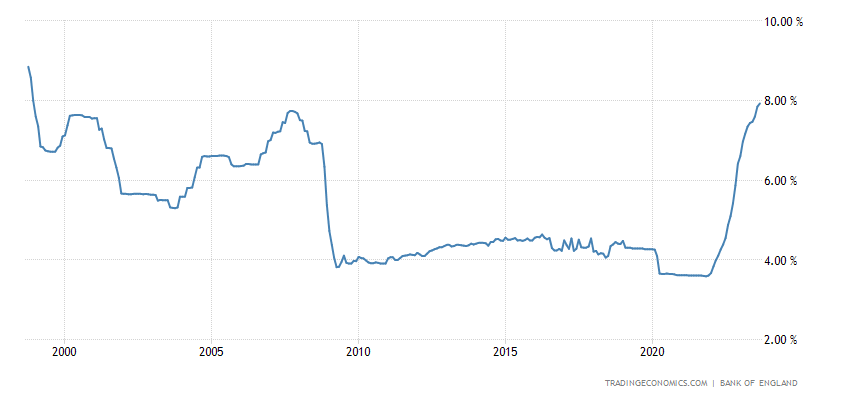

Чему виной 25-летний пик ставки по 30-летней ипотеке (7.93%):

Рис. 18

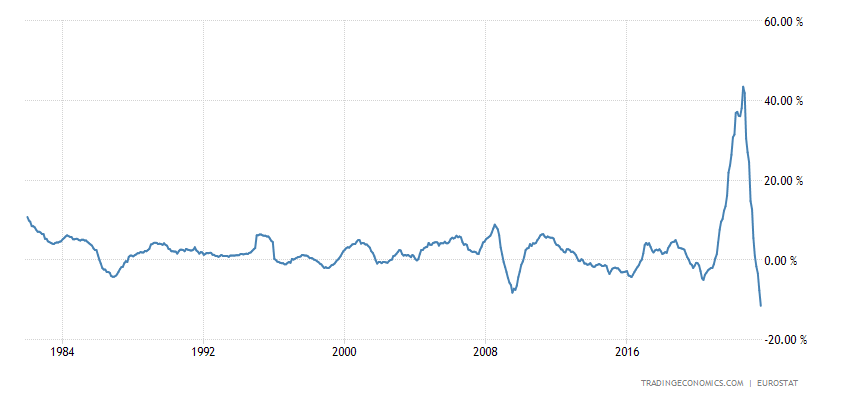

PPI (индекс промышленных цен) еврозоны -11.5% в год — рекордный минимум за 42 года наблюдений:

Рис. 19

Это вообще прямой признак экономической катастрофы. Беда в том, что обыватель этого не понимает.

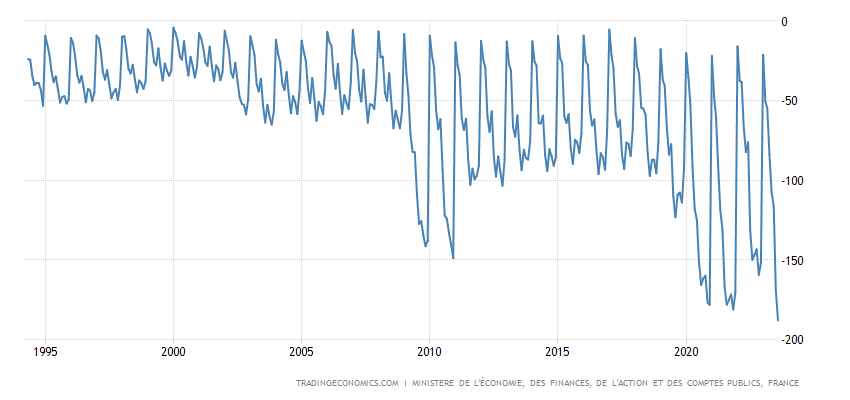

Во Франции бюджетный дефицит за январь-август оказался рекордным:

Рис. 20

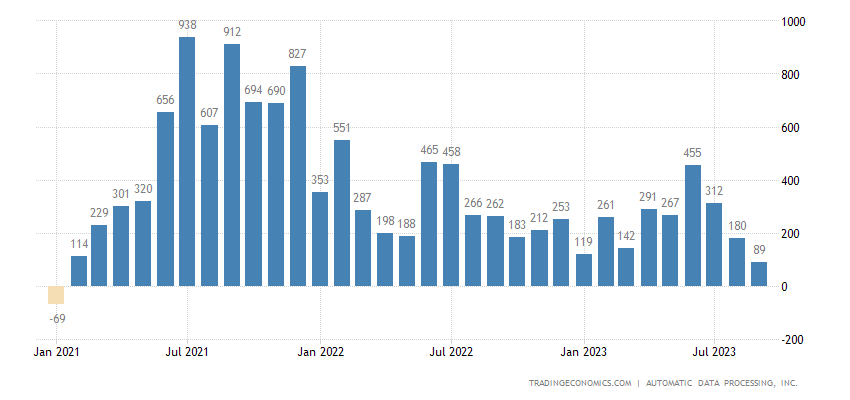

Прирост занятости в частном секторе в США минимален за 32 месяца:

Рис. 21

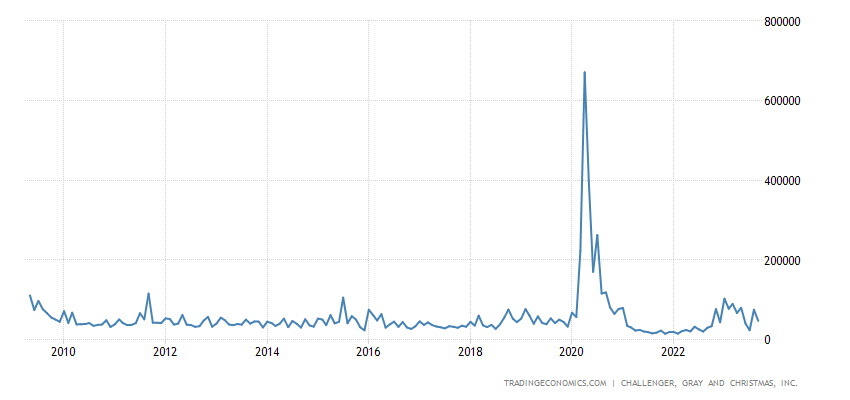

А запланированные увольнения в январе-сентябре максимальны с 2009-го (не считая 2020-го):

Рис. 22

С учётом данных, приведённых в первом разделе, можно к этим данным относиться с некоторым недоверием (обычно, увольнения начинаются после сокращения рабочей недели и заработных плат), но тут могут идти два встречных процесса, при котором работники увольняются, а часть сэкономленного фонда заработной платы идёт на компенсацию оставшимся.

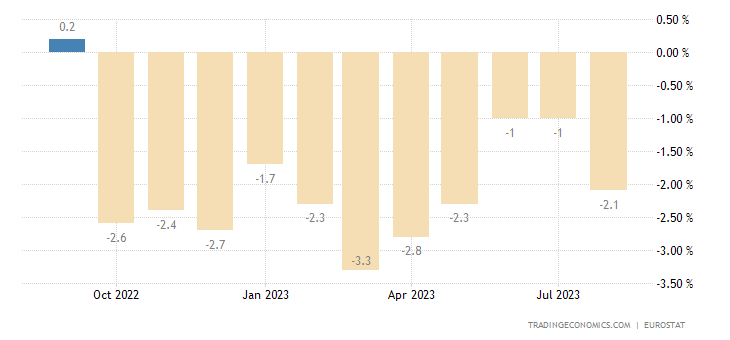

Объём розничных продаж в еврозоны -2.1% в год — 11-й месячный минус подряд:

Рис. 23

Траты японцев -2.5% в год — 6-й минус подряд:

Рис. 24

ЦБ Австралии оставил прежней свою денежную политику, как и ЦБ Новой Зеландии и ЦБ Индии.

Основные выводы. Рост ставок вызывал рост доходности государственных ценных бумаг:

Кто-то скажет — «Ну, не так уж и много!». Но с учётом накопленного долга … Да, моделей того, при какой ставке это всё обрушится нет и быть не может (все имеющиеся модели были более или менее адекватны при совсем других сочетаниях параметров), но то, что прочность системы всё время уменьшается — очевидно.

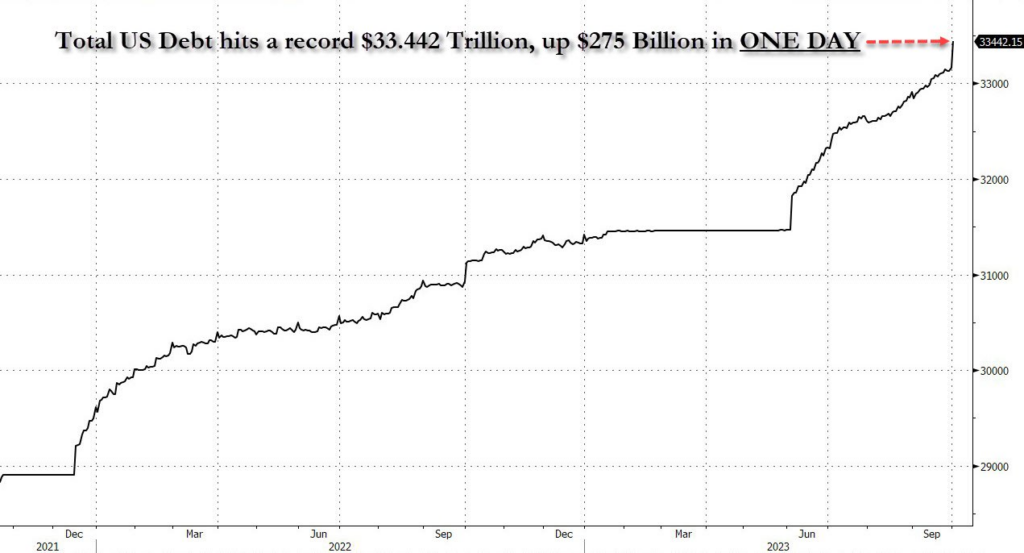

И всё это на фоне резко растущего госдолга:

Но, может быть, это не критично? И другие показатели более оптимистичны? И вот тут мы вспоминаем, что многим показателям в американской статистике верить нельзя. Кто-то может посчитать, что мы преувеличиваем. Но вот последние данные от Павла Рябова (Spydell): «Потерянные 2.6 трлн долларов национальных сбережений в США после одного из самых масштабных пересмотров макроэкономической статистики в Бюро экономического анализа (BEA).Пересмотру данных подверглись исторические ряды с 1981 года (!), а наиболее интенсивное накопление ошибки начало происходить с 2013 по 2021 года, на которые пришлось почти 80% от всего пересмотра.

По новым данным сбережения до 2023 года были ниже, а с 2023, наоборот, выше.По новым данным норма сбережений в 2019 составила 7.4% (до пересмотра – 8.8%), а с 2013 по 2019 в среднем 5.6% (ранее – 7.1%).

В деньгах в 2019 сбережения оцениваются $1.19 трлн за год, а до пересмотра —$1.44 трлн. С 2013 по 2018 накопленные сбережения теперь $4.7 трлн, а были почти $6 трлн!

В период активного накопления 2020-2021 норма сбережений составила 13.2% или $4.8 трлн, а были 14.3% или $5.23 трлн.В 2022 в среднем 3.3% (568 млрд за год), а по старым данным 3.6% (658 млрд), а в 2023 наоборот выше, по крайней мере, за первое полугодие – 5% ($497 млрд за 1П 2023), а ранее считалось, что норма сбережений была 4.4% или $427 млрд».

Далее, мы много писали о том, что главный вывод из СВО России на Украине — это невозможность реиндустриализировать экономику США за счёт внутреннего рынка. А почему? Опять сошлёмся на расчёты Павла Рябова:

«Темпы потребительские расходов (товары + услуги) в реальном выражении растут чрезвычайно слабо – плюс 2% г/г, всего лишь 2.3% за два года, но 7% роста в сравнении с февралем 2020. Справедливо говорить о стагнации на высокой базе.

Доходы выросли менее существенно – 3.5% г/г, минус 2% за два года и плюс 3.1% с февраля 2020, где почти 3 п.п – это эффект манипуляции со статистикой, когда базу доходов 2019 занизили на 1.5%, а актуальные доходы завысили на 1.5%.

В итоге норма сбережений находится вблизи исторического минимума на уровне 3.9%.

Получается, что «вымученный» рост расходов происходит при недостаточных темпах роста доходов, что естественным образом снижает норму сбережений, а это выступает главным ограничителем под устойчивый рост расходов в будущем. Снижение нормы сбережений реализуется при разгоне расходов на обслуживание долга, который в фазе активного расширения.

Обеспеченные американцы получают доходы от активов и предпринимательской деятельности, но их структура расходов практически не меняются в соответствии с тенденцией в доходах, тогда как для низко и среднеобеспеченных американцев любой сдвиг в доходах напрямую отражается в расходах.

Главным источником получения доходов все же являются зарплаты от работы по найму. Здесь тенденция негативная. Да, номинальные доходы растут на 5.6%, что сильно выше типичных 3.5-4% в период с 2010 по 2019, но инфляция совершенно другая. ФОТ в реальном выражении растет на 1.8% г/г, лишь на 1% за два года и плюс 2% к февралю 2020 (инфляция сжирает весь номинальный прирост).

Спасти ситуацию может государство, но пока не спасает. Валовый объем государственных трансфертов в пользу населения в реальном выражении упал на 1% г/г, снизился на 14% за два года (отключенные «вертолетные» деньги), но вырос на 7.2% с февраля 2020.

Учитывая истощение сбережений, замедление корпоративного сектора и вялую господдержку, нет ресурса под рост расходов, а риски кризиса нарастают».

В общем, мы всё чаще и чаще видим, что редкие оптимистические цифры можно (и нужно) ставить под сомнения, а вот большая масса пессимизма давит и давит … На следующей неделе выйдут данные по сентябрьской инфляции, в том числе — по полному объёму промышленной продукции. Те самые, по которым в США уже четыре месяца серьёзная дефляция.

Это будут весьма важные данные, тем более, что они менее подрежены фальсификации (общественное внимание к этому показателю незначительное). Впрочем, исходя из данных Евросоюза, особого оптимизма ждать не приходится. Но, посмотрим. А пока желаем нашим читателям спокойных выходных и трудовой недели без неприятных новостей!

При 6-8 процентах устойчивого спада в год получается нужно 7-9 лет, чтобы потерять треть экономики, если не произойдёт никаких катастроф. Треть экономики, насколько я могу судить, это уже перестройка социальных процессов.

В этой связи более интересно посмотреть на ЕС и Турцию. Какой расчётный спад у них? Сколько времени падают и когда они потеряют свою треть экономики? Ждём эти расчёты в следующих обзорах!

Михаил Леонидович, как пожелание, хотелось бы видеть и про нашу страну какой-то срез по ситуации в экономике, чтобы понимать где мы относительно остального мира, быстрее или медленнее падаем. Спасибо Вам за вашу очень полезную работу!

Присоединяюсь! Тоже очень хочу про нашу страну!!!

И тоже благодарю за труд!

Нет данных для более или менее адекватного анализа.Российская статистика абсолютно неадекватна.