2-8 сентября 2023

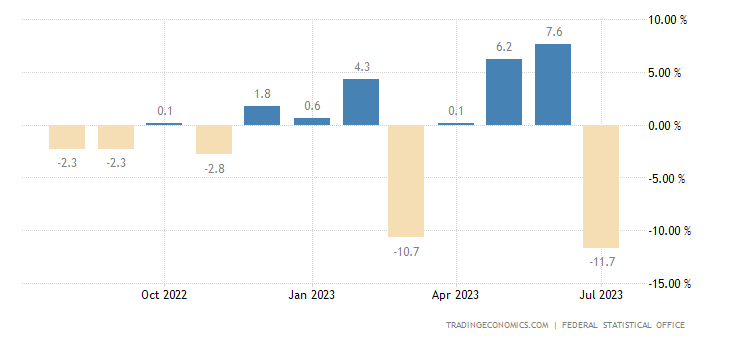

Главная новость. Основной новостью недели стало резкое падение промышленных заказов в Германии на -11.7% в месяц (за июль). Не считая провала 2020-го, который мало что говорит о состоянии экономики в целом, поскольку связан с ковидным карантином, это худшая динамика с 1976-го:

Рис. 1

Оптимизм, связанный с тем, что предыдущие месяцы всё, вроде, было хорошо, в данном случае не корректен. Действительно, показатель промышленных заказов очень волатилен, но годовое значение промышленного производства (см. следующий раздел Обзора) всё равно находится в зоне спада. Ну и самое главное.

Напомним, 1976 год — это середина предыдущего, 3-го ПЭК кризиса (см. М.Хазин, «Воспоминания о будущем. Идеи современной экономики»). И июльский обвал говорит о том, что кризис европейской промышленности подошёл уже к показателям развитого ПЭК-кризиса. Разумеется, теоретически, может быть, ситуация к концу года исправится, но никаких экономических оснований для этого не видно. А вот политические проблемы у европейской экономики никуда не делись: США своего давления в части переноса промышленности из Западной Европы на свою территорию не ослабят.

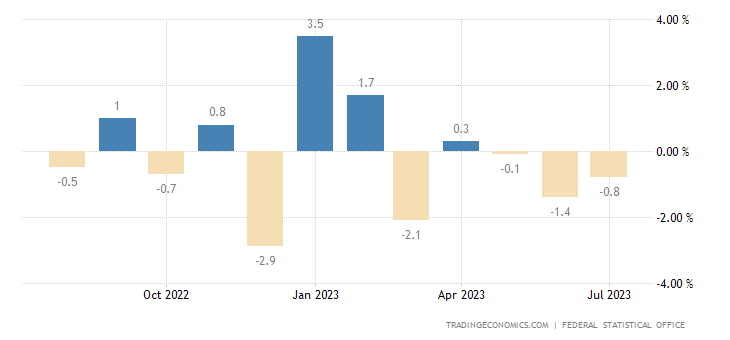

Макроэкономика. Начнём с производства в Германии, которое составило -0.8% в месяц — 3-й минус подряд:

Рис. 2

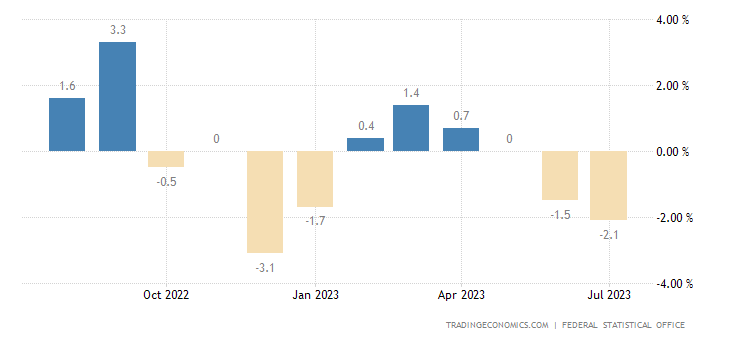

А годовое производство в минусе два месяца:

Рис. 3

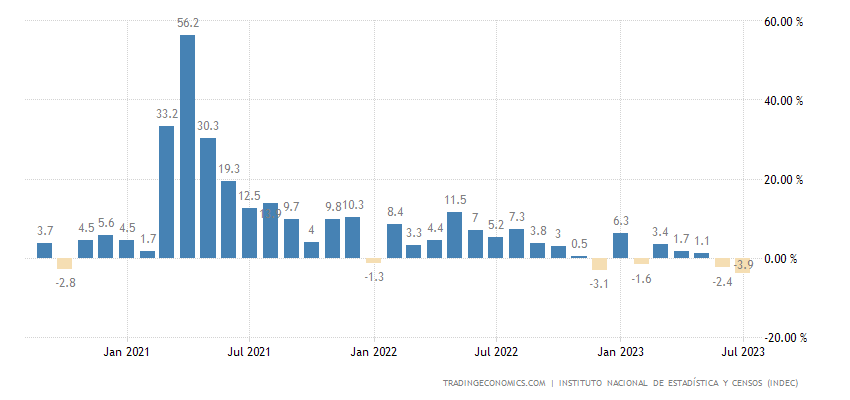

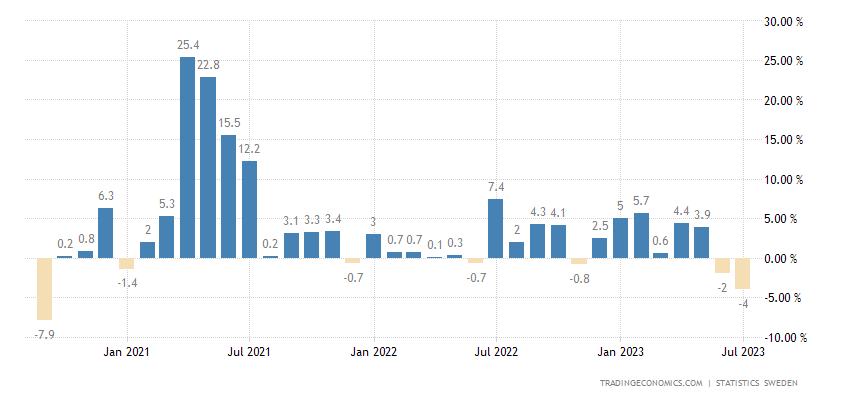

Выпуск промышленности Аргентины -3.9% в год — худшая динамика за 3 года:

Рис. 4

Схожая ситуация в Швеции (-4.0% в год — также 3-летний минимум):

Рис. 5

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг Китая слабейший за 8 месяцев, но пока в зоне роста (51.8):

Рис. 6

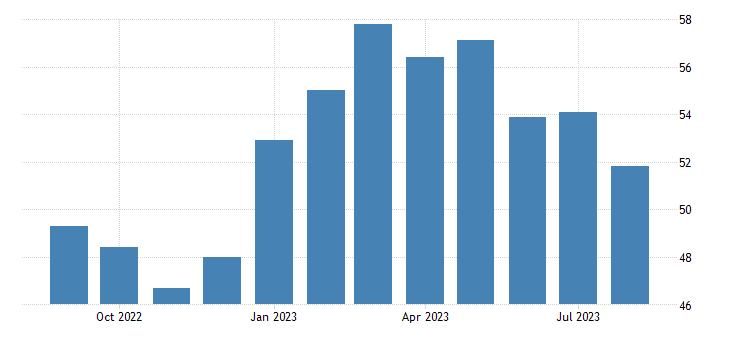

В еврозоне 47.9 — минимум с января 2021-го, а до того — с 2013-го:

Рис. 7

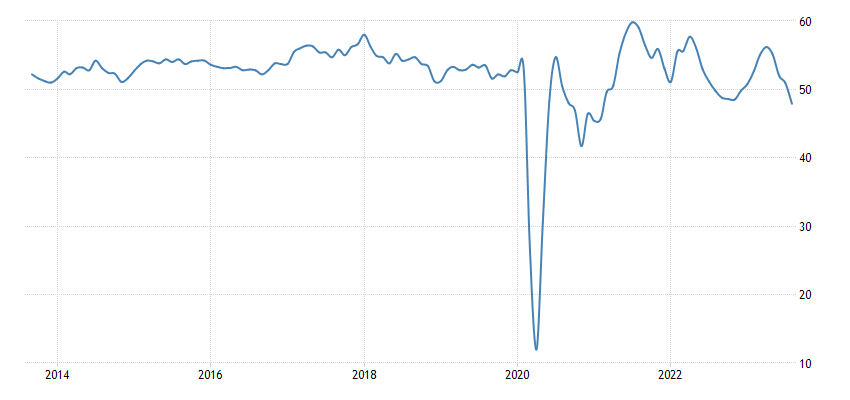

Опережающие индикаторы Японии минимальны за 3 года:

Рис. 8

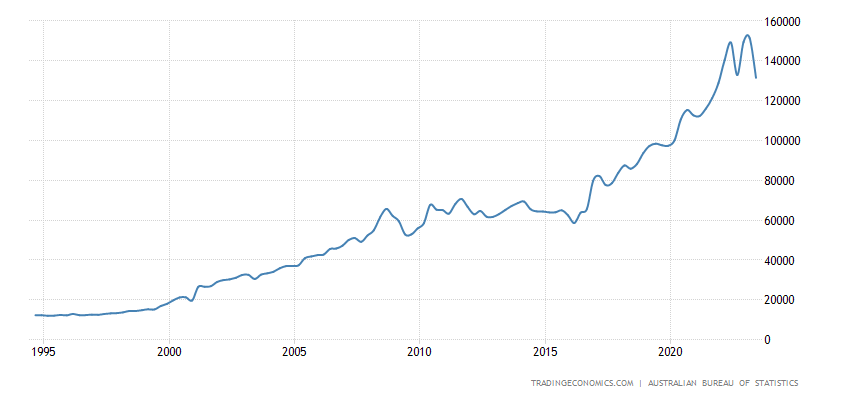

Прибыль корпораций Австралии -13.1% в квартал — антирекорд за 30 лет наблюдений:

Рис. 9

Рис. 10

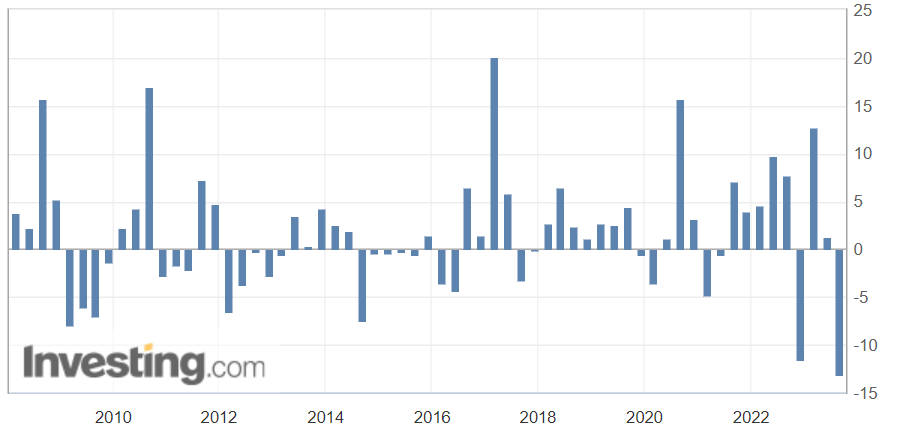

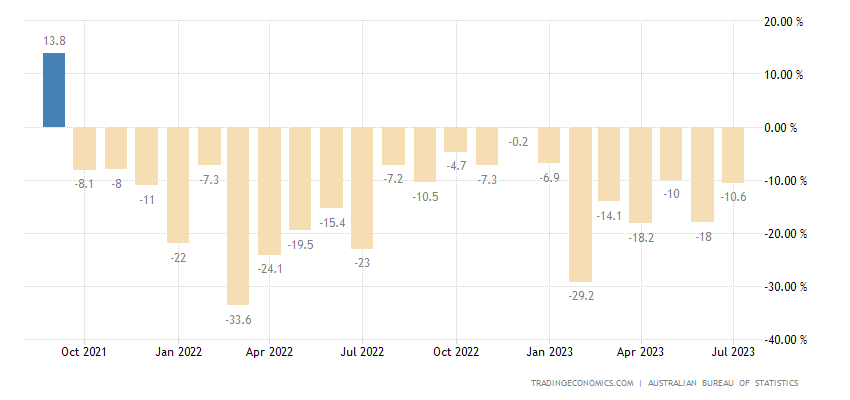

Разрешения на строительство в Австралии подтверждены как -10.6% в год — 22-й минус подряд:

Рис. 11

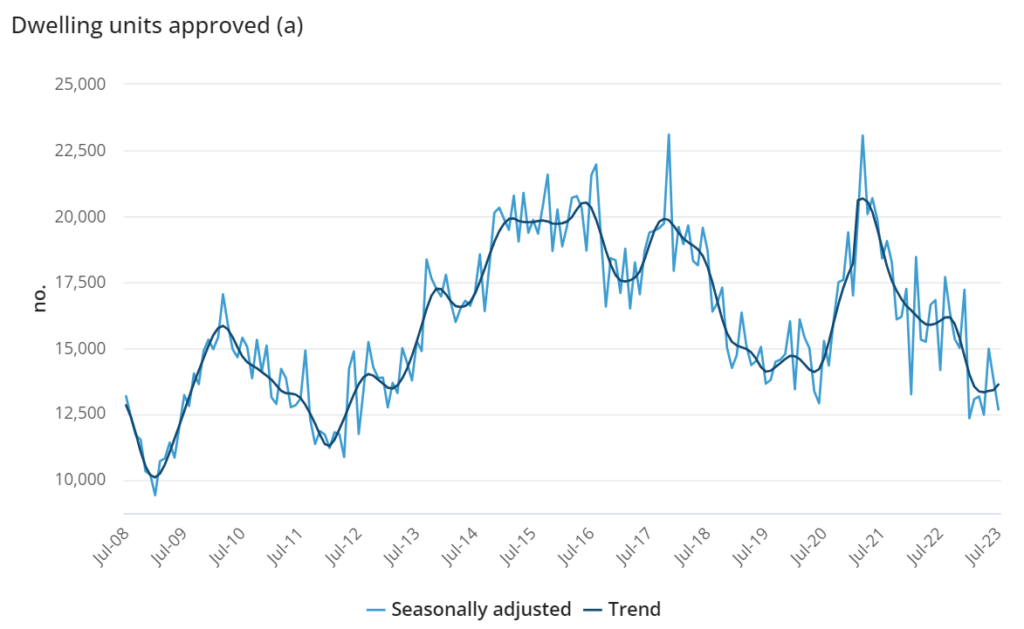

Показатель находится на уровнях 2008-13 годов:

Рис. 12

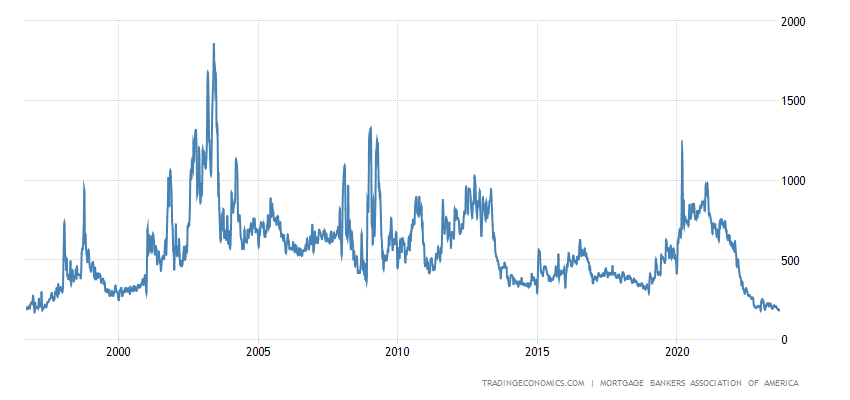

Заявки на ипотеку в США минимальны с 1996-го:

Рис. 13

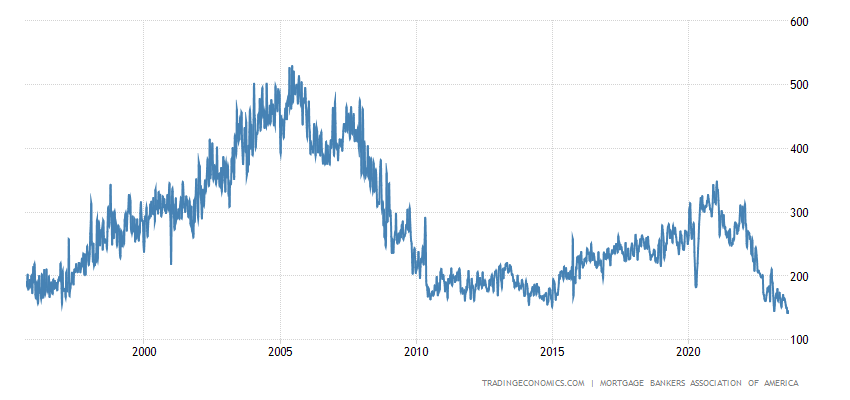

В основном благодаря заявкам на покупку жилья (не рефинансирование) — у них дно с 1995-го:

Рис. 14

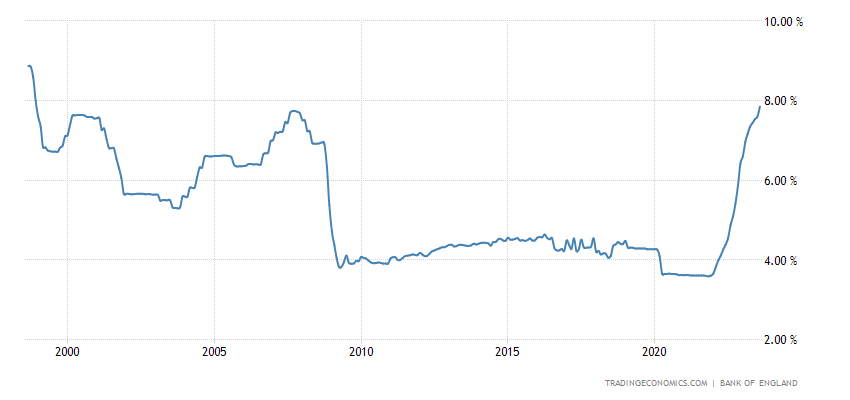

Средняя ставка по 30-летней ипотеке в Британии подскочила до 25-летнего максимума 7.85%:

Рис. 15

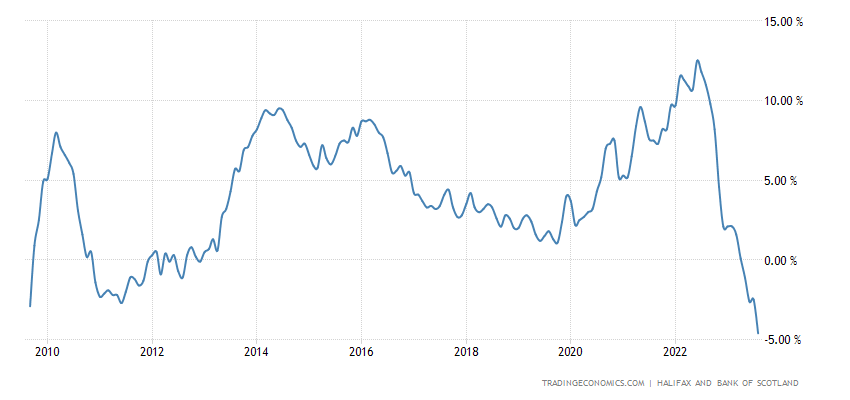

Цены на жильё в Британии (обзор Halifax) -4.6% в год — минимум с 2009-го:

Рис. 16

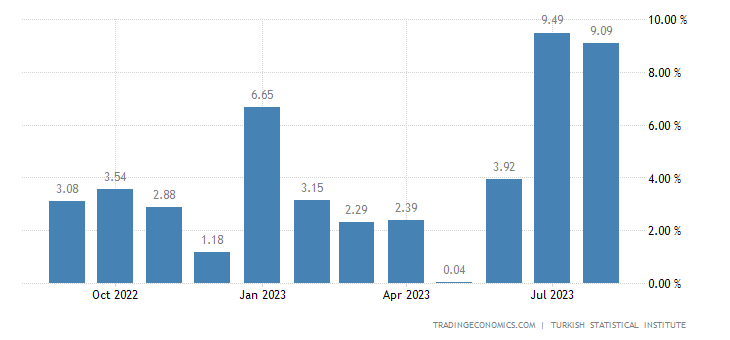

CPI (индекс потребительской инфляции) Турции продолжает расти почти рекордными темпами — после +9.5% в месяц ещё +9.1%:

Рис. 17

Фактически, экономика Турции рассыпается на глазах.

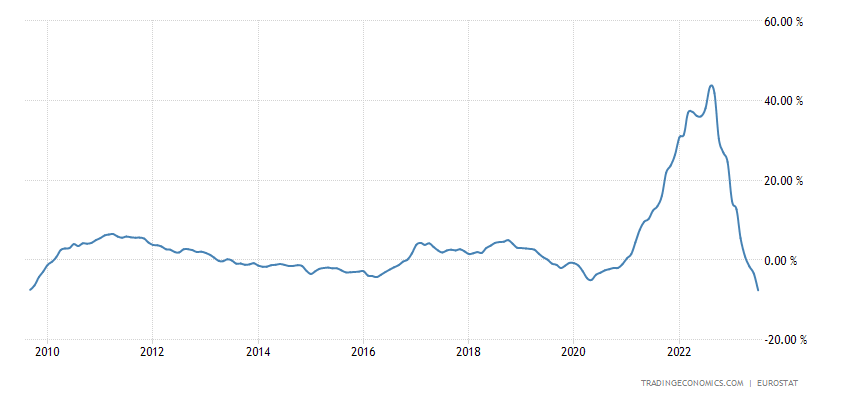

PPI (индекс промышленной инфляции) еврозоны -7.6% в год — ниже было лишь в 2009-м:

Рис. 18

Это к вопросу о состоянии промышленности — судя по всему уже 4-й ПЭК кризис входит в полную силу даже в ситуации поддержки частного спроса, которого в 70-е годы не было.

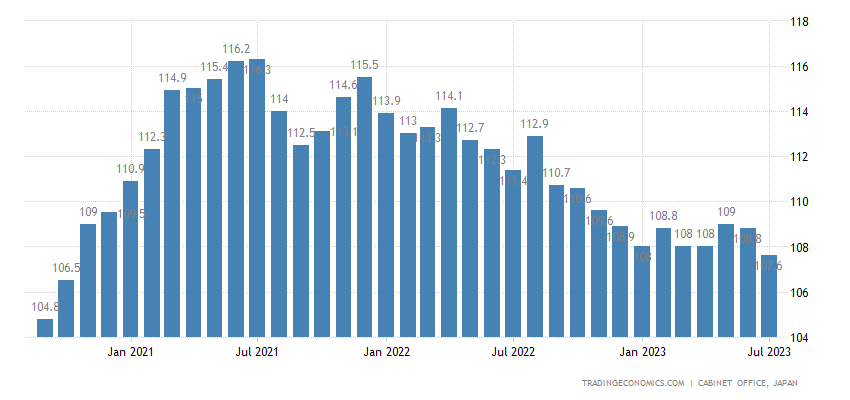

Расходы домохозяйств в Японии -5.0% в год — без учёта ковидных провалов это минимум с начала 2016-го:

Рис. 19

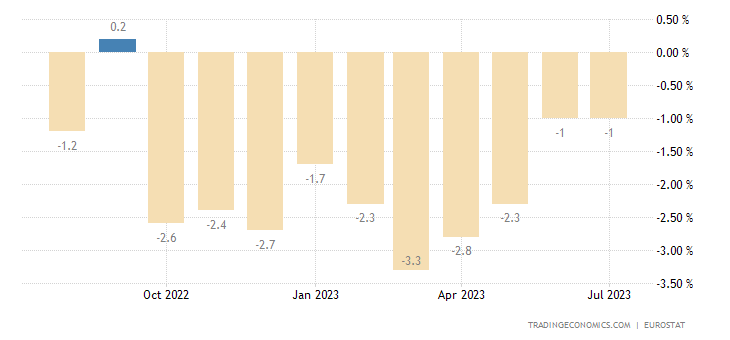

Объём розничных продаж еврозоны -1.0% в год — 10-й минус подряд:

Рис. 20

ЦБ Австралии оставил прежней свою денежную политику.

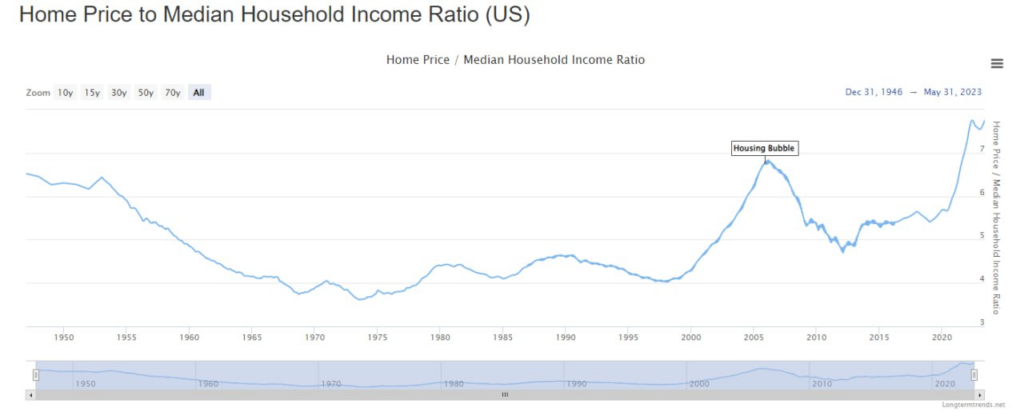

Основные выводы. Как видно, ситуация с недвижимостью в США ухудшается. Это естественно, если посмотреть на отношение годового дохода среднего домохозяйства к средней цене дома (по официальной оценке):

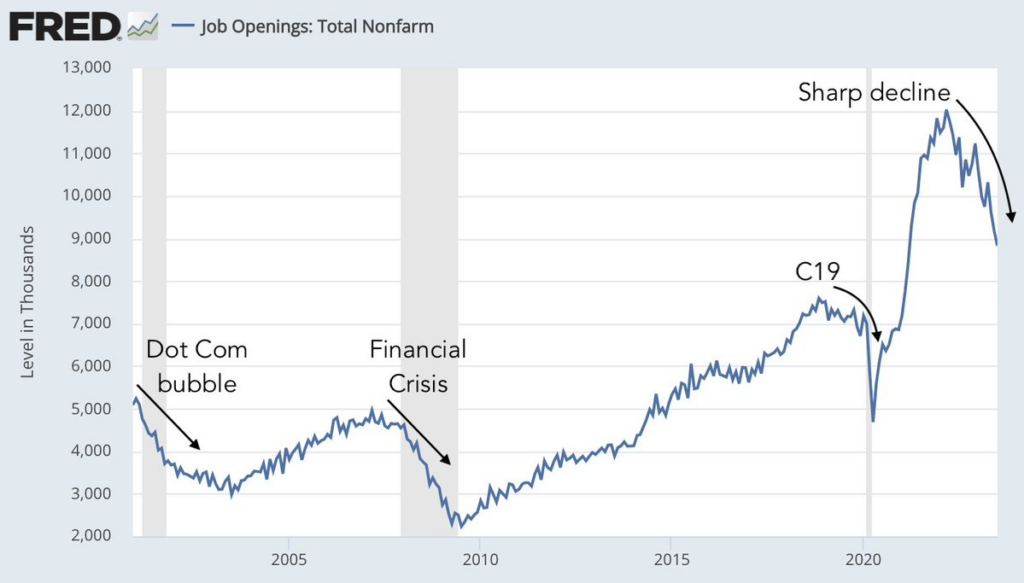

Явно ухудшается ситуация с рабочими местами:

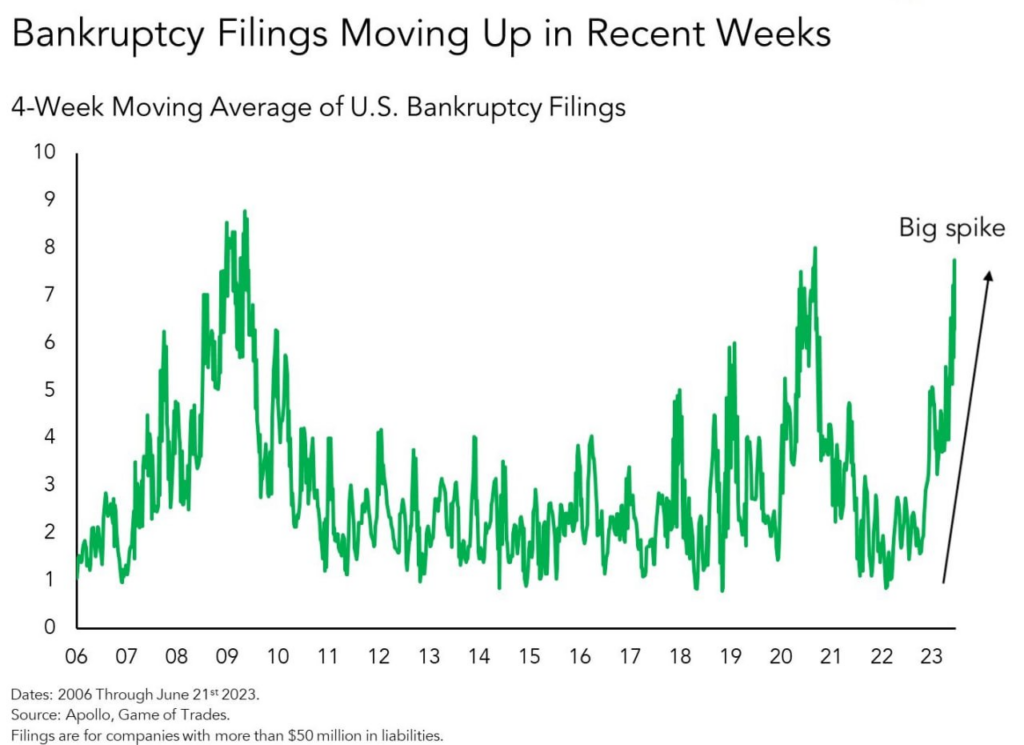

Ну и с банкротствами всё не очень хорошо:

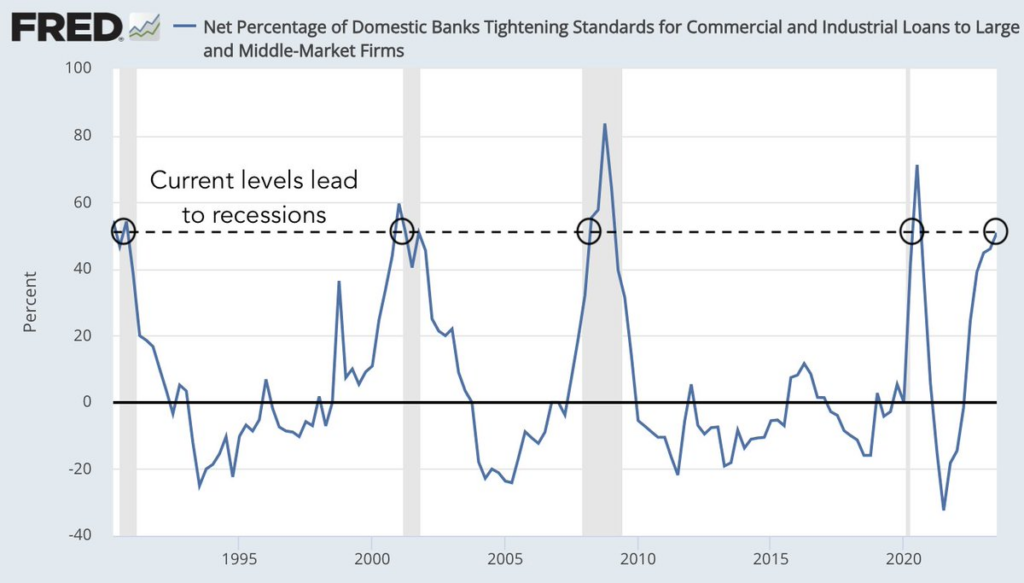

Ещё один интересный показатель, чистый процент банков, ужесточающих стандарты предоставления коммерческих и промышленных кредитов крупным и средним фирмам на рынке:

Либеральные эксперты обращают внимание на то, что когда этот показатель превышает некоторое критическое значение, начинается рецессия. Слово «рецессия», как мы не раз отмечали, к реальности имеет слабое отношение, но критический уровень, как видим, достигнут.

На неделе вышла так называемая «Бежевая Книга» ФРС, отчёт о состоянии экономики США. Если учесть естественное желание показать, что ситуация не такая уж плохая, картина выглядит достаточно удручающе:

— очеты большинства округов США показали скромный экономический рост в июле и августе;

— большинство округов сообщили, что рост цен замедлился;

— быстрое замедление роста цен наблюдалось в производственном секторе и секторе потребительских товаров(это, видимо, синоним серьёзной дефляции, прим. Фонда Хазина);

— рост числа рабочих мест по всей стране был сдержанным;

— в некоторых округах ФРС потребители исчерпали сбережения и залезли в долги;

— почти во всех округах предприятия указали на ожидания, что рост заработной платы значительно замедлится в ближайшей перспективе.

Отметим, что все эти моменты были уже давно отмечены в наших обзорах. В большинстве случае до (а иногда — задолго до) того, как ФРС США признала, что проблемы вообще существуют. Так что наши читатели могут себя чувствовать значительно увереннее своих коллег и конкурентов, что позволяет им спокойно отдыхать в выходные и уверенно смотреть в будущее на работе.

Хм… Падение рыночных цен бывает только на никому не нужный хлам, если грубо. Если смотреть с точки зрения ПЭК-кризиса и сделать примитивную модель, то сколько ещё им с такой скоростью (и с таким ускорением) падать, чтобы проесть весь предыдущий рост? Насколько я помню, вы говорили, что проедать придётся до половины текущего ВВП

> Падение рыночных цен бывает только на никому не нужный хлам, если грубо

В одном из предыдущих обзоров падение цен на промышленные товары в США было объяснено двумя причинами:

— падение спроса на конкретные виды товара из-за уменьшения доходов покупателей, как следствие, производители вынуждены снижать цены;

— замена дорогих американских товаров более дешевыми китайскими аналогами.

К хламу это не имеет отношения.

Михаил Леонидович, спасибо!

Если позволите, падение розн. цен относить ТОЛЬКО к хламу (но как и Китаю) , не корректно. Михаил Леонидович постоянно приводит комплекс показателей по ситуации, негативных. ФРС это признала — падение доходов у покупателей. Розница, конечный потребитель — вершина «пищевой цепочки». Лев усыхает и превращается в мишь. Она не способна сожрать столько «благ’ и они, блага, тоже вынуждены следовать в том же направлении. Розница уменьшает моржу, потом идёт в минус (на жировых запасах), потом исчезает (закрывается). Банки жестят с кредитами (зная ситуацию) , собственно производитель благ «получает» то-же самое. Круговая порука, никому не спрятаться. Кто этот круг разрубит и куда концы выйдут, проблема глобальная?