5-11 августа 2023

Главная новость. После того, как рейтинговое агентство Fitch снизило рейтинг США, агентство Moody’s` снизило рейтинги 10 малых и средних банков США и пригрозило снизить рейтинги нескольких крупных: https://www.reuters.com/markets/us/moodys-downgrades-10-us-banks-warns-possible-cuts-others-2023-08-08/ . Как понятно, дело тут не в конкретных названиях конкретных банков, а в принципе, но всё это уже не самая главная новость. А главная — продолжение дефляции в промышленном секторе США:

И хотя снижение цен оказалось не таким сильным, как в июне (-7.0% против -9.4%), однако оно явное и безусловное. А это верный признак серьёзного спада в промышленном секторе.

Отметим, что индекс промышленной инфляции PPI принципиально отличается от приведенного выше, поскольку рассматривает только цены на конце производственных цепочек. Он значительно выше (0.3% за июль месяц при прогнозе в 0.2% и показателю за июнь 0.1%). Фактически, такая разница означает, что спрос на промежуточные промышленные товары в США падает.

Причин может быть несколько. Может оказаться, что иностранные комплектующие дешевле, и американские производители переходят на импорт. Может быть, производители конечной продукции ориентируются на цены продаж потребителям и пытаются конкурировать с банками и торговыми компаниями за потенциальную прибыль. Наконец, может быть общий масштаб прибыли существенно падает и конкуренция идёт уже внутри технологической цепочки. Тут ещё и влияние банковского сектора говорит своё слово (одних кредитуют по более льготным условиям, чем других).

В общем, причин может быть несколько, возможно, в разных отраслях ситуация отличается, но самый главный вывод — в целом, в промышленном секторе США очень серьёзные проблемы. Причём продолжаются они уже несколько месяцев. И ни к каком процессе реиндустриализации в такой ситуации и речи быть не может.

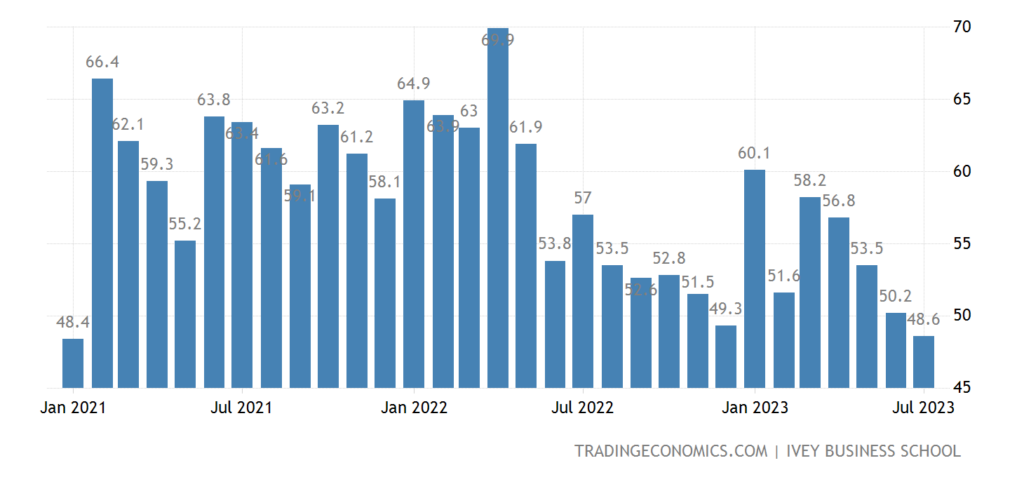

Макроэкономика. PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Канады на дне за 2.5 года и в зоне спада (48.6):

Рис. 2

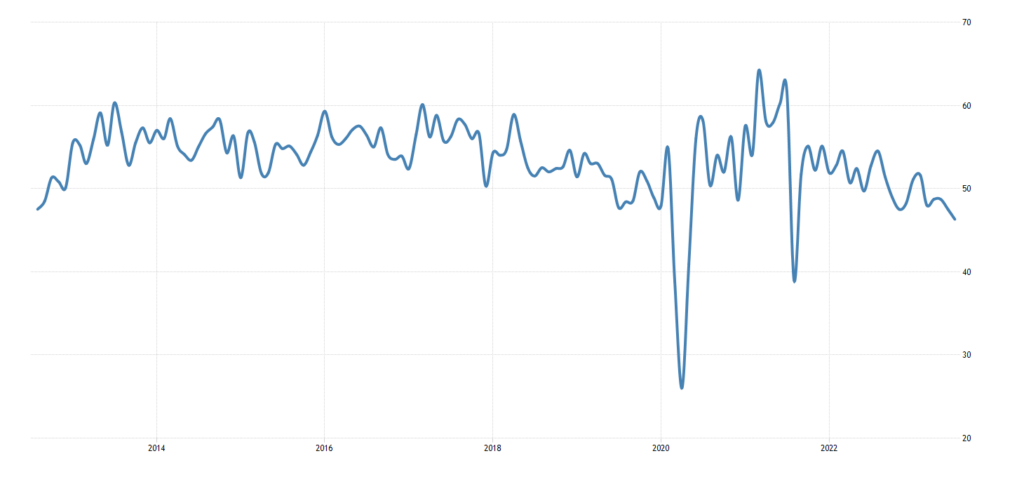

В Новой Зеландии минимум за 2 года, а без учёта ковидных провалов — за 11 лет:

Рис. 3

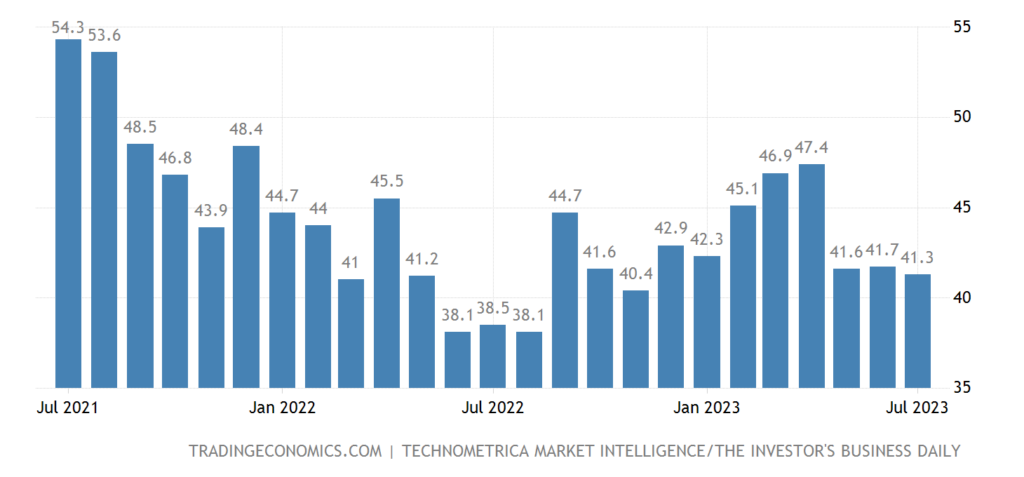

Индекс экономического оптимизма в США худший за год, держится в зоне спада 24 месяца подряд:

Рис. 4

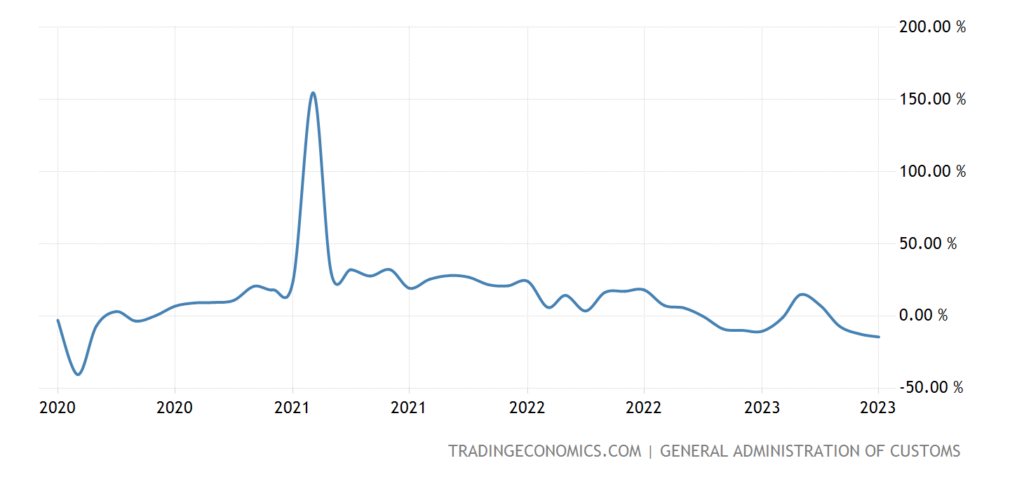

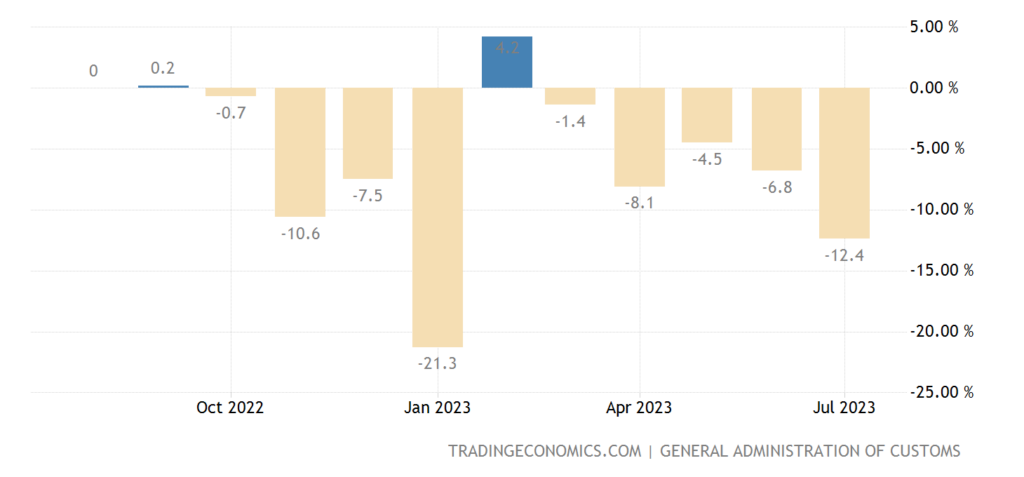

Экспорт из КНР -14.5% в год — худшая динамика за 3.5 года:

Рис. 5

Импорт -12.4% в год:

Рис. 6

Если это не серьёзный спад в экономике, то я даже не знаю, что тогда спадом назвать …

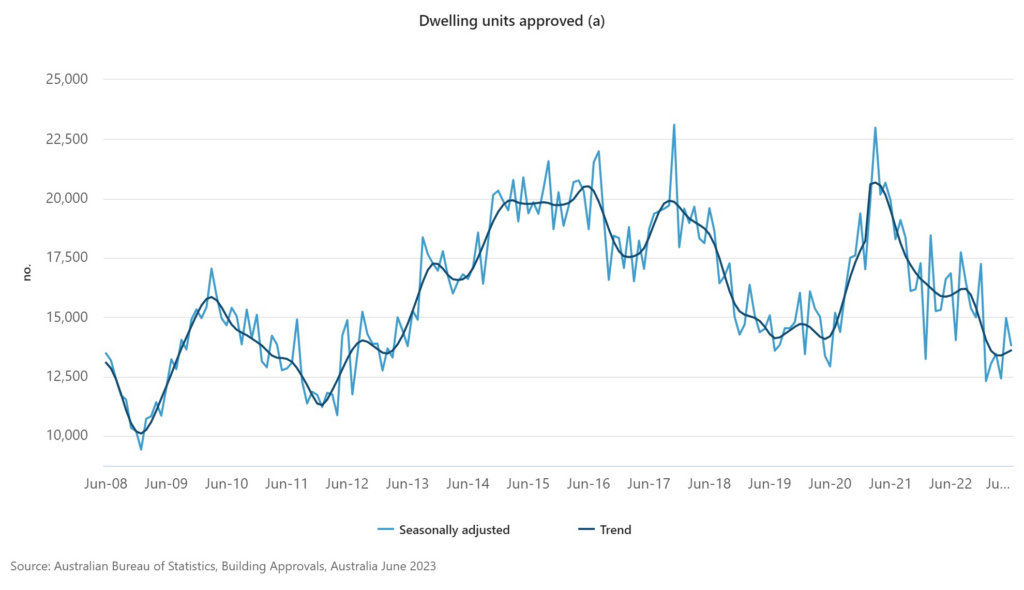

Разрешения на строительство в Австралии вернулись к уровням 2007/12 годов:

Рис. 7

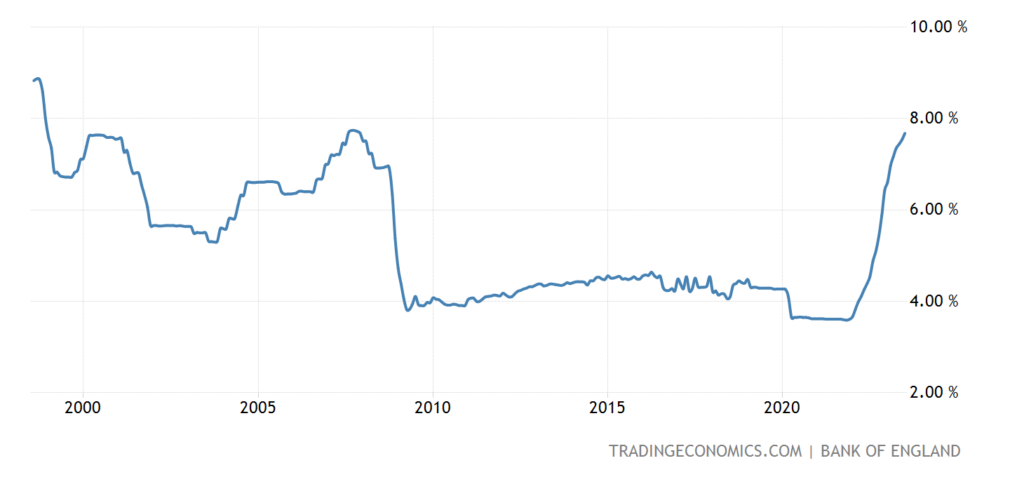

Ставка по ипотеке в Британии 7.68% — лишь в 0.06% от пика 2007-го, по достижении которого будет сформирована 25-летняя вершина:

Рис. 8

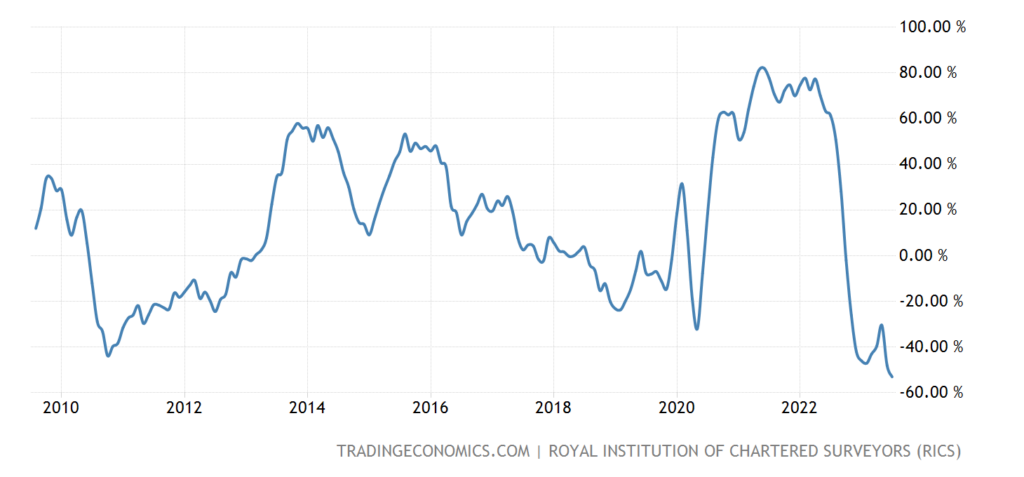

Баланс цен на жильё в Британии -53% — 14-летнее дно:

Рис. 9

В США 7.09% — вблизи 21-летних пиков прошлой осени:

Рис. 10

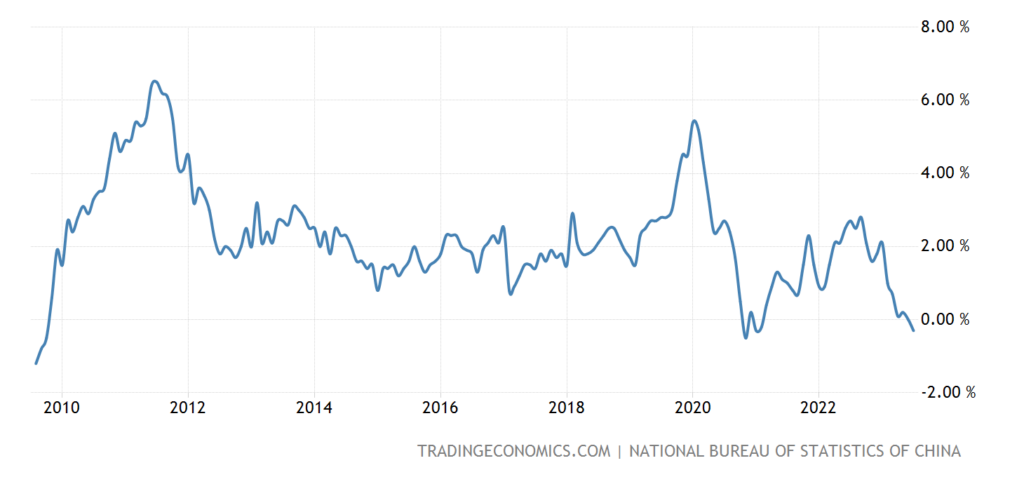

CPI (индекс потребительской инфляции) Китая -0.3% в год — не считая провала 2020-го, это минимум с 2009-го:

Рис. 11

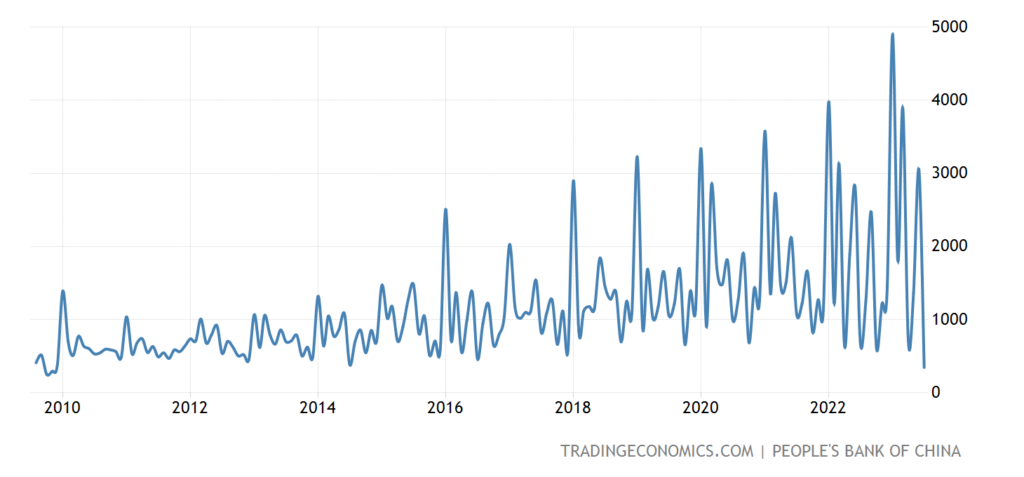

Новые займы (в юанях) в Китае минимальны с 2009-го:

Рис. 12

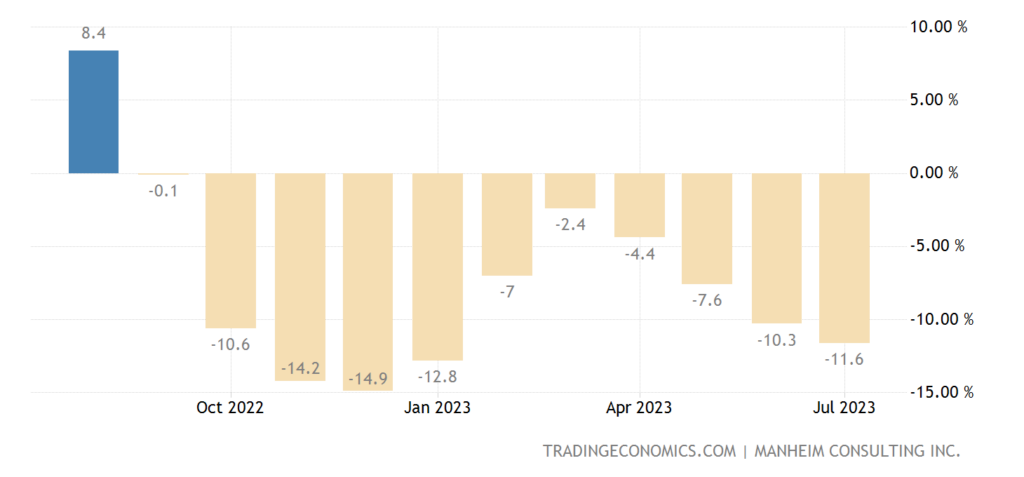

Цены на б/у автомобили в США -11.6% в год — 11-й минус подряд:

Рис. 13

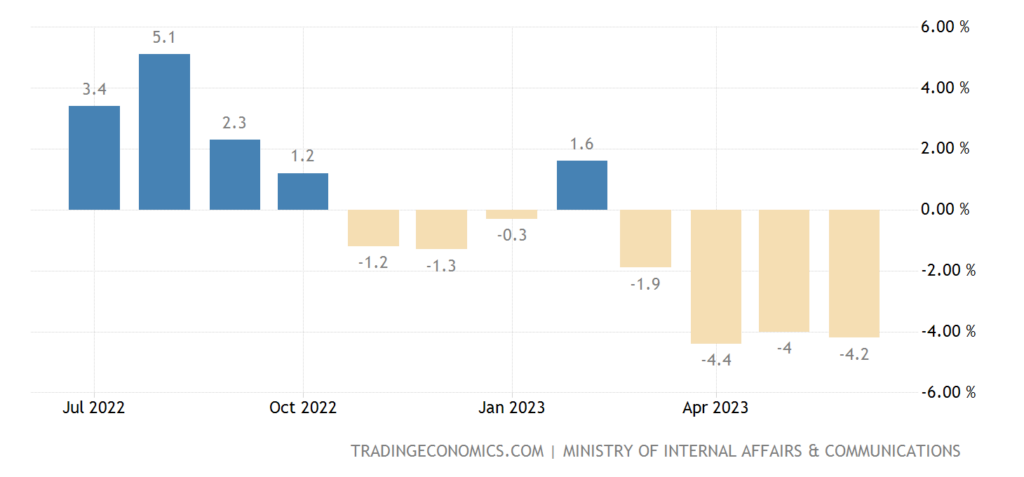

Расходы японских домохозяйств -4.2% в год — 4-й минус подряд и 7-й за последние 8 месяцев:

Рис. 14

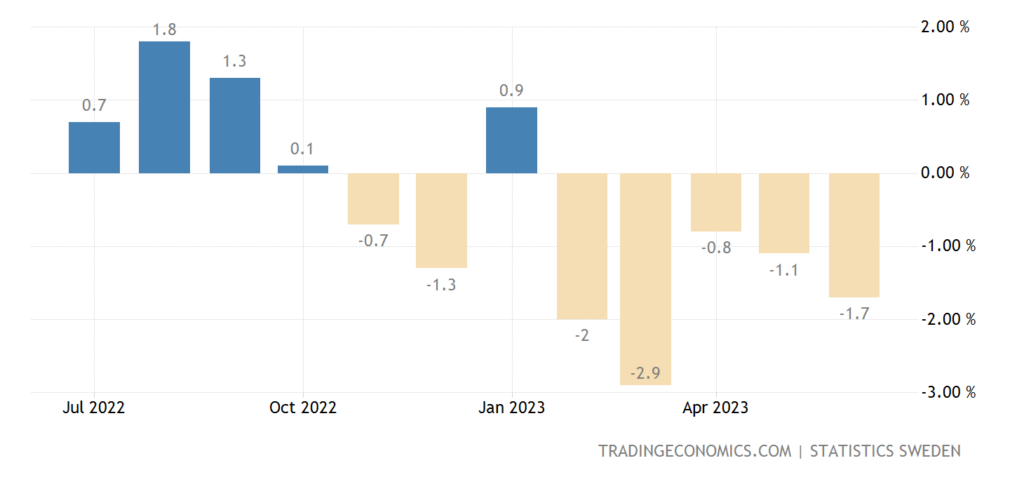

Траты шведов -1.7% в год — 5-й минус подряд и 7-й за последние 8 месяцев:

Рис. 15

ЦБ Индии не стал ничего менять в своей денежной политике, как и ЦБ Мексики.

Основные выводы. Лето, информативных новостей мало. Но ситуация в США чётко показывает очень серьёзный спад. Мы уже отмечали, что, с точки зрения теории и разного рода косвенных данных, скорее всего, спад в США начался ещё осенью 2021 года (одновременно с ростом инфляции) и продолжается до сих пор. Темп этого спада, в соответствии с теорией, должен быть в масштабе 6-8% ВВП в год и косвенными данными эти цифры подтверждаются. Ну а окончательная картина станет ясна позже.

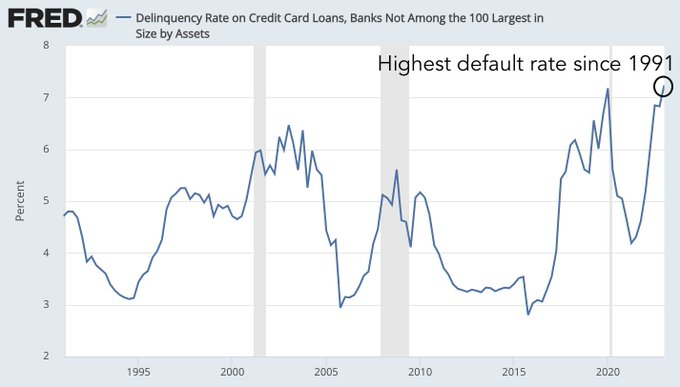

Как обычно, ещё несколько графиков. Вот, например, уровень просрочки по кредитным картам банков, не входящих в число 100 крупнейших по размеру активов:

Сам по себе этот график может ничего не означать, но вкупе с данными по промышленной инфляции, скорее всего, говорит о том, что работники находящихся в кризисе промышленных предприятиях (в основном, в провинции) не могут нормально обслуживать свои долги.

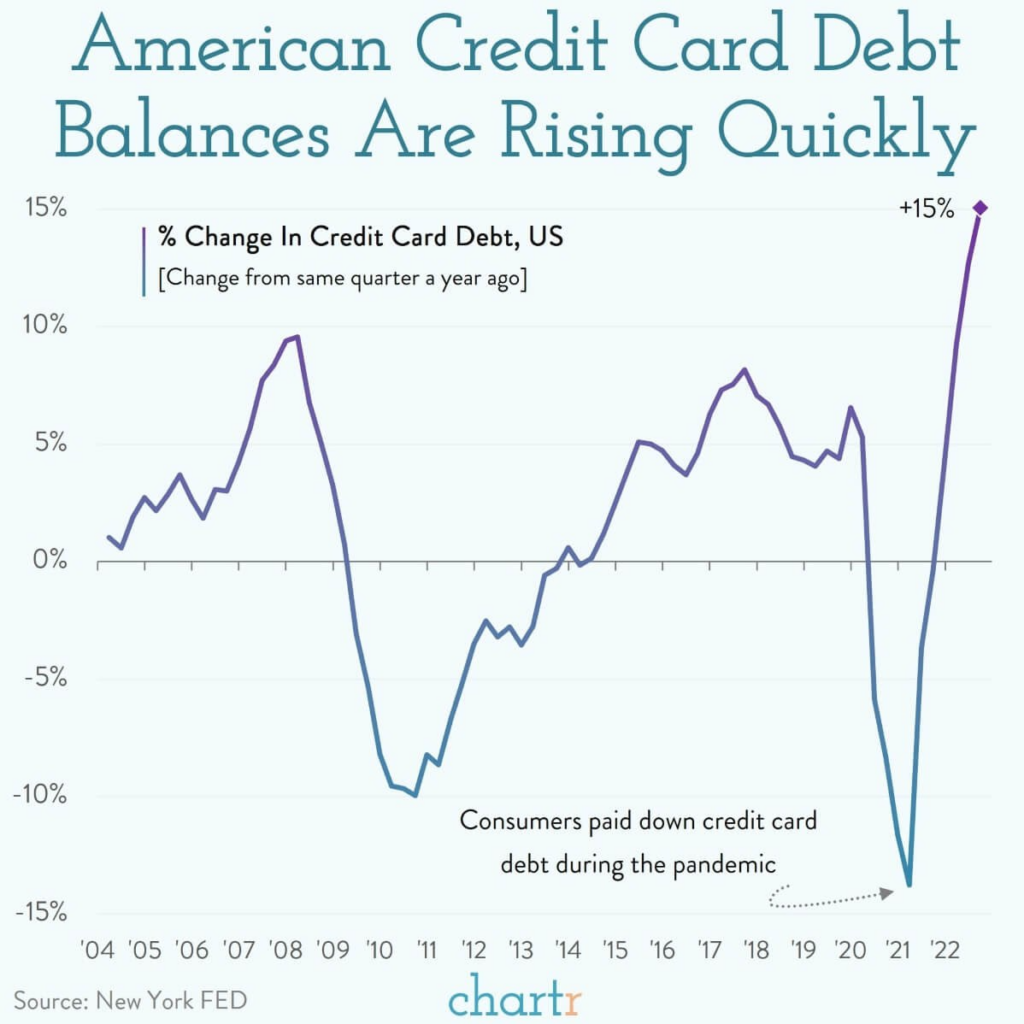

Следующий график похожий, но не совсем, это изменение долга по кредитным картам, квартал к аналогичному кварталу годовой давности:

Графики, как понятно, похожи, но, всё-таки, это разные показатели.

В общем, становится понятно, почему рейтинговые агентства начали снижать рейтинги: они не могут не видеть негативных процессов и понимают, что на них нужно реагировать. В противном случае можно вновь попасть в ситуацию 2008 года, когда доверие к ним резко пошатнулось из-за серьёзных проблем компаний с наивысшим рейтингом. Фактически, речь шла о банкротствах, которых удалось избежать только благодаря колоссальной помощи государства.

Разумеется, всем участникам процесса хотелось бы договориться втихаря, но в нынешней ситуации, в отличие от более раннего времени, это уже, судя по всему, не получается. А это значит, что если ситуация в экономике будет ухудшаться, а она будет ухудшаться, разногласия в экономической элите станут приобретать всё более и более публичный характер.

Впрочем, что мы о грустном, лето же, сезон отпусков! Желаем всем приятно провести выходные и тем, кто ещё только готовится к отдыху, не слишком напрягаться в течение трудовой недели!

Добрый день, звук на видео очень тихий.

Спасибо. То есть рано или поздно структурный кризис доведёт своё дело до логического конца. И тогда что будет? Начнётся подъём? Или в конце концов произойдёт смена экономической парадигмы? Или начнётся опять всё сначала? Скажите правду!

Я про это много раз писал, в том числе в «Воспоминаниях о будущем». Но это не для обзоров тема.