22-28 июля 2023

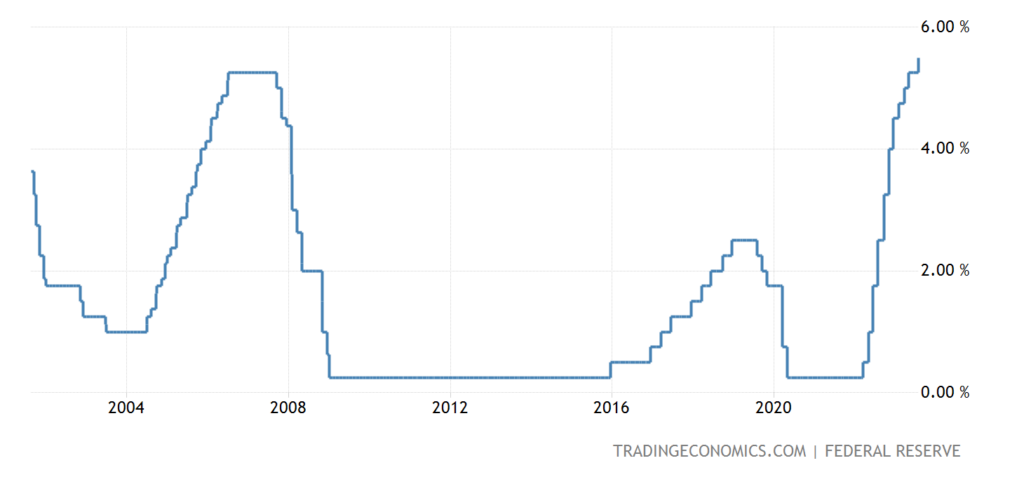

Главная новость. ФРС США подняла ставку на 0.25% до 5.25-5.50%, максимальных с января 2001-го:

Рис. 1

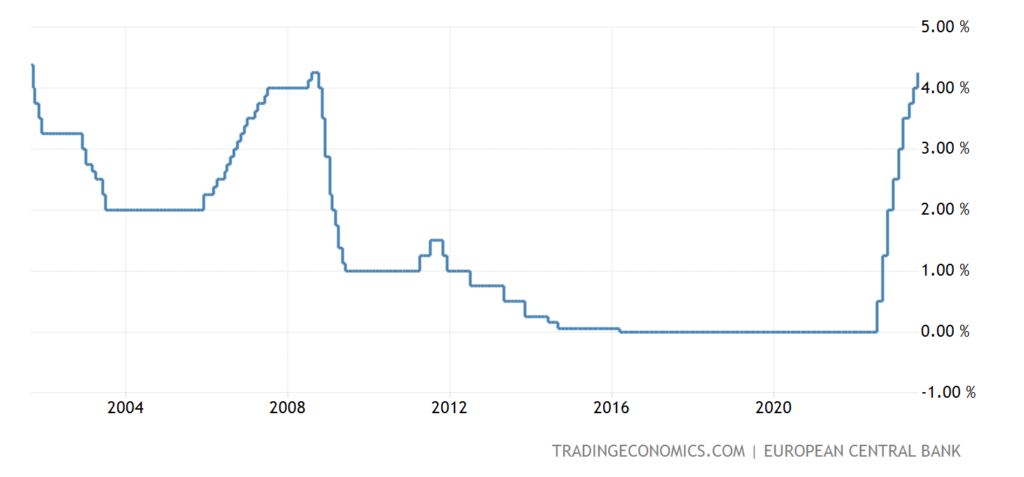

ЕЦБ повысил процент на 0.25% до 4.25% — это тоже 22-летняя вершина:

Рис. 2

Отметим один важный момент. Две недели назад показатель индекса CPI (индекс потребительской инфляции) составил в годовом выражении (июнь 2023 года к июню 2022 года) около 3% — сильно ниже предыдущего показателя в 4% (май к маю) и 4.9% (апрель к апрелю). Точная цифра индекса CPI за июнь — 0.2%. И, казалось бы, в такой оптимистической ситуации — зачем повышать ставку?

В дополнение можно напомнить, что годовой показатель промышленной инфляции по всему объёму товаров составил -9.1%, то есть имеет место существенная дефляция (смотри обзор двухнедельной давности), а годовое производство промышленности вышло в минус (см. предыдущий обзор). То есть, повышение ставки является явным фактором риска на фоне, в общем, достаточно оптимистической картины мира (см. также последний раздел Обзора). Почему Пауэлл и руководство ФРС на него идёт?

Разумеется, точного ответа мы дать не можем, но одну гипотезу всё-таки выскажем. Дело в том, что уровень в 0.25 процентных пункта — это был общий консенсус. И в данном случае руководство ФРС просто пошло на поводу у общественности. И нам кажется, что это показалось для Пауэлла и его коллег более простым решением, чем идти на весьма и весьма сложные объяснения того, почему он решил идти «против рынка».

Напомним, что Пауэлл не так давно признался, что он не понимает происходящих сегодня экономических процессов. И это значит, что в случае отказа от общего консенсуса, он неминуемо должен был бы отвечать на массу вопросов о сути дела. В том числе, насколько статистические данные по экономике США соответствуют реальности. Ответ на этот вопрос известен, но публично его излагать глава ФРС (как и другие чиновники США) не могут категорически.

Мы, например, открыто говорим о том, что экономическая статистика США недостоверна (например, сильно занижает инфляцию и завышает ВВП), регулярно находим в этой статистике противоречия и, тем не менее, дать более или менее полную картину оснований не имеем. Но на нас давить по этому вопросу бессмысленно. А вот у руководства ФРС ситуация иная.

Нет никаких причин считать, что для Пауэлла такое обсуждение проще, чем попытаться от него увильнуть. То есть, вступая на тропу жёсткой дискуссии с представителями финансовой общественности, он неминуемо столкнётся с очень серьёзными проблемами, которые, в том числе, вскроют его недостаточную квалификацию. Но то, что позволено нам, не может быть позволено «гуру» и «демиургу» мировой долларовой системы, даже с учётом того, что авторитет поста руководителя ФРС сильно упал со времен Волкера и Гринспена.

Иначе, эту ситуацию можно объяснить так, что руководство денежных властей США стало заложником общественного мнения, которым оно просто не в состоянии руководить в силу потери соответствующей квалификации. И это, с нашей точки зрения, куда более опасная ситуация для США и всей Бреттон-Вудской системы, чем конкретное значение процентов или объёма кредита!

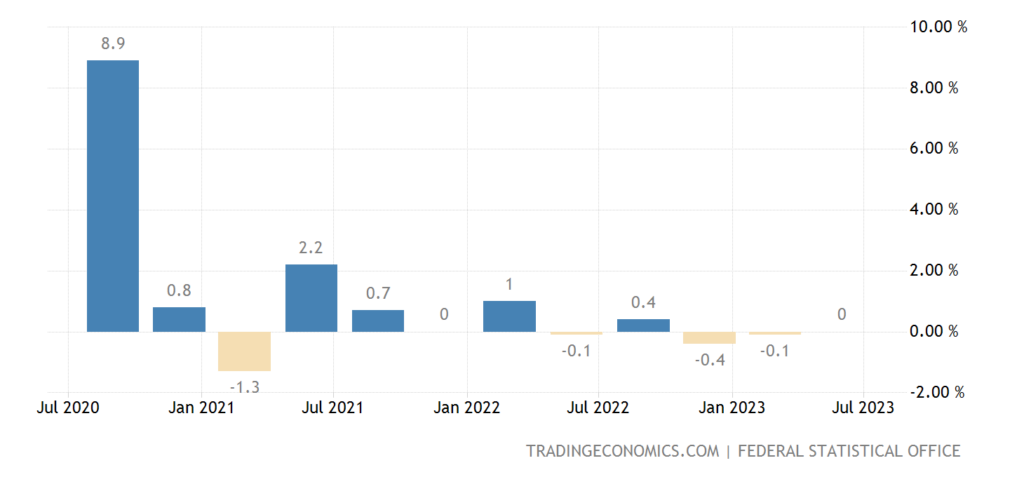

Макроэкономика. ВВП Германии 0.0% в квартал — весьма уныло после двух подряд кварталов снижения:

Рис. 3

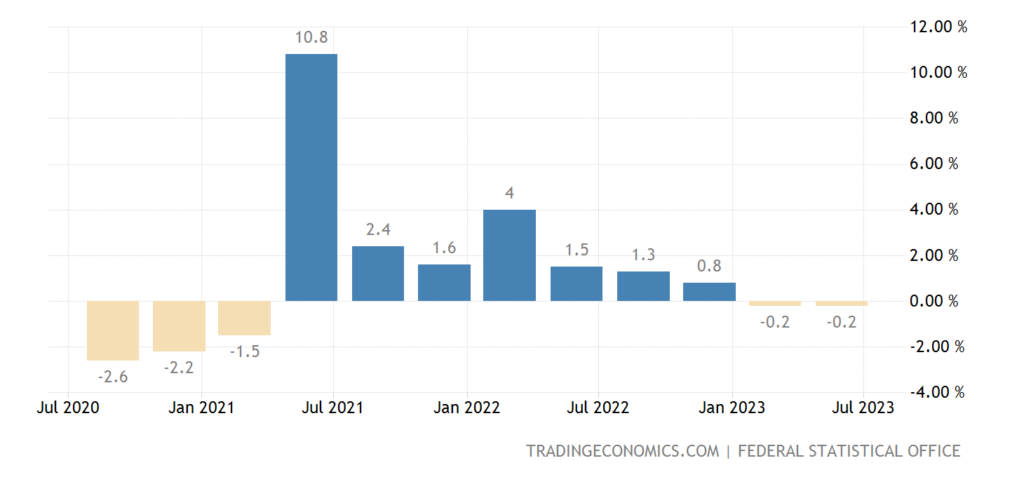

И -0.2% в год — 2-й минус подряд:

Рис. 4

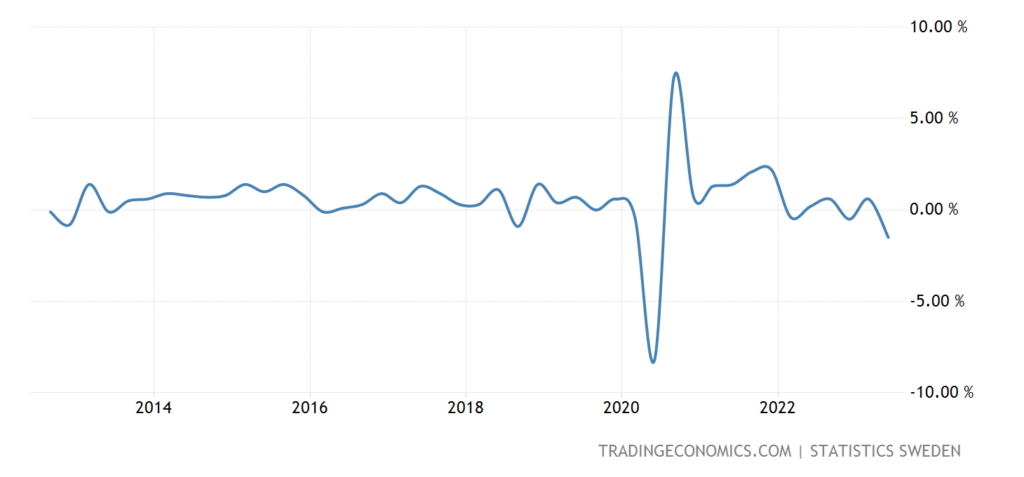

ВВП Швеции -1.5% в квартал — минимум за 3 года, без учёта провала 2020-го дно с 2012-го:

Рис. 5

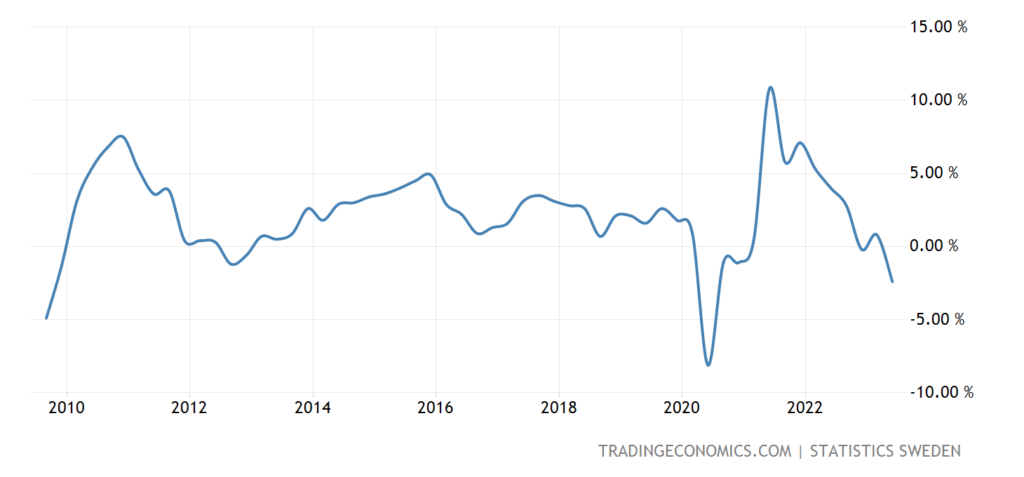

И -2.4% в год — за вычетом ковидного падения это худшая динамика с 2009-го:

Рис. 6

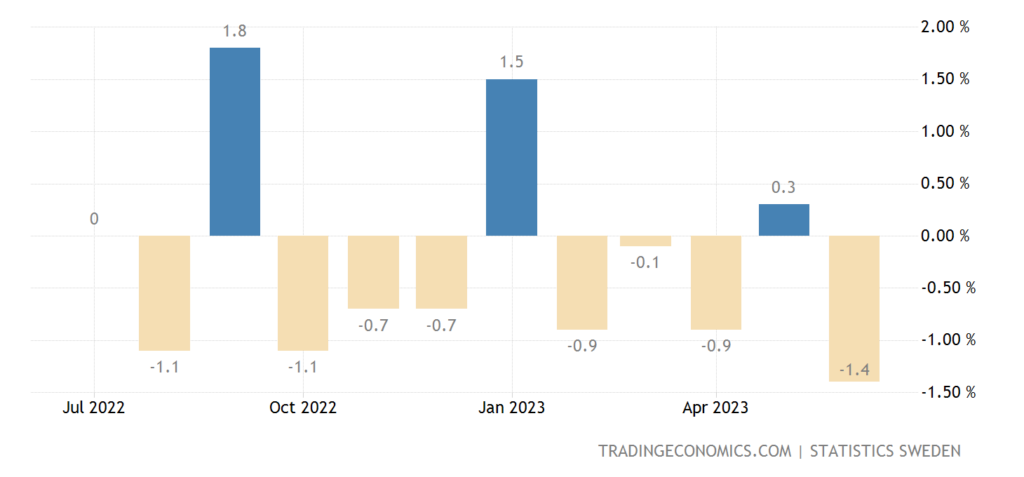

Отдельно за июнь всё ещё хуже, -1.4% в месяц и -3.6% в год:

Рис. 7

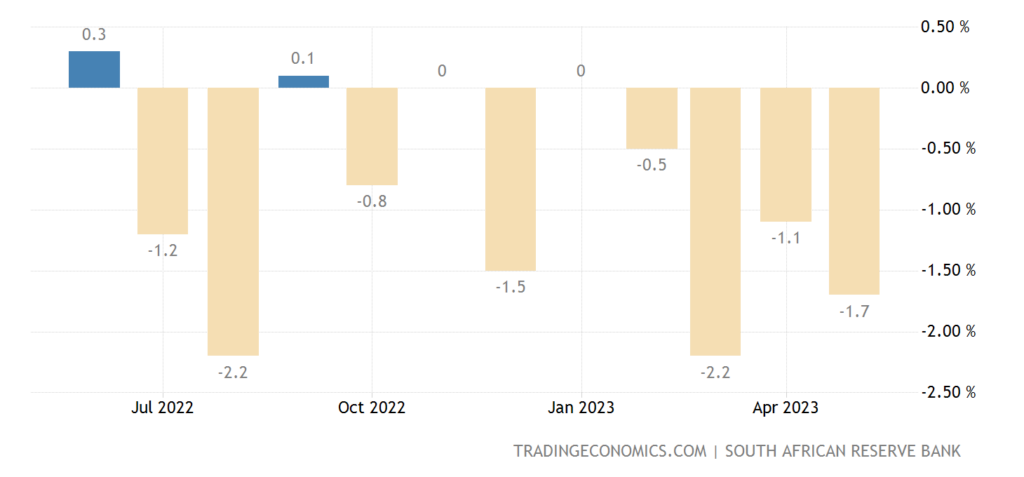

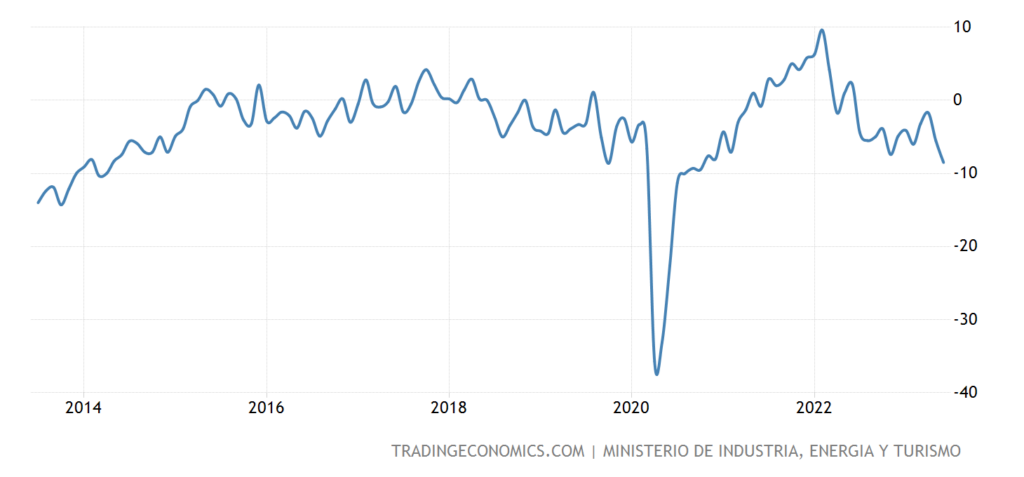

Индикатор делового цикла ЮАР -1.7% в месяц — 8-й минус или ноль подряд:

Рис. 8

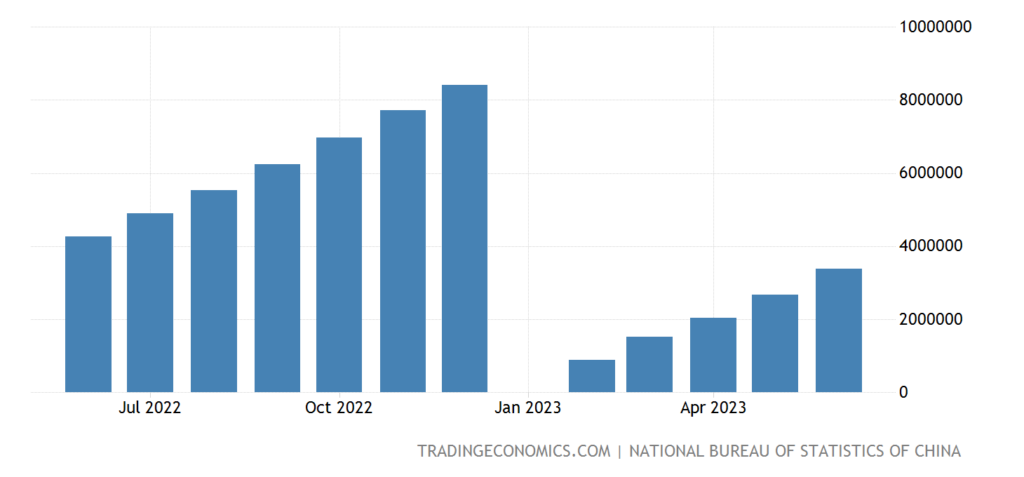

Прибыли промышленных компаний Китая в 1 полугодии -16.8% в год:

Рис. 9

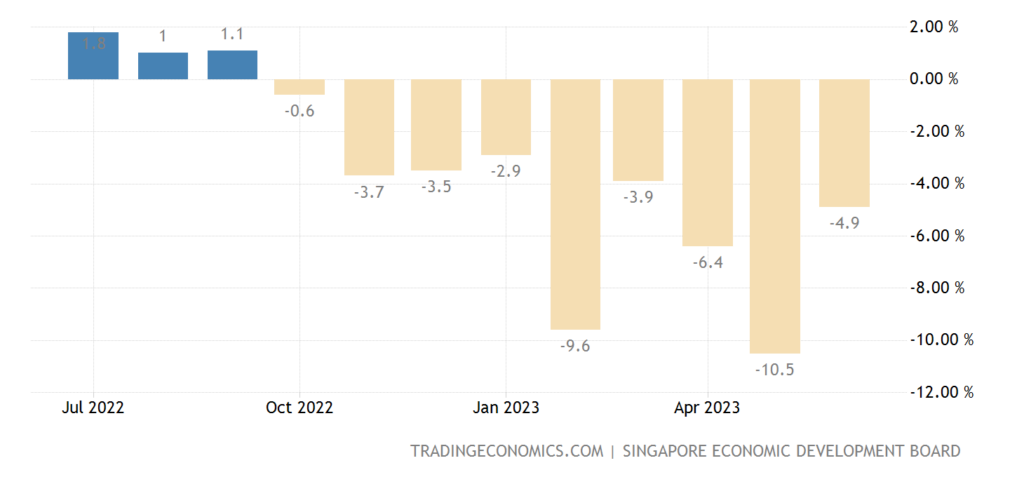

Промышленное производство Сингапура -4.9% в год — 9-й минус подряд:

Рис. 10

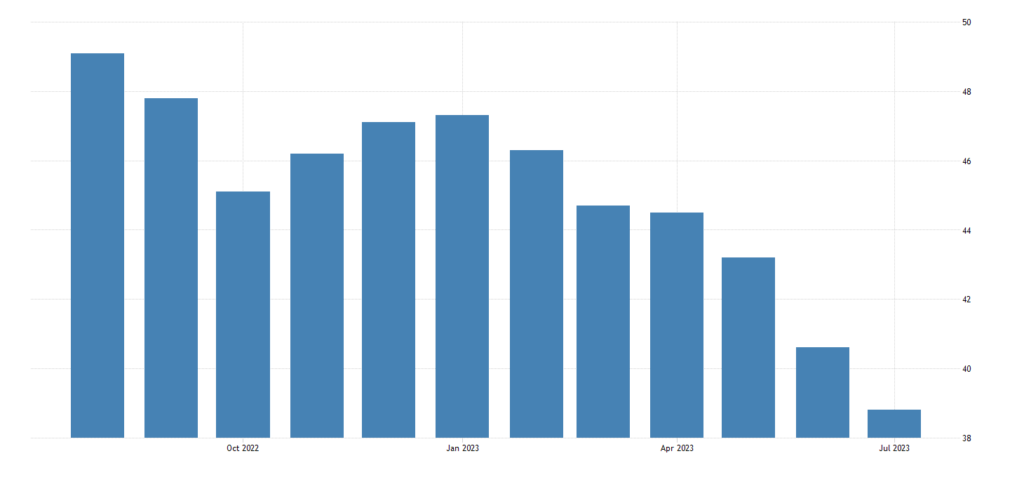

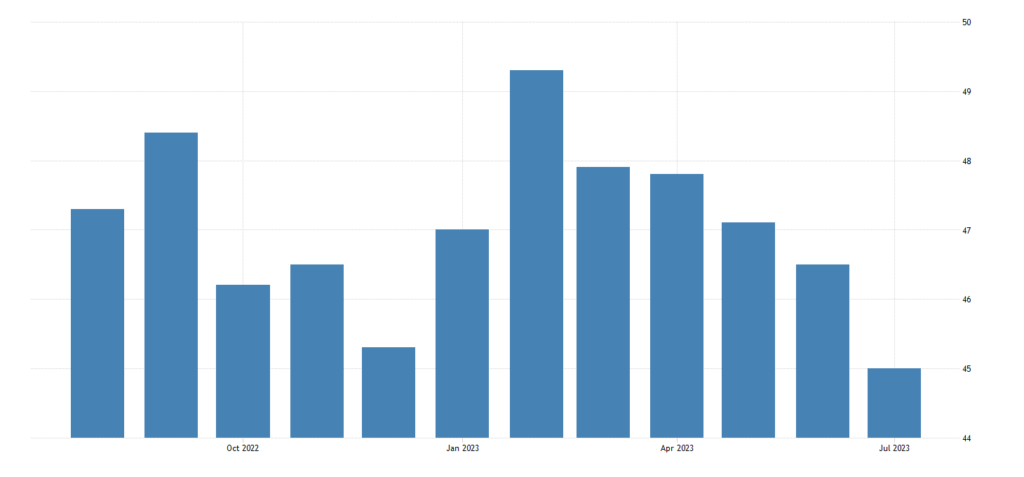

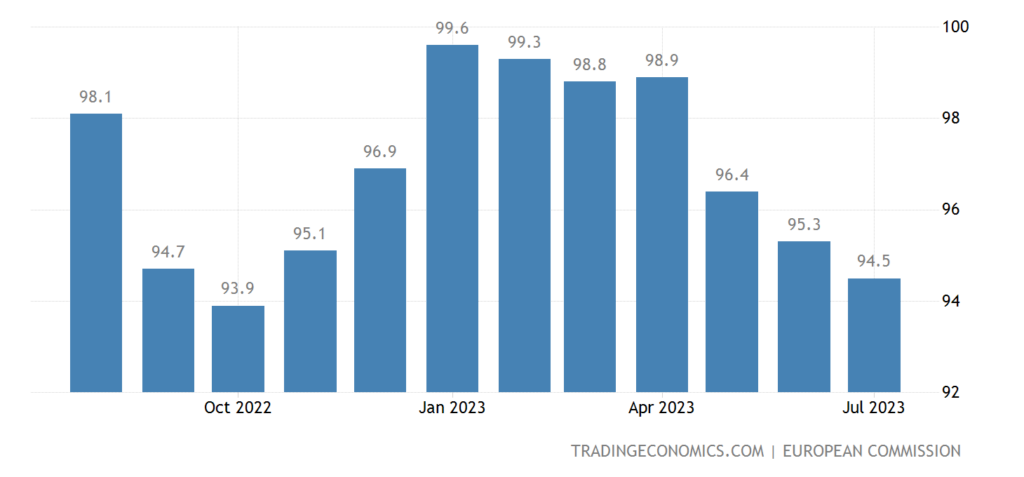

Производственный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) еврозоны 42.7 — без учёта 2020-го это дно с 2009-го:

Рис. 11

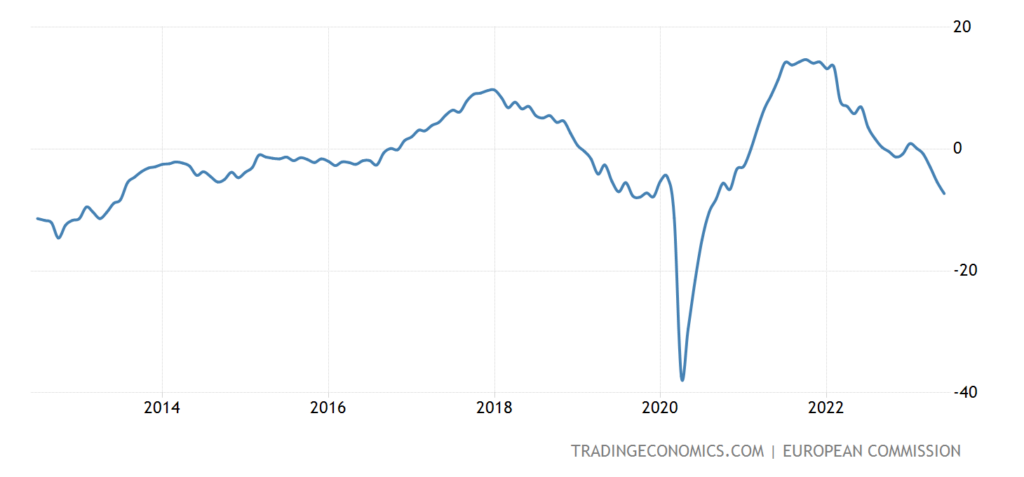

В основном благодаря Германии, где показатель уже в зоне депрессии (38.8):

Рис. 12

Примерно та же картина, что в еврозоне, и в Британии (45.0):

Рис. 13

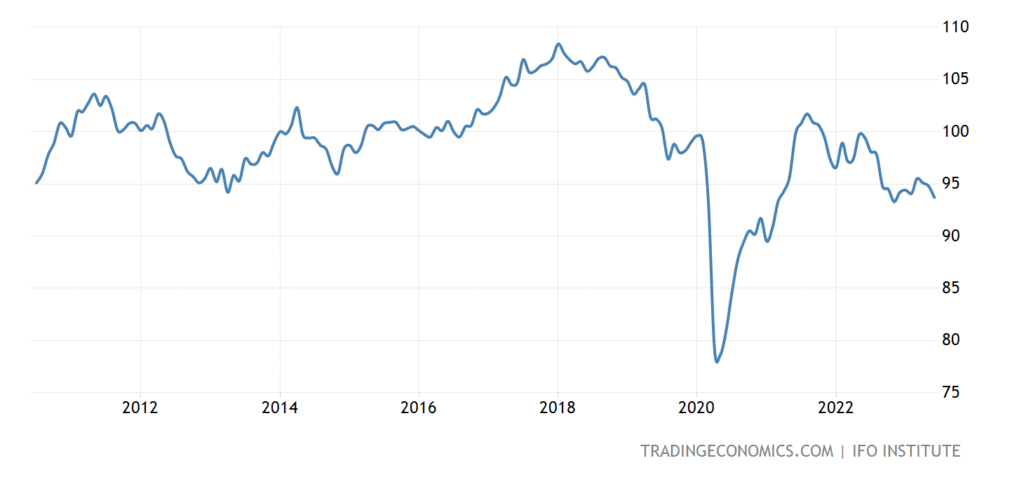

Индекс делового климата в Германии (от IFO) минимален за 8 месяцев:

Рис. 14

А оценка текущего состояния, не считая провала 2020-го, на дне с 2010-го:

Рис. 15

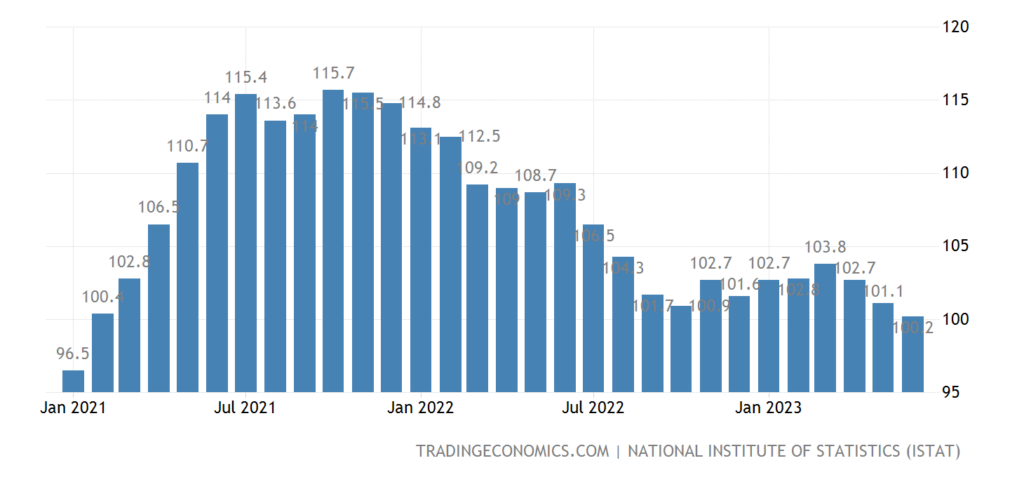

Деловое доверие в Италии слабейшее за 2.5 года:

Рис. 16

В Испании — за 3 года, а за вычетом 2020-го — почти за 10 лет:

Рис. 17

Экономические настроения в еврозоне худшие за 9 месяцев:

Рис. 18

В том числе в промышленности — за 3 года, а без учёта обвала 2020-го — за 11 лет:

Рис. 19

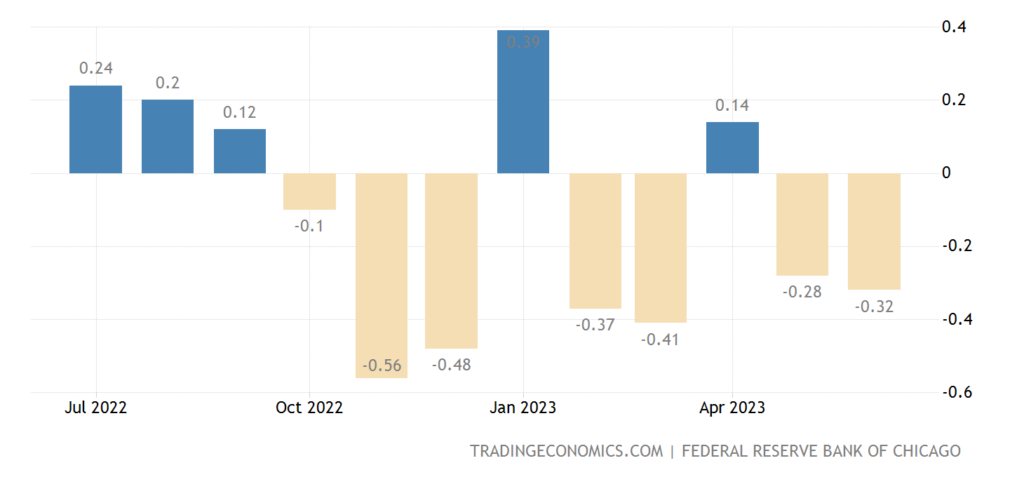

Индекс национальной активности в США (от ФРБ Чикаго) был в минусе 7 месяцев из последних 9:

Рис. 20

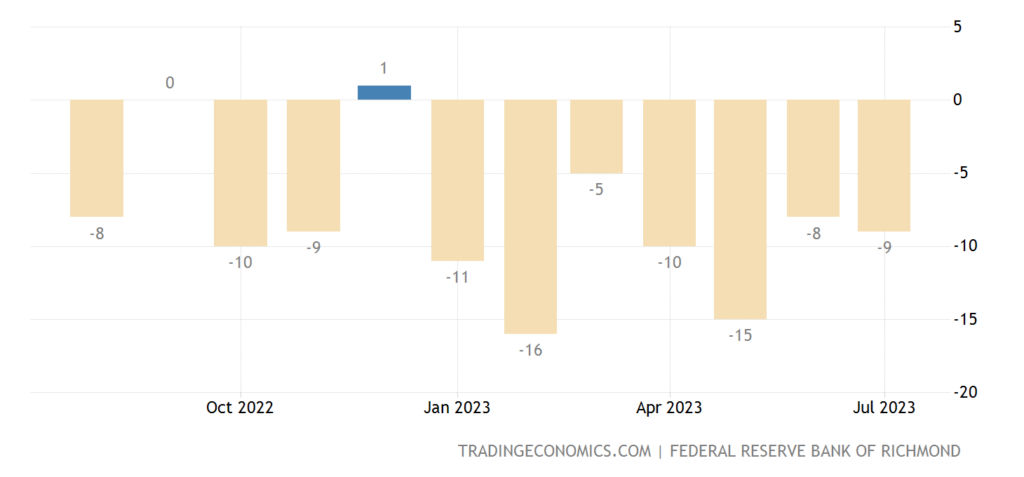

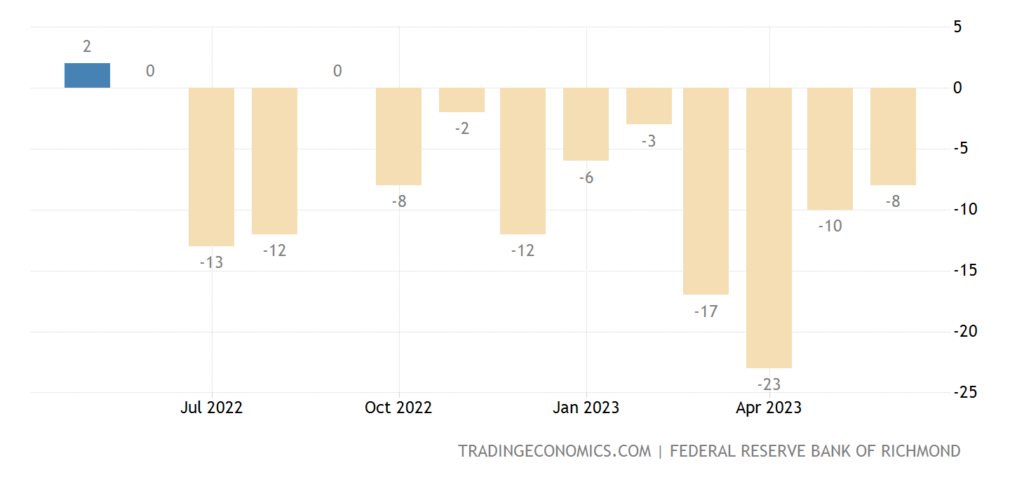

Региональный индекс ФРБ Ричмонда для промышленности держится в минусе 7 месяцев подряд:

Рис. 21

А в сфере услуг — 14 месяцев:

Рис. 22

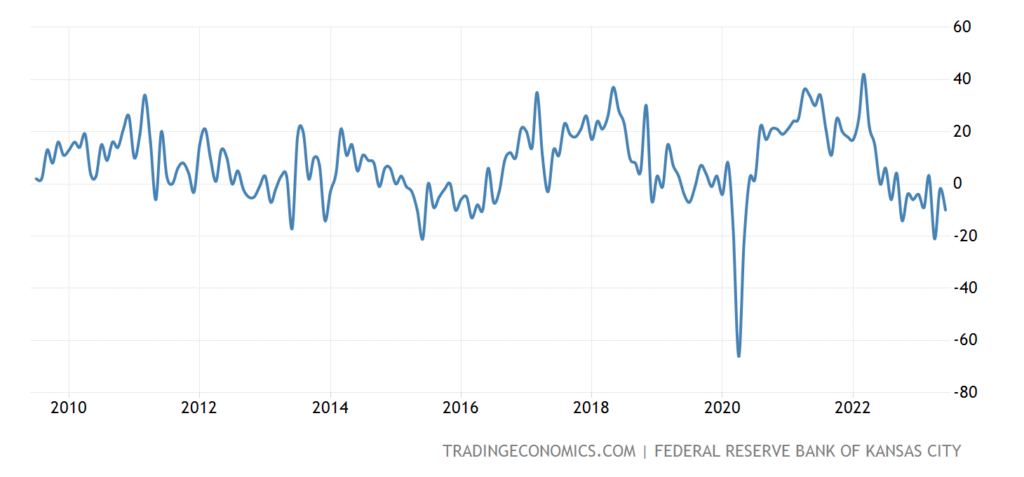

Аналогичный индекс промышленности ФРБ Канзаса возле 3-летнего дна, без учёта 2020-го совсем рядом дно 2009-го:

Рис. 23

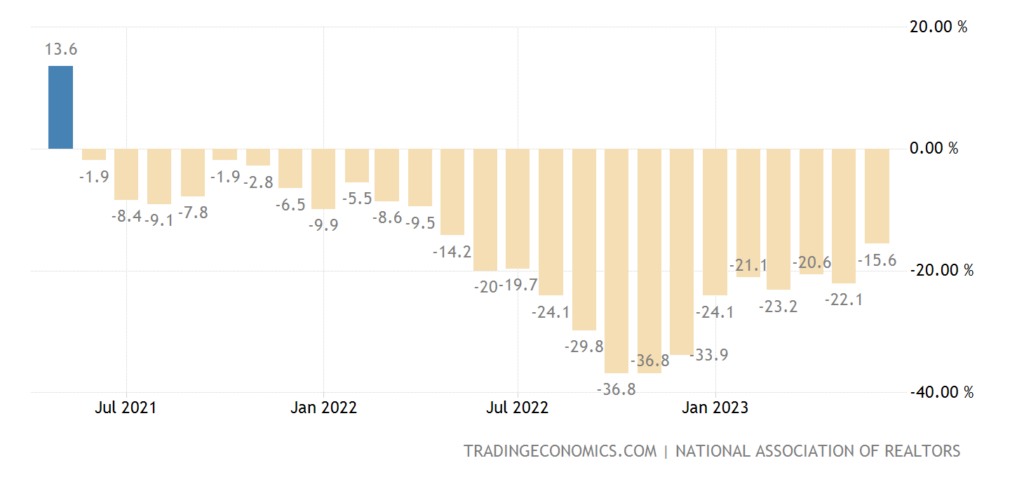

Незавершённые продажи вторичного жилья в США -15.6% в год — 25-й минус подряд:

Рис. 24

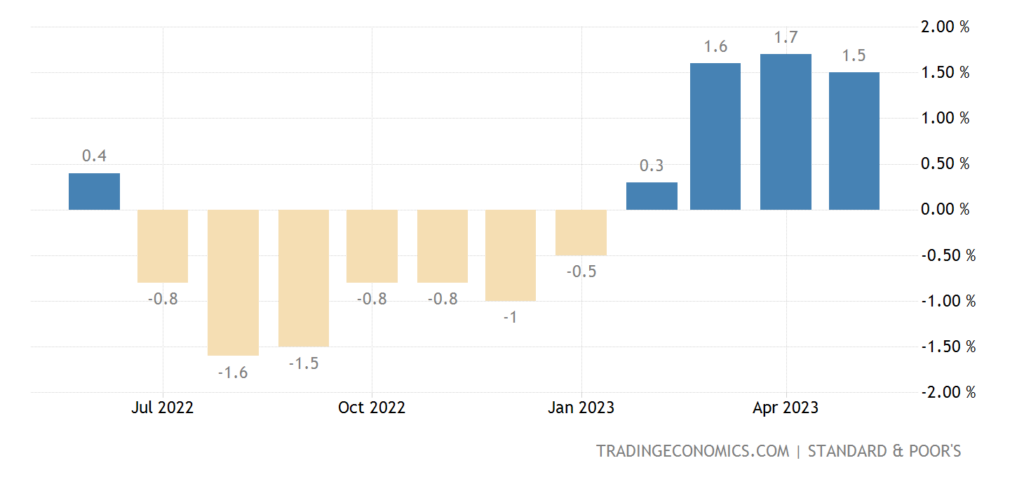

Цены на жильё в США помесячно растут уже 4 месяца подряд:

Рис. 25

CPI без еды и топлива в префектуре Токио в Японии +2.5% в год — максимум с 1992-го:

Рис. 26

PPI (индекс промышленной инфляции) Испании -8.1% в год — не считая провала 2020-го, это антирекорд за 47 лет наблюдений:

Рис. 27

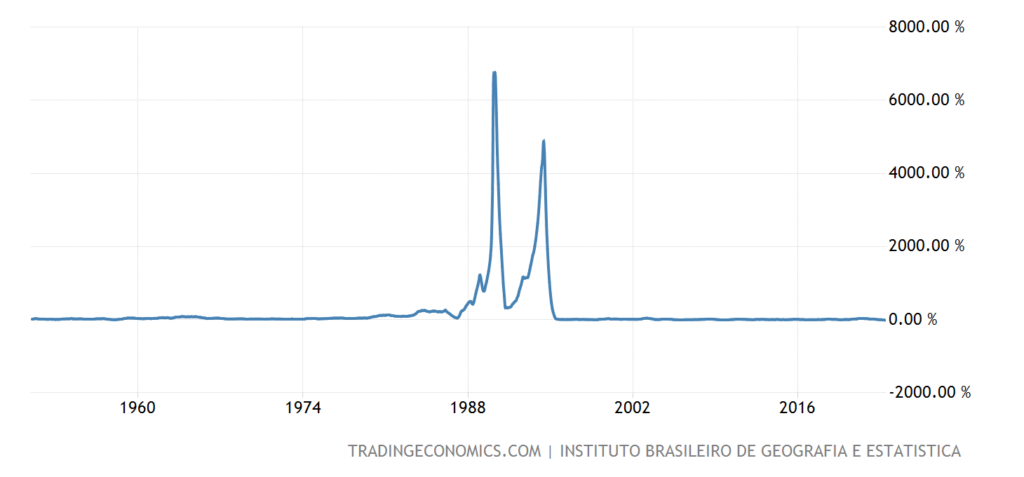

PPI Бразилии -12.4% в год — антирекорд за 72 года сбора данных:

Рис. 28

PPI Италии -5.5% в год — минимум с 2009-го:

Рис. 29

Какая удивительная картина, некоторое время тому назад мы отмечали постоянные рекорды роста инфляции, сейчас рекорды ставит дефляция!

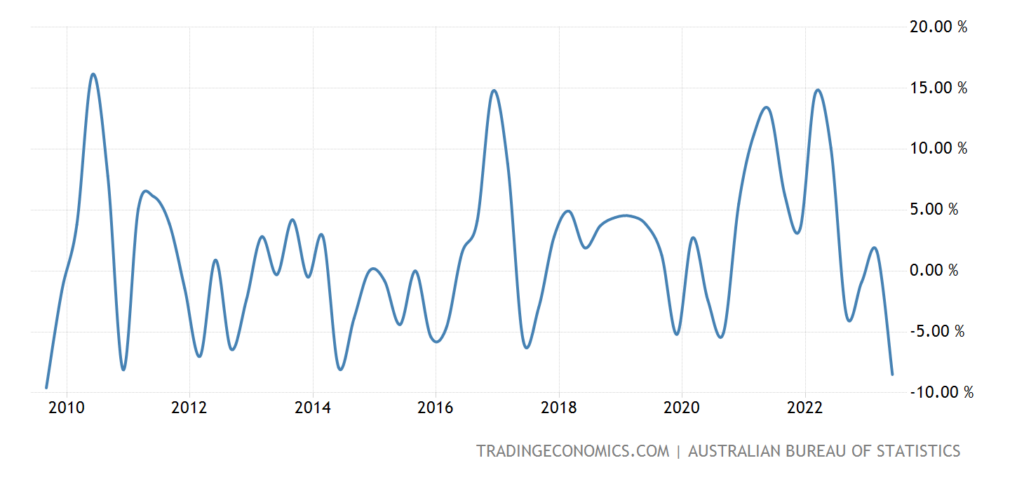

Цены на экспорт в Австралии -8.5% в квартал — худшая динамика с 2009-го:

Рис. 30

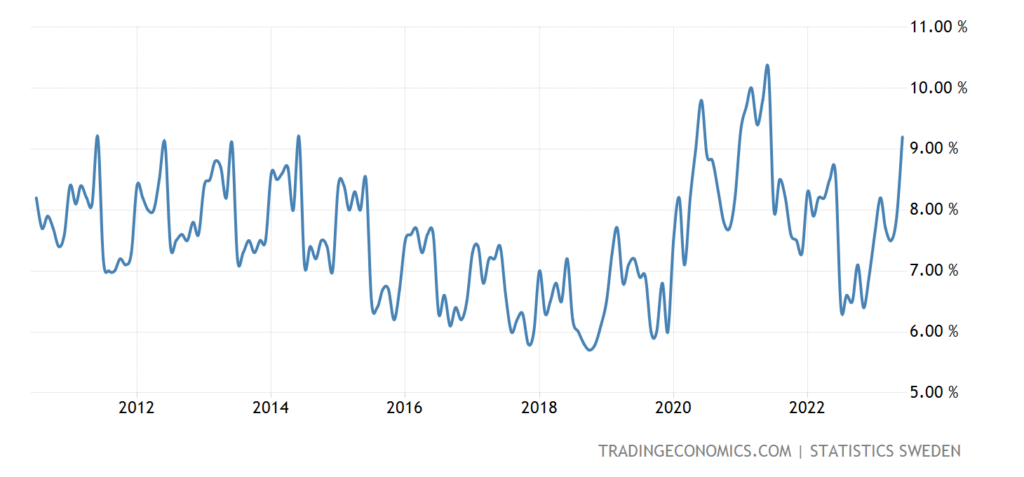

Безработица в Швеции подскочила до 9.2% — не считая взлёта 2020-го, это пик с 2010-го:

Рис. 31

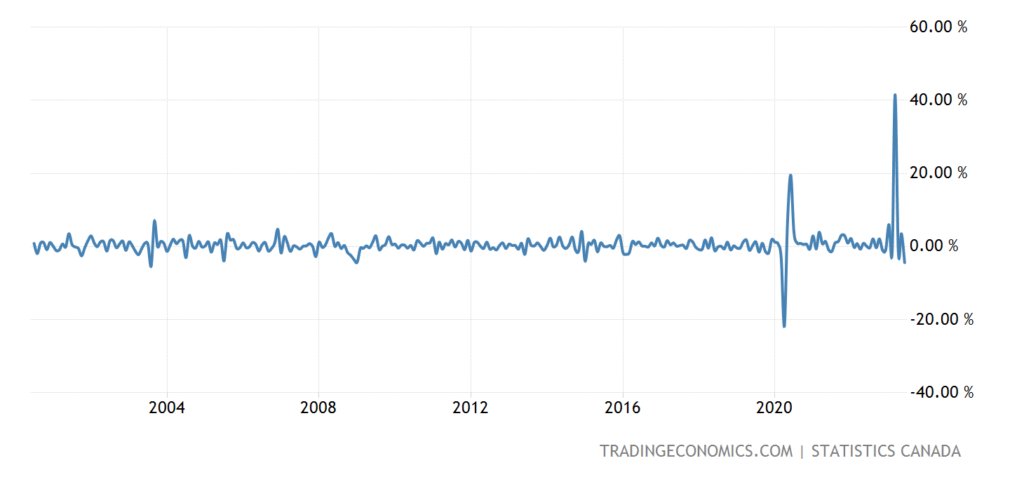

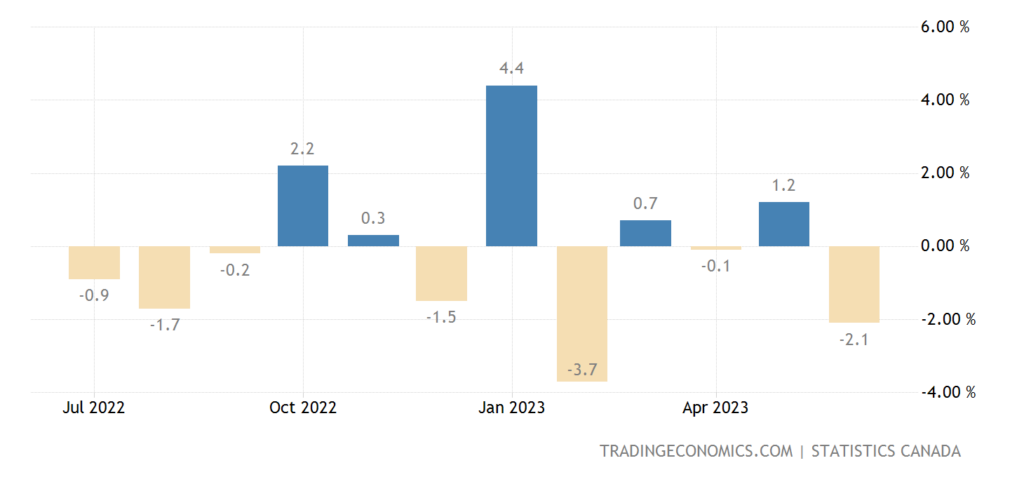

Оптовые продажи в Канаде -4.4% в месяц — не считая 2020-го, в последний раз хуже было 20 лет назад:

Рис. 32

Её же продажи в обрабатывающей промышленности -2.1% в месяц —

Рис. 33

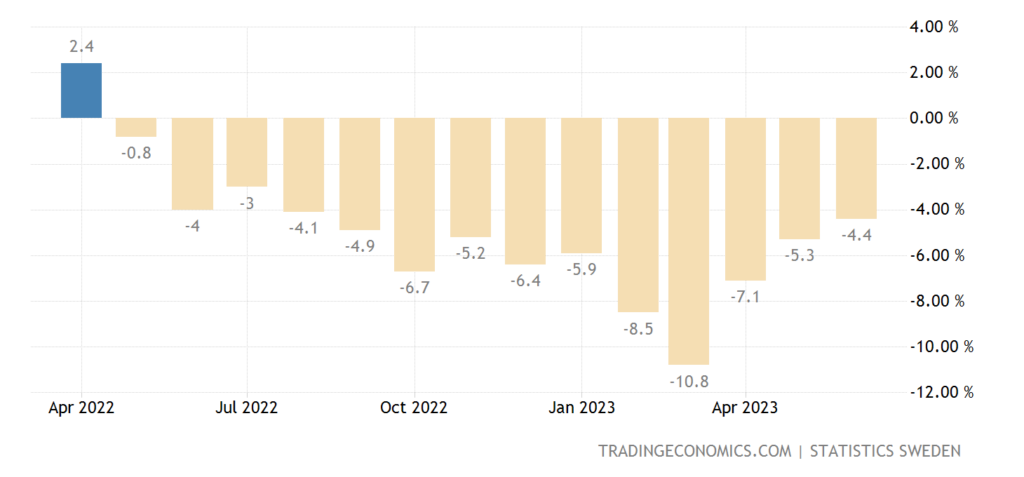

Объём розничных продаж в Швеции -4.4% в год — 14-й минус подряд:

Рис. 34

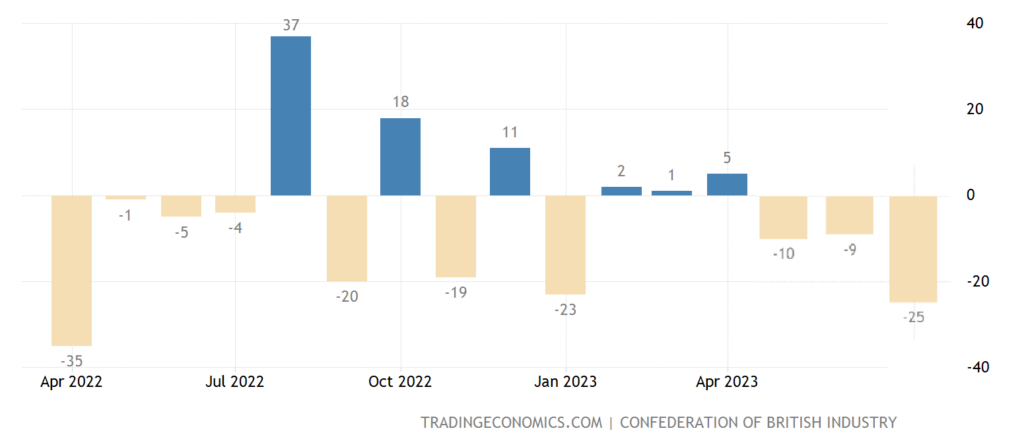

Баланс розничных продаж в Британии худший за 15 месяцев:

Рис. 35

ЦБ Индонезии в 6-й раз подряд ничего не поменял в своей денежной политике. Банк Японии не изменил ставки, но ослабил контроль за доходностью облигаций (ей позволено расти до 1%).

Основные выводы. Пауэлл на своей пресс-конференции повторил аргументы предыдущего раза, что говорит о том, что его понимание ситуации особо не изменилось. О чём он, впрочем, практически прямо сказал:

— При необходимости, мы можем пойти на дальнейшее ужесточение денежно—кредитной политики;.

— в сентябре все будет зависеть от макро данных;

— предстоит пройти долгий путь для возвращения инфляции к 2%;

— в полной мере последствия ужесточения еще предстоит ощутить;

— инфляция несколько замедлилась, инфляционные ожидания — закрепились.

— занятость все еще растет высокими темпами в США;

— спрос и предложение нашли некоторый баланс, исходя из данных по рынку труда;

— еще не приняли никаких решений по будущей ставке ФРС;

— не было никаких решений, что ФРС будет поднимать ставку каждое 2 заседание;

— инфляция снизилась в июне, но это данные всего за 1 месяц!

— сильный экономический рост может привести к всплескам инфляции, мы будем принимать меры;

— про поднятие ставки: «Мы приняли это решение на основании имеющихся у нас данных»;

— базовая инфляция все еще очень высока;

так или иначе, нам нужно будет удерживать ставки на высоком уровне какое—то время;

— готов к дальнейшему ужесточению ДКП, если это будет требоваться;

— замедление темпа повышения ставок может означать поднятие на 2 из 3 заседаний;

— уровень безработицы не растет, все еще исторические минимальные значения;

— не думаю, что политика была ограничительной достаточное количество времени;

— инфляция оказалась более устойчивой, чем предполагалось ранее;

— сейчас неуместно давать какие—либо прогнозы;

— мы можем позволить себе немного потерпеть;

— после сегодняшнего решения, я бы сказал, что ДКП носит ограничительный характер;

— нормализация условий предложения играет важную роль в снижении инфляции;

— не думаю, что в этом году мы будем снижать ставку;

— члены ФРС больше не прогнозируют рецессию в США;

— не использую термин «оптимизм«, но точно есть путь к мягкой посадке экономики;

— прекратил бы повышать ставки до достижения цели по инфляции в 2%;

— не думаю, что инфляция достигнет уровня 2% до 2025 года!

— если мы увидим убедительные доказательства снижения инфляции, то мы сможем опустить ставку до нейтрального уровня, а далее — ниже этого уровня;

— уровень зарплат — важный показатель для борьбы с инфляцией сейчас;

— ФРС сделаем все необходимое, чтобы снизить инфляцию!

— ФРС может снижать ставку и продолжать QT.

Переводим на русский язык: в реальности с инфляцией всё совсем не так хорошо, как мы всем объясняем. При этом понять, что именно происходит мы не можем (пока), поэтому будем смотреть за ситуацией и реагировать по мере получения информации. То есть имеет место полная беспомощность, особенно с учётом различного позитива, который набрался за последнюю неделю. Напоминаем:

ВВП (кв/кв) (2 кв.):

ФАКТ: 2,4%

ПРОГНОЗ: 1,8%

ПРЕД.: 2,0%

Дефлятор ВВП (кв/кв) (2 кв.)

ФАКТ: 2,2%

ПРОГНОЗ: 3,0%

ПРЕД.: 4,1%

Число первичных заявок на получение пособий по безработице

ФАКТ: 221K

ПРОГНОЗ: 235K

ПРЕД.: 228K

Базовые заказы на товары длительного пользования (м/м) (июнь)

ФАКТ: 0,6%

ПРОГНОЗ: 0,0%

ПРЕД.: 0,6%

Объём заказов на товары длительного пользования (м/м) (июнь)

ФАКТ: 4,7%

ПРОГНОЗ: 1,0%

ПРЕД.: 2,0%

Вопрос: почему этот позитив не рассматривается и не учитывается? Скорее всего дело в том, что искажения статистики могут дать существенные изменения в показателях и руководители ФРС понимают, что этот позитив работает только на более или менее длинных дистанциях. Если эти данные сохранятся месяца на три — можно будет их рассматривать, если нет — они мало о чём говорят. Ну и учтём, что, в отличие от нас, руководителям денежных властей доступны результаты по предыдущим статистическим методикам, так что они более или менее понимают цену этим позитивным данным.

К слову, наши читатели тоже могут делать соответствующие выводы. В том числе, что для руководителей ФРС организации базовая (то есть очищенная от высоко волатильных компонент еды и топлива) инфляция фактор важный, а вот рост заказов на товары длительного пользователя или число первичных обращений безработных — не очень. Не так уж мало …

А в заключение, мы традиционно желаем нашим читателям приятных летних выходных и удачной рабочей недели!

Добрый день. А у меня со звуком кажется снова проблемы…. Его нет.

Ура, заработало!!! Спасибо.

1) Рис. 9 — отрицательные прибыли -16.8% при том, что все значения на графике положительные. Пожалуйста, добавьте вспомогательную таблицу из первоисточника с этим значением.

2) Рис. 28 — это, конечно, правильный график. Но в первоисточнике есть другой график, который должен быть в обзоре вместо показанного. Аналогично, вместе с дополнительной таблицей.

3) Из аргументов Пауэлла:

— занятость все еще растет высокими темпами в США;

— уровень безработицы не растет, все еще исторические минимальные значения;

Если количество работоспособного населения при этом не меняется, то эти два тезиса как-то противоречат друг другу.

4) «— сейчас неуместно давать какие—либо прогнозы». В принципе, наверное, все выступление можно было бы выразить этим одним тезисом и отправиться на уикенд.

На рис. 28 антирекорд не виден из-за большого масштаба шкалы.

Зато он хорошо виден на оригинальном графике https://tradingeconomics.com/brazil/producer-prices-change . А вот что за график приведен в обзоре, даже не хотелось бы угадывать.

Как раз график правильный, за 72 года. Если взять шкалу хотя б от -100% до 100%, то все будет гораздо нагляднее.

Рис 9 правильный. Смотрите Июнь 22 — Июнь 23, либо помесячно.

Да, конечно, рис 9 правильный, это именно тот график, что приведен в первоисточнике https://tradingeconomics.com/china/corporate-profits . Просьба заключалась в том, чтобы к этому графику была добавлена вспомогательная таблица из первоисточника, чтобы было понятно откуда взялась цифра -16.8%, при том, что все значения на графике положительные. Иначе читатель вынужден на глаз сравнивать высоту столбца June 2022 и June 2023.

Пикантности в ситуацию добавляет тот факт, что если физически сравнить высоты столбцов June 2022 и June 2023, то мы увидим падение не на 16.8%, а примерно на 20%.

Здравствуйте Михаил Леонидович!

В новостях пишут, что в штатах понижают налоги на недвижимость:

http://abc13.com/greg-abbott-property-tax-cuts-texas-legislature-2023-reform/13545540/

Это может быть борьба с «новыми бедными» или это просто политика?

Дождитесь, пожалуйста, мнения Михаила Леонидовича по этому вопросу, но, на первый взгляд, понижение налогов на владельцев недвижимости в штате Техас не означает, что во всех остальных штатах также снижают налоги на недвижимость. Это может быть стимул для переезда обеспеченных hi-tech сотрудников/программистов из Калифорнии в штат Техас.

Точно совсем забыл, что в штатах каждый сам себе хозяин