Период: 9 – 15 июля 2022

Главная новость. Мы неоднократно отмечали, что повышение ставки, как это и написано в либеральных учебниках, снижает монетарную составляющую инфляции. Правда, там не написано, что это увеличивает компоненту структурную. Поскольку руководят мировой и американской финансовой системой именно либералы, то они структурной компоненты инфляции не видят и её рост игнорируют. Но реальность даёт о себе знать.

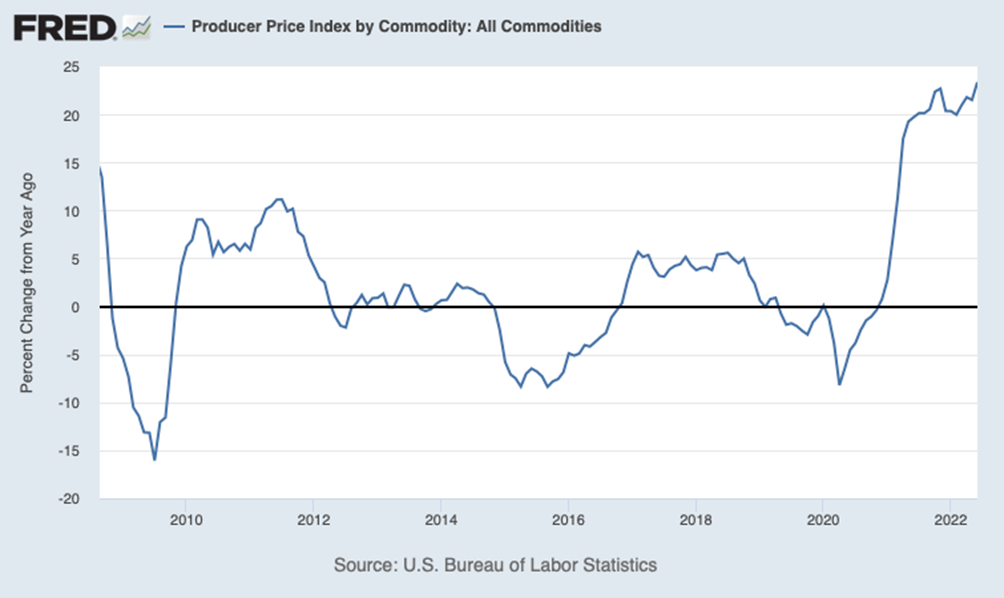

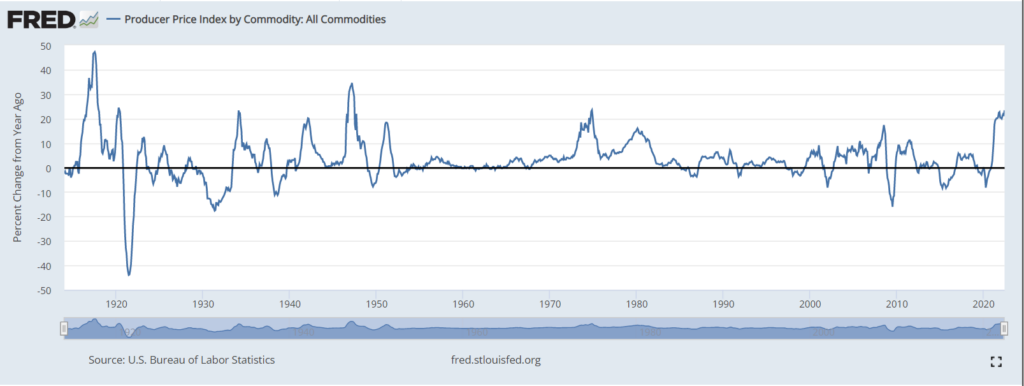

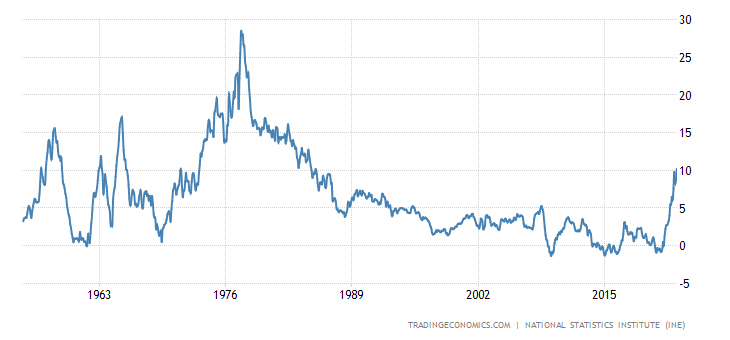

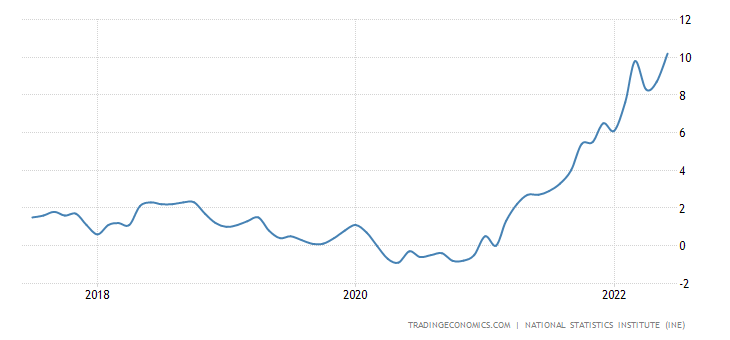

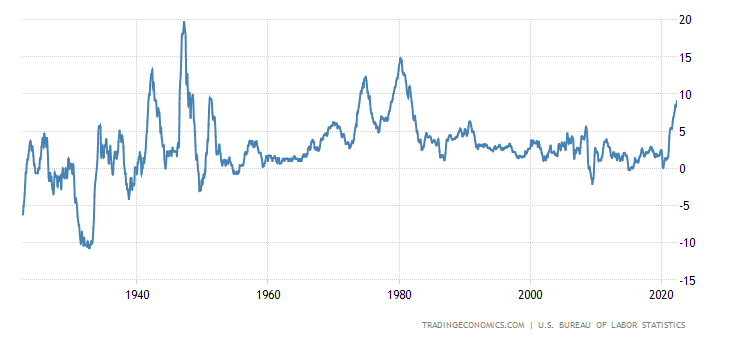

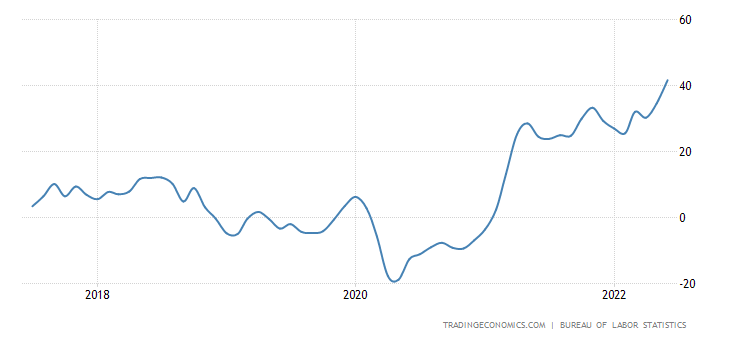

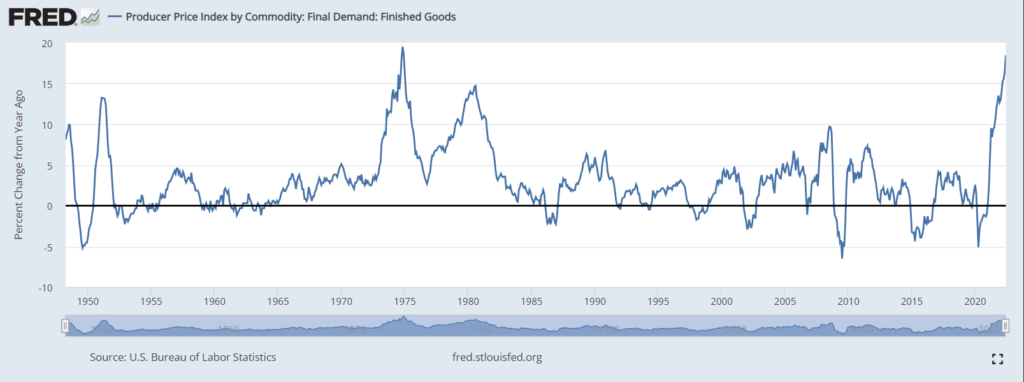

И вот, рост цен по совокупности промышленных товаров достиг +23.4% в год — пик 1974-го пробит, достигнут максимум с 1947-го года:

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом, %

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом, %

С одной стороны, мы не можем не радоваться, что реализовался именно наш прогноз. С другой, вынуждены констатировать, что степень неадекватности денежных властей США и, по большому счёту, всей долларовой системы, зашкаливает. Ну а прогнозах на этот счёт — в последнем разделе Обзора.

Макроэкономика

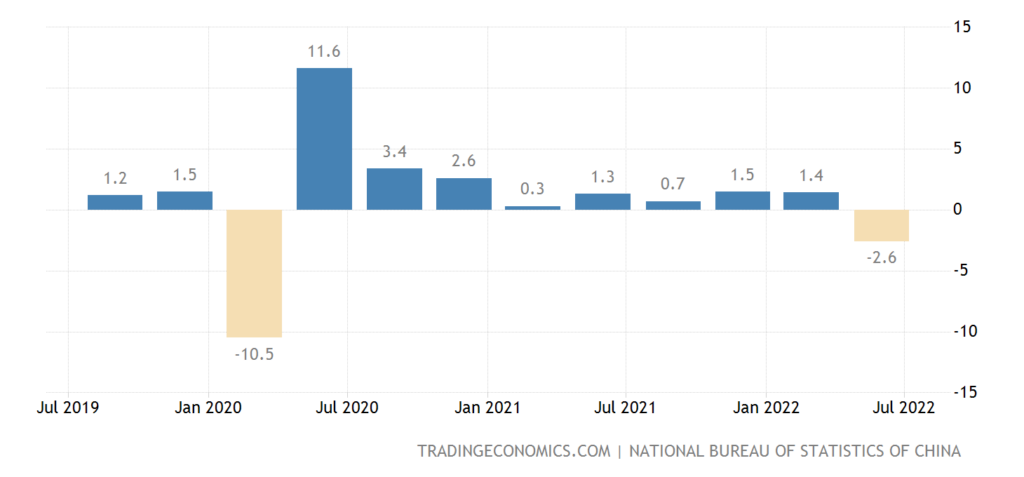

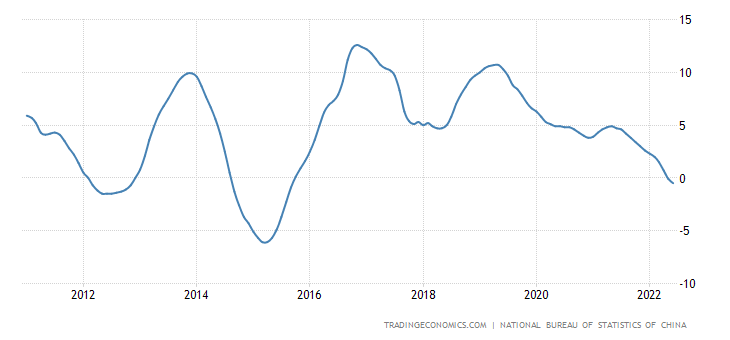

ВВП Китая -2.6% в квартал — спад почти вдвое сильнее ожидаемого:

И это на фоне заниженной инфляции (см. ниже) и с учётом роста экспорта в США. Картина выглядит не очень оптимистично.

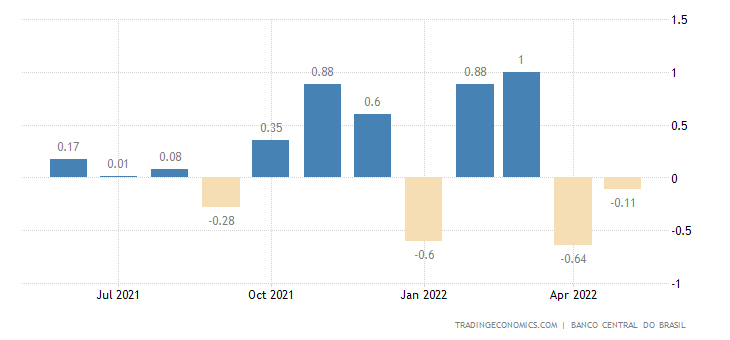

Экономическая активность в Бразилии снижается 2 месяца подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

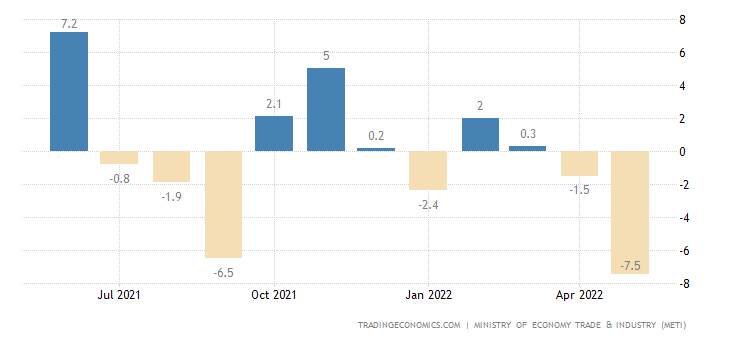

Промышленное производство в Японии -7.5% в месяц — худшая динамика за 2 года:

X’X: 2021 г.: июль, октябрь. 2022 г.:

Y’Y: %

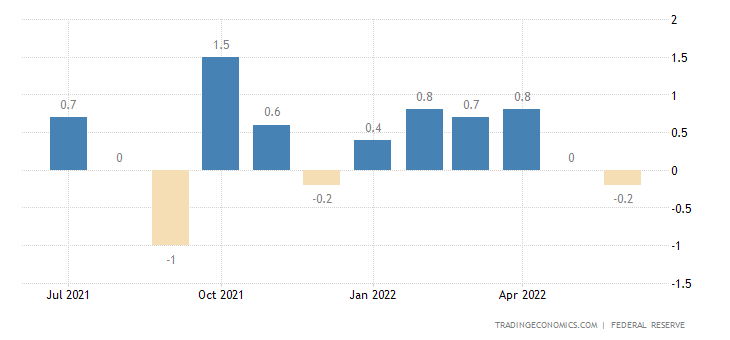

В США промышленный выпуск не может вырасти 2 месяца подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель.

Y’Y: %

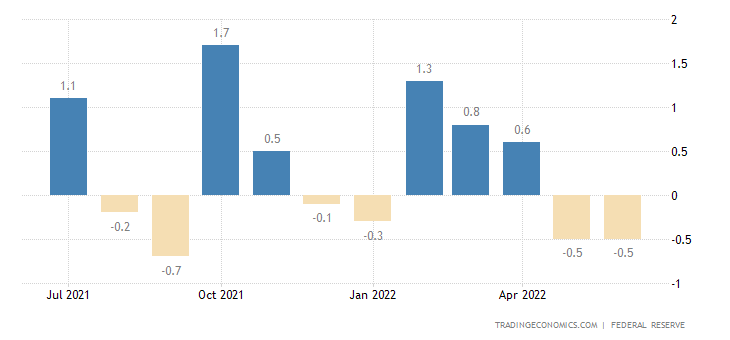

В обрабатывающих отраслях в мае и июне по -0.5% в месяц:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

Как обычно, предупреждаем, что это на фоне заниженной инфляции.

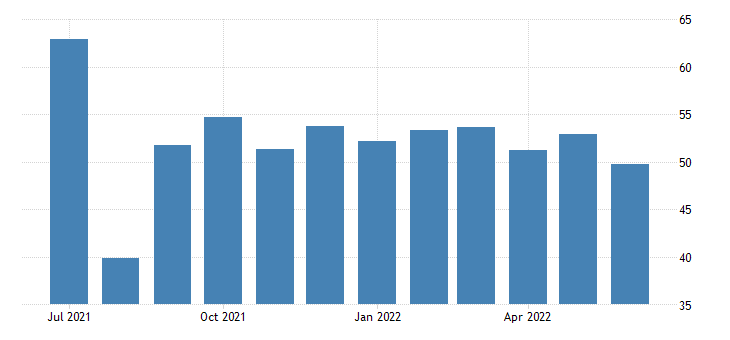

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Новой Зеландии слабейший за 10 месяцев и в зоне спада (49.7 пункта):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

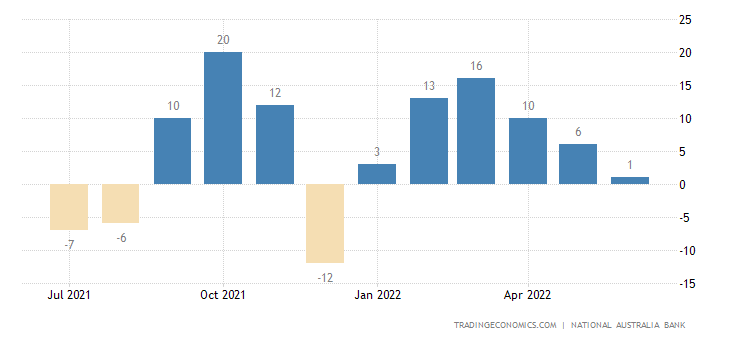

Деловое доверие в Австралии худшее за полгода:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

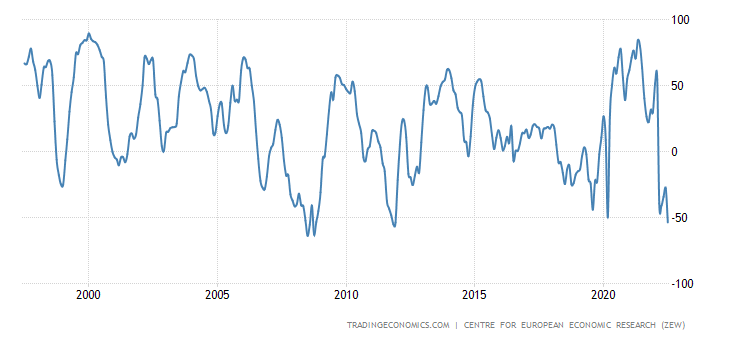

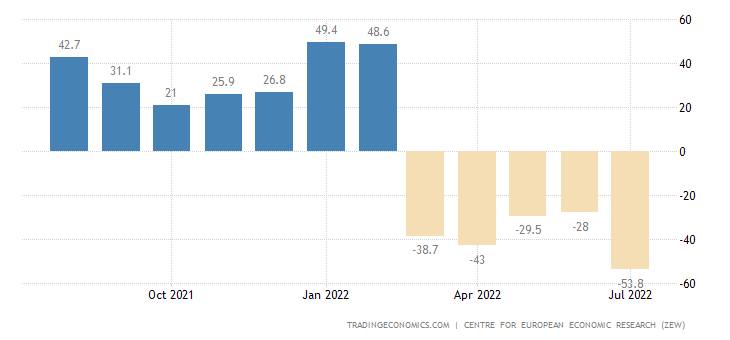

А в Германии (обзор ZEW) — за 11 лет:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

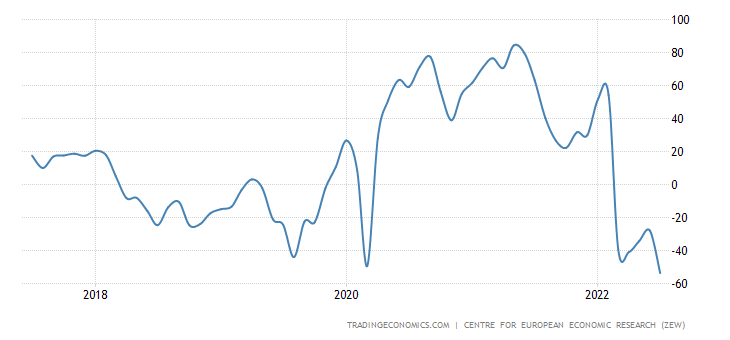

Как и в еврозоне:

X’X: 2021 г.: октябрь. 2022 г.: январь, апрель, июль

Y’Y: Пункты

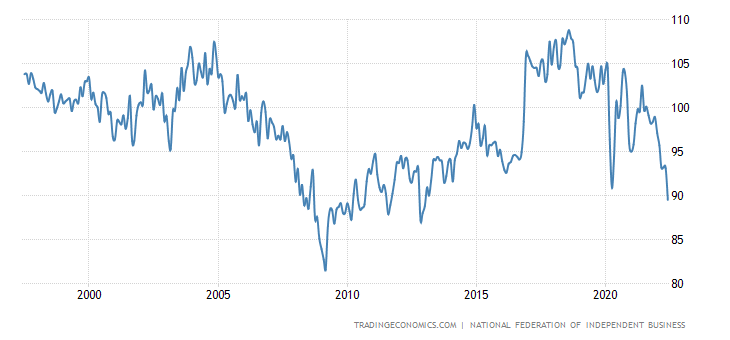

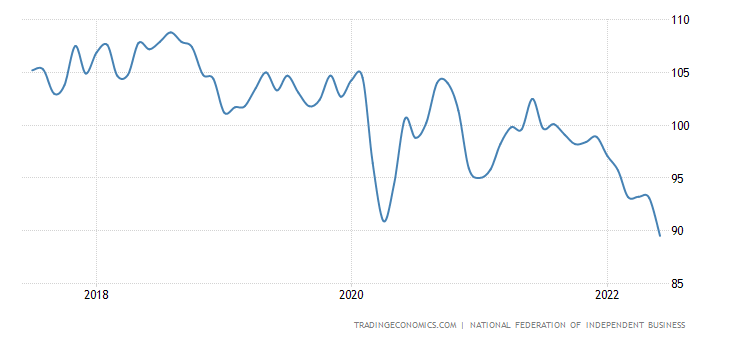

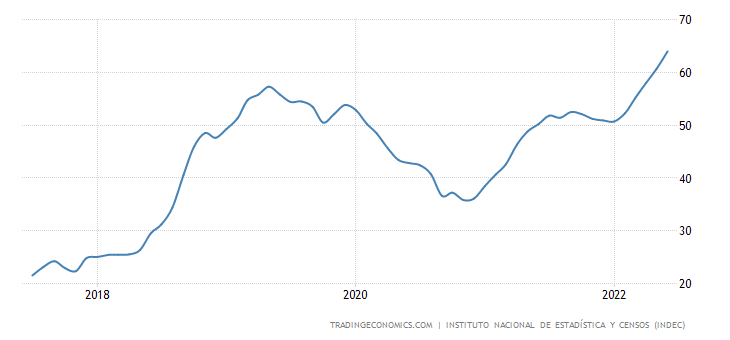

Малый бизнес США пессимистичен максимально с 2013-го, ожидания рекордно плохи:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

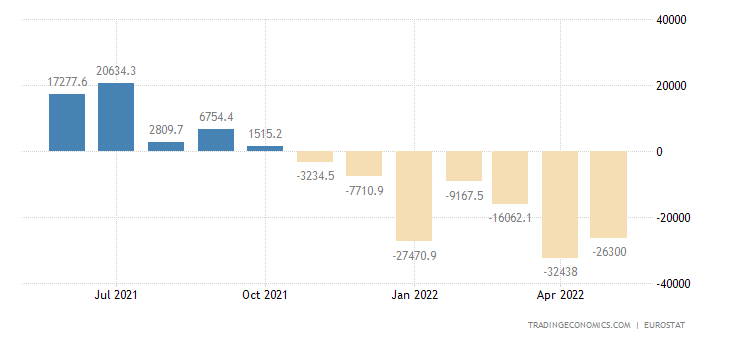

В еврозоне дефицит внешней торговли держится больше полугода:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: млн евро

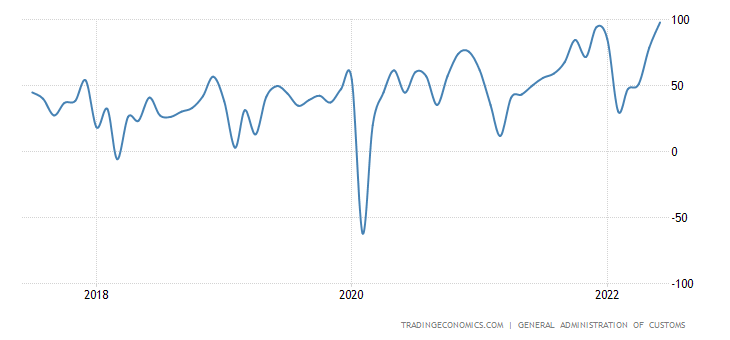

Торговый профицит Китая рекордный (почти +$100 млрд. — вдвое больше, чем год назад):

X’X: Год

Y’Y: млрд долларов США

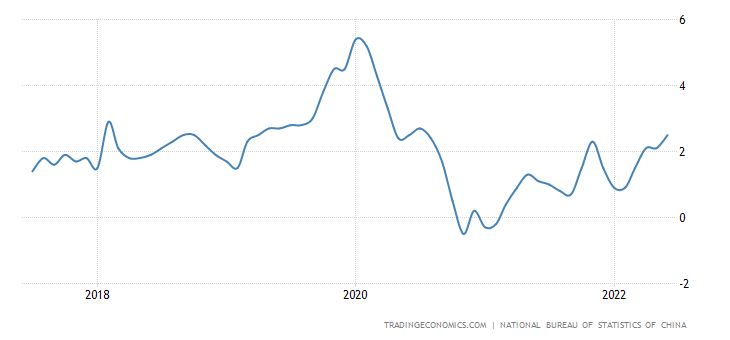

CPI (индекс потребительской инфляции) Китая +2.5% в год — максимум за 2 года:

X’X: Год

Y’Y: %

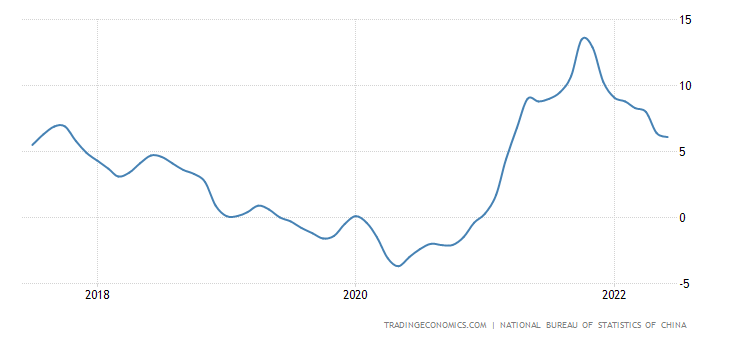

Зато его PPI (+6.1% в год) минимален за 15 месяцев —

X’X: Год

Y’Y: %

Такой неожиданный результат (противоположное движение двух ключевых показателей инфляции) может быть результатом двух процессов. Либо показатели сильно искажаются, причём по-разному для промышленности и для домохозяйств, либо — из-за кризиса в промышленности началась дефляция, которая пока до потребительского сектора не добралась. Будем следить за ситуацией.

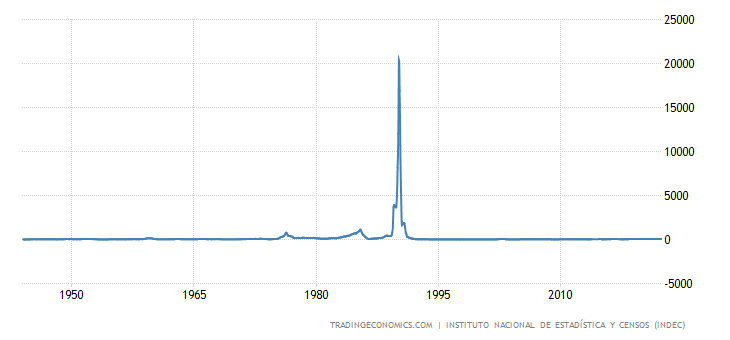

CPI Аргентины +64.0% в год — вершина с 1991-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

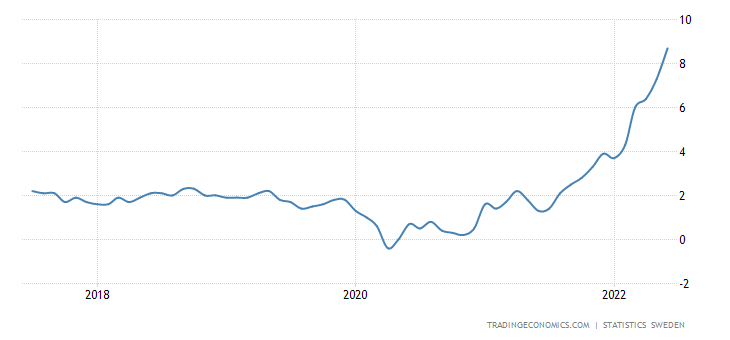

CPI Швеции +8.7% в год – тоже пик с 1991-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

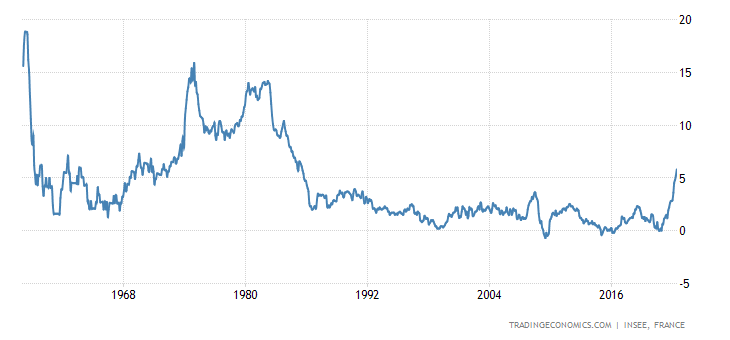

CPI Франции +5.8% в год – максимум с 1985-го:

X’X: Год

Y’Y: %

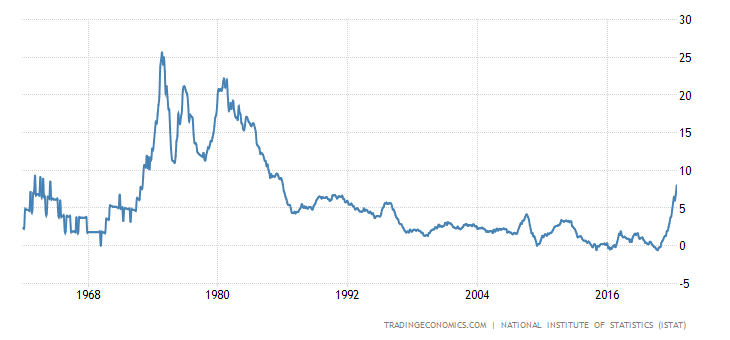

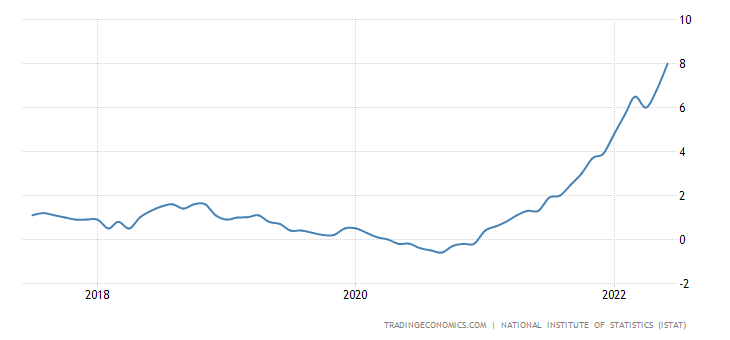

CPI Италии +8.0% в год — также вершина с 1985-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

CPI Испании +10.2% в год, и там наибольший рост с 1985-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

CPI США +1.3% в месяц — пик с 2005-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

И +9.1% в год — максимум с 1981-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

В том числе еда +10.4% в год — тоже вершина с 1981-го:

X’X: Год

Y’Y: %

Топливо +41.6% в год — возле рекордного пика 1980-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

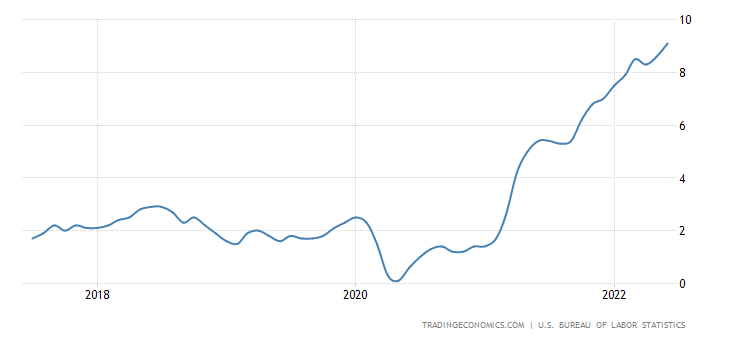

PPI (индекс промышленной инфляции) США замедлился, но ключевые компоненты нет: конечные товары +18.4% в год — уже совсем рядом с рекордным пиком 1974-го:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом; %

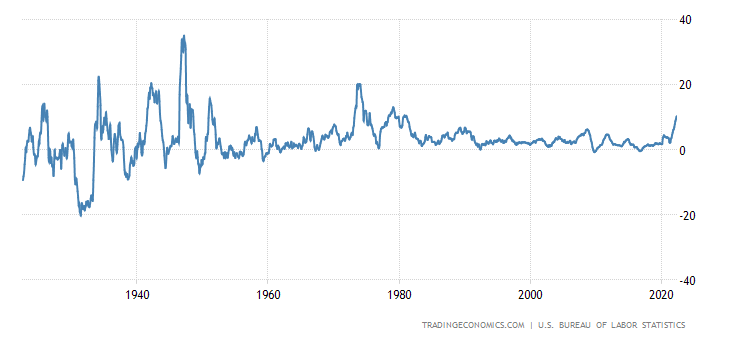

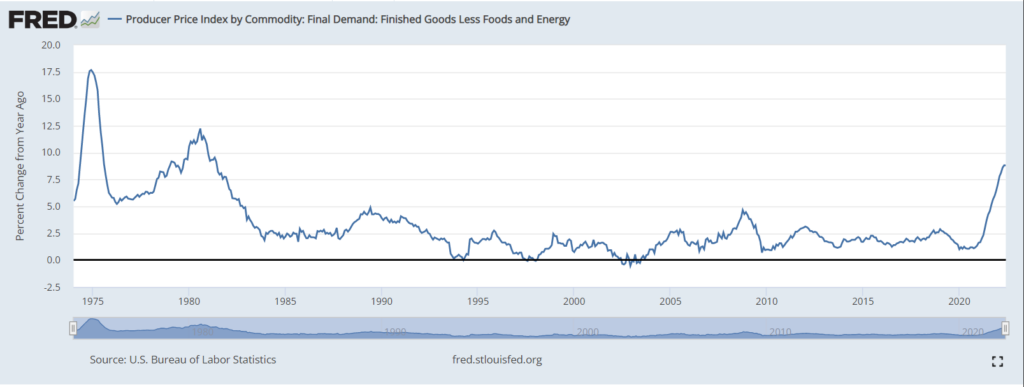

Без еды и топлива +8.8% — вершина с 1981-го:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом; %

Ну и про полный объём промышленных товаров мы уже писали.

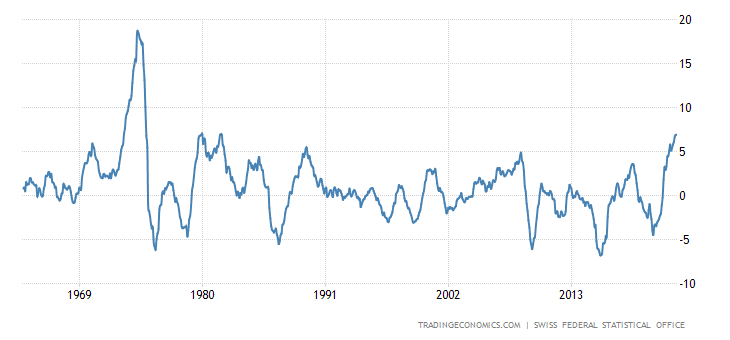

PPI Швейцарии +6.9% в год — повторение 41-летнего максимума:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

Цены на жильё в 70 крупнейших городах Китая -0.5% в год — семилетнее дно (подтверждает гипотезу стагнации):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

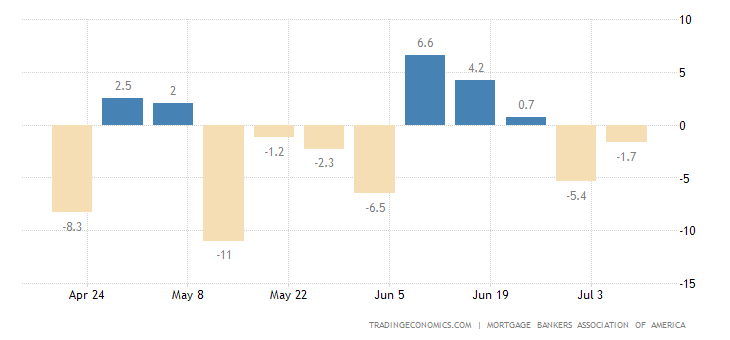

Заявки на ипотеку в США снова снизились (-1.7% в неделю):

X’X: 24 апреля, 8 мая, 22 мая, 5 июня, 19 июня, 3 июля

Y’Y: %

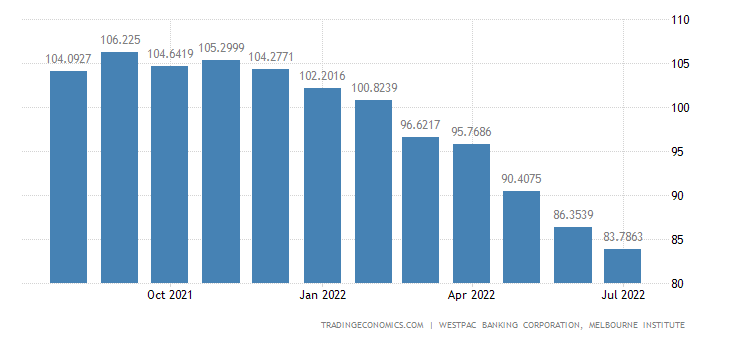

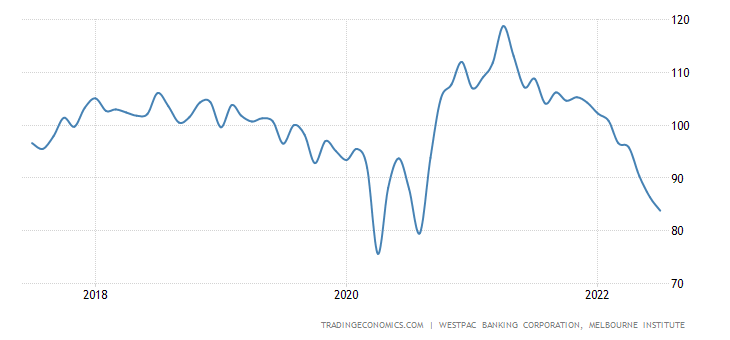

Настроения австралийцев ухудшаются 8 месяцев подряд и приближаются к дну 2020-го:

X’X: 2021 г.: октябрь. 2022 г.: январь, апрель, июль

Y’Y: Пункты

X’X: Год

Y’Y: %

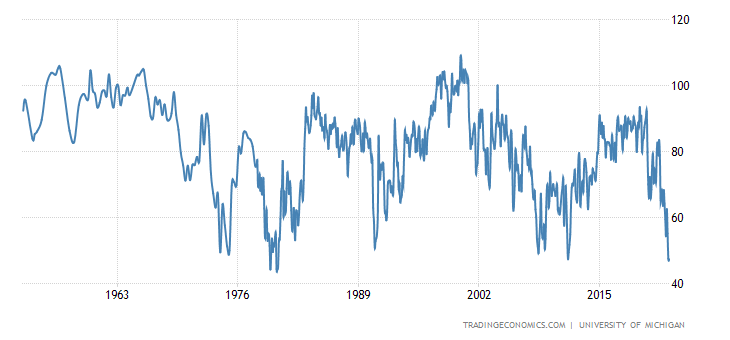

Ожидания американцев (компонент настроений) худшие с 1980-го:

X’X: Год

Y’Y: Пункты

ЦБ Южной Кореи поднял ставку на 0.50% до 2.25%, обещает продолжить ужесточение.

То же у ЦБ Новой Зеландии (+0.50% до 2.50%, продолжение следует).

Ещё энергичнее ЦБ Канады (сразу +1.0% до 2.5%). Интересно, последуют ли его опыту ФРС США.

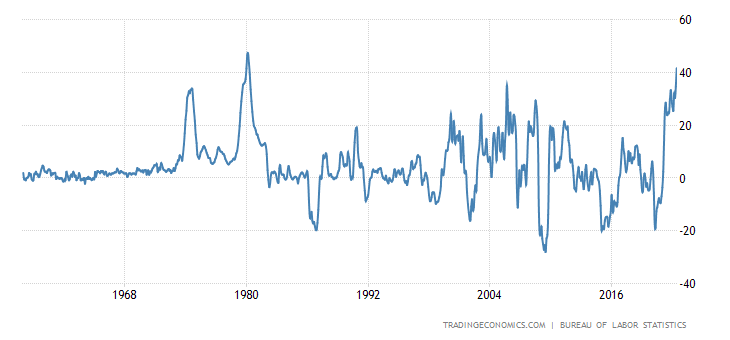

Основные выводы. Рост инфляции продолжается, но денежные власти основных экономик мира, живущие по либеральным учебникам, только усиливают риторику по ужесточению кредитно-денежной политики. На всякий случай, напоминаю, «ужесточение» — это повышение стоимости заёмных денег, «смягчение» — наоборот. Как уже показал эксперимент (см. первый раздел настоящего Обзора), по итогам такой политики инфляция только вырастет (причём сильнее, чем ставка), в результате чего отрицательный спред между доходностью долговых инструментов и инфляцией только вырастет.

Сегодня реальная доходность базовых долговых бумаг США находится где-то на уровне -7 — -9% . Разумеется, в номинале этого не заметно, из-за занижения инфляционных показателей, но те, кто пытается сохранить свой капитал, не могут этого не видеть. Соответственно, если ставку будут повышать дальше, этот спред увеличится. При этом он уже сейчас даёт негативный эффект:

Никто не хочет вкладываться с очевидными убытками, а это означает, что скоро начнутся проблемы и у федерального бюджета США, и у корпораций (что повлечёт за собой снижение зарплат и сокращение рабочих мест). Собственно, в США уже резко сокращается дефицит бюджета. За последние 12 месяцев – 1.05 трлн. по сравнению с 4 трлн в марте 2021, а за 2022 финансовый год (октябрь 2021-июнь 2022) – 515 млрд.долл. по сравнению с 2.24 трлн. в июне 2021, 2.74 трлн. в июне 2022 и средним дефицитом в 626 млрд в 2017-2019.

Еще более значимое сокращение зафиксировано за первое полугодие календарного 2022 года – дефицит резко сократился до 137 млрд долл, в прошлом году было 1.66 трлн, в 2020 – 2.4 трлн, среднее значение 2017-2019 составляло 375 млрд дефицита за первое полугодие.

Дефицит бюджета январь-июня 2022 повторил результат 2015 года, т.е. по номиналу самый низкий дефицит за 15 лет. Иными словами, с большой вероятностью нас ждёт новая волна эмиссии — трудно ожидать, что перед выборами демократы пойдут на резкое ухудшение положения домохозяйств. А если они на это и пойдут, то нас ждёт феноменальная победа республиканцев, после которой уже они будут вынуждены потребовать увеличения заимствований. С учётом того, что инвесторы на доходность в минус 10% вряд ли клюнут, эмиссию придётся делать так или иначе. Причём уже при повышенной ставке.

Степень неадекватности денежных властей США хорошо видна по выступлению одного из руководителей ФРС Булларда. В своём выступлении на этой неделе он заявил: «ФРС теперь должна установить целевую ставку на уровне 3,75% к концу 2022 года». Далее он отметил, что инфляция становится более обширной и устойчивой; «соответственно, у нас должен быть более сильный путь…Нам нужно действовать быстро, чтобы попытаться подавить инфляцию, как только мы сможем». Ну и в заключение сделал феноменальный вывод: «Если ФРС правильно разыграет свои карты, инфляция может относительно быстро снизиться до 2% в течение следующих 18 месяцев».

В результате такой политики, как мы уже видели, вырастет монетарная составляющая инфляции, при сохраняющейся структурной. А снижение ставки (если на это пойдут в условиях экономического коллапса) в условиях кризиса быстрого сокращения структурной компоненты не даст. В результате, инфляционные показатели США начнут стремительно приближаться к западно-европейским, то есть — к 30-40% вместо 20.

На всё это накладывается явно назревающая смена политических элит в развитых странах (В Великобритании уже, в Италии почти, во Франции и Германии, да и в США — приближается). В такой ситуации серьёзные реформы не начинают, значит, денежным властям будет предоставлена свобода действий (при относительной безответственности), так что дров они могут наломать очень много. Крайне опасная ситуация.

Ну и в заключение. Главной задачей любых владельцев капиталов в такой ситуации становится их сохранение. И нужно отдавать себе отчёт, что стандартные методы тут работать не будут. Что остаётся? Методы не стандартные. А именно на них специализируется Агентство стратегического прогнозирования «Ковчег», куда мы и предлагаем обращаться. Других вариантов, в общем, не видно.

И желаем нашим читателям, несмотря на сложные прогнозы, приятных выходных и эффективной рабочей недели!

Проделанная работа имеет смысл быть, для тех кто еще не верит, что коллапс близок, однако концовка мол читайте ковчег, захожу а там пишут тоже самое — конец близок и все плохо… Итак , как с этим жить делать вариантов много, но ДАННОЕ знание на столько сокровенно-сакральное, что поделимся им сможем с вами только за деньги. Ребят, но это абсурд какой-то. тут и ребенку понятно, что если у вас в деньги в ценных бумагах вы либо их вынимайте от туда, либо будьте готовы все потерять или очень много одномоментно, вот и все. не понимаю о чем тут говорить еще можно и за что такое брать деньги.

п.с. это просто мое мнение.

Ковчег — это консалтинговая структура, туда нужно обращаться за разработкой идей перевода бизнеса через кризис.