Период: 18 – 24 июня 2022

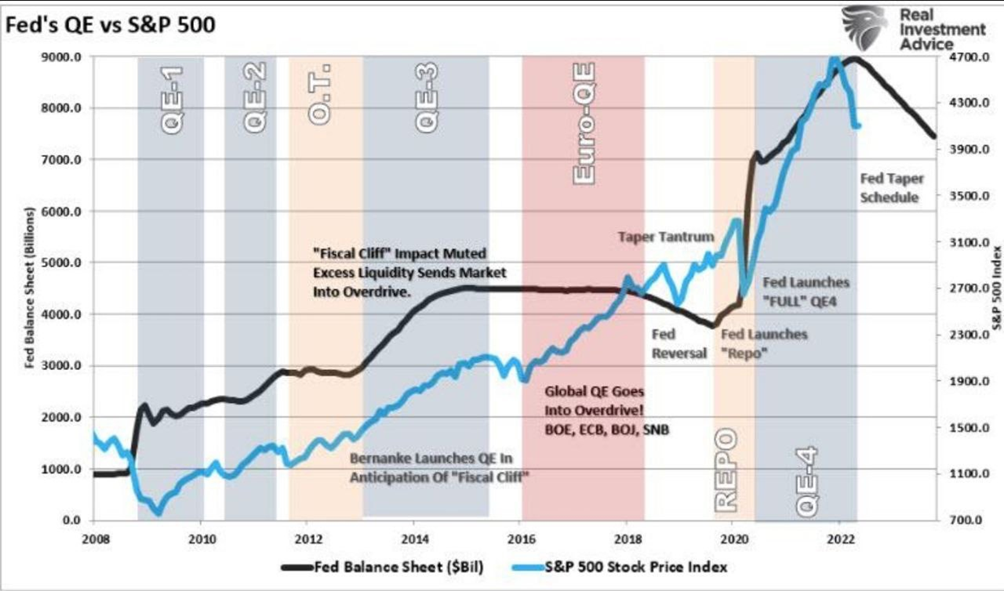

Главная новость. Основной новостью недели стало то, что глава ФРС Пауэлл в процессе выступления в Конгрессе дезавуировал связь спецоперации на Украине и инфляции в США. И дело здесь совершенно не в отношении США и России, просто сама по себе ситуация, при которой глава Центробанка не соглашается с логикой главы государства, говорит о том, что у денежных властей США нет ни малейшего публичного объяснения причин сложившейся инфляционной катастрофы. Отметим, что аналогичная ситуация и в Евросоюзе, руководство ЕЦБ не в состоянии предъявить никакой более или менее внятной стратегии, основанной на анализе ситуации. При этом ощущение катастрофы нарастает, особенно если учесть связь денежной массы и фондовых индексов:

«Fiscal Cliff» impact muted excess liquidity sends market into overdrive — эффект фискального обрыва «перебил» профицит ликвидности, что привело к перегрузке рынка

Taper Tantrum — реакция рынков на сокращение кредитно-денежного стимулирования

Fed launches «full» QE4 — ФРС вводит политику полного количественного смягчения (QE4)

Taper schedule — график сокращения кредитно-денежного стимулирования

Bernanke launches QE in anticipation of «fiscal cliff» — Б.Ш. Бернанке (председатель Федеральной резервной системы с 2006 г. по 2014 г.) вводит политику количественного смягчения в ожидании фискального обрыва

Global QE goes into overdrive (BOE, ECB, BOJ, SNB) — Мировая политика количественного смягчения действует наиболее интенсивно (Банк Англии, ЕЦБ, Банк Японии, Национальный банк Швейцарии)

Fed reversal — изменение курса ФРС

Fed launches «Repo» — ФРС инициирует сделки РЕПО

X’X: Год

Y’Y (слева): баланс ФРС (млрд долларов США);

Y’Y (справа): индекс S&P 500 (пункты)

Черная линия: баланс ФРС

Синяя линия: ценовой индекс ценных бумаг S&P 500

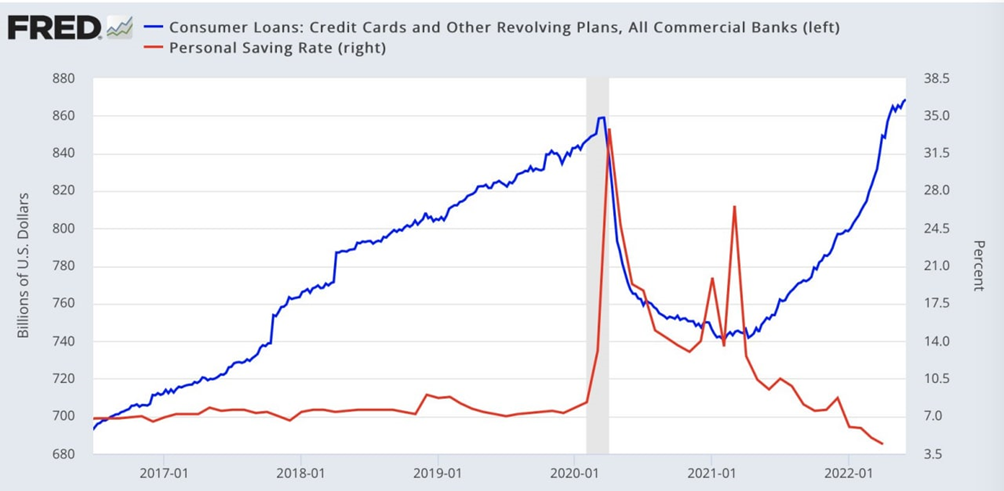

Иными словами, если продолжать ужесточение (это для ФРС, ЕЦБ пока ведёт себя более мягко), то рынки начнут падать. Собственно, они уже снижаются, но это только начало. При этом уже сейчас падает совокупный спрос и сбережения домохозяйств, а их долги растут:

Синяя линия: потребительские кредиты: кредитные карты и другие возобновляемые кредитные линии, все коммерческие банки (слева)

Красная линия: размер личных сбережений (справа)

X’X: январь 2017, январь 2018, январь 2019, январь 2020, январь 2021, январь 2022

Y’Y: млрд долларов США (слева)

Y’Y: Процент, % (справа)

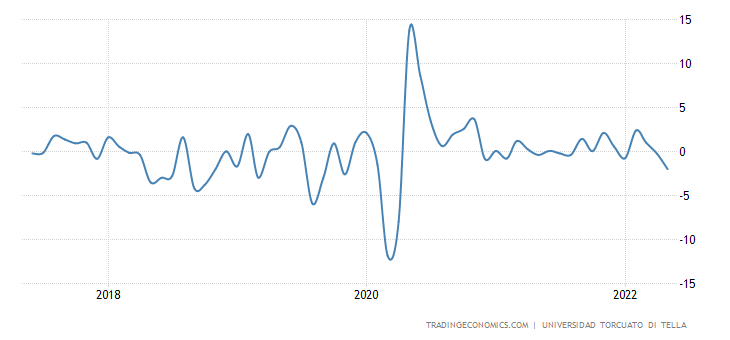

Если ещё учесть, что снижение спроса — это автоматический спад ВВП, то картина становится ещё более мрачная. Напомним, что с IV квартала прошлого года в США начался полноценный структурный кризис, аналогичный кризису 1930-32 гг. (разница только в механизме протекания — тогда он шёл по дефляционному сценарию, а сейчас идёт по инфляционному) и длиться он будет ещё достаточно долго, ещё не менее 5 лет.

Судя по выступлениям руководства ФРС США последних дней, его представители это уже понимают. Они не понимают механизма кризиса (хотя книга, в которой всё это описано, продаётся в США на английском языке), но уже осознали, что стандартные инструменты «экономикс» его описать не могут. И сегодня главной задачей всех политиков и экспертов является не экономическая политика, а попытки снять с себя персональную ответственность за сложившиеся обстоятельства.

Макроэкономика

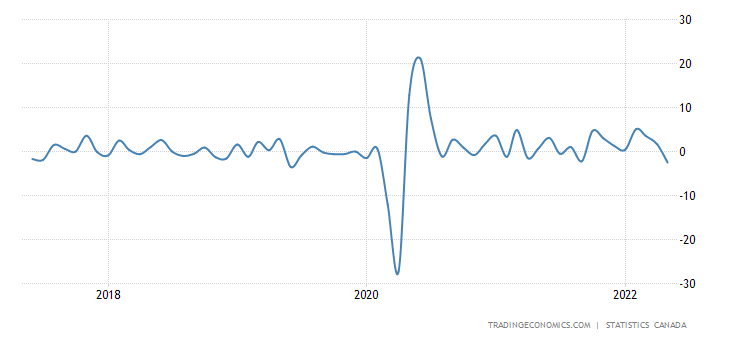

Продажи в обрабатывающей промышленности Канады -2.5% в месяц — худшая динамика за 2 года:

X’X: Год

Y’Y: %

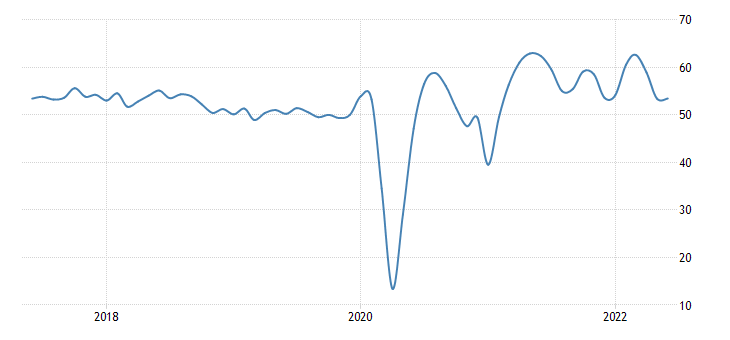

PMI (экспертный индекс состоянии отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Франции на дне за 19 месяцев:

X’X: Год

Y’Y: Пункты

В Германии — за 23 месяца:

X’X: Год

Y’Y: Пункты

В еврозоне — за 22 месяца:

X’X: Год

Y’Y: Пункты

В США — за 23 месяца:

X’X: Год

Y’Y: Пункты

В Британии — за 23 месяца:

X’X: Год

Y’Y: Пункты

У последней ещё и сфера услуг минимальна за 16 месяцев:

X’X: Год

Y’Y: Пункты

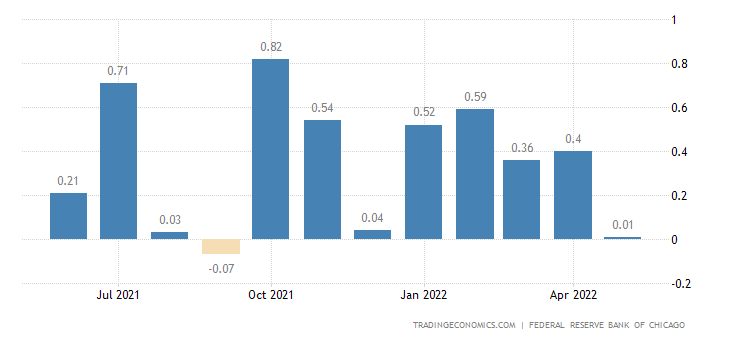

Индекс национальной активности в США от ФРС Чикаго обнулился (8-месячное дно):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

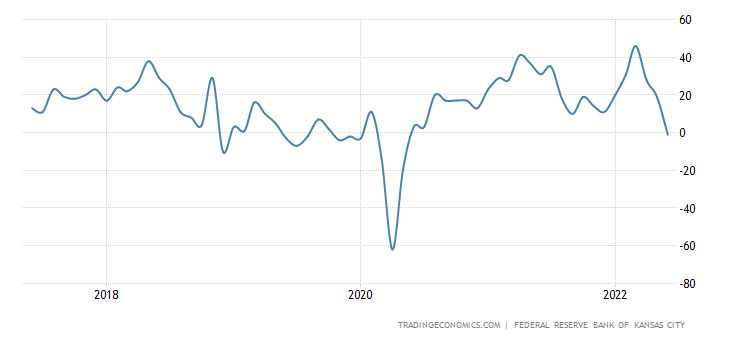

Региональный индекс промышленности ФРБ Канзаса худший за 2 года и уже в минусе:

X’X: Год

Y’Y: Пункты

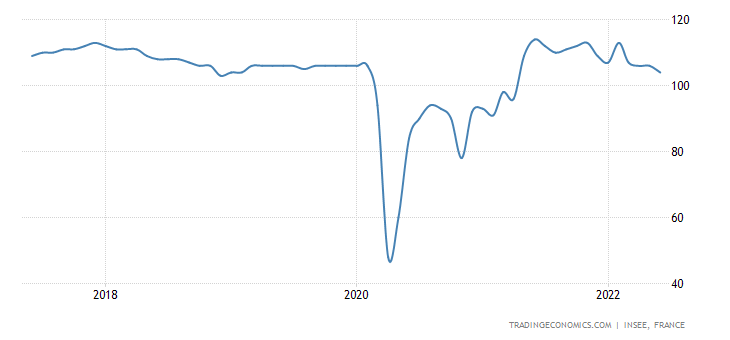

Деловой климат во Франции слабейший за 14 месяцев:

X’X: Год

Y’Y: Пункты

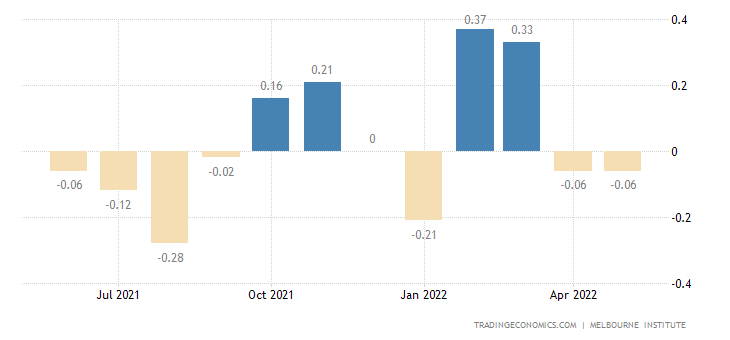

Опережающие индикаторы Австралии падают 2 месяца подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

Как и в Аргентине, где они к тому же упали худшим темпом за 2 года (-2.0% в месяц):

X’X: Год

Y’Y: Пункты

Инфляционные данные привычно рекордные.

CPI (индекс потребительской инфляции) Японии на вершине с 2014-го (+2.5% в год):

X’X: Год

Y’Y: %

Без свежей еды — с 2015-го (+2.1% в год):

X’X: Год

Y’Y: %

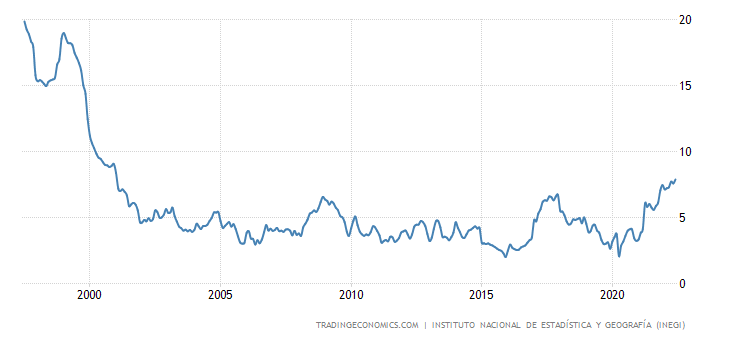

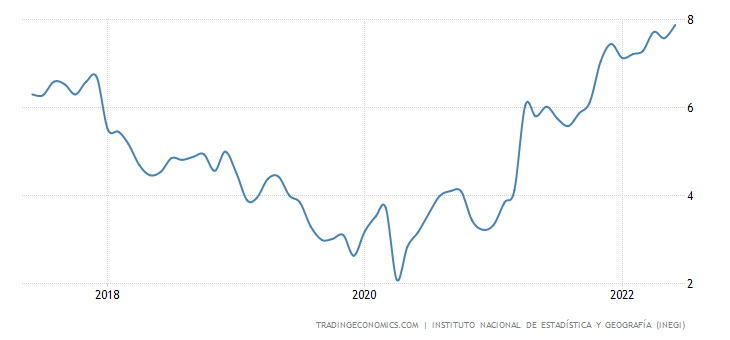

CPI Мексики +7.9% в год — максимум с 2001-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

То же с «чистой» (с исключением высоко волатильных компонентов топлива и еды) инфляцией (+7.5%):

X’X: Год

Y’Y: %

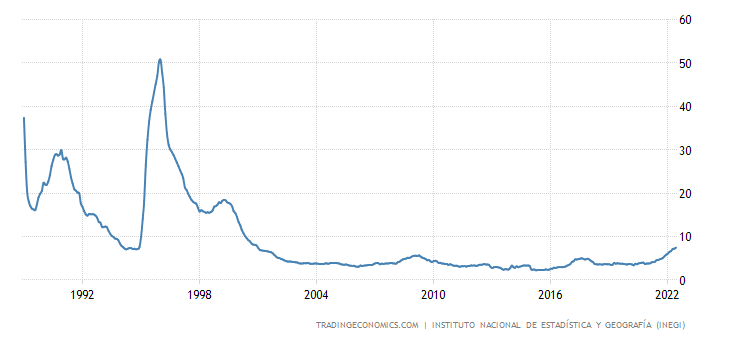

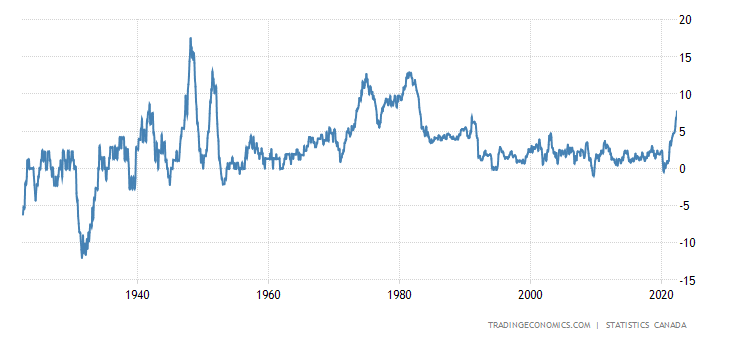

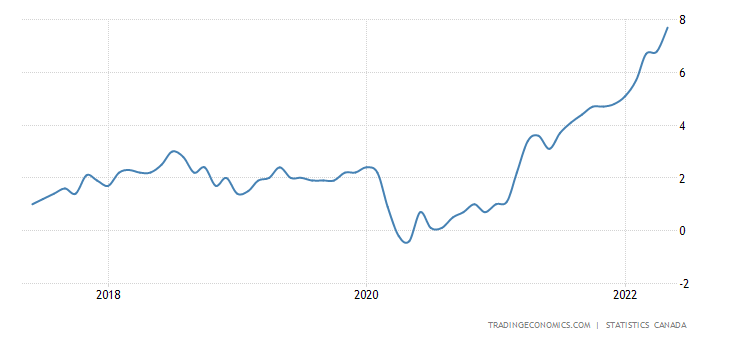

CPI Канады +7.7% в год — вершина с 1983-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

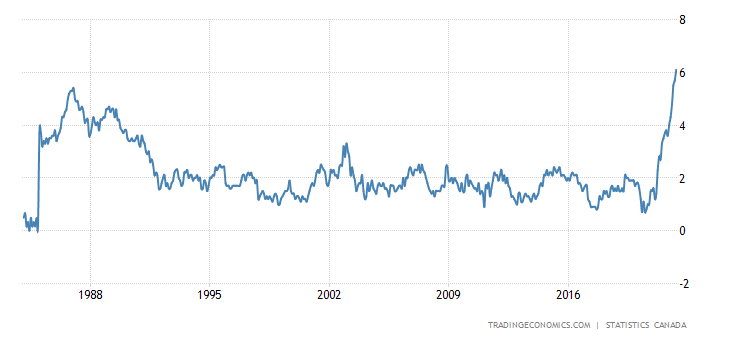

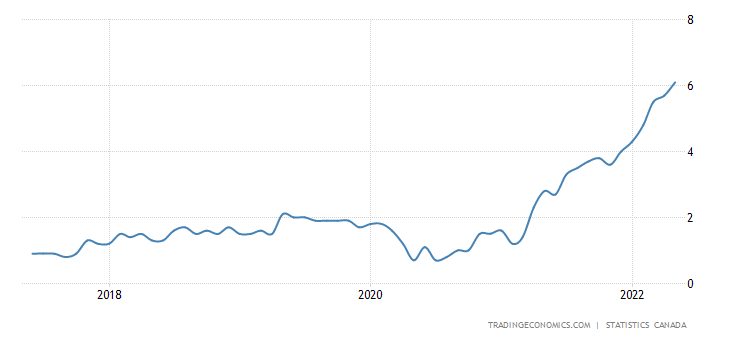

Без еды и топлива +6.1% в год — рекорд за 38.5 года ведения статистики:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

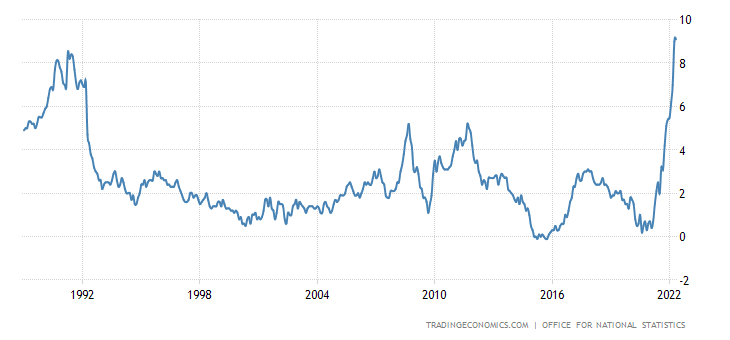

CPI Британии +9.1% в год — рекорд за 33.5 года наблюдений:

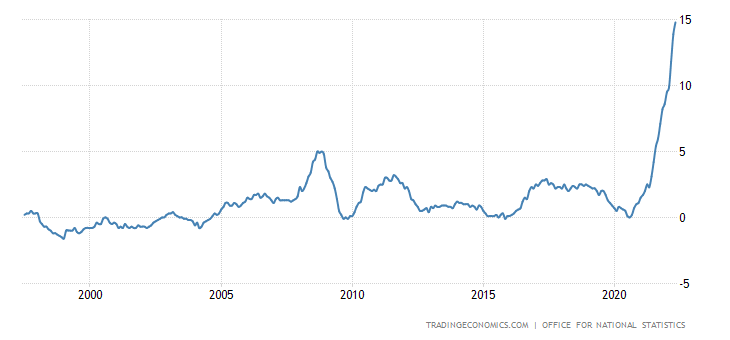

X’X: Год

Y’Y: %

Индекс розничных цен +11.7% в год — максимум с 1981-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

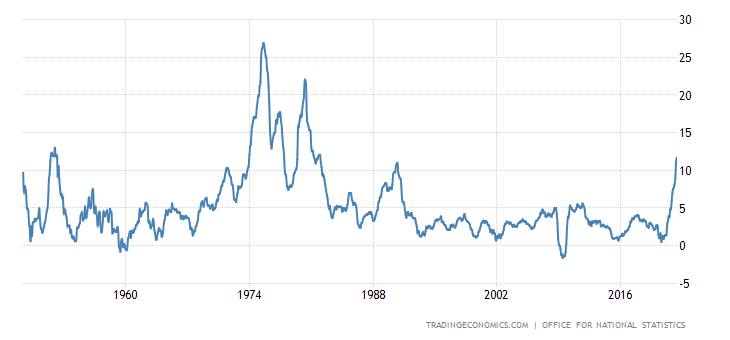

PPI (индекс промышленной инфляции) Британии +15.7% в год — вершина с 1980-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

«Чистый» PPI +14.8% в год — рекорд за 25.5 года существования обзора:

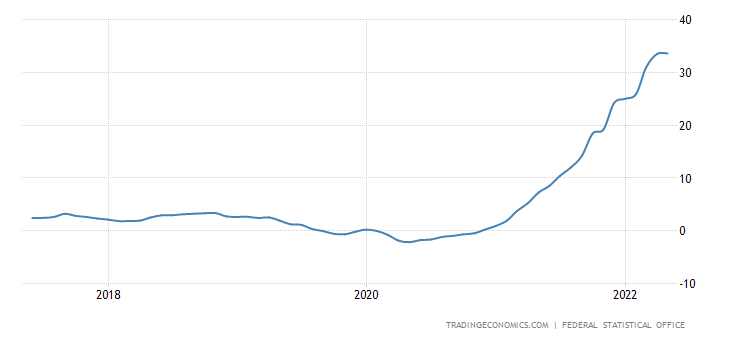

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

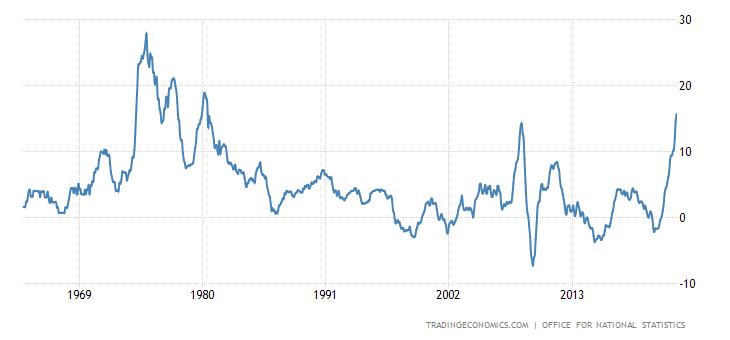

PPI Германии +33.6% в год — рекорд за 72.5 года наблюдений:

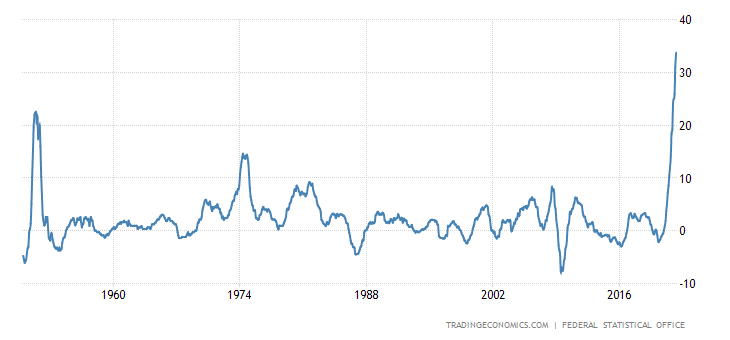

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

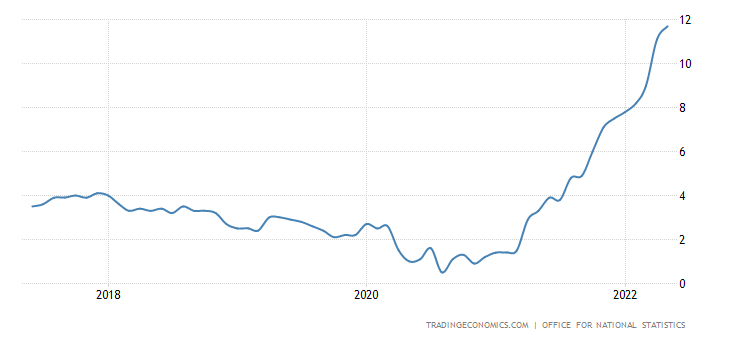

Ставка по 30-летней ипотеке в США 5.98% — пик с 2008-го; ещё +1%, и будут уровни XX века:

X’X: Год

Y’Y: %

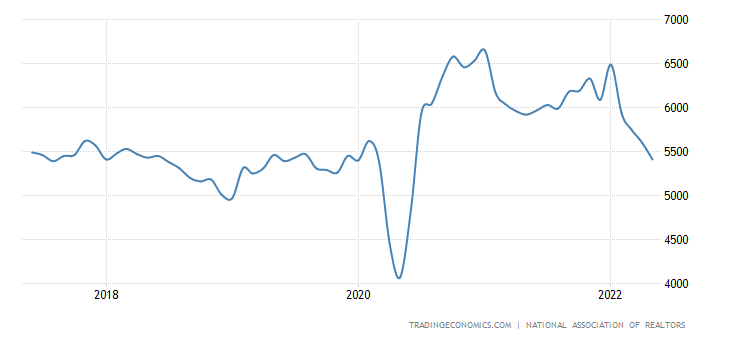

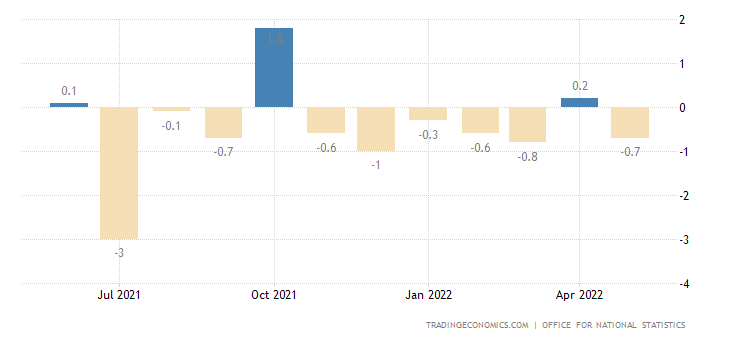

Продажи жилья на вторичном рынке в США падают 4 месяца подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Тысячи единиц жилья

Достигнув 2-летнего минимума:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Тысячи единиц жилья

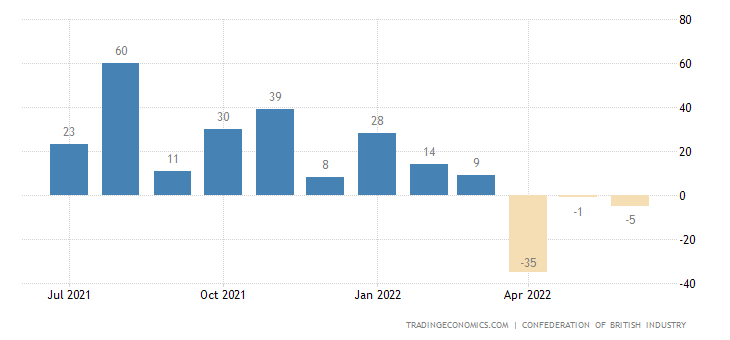

Баланс британской розницы держится в минусе 3 месяца подряд:

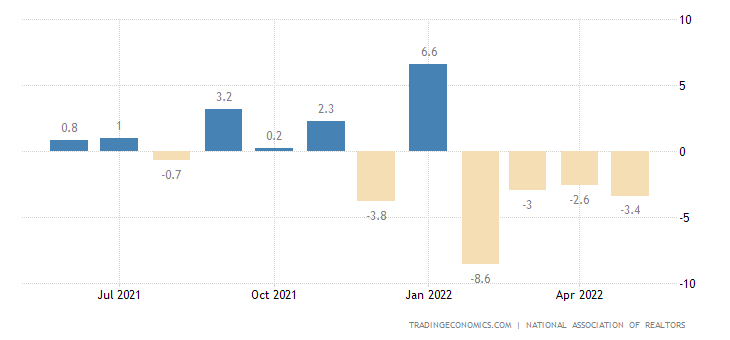

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Чистый баланс (опрошено около 150 компаний, чистый баланс = % компаний, сообщивших об увеличении продаж — % компаний, сообщивших об уменьшении продаж)

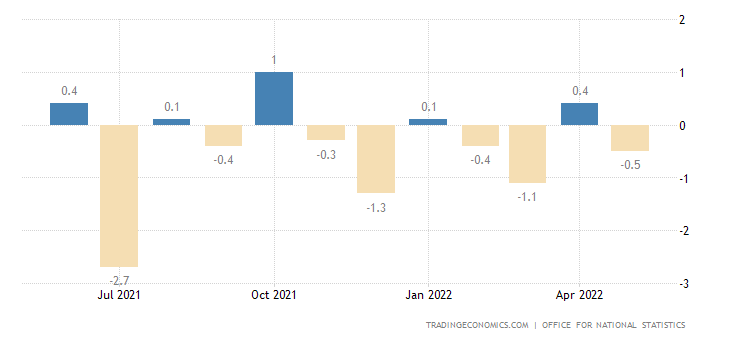

Сама розница падает и составляет -0.5% в месяц:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

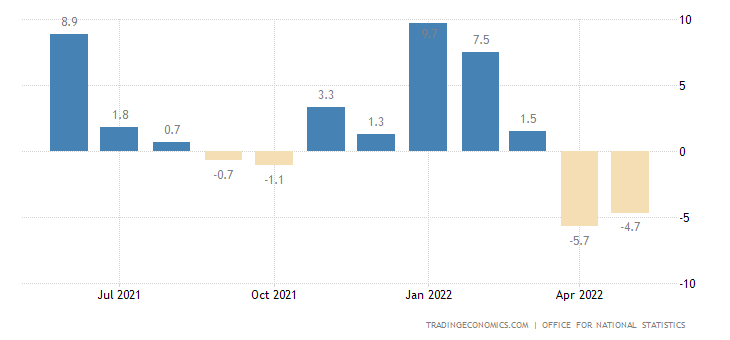

И -4.7% в год:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

Без учёта топлива за последний год было лишь 3 помесячных плюса:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

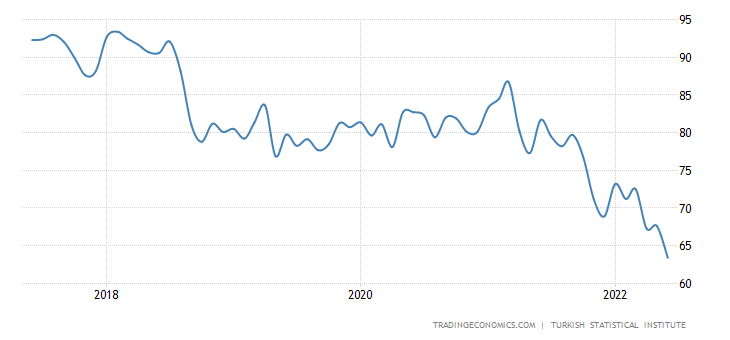

Новозеландцы пессимистичны рекордно за 34.5 года сбора данных:

X’X: Год

Y’Y: Пункты

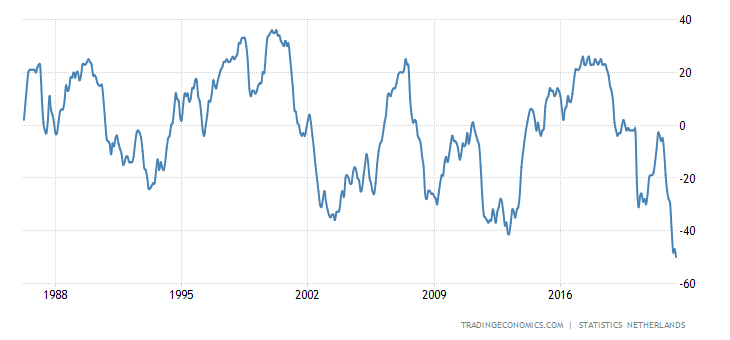

То же в Нидерландах — рекордный пессимизм за 36.5 года ведения статистики:

X’X: Год

Y’Y: Пункты

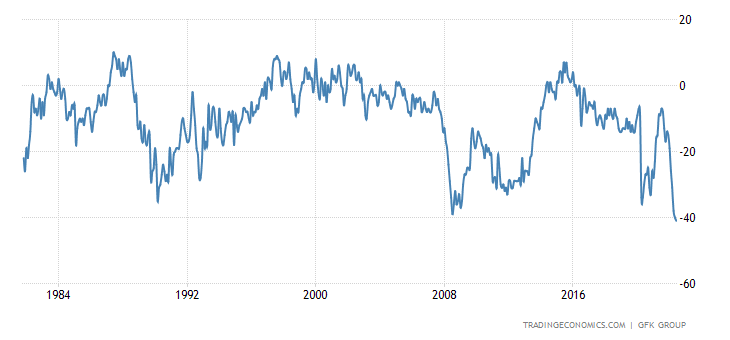

Невиданно грустны (за 41.5 года существования обзора) британцы:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

Неудивительно, что правительство Джонсона в такой ситуации совершает резкие шаги: без них объяснить ситуацию гражданам становится крайне сложно.

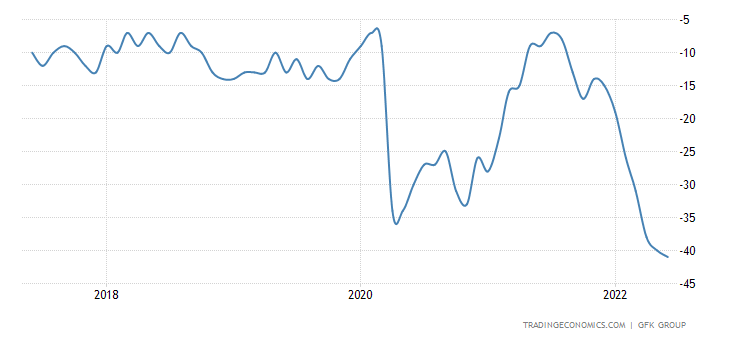

Рекордно мрачны и турки:

X’X: Год

Y’Y: Пункты

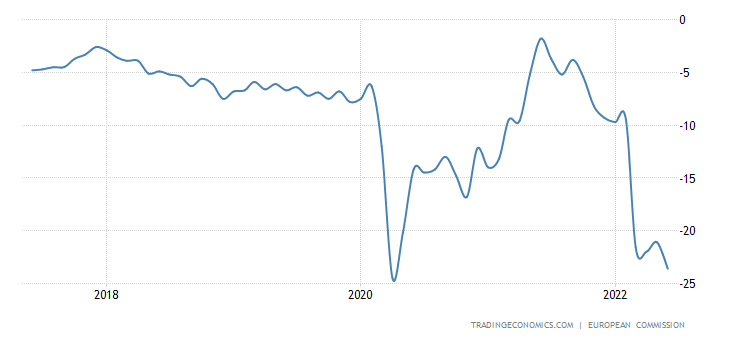

Близка к тому же и еврозона:

X’X: Год

Y’Y: Пункты

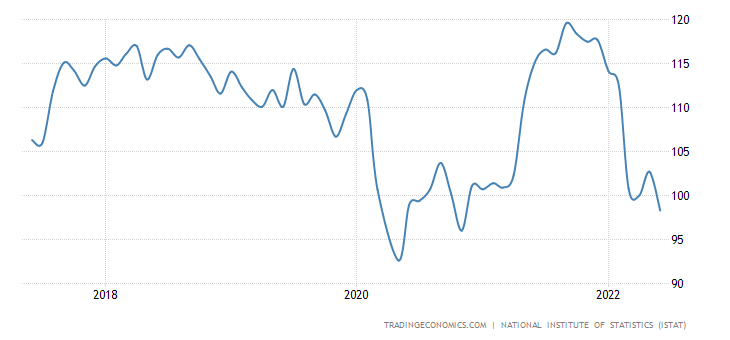

Настроения традиционно оптимистичных итальянцев на дне за 2 года:

X’X: Год

Y’Y: Пункты

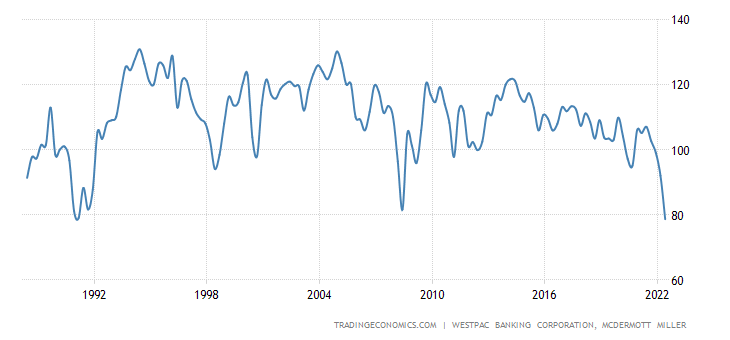

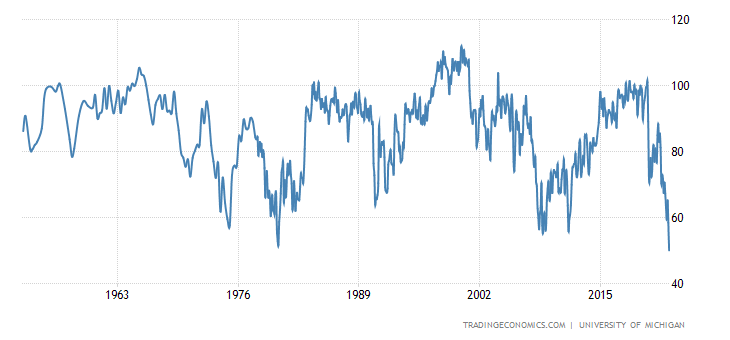

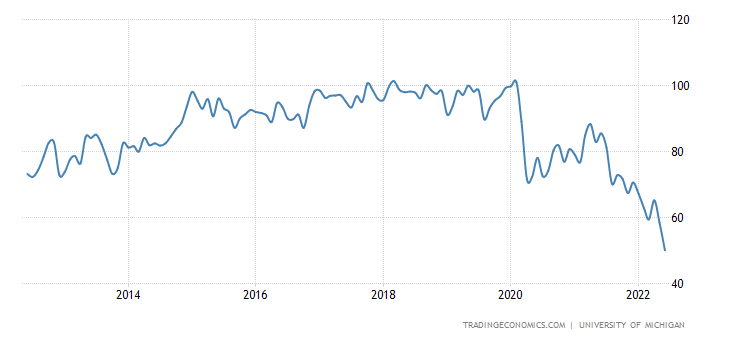

Наконец, Мичиганский индикатор настроений американцев худший за 70 (!) лет наблюдений:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

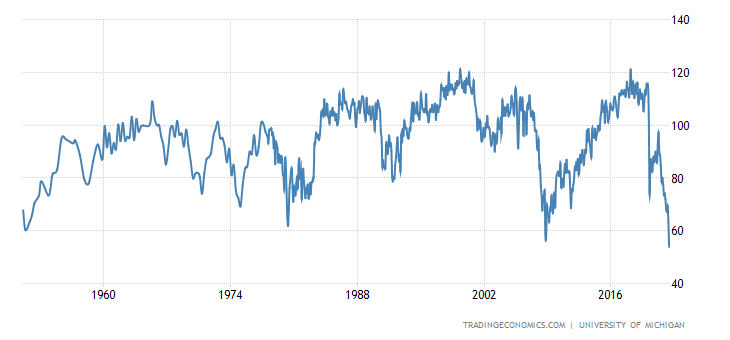

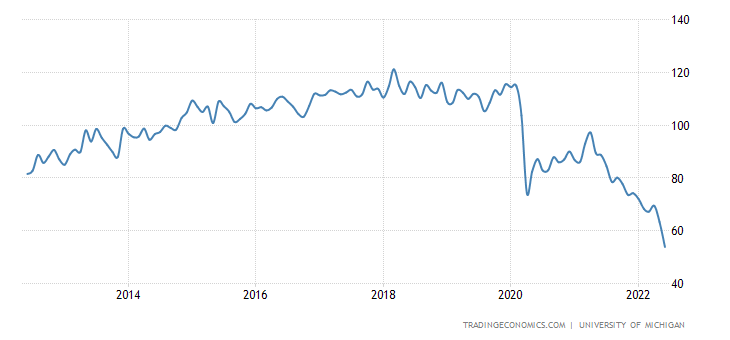

Причём рекордно мрачна именно оценка текущей ситуации:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

ЦБ Китая оставил прежней денежную политику, новые стимулы маловероятны.

Ничего не поменял и ЦБ Индонезии, но он сжимает ликвидность, повышая норму резервирования.

Всё по-прежнему у ЦБ Турции, зато ЦБ Мексики поднял ставку в 9-й раз подряд, на 0.75% до 7.75%.

Основные выводы. Мы видим классический переход денежных (и политических) властей к признанию глубокого и продолжающегося кризиса. По мере того, как это процесс будет продолжаться, начнутся как внутренние политические разборки (которые остаются вне внимания нашего, чисто макроэкономического анализа), так и серьёзные экономические выводы.

Последние неминуемо будут включать в себя как истерические и неадекватные колебания политики (например, не исключено, что кто-то из Центробанков начнёт одновременно повышать ставку и увеличивать эмиссию), так и абсолютно адекватные действия, связанные со снижением долговой нагрузки. В том числе, снятия с довольствия отдельных стран, например, восточных и южных членов Евросоюза.

С точки зрения основных игроков это совершенно естественная политика, однако с учётом идеологического противостояния последних десятилетий (либерализм vs консерватизм), это может означать начало жесточайшей чистки национальных элит в большом количестве стран. А с учётом начавшегося распада мировой долларовой системы это может привести к тому, что сторонники либеральных идей в тех или иных странах Африки или Восточной Европы будут вынуждены достаточно быстро отказываться от своих принципов или навсегда покидать свои страны. С учётом того, что оставаться членами элиты в чужих странах невозможно, это приведёт к резкому сокращению либеральных элит во всём мире.

К слову, если в ЕС или США возобновится эмиссия, то фондовые рынки могут ещё серьёзно рвануть вверх. Но в целом — это будет уже последние пароксизмы перед колоссальным обвалом.

Дополнительно можно отметить, что поскольку смена либеральных элит на консервативные в Восточной Европе будет происходить достаточно быстро (с учётом масштабов кризиса), весьма возможно, что для упрощения и легализации этого процесса начнутся довольно серьёзные изменение границ. Поскольку все страны Восточной Европы абсолютно экономически не самодостаточны, это означает серьёзное изменение экономических связей и, как следствие, финансовых потоков.

Мы же обязуемся держать наших читателей в курсе происходящих событий и поэтому желаем им спокойных выходных и продуктивной рабочей недели!

Посмотрела данные по РФ, у нас тоже плохие настроения.

https://tradingeconomics.com/russia/consumer-confidence

выборка из 5000 человек слишком мала, чтобы делать такие заключения в масштабах страны, по моим оценкам она сильно занижена, возможно опрашивали трейдеров)

Эту ситуацию я прокомментировал в видео: https://t.me/khazinml/3787

это все лишь опрос общественного мнения. Можно было так же провести опрос в начале марта «что будет с рублем?» 100% ответили бы что будет обвал рубля.

Михаил, из последних обзоров, разумно ли сделать предположение, что если кризис идёт по инфляционному пути, выходит что в какой-то момент, всякие аутсорс компании, которые живут за счёт разницы в курсах рубля и доллара, в какой-то момент не смогут просто оплачивать свои счета, верно? Или так как кризис повлияет на банки, это должно сказаться на фонды, а фонды как вы знаете в огромном количестве в прошлом выдали большое количество кредитов ИТ компаниям, под всякую фигню, выходит что ИТ сектор тоже очень сильно пострадает когда начнёт сдуваться доллар? Верно?

Главное помнить, что доллар начнёт сдуваться не скоро.

А когда? Судя по всему уже скоро, если глядеть на графики

Это в рамках обзоров текущей ситуации сказать нельзя.