21-27 января 2023

Главная новость. Удивительно спокойная неделя — никаких серьёзных событий в сфере экономики не произошло. Нет, политически как раз напряжённость резко росла, одни поставки тяжёлого вооружения На Украину чего стоят, но это не экономические новости.

Можно рассматривать крайне важную новость об объявлении Аргентиной и Бразилией начала процесса создания единой валюты. Проблема в том, что пока это политическая декларация и говорить о реальном продвижении на этом направлении можно будет только через некоторое время и то, если это продвижение реально случится. С точки зрения экономической науки это, конечно, подтверждает кризисную теорию, которую поддерживает Фонд Хазина и которая была представлена ещё 20 лет назад в книге А. Кобякова и М. Хазина «Закат империи доллара и конец «Pax Americana». Однако, пока это, всё-таки, не экономическое событие.

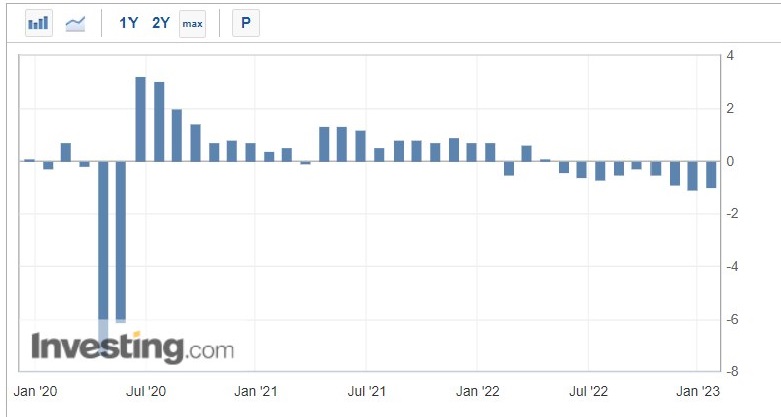

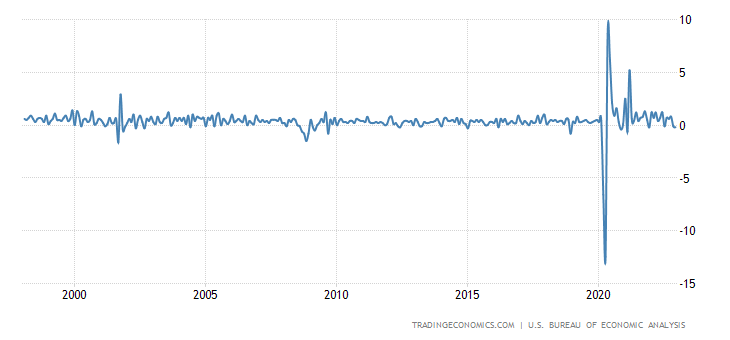

На неделе были достигнуты некоторые рекорды (например, впервые с 1930 года номинальная денежная масса в США показала падение год к году на -1.3%), однако все они не могут быть основаниями для каких-либо стратегических выводов. Так, сокращение денежной массы компенсировалось выдачей дополнительных кредитов (то есть не денежной, а кредитной эмиссией) и (возможно) повышением скорости оборота денег.

В общем, не вызывает сомнений, что политические процессы в достаточно коротком времени вызовут чисто экономические последствия, но заканчивающаяся неделя оказалась тихой. Впрочем, может быть это затишье перед бурей.

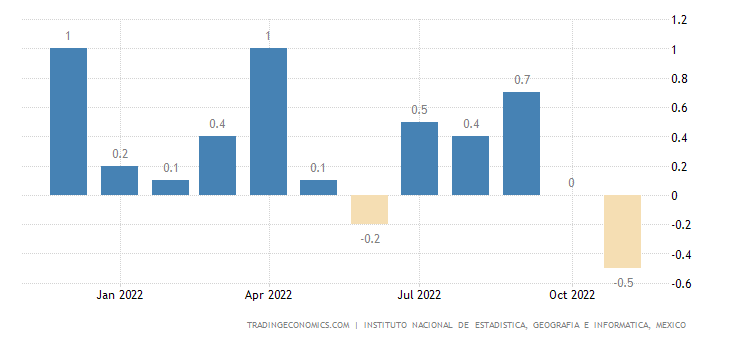

Макроэкономика. Спад ВВП Мексики ускорился до -0.5% в месяц:

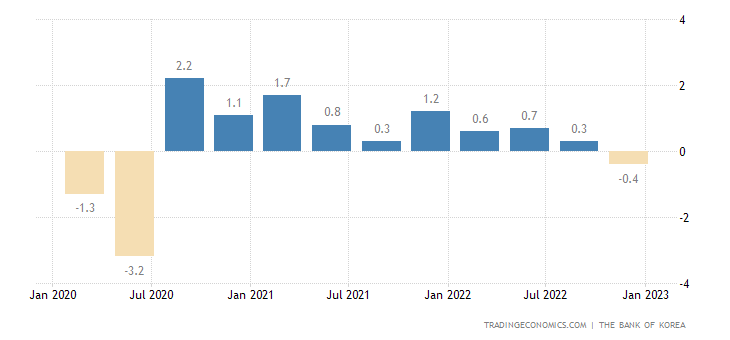

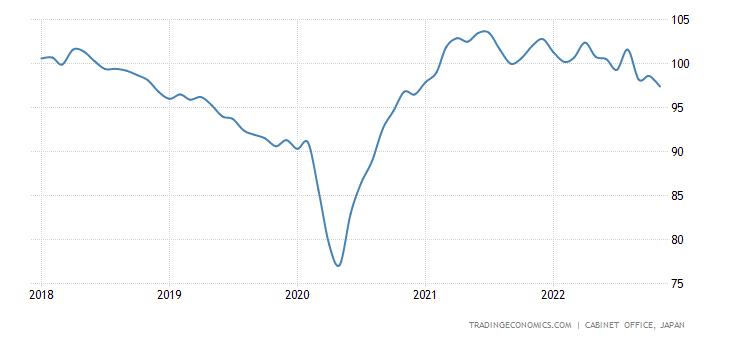

ВВП Южной Кореи -0.4% в квартал — первый спад более чем за 2 года:

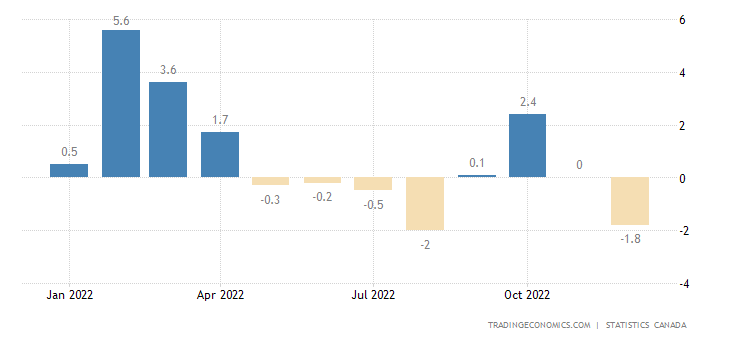

Продажи в обрабатывающей промышленности Канады -1.8% в месяц — 6-й минус за последние 8 месяцев:

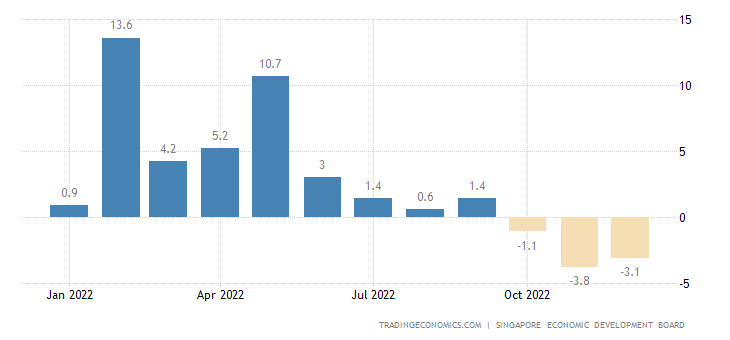

Выпуск обрабатывающих отраслей Сингапура -3.1% в год — 3-й минус подряд:

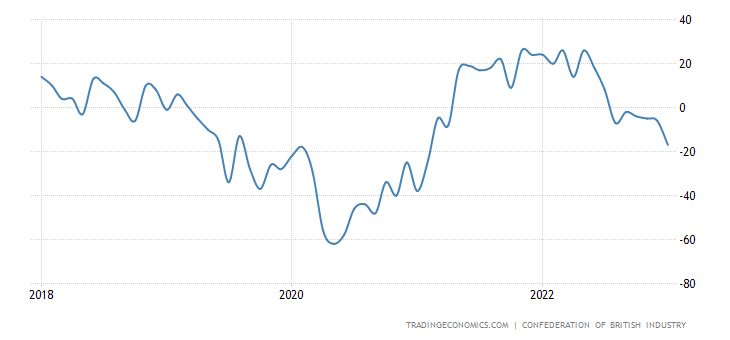

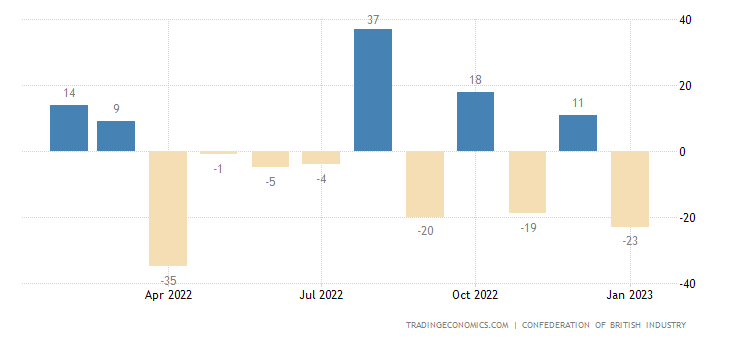

Баланс заказов в промышленности Британии в минусе 6 месяцев подряд, текущее значение худшее за 2 года:

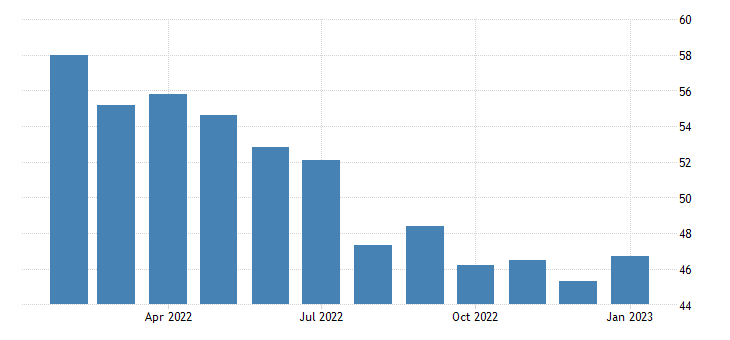

Производственный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Австралии впервые за 32 месяца ушёл в зону спада:

В Японии он там находится уже 3 месяца подряд:

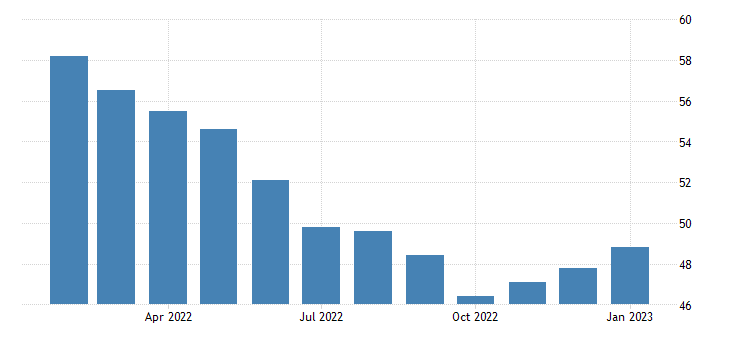

В США — тоже 3 месяца:

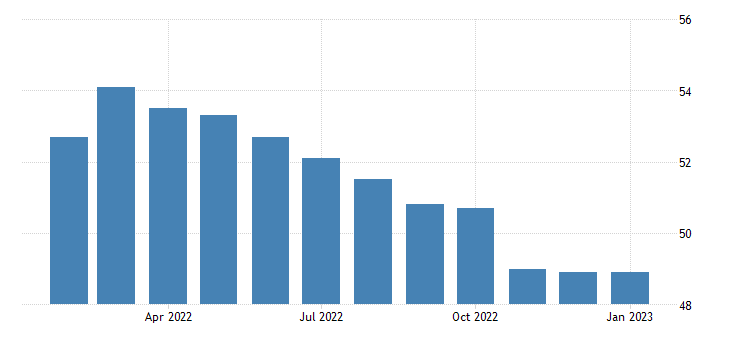

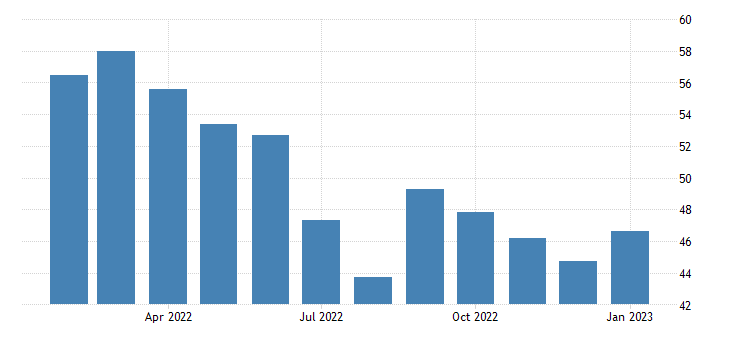

В Британии — 6 месяцев:

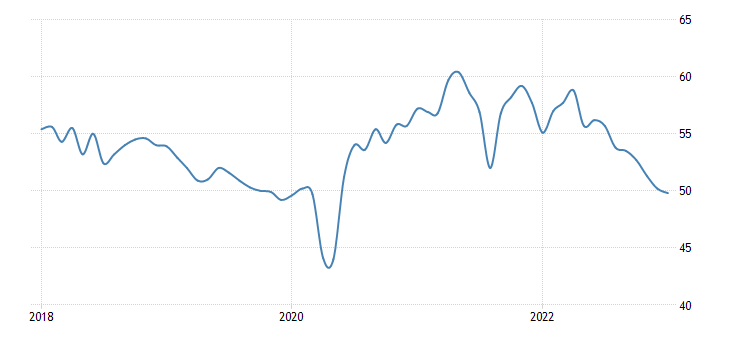

В еврозоне — 7 месяцев:

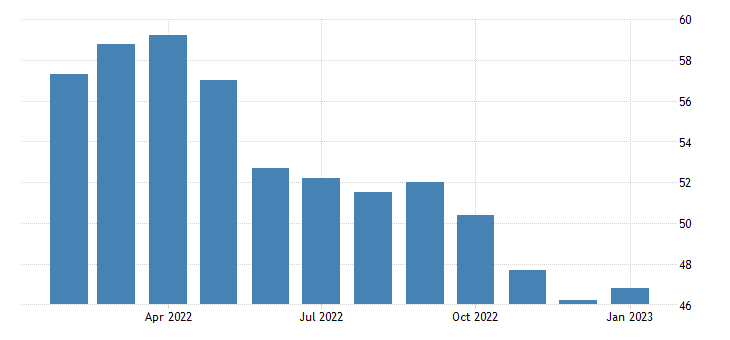

В Британии и PMI сферы услуг уже 5 месяцев в области снижения:

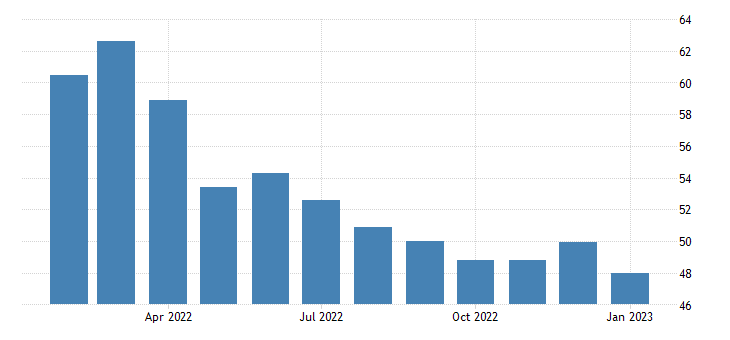

А в США — 7 месяцев:

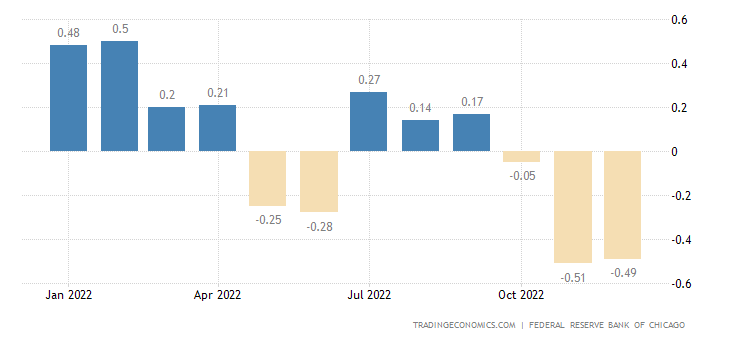

Индекс национальной активности в США от ФРБ Чикаго держится в минусе 3 месяца подряд:

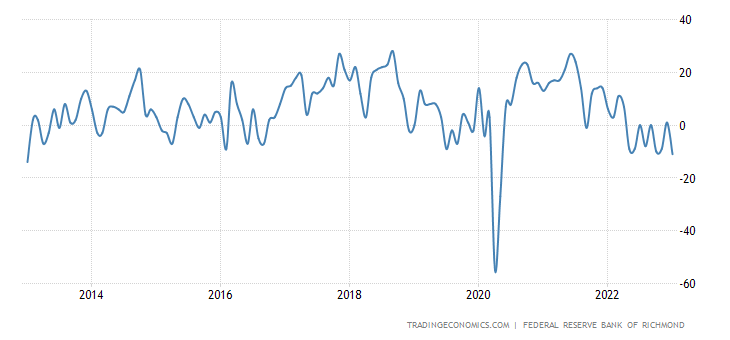

Индекс промышленности ФРБ Ричмонда худший за 10 лет (без учёта 2 месяцев в ковидном 2020-м):

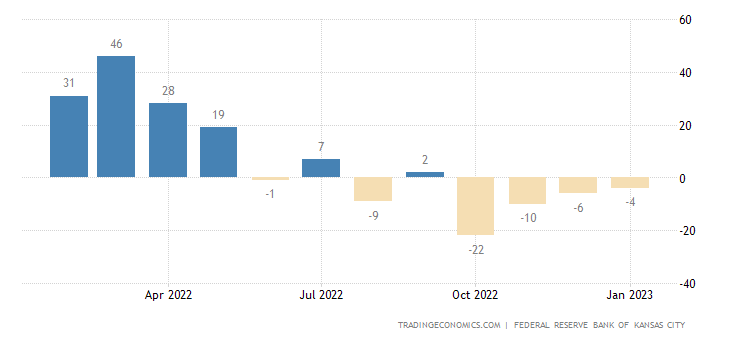

А в сфере услуг того же региона уже 8-й месяц спада:

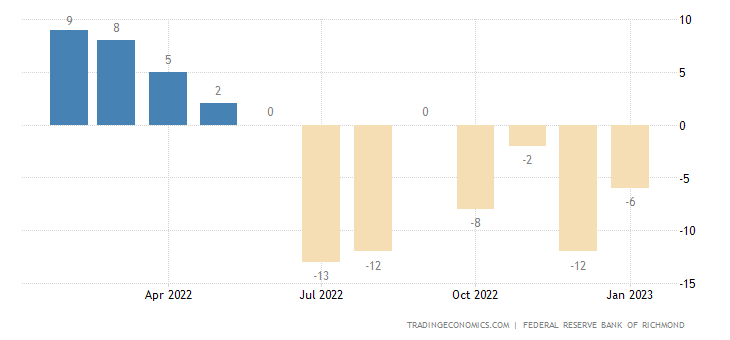

У ФРБ Ричмонда 4 месяца спада подряд — и в обрабатывающих отраслях:

И в целом по экономике:

Опережающие индикаторы в США помесячно падают 9 месяцев подряд:

В Японии они на 2-летнем минимуме:

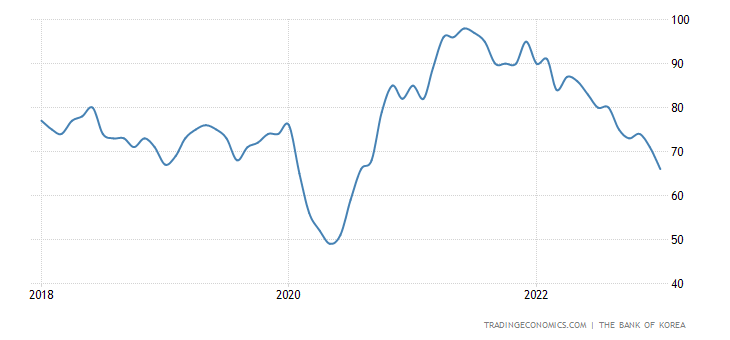

Бизнес в Южной Корее пессимистичен максимально за 2.5 года:

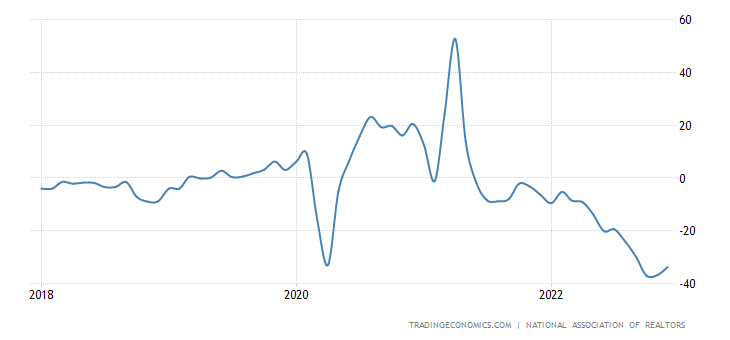

Годовая динамика незавершённых продаж жилья в США 19 месяцев подряд держится в минусе:

Дефицит счёта текущих операций Бразилии на пике за 3 года:

CPI (индекс потребительской инфляции) Австралии +7.8% в год: максимум с начала 1990-го:

CPI префектуры Токио +4.4% в год — 42-летняя вершина:

Такой же пик и у цен без свежей еды (+4.3% в год):

Баланс розничных продаж в Британии худший за 9 месяцев:

Частные расходы (номинальные!) в США падают 2 месяца подряд — впервые с 2020-го, а до того такое было лишь 10 лет назад:

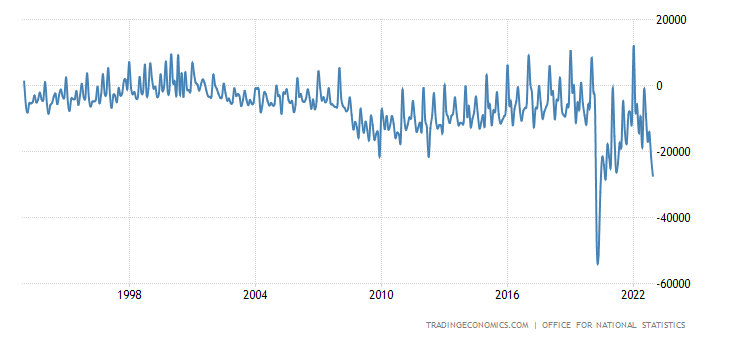

Дефицит госбюджета Британии худший в истории, не считая ковидного всплеска в 2020-м:

ЦБ Канады поднял ставку на 0.25% до 4.50% и анонсировал окончание цикла ужесточения политики.

ЦБ ЮАР поднял ставку на 0.25% до 7.25% — меньше ожиданий.

Основные выводы. Типичная картина структурного кризиса. Например, в США основные проблемы из инфляционной сферы постепенно перешли в строительную, а из неё — в промышленность. В других регионах мира тоже проблемы в промышленности, падают и розничные продажи, что свидетельствует о сокращении доходов домохозяйств (напомним, что именно расходы домохозяйств формируют около 70% ВВП).

Мы не зря в предыдущем разделе написали, что в США падают частные доходы в номинальном выражении — дело в том, что сама методика оценки оценки инфляции, принятая сегодня в мире, систематически её занижает. Если падают даже номинальные доходы, то что уж говорить о реальных. Аналогичная ситуация с ВВП практически во всех странах: официальная рецессия, может быть, и не начинается (как мы уже не раз писали, это слово вообще не применима к текущим процессам), а вот экономический спад идёт уже больше года (в США — с конца III квартала 2021 года).

Придираться к словам денежных властей бессмысленно — они обязаны следовать официальным цифрам, уж коли они объявлены. Но для тех, кто занимается реальным бизнесом, такая ситуация неприемлема. Именно по этой причине мы стараемся максимально вскрыть реальную подоплёку дел и дать объективное понимание происходящих в мире экономических процессов. Разумеется, мы не можем дать точные значения статистических показателей, но показать направление их искажения и (по возможности) оценить его масштаб — в наших силах.

И в заключение, традиционно желаем всем нашим читателям приятных выходных и продуктивной рабочей недели!

На счет того, что ничего не происходит не совсем согласен. В последнем «Экономисте» весьма неожиданна заглавная статья про резкое снижение доходов и кризис управления в одном из столпов американского финансового мира «Голдман сакс». Там конечно много бла-бла-бла о неких просчетах CEO г-на Соломона, но тут же признается, что действовал-то он в целом правильно, только беда в том, что часть прежних финансовых сфер, где традиционно кормились западные банки, типа рынка облигаций и фондового рынка, теперь просто не работают. А ведь это прямое признание сужения западного капитализма как такого. То есть налицо признание падение доходов существенной части западных рантье, представлявших этот самый золотой миллиард. Второй момент это прямо заданный в главном экономическом журнале англо-саксов вопрос, почему цены на энергоносители падают, а инфляция продолжается и некие робкие попытки признать наличие кризиса не связанного ни с ковидом ни с Россией, хотя даже прямое формулирование этого тезиса не происходит. И наконец третье — это признание с демонстрацией весьма характерных графиков прямо таки катастрофического падения за последние полгода активности малого бизнеса в США , связанного с высокой кредитной ставкой и падением спроса населения на товары и услуги. А ведь это освова американского среднего класса. Так что, что-то важное все-таки происходит, пусть даже не в самой экономике, но в официальном экспертном сообществе ее освещающем).

Это не столько экономическая, сколько психологическая новость. И уж точно не макроэкономическая.

Как купить из-за рубежа? И по книгам тот же вопрос? Спасибо.

Мы это сейчас делаем.

PMI в Китае уже восстановился после открытия. Не могу вложить график, но данные такие:

Сводный индекс: 52.9 vs 42.6 в декабре.

• Обрабатывающая промышленность: 50.1 vs 47 пунктов

• Услуги: 54.4 vs 41.6 пунктов