27 января-2 февраля 2024

Главная новость. Резкое падение средней продолжительности рабочей недели в США, она лишь на 0.1 выше ковидного дна. Ранее такие числа были лишь в начале 2010-го:

Можно много спорить о том, какие показатели можно интерпретировать как намёк на (возможный) рост, какие им противоречат. Но продолжительность рабочей недели точно говорит о спаде, на экономическом росте всегда вырастает загрузка сотрудников. Если по поводу зарплаты (см. следующий раздел Обзора) могут быть различные мнения, как и по поводу безработицы (тут претензии к методике Министерства труда), то здесь разногласий быть не может.

Поэтому мы с уверенностью говорим, что в США продолжается (по нашему мнению, с осени 2021 года) спад, который маскируется как занижением инфляции, так и механизмами перевода роста капитализации финансовых активов в ВВП. Что при этом будут делать власти при падении капитализации — вопрос открытый и нам недоступный.

В любом случае, продолжение спада рано или поздно даст о себе знать с точки зрения состояния финансовых рынков.

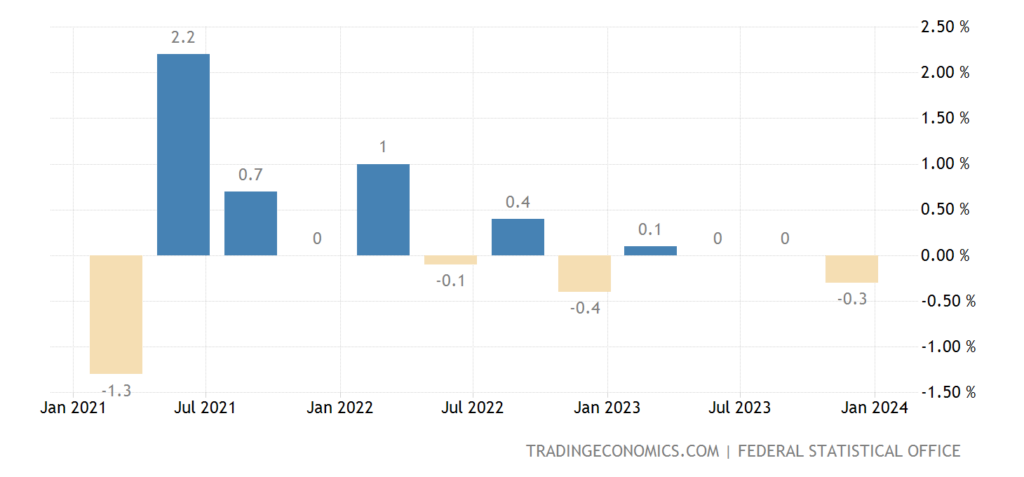

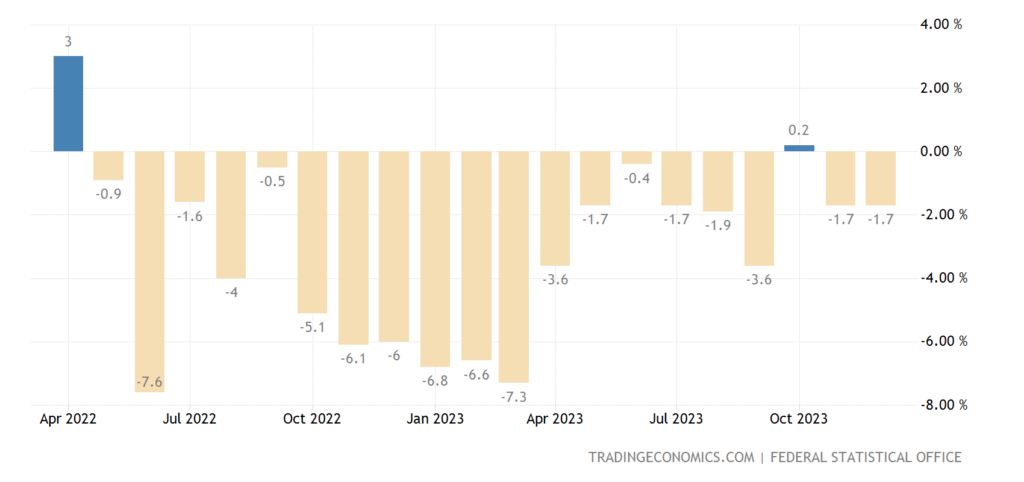

Макроэкономика. ВВП Германии -0.3% в квартал после двух нулевых кварталов подряд:

Рис. 2

И -0.2% в год, 2-й минус подряд:

Рис. 3

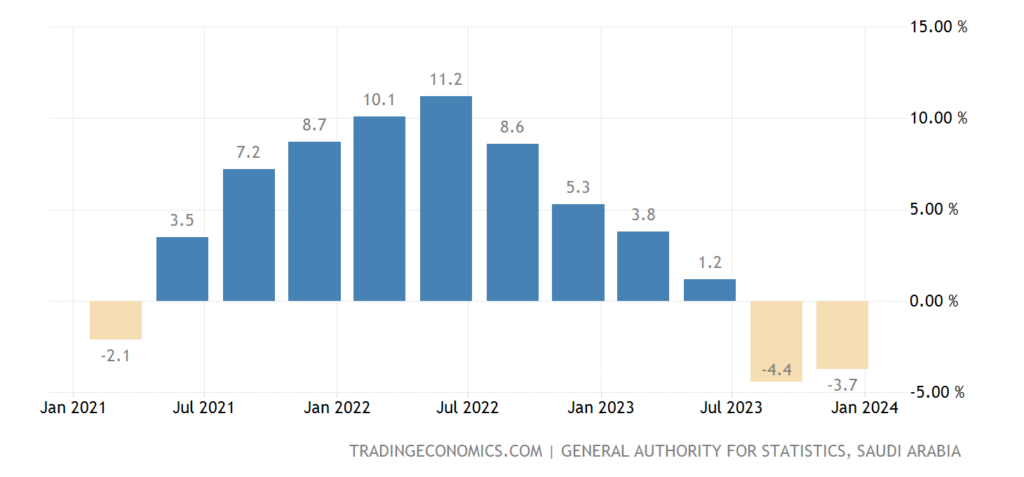

ВВП Саудовской Аравии -3.7% в год, 2-й минус подряд:

Рис. 4

Промышленные продажи в Италии -3.4% в год, 8-й минус подряд:

Рис. 5

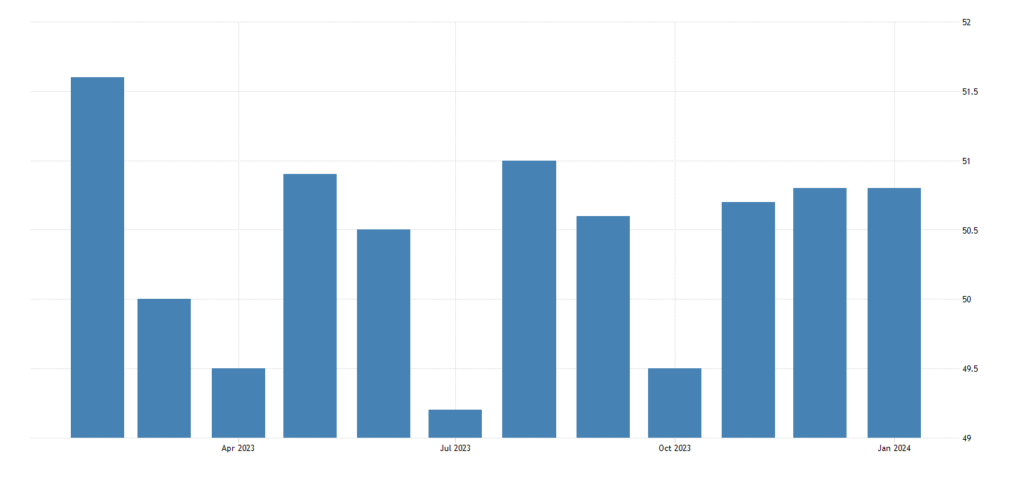

Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Китая в зоне спада, за последние 10 месяцев он вышел из неё лишь однажды:

Рис. 6

Независимое исследование менее пессимистично (там 50.8):

Рис. 7

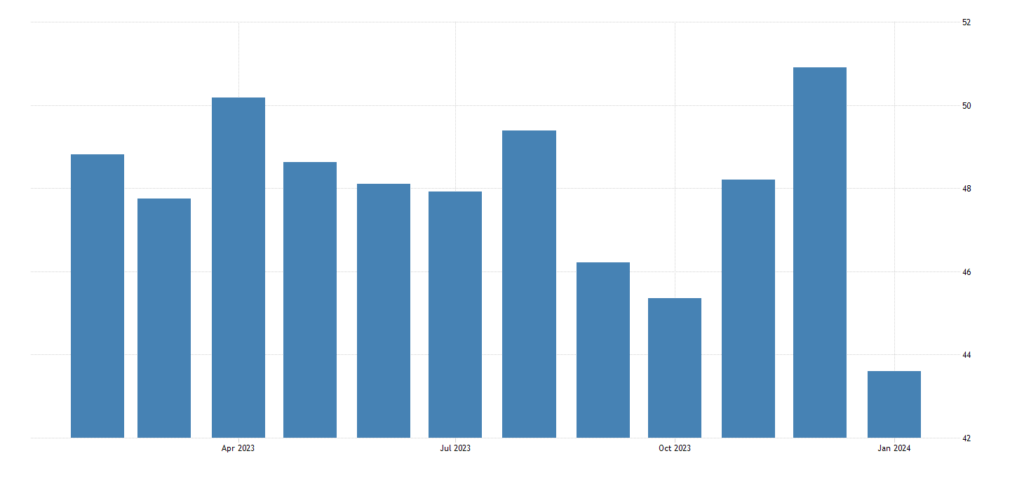

PMI ЮАР провалился в зону депрессии (43.6):

Рис. 8

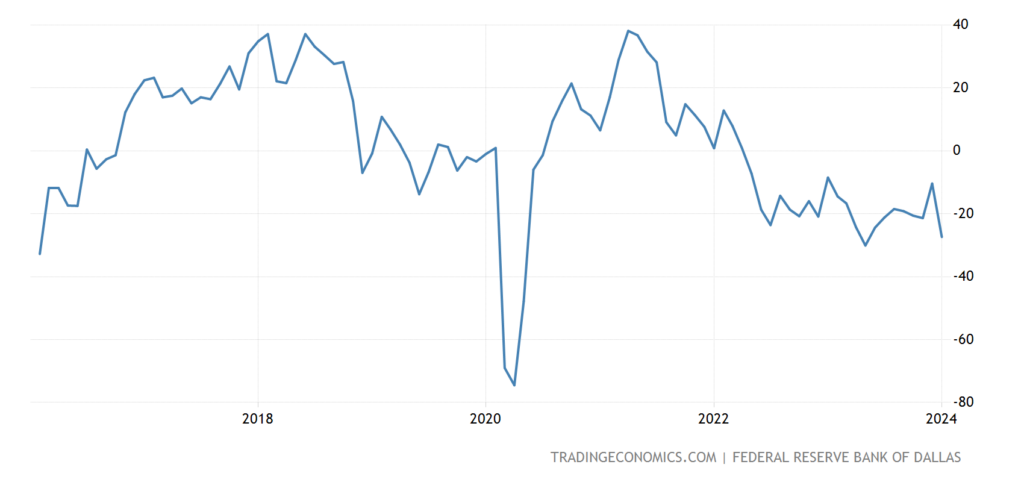

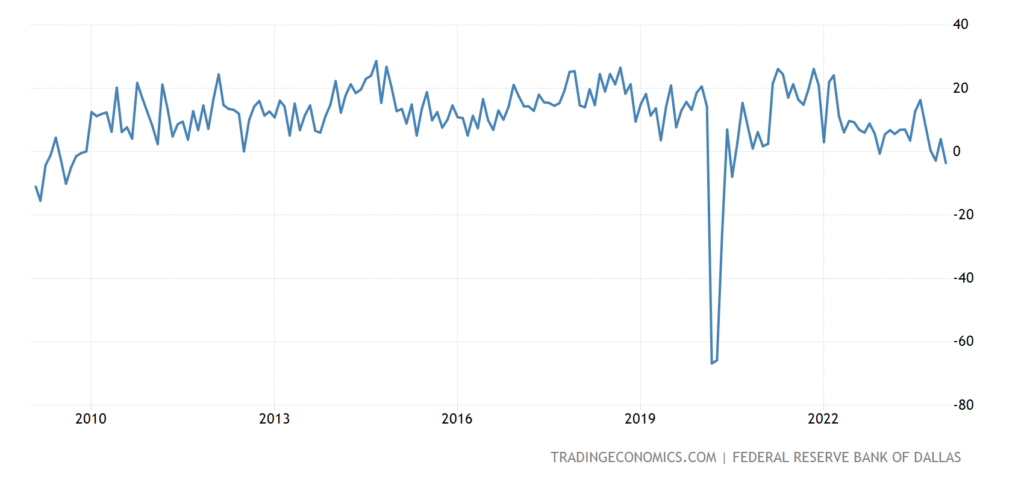

Индекс промышленной активности в зоне ФРБ Далласа держится в минусе 21 месяц подряд и рядом с 8-летним дном (если не считать ковид):

Рис. 9

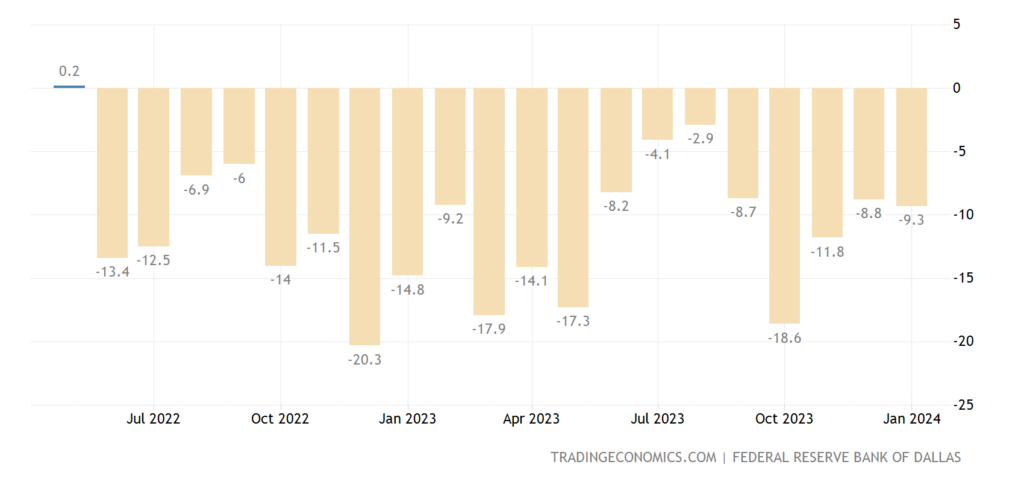

Сфера услуг того же региона (Техас) в минусе 20 месяцев подряд:

Рис. 10

Причём динамика выручки компаний сферы услуг худшая с 2009-го (не считая ковида):

Рис. 11

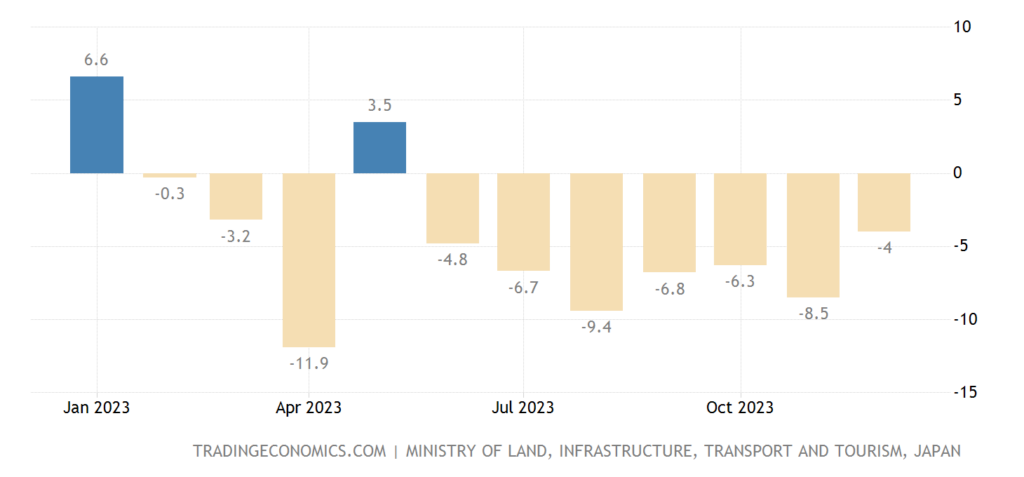

Число новостроек в Японии -4.0% в год, 7-й минус подряд:

Рис. 12

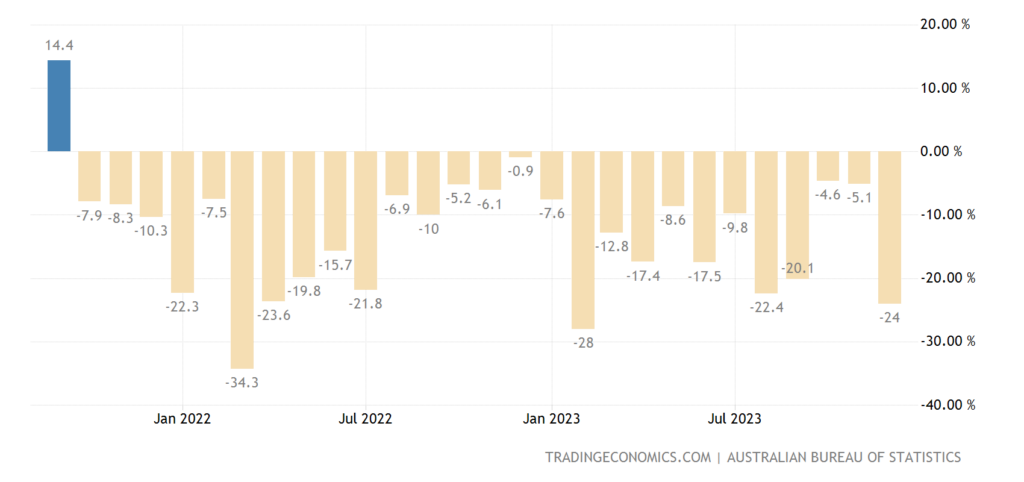

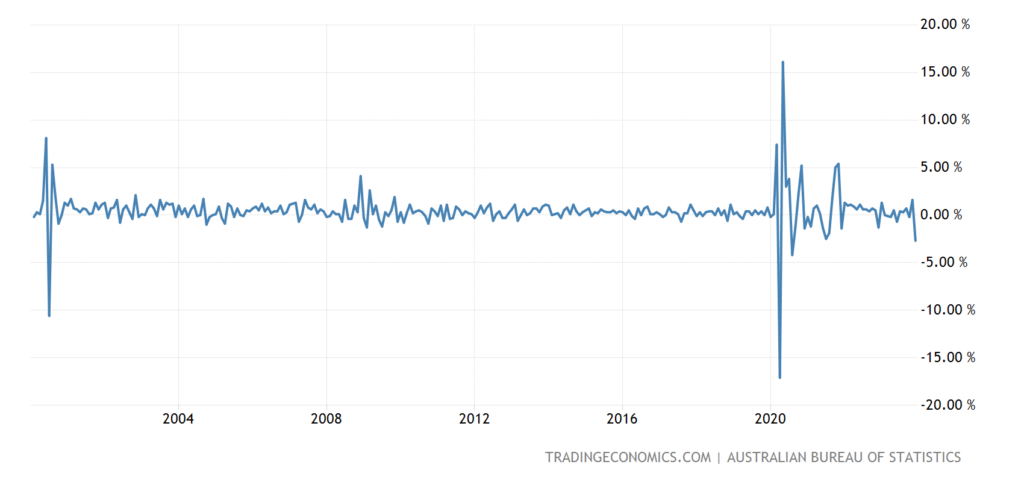

Разрешения на строительство в Австралии -24% в год, 27-й минус подряд:

Рис. 13

Их уровень по-прежнему держится у значений 2008/12 годов:

Рис. 14

PPI (индекс промышленной инфляции) Италии -16.0% в год, антирекорд за все 32 года сбора данных:

Рис. 15

Розница Австралии -2.7% в месяц. Не считая ковидных колебаний, хуже было лишь раз, в июле 2000-го:

Рис. 16

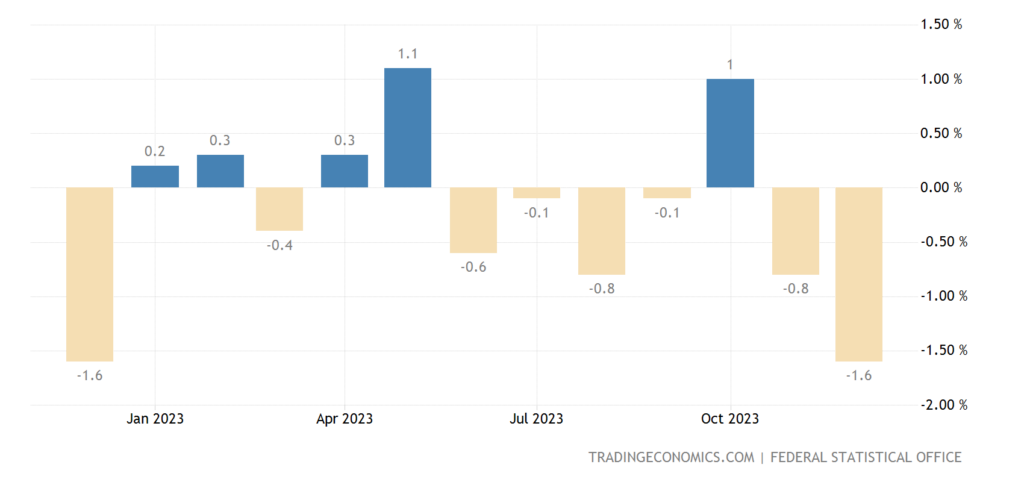

Розница Германии -1.6% в месяц, 14-месячное дно:

Рис. 17

И -1.7% в год, 19-й минус за последние 20 месяцев:

Рис. 18

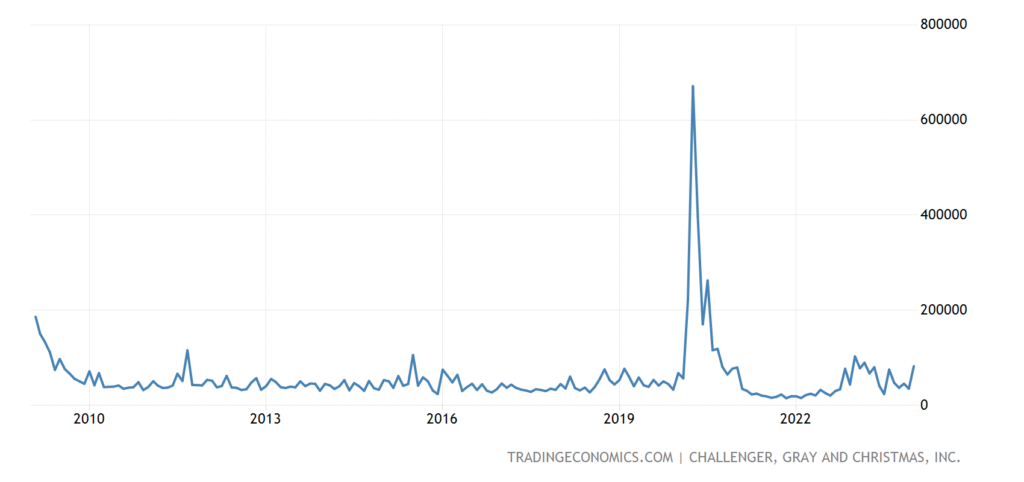

В январе в США отмечен всплеск анонсов увольнений — это второй худший январь (после прошлогоднего) с 2009-го; основные сокращения в финансовом и технологическом секторах:

Рис. 19

Впрочем, не исключено, что это эффект эйфории от использования «искусственного интеллекта».

Число получателей пособий по безработице в США вновь подошло к пику более чем за 2 года, который был установлен в ноябре 2023-го:

Рис. 20

Впрочем, как мы уже не раз отмечали, масштаб фальсификаций этого показателя очень велик и его невозможно рассматривать как адекватный показатель состояния экономики.

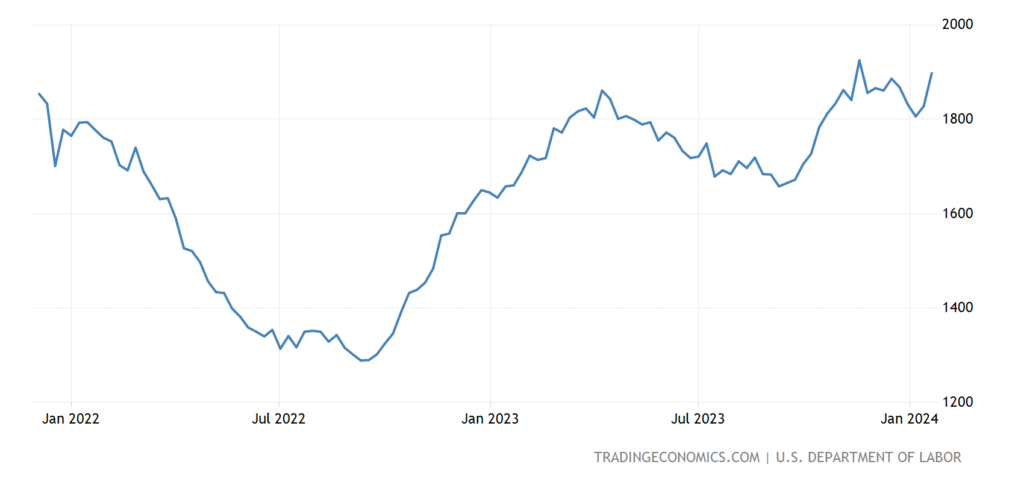

Средняя почасовая зарплата в США +0.6% в месяц, 2-летний максимум:

Рис. 21

И +4.5% в год, вершина за полгода:

Рис. 22

Эти данные можно интерпретировать по разному, поскольку не очень понятно, в каких секторах выросла зарплата и почему. В любом случае, снижение продолжительности рабочей недели куда более информативный показатель.

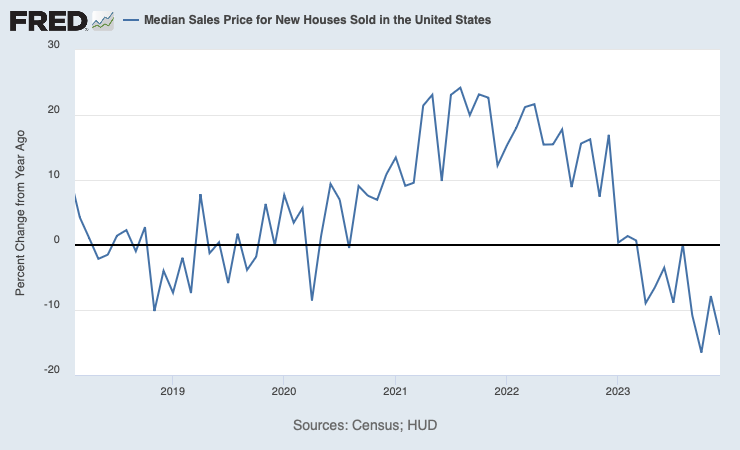

Средняя стоимость новых домов в декабре упала:

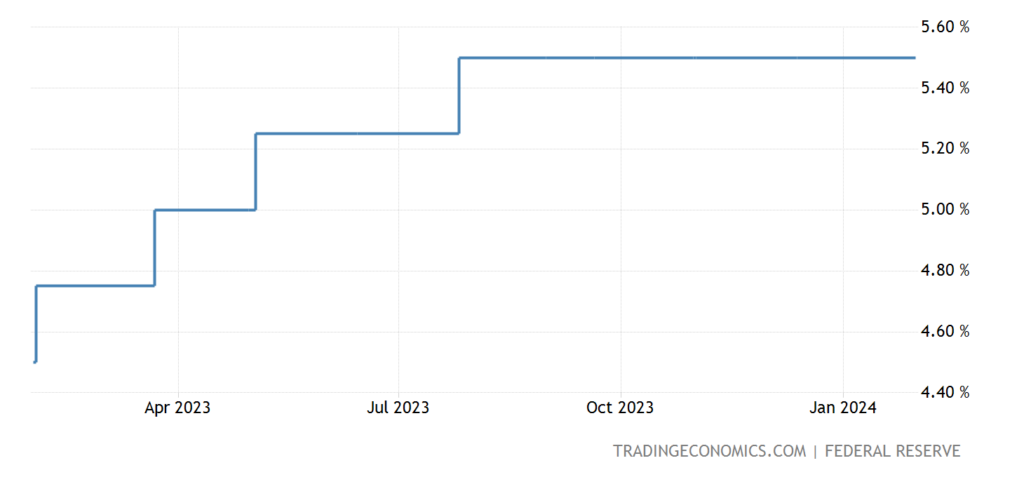

ФРС США оставила прежней денежную политику; в тексте пресс-релиза (см. следующий раздел) уже нет угрозы дальнейшего повышения ставок, но в то же время и об их снижении пока речь не идёт:

Рис. 24

Банк Англии тоже оставил всё как есть, 2 члена правления голосовали за ужесточение политики, но ещё 1 — уже за её смягчение. ЦБ Бразилии снизил ставку на 0.50% до 11.25%.

Основные выводы. Комитет по открытым рынкам ФРС США не стал менять ключевую ставку. В сопроводительном письме ФРС написано:

▪️ Появляются более сбалансированные риски, связанные с рынком труда и инфляцией в США;

▪️ ФРС не считает, что целесообразно начать снижать ставки до тех пор, пока нет уверенности в траектории движения инфляции к 2%;

▪️ Сокращение баланса ФРС продолжается (QT);

▪ ️Все зависит от поступающих макро данных.

Мы в предыдущих разделах Обзора отметили серьёзные факторы, показывающие на негативное развитие ситуации в американской экономике. Скорее всего, именно это имеют в виду руководители ФРС. Во всяком случае, очевидно, что тенденции разнонаправленные: инфляция, судя по декабрьским данным, падать не собирается, а спад реального сектора экономики требует снижения ставки. Посмотрим, что будут делать денежные власти США.

На пресс-конференции Пауэлл сказал:

▪️ Я не знаю сколько месяцев требуется для того, чтобы ФРС обрела уверенность в 2% инфляции в США;

▪️ Мы не будем держать в секрете нашу веру в неизбежные 2% инфляции в США;

▪️ Я лично считаю, что нужно увидеть ПОДТВЕРЖДЕНИЕ тому, что мы движемся к инфляции в 2%;

▪ ️ФРС находится в «режим управления рисками»;

▪️ Сегодня никто не предлагал в ФРС уже начинать снижать ставку;

▪️ Но мы снизим ставки, если увидим ослабление уровня занятости в США;

▪️ Попутный ветер — дезинфляция на товарном рынке;

▪️ Инфляция все еще высока в США, но мы добились серьезных успехов;

▪️ А именно есть «Хороший прогресс» без значительного роста безработицы в стране;

▪️ Ставка ФРС на ограничительной территории;

▪️ Появились более сбалансированные риски, связанные с инфляцией и рынком труда;

▪ ️Долгосрочные инфляционные ожидания выглядят обоснованно;

▪ ️Наша долгосрочная цель по инфляции = 2%;

▪ ️Ставка, скорее всего, находится на своих пиковых значениях;

▪️ Прогресс по инфляции — не гарантирован;

▪ ️Мы снизим ставку в ЭТОМ ГОДУ, если экономика США будет развиваться так, как мы предполагаем;

▪️ ФРС готова удерживать ставки на текущих уровнях ДОЛЬШЕ, если это потребует экономика страны;

▪ ️Нам нужно больше данных по инфляции, чем за последние 6 месяцев;

▪ ️Мы не рассматриваем более сильный экономический рост как проблему;

▪ ️Почти ВСЕ председатели ФРС считают, что стоит снизить ставки в этом году;

▪️ Мы не рассматриваем активное снижение ставок;

▪️ Я бы не сказал, что мы уже достигли мягкой посадки экономики;

▪ ️Мы не объявляем победу!

▪ ️Большая часть роста экономики — это бурное восстановление после Covid-19;

▪️ Я начну переживать, если инфляция упорно начнет стабилизироваться на уровне выше 2%;

▪ ️Если инфляция снова значительно вырастет с текущих значений — это станет неприятным сюрпризом для ФРС;

▪ ️МАРТ — вряд ли понизим ставки в этом месяце. Это не базовый наш сценарий;

▪ ️Есть риски, которые могут заставить нас снижать ставки медленнее или быстрее;

▪ ️Планирую провести тщательные переговоры по балансу ФРС в марте (QT).

Отметим, что хотя ставку и не изменили, сама политика сокращения баланса ФРС (вывод денег из экономики) продолжается. При этом Пауэлл понимает, что, возможно, эмиссию придется восстановить (предвыборный год). Рассуждения про «мягкую посадку» выглядят как ответ Набиуллиной, которая явно поспешила со своим оптимизмом. Впрочем, она руководствовалась совсем другими причинами.

Пауэлл прямо предупредил, что инфляция может начать расти, несмотря на политику ФРС. Ну а что он будет делать в этой ситуации — прямо сказано, что решения будут приниматься по ситуации. Если бы мы могли задавать вопросы Пауэллу (кстати, такая ситуация была, когда мы готовили вопросы к Пауэллу для пранкеров Вовану и Лексусу; тогда Пауэлл от ответов просто ушёл), то главный вопрос был бы такой: в каких секторах растёт ВВП и как политика ставки учитывает продолжительность рабочей недели.

А в целом, структурный кризис в мировой экономике продолжается. И нет никаких оснований считать, что ситуация в ближайшие годы изменится. Впрочем, наши читатели могут даже в этой ситуации чувствовать себя вполне уверенно и мы желаем им приятных выходных и спокойной рабочей недели!

Может так оказаться, что показатель

«Продолжительность рабочей недели»

Связан с неполной рабочей неделью ( частичная занятость)

Ну, то есть, на самом деле безработица высокая?

Это может быть связанно с многими факторами. В том числе с тем, что резко выросло количество рабочих мест с частичной занятостью, и уменьшилось с полной.

Но либералам хоть кол на голове теши. Читаю один американский сайт, с разбором экономических событий. Там в комментариях на падение продолжительности рабочей недели обратили внимание. Комментарии по этому показателю почти все вычистили быстро. Один комментарий оставили, чтобы ответить. Ответ убил, привожу полностью «average weekly hours dipped to 34.1 in January, from 34.3 in December because of very bad weather in January in a big part the country»

Интересно, что они придумают, если в феврале погода будет неплохая, а продолжительсность рабочей недели не вернётся на уровень декабря? «Average weekly hours stagnated due to recovery from excessive alcohol consumption at Super Bowl parties»?

А вот и посмотрим!

Из выступления Пауэлла: Мы не рассматриваем более сильный экономический рост как проблему. По-моему, это неплохо сказано.

Ну, что ему волноваться, он-то знает, что никакого роста нет!

Количество новых домов в Великобритании снизилось до 21300 единиц в третьем квартале 2023 года с 66680 единиц во втором квартале 2023 года. В период с 1978 по 2023 год объем строительства новых домов в Соединенном Королевстве составил в среднем 38637,54 единицы, достигнув исторического максимума в 69520,00 единиц во втором квартале 1978 года и рекордно низкого уровня в 16880,00 единиц во втором квартале 2020 года.