Период: 31 июля – 6 августа 2021

Главная новость. Ипотечный «бум» провёл к самому большому скачку задолженности домохозяйств с 2013 года. Обязательства домохозяйств выросли на 313 миллиардов до 14.96 трлн. за II квартал. Это на 2.1% больше, чем в I квартале, говорится в отчете федерального резервного банка Нью-Йорка. Максимальный вклад в рост долга составляли ипотечные кредиты.

Отметим, что с 2008 года совокупный долг домохозяйств, в среднем, сокращался, хотя и остаётся сильно больше исторических значений, которые до начала «рейганомики» не превышали 60% от реально располагаемых доходов. К осени 2008 года они составили более 130%, к 2020 году упали чуть ниже 100%.

Возврат к росту долга означает, что попытки ужесточить кредитную политику (т.е. увеличить стоимость заимствований) неминуемо приведут к массовым банкротствам домохозяйств. Это означает (в условиях долговой экономики) резкое падение совокупного спроса в экономике США.

Макроэкономика

Промышленное производство Германии падает 3 месяца подряд и 5 месяцев из последних 6:

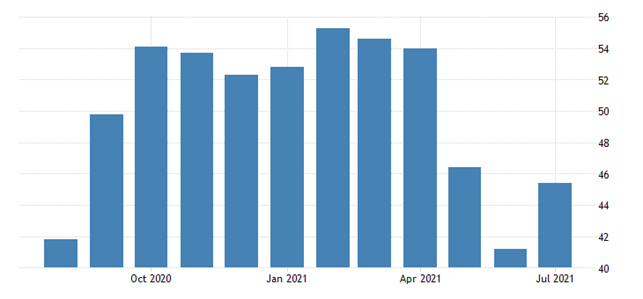

Производственный PMI (индекс, описывающий экспертную оценку той или иной отрасли; значение ниже 50 означает стагнацию и спад) Китая по частному обзору минимален с апреля 2020-го (50.3 пункта):

Официальные данные подтверждают, что промышленность Китая на грани остановки роста:

PMI индустрии Индонезии худший с июня 2020-го (40.1), компоненты на дне с мая 2020-го, рост входящих цен рекордный с 2014-го:

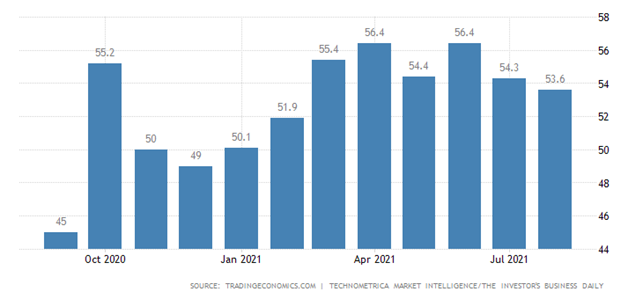

Та же история в ЮАР, где этот индекс равен 43.5. В России же 8-месячный минимум (47.5), то есть, промышленность уже сокращается.

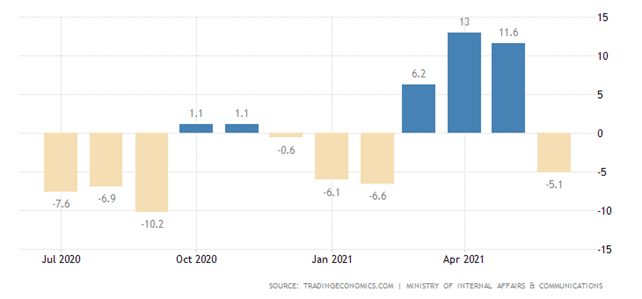

Снижение индекса PMI сферы услуг Австралии смело можно назвать обвалом:

В Индии же он улучшился, но по-прежнему уверенно в зоне спада:

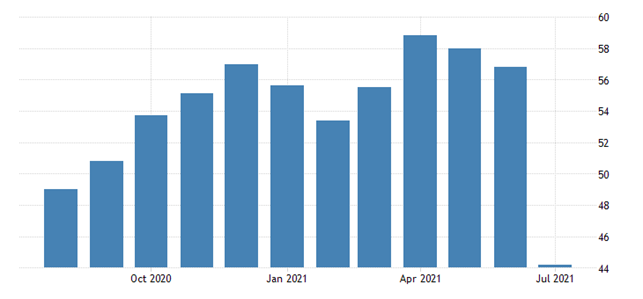

Зато PMI сферы услуг США максимален за 24 года исследования. Беда в том, что, как мы писали в предыдущих обзорах, в США сегодня активно занижают инфляцию. Соответственно, рост цен изображается в статистике как рост реальных показателей отрасли. К реальности это имеет слабое отношение:

Соответственно, экономический оптимизм в США, который определяется реальной, а не номинальной картиной экономики, слабейший за полгода, разрыв в настроениях инвесторов и обычных людей максимален за всю историю обзора (20 лет):

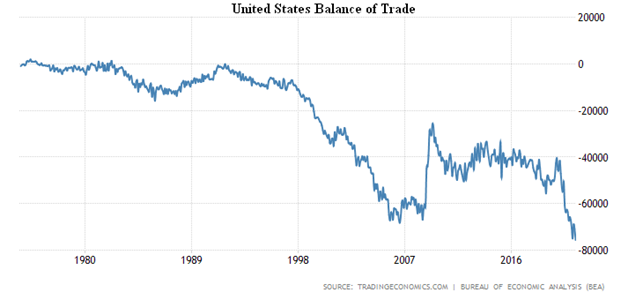

Торговый дефицит США рекордно большой за всю историю:

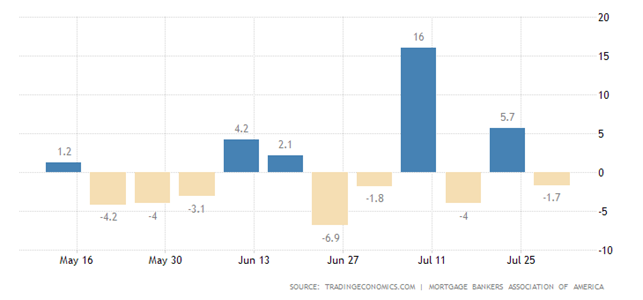

Заявки на ипотеку в США -1.7% в неделю, рефинансирование живо, кредиты на покупку падают без остановок:

Расходы на строительство в США не растут с февраля:

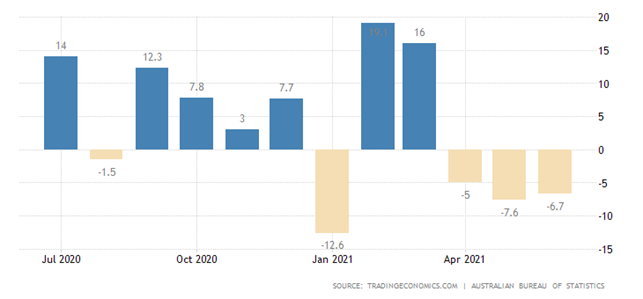

В Австралии разрешения на строительство не растут с начала года, последний 3 месяца в большом минусе:

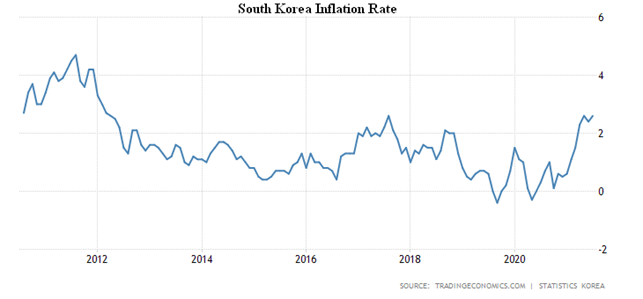

CPI (индекс потребительской инфляции) Южной Кореи +2.6% в год – максимум с 2012-го:

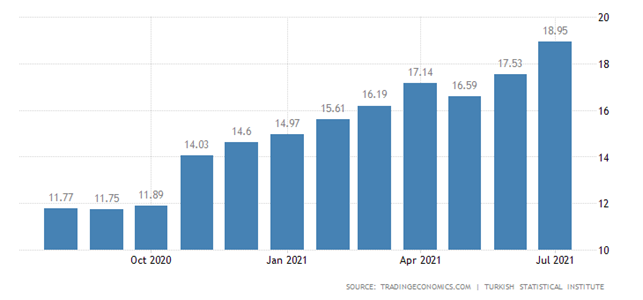

CPI Турции +19% в год – пик с 2019-го:

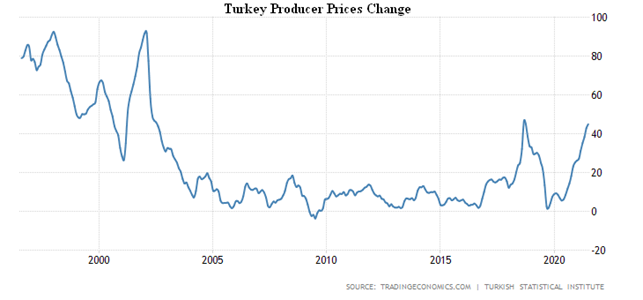

PPI (индекс промышленной инфляции) Турции (+44.9% в год) почти достиг вершины 2018-го, на очереди максимумы 2002-го:

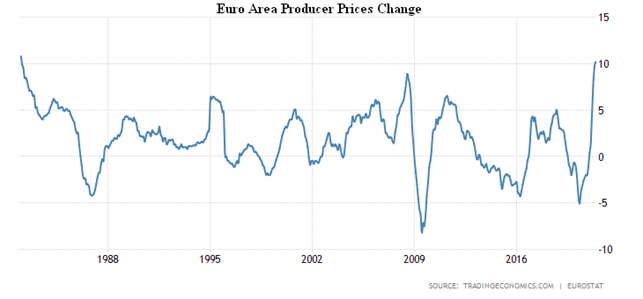

PPI еврозоны +10.2% в год – максимум с 1982-го:

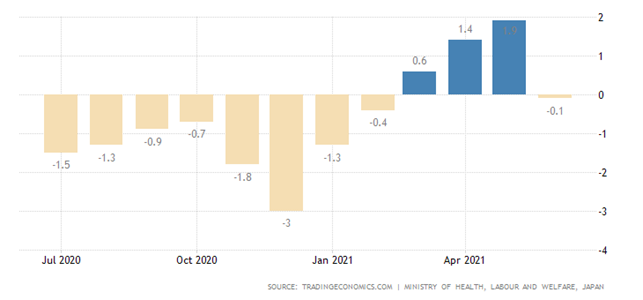

Ушли в минус зарплаты в Японии:

Упали и расходы японцев, но гораздо масштабнее (-3.2% в месяц и -5.1% в год):

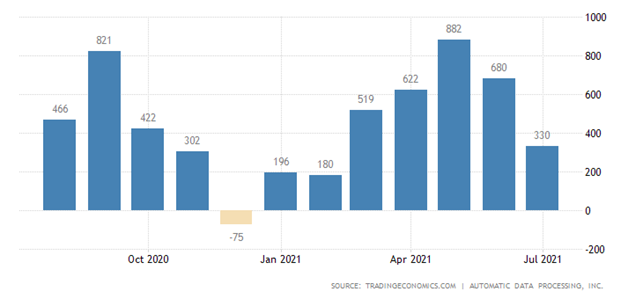

Занятость в частном секторе США (обзор ADP) выросла минимально с февраля и вдвое слабее ожиданий:

Первичные обращения безработных в США тоже не порадовали, 400 000 в неделю при прогнозе 385 000; неделю назад было 424 000 (пересмотрено с 419 000).

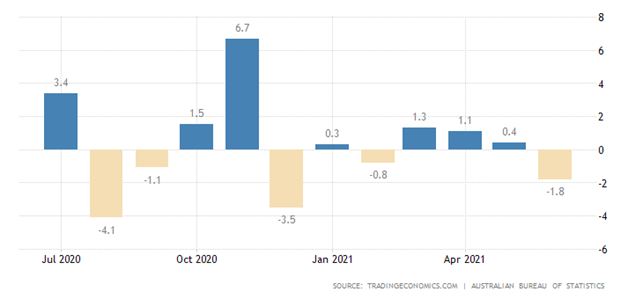

Объём розничных продаж в Австралии -1.8% в месяц, в целом с начала года она не выросла:

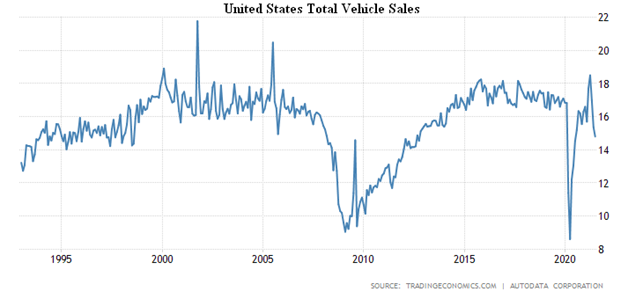

Продажи автомобилей в США минимальны за год из-за дефицита комплектующих:

ЦБ Австралии оставил неизменной денежную политику, комментарии умеренно жёсткие. Как и Банк Англии, но он наметил общий план будущего ужесточения политики.

ЦБ Бразилии взметнул ставку на 1.00% до 5.25%, в отличие от ЦБ Индии, который оставил ситуацию без перемен.

Основные выводы. Коллизии с долгами, описанные в первом разделе настоящего Обзора и, в общем, не самые оптимистические настроения, говорят о том, что спрос хозяйственных субъектов (как домохозяйств, так и коммерческих структур) на кредиты должен упасть. Дополнительный фактор — колоссальные дотации.

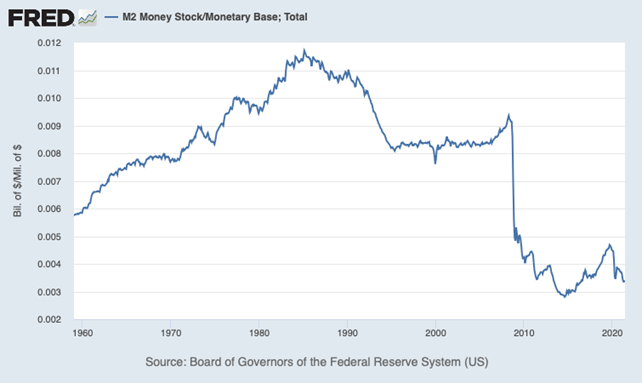

Как следствие — сокращается кредитный мультипликатор. Точное значение мультипликатора (отношение денежного агрегата М3 к денежной базе) для США установить можно только с помощью оценки (уже давно данные по М3 ФРС не даёт). Но оценить масштаб явления можно, используя агрегат М2:

На графике хорошо виден обвал 2008 — 2014 годов (который и позволил США без инфляции осуществить рост денежной базы в 4 раза без инфляции), а также обвал последнего года. Реальная оценка кредитного мультипликатора на сегодня составляет около 2, что значительно меньше нормы (которая составляет от 4 до 6; значение выше 17, которое было на момент начала кризиса в 2008 году говорит о колоссальном «пузыре» в финансовом секторе). Фактически, банковская система США сегодня не работает, её заменил печатный станок.

В этой ситуации не очень понятно, за счёт какого ресурса может начаться реальный (а не номинальный) рост экономики США (а значит, и всего мира, уж Китая так точно). Фактически, без оздоровления финансовой системы США спад будет продолжаться., что невозможно без обрушения финансовых пирамид. Иными словами, из самых простых финансовых графиков видно, что без обвала, который исправит структурные диспропорции, шансов на оздоровление экономики нет.

Желаем всем нашим читателям хороших выходных и успешных отпусков!