11-17 февраля 2023

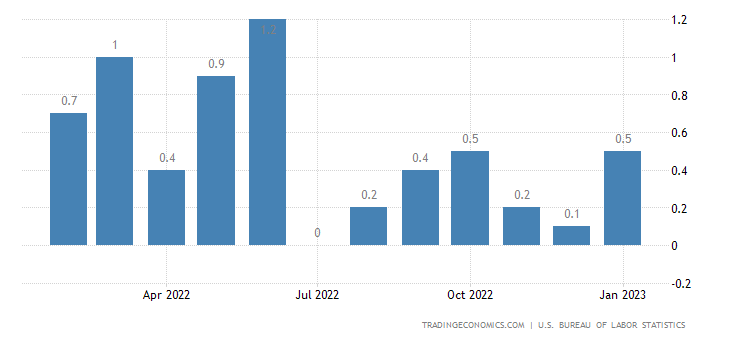

Главная новость. Первые симптомы были последние две недели — но, похоже, они стали тенденцией, инфляция снова стала расти. Недельная потребительская инфляция (индекс CPI), которая на прошлой неделе в США была 0.1%, на этой выросла до 0.5%, что выше даже и без того выросшего прогноза в 0.4%. Может быть это эффект смены методики, потребительскую инфляцию чуть подняли, чтобы было куда дальше снижать?

Действительно, показывать дефляцию в нынешней ситуации как-то неприлично, а официальную цифру в 0.1% опускать особо некуда, как же демонстрировать позитивный эффект? Вот инфляцию прошлого года чуть уменьшили, а нынешнюю чуть подняли (чтобы не показывать рост годовой инфляции, её-то снижать есть куда!). Впрочем, пока сложно говорить о деталях этой ситуации и мы будем внимательно следить за ситуацией. Скорее всего, ближайшие недели дадут много пищи для размышлений.

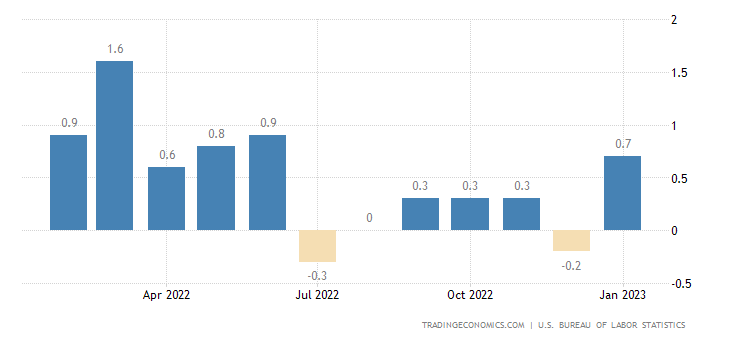

К слову, промышленная инфляция (по полному объёму товаров) немножко упала:

Меняли ли методику здесь — вопрос отдельный. Возможно, фокус в том, что снижались цены на нефть, возможно, это рыночный эффект связанный с падением споро. Но при этом, как видно из следующего раздела Обзора, ограниченный по объёмам товаров индексы промышленной инфляции на неделе выросли. Так что не исключено, что мы вообще имеем дело с локальными искажениями, связанными с процессом изменения методик и в ближайшие месяцы, по мере отработки новых статистических технологий, эти проблемы будут решены и картина станет более регулярной.

Но если и делать какой-то вывод из случившегося, в предположении, что данные соответствуют реальности, хотя бы отчасти, можно предположить, что, судя по всему, запустить инвестиционный процесс в США (за исключением военно-промышленного комплекса) пока не удалось. И инвестиционные ресурсы перестилал компенсировать текущие проблемы. Впрочем, подробно об этом в последнем разделе настоящего Обзора.

Макроэкономика. Промышленный выпуск в США не может вырасти 4 месяца подряд:

Промышленное производство в Японии -2.4% в год — 2-й минус подряд:

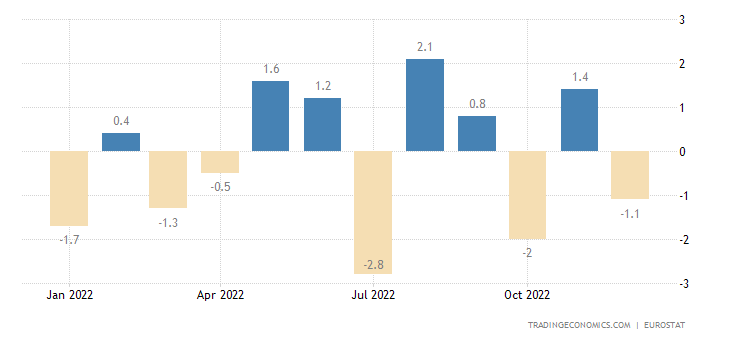

Выпуск в индустрии еврозоны -1.1% в месяц:

И -1.7% в год:

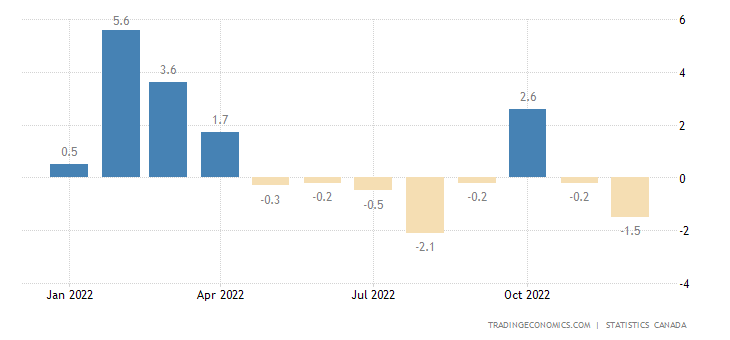

Продажи в обрабатывающей промышленности Канады -1.5% в месяц — 7-й минус за последние 8 месяцев:

Заказы в машиностроении Японии -6.6% в год — 2-й минус подряд и худшая динамика почти за 2 года:

Оценки экономики США не меняются:

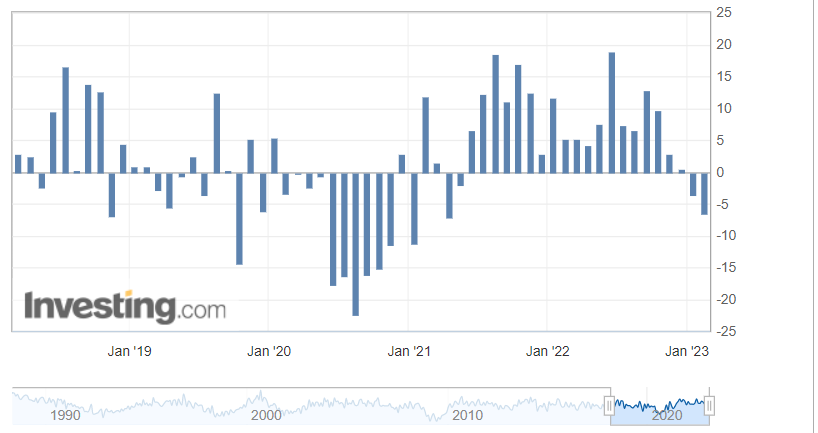

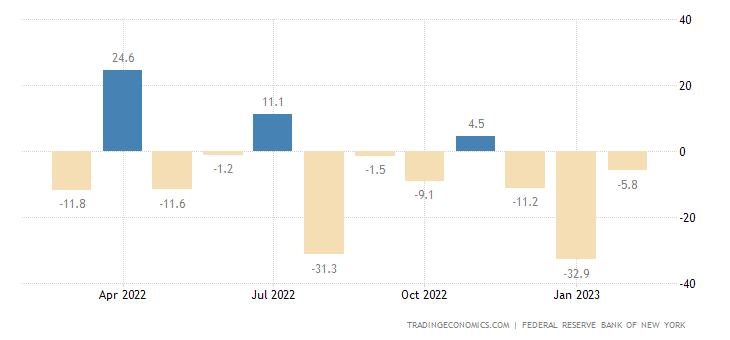

Индекс ФРБ Нью-Йорка держится в минусе последние 3 месяца и 6 из последних 7 месяцев:

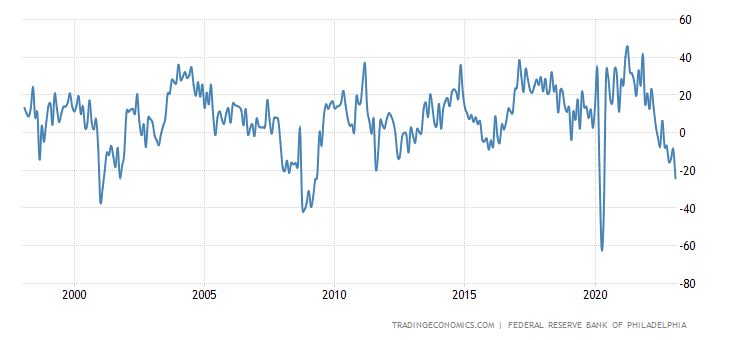

Индекс ФРБ Филадельфии негативен 6 месяцев подряд, без учёта обвала 2020-го он худший с 2009-го:

Опережающие индикаторы в США помесячно снижаются уже 10 месяцев подряд:

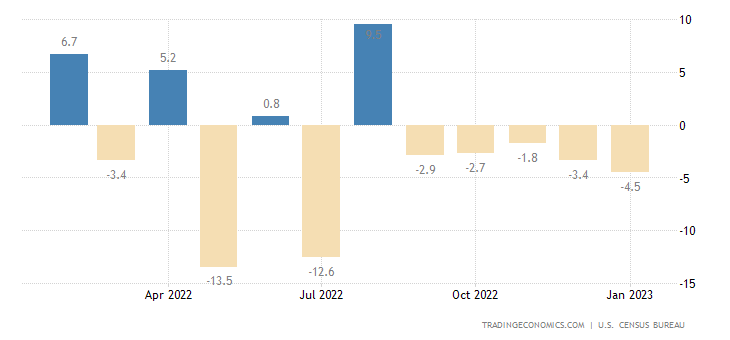

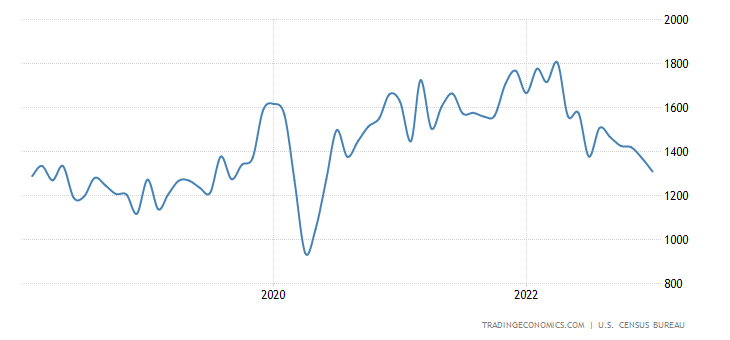

Число новостроек в США снижается 5 месяцев подряд:

Оно минимально за 2.5 года:

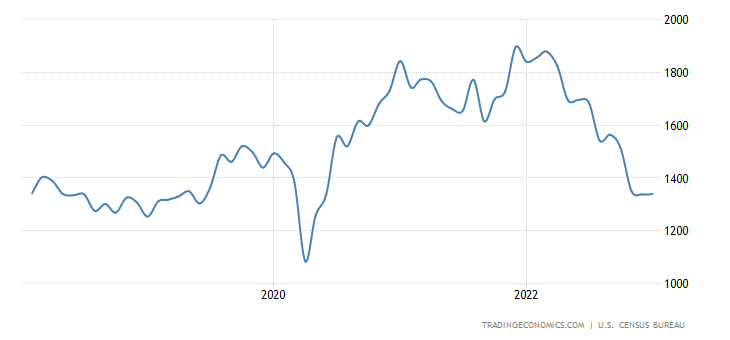

Схожая картина у разрешений на строительство:

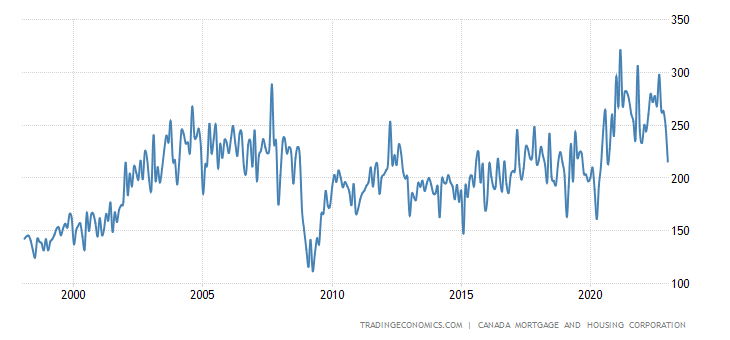

Новостройки в Канаде -13% в месяц до средних значений за последние 20 лет:

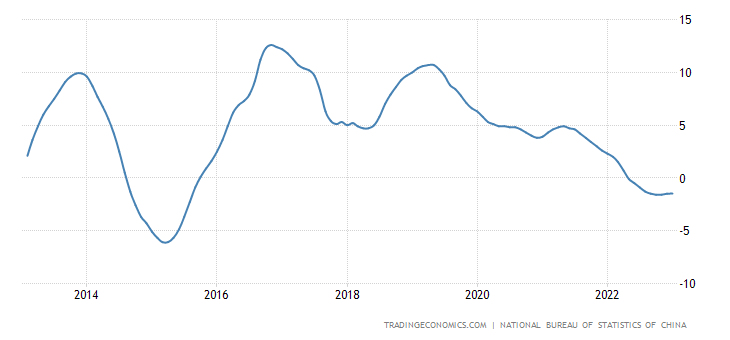

Цены на жильё в Китае -1.5% в год — 9-й минус подряд и лишь 0.1% до 8-летнего дна:

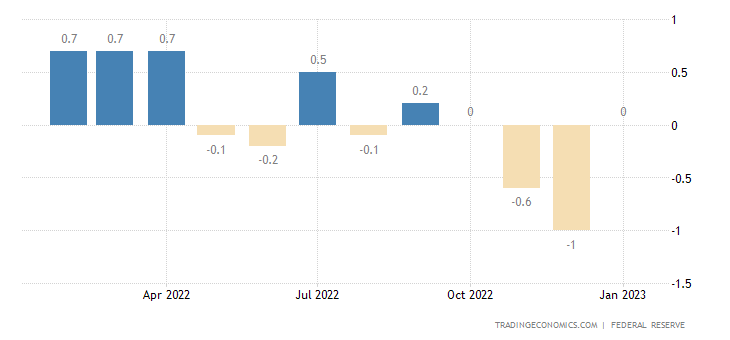

Инфляция в США, как мы уже отмечали, в январе ускорилась до 7-месячного максимума +0.5% в месяц:

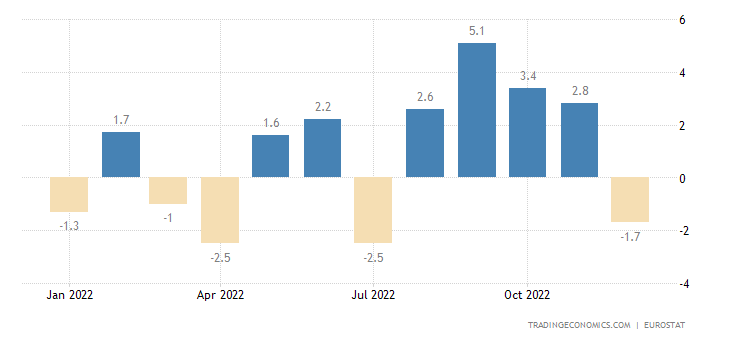

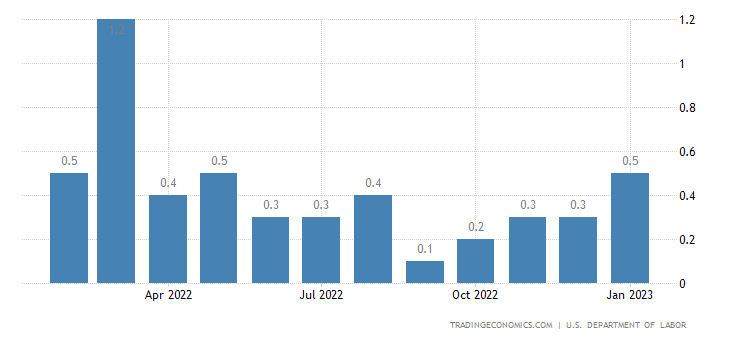

Индекс промышленной инфляции PPI (считается, в отличие от показателя, приведённого в первом разделе Обзора, по ограниченному набору товаров) достиг 7-месячного максимума +0.7% за январь месяц:

«Чистый» (за вычетом высоковолатильных компонент еды и топлива) PPI максимален за 10 месяцев (+0.5% в месяц):

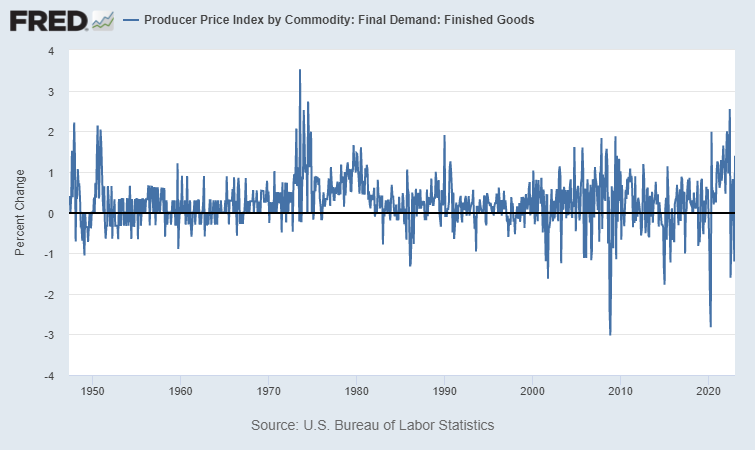

PPI по конечным товарам и вовсе за январь взлетел на 1.4% в месяц:

Если тенденция проявится в полном объёме, мы это увидим уже ближайшие пару недель, но вот реальный масштаб можно будет понять только к середине марта, когда выйдут февральские данные.

CPI Аргентины +98.8% в год — вершина с 1991-го:

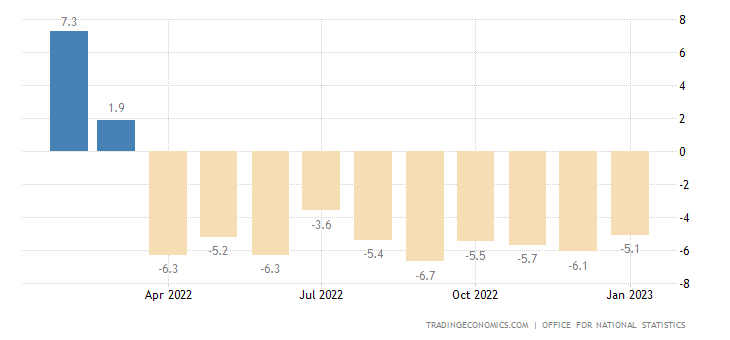

Розница Британии -5.1% в год — 10-й минус подряд:

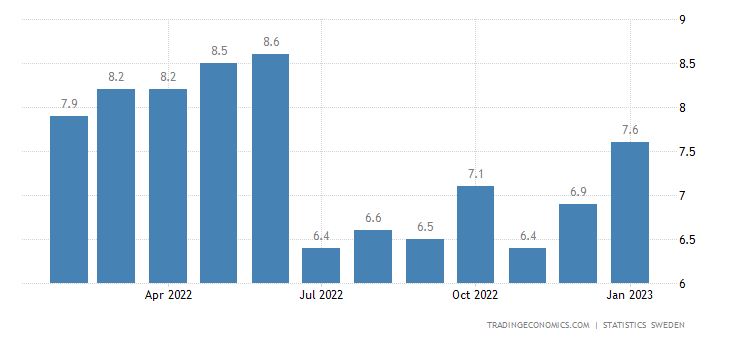

Безработица в Швеции максимальна за 7 месяцев:

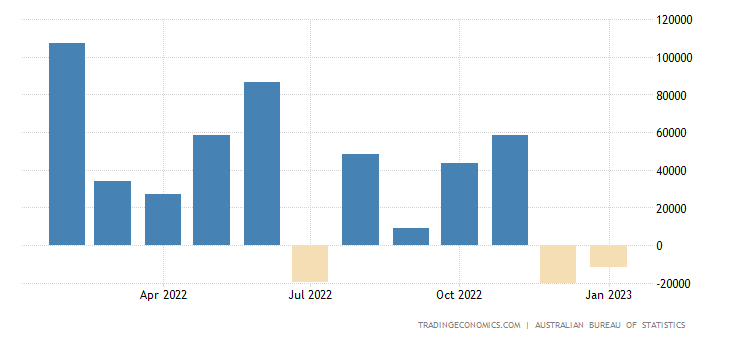

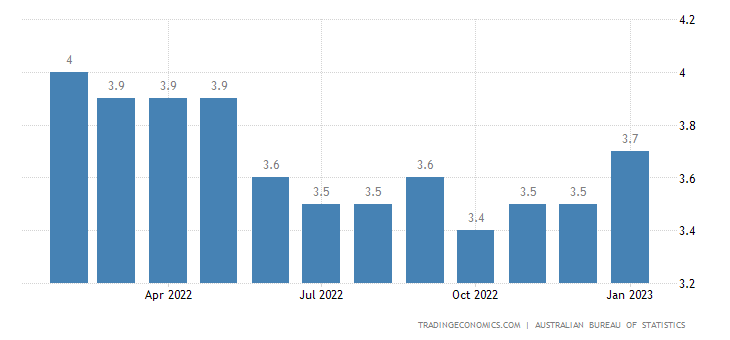

Занятость в Австралии снижается 2 месяца подряд:

А уровень безработицы на пике за 8 месяцев:

Оттого настроения австралийцев вблизи 33-летнего минимума:

ЦБ Индонезии оставил ставку прежней.

Основные выводы. Падение промышленного производства и строительного сектора видно невооружённым глазом, и в США и в других странах. Но, судя по всему, главной проблемой является явная стагнация инвестиционного процесса. Видно это из того, что начался очередной серьёзный рост фондового рынка, причём на этот раз он не сопровождается большими эмиссионными вливаниями Центробанков. Вопрос — откуда же деньги?

А оттуда же, из инвестиционного сектора. Вкладываться в строительство новых мощностей в условиях падения потребительского спроса невыгодно, вот и стали направлять деньги на спекулятивные операции. Единственное исключение — бюджетные инвестиции, но тут имеет место такой колоссальный масштаб коррупции, что можно только ужаснуться. В США за последние 20 лет были начаты многочисленные программы разработки новых вооружений, но до конца была доведена только одна … Всё остальное отсутствует, хотя деньги выделялись аккуратно и даже с превышением первоначальных расчётов.

Аналогичная ситуация в Евросоюзе, поэтому все попытки начать стимулирование роста через бюджетные механизмы обречены на неудачу, хотя некоторую видимость активности они создать могут. Проблема тут системная — для успеха государственных программ необходимо иметь государственные же институты управления и контроля, а они отсутствуют, поскольку считаются признаками социализма. Как следствие, шансов на реализацию подобных стратегий до радикальной смены управляющих элит во-первых и смены управляющих механизмов во-вторых (второе без первого невозможно) просто нет.

При этом каждую конкретную проблему решить, теоретически, можно. Снизили же инфляцию, пусть и не до тех значений, до которых хотели. Впрочем, на бумаге могут и искомые 2% нарисовать, другое дело, что к реальности это отношения иметь не будет. Но специфика структурного кризиса в том, что он мигрирует из одной отрасли в другую. Подняли ставку для борьбы с инфляцией — начались проблемы в строительной отрасли. Начали зажимать денежную массу — стал падать уровень жизни населения, объём розничных продаж. Если завтра начать поддерживать объём продаж — снова начнёт расти инфляция.

Собственно, остаётся только один вопрос: почему растёт инфляция, если спрос падает, а деньги не печатают? Ответ, скорее всего, в том, что снижение спроса и общая деградация технических систем (в США, в первую очередь) приводят к росту постоянных издержек. Грубо говоря, стоимость инфраструктурных затрат на единицу продаваемой продукции растёт существенно быстрее инфляции. К слову, обслуживание кредитов тоже можно сюда включить — ставка-то растёт, а объём долга никуда не делся. И, как следствие, производители вынуждены поднимать цены даже в ситуации снижения спроса.

Единственная альтернатива — это вновь увеличивать эмиссионную поддержку домохозяйств, но это неминуемо начнёт повышать инфляцию … Нос вытянул — хвост увяз … И только для наших читателей эта ситуация может стать выигрышной, поскольку они понимают, что происходит в экономике и, следовательно, когда их конкуренты банкротятся, они захватывают их рынки … так что смотрим на будущее с оптимизмом. И в наступившие выходные, и на следующей рабочей неделе и вообще всегда!

Введение цифровых денег может каким -то образом повлиять на текущую ситуацию?

Это ведь один из основных трендов на сегодня, но почему-то совершенно игнорируемый в настоящих обзорах.