11-17 ноября 2023

Главная новость. Собственно, их две. Первая появилась, как и главная новость прошлой недели, в самом конце недели предыдущей. Это сообщение рейтингового агентства Moody’s о пересмотре рейтинга США с устойчивого до склонного к снижению. Это вызвало неоднозначную реакцию в американском политическом истеблишменте, недовольство высказал даже президент США Байден.

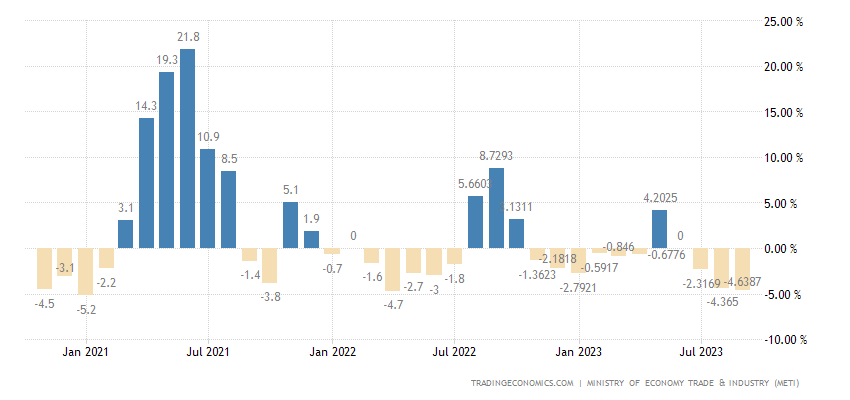

Вторая новость не менее важная, но носит более конкретный характер. Вышли данные по инфляции за октябрь. Данные по индексам PPI (промышленная инфляция) и CPI (потребительская инфляция) практически те же самые, снижение чисто символическое. А вот данные по всему объёму промышленных товаров оказались более интересными:

Или, в цифрах, дефляция по итогам октября (то есть изменение цен за год, с ноября 2022 до октября 2023 гг.) составила 3.6%, при том, что месяцем раньше было 3.4%. Казалось бы, всего ничего, но, как видно на графике, с максимума в июне 2022 года промышленная инфляция всё время падала и это могло быть как позитивным, так и негативным симптомом, в зависимости от экономической модели.

Но затем началась дефляция и это почти наверняка симптом негативный. Минимум, -9.4% был в июне, а потом дефляция стала уменьшаться, казалось, что ещё чуть-чуть и ситуация устаканится. Но вместо этого снижение цен усилилось.

Фактически, это такой же симптом, как снижение продолжительности рабочей недели, о котором мы говорили в предыдущем обзоре. В США явно продолжается довольно серьёзный спад и он чётко проявляется даже не в одном, а в целом ряде симптомов. И именно из этого нужно исходить при оценке экономической ситуации, а не оптимистических желаний действующих политиков, которые уже явно думают о предстоящий выборах.

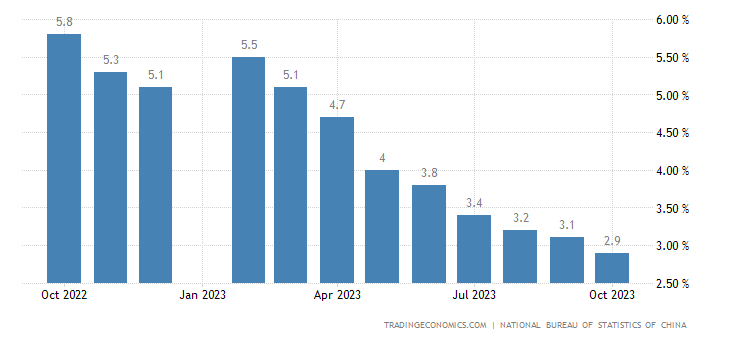

Макроэкономика. Китайские данные за октябрь неоднозначны:

инвестиции в основной капитал замедлились до антирекордных (без учёта ковида) +2.9% в год:

Рис. 2

в том числе прямые иностранные инвестиции -9.4% в год — не считая 2020-го, хуже было лишь в 2009-м:

Рис. 3

Промышленное производство изменилось слабо (+4.6% в год после прежних +4.5%):

Рис. 4

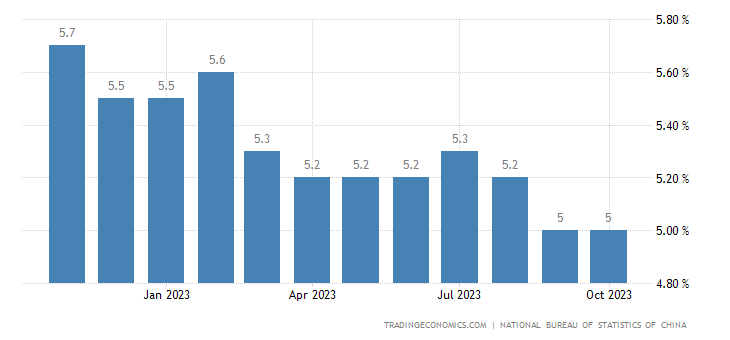

Неизменна и безработица (5.0%):

Рис. 5

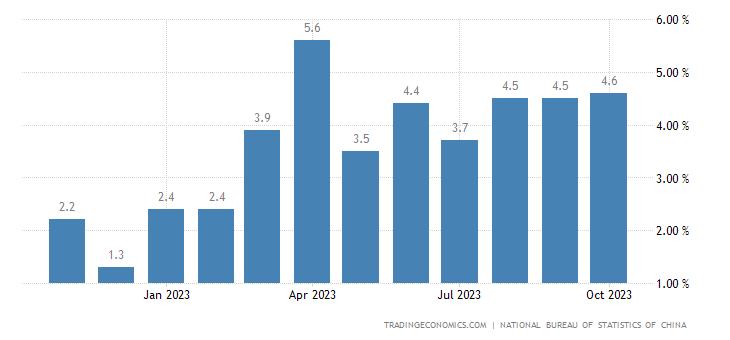

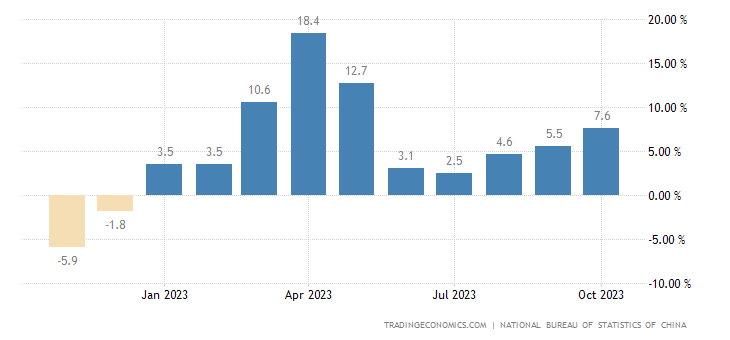

Розница ускорилась до 5-месячного пика +7.6% в год:

Рис. 6

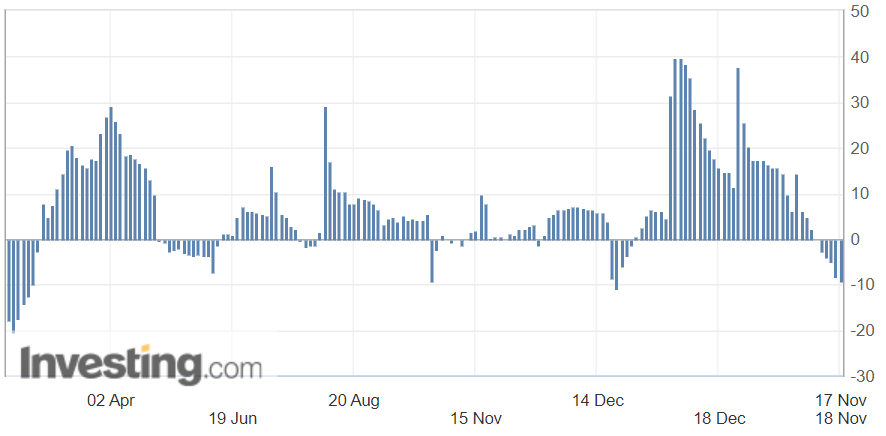

Впрочем, позитивные данные сильно теряют в убедительности, если учесть, что объём займов в Китае +10.3% в год — минимум почти за 22 года:

Рис. 7

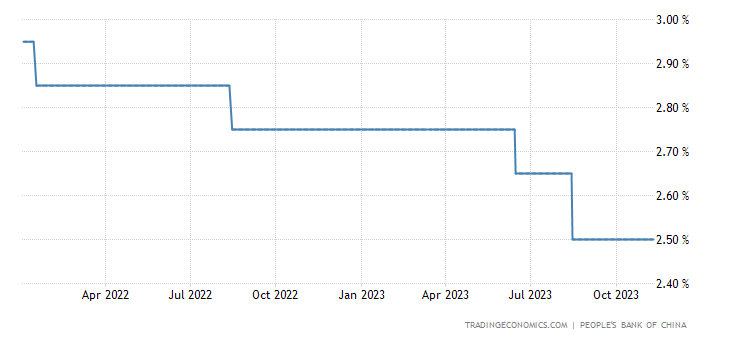

И в ответ Центробанк Китая влил в банковскую систему 600 млрд. юаней через среднесрочные кредиты и почти 500 млрд. через недельные обратные репо:

Рис. 8

То есть, не исключено, что рост розничных продаж это просто результат эмиссии.

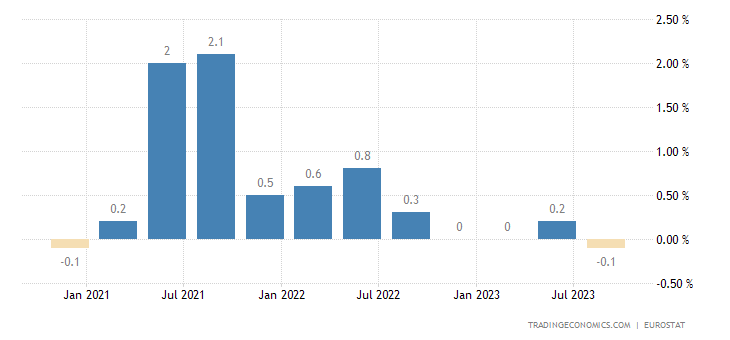

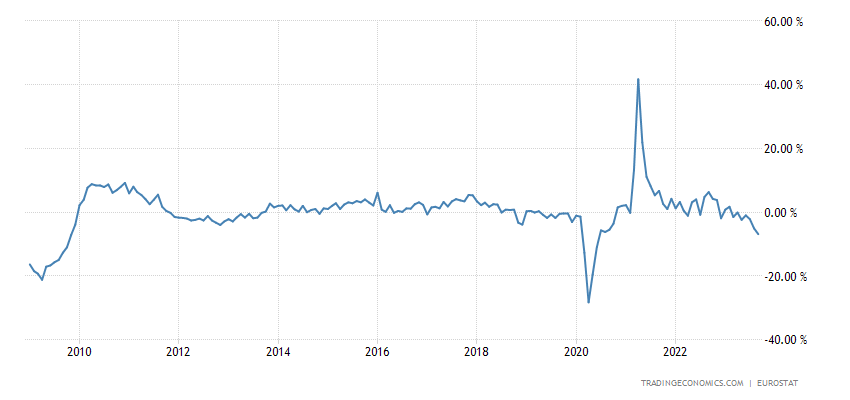

ВВП еврозоны в апреле-июне -0.1% в квартал:

Рис. 9

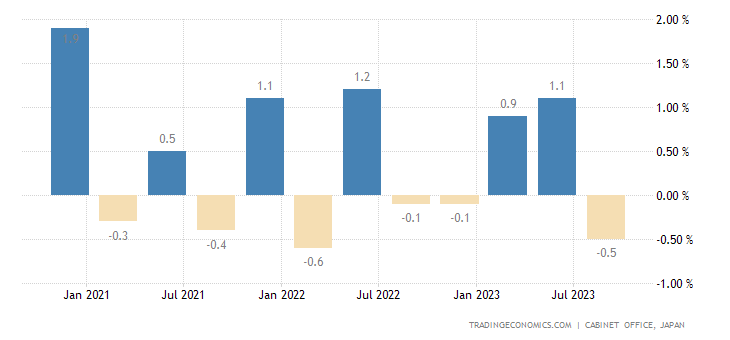

В Японии -0.5% в квартал:

Рис. 10

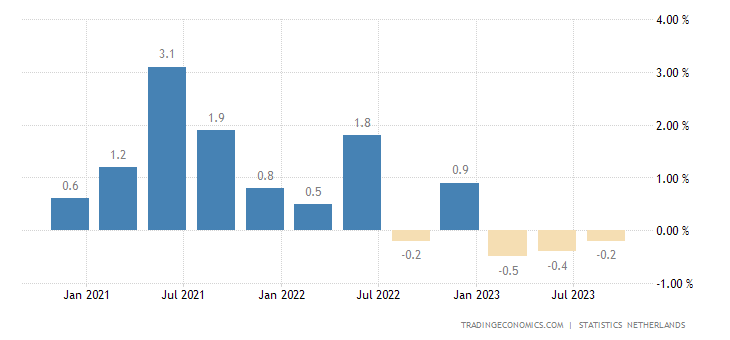

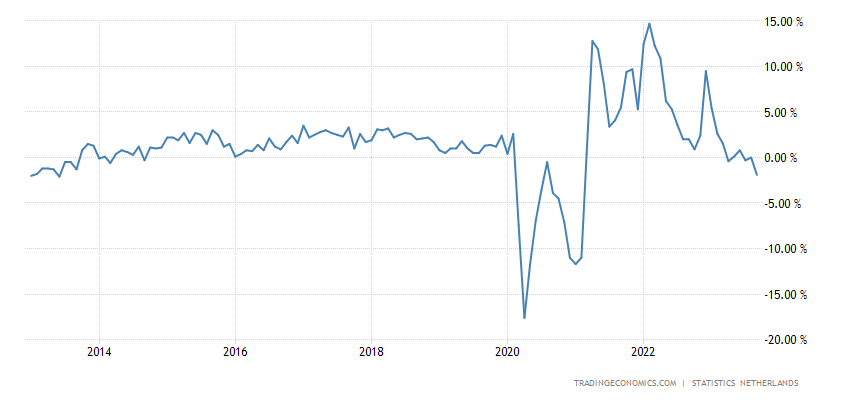

ВВП Нидерландов июле-сентябре -0.2% в квартал — 3-й минус подряд:

Рис. 11

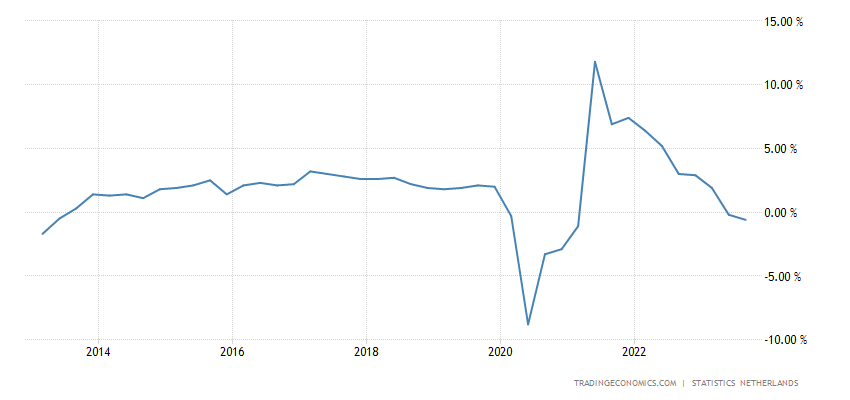

И -0.6% в год — худшая динамика за 2.5 года, а без учёта ковидного провала — с начала 2013-го:

Рис. 12

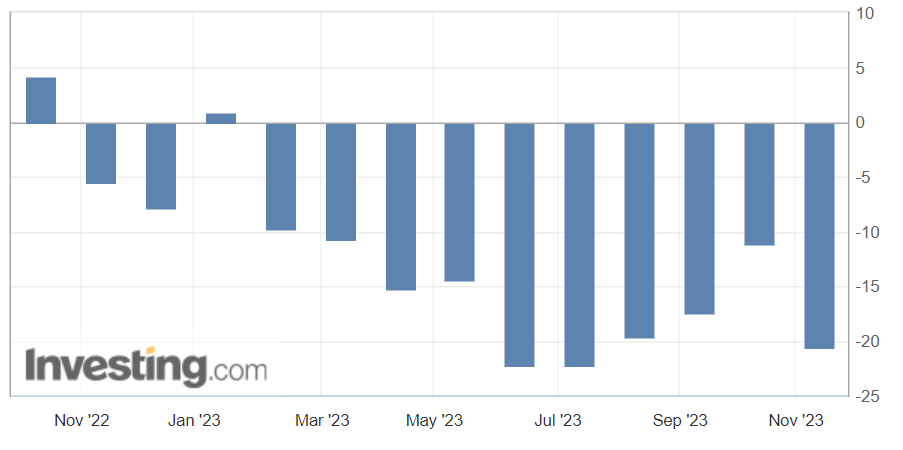

Заказы на станки и оборудование в Японии -20.6% в год — 10-й минус подряд:

Рис. 13

А выпуск её индустрии -4.4% в год — 3-летний минимум:

Рис. 14

Промышленное производство в еврозоне -6.9% в год — 7-й минус подряд и худшая динамика с 2009-го (не считая провала из-за ковида в 2020-м):

Рис. 15

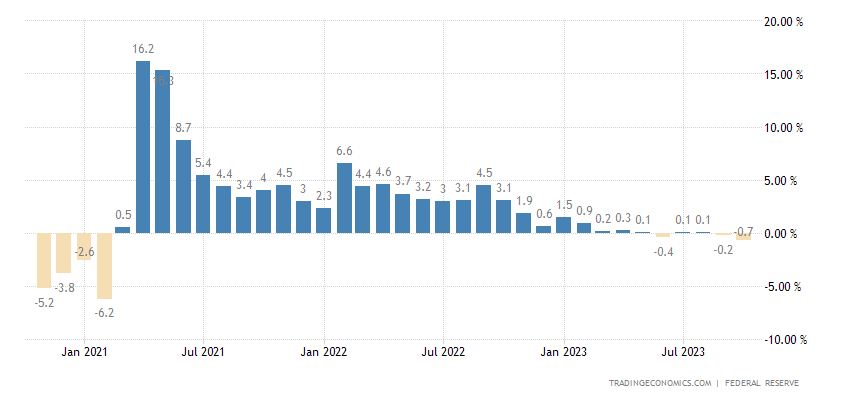

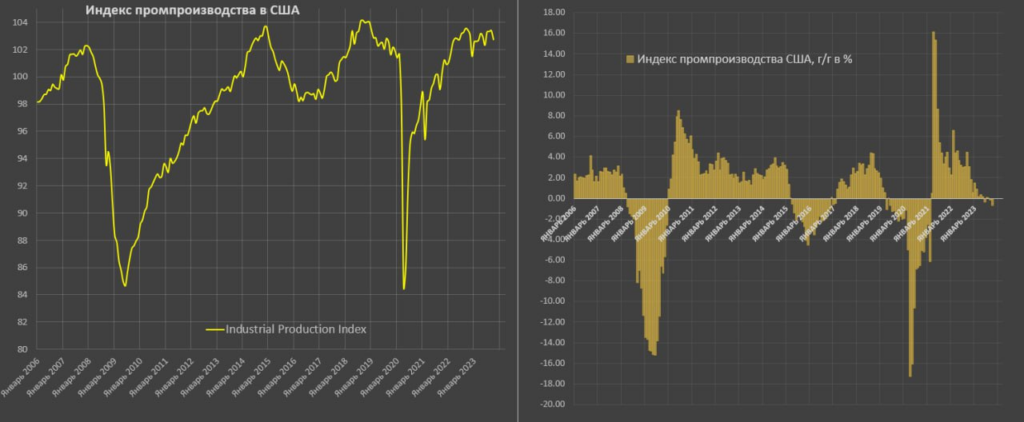

Выпуск промышленности США -0.7% в год — минимум почти за 3 года:

Рис. 16

За тот же период худшая динамика и у обрабатывающих отраслей (-1.7% в год):

Рис. 17

Детали ситуации в промышленности США — в заключительном разделе Обзора.

Оценка текущей ситуации в экономике Германии остаётся на 14-летнем (без учёта провала 2020-го) дне:

Рис. 18

Индекс рынка жилья в США худший за год и в зоне депрессии (34 пункта):

Рис. 19

Цены на жильё в Британии (обзор Rightmove) -1.3% в год — худшая динамика с 2009-го:

Рис. 20

CPI Аргентины +142.7% в год — новый 32-летний максимум:

Рис. 21

Оптовые цены в Германии -4.2% в год — минимум за 3.5 года, а за вычетом ковида — за 14 лет:

Рис. 22

Зарплаты в Австралии +1.3% в квартал (рекорд за 26 лет сбора данных) и +4.0% в год (15-летний пик):

Рис. 23

Расходы домохозяйств в Нидерландах -1.9% в год — за вычетом ковида это дно с 2013-го:

Рис. 24

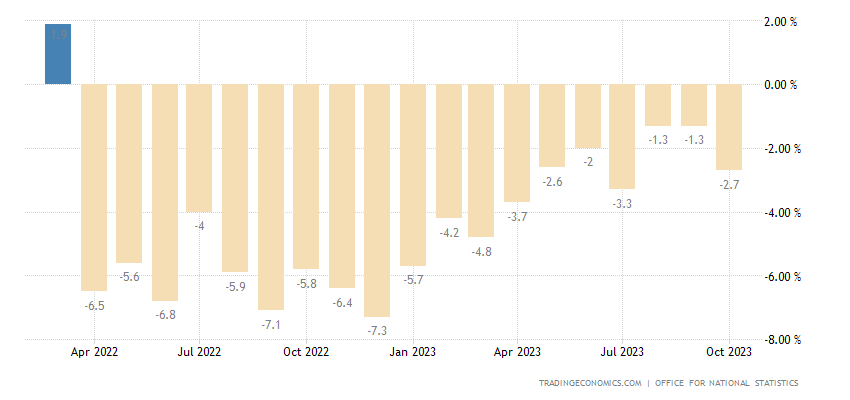

Объём розничных продаж в Британии -2.7% в год — 19-й месячный минус подряд:

Рис. 25

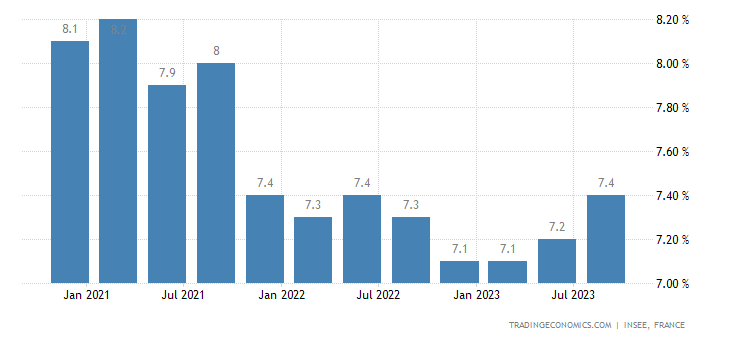

Безработица во Франции (7.4%) максимальна за 2 года:

Рис. 26

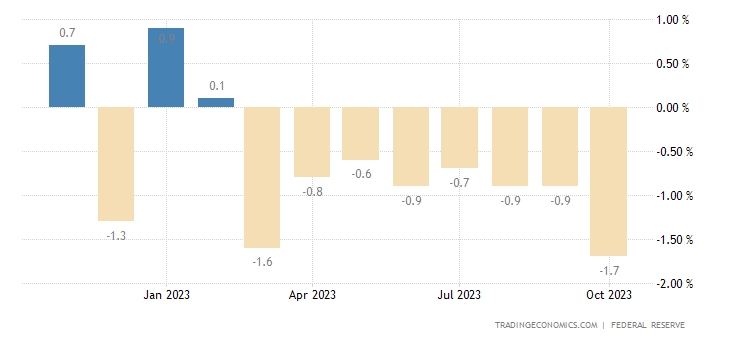

Число получателей пособий по безработице в США максимально за 2 года:

Рис. 27

Банковский кредит в Индии +20.4% в год — рекорд за 12 лет наблюдений:

Рис. 28

Основные выводы. Структурный кризис во всей своей красе. Никаких проблесков позитива, в том числе и в США, несмотря на все попытки денежных властей показать противное.

По этой причине мы размещаем материалы Павла Рябова (Spydell) о состоянии промышленности США.

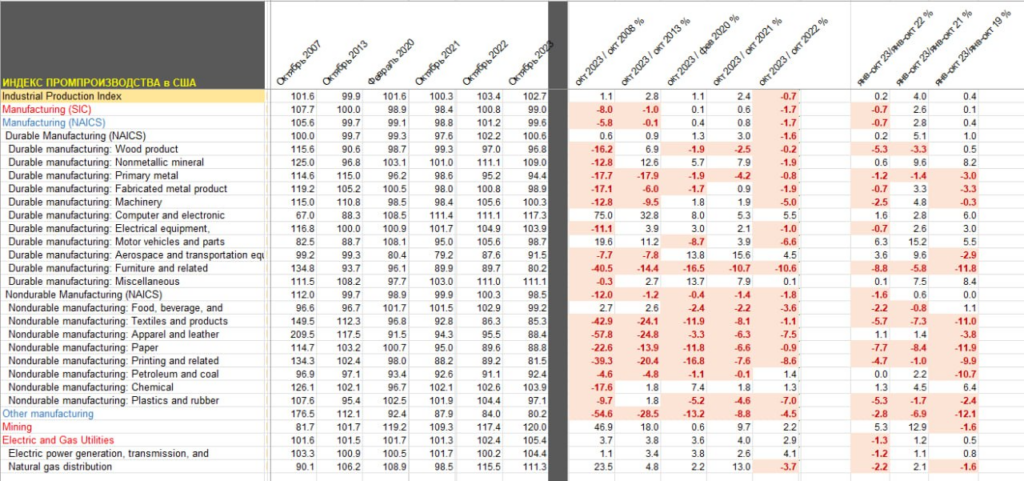

«Промышленное производство в США снизилось на 0.7% г/г в октябре, что стало самым сильным снижением с февраля 2021 – период постковидного восстановления закончен, который так и не перерос в расширение производства.

Вот уже 15-16 лет промышленный сектор находится на одном уровне – с октября 2007 рост всего на 1%. Непрошибаемый уровень.

Уже пятый раз бьются в «потолок» промпроизводства: 4кв07,4кв14, 4кв18, 3кв22 и наконец последняя попытка в августе—сентябре 2023. Не смогли.

В истории США уже был один подобный эпизод, когда с 1922 по 1938 промсектор находился на одном уровне – хотя внутри этого периода были драматические взлеты и падения, а с 1939 по 1945 промсектор вырос в 3.5 раза на гособоронзаказе и всеобъемлющей индустриализации.

В этот раз подобного сценария не просматривается – ВПК так и не запустился в США. Если сравнить высокотехнологический сегмент оборонного сектора, который включается в «Aerospace and transportation equipment» — за два года (янв—окт.23/янв—окт.21) достаточно чувствительный прирост на 9.6%, но снижение на 2.9% к 2019 за первые 10 месяцев года.

Снаряды и патроны включены в «Fabricated metal product», но и здесь снижение на 3.3% к 2019. В два указанные сектора включается гражданский сектор, поэтому точную диспозицию по ВПК оценить сложно, но никакой экспансии не прослеживается. В России соответствующие сектора растут на десятки процентов, хотя и емкость несопоставимо ниже в России (эффект низкой базы).

Сравнение идет к 2019, т.к. в 2021 шло достаточно вязкое постковидное восстановление с разной интенсивностью и данные разбалансированы по секторам. Подробное сравнение по секторам и периодам представлено в таблице.

Не могут или не хотят? Скорее всего нет политической воли, сформированной концепции модифицированного мирового порядка у США. Они считают, что имеющихся сил достаточно, чтобы удерживать существующий баланс, но ничего нового пока не предлагают. Это прямой вывод из планов по оборонному бюджету, где не предполагается существенной экспансии».

В реальности это подтверждение старого тезиса Михаила Хазина о том, что восстановление промышленного сектора США к показателям 50-60-х годов прошлого века («Сделаем Америку снова великой», Д.Трамп) за счёт ресурсов внутреннего рынка США невозможно. Так что логика схватки с Китаем за Юго-Восточную Азию возникает снова и снова. С учётом политических решений и действий США на Филиппинах, в Индонезии и Мьянме, это выглядит всё более убедительно.

Впрочем, будем надеяться, что наших читателей сия чаша минует, так что желаем им весело отдыхать в выходные и без неприятных сюрпризов провести рабочую неделю!