Период: 20 – 26 февраля 2021 г.

Главная новость: Главной новостью, безусловно, являются разные страшные слухи о состоянии финансовых рынков. Интерпретировать их можно по разному, но американские рынки в конце недели довольно сильно просели (об обвале пока говорить рано). В сочетании с некоторыми другими данными (см. макроэкономический раздел Обзора) это наводит на определённые пессимистические настроения.

Эксперты Фонда Хазина дали свою интерпретацию событий. По их мнению, главным индикатором рынка на сегодня стали акции компании Амазон (см. график). Стоимость этих акций пробила вниз треугольник из синих линий и это значит, что они упадут до линии красной.

Если исходить из этой логики, то рынок должен в достаточно короткий срок (около месяца) существенно скорректироваться, при этом минимумы прошлого года, скорее всего, достигнуты не будут. Затем рынок может снова начать расти – до нового спада.

Такой сценарий, несмотря на то, что его никак нельзя назвать полноценным обвалом, тем не менее скрывает за собой определённые опасности, но об этом – в заключительном разделе обзора.

Макроэкономика

ВВП Германии за 4 кв. пересмотрели чуть вверх – тем не менее, -3.7% в год и -4.9% за весь 2020-й:

Во Франции в 4 кв. -4.9% в год, в целом за 2020-й -8.2%.

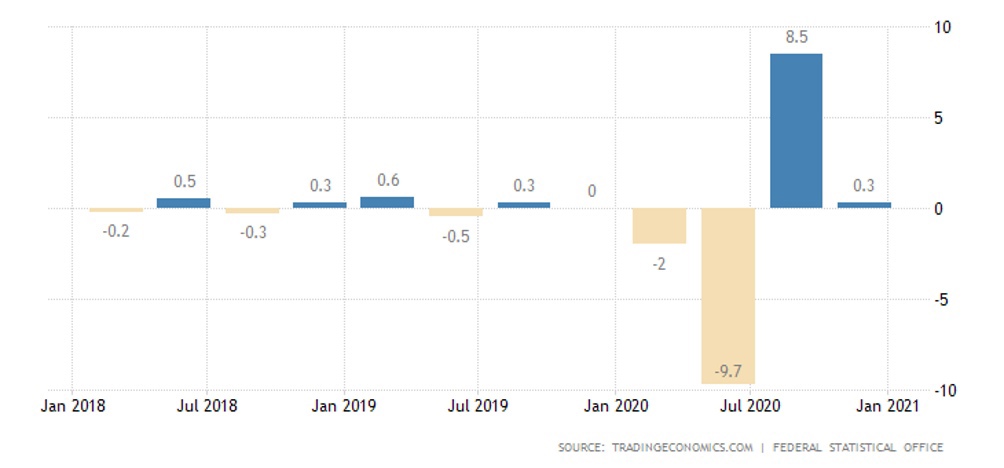

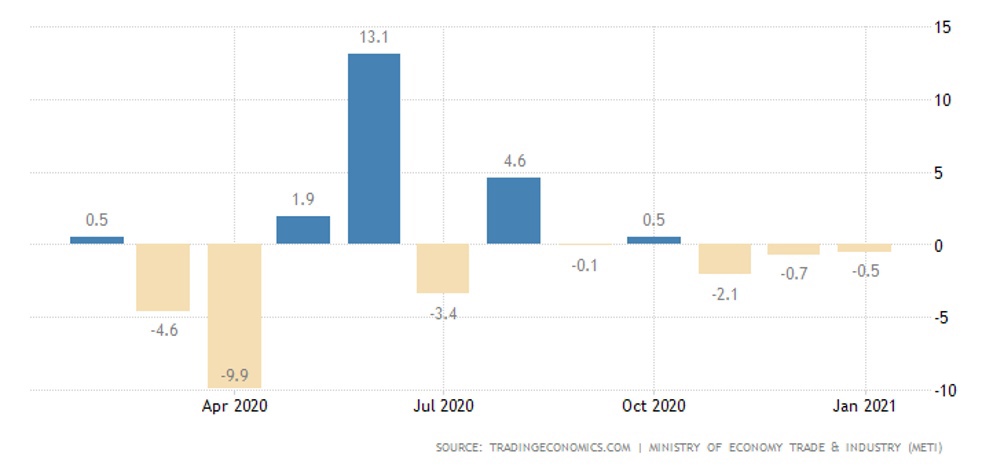

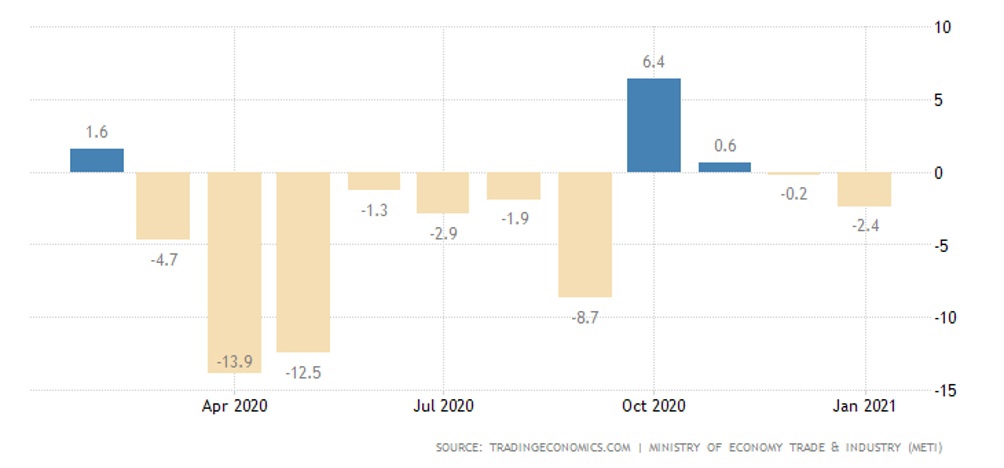

Годовой спад промышленного производства Японии ухудшился до 4-месячного минимума (-5.3%):

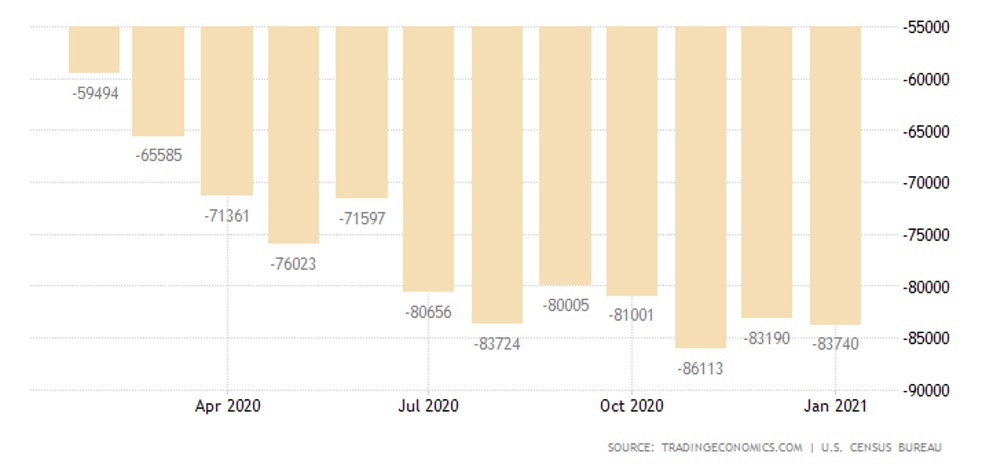

Дефицит торговли товарами в США держится около рекордно худших уровней:

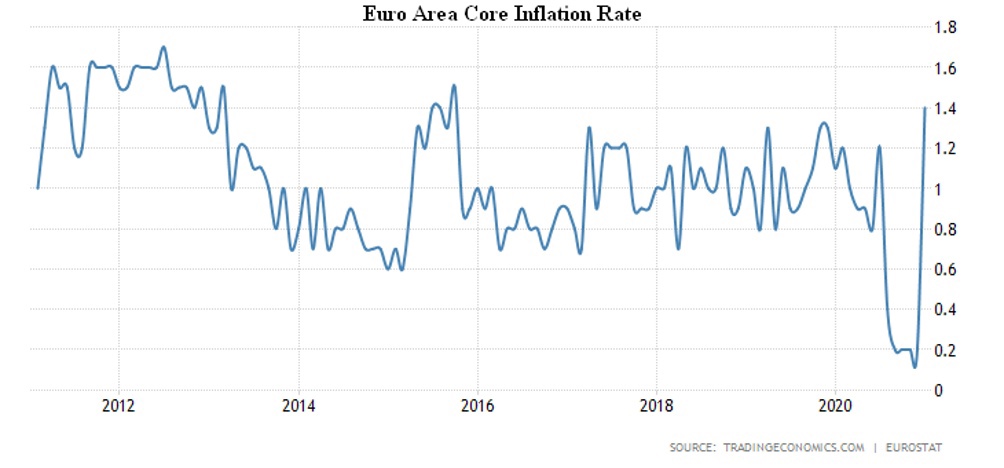

Чистая инфляция в еврозоне (без учёта еды, топлива, алкоголя и табака) в январе подскочила до пика с 2015-го:

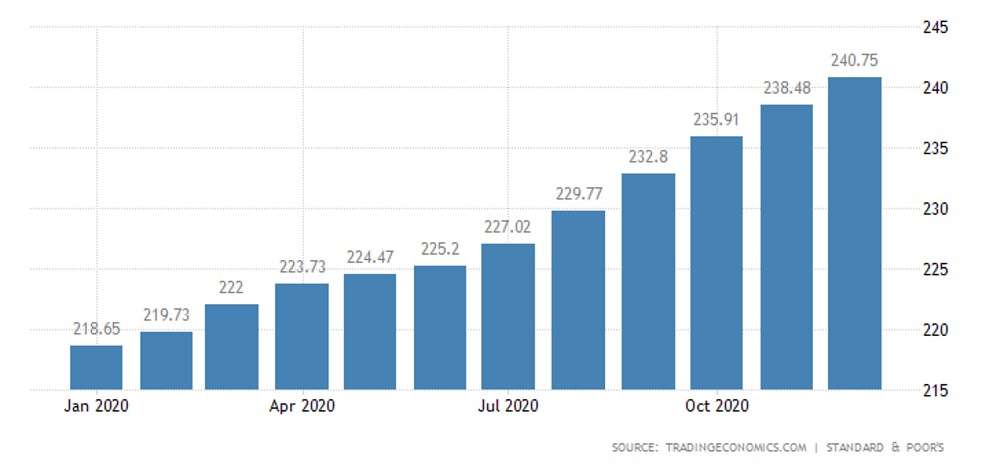

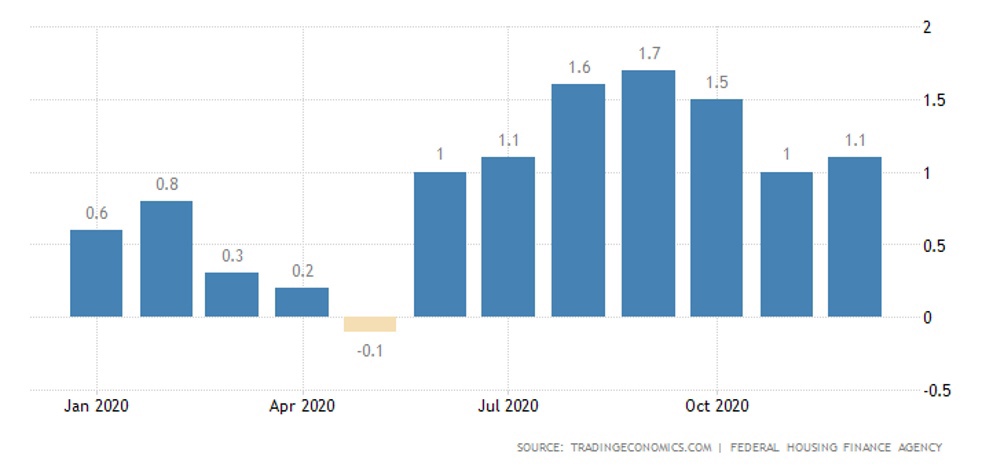

Цены на жильё в США по версии обзора S&P/Case-Shiller в декабре выросли на 10.4% в год – пик с 2013-го:

Официоз в январе даёт уже +11.4% в год:

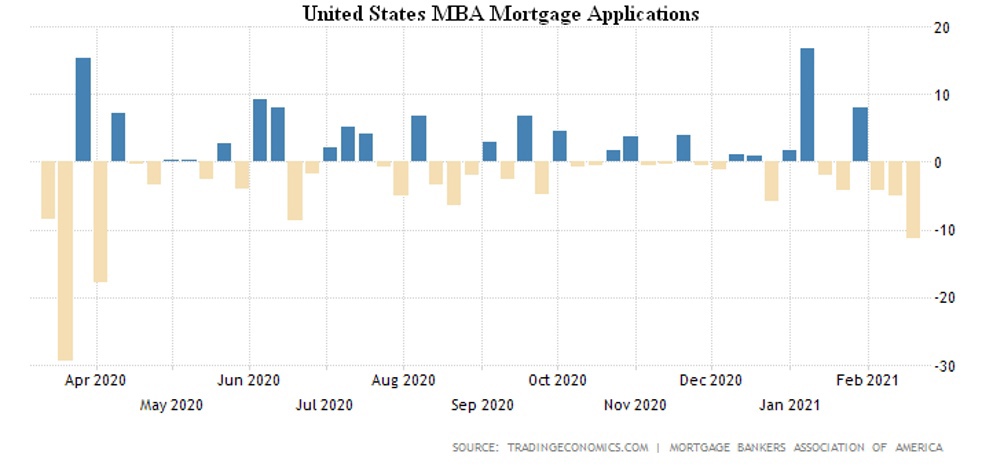

Между тем, ставка по 30-летней ипотеке выросла до полугодового пика 3.08%, отчего заявки на ипотеку на предыдущей недели рухнули на 11.4% в неделю (антирекорд с начала апреля 2020-го):

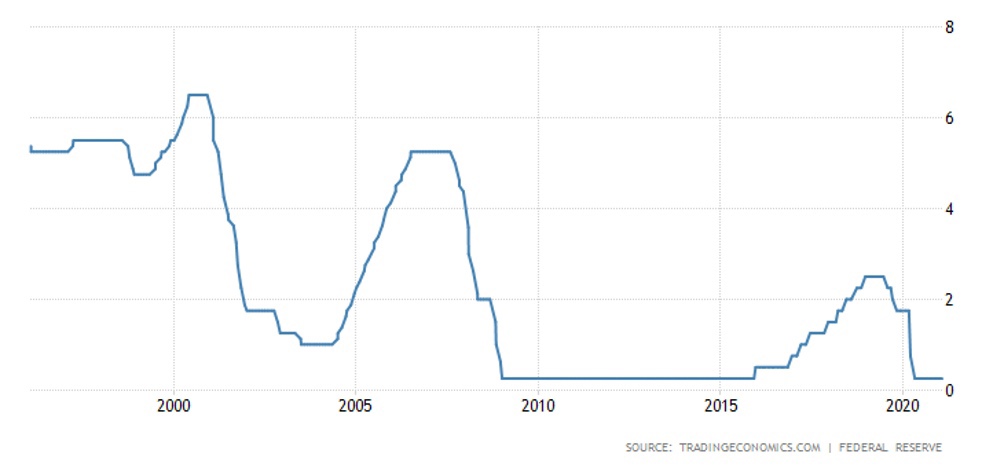

Тем не менее, глава ФРС настаивает на продолжении эмиссии и прочих стимулов:

На всякий случай напомню, что эмиссия (с некоторыми поправочными коэффициентами) равносильна снижению ставки. Во всяком случае, так показывают большинство моделей. Снизить учётную ставку ниже нуля нельзя (банки не будут хранить деньги на счетах ФРС), а вот печатать деньги можно сколько угодно. Это создаёт определённую коллизию, о которой, опять-таки, в выводах.

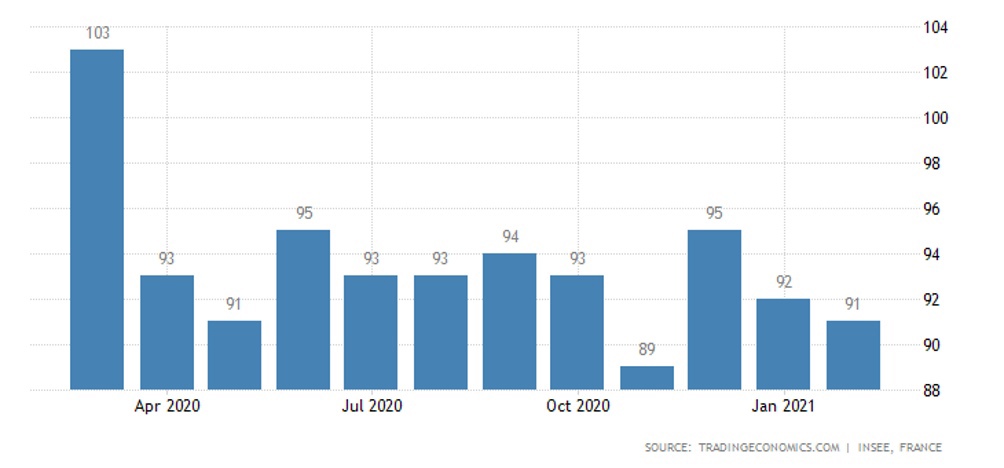

Настроения французов опять ухудшились:

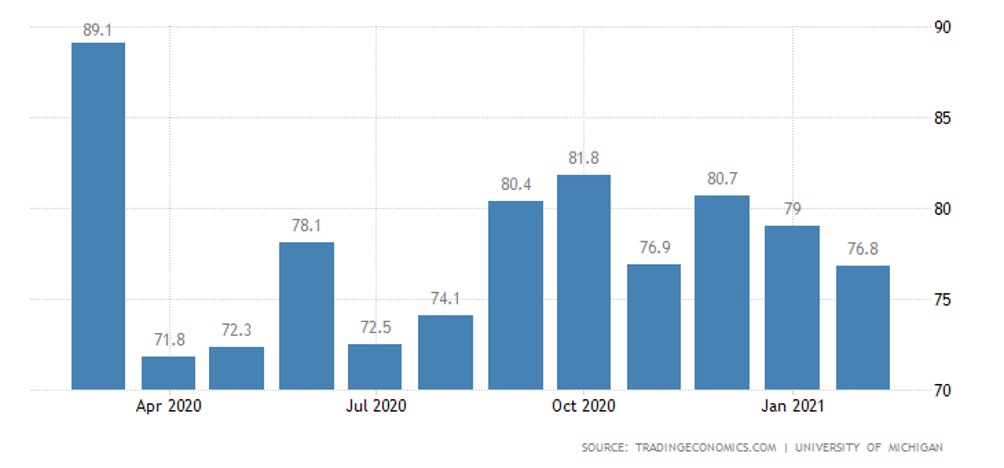

А у американцев они на минимуме за полгода: главные пессимисты – люди с доходом ниже $75 тыс.:

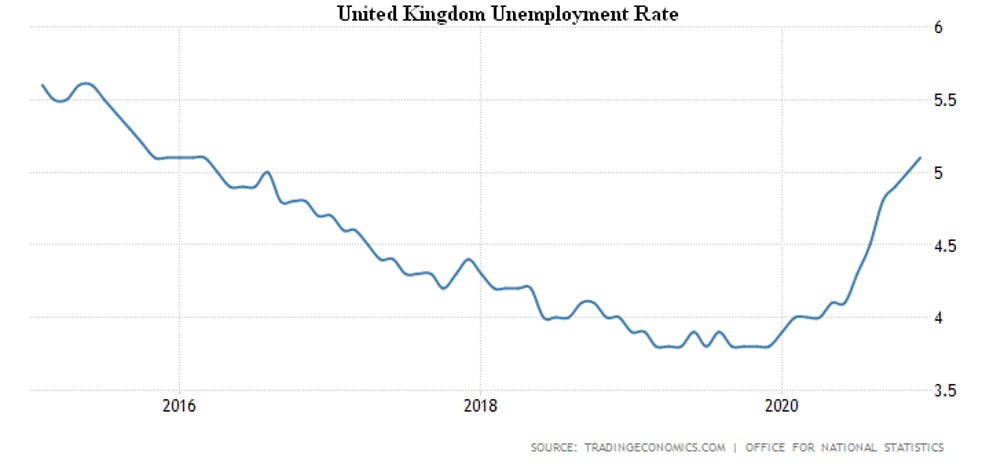

Занятость в Британии снижается 9 месяцев подряд, отчего безработица достигла пика с 2016-го:

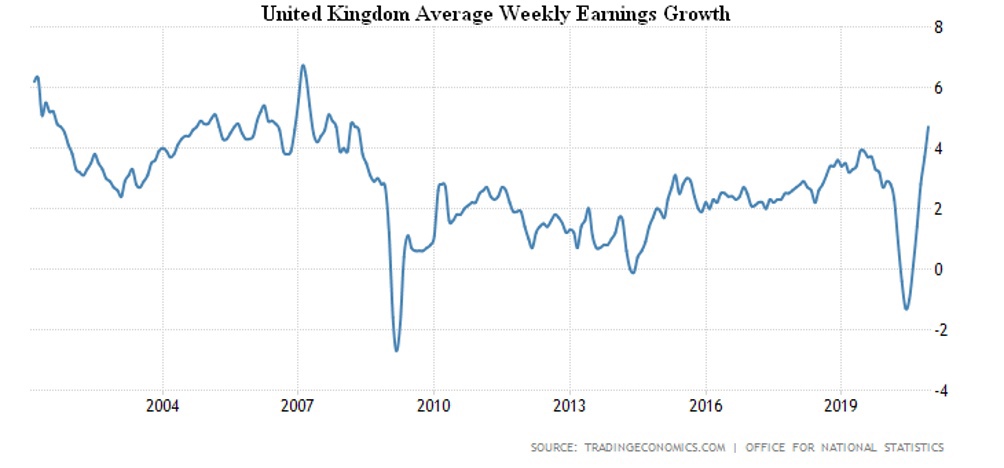

Зато средние зарплаты взлетели на 4.7% в год – рекорд с апреля 2008-го:

Вторая волна пандемии вызвала всплеск безработицы в ЮАР – она рекордная (32.5%).

Розница Мексики в декабре вернулась в помесячный минус, отчего годовой спад усилился с -5.1% до -5.9%.

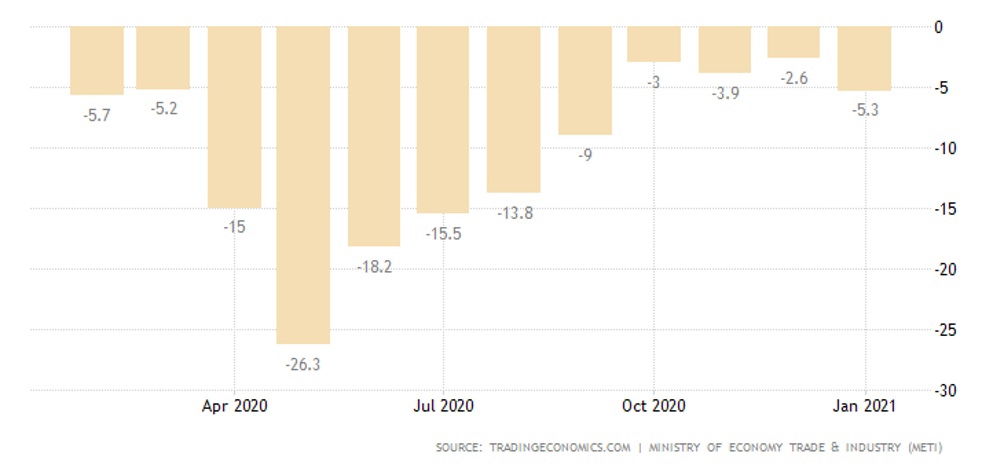

В Японии продажи падают помесячно 3 месяца подряд:

Годовое снижение худшее за 4 месяца (-2.4%):

Баланс розницы Британии остаётся возле минимумов.

ЦБ Южной Кореи оставил ставки на месте.

Основные выводы. Многочисленные сигналы показывают, что финансовые рынки находятся на исторических максимумах. Грядёт как минимум очень серьёзная коррекция, которая при неблагоприятных обстоятельствах может превратиться в обвал. Причём начнётся она, весьма вероятно, уже в марте.

Беда в том, что финансовое положение большинства предприятий реального сектора выглядит крайне сложно. В этой ситуации фондовые активы являются важнейшими элементами финансовой стабильности, поскольку они представляют собой залоговые активы. Это при Трампе ФРС выкупала активы предприятий реального сектора для легализации эмиссии, при Байдена (см. отличие «плана Трампа» от «плана Байдена»: https://ru.fondmx.org/articles/288-doklad/85340-sravnenie-plana-baydena-i-plana-trampa-po-preodoleniju-jekonomicheskogo-krizisa ) выкупаются уже активы банков и других финансовых институтов.

В такой ситуации резкое снижение стоимости залоговых активов (даже без тотального обвала рынков) может крайне негативно сказаться на отдельных предприятиях реального сектора, которые не смогут рефинансировать свой долг. Напомню, что кризис весны 1930 года (который продлился до конца 1932 года) начался в тот момент, когда рынок уверенно восстанавливался после обвала в октябре 1929 года, отыграна уже была почти треть спада и всем казалось, что все неприятности позади. Но обесценение залоговых активов привело к проблемам и к концу марта 30 года начался дефляционный шок, связанный с невозможностью предприятий поддерживать уровень зарплат и доходов предпринимателей.

Иными словами, сама по себе серьёзная коррекция весны 2021 года может быть достаточно безобидной, но они может спровоцировать за собой крайне негативные последствия в других секторах экономики. И в условиях администрации Байдена, скорее всего, преодолеть эти проблемы не получится.

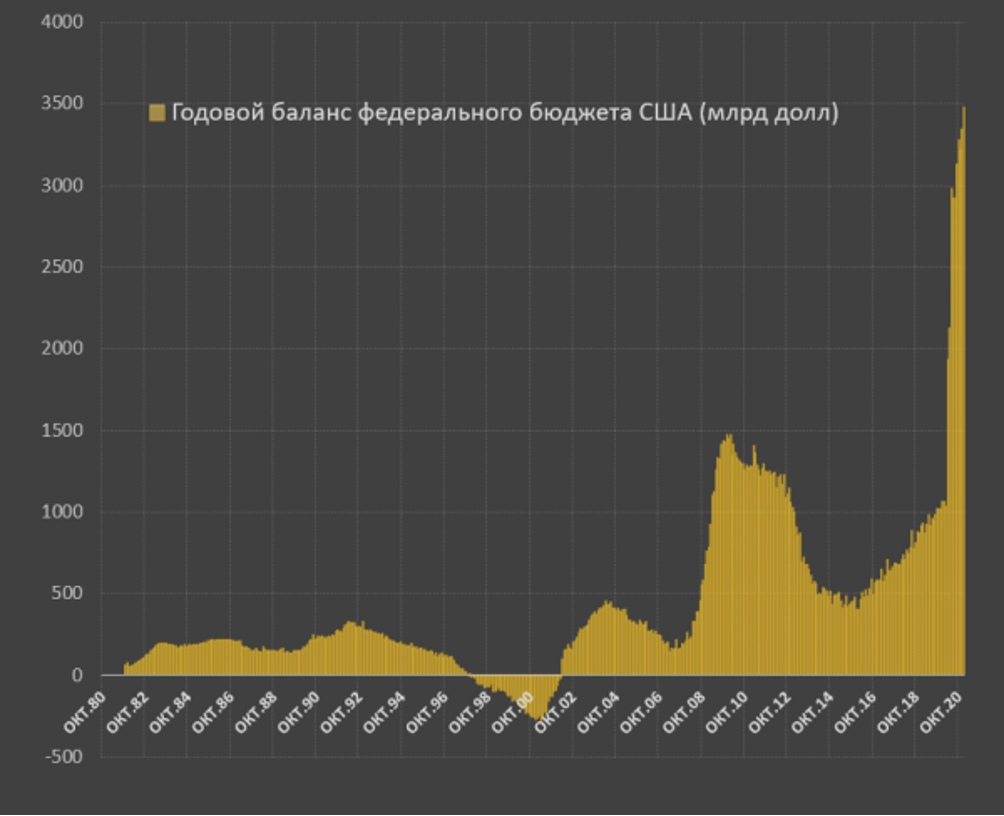

Дополнительным негативным фактором является неизбежность дополнительной эмиссии. Как уже отмечалось в предыдущем разделе, эмиссия с точки зрения влияния на экономическую систему равносильна снижению ставки. Но сегодня капитал не воспроизводится: прибыль финансового сектора обеспечиваемся только за счёт эмиссии, реальный сектор при адекватной оценке инфляции не воспроизводится. Именно по этой причине глава ФРС всё время говорит о повышении ставки.

Но, фактически, поскольку от эмиссии отказаться нельзя, ставка падает. То есть, растут убытки всех субъектов экономики, что требует ещё большей эмиссии. Картина уже выглядит угрожающе (см. рис. ниже) и нет никаких надежд, что эту проблему удастся решить. Фактически маховик мировой экономики раскручивается всё сильнее и это значит, что всё менее значительные факторы могут её обрушить.

В такой ситуации серьёзная коррекция сама по себе может стать дестабилизирующим фактором и, что самое неприятное, макроэкономические модели не могут тут дать никакого разумного прогноза, поскольку система давно находится вне рамок, для которых эти модели были написаны. Грубо говоря, все стрелки на всех шкалах уже давно в «красной» зоне и можно только ждать, как будут развиваться события.

Удачных вам выходных и предстоящей рабочей недели!