Период: 11 – 17 сентября 2020 г.

Главная новость. На этой неделе главной новостью стало решение третейской группы ВТО о том, что пошлины на китайские товары, введенные США при Трампе противоречат некоторым статьям Генерального соглашения по тарифам и торговле. Разумеется, последовала резкая реакция Трампа, но о выходе США из ВТО он пока не говорил.

ВТО – один из главных бреттон-вудских институтов, решение о создании которого было принято на Бреттон-Вудской конференции в 1944 году. Оформлялось ВТО долго (на первом этапе действовало как раз Генеральное соглашение о тарифах и торговле, ГАТТ). Трамп, экономическая модель которого предполагает отказ от глобальных рынков, сделал ВТО одной из своих главных мишеней и решение в пользу Китая может существенно ускорить процесс разрушения этого системного института.

Фактически, это решение показало, что Китай в схватке «Трамп vs Байден» выступает на стороне Байдена, который представляет интересы финансовых глобалистов. По крайней мере в экономической сфере.

Макроэкономика

В Японии в июле промышленное производство подскочило на 8.7% в месяц, но годовой спад силён (-15.5%). Похожая история в еврозоне: +4.1% в месяц и -7.7% в год. В США производство в августе +0.4% в месяц (4-месячный минимум) и -7.7% в год (в июле было -7.4%).

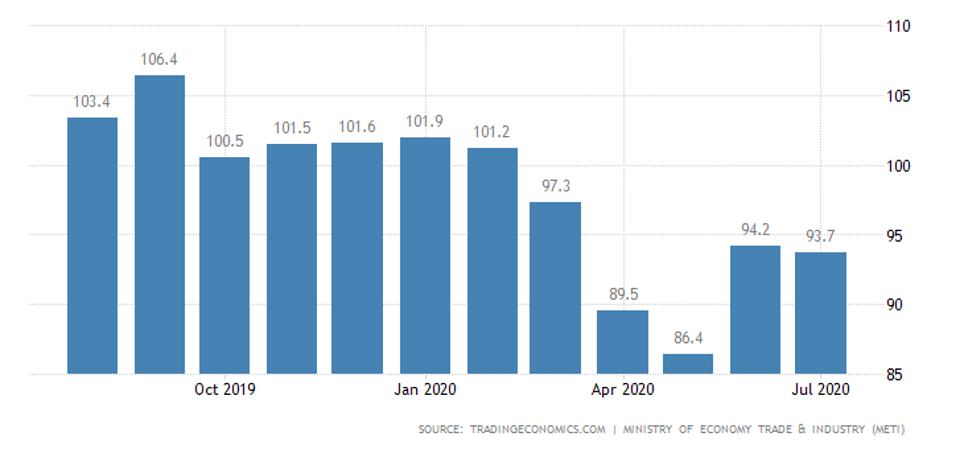

Активность сферы услуг в Японии в июле снова упала после одинокого подскока в июне:

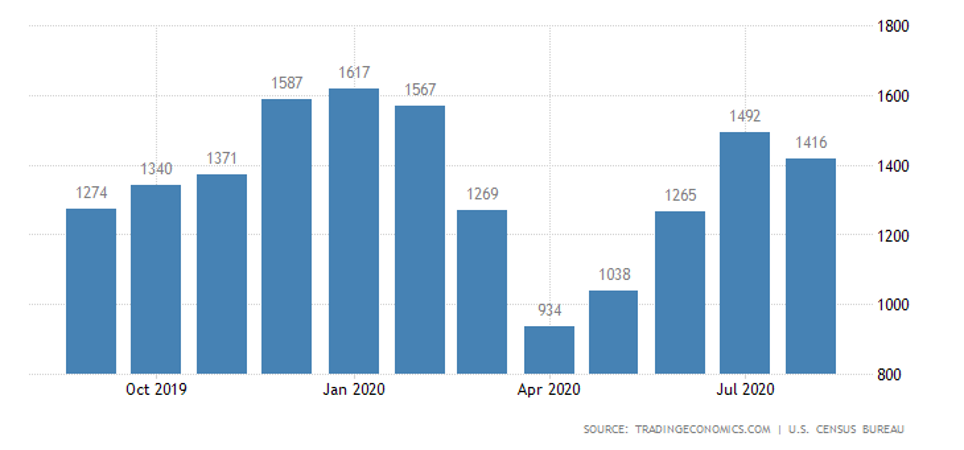

Строительные показатели США в августе стали замедляться после

прежнего всплеска, связанного с рекордно дешёвой ипотекой:

Инфляция во Франции в августе -0.1% в месяц и +0.2% в год — повторение минимума за 4 года. В Италии CPI +0.3% в месяц и -0.5% в год — повторение рекордного минимума за все 58 лет наблюдений.

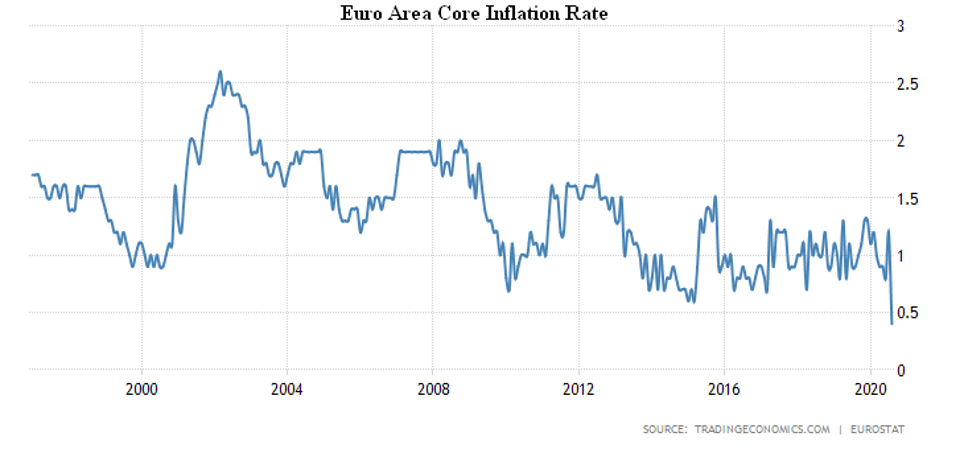

В еврозоне -0.4% в месяц и -0.2% в год (минимум с весны 2016-го); без еды, топлива, алкоголя и табака рекордное дно +0.4% в год:

В Японии цены без еды и топлива -0.4% в год — это 4-летний минимум.

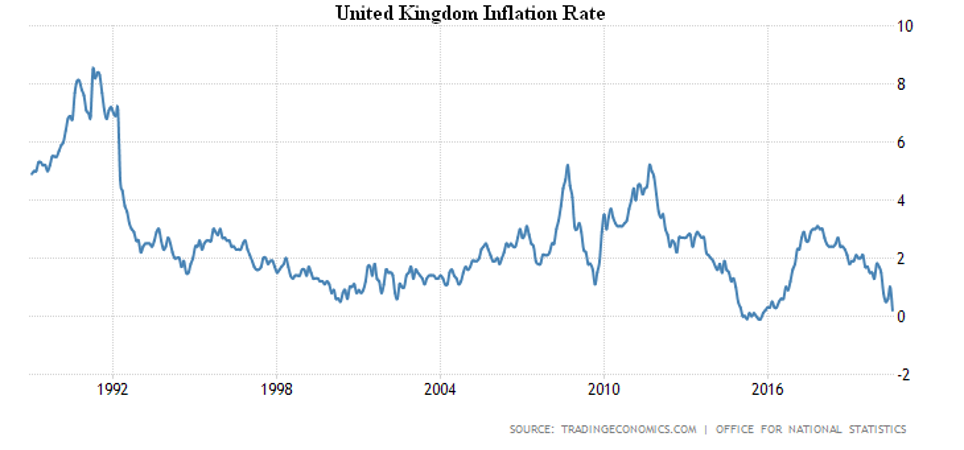

Инфляция в Британии в августе -0.4% в месяц (дно с января 2019-го) и +0.2% в год (минимум с декабря 2015-го):

Средняя зарплата в Британии в мае-июле упала на 1.0% в год после -1.2% в апреле-июне, которые были худшими за 11 лет.

Обращения за пособиями по безработице в США уменьшились, но общее число получателей опять выросло, уже до 29.8 млн.

Розничные продажи в США в августе выросли на 0.6% в месяц вместо ожидаемых +1.0%, июль тоже пересмотрели вниз; чистые продажи уже в минусе (-0.1%) — скоро туда же уйдёт и показатель в целом.

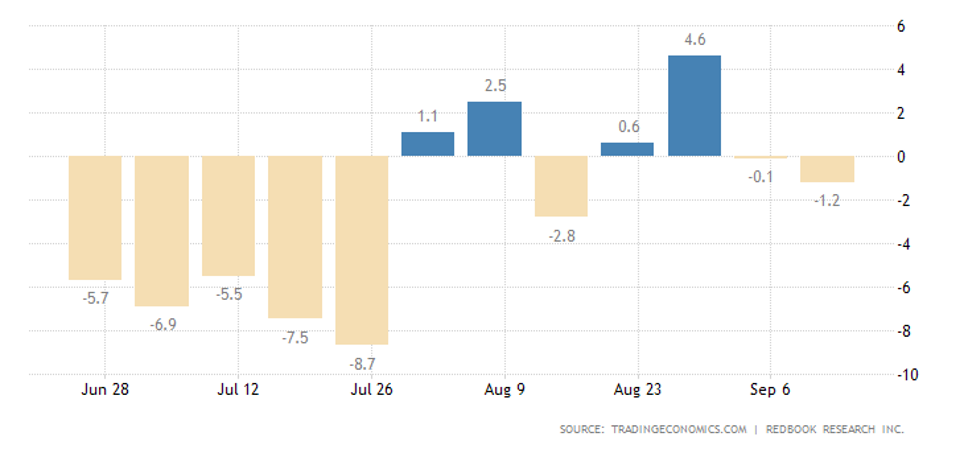

Монитор розничных продаж в США от Redbook в сентябре вернулся в годовой минус:

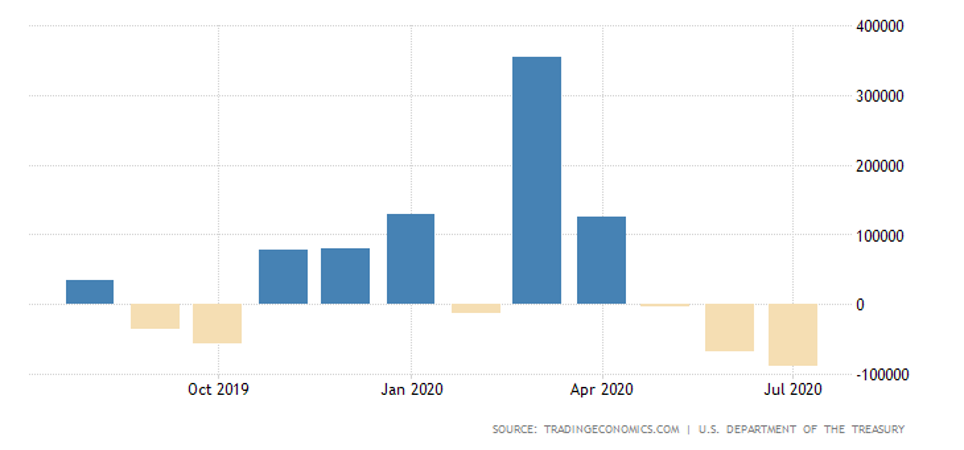

Иностранные инвесторы в июле уменьшили покупки гособлигаций США в 10.5 раза против июня:

ФРС США оставила денежную политику прежней, но в Комитете по открытым рынкам (структура, принимающая соответствующие решения в рамках ФРС) нашлись 2 диссидента — вкупе с повышением прогнозов по ВВП и безработице рынок воспринял это как признак недовольства чрезмерной мягкостью ЦБ и сигнал его неготовности расширять стимулы. Это стало формальным поводом для падения фондовых рынков.

Банк Англии не изменил ставки и размеры стимулов, но дал понять, что может убрать ставку в минус и расширить покупки активов, если ситуация в экономике ухудшится и/или инфляция замедлится ещё сильнее.

Банк Японии оставил всё как было и слегка улучшил оценку состояния экономики.

ЦБ Бразилии тоже ничего менять не стал и открытым текстом заявил, что шансы на новые стимулы минимальны или даже отсутствуют.

ЦБ Индонезии оставил ставки на месте, но продлил смягчение резервных требований для банков, кредитующих малый бизнес.

ЦБ ЮАР ничего не поменял, но ухудшил прогнозы по экономике — тем не менее, уже в 2021 году он готов поднять ставки.

Банк России, кажется, завершает цикл монетарного смягчения, ставка осталась на прежнем уровне.

Основные выводы: Судя по всему, события III квартала (до окончания которого осталось 2 недели) показали не только то, что восстановительный рост оказался менее значительным, чем ожидалось большинством экспертов, но и то, что кризисный потенциал мировой экономики очень высок. Явные дефляционные признаки на фоне колоссальной эмиссии говорят о том, что никто не хочет инвестировать в реальный сектор и, соответственно, нет ни роста зарплат, ни сокращения безработицы.

Мы уже неоднократно объясняли этот феномен, связанный с тем, что в период действия экономической модели «рейганомики», с её непосредственным стимулированием частного спроса, накопились колоссальные структурные искажения. В США, Китае и странах Западной Европы они достигают 25% от реального ВВП (то есть объём стимулирования спроса составляет примерно четверть от ВВП), хотя механизмы этого стимулирования различны.

В США, например, проблемы, во-многом, связаны с тем, что в условиях кризиса начали расти сбережения домохозяйств, которые были крайне низкими последние десятилетия. Это обесценивает попытки дальнейшего стимулирования и, по нашему мнению, начавшийся структурный кризис уже не остановить. Впрочем, пока ещё есть теоретические шансы на возобновление оптимистического сценария, окончательно ситуация прояснится к конц.