15-21 июля 2023

Главная новость. Лето, новостей мало, но главная новость есть. Мы уже несколько месяцев пишем о промышленном спаде в США (по официальным данным, в реальности он идёт с осени 2021 года). Но в годовом масштабе он несколько компенсировался предыдущим восстановительным ростом. Опять же, в реальности этот рост закончился раньше, чем в конце 2022 года, но, повторяем, мы работаем с официальными данными США.

И вот, данные по росту промышленности США в годовом масштабе впервые после карантина показали спад, -0.4% в год — 1-й минус за последние 28 месяцев:

Рис. 1

Поскольку реальный спад продолжается с довольно постоянной скоростью, теперь этот показатель должен постепенно расти и дойти за полгода (то есть где-то к январю 2024 года) до показателей примерно минус 7-8%. Разумеется, в реальности его будут пытаться преуменьшить, но мне кажется, это будет достаточно сложно сделать. Во всяком случае, будем за этой ситуацией следить.

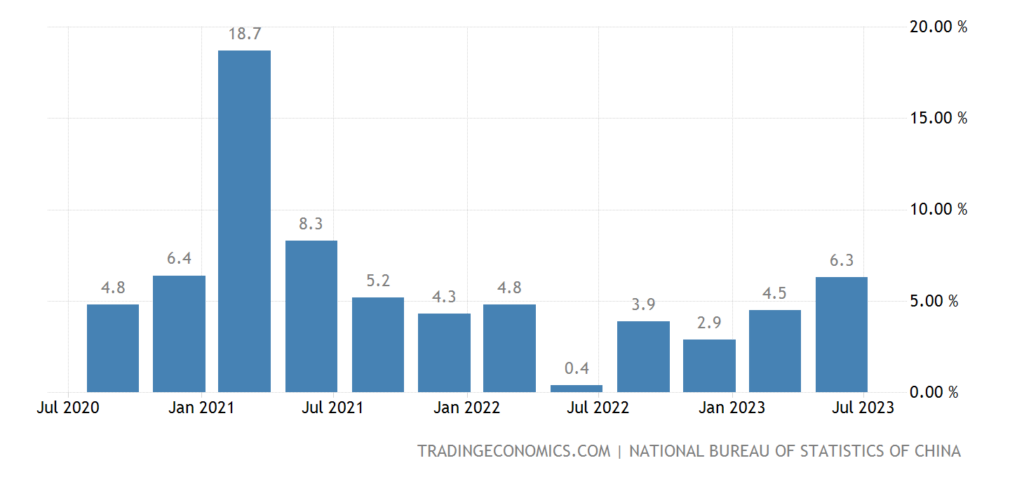

Макроэкономика. Уже скорее по привычке смотрим данные Китая. Они в целом опять разочаровали, так что уже отмеченный нами спад подтвердился. Хотя и есть небольшие просветы.

ВВП ускорился из-за эффекта низкой базы год назад, но заметно уступил прогнозам:

Рис. 2

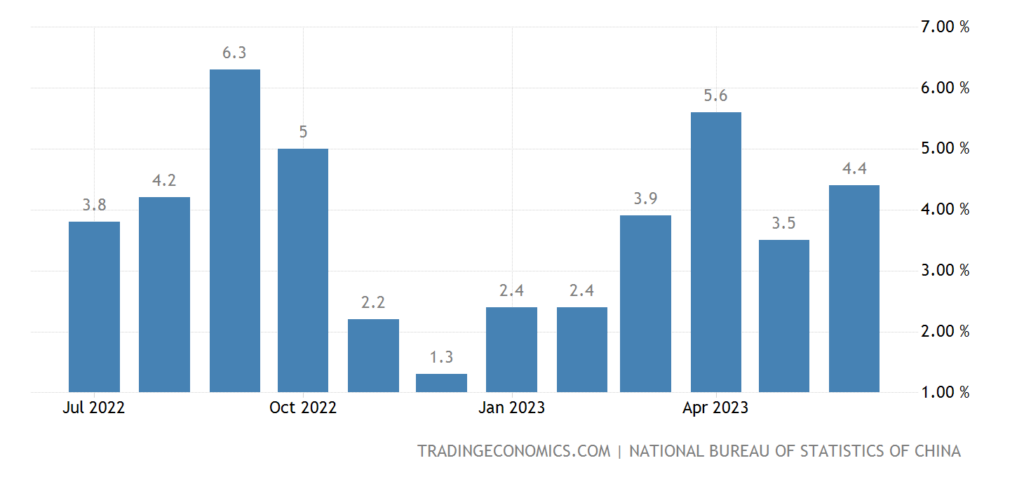

Зато промышленное производство их превзошло:

Рис. 3

Розничные продажи росли минимальным темпом за полгода:

Рис. 4

Инвестиции в основной капитал показали (без учёта 2020-го) худшую динамику за всю историю:

Рис. 5

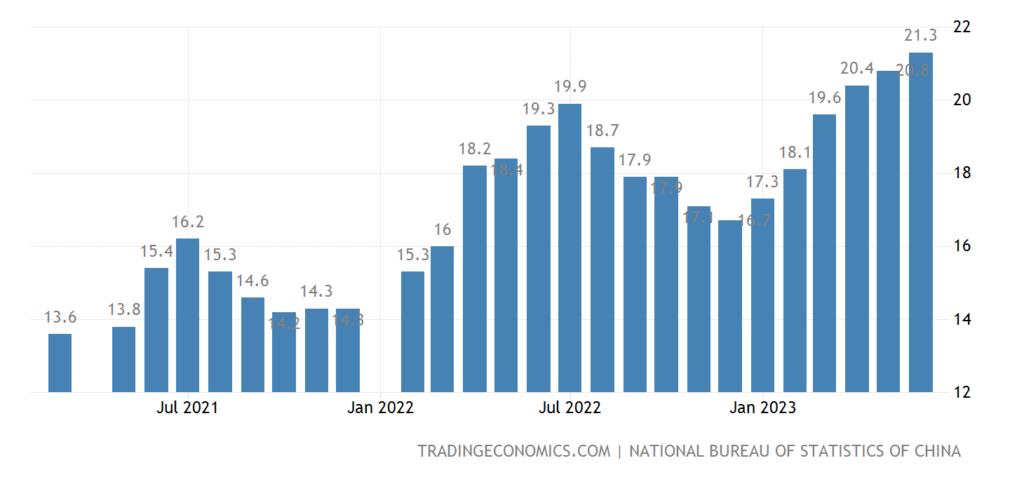

Рекордной оказалась и безработица среди молодёжи (21.3%):

Рис. 6

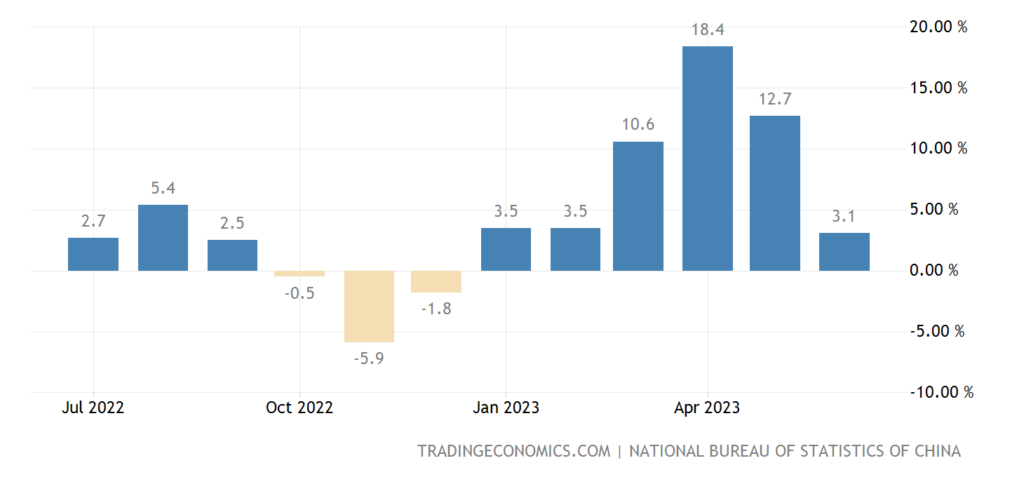

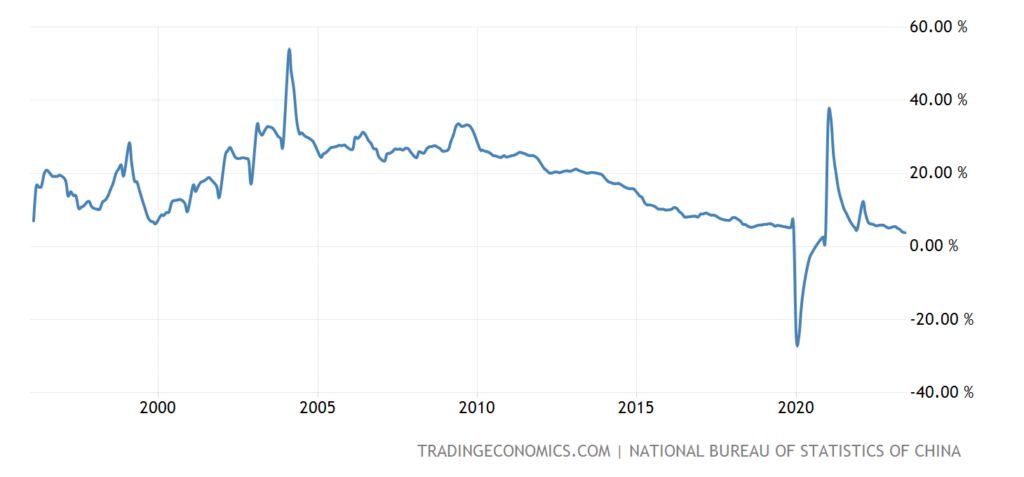

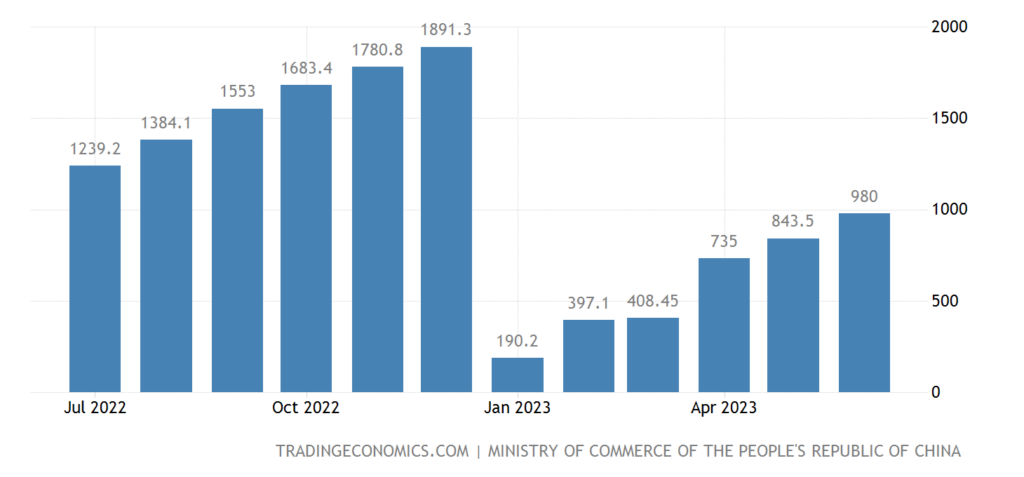

Наконец, прямые иностранные инвестиции снова ушли в минус:

Рис. 7

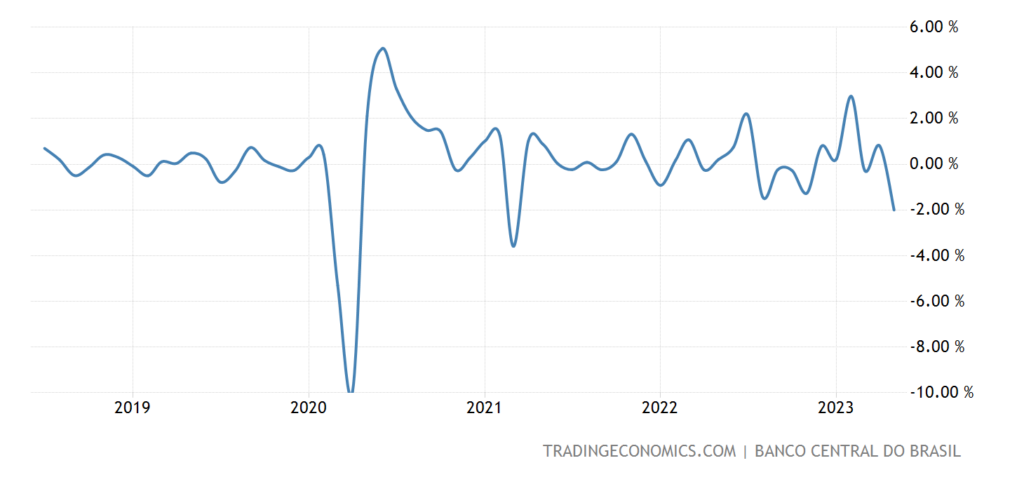

Экономическая активность в Бразилии -2.0% в год, не учитывая ковидного провала, это 5-летний минимум:

Рис. 8

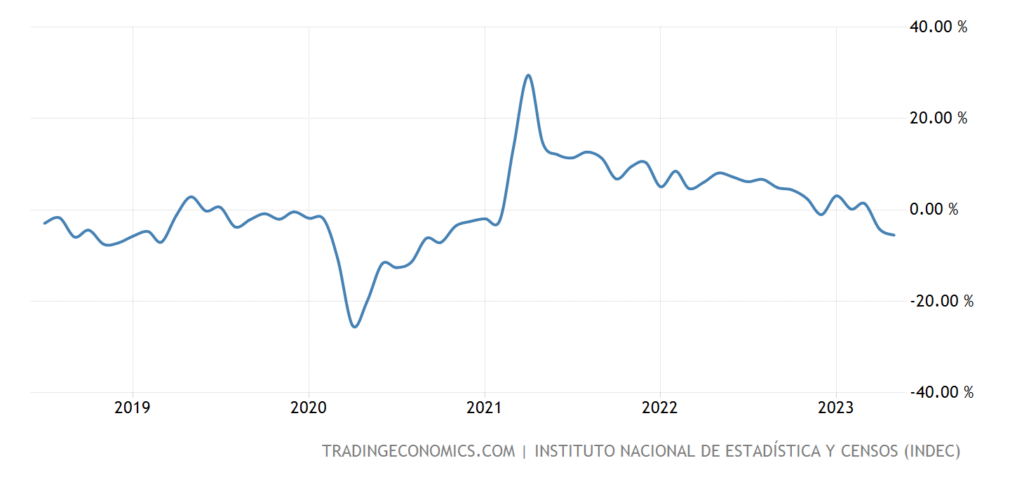

Похожая картина в Аргентине, где -5.5% в год:

Рис. 9

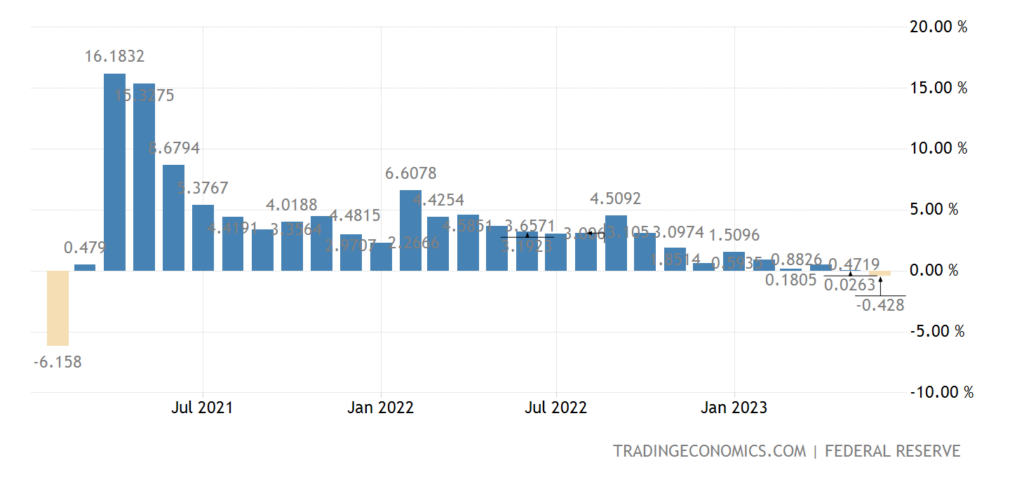

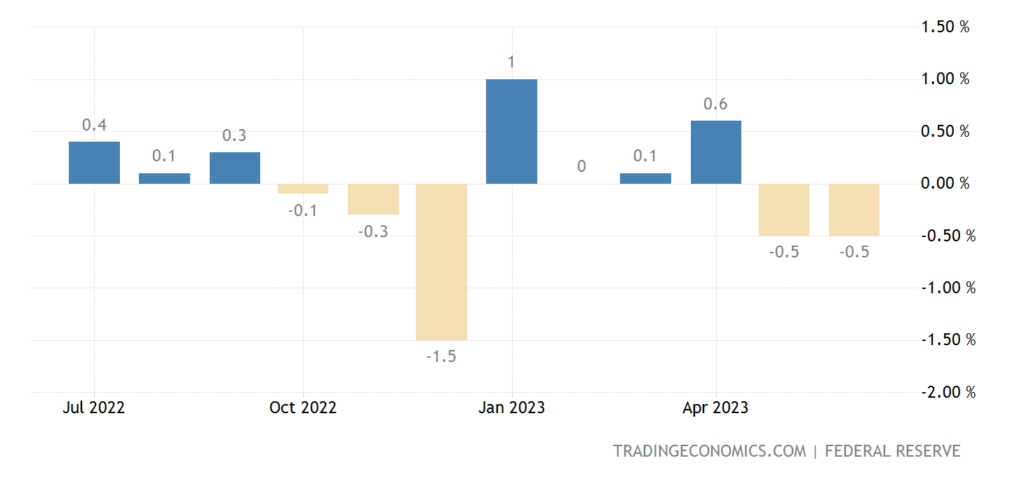

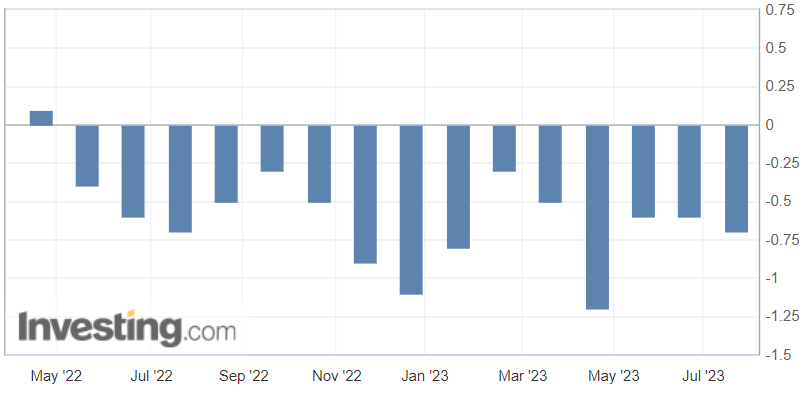

Промышленное производство в США -0.5% в месяц — 2-й минус подряд:

Рис. 10

С учётом главной новости это почти очевидно.

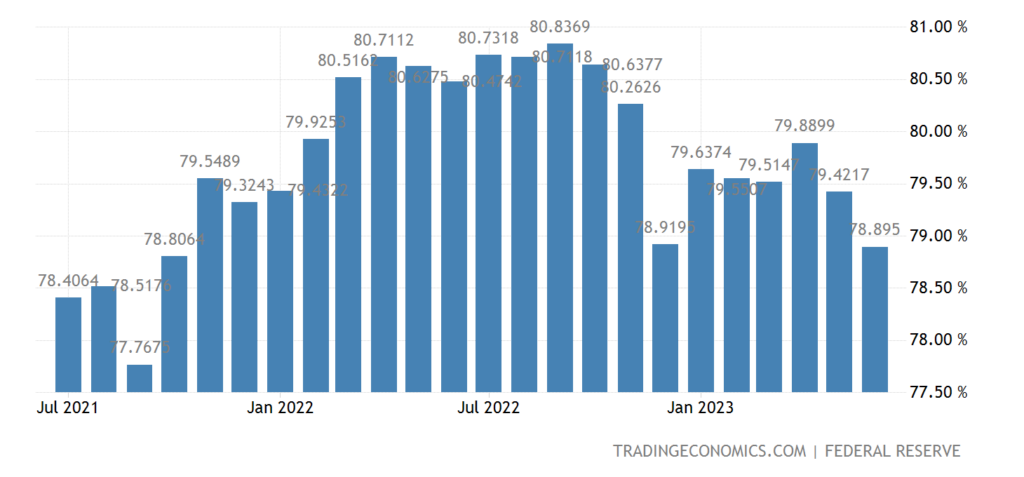

Загрузка производственных мощностей минимальна почти за 2 года (78.9%):

Рис. 11

Как в такой ситуации восстанавливать реальный сектор? Не очень понятно.

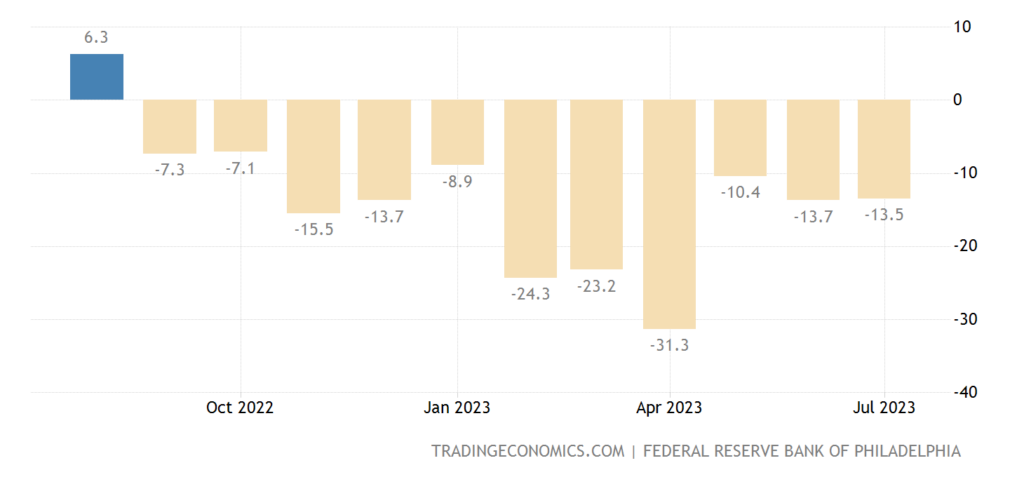

Индекс активности в зоне ФРБ Филадельфии в США держится в минусе 11 месяцев подряд:

Рис. 12

Индекс опережающих индикаторов в США -0.7% в месяц — 15-й минус подряд:

Рис. 13

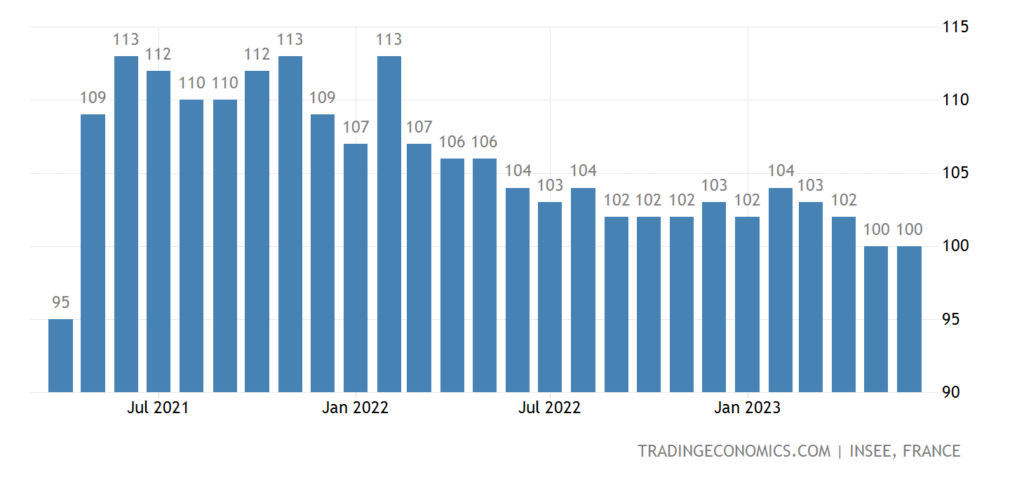

Индекс делового климата во Франции минимален за 27 месяцев:

Рис. 14

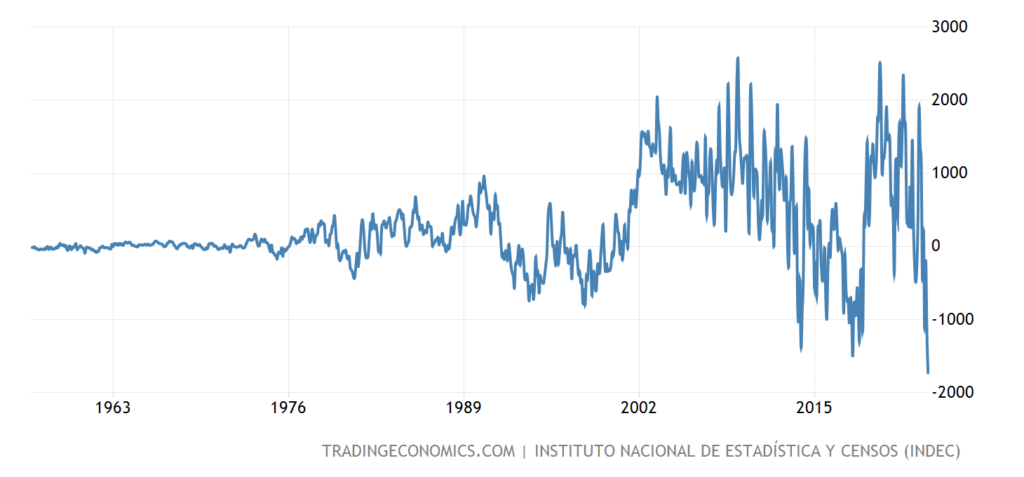

У Аргентины рекордный за всю историю сбора данных (66.5 лет) дефицит торгового баланса:

Рис. 15

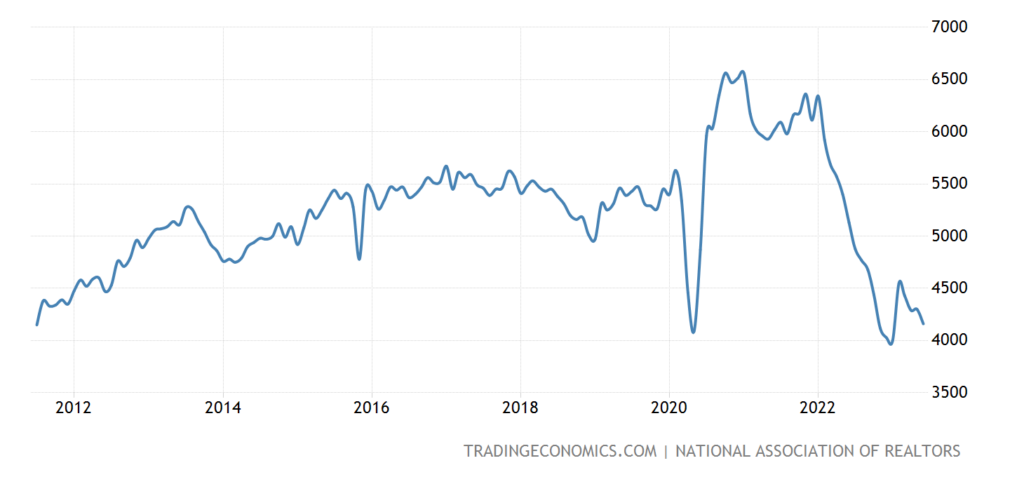

Продажи на вторичном рынке жилья в США слабейшие за 5 месяцев, 12-летний минимум уже недалёк:

Рис. 16

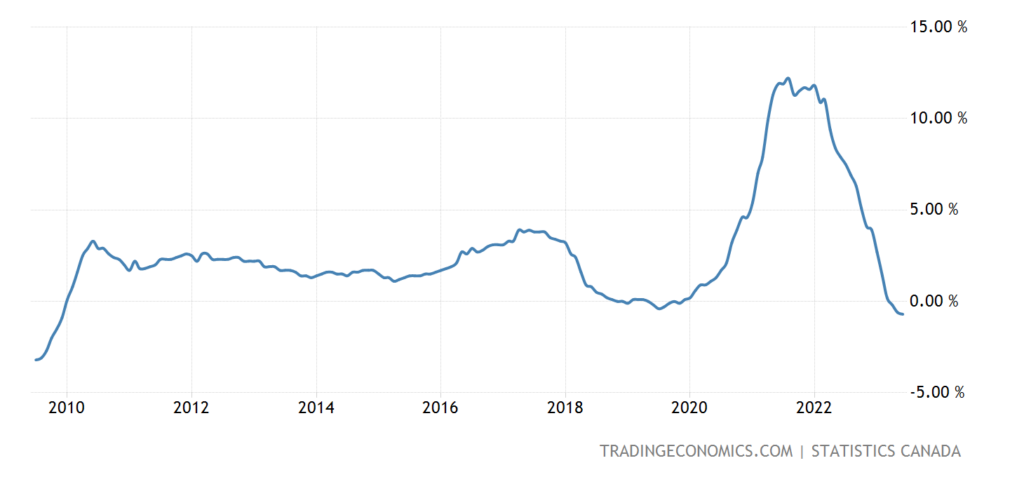

Цены новостроек в Канаде -0.7% в год — худшая динамика с конца 2009-го:

Рис. 17

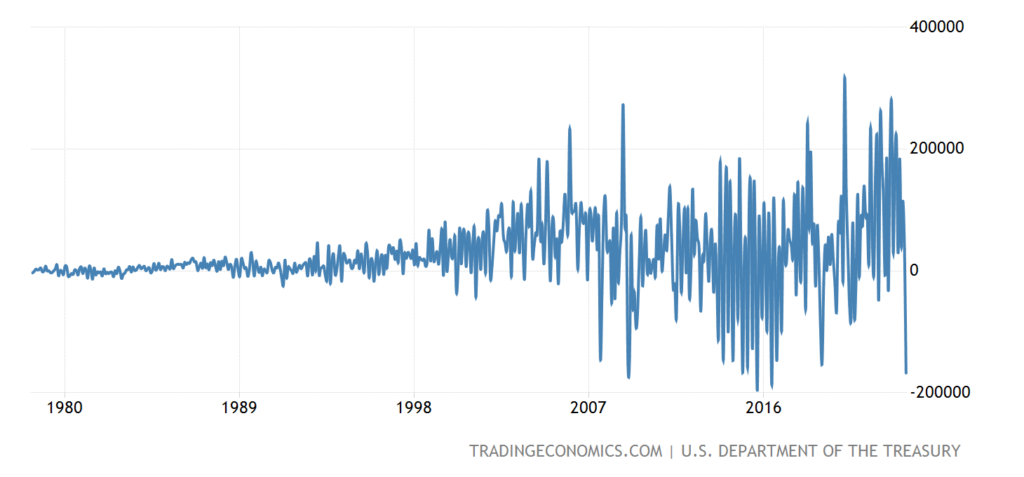

Чистый отток иностранного капитала из ценных бумаг США в мае был почти рекордным (-$167.6 млрд.), чуть хуже было лишь дважды, в 2015 и 2016 годах:

Рис. 18

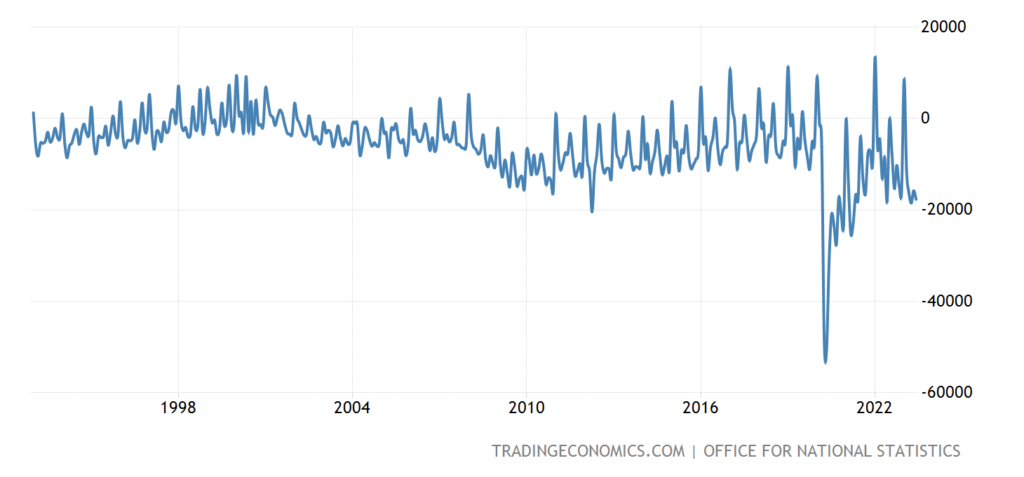

Дефицит бюджета Британии на уровне исторических пиков (без учёта всплеска из-за ковида):

Рис. 19

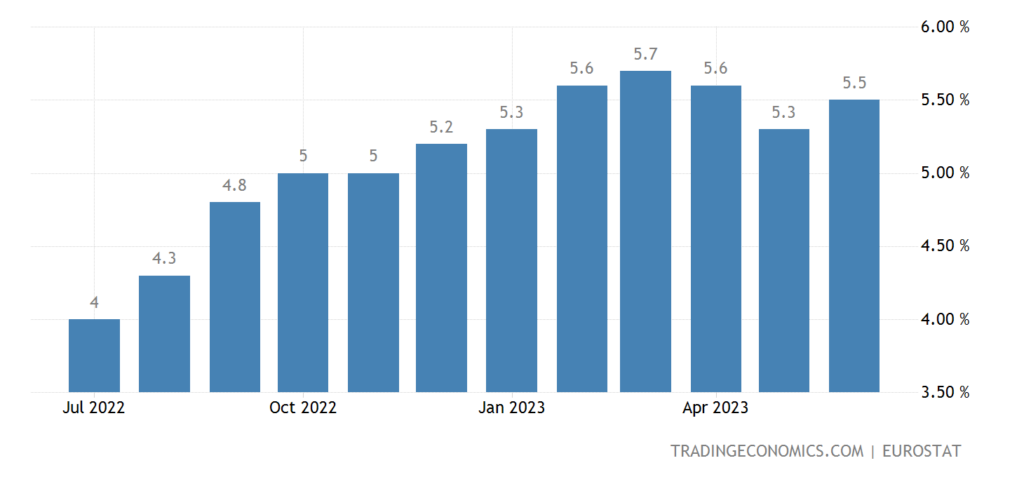

Чистый (без учёта волатильных компонент топлива и еды) CPI (индекс потребительской инфляции) еврозоны снова ускорился (до +5.5% в год):

Рис. 20

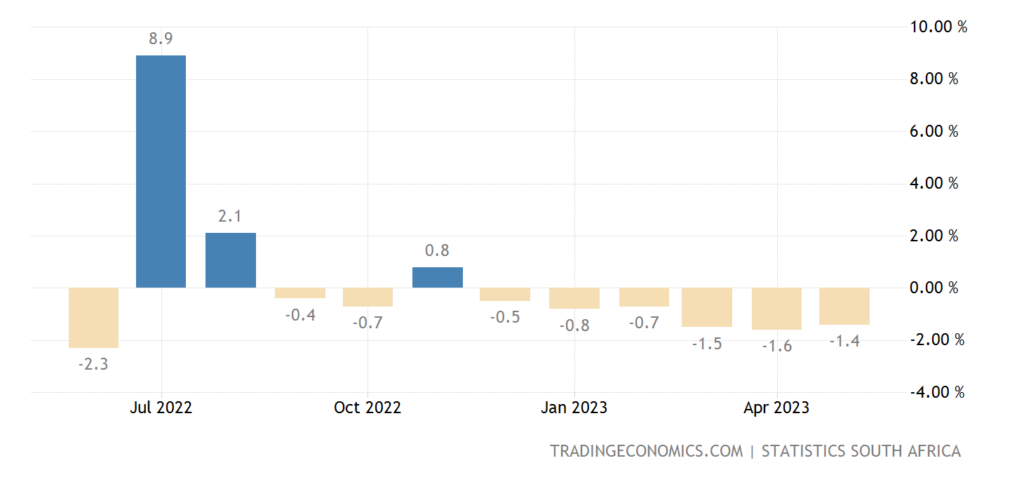

Розница ЮАР -1.4% в год — 6-й минус подряд:

Рис. 21

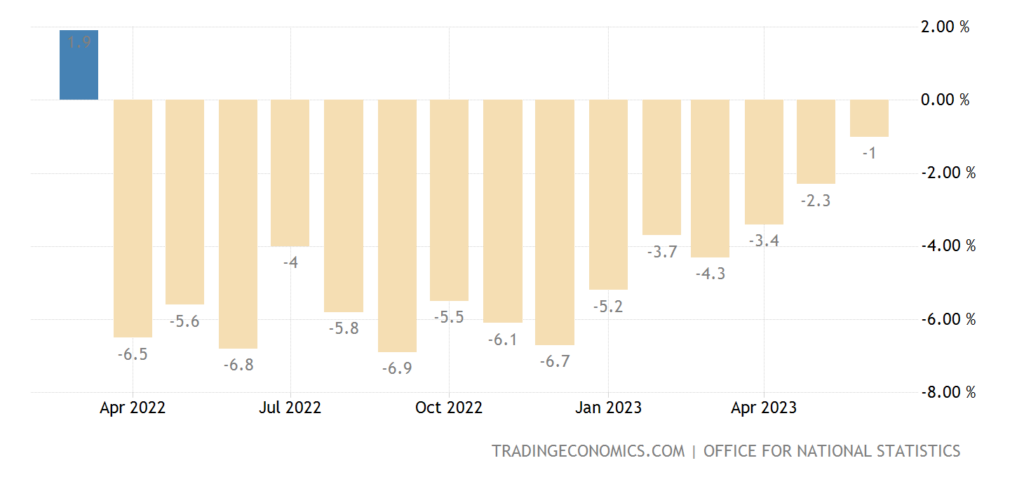

Розница Британии -1.0% в год — 15-й минус подряд:

Рис. 22

ЦБ Турции повысил процент на 2.5% до 17.5%. ЦБ Китая оставил ставки прежними после их сокращения месяцем ранее. Ничего не стал менять и ЦБ ЮАР.

Основные выводы. Как уже отмечалось в первом разделе, лето. Событий мало, точнее, мало экономических событий, политических как раз много, поскольку экономический кризис уже вызывает политические последствия.

Структурный кризис в мировой экономике продолжается как обычно: то тут, то там что-нибудь ухудшается. Но очень интересно, как поведут себя денежные власти США в части констатации промышленного спада. Либо проигнорируют и спад усилится, либо начнут как-то показывать, что ситуация улучшается. Это главная интрига ближайших недель. Кстати, а дефляционные тенденции в промышленности они при этом исправлять будут? Тоже интересно.

Ну а пока желаем всем приятных отпусков, а если до них далеко — хороших выходных и не очень обременительной трудовой недели!

Возможно только у меня отсутствует звук в видео 🙁

Не только у вас. Причем звук пропал во всех обзорах предыдущих тоже. Системная ошибка на сайте какая-то. Проверял на планшете — тоже самое.

Рис 7 (прямые иностранные инвестиции Китая) — график и текст не совпадают.

Чтобы понять, где же там минус, надо обратиться к первоисточнику https://tradingeconomics.com/china/foreign-direct-investment и в дополнительной таблице посмотреть на отрицательное значение.