Период: 13 – 19 февраля 2021 г.

Главная новость: Собственно, их две, но тесно связанные. Первая, скажем аккуратно, серьёзное разочарование в концепции «зелёной энергетики», связанное с событиями на юге США, в частности, в Техасе. Неожиданно оказалось, что риски этой модели сильно выше, чем все рассчитывали, эксперты, в том числе. И, соответственно, стоимость обслуживания этой модели может оказаться куда больше, чем предполагалось.

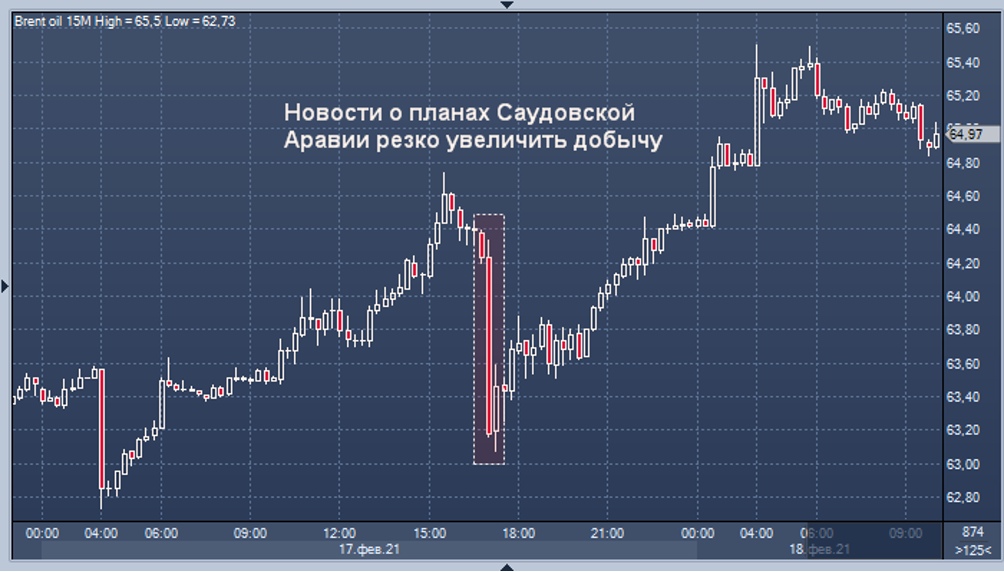

Вторая новость – сильный рост цен на многочисленные группы активов. Нефть ещё можно оправдать локальным похолоданием, особенно с учётом спекулятивных рывков:

Но, при это нужно не забывать, что в целом этот рост начался ещё до похолодания в США, с которым связано существенное падение добычи в этой стране.

А вот цены на медь, которая достигла 8-летнего пика, объяснить этим обстоятельством уже никак не возможно. Да, рост спроса Китая имеет место, но рост продолжается уже почти год, Китай просто возвращается на доковидные показатели экономики, так что ничего неожиданного в этом спросе нет:

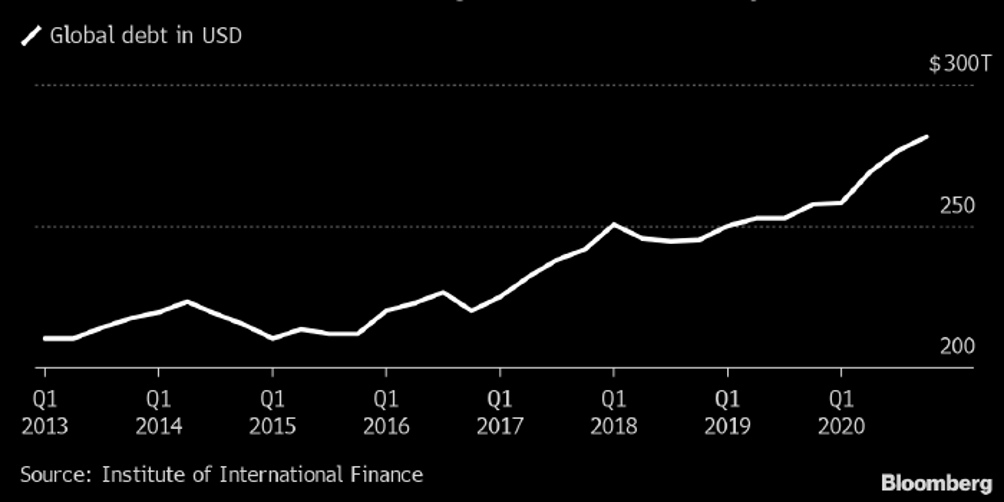

Сюда нужно добавить постоянный рост совокупного долга:

Макроэкономика

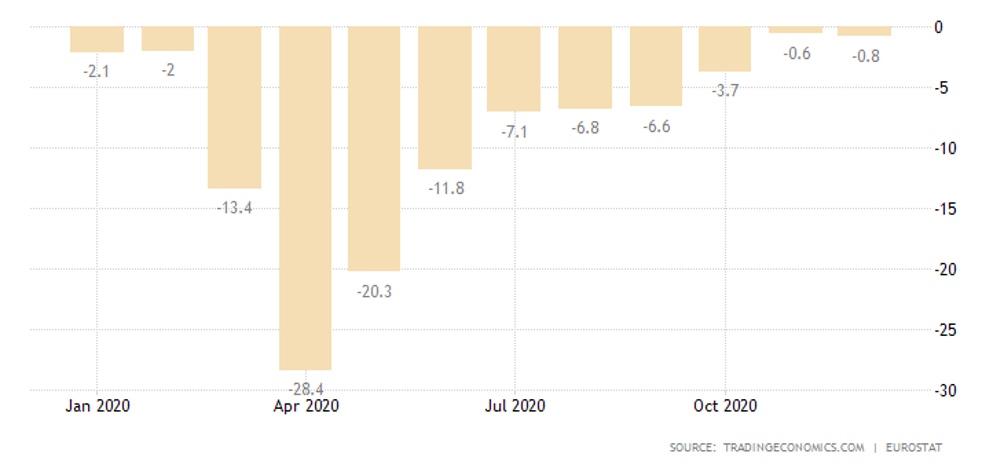

ВВП еврозоны в 4 кв. упал на 0.6% в квартал, отчего годовой спад ускорился с -4.3% до -5.0%.

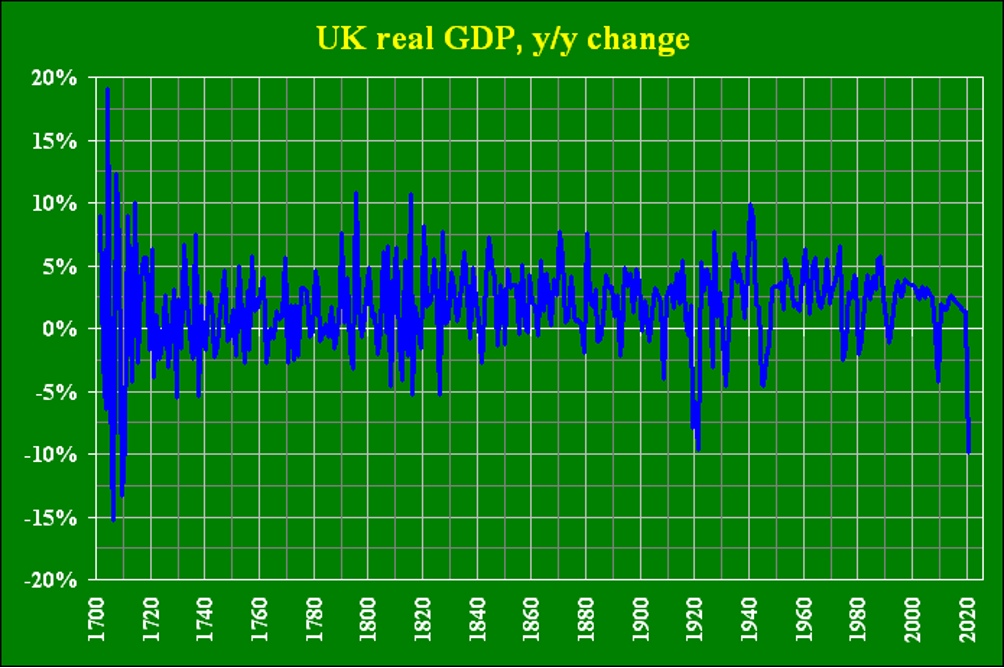

А вот ВВП Британии в 4 кв. вырос на 1.0% в квартал, благодаря чему годовой спад уменьшился до -7.8%.

В целом за 2020-й экономика упала на 9.9% – слабее, чем в 1921-м (-9.7%) и худшая динамика с «великого мороза» 1709-го:

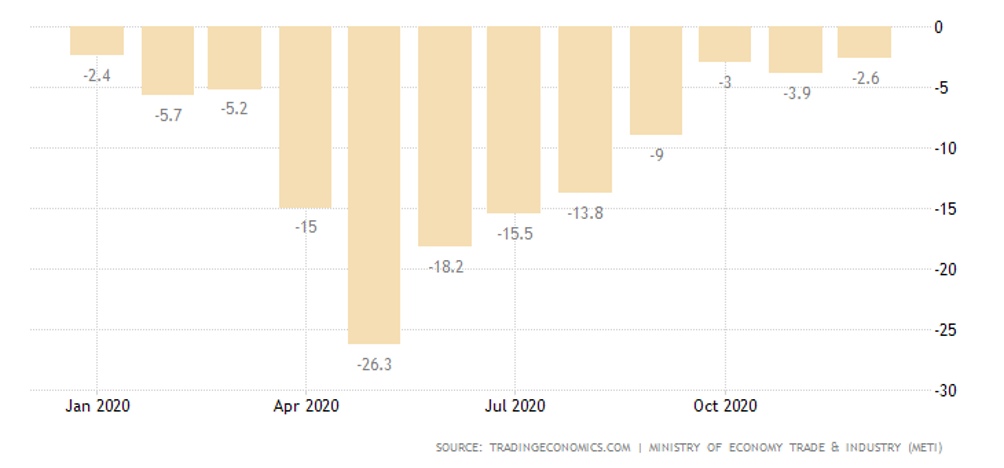

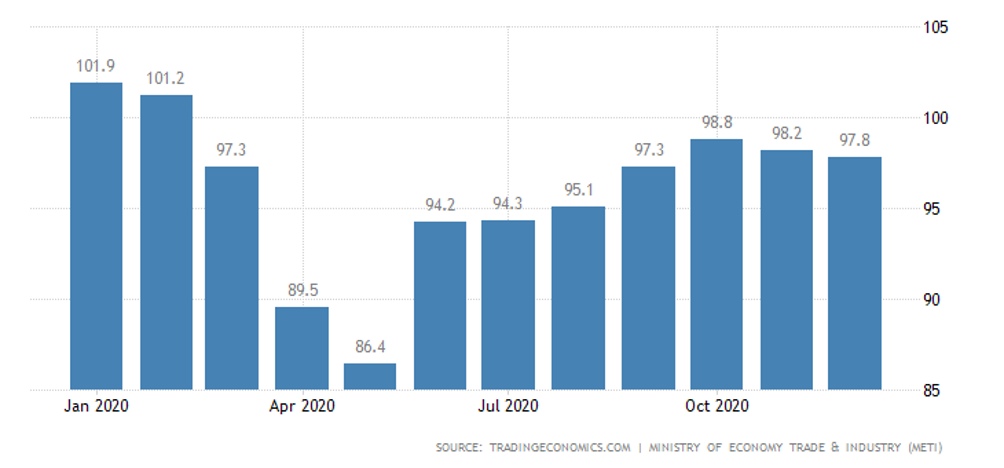

Промышленное производство в Японии в декабре упало на 1.0% в месяц (2-й подряд минус), годовой спад сохраняется (-2.6%):

Похожая картина в еврозоне:

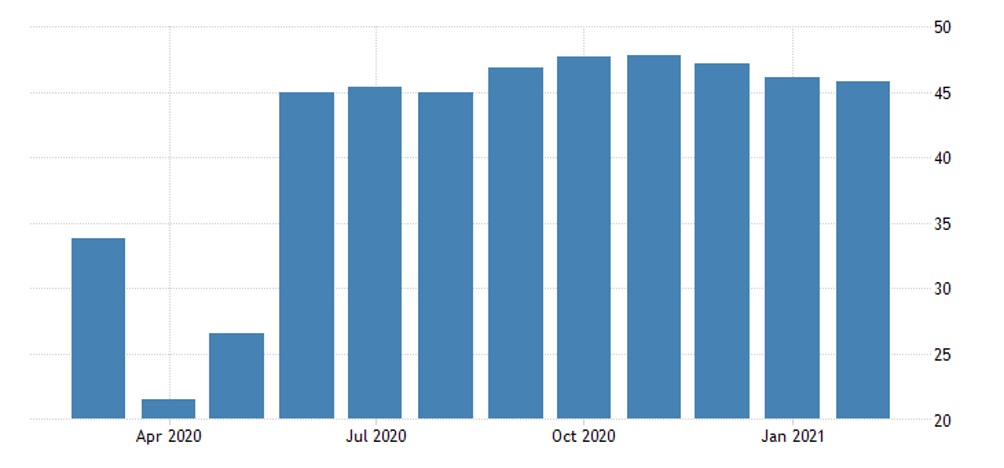

Активность сферы услуг Японии снова сократилась:

Что подтверждает отраслевой PMI:

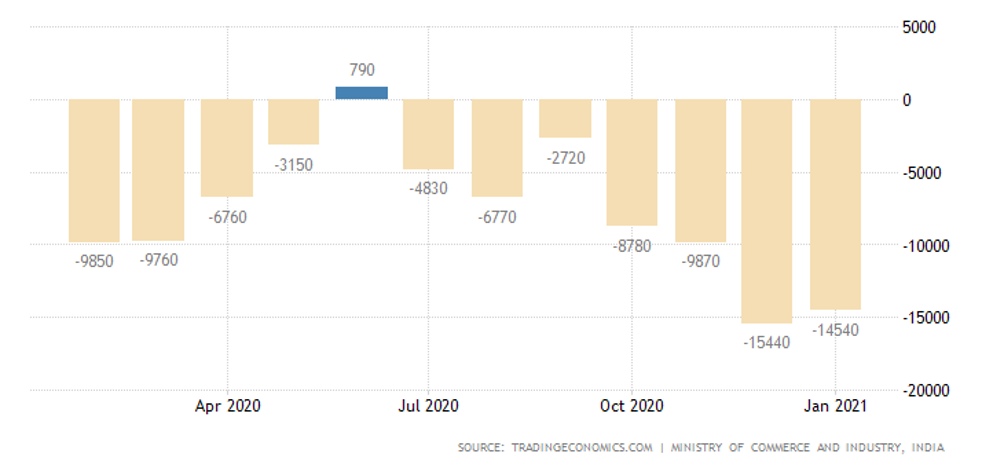

Торговый дефицит Индии близок к худшим значениям:

Запасы нефти в США продолжают активно сокращаться, отчего цены на нефть вернулись на годовой пик (см. картинку в первом разделе).

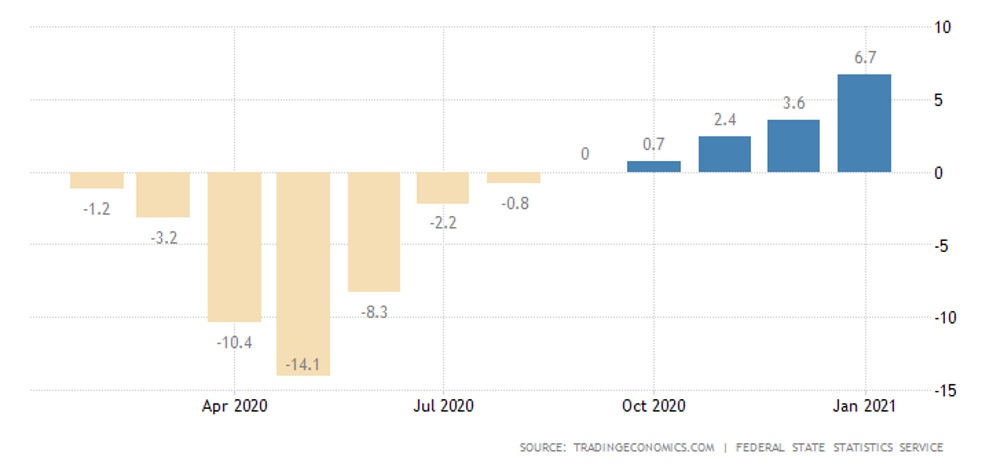

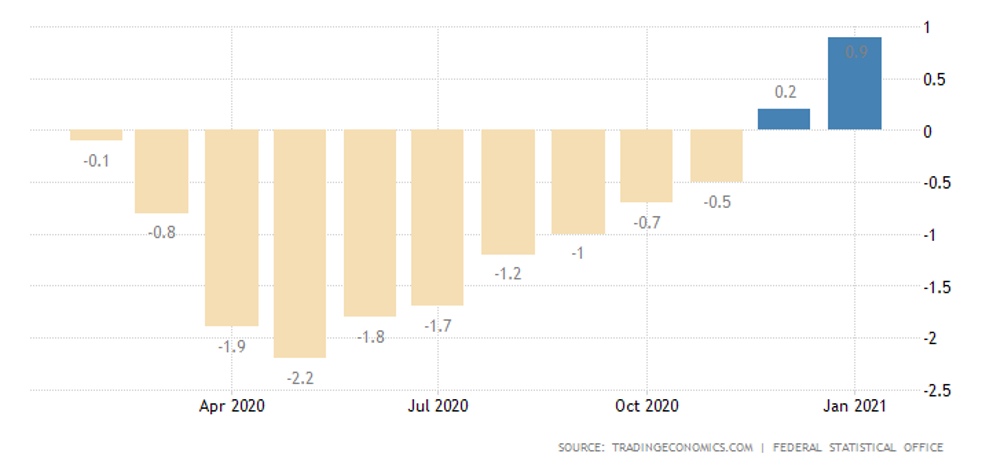

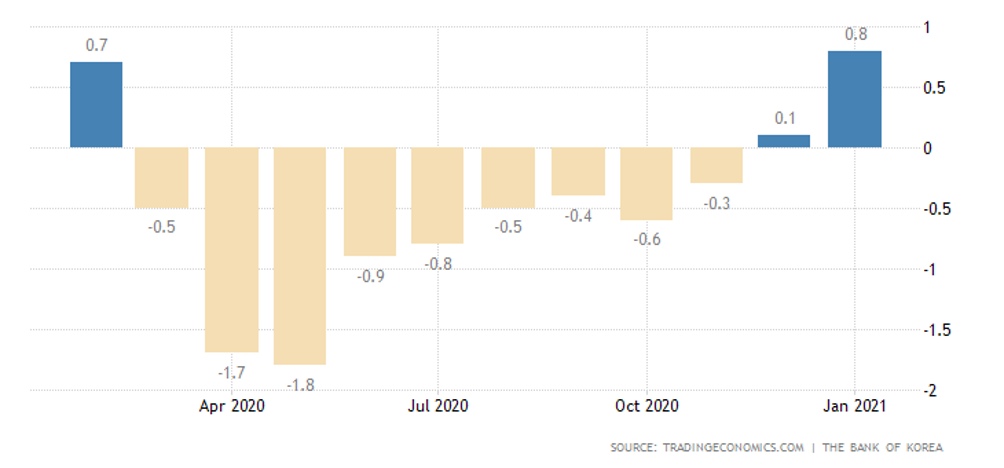

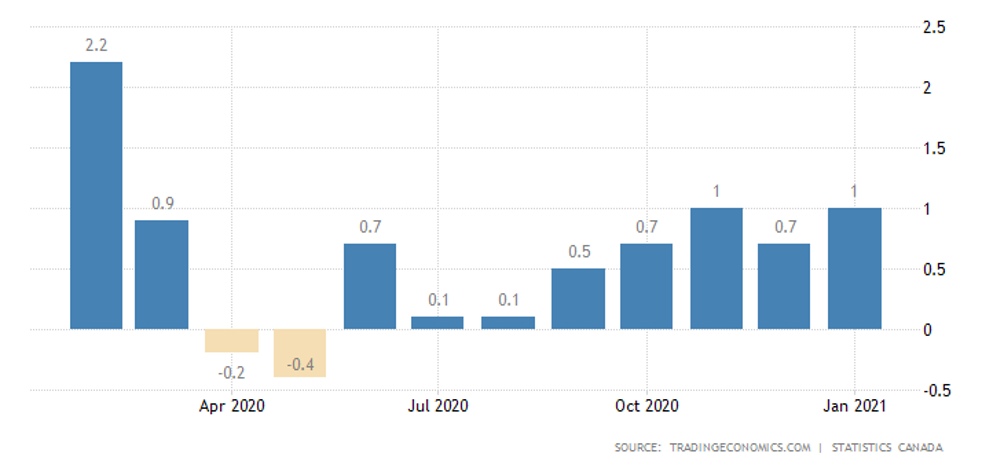

PPI (промышленная инфляция) России максимален с мая 2019-го (+6.7% в год):

В Германии – с июля 2019-го:

В Южной Корее – с января 2020-го:

Общий рост цен в Канаде максимален за год:

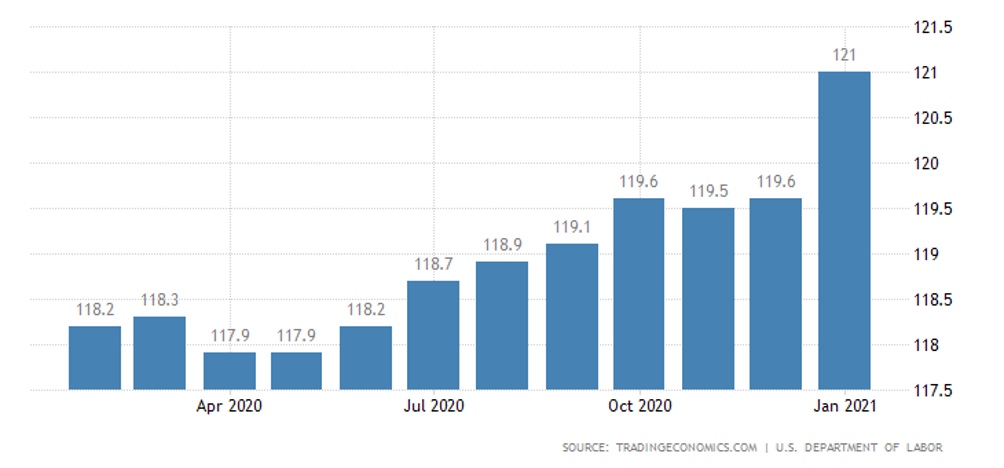

PPI США подскочил на 1.3% в месяц – максимум за все 11 лет наблюдений. Годовой рост наибольший с конца 2019-го (+1.7%).

Без еды и топлива +1.2% в месяц и +2.0% в год:

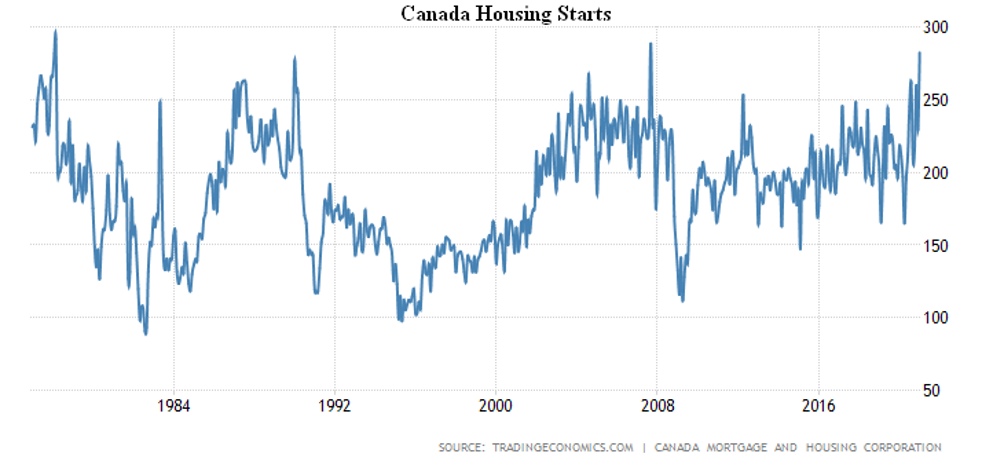

Канадские новостройки в январе почти рекордные: пузырь жилья и в этой стране:

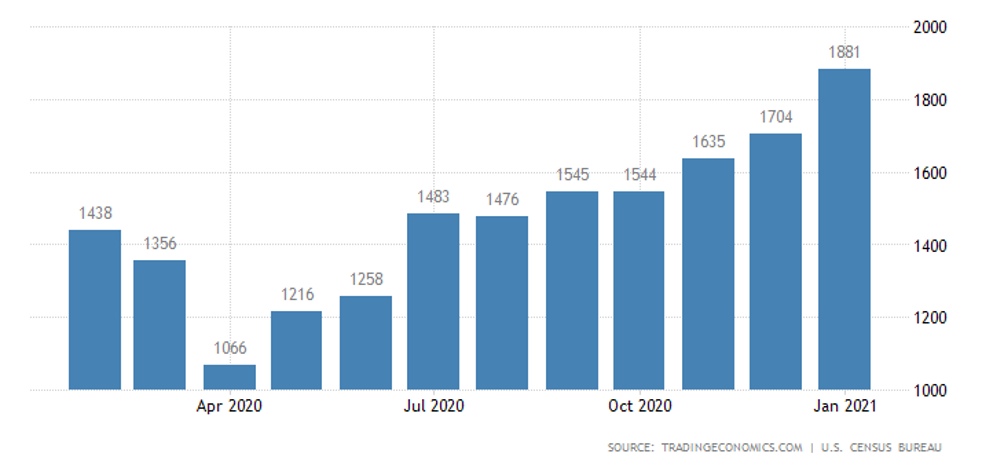

Разрешения на строительство в США максимальны за 15 лет:

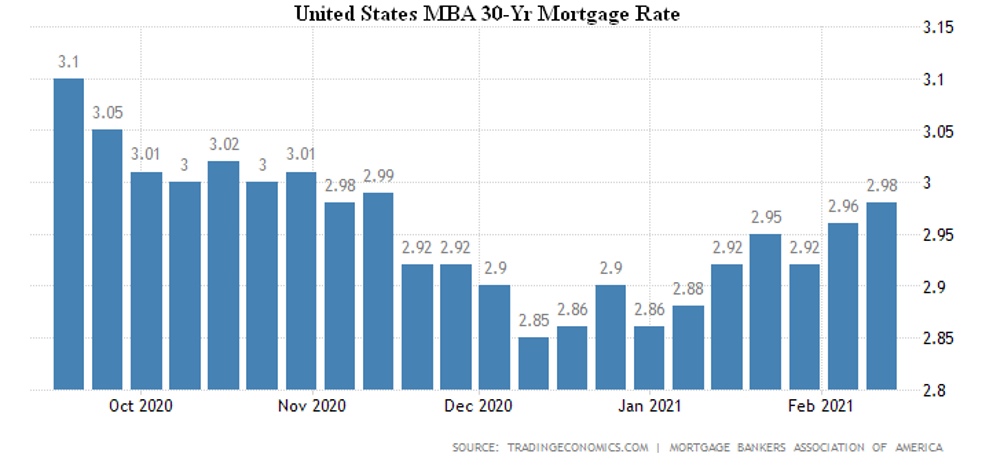

Заявки на ипотеку в США падают 2 недели подряд, поскольку ставка по 30-летней ипотеке на пике за 3 месяца:

А доходность 10-летних гособлигаций США на годовом максимуме:

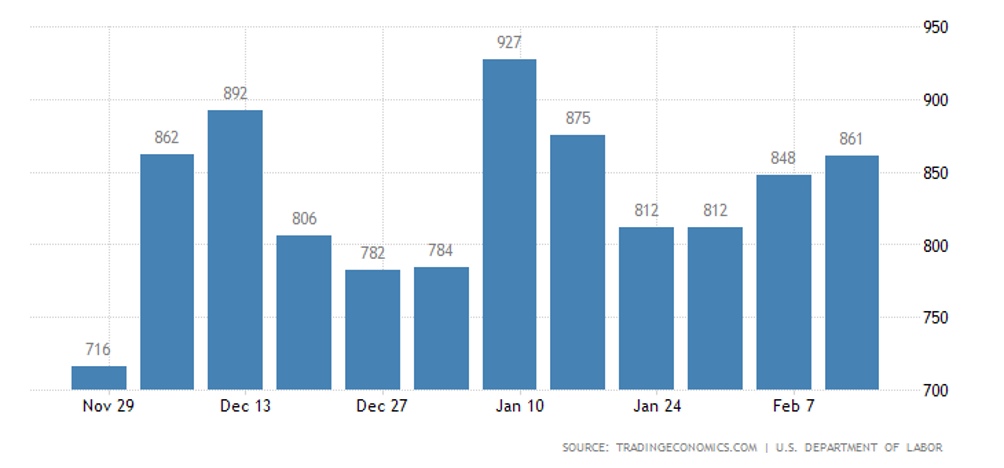

Первичные обращения за пособиями по безработице в США на пике за 4 недели:

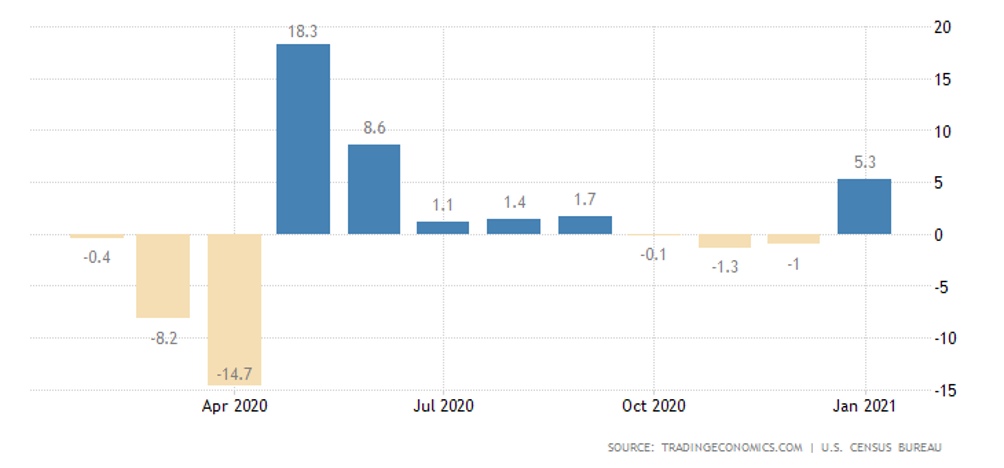

Новые стимулы взметнули розницу в США в январе на 5.3% в месяц,

Годовой рост (+7.4%) максимален с сентября 2011-го:

Зато в Британии всё наоборот: -8.2% в месяц – антирекорд с апреля 2020-го и более чем втрое хуже ожиданий. Соответственно, -5.9% в год – минимум с мая 2020-го и первый минус с июня.

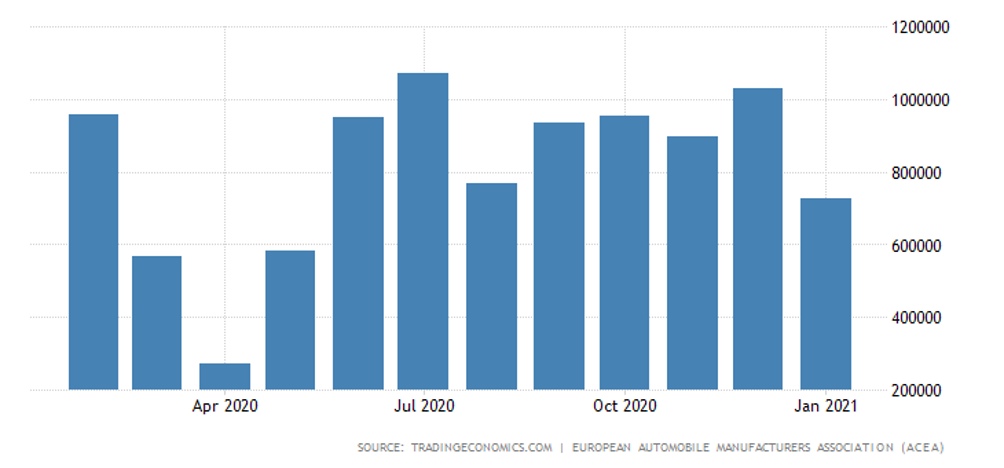

Продажи автомобилей в еврозоне в январе худшие с мая 2020-го:

ЦБ Индонезии срезал ставку на 0.25% до 3.50% и уменьшил прогнозы по ВВП. ЦБ Турции сохранил ставки на месте вопреки ожиданиям их снижения. Протокол ФРС подтвердил её готовность продолжать денежную накачку.

Основные выводы: Ещё летом мы говорили о том, что в мировой (и американской) экономике начался структурный кризис. Который, в соответствии с теорией, изложенной в книге «Воспоминания о будущем. Идеи современной экономики», должен иметь темпы спада около 1% в месяц, как в 1930-32 гг. Однако приведенные выше цифры заведомо ниже во всех странах. Почему?

Связано это с уже упомянутыми мерами стимулирования. Статистические органы и бухгалтерские структуры научились переводить эмиссионные доллары (евро и другие валюты) в номинальный рост добавленной стоимости. Это увеличивает формальные показатели ВВП даже на фоне существенного спада. Вычленить эту фиктивную долю ВВП крайне сложно, по нашим оценкам для США она составляет на сегодня около 7 триллионов долларов. То есть, реальный ВВП США не 21-22 триллиона $, а 14-15 (что чуть меньше, чем ВВП Китая). Или, иными словами, вместо довольно большого спада нам показывают небольшой, или даже незначительный рост.

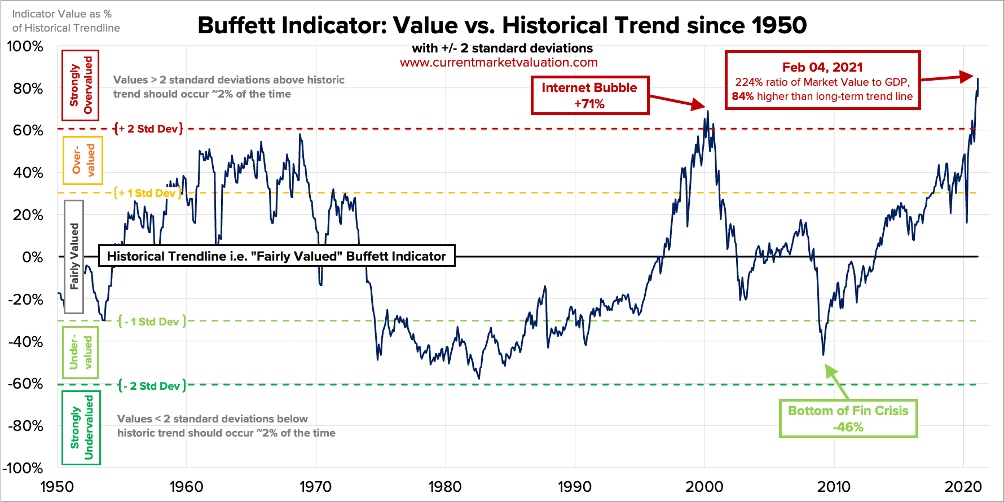

Оценить масштаб пузыря на фондовом рынке можно т.н. «индикатором Баффета» (отношение капитализации рынка к ВВП), который рекордно высок; отчасти это оправдано при текущих ставках – но по мере их повышения это оправдание исчезнет:

Отметим, что рост цен на жильё, сокращение продаж автомобилей (на фоне рост потребительской активности), рост цен на другие активы, упомянутый в первом разделе настоящего Обзора говорит о том, что равновесные ставки должны быть значительно выше, чем нынешние. Разумеется, их формальный подъём тут же формально зафиксирует ускоренный экономический спад, что с точки зрения политиков (особенно, перед выборами) недопустимо.

Но поскольку финансовые пузыри не вечны, вернуться к естественным показателям придётся. И чем дольше экономика будет пребывать в структурно искажённом состоянии, тем сильнее будет последующий спад.