Период: 4-10 декабря 2021

Главная новость. Ключевой новостью недели, как ни странно, является не экономическая, а политическая. Советник президента США по национальной безопасности Д. Салливан по итогам беседы Путина и Байдена произнёс крайне важную фразу:

– Мы, считаю, вступили в ту эру внешней политики и международных отношений, когда речь более не идет об официальной огромной структуре, Парфеноне – Объединенных Нациях, Международном валютном фонде (МВФ), Всемирном банке (ВБ) и так далее. У нас теперь более сложная смесь структур.

Мы не будем уточнять политические детали этого заявления, они не имеют прямого отношения к макроэкономике. Но МВФ и ВБ – это главнейшие бреттон-вудские институты, и упоминание их в таком контексте может означать только одно: что нынешнее руководство США не рассматривает мировую долларовую (бреттон-вудскую) систему как безусловный и неизменный элемент реальности. И это значит, что мировую финансовую и экономическую (с учётом глобальной системы разделения труда) систему в ближайшее время ждут принципиальные изменения.

Да, в основе теории кризиса лежит книга А. Кобякова и М. Хазина «Закат империи доллара и конец «Pax Americana»» (2003 г.), однако с момента её написания прошло уже 18 лет, и многие наши критики уже устали смеяться над прогнозом о распаде бреттон-вудской системы. Однако жернова истории мелют медленно, но неуклонно – и время пришло. И мы просим всех наших читателей крайне вдумчиво подойти к этому заявлению Салливана, оно куда важнее, чем любые конкретные цифры, описывающие кризис.

Предположить, что данная фраза является оговоркой или ошибкой, невозможно: это ключевая фраза, на которой построена вся дальнейшая логика Салливана. Логика эта –политическая, но упоминание ключевых бреттон-вудских институтов говорит о том, что Салливан долго и внимательно о них думал и, несомненно, он понимает, что эти экономические институты давно стали системообразующими с точки зрения построения глобальной системы доминирования США. И отказ от них как от политических неминуемо разрушит и их экономическую функцию. Поскольку уже много десятилетий две эти функции разделить невозможно.

Макроэкономика

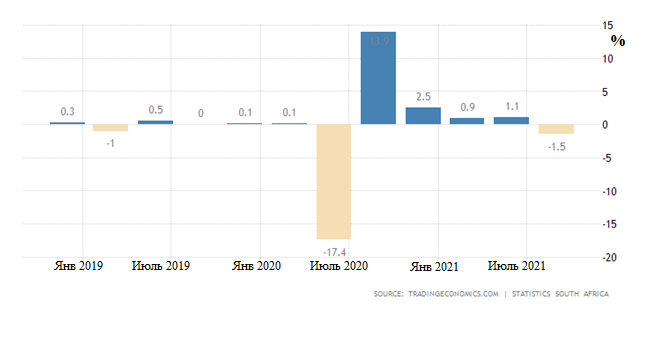

ВВП ЮАР -1.5% в квартал, это 1-й минус после годичного перерыва:

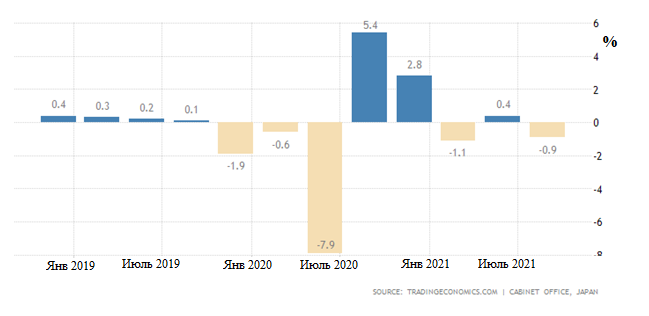

ВВП Японии -0.9% в квартал, это 5-й минус за последние 8 кварталов:

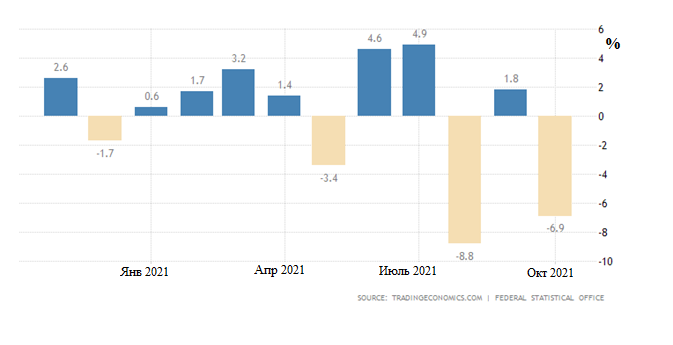

Промышленные заказы в Германии -6.9% в месяц и -1.0% в год (первый спад за год с лишним):

(Germany Factory Orders)

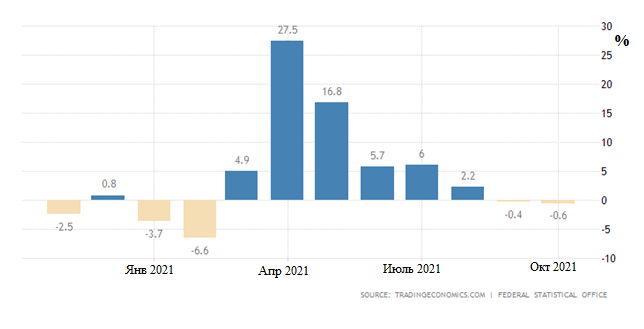

Выпуск индустрии Германии ушёл в годовой минус впервые за последние 7 месяцев:

(Germany Industrial Production)

Последний график очень хорошо описывает модель «восстановительного» роста: после достаточно долгосрочного спада начинается резкий рост. Если его рассматривать отдельно от предыдущего спада, то создаётся ощущение, будто начался крайне благоприятный период, однако, в реальности этот пик очень короткий и быстро сходит «на нет». В нашем случае годовой рост больше, чем на четверть перешел в спад (устойчивый) менее, чем за полгода.

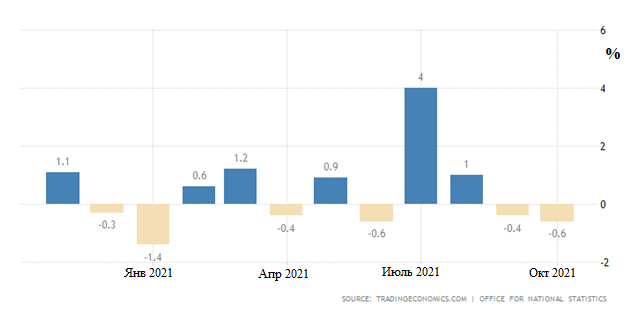

Промышленное производство в Британии -0.6% в месяц, это второй минус подряд:

(United Kingdom Industrial Production MoM)

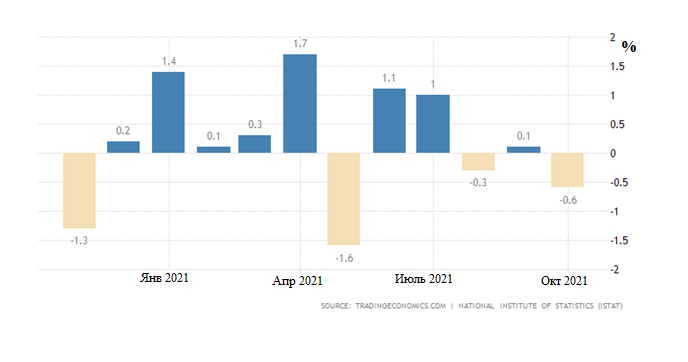

В Италии тоже -0.6% в месяц, второй минус за последние 3 месяца:

(Italy Industrial Production MoM)

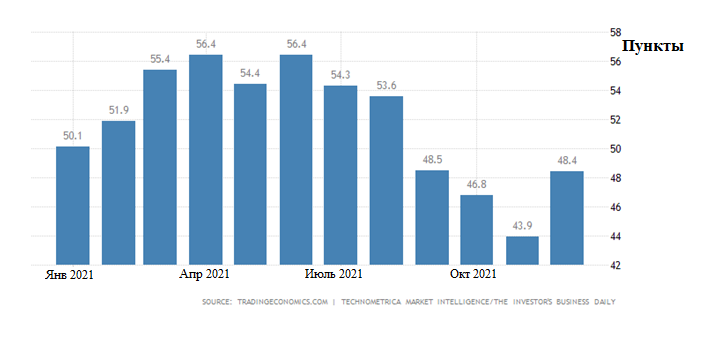

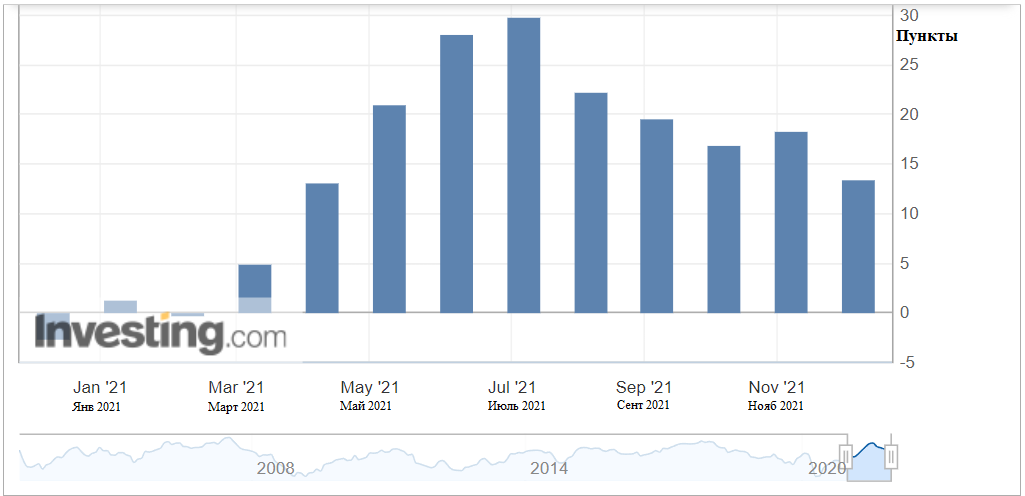

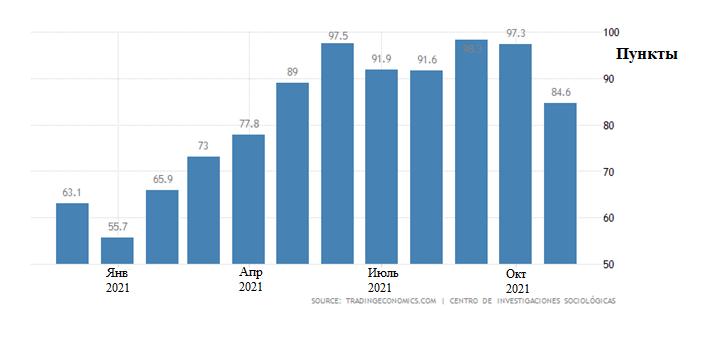

Экономический оптимизм в США от IBD/TIPP улучшился, но остался в зоне спада:

(United States IBD/TIPP Economic Optimism Index)

Что неудивительно, с такой-то инфляцией (см. ниже)!

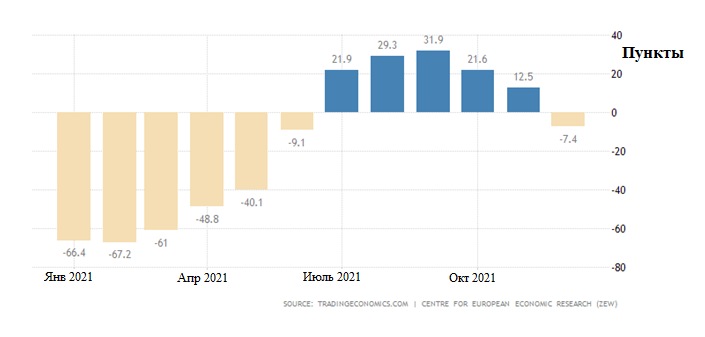

Текущая оценка в обзоре экономических настроений Германии от ZEW ушла в минус впервые за полгода:

(Germany ZEW Current Conditions)

В еврозоне ситуация не лучше, там доверие инвесторов от Sentix наихудшее за последние 8 месяцев:

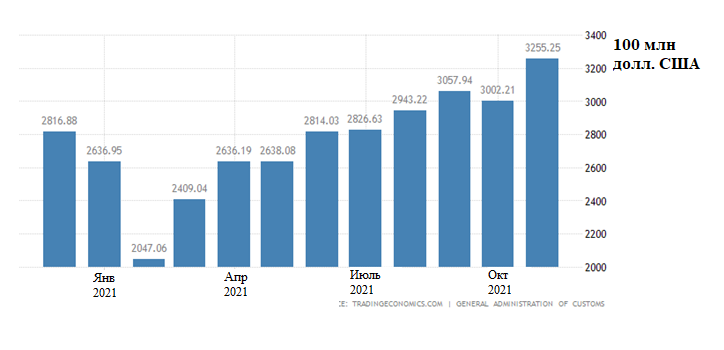

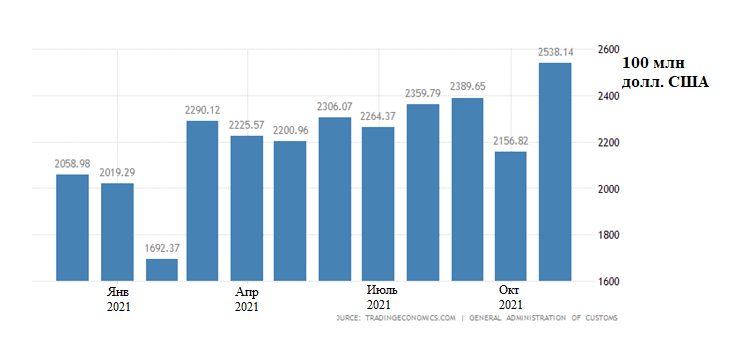

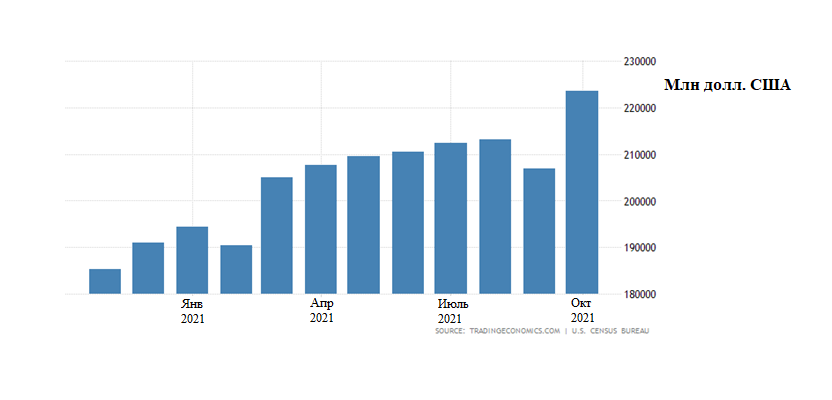

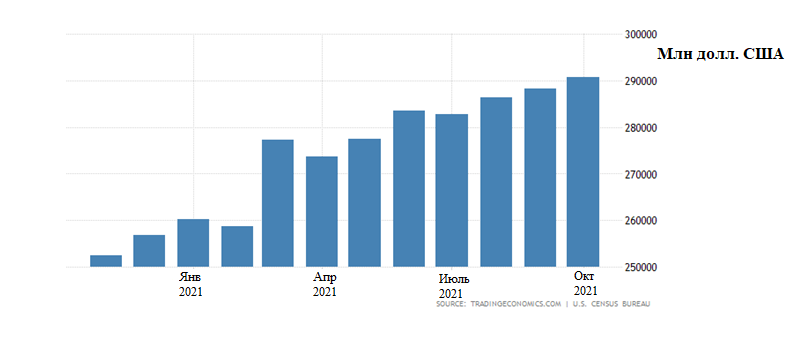

Китайские экспорт и импорт опять обновили рекордные максимумы:

То же самое в США:

С учётом роста цен, ничего другого ожидать не приходилось. Но вот оценить системные тенденции пока не получится, поскольку из-за структурных изменений меняется и номенклатура поставок, и цены на товары растут по-разному. Задача аналитиков сильно усложняется.

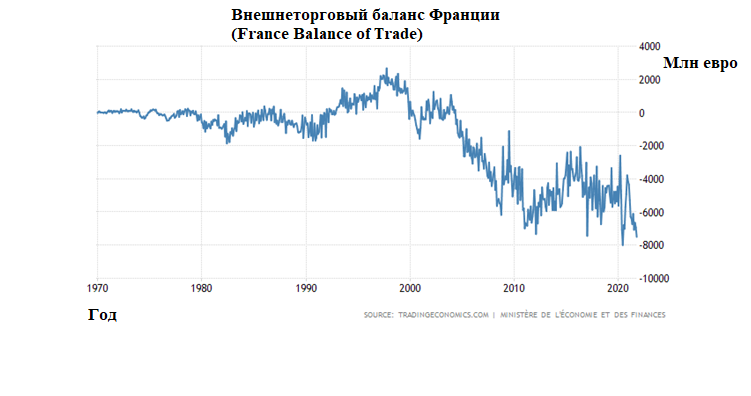

Торговый дефицит Франции почти повторил рекордный максимум:

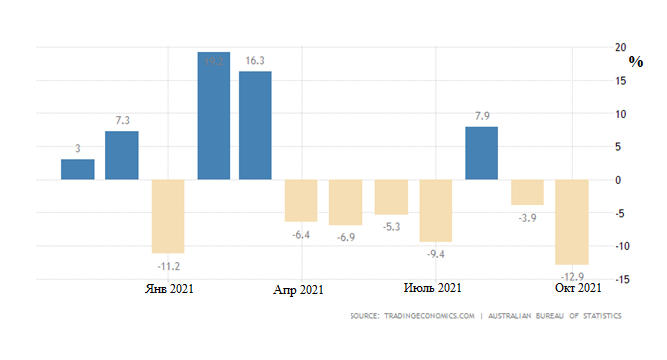

Разрешения на строительство в Австралии -12.9% в месяц, худшая динамика за 1.5 года:

(Australia Dwelling Approvals)

А цены на жильё в Австралии +21.7% в год – рекорд за 18 лет наблюдений:

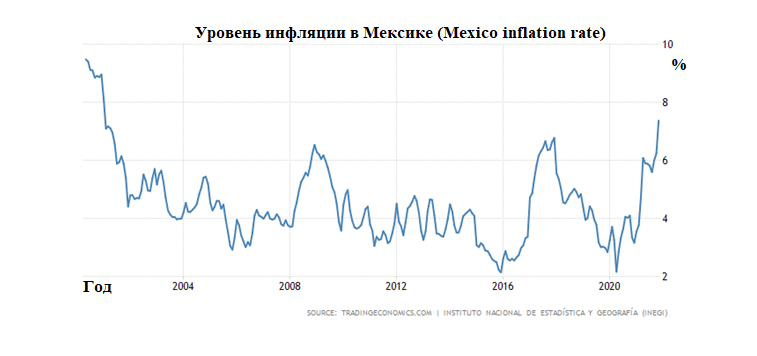

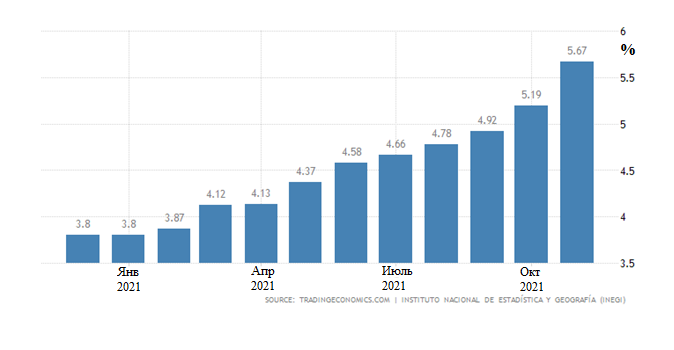

Инфляционные данные, как обычно последние недели, бьют рекорды. CPI (индекс потребительской инфляции) Мексики +7.4% в год – вершина с января 2001-го года:

Аналогичная картина в ценах без еды и топлива: +5.7%, пик с 2001-го –

(Mexico Core Inflation Rate)

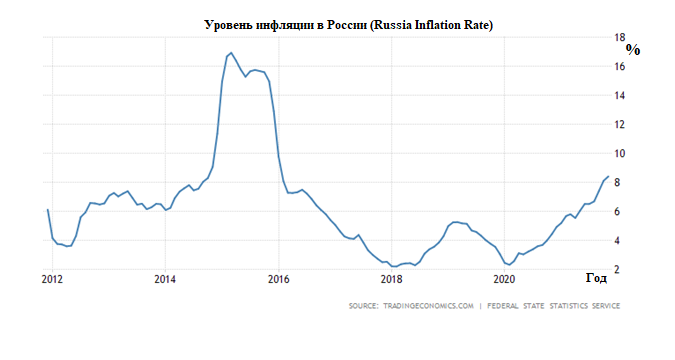

CPI России +8.4% в год – максимум с января 2016-го, еда +10.8%:

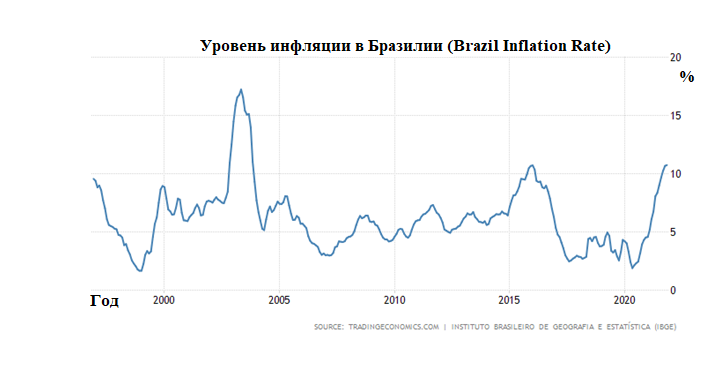

CPI Бразилии +10.7% в год – пик с 2003-го:

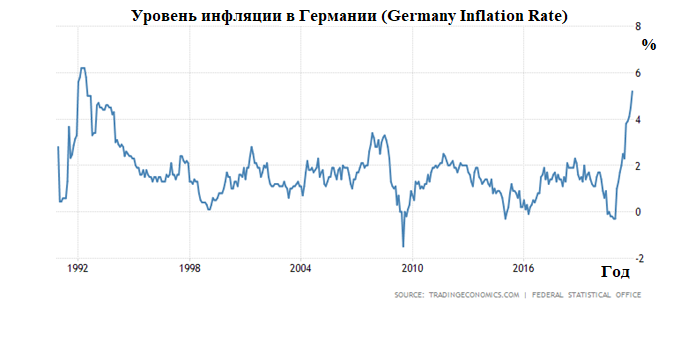

CPI Германии +5.2% в год – вершина с 1992-го:

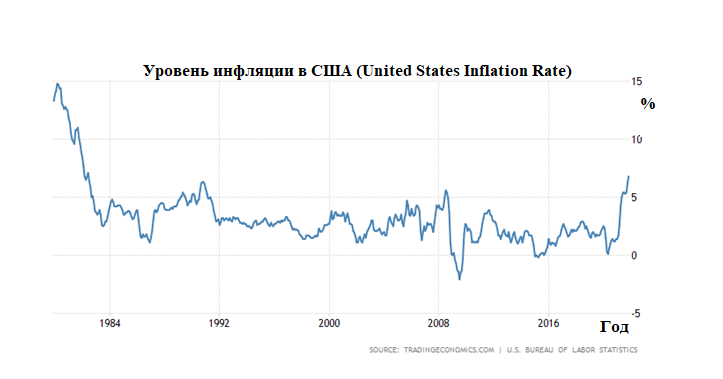

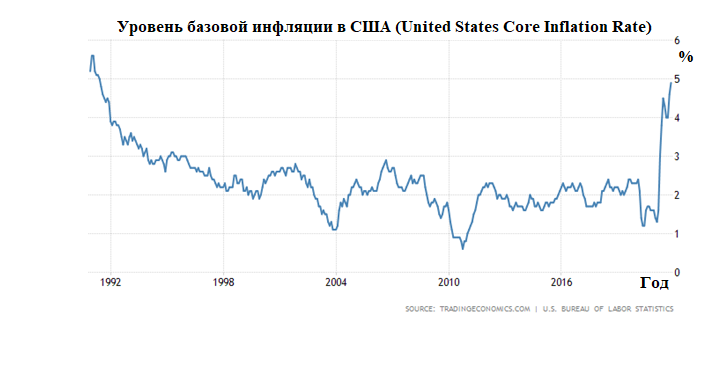

CPI США +6.8% в год – рекорд с 1982-го:

Без еды и топлива +4.9% – максимум с 1991-го:

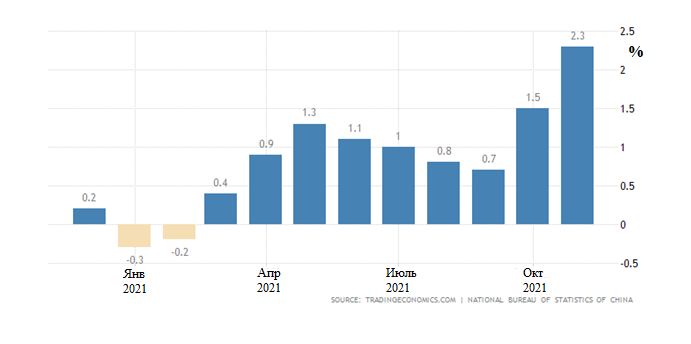

CPI Китая +2.3% в год – 15-месячный пик, но ниже ожиданий (+2.5%):

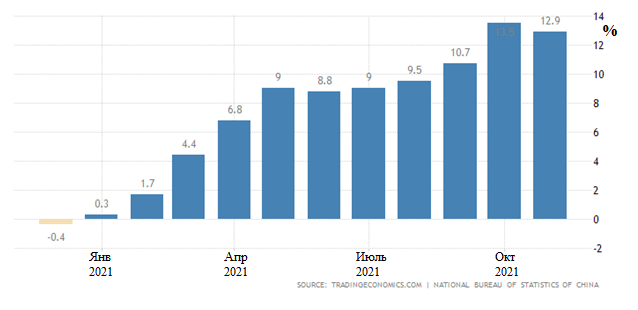

PPI (индекс промышленной инфляции) Китая +12.9% в год – ниже 26-летней вершины прошлого месяца (+13.5%), но выше прогнозов (+12.4%):

(China Producer Prices Change)

PPI Японии +9.0% в год – рекорд с 1980-го:

Задолженность по кредитам в юанях в КНР +11.7% в год – минимум с мая 2002-го:

Настроения испанцев худшие за 7 месяцев:

(Spain Consumer Confidence)

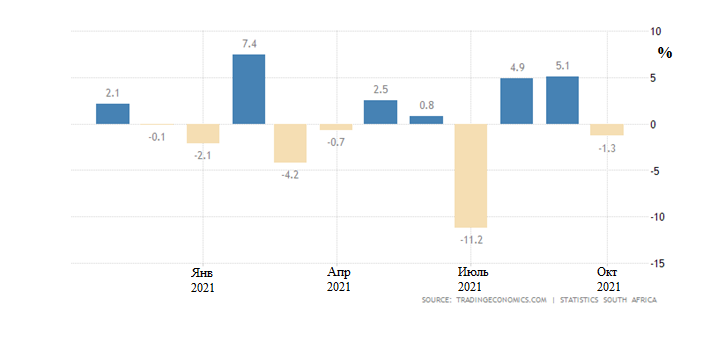

Розничные продажи в ЮАР -1.3% в месяц:

(South Africa Retail Sales MoM)

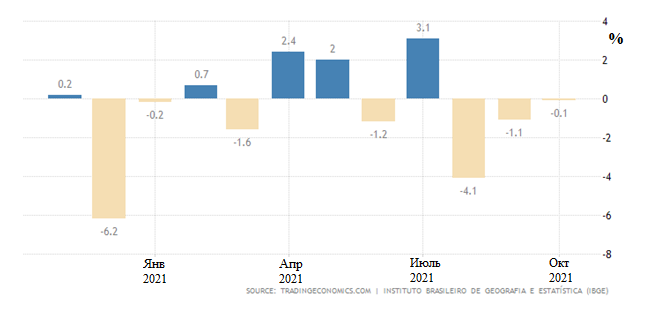

Розница в Бразилии -0.1% в месяц, третий минус подряд:

(Brazil Retail Sales MoM)

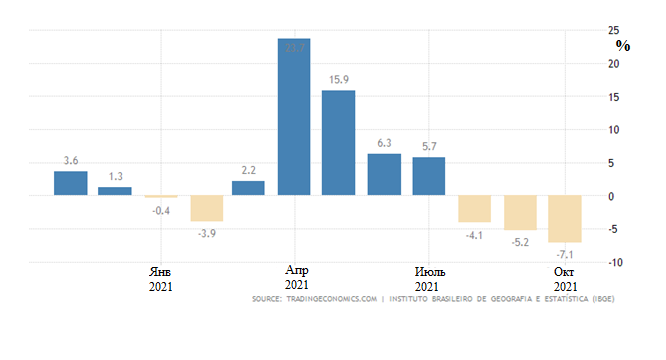

И уже -7.1% в год, это худшая динамика с мая 2020-го:

(Brazil Retail Sales YoY)

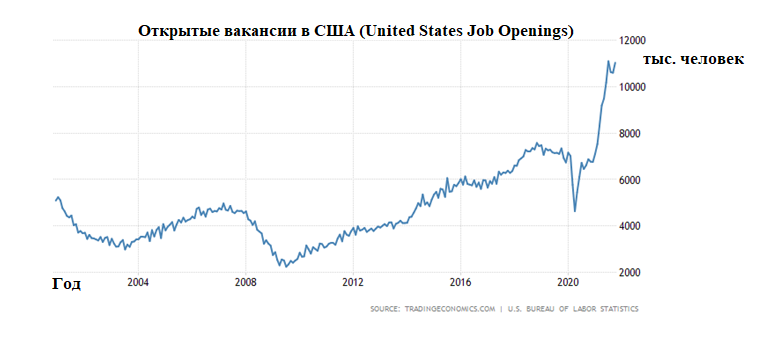

Число вакансий в США около рекордное – многие фирмы не могут нанять потребный персонал:

Отметим, что на этом фоне остальные данные трудовой статистики вызывают вопросы. Так, уровень безработицы U-6 в ноябре 7.8% при октябрьских данных 8.8%; уровень участия населения в составе совокупной рабочей силы – ноябрь 61.8%, а в октябре 61.6%; средняя продолжительность рабочей недели в часах в ноябре 34.8 часа, а в октябре 34.7 часа; уровень безработицы в ноябре 4.2%, а в октябре 4.6%. Наконец, количество первичных обращений безработных составило на последней неделе 222 000 при прогнозе 240 000 (неделю назад было 199 000).

Здесь можно только констатировать что статистические модели, которые использует Министерство труда США в условиях структурного кризиса и мощной бюджетной поддержки показывают совершенно неадекватные результаты.

ЦБ Австралии ничего не изменил в своей политике, как и ЦБ Индии и ЦБ Канады.

Зато ЦБ Бразилии поднял ставку в 7-й раз подряд, на 1.50% до 9.25%, обещает сделать то же на следующем заседании.

Общие выводы. Судя по данным трудовой статистики США, общие статистические модели в этой стране (а, с учётом специфики работы МВФ, они используются практически всем миром) уже не могут показывать более или менее адекватные данные. Может быть их и можно исправить, но проверить, насколько адекватны новые модели, быстро нельзя. А с учётом сильных структурных изменений и не получится – экономическая картина, соотношение отраслей, цен, экспорта, импорта, запасов и затрат начала быстро меняться.

В такой ситуации могут работать только сложные нелинейные модели с обратной связью (как минимум, межотраслевые), которые, например, использует для своих прогнозов Фонд экономических исследований Михаила Хазина. К сожалению, такие модели практически никто из экспертных и аналитических моделей больше не применяет, из-за чего прогноз для участников рынка становится задачей непосильной. А в условиях высокого уровня разделения труда работать без прогноза практически невозможно.

Это следующий уровень структурного кризиса (его логистическую составляющую мы уже видели), который мы увидим в ближайшее время. Выразится он в первую очередь в резком росте страховых платежей и проблем страховщиков, которым всё чаще придётся оплачивать те или иные страховые случаи. Или же, наоборот, мы получим резкий рост в отказе от осуществления страховых выплат. А возможно, и то, и другое вместе.

В любом случае, можно уже практически с уверенностью сказать, что структурный кризис вступает в новую стадию, которая проявится в ближайшее месяцы. Единственно, что может порадовать – темпы спада, скорее всего, сильно расти не будут.

Желаем всем читателям хорошего настроения в выходные и продуктивной рабочей недели!

(в отказе от выплат страховых выплат. А) В выводах опечатка в этой строке. Исправьте пожалуйста.

Подробнее: https://fondmx.pro/itogi-nedeli/novaja-stadija-strukturnogo-krizisa-kto-budet-sledujushhim/

Насчёт страховых платежей — тут вот на днях получил на почту «беспрецедентное» предложение от Райффайзена — кредит «без регистраций и смс» под 5.99%!

Хм.. Раньше было 8.99%.. Пошёл посмотреть, почём будет ежемесячный платёж для 1М на 7лет (максимальный срок).

Посмотрел — стоимость «финансовой защиты» — 424К! А раньше, под 8.99% было 111К!

Конечно, тут изрядная доля маркетинга, но, в свете обзора — тенденция на повышение страховых платежей явно уже присутствует.

Спасибо, очень интересно!

все падает по графикам, с какого перепугу вакансии такие высокие.

Вот и мы удивляемся!