8-14 июля 2023

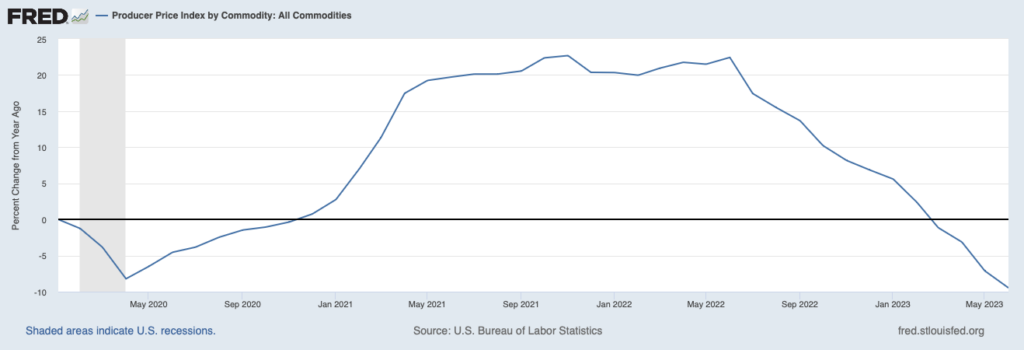

Главная новость. Безусловно, это продолжение дефляционных тенденций в промышленности США:

Годовые данные за июнь (то есть июнь 2023 года к июню 2022 года), снижение цен на все промышленные товары, -9.5%. Предыдущие данные (май к маю) -7.1% . Иными словами, идёт сильнейшая дефляция (масштаба 1930-32 гг.), которая сама по себе является вернейшим признаком очень серьёзного экономического спада. В такой ситуации даже падение потребительской инфляции (индекс CPI) с 0.4 до 0.3% в месяц ни о чём позитивном не говорит.

Собственно, мы уже отмечали, что рост издержек в торговле и логистике могут вызывать рост цен даже при падении цен в промышленности. Не исключено, что потребительские цены растут из-за роста цен на импорт. Но ситуация в промышленности в любом случае становится катастрофической, что с этим делать — совершенно непонятно. Повышением ставки тут делу не поможешь.

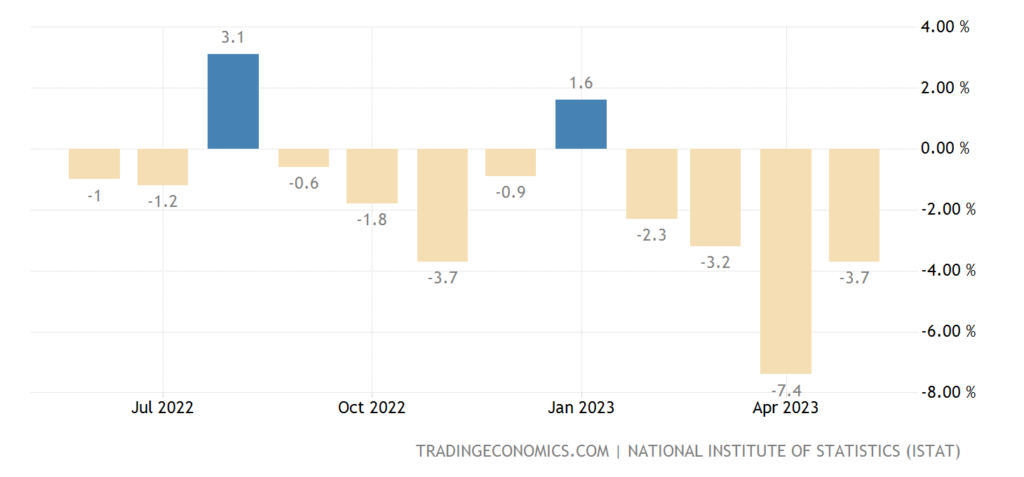

Макроэкономика. Промышленное производство в Италии -3.7% в год — 4-й минус подряд и 8-й за последние 9 месяцев:

Рис. 2

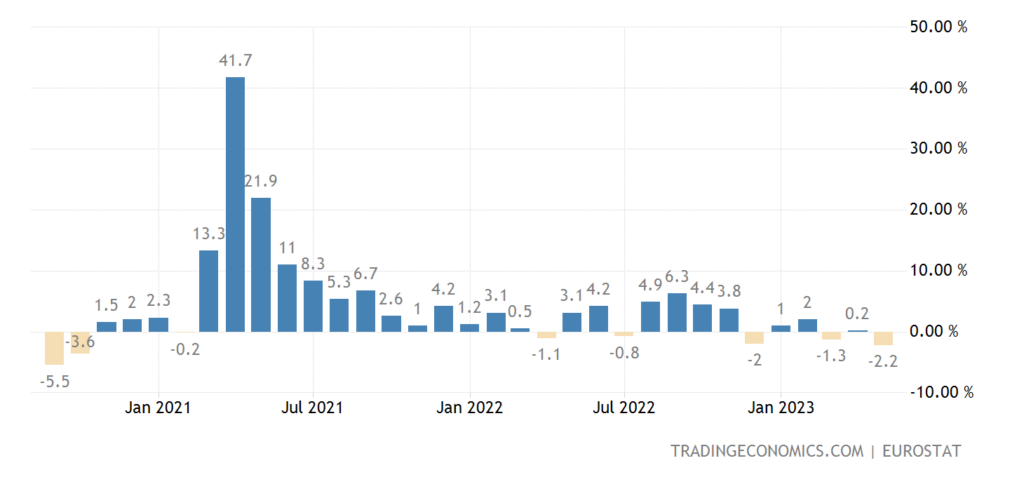

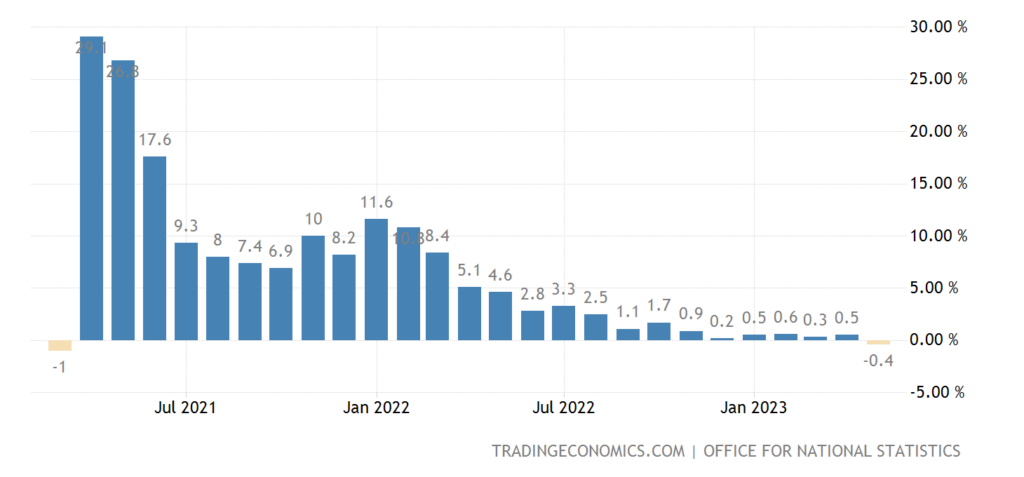

В еврозоне -2.2% в год — слабейший показатель с октября 2020-го:

Рис. 3

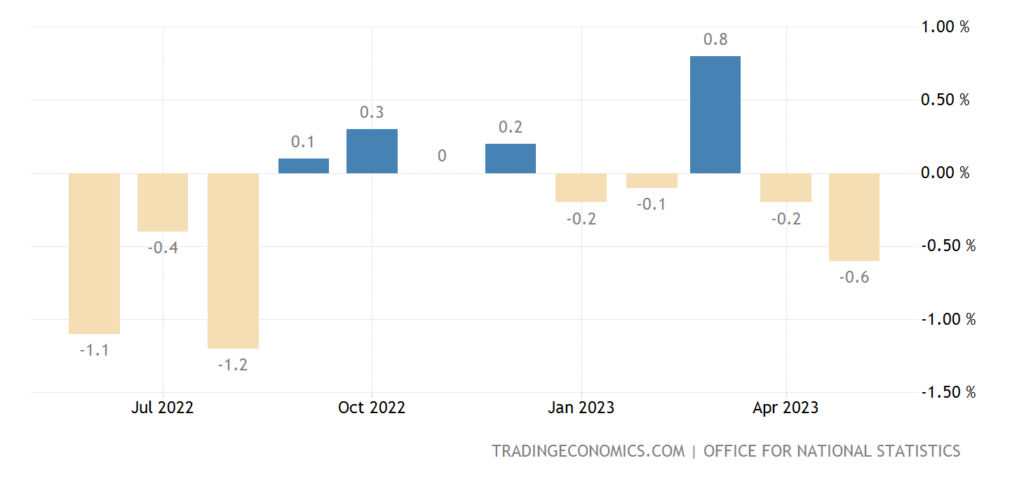

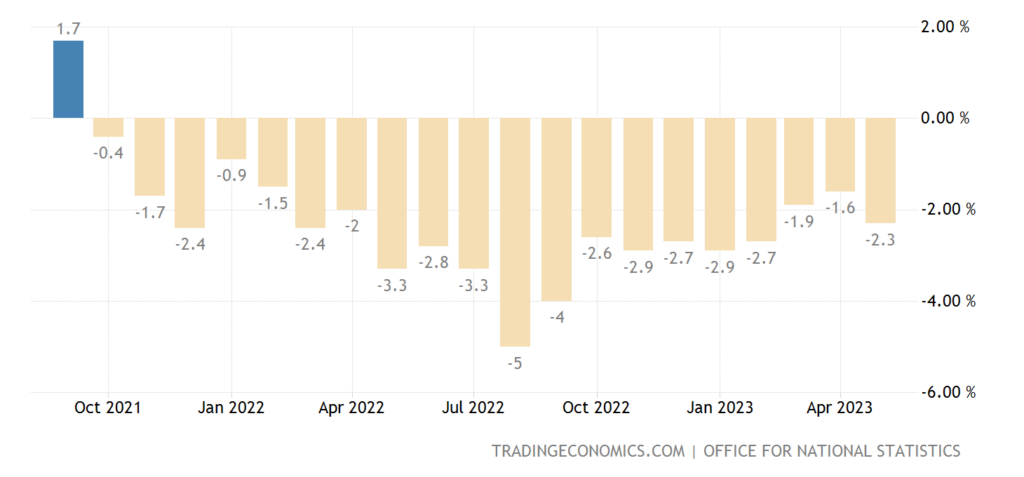

Выпуск в промышленности Британии -0.6% в месяц — 9-месячный минимум, 2-й минус подряд и 4-й за последние 5 месяцев:

Рис. 4

И -2.3% в год — 20-й минус подряд:

Рис. 5

Ну и, как следствие, в мае ВВП Британии -0.4% в год — 1-й минус с марта 2021-го:

Рис. 6

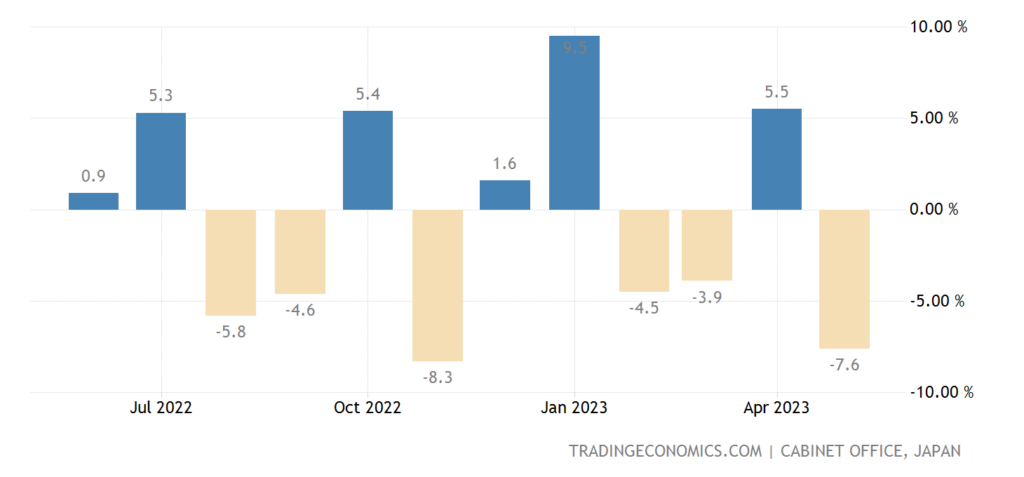

Чистые машиностроительные заказы в Японии -7.6% в месяц:

Рис. 7

И -8.7% в год — худшая динамика за 2.5 года:

Рис. 8

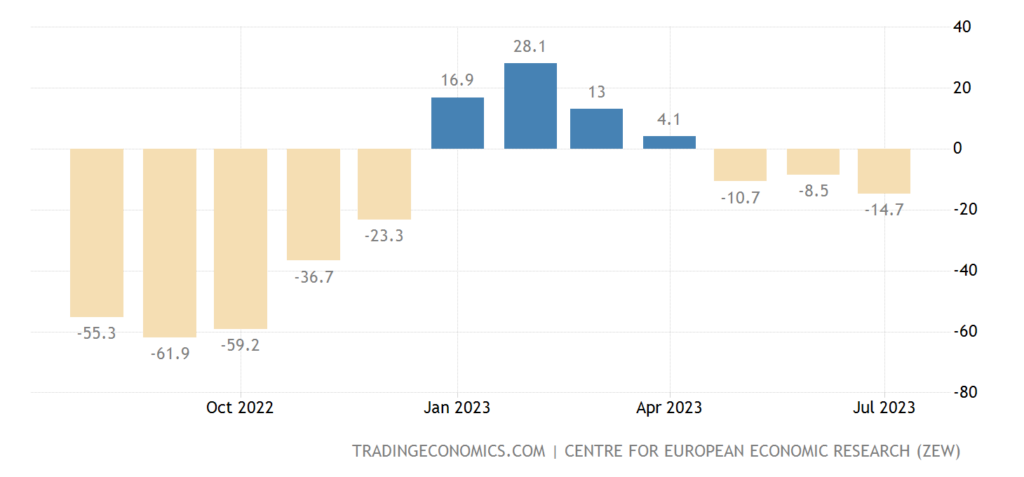

Индекс экономических настроений в Германии (обзор ZEW) минимален за 7 месяцев:

Рис. 9

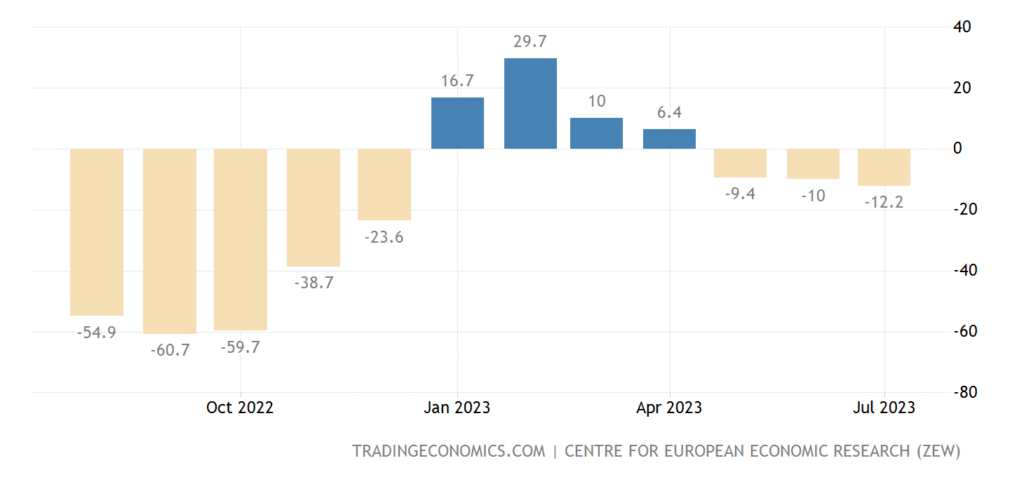

Та же картина и в еврозоне в целом:

Рис. 10

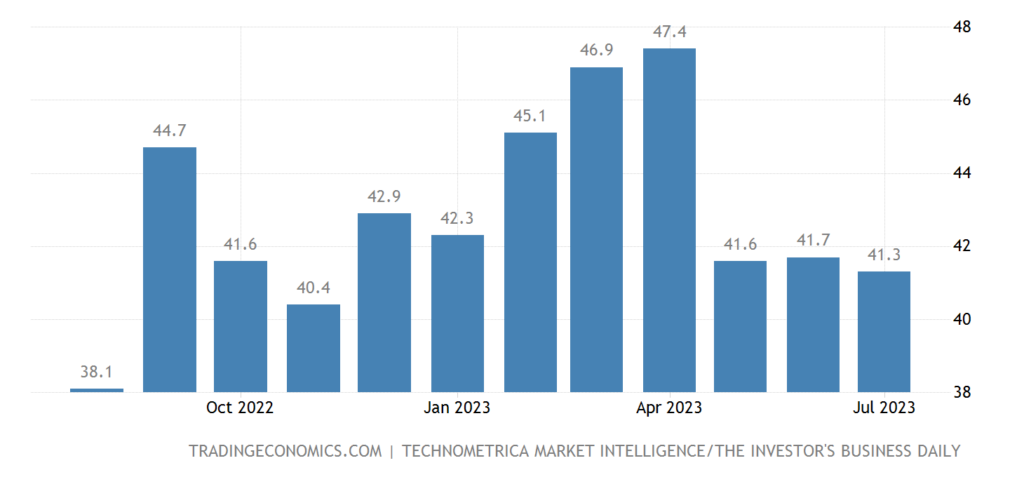

Экономический оптимизм в США наименьший за 8 месяцев:

Рис. 11

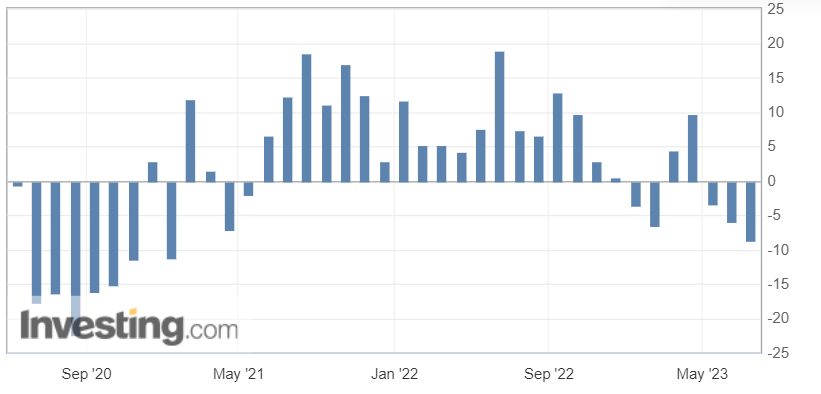

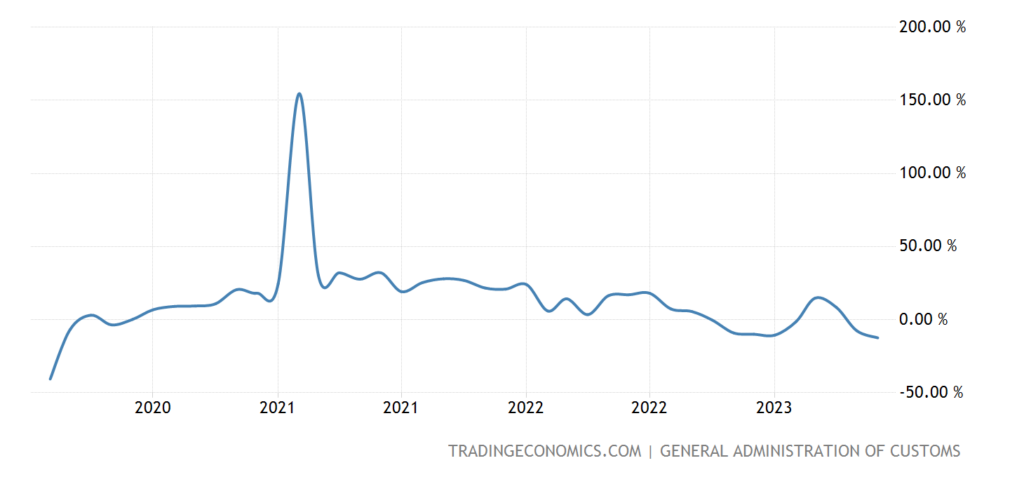

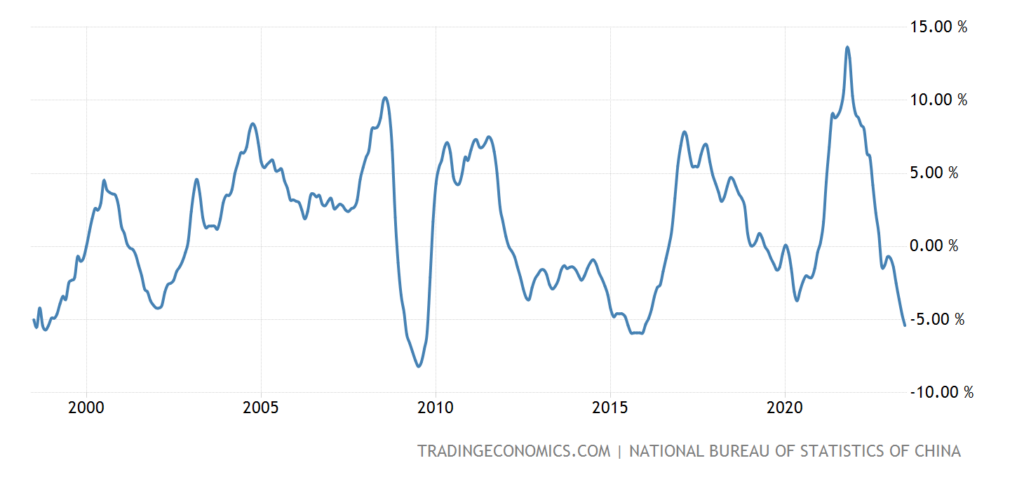

Экспорт из Китая -12.4% в год — худшая динамика с февраля 2020-го:

Рис. 12

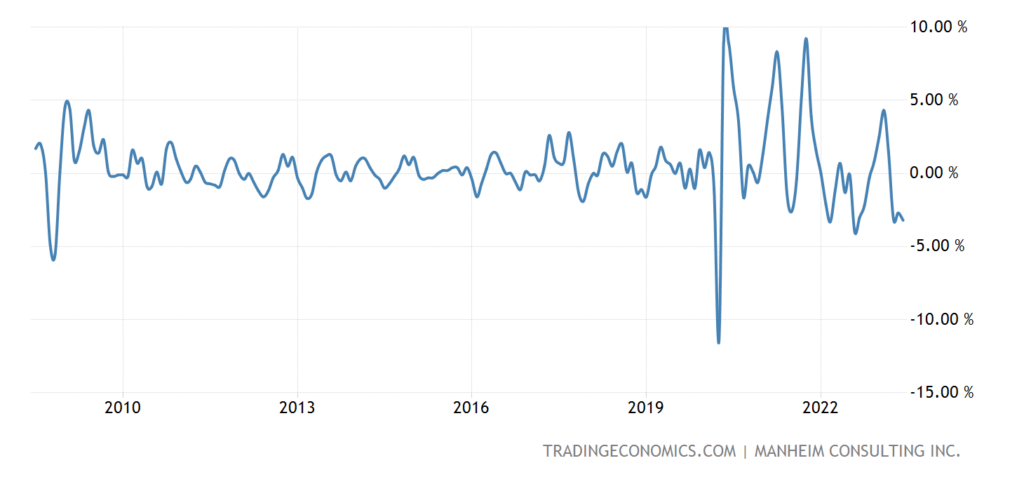

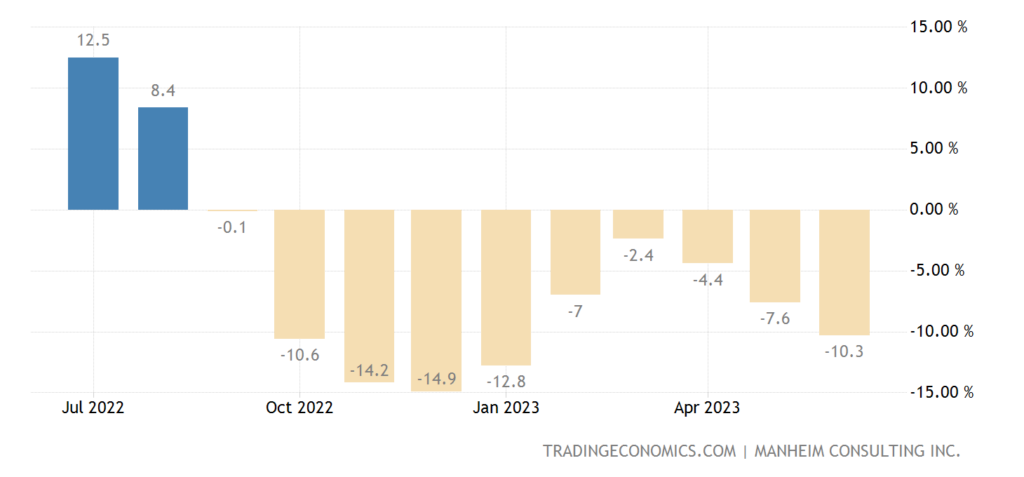

Цены на б/у автомобили в США -4.2% в месяц — 3-й минус подряд и (без учёта 2020-го) худшее падение с 2008-го:

Рис. 13

И -10.3% в год — 10-й минус подряд:

Рис. 14

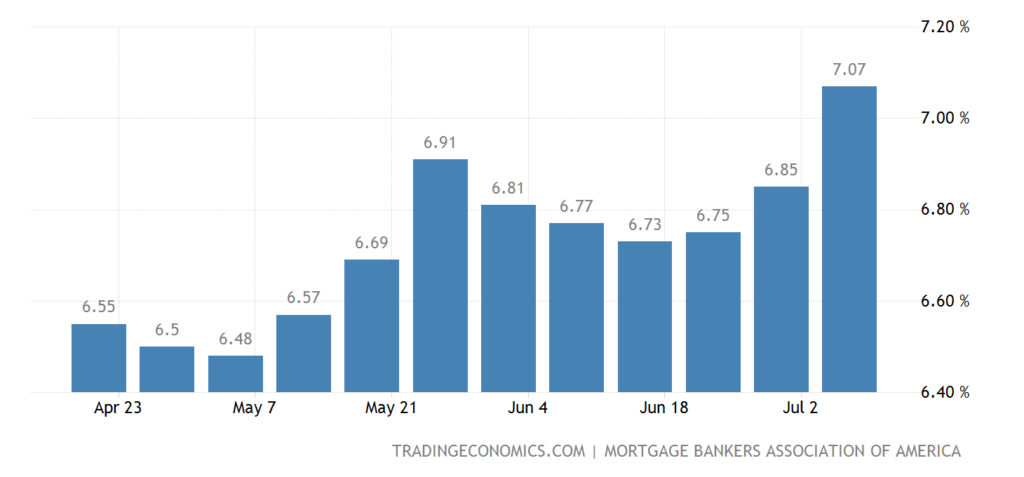

Ставка по ипотеке в США (7.07%) менее чем в 0.1% от 21-летнего пика 8-месячной давности; процент по крупным займам уже рекордный:

Рис. 15

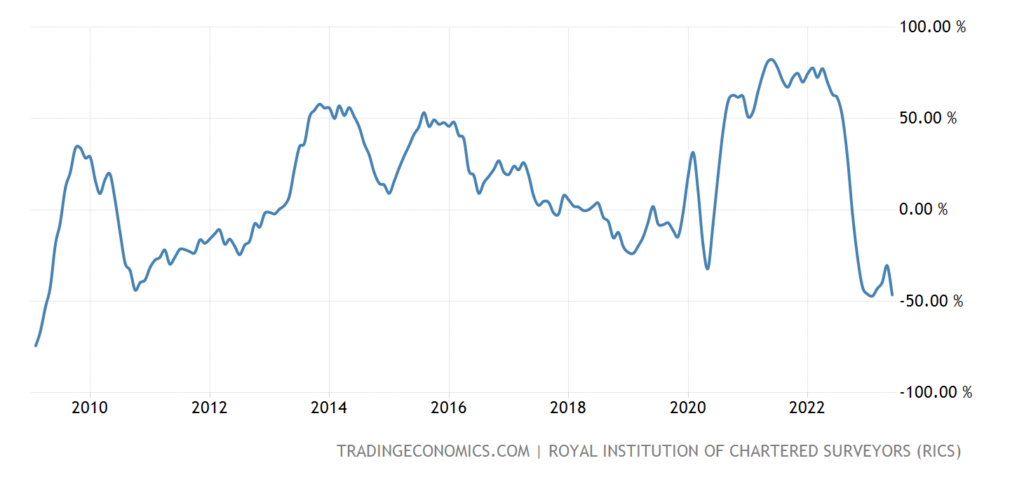

Баланс цен на жильё в Британии (-46%) почти повторил февральский 14-летний минимум (-47%):

Рис. 16

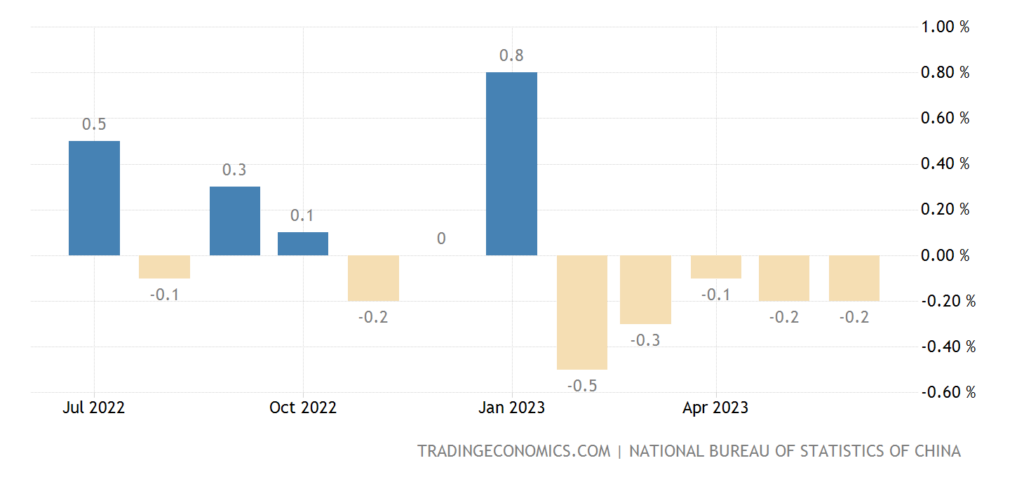

CPI Китая -0.2% в месяц — 5-й минус подряд:

Рис. 17

И 0.0% в год — не считая падения 2020-го, это дно с 2009-го:

Рис. 18

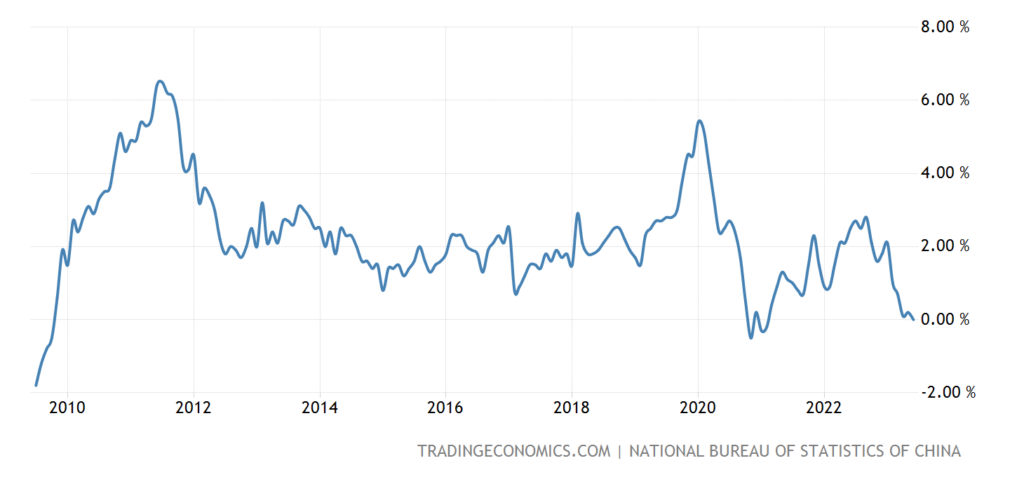

PPI (индекс промышленной инфляции) Китая -5.4% в год — уже близки антирекорды 2015-го, 2009-го и 1998-го:

Рис. 19

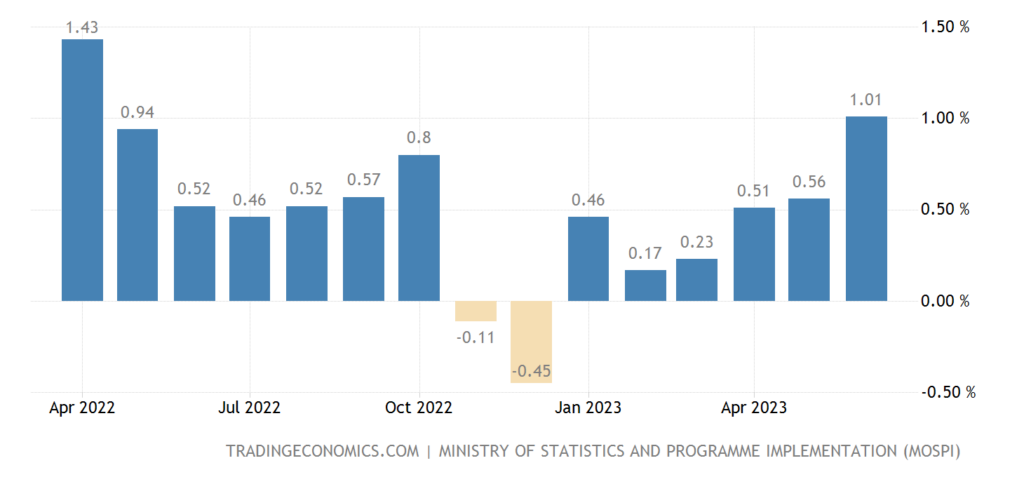

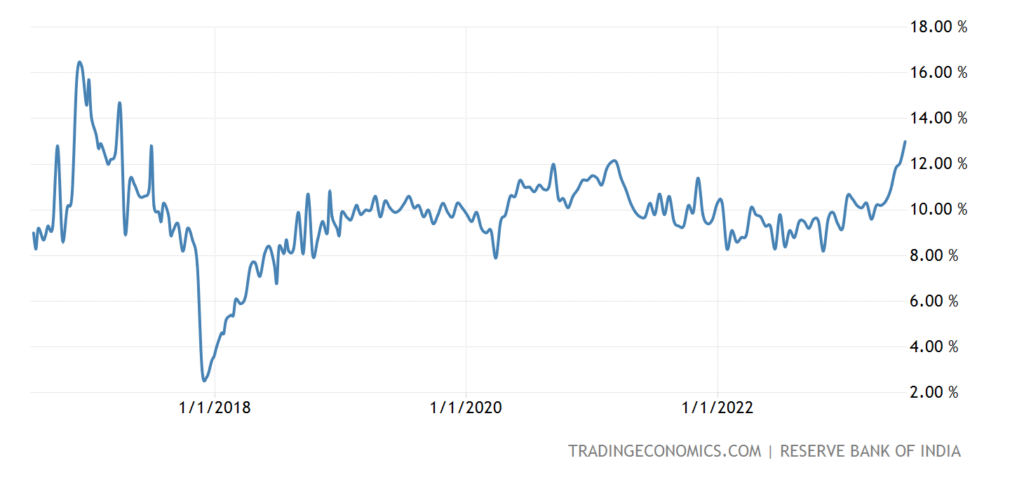

CPI Индии +1.0% в месяц — 14-месячный максимум:

Рис. 20

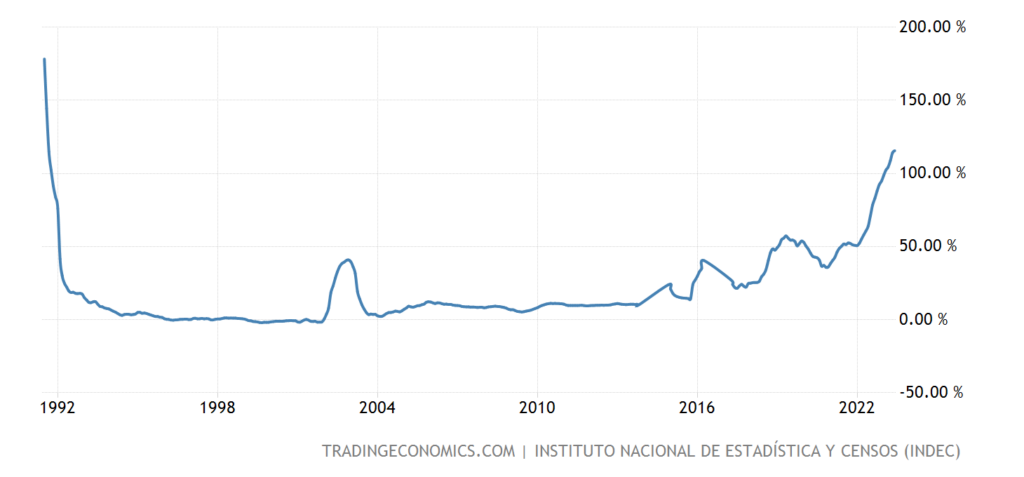

CPI Аргентины +115.6% в год — 32-летняя вершина:

Рис. 21

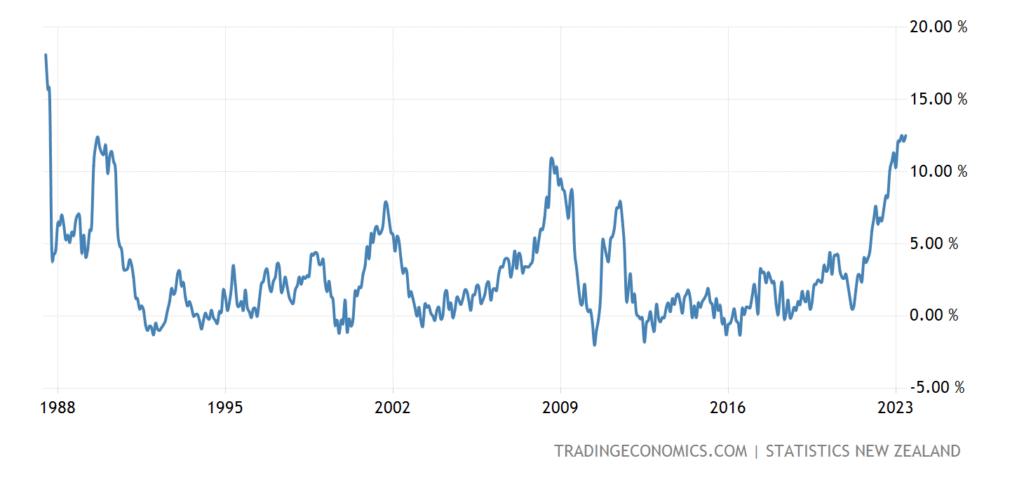

Продовольственная инфляция в Новой Зеландии повторила 36-летний пик (+12.5% в год):

Рис. 22

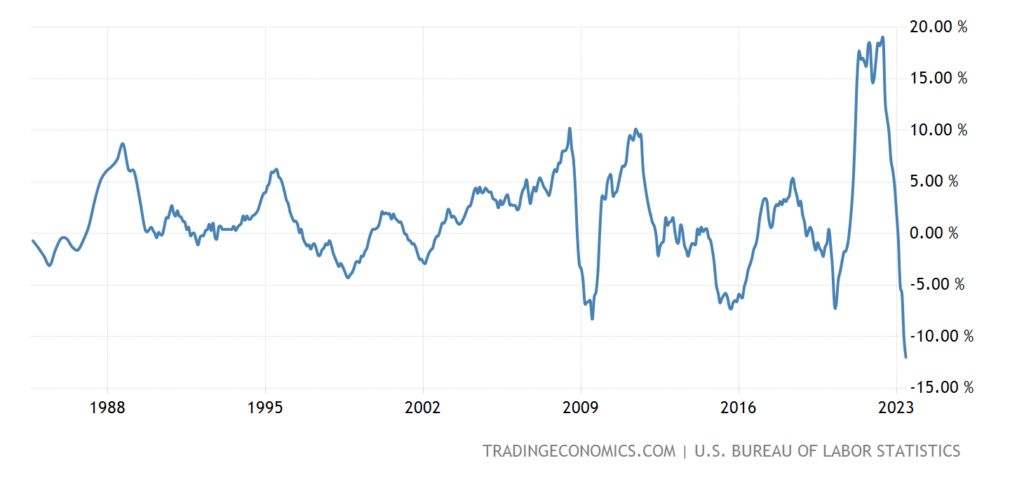

Цены на экспорт в США -12.0% в год — антирекорд за почти 40 лет наблюдений:

Рис. 23

Любопытная картина, в тех странах, которые идут по инфляционному сценарию — рост цен ускоряется, а в тех, в которых начинается дефляция — наоборот.

Рост депозитов в Индии (+13.0% в год) максимален за 6 лет:

Рис. 24

Безработица в Британии максимальна за 1.5 года:

Рис. 25

ЦБ Канады поднял ставку на 0.25% до 22-летнего пика 5.00%. ЦБ Новой Зеландии оставил процент прежним, как и ЦБ Южной Кореи.

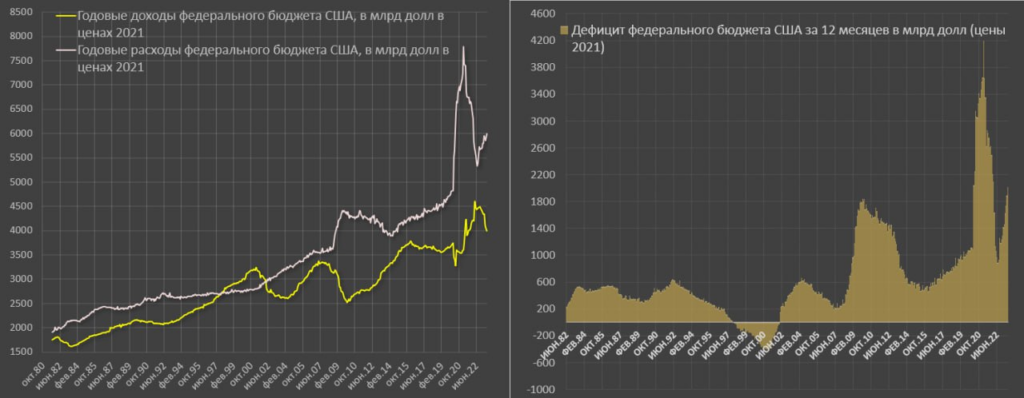

Основные выводы. США резко сокращают денежную массу в обороте, как за счёт рекордных заимствований бюджета, так и за счёт политики ФРС:

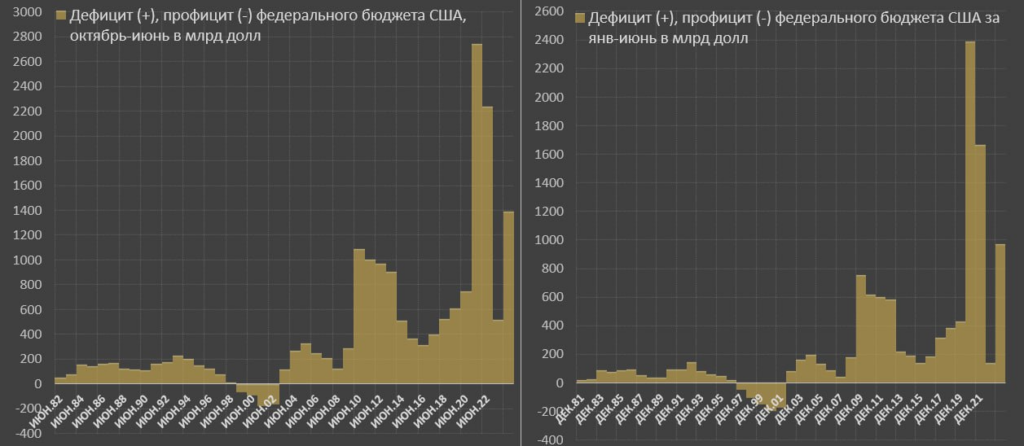

Далее цитируем Павла Рябова (Spydell): «Дефицит бюджета США вырос до 1.4 трлн долл за фискальный год (октябрь 2022 – июнь 2023), что намного выше, чем в прошлом году – 0.5 трлн и является третьим по величине фискальным импульсом за все время после пандемического безумия 2020 и 2021 (дефицит 2.7 и 2.2 трлн соответственно).

Такой уверенный старт фискального года был практически полностью в условиях ограничений по заимствованиям при лимите по долгу, который сняли только в начале июня, а что же будет, когда «пустятся во все тяжкие»?

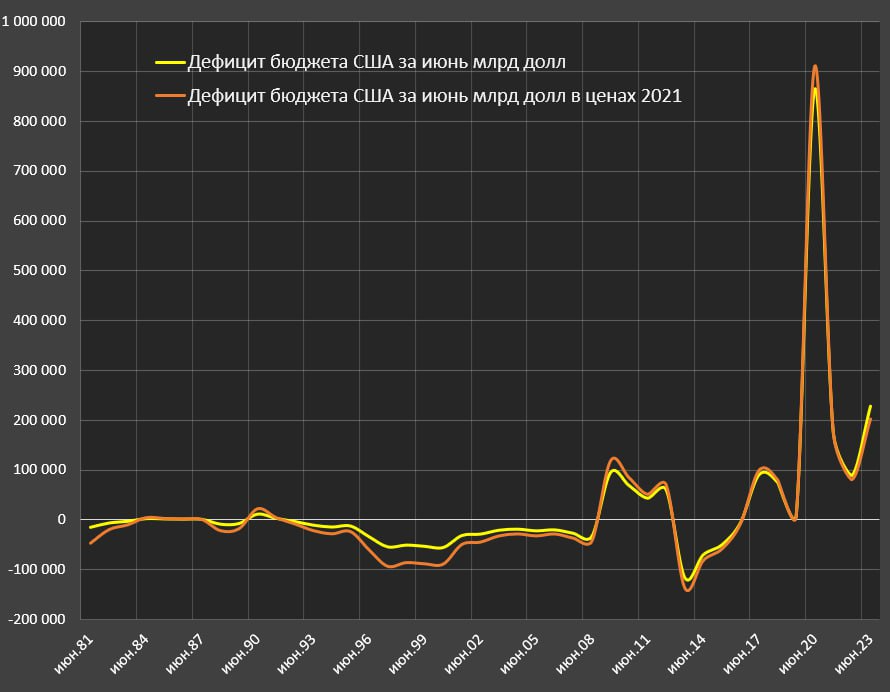

Июнь сезонно является сильным с точки зрения баланса расходов и доходов, т.е. обычно профицит бюджета, но не в этом году – дефицит 228 млрд vs 89 млрд в июне 2022, а рекорд был в июне 2020 (дефицит 864 млрд в условиях пика антиковидных программ).

Дефицит бюджета за последние 12 месяцев составил 2.2 трлн долл vs 1 трлн годом ранее , который сложился из годовых доходов в 4.5 трлн (минус 7.3% г/г по номиналу) и годовых расходов в 6.7 трлн (+14.4% г/г).

С учетом инфляции в ценах 2021 дефицит бюджета составляет 2 трлн, что примерно втрое выше исторической нормы (сбалансированный бюджет имеет норму 600-800 млрд долл). Текущий фискальный импульс даже выше, чем в кризис 2008-2011 с учетом инфляции, выше было только в пандемию.

За фискальный год доходы снизились на 11% (минус 422 млрд) практически полностью за счет снижения сборов по налогу на доходы физлиц, а расходы выросли на 10.5% (454 млрд).

С октября 2022 по июнь 2023 оборона плюс 50.5 млрд в сравнении с прошлым годом, медицина в совокупности плюс 99 млрд, социалка плюс 50 млрд, где стимулирующие пособия минус 74 млрд, а рост за счет пенсий и ветеранских пособий, начало расти субсидируемое кредитование на 62 млрд, а основной рост – это чистые процентные расходы, которые выросли на 141 млрд с 353 до 494 млрд.

Учитывая структуру размещений (88% в векселях с июня 2023), структуру долга и потребность в рефинансировании долгов в ближайшие два года, процентные расходы гарантированно превысят оборонные расходы и станут основной болью бюджета».

Такую длинную цитату мы привели по очень простой причине: она практически исчерпывающе описывает состояние дел в денежной политике США. Фокус тут только в том, что эта политика, направленная на снижение потребительской инфляции проводится в ситуации крайне высокой дефляции в промышленном секторе. Типичный пример ситуации «нос вытянул — хвост увяз»: если опустить потребительскую инфляцию, рухнет (уже рушится!) промышленность, если дать ей инвестиции (а её потребителям — деньги на покупки) — рванёт вверх инфляция. А масштаб долговых проблем настолько велик, что колебания этих двух показателей (потребительская инфляция — промышленный спад) всё время нарастают.

Впрочем, лето вступило в свои права, всем хочется отдыхать и радоваться жизни! Поэтому желаем всем удачных выходных и необременительной рабочей недели! Ну а читателей из Франции поздравляем со днём взятия Бастилии!